Содержание

- Как купить квартиру по военной ипотеке – схема действий + помощь военным в оформлении ипотечного кредита

- 1. Купля-продажа квартиры по военной ипотеке – как работает накопительная ипотечная система

- 2. Кому доступна покупка квартиры по военной ипотеке

- 3. Как купить квартиру по ипотеке военнослужащим – схема действий

- 4. Какую квартиру выбрать – военная ипотека на новостройки и вторичное жильё

- 5. FAQ – Ответы на часто задаваемые вопросы

- 6. Как купить квартиру по военной ипотеке быстро и выгодно – профессиональная помощь военнослужащим

- Предоставление ЦЖЗ для приобретения жилого помещения (квартиры) без кредита

- Кто может получить вторичное жилье в военную ипотеку

- Что такое военная ипотека

- Чем военная ипотека отличается от обычной

- Почему подошла моя квартира

- План действий

- Документы со стороны продавца

- Документы со стороны покупателя

- Как мы собирали документы

- Отчет об оценочной стоимости объекта недвижимости

- Где я потеряла два месяца и почему все так затянулось

- Как бы я поступила, если бы продавала сейчас

- Как избежать подводных камней, если у покупателя военная ипотека

- Военная ипотека без оформления кредита

- Порядок приобретения без кредита квартиры на вторичном рынке или дома (части дома) с земельным участком

- Порядок приобретения без кредита квартиры в новостройке по договору долевого участия

Как купить квартиру по военной ипотеке – схема действий + помощь военным в оформлении ипотечного кредита

Здравствуйте, уважаемые посетители и читатели журнала «ХитёрБобёр»! На связи Денис Кудерин.

Тема новой публикации – покупка квартиры под военную ипотеку. Материал будет интересен военнослужащим, членам их семей, а так же всем, кто желает повысить уровень своей юридической и финансовой грамотности.

Итак, приступим!

1. Купля-продажа квартиры по военной ипотеке – как работает накопительная ипотечная система

Обеспечение военнослужащих полноценным жильём – актуальная для России проблема. Наличие у офицеров, прослуживших государству десятки лет, просторной квартиры для всей семьи – вопрос государственного престижа.

Ещё десять лет назад у военнослужащих было всего два варианта решения жилищного вопроса – годы (а то и десятилетия) ожидания в общей очереди или приобретение недвижимости на свои личные деньги.

К счастью, в 2005 году появился новый вариант – Военная Ипотека (ВИ). Принципиально новый механизм покупки жилья позволяет получить квартиру военным уже через 3 года после участия в специальной федеральной программе.

Как работает накопительно-ипотечная система

Программа получила название «Накопительно-Ипотечная Система» (НИС). Каждый участник этой системы получает право на покупку жилья по ВИ в любом регионе РФ.

Система работает достаточно просто:

- на личный счет участника проекта регулярно перечисляется определенная сумма денег (платежи одинаковы для всех военнослужащих и каждый год индексируются);

- спустя 3 года (36 месяцев) после участия в проекте военный имеет право направить накопленные средства на погашение первичного взноса за жильё по ипотечному кредиту;

- через банк оформляется покупка квартиры в кредит – за ипотеку в течение установленного срока рассчитывается Министерство Обороны, а заёмщик получает в собственность полноценный жилой объект.

Можно не торопиться с покупкой квартиры, если особых проблем с жильём у военного нет, а купить дом или новую квартиру после выхода на пенсию в 45 лет. В этом случае денег вполне хватит на единовременную покупку без оформления ипотеки.

Правда, сделку всё равно придётся оформлять через банк или посредническую организацию, поскольку «живые» деньги на руки не выдаются. Если объект стоит больше, чем накопилось на счету за 20 лет безупречной службы, военный вправе добавить собственные сбережения.

Таким образом, воспользоваться накопленными на счету средствами участник НИС может в тот момент, когда это будет для него актуально. Единственное условие – трехгодичный срок участия в программе.

Пример

Полковник Петров участвовал в НИС 5 лет, после чего завёл семью и ребёнка. Возникла острая необходимость в более просторной жилплощади. Офицер решил воспользоваться правом на военную ипотеку и нашёл застройщика, согласного продать ему квартиру стоимостью в 2 000 000 руб.

Петров обратился в Сбербанк, который дал согласие на выдачу средств под военную ипотеку. Минобороны (а точнее ответственное подразделение этой структуры) перечислило средства, накопленные за 5 лет службы офицера, на банковский счет, погасив первоначальный взнос. Военнослужащий переехал в квартиру и стал её законным владельцем.

Важный нюанс: государство остаётся залогодержателем имущества до полной выплаты по ипотеке. Если заемщик по каким-то причинам решит уволиться из вооруженных сил, остаток долга ему придётся выплачивать самостоятельно.

Подробности читайте в отдельной статье «Военная Ипотека».

Плюсы и особенности военной ипотеки

Теперь о преимуществах и особенностях ВИ:

- погашением кредита занимается не заемщик, а государство;

- приобрести недвижимость можно как в месте прохождения службы, так и в любом другом регионе России;

- на средства НИС служащий имеет право купить дом, коттедж, таунхаус и другие виды полноценных жилых объектов;

- максимальный размер ипотечного военного кредита в текущем году – 2,4 млн. руб.;

- военнослужащий получает возможность приобрести жилье в самом начале своей карьеры;

- наличие личной жилплощади на момент вступления в программу не является препятствием для покупки ещё одной квартиры.

Застройщика (продавца) квартиры участник программы находит самостоятельно. Заемщик заинтересован также в получении кредита на максимально выгодных условиях, поскольку ответственность за выплаты при досрочном увольнении из армии перейдёт к нему.

Ответственность за юридическую чистоту сделки и транзакции с финансами военнослужащих осуществляет орган, представляющий Минобороны – Федеральное Государственное Казенное Управление «Росвоенипотека». Эта структура параллельно занимается доверительным управлением бюджетными средствами, вкладывая их в прибыльные государственные проекты.

Подробнее о том, что такое ипотека и как она работает, читайте в отдельной статье блога.

2. Кому доступна покупка квартиры по военной ипотеке

Автоматическое право на участие в программе получают все офицеры, заключившие контракты о прохождении службы с 01.01.2005. Военнослужащие этой категории могут воспользоваться накопленными средствами в регламентированные сроки или проигнорировать такую возможность.

Право на добровольное членство в НИС имеют:

- Мичманы и прапорщики, служащие по контракту больше 36 месяцев с 01.01.05.

- Сержанты, старшины, рядовые и матросы, заключившие контракты не раньше 01.01.05.

- Выпускники военных вузов, перешедшие на службу по контракту ранее 01.01.05.

Для участия в программе упомянутые выше лица должны подать рапорт в один из филиалов «Росвоенипотеки» и заявить о своём желании стать членом НИС. После рассмотрения просьбы управление выносит решение и сообщает об этом военнослужащему.

Сотрудники филиалов «Росвоенипотеки» консультируют участников программы по телефону и онлайн на своём официальном сайте. Учреждение ведёт разъяснительную работу среди военных и занимается выдачей целевых займов на жильё всем, кто имеет на это законное право.

3. Как купить квартиру по ипотеке военнослужащим – схема действий

Перейдём к практической части. Как действовать человеку, решившему воспользоваться своим правом на покупку квартиры по ВИ? Куда ему обращаться? Какие документы нужны? Как ускорить процедуру приобретения жилья?

Алгоритм действий выглядит просто, если изучить его заранее. К тому же у военнослужащих есть 2 способа реализации намеченных планов – действовать самостоятельно или с профессиональной помощью.

О том, как купить квартиру по ВИ через посреднические компании, расскажу позже. В данном разделе – подробная инструкция для тех, кто решил обойтись своими силами.

Шаг 1. Участие в накопительной системе

Начнём с главного – нужно стать членом НИС и пробыть им не менее 36 месяцев. Как только этот срок истечет, вы вправе заявить о своём желании получить кредит.

Как это делается? Военнослужащий пишет рапорт на имя начальника своей части. Рапорт пересылается в Росвоенипотеку, военный ждёт его удовлетворения.

Средний срок ожидания – 2-3 месяца. В случае положительного ответа военному выдаётся свидетельство о праве на выдачу ЦЖЗ – целевого займа на жилье.

Документ, подтверждающий право на займ, действителен полгода с момента выдачи. То есть за этот срок военнослужащий обязан найти квартиру, банк, в котором выдадут кредит, и оформить сделку.

Учтите, что все этапы покупки квартиры по ВИ (если вы выбрали самостоятельный путь) осуществляются лично участником программы, за исключением операций, связанных с денежными переводами.

Шаг 2. Поиск квартиры

Свидетельство на руках, пора приступать к поиску квартиры. Всё большее число военнослужащих выбирают для покупки по ВИ жилплощадь в новостройках или домах на стадии строительства.

В теории это самый безопасный и надёжный способ приобретения жилья. На практике всё зависит от застройщика. Всем известны случаи, когда стройка «зависает» почти на финальной стадии и жильцы ожидают сдачи дома месяцами и годами.

Не застрахованы от таких ситуаций и военные. Чтобы их избежать, советую действовать через профессиональное агентство по подбору и оформлению жилья для военнослужащих.

Преимущества покупки квартир в новых готовых домах:

- жилье свободно от проживания, в квартирах никто не прописан;

- жилплощадь не обременена долгами за ЖКХ и услуги энергетических компаний;

- «история» квартиры полностью прозрачна – вы будете её первым собственником.

Выбирая объект, не забывайте, что сумма кредита имеет границы. Если жилплощадь будет стоить больше 2.4 млн., Росвоенипотека вправе отказать в выплате кредита в полном размере и, скорее всего, она именно так и поступит. Разницу придётся выложить из своего кармана.

Стоить помнить и о требованиях, выдвигаемых Росвоенипотекой и банками к квартирам. Объекты недвижимости не должны находиться в аварийном и ветхом состоянии и должны располагаться на территории РФ.

Шаг 3. Поиск банка для взятия кредита

Список банков, согласных работать с ВИ довольно обширен. В нём присутствуют почти все крупные финансовые компании России и несколько региональных банков.

Лично я рекомендую выбирать кредитное учреждение, в котором у вас уже есть счет. Многие военнослужащие по привычке выбирают Сбербанк, но те, кто уже пользовался услугами этой компании для приобретения квартиры по ВИ, отмечают низкую скорость обслуживания и высокие требования к объектам недвижимости.

ТОП-5 банков, предлагающих военным услуги по ипотечному кредитованию:

- Связь-Банк.

- ВТБ 24.

- Мособлбанк.

- Газпромбанк.

- АК Барс Банк.

Процедура получения согласия на кредит во всех организациях аналогична, как и требования к документам. От вас потребуется паспорт, свидетельство на право займа, бумаги на квартиру.

Если банк выносит положительное решение по вашей просьбе на выдачу кредита, то следующий шаг – обращение в Росвоенипотеку с заявлением на выдачу ЦЖЗ.

Шаг 4. Оформление договора ЦЖЗ

Договор о целевом займе подписывается сотрудниками ФГКУ Росвоенипотека после проверки предоставленных вами документов из банка и личных бумаг, удостоверяющих личность и право на участие в НИС.

Решение по вопросу о переводе средств принимается в течение 10 суток. Если все документы подлинные, а квартира соответствует установленным требованиям, активы с накопительного именного счета военнослужащего переводятся на банковский счет в качестве первичного взноса по ипотечному кредиту.

В банк передаётся договор о выдаче ЦЖЗ. Чтобы ускорить процесс, можно передать договор самостоятельно, поскольку по государственным каналам он добирается до пункта назначения около 14 дней.

Шаг 5. Оформление квартиры в собственность

Квартира переходит в вашу собственность лишь после того, как банк выплатит положенную сумму застройщику или продавцу.

Только после всех вышеперечисленных процедур вы имеете право подписать договор купли/продажи и осуществить государственную регистрацию объекта недвижимости.

На этой стадии нужно застраховать квартиру в страховой компании. Обычно подписывается комплексный договор, по которому страхуется жизнь и трудоспособность собственника и сама квартира.

Заёмщик получает долгожданные ключи и может справить в новой квартире новоселье. Правда, фактически он – не полноценный собственник жилья. Его квартира состоит в двойном залоге – со стороны банка, выдавшего кредит, и со стороны государства.

Для наглядности схема действий при покупке квартиры по ВИ представлена также в виде таблицы:

| № | Шаги | Необходимые действия | На что стоит обратить внимание |

| 1 | Участие в НИС | Подача заявки на членство в НИС или автоматическое участие | Чем раньше подана заявка, тем скорее вы получите право на заём |

| 2 | Выбор квартиры | Выбор жилья в новостройке или на вторичном рынке | Есть возможность обратиться непосредственно к компании-застройщику |

| 3 | Выбор банка | Обращение в банк (с ВИ работают почти все крупные банки РФ) | Рекомендуем сотрудничать с топовыми банками |

| 4 | Получение ЦЖЗ | Подача документов в Росвоенипотеку на получение ЦЖЗ | Проверка документов и передача сертификата на займ в банк занимает время |

| 5 | Оформление квартиры в собственность | Квартира страхуется и оформляется на имя заемщика | Недвижимость остаётся в двойном залоге у государства и банка |

4. Какую квартиру выбрать – военная ипотека на новостройки и вторичное жильё

Квартиру выбирает непосредственно участник НИС. Слишком дорогую недвижимость по ВИ военнослужащие не могут себе позволить, даже имея высший армейский чин. Правда, каждый имеет право вложить в покупку личные или семейные сбережения, так что в теории ограничений по площади и статусу объекта нет.

Купить квартиру в новостройке проще и быстрее. Сейчас приобрести недвижимость можно на любой стадии стройки, а сами застройщики предлагают участникам НИС эксклюзивные и выгодные условия.

По сведениям агентств недвижимости, работающим с военной ипотекой, наиболее популярный у военных тип жилья – 2-комнатная квартира с отделкой в новостройке на начальной или средней стадии строительства.

Программа ВИ распространяется и на вторичный рынок. Но в этом случае квартира должна четко соответствовать стандартам финансового учреждения, которое выдаёт кредит. Эти стандарты установлены жилищным кодексом РФ. Учитываются параметры квартиры, санитарные нормы и прочие показатели.

Рекомендую к просмотру короткое, но поучительное видео по теме военной ипотеки.

5. FAQ – Ответы на часто задаваемые вопросы

Даже сами военные не всегда в курсе, как действует НИС и какие подводные камни имеет программа военной ипотеки. В данном разделе собраны ответы на самые популярные вопросы относительно покупки квартиры участниками накопительной системы.

Можно ли получить налоговый вычет за купленную в ипотеку квартиру?

На налоговый вычет могут претендовать только те военнослужащие, которые использовали для покупки жилья по ВИ ещё и личные сбережения. Для получения налогового вычета, нужно, как и в обычном случае, обратиться с данной просьбой в налоговую службу РФ.

Участники НИС, которые купили квартиру исключительно на средства федерального бюджета, никакого имущественного вычета получить не могут, поскольку государственные деньги не облагаются налогом на доходы физлиц.

Можно ли продать квартиру, купленную по ВИ?

Право на манипуляции с квартирой участник НИС получает лишь после тотального погашения ипотеки государством. Если военный уволился из армии досрочно и сам оплатил долг, он тоже получает возможность продавать, дарить квартиру и передавать её по наследству.

До этого военный и члены его семьи могут только проживать в приобретенной квартире и делать в ней ремонт. В идеальной ситуации срок погашения долга наступает в возрасте 45 лет, когда военнослужащий выходит на пенсию. После выплаты ипотеки квартира переходит в полное владение – теперь её можно продавать, обменивать, давать в залог.

Можно ли сдавать в аренду купленное в ипотеку жильё?

Большинство военнослужащих – законопослушные и лояльные граждане, строго следующие служебным инструкциям и правилам. Но почему-то многие из них полагают, что сдача жилплощади в аренду – своего рода предпринимательская деятельность, осуществлять которую с имуществом, находящимся в залоге у государства, запрещено.

Мнение ошибочно, поскольку сдача в аренду не относится к предпринимательству. Даже ограниченные права собственности, которые имеются у владельца недвижимости, вполне позволяют ему сдавать приобретенную по ВИ квартиру во временное пользование, если при этом составляется полноценный и законный договор.

Необходимо только выплачивать государству положенные 13% от суммы ежемесячной аренды и можно спокойно получать дополнительный пассивный доход.

Как разделить ипотечную квартиру при разводе?

Развод супругов предполагает раздел совместно нажитого имущества и в первую очередь, конечно, недвижимости. Однако раздел квартиры, купленной участниками НИС, не подчиняется гражданскому закону.

Такие случаи рассматриваются армейским судом. Решение по разделу имущества принимается на основании частных обстоятельств дела о разводе. Избежать конфликтных ситуаций поможет брачный договор, который сотрудники Росвоенипотеки советуют заключить всем военнослужащим, оформившим жилищный займ.

6. Как купить квартиру по военной ипотеке быстро и выгодно – профессиональная помощь военнослужащим

Для большинства участников НИС процедура оформления ипотеки представляет определенные трудности:

- мероприятие отнимает силы и время;

- военнослужащие, как и все прочие граждане, часто допускают ошибки в оформлении и предоставлении документов;

- у заемщиков не всегда есть возможность найти достойный объект недвижимости по оптимальной цене.

Чтобы упростить задачу и приобрести действительно добротное жильё, обращайтесь в профессиональную организацию, оказывающую услуги военным, желающим купить квартиру.

Например, одна из таких организаций – ГК «Гранель», столичная фирма-застройщик, предлагающая участникам НИС быстро и безопасно приобрести новые квартиры в Москве и области.

Основные плюсы сотрудничества с профессиональной компанией:

- от клиента требуется минимум документов (паспорт и сертификат участника НИС);

- увеличение суммы кредита до 2,8 млн.;

- минимальные затраты времени – работа ведется по принципу «одного окна»;

- гарантия досрочной сдачи домов в эксплуатацию.

На официальном сайте можно ознакомиться с предложениями и процентными ставками по предлагаемым кредитам.

О том, как купить квартиру в ипотеку обычным гражданам — в отдельной статье блога.

Приобретение квартиры по ВИ – сложная, но вполне посильная процедура, которая позволяет военным уже спустя 3 года после вступления в программу НИС переехать в новое добротное жильё.

Но не стоит забывать о важном обстоятельстве – став собственником ипотечного жилья, военные обязуются служить отечеству верой и правдой ещё много лет (10-20) до полной выплаты кредита.

Предоставление ЦЖЗ для приобретения жилого помещения (квартиры) без кредита

/ 1

/ 1

Регламентируется пунктами 10-17 Правил предоставления участникам НИС целевых жилищных займов, а также погашения целевых жилищных займов, утвержденных постановлением Правительства Российской Федерации от 15 мая 2008 г. № 370

Согласно пункту 10 Правил предоставления участникам НИС целевых жилищных займов, а также погашения целевых жилищных займов, утвержденных постановлением Правительства Российской Федерации от 15 мая 2008 г. № 370 (далее – Правила) жилое помещение, приобретенное участником по договору купли-продажи с использованием средств целевого жилищного займа (далее – ЦЖЗ) без использования ипотечного кредита, находится в залоге (ипотеке) в силу закона у Российской Федерации в лице Учреждения со дня государственной регистрации права собственности участника на указанное жилое помещение.

При приобретении жилого помещения за счет средств ЦЖЗ без использования ипотечного кредита сумма средств для приобретения жилого помещения складывается из суммы накоплений, учтенных на ИНС участника, и (при наличии и необходимости) суммы личных средств участника.

1. После получения Свидетельства участник НИС самостоятельно подбирает жилое помещение, проводит оценку его рыночной стоимости и заключает с продавцом предварительный договор купли-продажи.

2. После заключения предварительного договора купли-продажи участник самостоятельно формирует комплект документов для заключения с Учреждением договора ЦЖЗ и представляет в Учреждение:

В случае если продавцом жилого помещения выступает гражданин Российской Федерации:

а) подписанный со стороны участника договор ЦЖЗ, оформленный в соответствии с типовой формой договора ЦЖЗ ![]() , утвержденной приказом Министра обороны Российской Федерации от 23 декабря 2015 г. № 820 (в 3 экз.);

, утвержденной приказом Министра обороны Российской Федерации от 23 декабря 2015 г. № 820 (в 3 экз.);

б) отчет об оценке рыночной стоимости приобретаемого жилого помещения;

в) предварительный договор купли-продажи жилого помещения (для приобретения квартиры ![]() , для приобретения жилого дома с земельным участком

, для приобретения жилого дома с земельным участком ![]() ), отвечающий требованиям статьи 429 Гражданского Кодекса Российской Федерации и содержащий условие, что оплата стоимости (части стоимости) жилого помещения производится путем перечисления Учреждением средств ЦЖЗ на банковский счет продавца, указанный в договоре купли-продажи, после государственной регистрации права собственности участника на приобретаемое жилое помещение и представления в Учреждение документов, подтверждающих государственную регистрацию права собственности участника на приобретаемое жилое помещение, содержащих ограничения (обременения) прав на жилое помещение в пользу Российской Федерации;

), отвечающий требованиям статьи 429 Гражданского Кодекса Российской Федерации и содержащий условие, что оплата стоимости (части стоимости) жилого помещения производится путем перечисления Учреждением средств ЦЖЗ на банковский счет продавца, указанный в договоре купли-продажи, после государственной регистрации права собственности участника на приобретаемое жилое помещение и представления в Учреждение документов, подтверждающих государственную регистрацию права собственности участника на приобретаемое жилое помещение, содержащих ограничения (обременения) прав на жилое помещение в пользу Российской Федерации;

г) копию паспорта гражданина Российской Федерации, являющегося участником;

д) копию паспорта гражданина Российской Федерации, являющегося продавцом жилого помещения;

е) выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним ![]() на приобретаемое жилое помещение, подготовленную не позднее чем за 30 дней до дня ее представления, в которой не содержатся ограничения (обременения) прав, сведения о существующих на момент выдачи выписки правопритязаниях и заявленных в судебном порядке правах требования в отношении жилого помещения, отметки о возражении в отношении зарегистрированного права на него;

на приобретаемое жилое помещение, подготовленную не позднее чем за 30 дней до дня ее представления, в которой не содержатся ограничения (обременения) прав, сведения о существующих на момент выдачи выписки правопритязаниях и заявленных в судебном порядке правах требования в отношении жилого помещения, отметки о возражении в отношении зарегистрированного права на него;

ж) копию кадастрового паспорта приобретаемого жилого помещения с поэтажным планом и экспликацией;

з) документ, подтверждающий отсутствие задолженности по оплате жилого помещения и коммунальных услуг ;

и) выписку из домовой книги и копия финансового лицевого счета продавца приобретаемого жилого помещения;

к) нотариально удостоверенное согласие супруга (супруги) продавца на отчуждение жилого помещения или документ, подтверждающий отсутствие необходимости представления согласия супруга (супруги) на отчуждение жилого помещения;

л) нотариально удостоверенная копия разрешения органа опеки и попечительства на совершение продавцом (продавцами) сделки по отчуждению жилого помещения при наличии проживающих в приобретаемом жилом помещении находящихся под опекой или попечительством членов семьи собственника этого жилого помещения либо оставшихся без родительского попечения несовершеннолетних членов семьи собственника.

В случае если продавцом жилого помещения выступает юридическое лицо для получения целевого жилищного займа участник дополнительно предоставляет:

а) нотариально удостоверенные копии учредительных документов юридического лица;

б) выписку из Единого государственного реестра юридических лиц, подготовленную не позднее чем за 30 дней до дня ее представления;

в) документы, подтверждающие полномочия представителя продавца на совершение сделки.

Получив вышеперечисленные документы Учреждение в течение 10 рабочих дней принимает решение о заключении договора ЦЖЗ, подписывает его и в течение 5 рабочих дней после подписания направляет участнику подписанный договор ЦЖЗ (в 2-х экз.) либо, при наличии оснований для отказа в заключении договора ЦЖЗ, размещает данную информацию на официальном сайте Учреждения, и доводит ее до участника посредством телефонной связи или электронной почты.

Если участник в течение 20 рабочих дней со дня размещения указанной информации на официальном сайте Учреждения не устранит замечания, явившиеся основанием для отказа, Учреждение принимает решение об отказе в заключении договора ЦЖЗ и возвращает документы с указанием оснований для отказа.

Получив договор ЦЖЗ участник и продавец жилого помещения заключают договор купли-продажи (для приобретения квартиры , для приобретения жилого дома с земельным участком )и регистрируют его в органе, осуществляющем государственную регистрацию прав на недвижимое имущество и сделок с ним (далее – ЕГРП).

После государственной регистрации права собственности на жилое помещение участник представляет в Учреждение:

а) договор купли-продажи жилого помещения с регистрационными надписями органа, осуществляющего государственную регистрацию прав на недвижимое имущество и сделок с ним, о регистрации ипотеки в силу закона в пользу Российской Федерации и содержащий условие, что оплата стоимости (части стоимости) жилого помещения производится путем перечисления Учреждением средств ЦЖЗ на банковский счет продавца, указанный в договоре купли-продажи, после государственной регистрации права собственности участника на приобретаемое жилое помещение и представления в Учреждение документов, подтверждающих государственную регистрацию права собственности участника на приобретаемое жилое помещение, содержащих ограничения (обременения) прав на жилое помещение в пользу Российской Федерации;

РЕКЛАМА

Для военнослужащих с 2005 года имеется отличная перспектива купить вторичное жилье в военную ипотеку, т.е. через накопительно-ипотечную систему обеспечения жильем военных. В целом перспективы военной ипотеки, по заявлениям руководителей Минобороны таковы, что с 2023 года это будет единственная форма жилищного обеспечения военнослужащих.

Кто может получить вторичное жилье в военную ипотеку

Обязательными участниками НИС становятся офицеры, мичманы, прапорщики, которые заключили первый контракт после начала действия программы. В добровольном порядке становятся участниками программы:

- выпускники высших военных заведений, начавшие служить до 2005 года;

- офицеры, контракт с которыми был заключен после их призыва из запаса, но не раньше 2005 года;

- прапорщики, мичманы, срок службы которых по контракту будет составлять три года после января 2005 г., а заключение контрактов произошло до этого года;

- солдаты, матросы, сержанты, старшины, имеющие уже в 2005 г. второй контракт.

Порядок вступления в НИС

При соблюдении данных условий все перечисленные выше военные, кроме выпускников, получивших офицерское звание (они становятся участниками НИС в обязательном порядке), пишут рапорт командиру части.

РЕКЛАМА

Рапорт регистрируется в журнале служебных документов, и данные передаются в Генштаб, где и формируются списки участников накопительной системы.

Затем информация поступает в квартирно-эксплуатационное управление Министерства обороны, а оттуда в Росвоенжилье, где участнику присваивается номер и открываются пополняемые ежемесячно счета на каждого участника.

После включения в реестр, военнослужащему приходит уведомление с указанием индивидуального номера.

Квартира или дом

Первоначально работала военная ипотека на вторичном рынке жилья. То есть, предлагались квартиры, имеющие собственника, либо дома. Если с квартирами все было почти, как и в обычной ипотеке, при правильном оформлении б/у квартиры в Военную ипотеку, то купить дом (отдельный коттедж), как вторичное жилье в Военную ипотеку разрешено, а землю приходилось покупать за свои средства.

Банки до нынешних времен не работают с такими объектами.

Алгоритм покупки вторичного жилья по военной ипотеке

Какой алгоритм у военной ипотеки на вторичном рынке недвижимости? Купить вторичное жилье по военной ипотеке можно даже самостоятельно, не обращаясь к риэлторам. Алгоритм приобретения жилья будет выглядеть следующим образом:

- Спустя положенные три года, участник программы получает Свидетельство, по которому Военная ипотека на вторичном рынке жилья дает право приобретения квартиры.

- После этого выбирается банк, в котором имеются программы Военной ипотеки. Обязательно следует получить максимум информации о кредиторе, как наличие комиссий, сумма кредита, требования к страховке.

- Получить подробную консультацию у менеджера по вопросам:

- требования к приобретаемому жилищу;

- перечень требуемых документов;

- информацию об оценщиках;

- информацию о страховщиках;

- сроки согласований банка и Росвоенипотеки;

- стоимость банковской ячейки, кредита, договора, регистрации сделки, услуг нотариуса;

- персональные данные менеджера, с которым придется работать.

Далее необходимо выяснить вопрос о возможной сумме кредита.

- Можно начинать подыскивать вторичное жилье по военной ипотеке. При этом нельзя забывать о требованиях Росвоенипотеки: стоимость квартиры, отсутствие несанкционированных перепланировок. Момент встречи с продавцом, осмотр, внесение аванса, просьба к продавцу о предоставлении достаточно значительного пакета документов, который отличается от стандартных документов — весь процесс представляется не очень приятным и занимает время, которое ограничено для покупателя и растянуто для продавца.

- Если все условия устроили продавца, то составляется договор об авансе.

- Далее необходимо составить оценку выбранной квартиры, для чего приглашается представитель оценочной компании.

- Все документы сдаются в банк для его решения о выдаче ссуды или отказе.

- Положительное решение банка становится стартом проведения сделки.

- После подписания договора с кредитором, страховщиком, подписывается договор с продавцом о купле-продаже, и документы отправляются на государственную регистрацию.

Через несколько дней, порядка семи, будет зарегистрирована военная ипотека. Расчёт с продавцом происходит за вычетом аванса, подписывается акт передачи-приема, и можно заселяться в квартиру.

Затем следует не более чем за три дня передать кредитору свидетельство о праве собственности, договор приобретения жилья, выписку, полученную от ЕГРИП.

Что касается конструктивного изменения внутренних помещений квартиры, то перепланировка квартиры по военной ипотеки не допускается до снятия обременений с объекта залога.

Как оформить б/у квартиру на военную ипотеку

Провести такую сделку, правильно оформить б/у квартиру на военную ипотеку совсем не просто. Не в каждом банке есть хорошие специалисты, готовые работать с программами военной ипотеки. А военнослужащему, имеющему минимум времени, доставит массу хлопот сбор документов, поиск подходящего банка, правильное оформление б/у квартиры на военную ипотеку.

Вызывает также вопросы возможность покупки жилья в другом городе, отличном от места службы. Например, оформить покупку квартиры в Краснодаре вторичное жилье, военная ипотека доступна по доверенности. Таким образом, не обязательно лично летать из Мурманска в Краснодар, чтобы подобрать и оформить сделку купли-продажи. Данную операцию может выполнить доверенное лицо на основании нотариальной доверенности.

Ещё один важный момент заключается в том, что если военнослужащий потратил собственные средства при покупке квартиры, и тому есть документальное подтверждение, то законодательством предусмотрен возврат подоходного налога при покупке квартиры по военной ипотеке, будь-то новостройка или вторичный рынок.

Оптимальным вариантом может стать обращение в риэлтерскую компанию, которая возьмет все хлопоты на себя.

РЕКЛАМА

В 2018 году я выставила на продажу свою квартиру, но спрос был небольшой. Поэтому как только появился реальный покупатель, но с военной ипотекой, я не испугалась сложностей и продала квартиру ему.

Анна Сафонова продала квартиру покупателю с военной ипотекой

Анна Сафонова продала квартиру покупателю с военной ипотекой

Расскажу, с какими подводными камнями я столкнулась и чем военная ипотека отличается от обычной.

Что такое военная ипотека

Военная ипотека — это программа, по которой военнослужащие могут купить жилье с государственной помощью. Для этого государство предоставляет военнослужащему целевой жилищный заем, который состоит из двух частей — накопительной и инвестиционной. Пока военнослужащий проходит службу, государство ежемесячно перечисляет взносы на его накопительный счет, а доходы от инвестиционной части пополняют счет каждый квартал.

Военнослужащий не обязан брать ипотеку. Он может купить жилье на накопившиеся деньги или добавить к ним собственные средства. Но если денег не хватает, ему выгодно взять военную ипотеку. Он получает льготную ставку по кредиту, а проценты, пока человек служит, платит за него государство.

Чем военная ипотека отличается от обычной

Двойная проверка. При обычной ипотеке документы проверяет только банк. При военной добавляется еще один этап — Росвоенипотека. Туда отправляют полный пакет документов после того, как банк проверил недвижимость и одобрил ее.

Росвоенипотека — государственный орган, который контролирует все этапы программы и следит, чтобы все выполнялось по закону. И только после положительного ответа Росвоенипотеки сделку регистрируют в Росреестре.

Для продавца это означает дополнительный этап в цепочке согласований и потерянное время.

Срок на поиски и покупку — полгода. Право участвовать в программе военнослужащий подтверждает свидетельством, которое выдают в Росвоенипотеке. Чтобы его получить, нужно подать туда рапорт. Свидетельство действует всего шесть месяцев. Если военнослужащий не укладывается в срок, придется подавать рапорт и получать свидетельство заново.

Покупатель нашел меня, когда у него оставалось только два месяца из шести положенных. Из-за этого я постоянно боялась, что мы не успеем и сделка затянется на неопределенное время.

Ограниченный список банков. Военную ипотеку можно получить только в банках — партнерах Росвоенипотеки. Их список публикуется на официальном сайте учреждения, на вкладке «Программы». В мае 2019 года военную ипотеку давали 15 банков, в том числе Сбербанк, ВТБ, Промсвязьбанк и Дом.РФ.

Требования к квартире. Чтобы использовать накопления на счету, военнослужащий должен купить себе жилье, которое соответствует требованиям законодательства. Это должно быть изолированное помещение, пригодное для постоянного проживания и отвечающее санитарным и техническим правилам и нормам.

Все остальные требования предъявляет банк-кредитор. У каждого банка они свои, поскольку приобретаемая квартира — это предмет залога. И банк сам решает, на какие квартиры он готов дать кредит, а на какие нет. В целом требования банков похожи и не отличаются от обычной ипотеки. Обычно требования такие:

- Жилая недвижимость на территории России.

- Новостройка, квартира на вторичном рынке или земельный участок с домом либо таунхаусом.

- Дом не в аварийном состоянии, не стоит на учете на снос или капитальный ремонт.

- Есть канализация, вода, электричество и отопление.

- Соответствует всем санитарным нормам.

Знаем все о недвижимости Разбираем сложные ситуации с покупкой и продажей жилья, рассказываем о законах, которые касаются владельцев недвижимости

Почему подошла моя квартира

Покупатель искал до меня квартиру четыре месяца. Помимо требований банка у него были свои:

- Квартира в Москве и МО в построенном и сданном доме, чтобы ее легче было сдать в аренду.

- Цена до 3,2 млн рублей. Это та сумма ипотеки, которую ему одобрил банк.

- Если жилье строящееся, дом должен быть аккредитован банком — партнером Росвоенипотеки, в котором покупатель получил одобрение как заемщик.

- Без ремонта, чтобы сэкономить на этом и сделать самый бюджетный ремонт по своему вкусу.

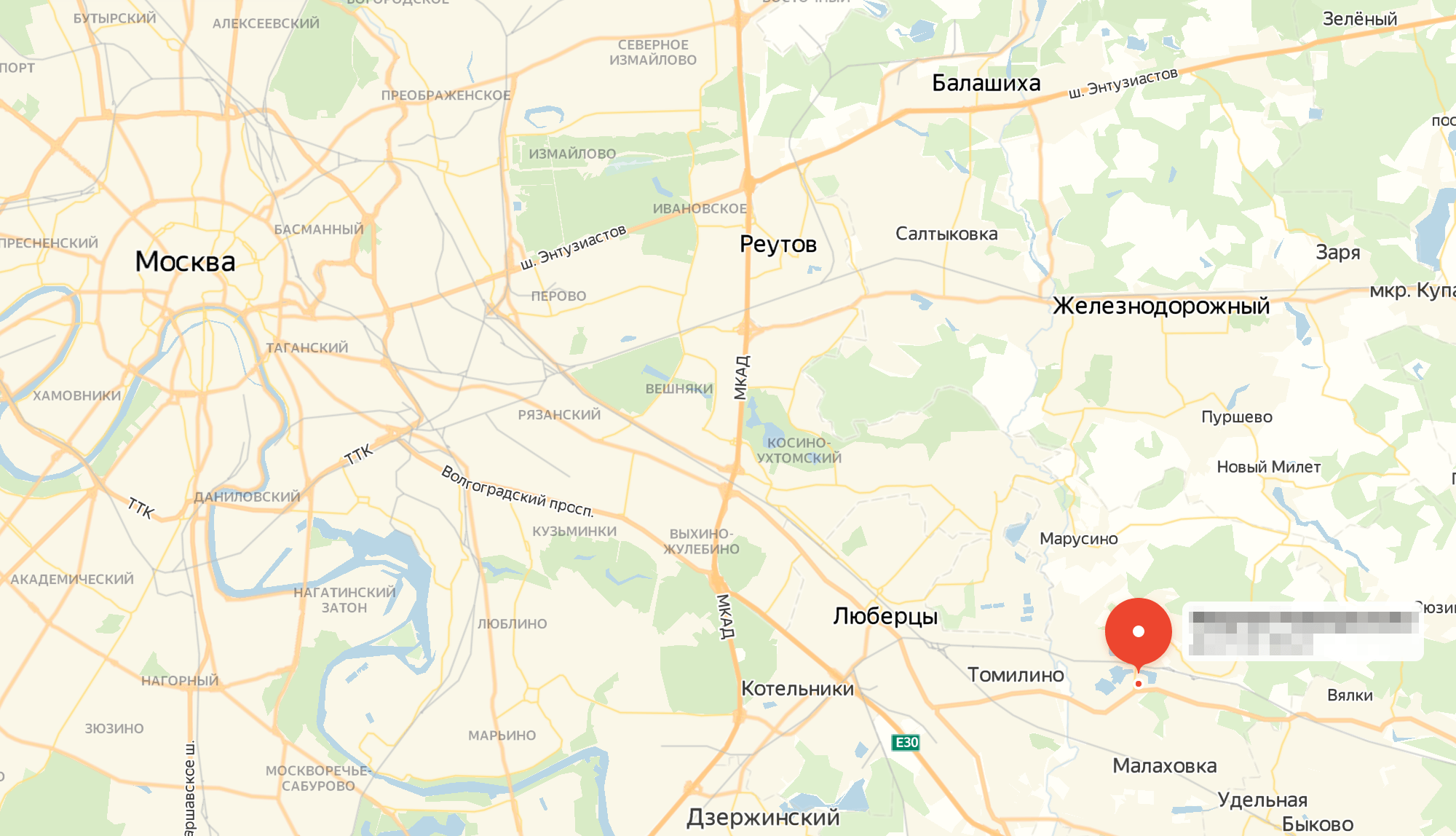

Моя квартира подошла ему по всем параметрам. Она находилась в МО, площадь — 24 м², без ремонта, в 10 минутах от станции, где останавливаются электрички. Планировка была очень удачной для студии: квадратная, есть балкон и отдельное окно, поэтому можно разделить все на две зоны с естественным освещением. Аккредитация не потребовалась, поскольку по документам у меня было вторичное жилье, а по факту — новостройка, сданная несколько месяцев назад.

Других покупателей в тот момент у меня не было. Многих отпугивало то, что хотя квартира очень близко к Москве, недалеко от Некрасовки, по документам это Московская область, а значит, прописка тоже будет областная. Некоторые боялись, что в квартире нет ремонта и дом только-только построили, а значит, еще несколько лет вокруг будет шумно. Я решила сделать скидку 50 тысяч. И после этого сразу нашелся этот покупатель с военной ипотекой.

На просмотре мы устно договорились о цене — 2 150 000 Р. Покупатель попросил меня снять все объявления о продаже. Я посчитала это справедливым и объявления закрыла.

Право собственности на мою студию было зарегистрировано как на самостоятельную жилую недвижимость, то есть это не была доля в праве. Объявления о продаже долей часто попадаются на сайтах-агрегаторах по продаже недвижимости под видом обычной студии. Такие доли для ипотеки не подходят

Моя студия была абсолютно стандартной, без ремонта, в новом доме. Из этого я сделала вывод, что большинство квартир в новостройках с полученными ключами подходят под военную ипотеку

Квартира находилась недалеко от Москвы. На электричке до метро «Выхино» можно доехать за 17 минут

План действий

Нам с покупателем предстояло сделать следующее:

- Собрать документы по списку, чтобы банк проверил мою квартиру.

- Подать документы в банк и получить одобрение.

- Прийти на сделку и заключить договор купли-продажи.

- Дождаться, пока банк отправит наши документы в Росвоенипотеку и получит согласие.

- Зарегистрировать переход собственности в Росреестре.

- Отнести полученные в Росреестре документы в банк, чтобы там оформили перевод денег на мое имя.

- Получить деньги в банке и подписать акт приема-передачи.

Поскольку покупатель очень долго искал жилье, у него оставалось только два месяца на оформление сделки. Если бы мы не уложились в срок, сделка затянулась бы — пришлось бы заново получать свидетельство о праве на целевой жилищный заем. Поэтому мы торопили кредитного менеджера и старались правильно оформить документы с первого раза, чтобы у Росвоенипотеки не возникло вопросов. Но кредитный менеджер очень долго не мог дать нам актуальный перечень документов и рассказать о процессе. В результате только неделю мы ждали списка.

Принципиально комплекты документов для обычной и военной ипотеки не отличаются. Разница в том, что все документы будут проверяться два раза вместо одного: сначала в банке, а потом в Росвоенипотеке. Расскажу, какие документы понадобятся и какие собирала я.

Отсутствие предварительного договора

Я сделала большую ошибку — не заключила предварительный договор купли-продажи и не взяла задаток. Покупатель клялся, что у него нет свободных денег: он брал ипотеку при зарплате 40 тысяч и был единственным кормильцем в семье. Жена не работала и сидела в декретном отпуске. Я поддалась влиянию эмоций и согласилась без задатка. Сделка должна была идти через банк, и я не ожидала проблем.

Уже потом я поняла, что это была глупость с моей стороны. Задаток и договор могли бы спасти меня в случае форс-мажора, например, если бы покупатель передумал или Росвоенипотека не одобрила бы мою квартиру. Хорошо, что этого не случилось. Хотя деньги я все равно потеряла, но об этом ниже.

Документы со стороны продавца

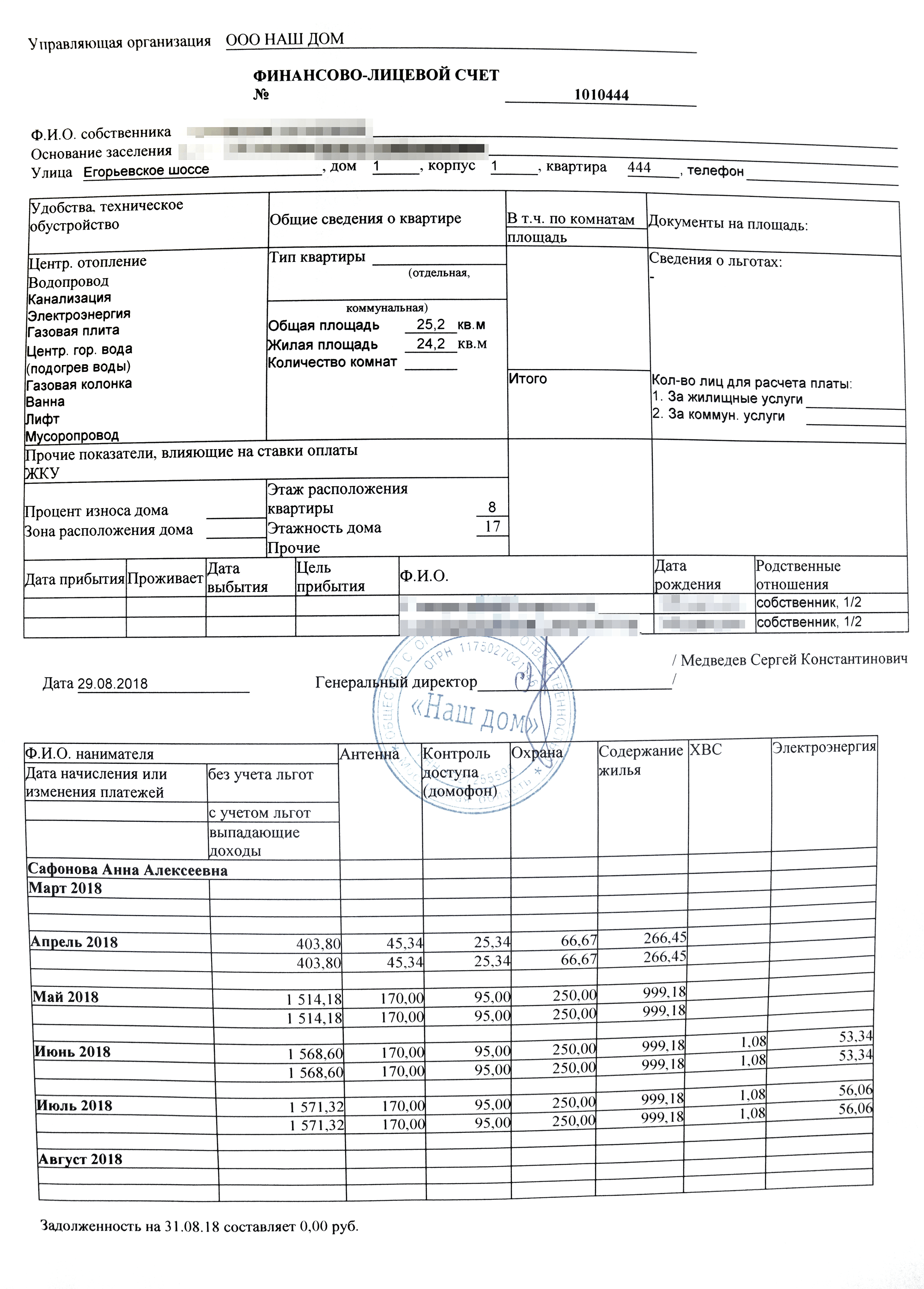

Свидетельство о государственной регистрации права собственности или выписка из ЕГРН. Это основной документ, который подтверждает право собственности на квартиру. С июля 2016 года свидетельства больше не выдаются. Я регистрировала квартиру в 2018 году, поэтому получала только выписку из ЕГРН.

Выписку можно заказать в МФЦ, ее изготовят в срок до 10 дней. Я уплатила 400 Р госпошлины за выписку и 50 Р комиссии за оплату через терминал в МФЦ.

ДКП. Документы, на основании которых у собственника возникло право собственности. Например, договор купли-продажи. Я получила право собственности на основании договора долевого участия — ДДУ. Еще я представляла акт приема-передачи квартиры у застройщика, поскольку он упоминался в ДДУ.

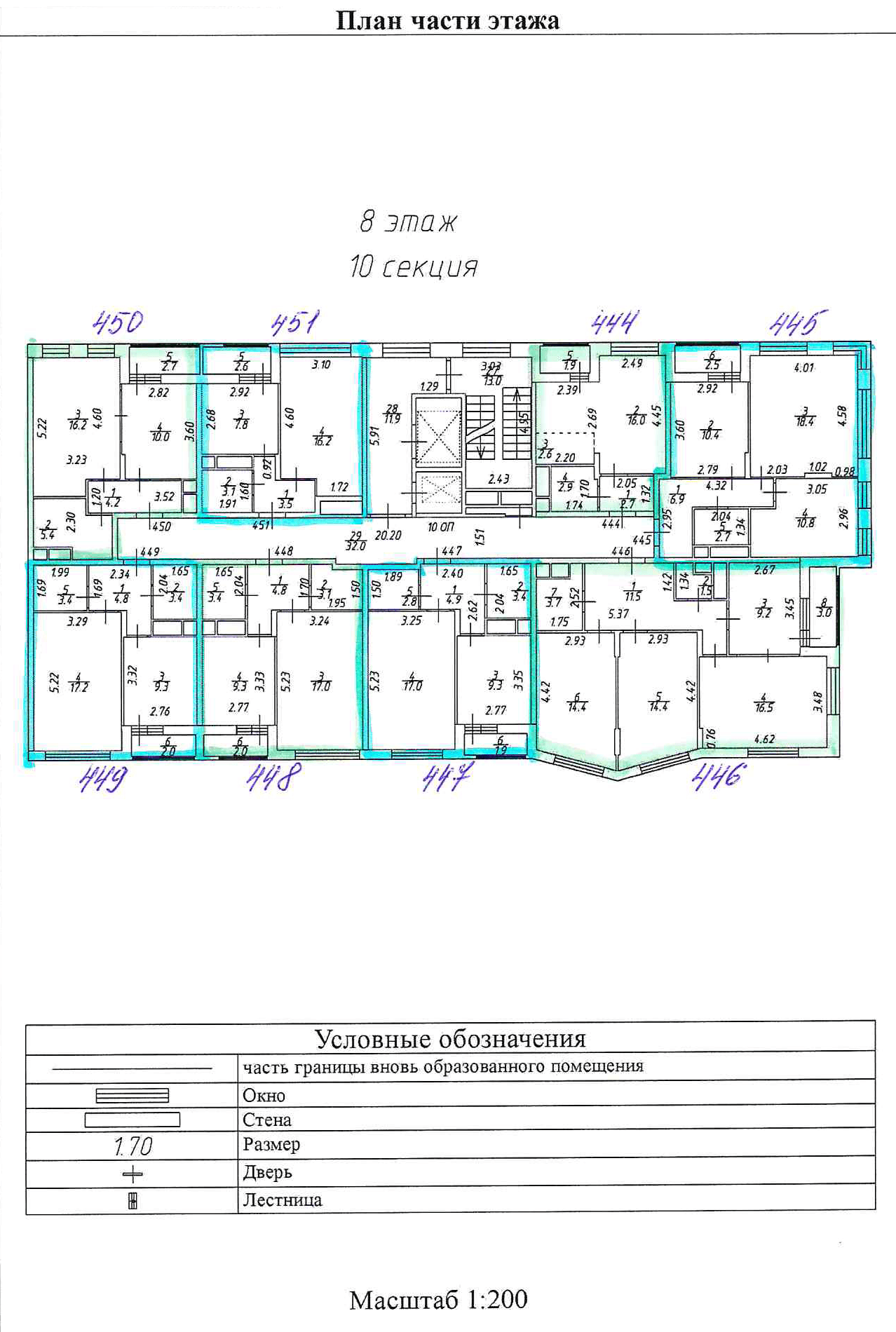

Поэтажный план объекта недвижимости. Его обычно заказывают в БТИ, но мне его выдал мой застройщик.

Экспликация объекта недвижимости. Это документ с данными о площади каждого помещения в квартире. Обычно экспликация заказывается в БТИ собственником. Я продавала квартиру в новостройке, поэтому экспликацию мне предоставил застройщик вместе с планом этажа.

Этот вариант не подойдет, если в квартире был проведена перепланировка. В этом случае ее необходимо сначала узаконить в БТИ и только потом заказывать все документы и продавать квартиру.

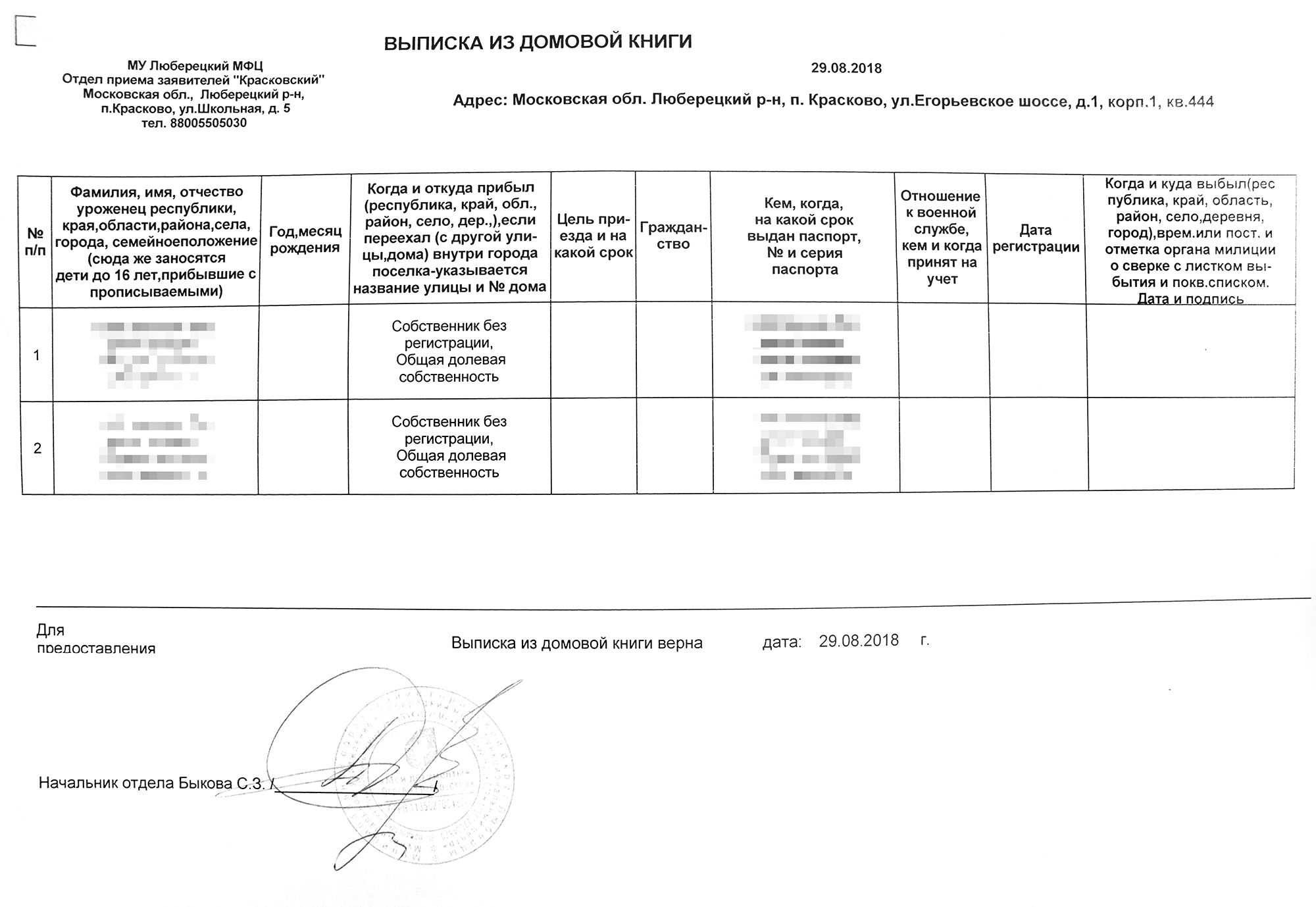

Выписка из домовой книги. Это документ с данными о зарегистрированных жильцах. Я получила его бесплатно в МФЦ в день обращения. Срок действия — 30 календарных дней с момента получения.

Копия финансового лицевого счета. Это документ, в котором отражены все коммунальные платежи и долги за них. Я заказывала копию счета в своей УК. Мне выдали ее на следующий день после обращения. Срок действия документа — 30 календарных дней.

Справка о задолженности по коммунальным платежам. Отдельная справка мне не понадобилась, потому что вся необходимая информация уже была в копии финансового лицевого счета. Срок действия справки — 30 календарных дней.

Копия паспорта продавца.

Нотариально заверенное согласие супруга или супруги на продажу либо нотариально заверенное заявление продавца о том, что на момент покупки недвижимости он не состоял в браке.

Если квартира получена в дар или по наследству, а также по любым другим безвозмездным сделкам, согласие или заявление не потребуется.

Экспликация объекта недвижимости, полученная от застройщика

Поэтажный план объекта недвижимости, который подходит для военной ипотеки

Выписка из домовой книги, из которой видно, что в квартире никто не прописан. Собственников два — квартиру мы покупали с мужем в совместную собственность

Копия финансово-лицевого счета, полученная в офисе управляющей компании. Банку важно знать, сколько собственник будет платить за квартиру в месяц, а также нет ли задолженности за ЖКУ

Документы со стороны покупателя

Свидетельство о праве на военную ипотеку. Его полное название — свидетельство о праве участника накопительно-ипотечной системы жилищного обеспечения военнослужащих на получение целевого жилищного займа. Это основной документ, который требуется от покупателя.

Остальные документы стандартные:

- Паспорт.

- Согласие на обработку персональных данных.

- Свидетельство о браке.

- Заполненная анкета банка.

- Документы о доходе.

- Оценка недвижимости.

Как мы собирали документы

Договор купли-продажи нам составила менеджер в банке. От обычного договора он отличается системой оплаты. Деньги перечисляются продавцу не с одного, а с двух счетов. На одном находятся кредитные средства, а на втором — средства Росвоенипотеки.

У меня не возникло проблем со сбором документов. Но поскольку я впервые столкнулась с продажей в ипотеку, была масса вопросов. А у менеджера было много клиентов, поэтому отвечала она с задержкой. Иногда перезванивала только на следующий день.

Когда я собрала все документы, отправила их менеджеру по почте на проверку. Но все равно не обошлось без ошибок: когда менеджер переносила данные в договор, то допустила много ошибок в паспортных данных. Перепутали даже пол. Поэтому я перепроверяла все документы дважды и вам советую.

Условия оплаты в договоре купли-продажи отличаются наличием двух счетов для перевода средств

Отчет об оценочной стоимости объекта недвижимости

Отчет нужен, чтобы банк и Росвоенипотека убедились, что квартира стоит тех денег, которые хочет за нее продавец. Покупатель должен выбрать любую компанию из списка аккредитованных банком фирм, заказать там оценку и оплатить ее. Стоимость — 4500 Р, расходы несет покупатель.

От продавца требуется только пустить оценщика в квартиру в тот день, о котором они договорятся заранее. Получается, с оценкой у продавца нет никаких сложностей. Но именно с ней у нас возникла проблема при проверке документов в Росвоенипотеке.

Оценочная компания оценила мою квартиру на 28 тысяч дешевле, чем я. Я хотела продать за 2 150 000 Р, а в отчете об оценке рыночная стоимость недвижимости составила 2 122 000 Р.

Оценщик решил добавить корректировочные коэффициенты, которые снизили ценуВсе квартиры, с которыми сравнивали мою, стоили дороже. Но в результате оценки стоимость студии оказалась завышенной

Для банка эта разница оказалась неважной. Но проверку в Росвоенипотеке наш комплект документов не прошел. Выяснилось, что цена квартиры по договору купли-продажи не может превышать ее рыночную стоимость из отчета об оценке. Я и так сделала скидку 50 тысяч, поэтому снижать цену дальше не планировала.

Заказать оценку в другой компании и представить ее в Росвоенипотеку с нашим комплектом документов тоже было нельзя. Оказалось, что, раз оценка уже есть, рыночная стоимость квартиры в отчете окончательная и изменить ее невозможно.

Внести разницу наличными мой покупатель не мог или не хотел, ссылаясь на отсутствие денег. Сроки поджимали: действие текущего свидетельства на право воспользоваться военной ипотекой заканчивалось и пришлось бы подавать рапорт на новое. А там истекли бы сроки моих справок и документов, и пришлось бы получать их заново.

Мне пришлось выбирать: продать квартиру по оценочной стоимости или искать нового покупателя. Ждать еще несколько месяцев не было смысла. Я решила продавать квартиру по заниженной цене: было обидно потратить столько сил и времени впустую.

Проблемы можно было избежать, если бы я знала, что стоимость квартиры в отчете об оценке, который представляется с пакетом документов, должна в обязательном порядке быть не меньше, чем в договоре купли-продажи. Если квартиру оценили слишком дешево, можно заказать оценку в другой компании, но до того, как отчет об оценке увидит Росвоенипотека. Оценщики используют разные методики, поэтому стоимость квартиры в отчете у разных фирм может отличаться.

В отчете об оценке указывают рыночную стоимость квартиры, по мнению оценочной компании. Она должна быть равна или выше суммы, за которую квартиру продают в военную ипотеку

Где я потеряла два месяца и почему все так затянулось

Изначально казалось, что мы выйдем на сделку быстро. Я специально освободила время, чтобы оперативно собрать документы и не задерживать покупателя. Менеджер в банке тоже уверяла, что нам понадобится не больше месяца. В результате мы с трудом уложились в два.

Одобрение документов — 1 месяц. Список документов на одобрение я ждала от ипотечного менеджера неделю. На сбор самих документов ушло еще 11 дней.

Все документы я отправила по электронной почте, а на сделку принесла оригиналы. Банк проверил документы и назначил дату сделки только через 11 дней после отправки всех документов.

Сделка и проверка Росвоенипотекой — 20 дней. После сделки документы нужно отвезти в Росвоенипотеку. Для этого должен приехать курьер и забрать их. Отвезти их туда самостоятельно запрещают правила. На доставку документов из банка в Росвоенипотеку и обратно отводится по одной неделе.

Затем Росвоенипотека их проверяет. По правилам документы из банка рассматривают в течение 10 рабочих дней. Далее принимают решение о заключении или отказе в заключении договора целевого жилищного займа. Пакет документов и ответ отвозит в банк специальный курьер.

Доработка — 7 дней. Наши документы не соответствовали требованиям Росвоенипотеки: оценка квартиры была ниже суммы сделки. Поэтому мы получили отказ. В течение 20 рабочих дней банк должен был внести исправления и представить документы повторно. Когда это сделали, банк назначил нам новую дату сделки. А после нее снова отправил пакет документов в Росвоенипотеку. Новый срок рассмотрения в Росвоенипотеке отсчитывался с этой даты.

Регистрация в Росреестре — 7 дней. Когда Росвоенипотека одобрила документы и курьер привез их обратно, банк отдал их нам. Теперь мы должны были самостоятельно зарегистрировать переход права собственности. Кроме комплекта документов мы предъявили квитанцию об уплате покупателем государственной пошлины в размере 2000 Р.

Для регистрации перехода права собственности в Росреестре мы представили:

- Паспорта всех участников сделки.

- Договор ЦЖЗ.

- Кредитный договор.

- Закладную на недвижимость от банка.

- Договор купли-продажи.

- Квитанцию об уплате госпошлины.

- Отчет об оценке.

Регистрация перехода права собственности в Росреестре заняла 7 дней.

Перевод средств — 5 дней. Через два дня после регистрации мы с покупателем забрали свои пакеты документов и снова отправились в банк, который на основании зарегистрированного права собственности выписал приходно-кассовые ордера на перечисление денежных средств на мой счет.

Деньги дошли за 5 календарных дней, комиссии за то, что я сразу сняла деньги, не было.

Передача ключей — 2 дня. Когда я получила деньги за квартиру, мы с покупателем подписали акт приема-передачи квартиры и я отдала ключи. На этом моя история с военной ипотекой наконец-то закончилась.

Акт приема-передачи квартиры для военной ипотеки ничем не отличается от обычного

Как бы я поступила, если бы продавала сейчас

Продавать квартиру покупателю с военной ипотекой оказалось не так легко. Мой покупатель сам не понимал всего процесса, а менеджер банка не знал нюансов. В результате мы потеряли время, а я — деньги.

Еще мы с покупателем с трудом уложились в срок — до конца действия его сертификата оставалось несколько дней. Нам еще повезло, что в Росвоенипотеке рассмотрели наши документы быстрее, чем положено по регламенту.

Если бы я продавала сейчас, то выбрала бы другого покупателя или с военной ипотекой, но точно взяла бы задаток.

В итоге я потратила на продажу квартиры в военную ипотеку чуть больше двух месяцев и продала на 28 тысяч дешевле, чем планировала.

Как избежать подводных камней, если у покупателя военная ипотека

- Заключайте предварительный договор и берите задаток. Это ваша страховка на случай, если что-то пойдет не так не по вашей вине.

- Внимательно самостоятельно проверяйте все документы, в том числе документы покупателя. Любая ошибка может послужить поводом для отказа.

- Убедитесь, что в документе об оценке стоит рыночная стоимость квартиры не ниже цены сделки. Если так не получается, необходимо сразу решить эту проблему с покупателем.

- Возможно, стоит заложить небольшую наценку в стоимость квартиры.

- Приготовьтесь, что процесс может затянуться из-за дополнительной проверки документов Росвоенипотекой.

Военная ипотека без оформления кредита

Военнослужащий — участник НИС может приобрести жилье без кредита, только за накопления и личные средства (при их наличии). Основание — Правила предоставления участникам НИС целевых жилищных займов, а также погашения целевых жилищных займов, утвержденные постановлением Правительства Российской Федерации от 15 мая 2008 г. № 370.

Когда это может понадобиться:

- военнослужащий не хочет оформлять кредит, т.к. не доверяет банкам, опасается невыполнения государством своих обязательств и просто не желает обременять себя долгом;

- суммы накоплений по военной ипотеке (у военнослужащих, включенных в реестр в 2005 году, такая сумма превышает 2,5 млн рублей) достаточно для приобретения достойного жилья и без кредита;

- участник НИС планирует приобрести сразу два жилья: одно только за накопления и личные средства, а второе — за остаток накоплений (личные средства) и средства ипотечного кредита.

Порядок приобретения без кредита квартиры на вторичном рынке или дома (части дома) с земельным участком

- Участник НИС подбирает жилое помещение.

Как правильно подойти к покупке жилья по военной ипотеке. - Оценка рыночной стоимости выбранного жилья с привлечением оценщика или оценочной компании.

- Заключение с продавцом предварительного договора купли-продажи по типовой форме.

- Формирование и предоставление в ФГКУ «Росвоенипотека» комплекта документов для заключения договора ЦЖЗ:

— подписанный со стороны военнослужащего договор целевого жилищного займа, оформленный по типовой форме (в трех экземплярах);

— документы военнослужащего и документы по приобретаемому жилью согласно перечню, приведенному в разделе «Оформление военной ипотеки». - В течение 10 рабочих дней с момента получения документов ФГКУ «Росвоенипотека» принимает решение о заключении договора ЦЖЗ. Два экземпляра подписанного договора ЦЖЗ учреждение направляет участнику НИС в течение 5 рабочих дней после подписания. При наличии оснований для отказа в заключении договора ЦЖЗ данная информация размещается на сайте ФГКУ и сообщается военнослужащему по телефону или электронной почте. Для устранения замечаний у участника НИС есть 20 рабочих дней.

- Получив договор ЦЖЗ, участник НИС заключает с продавцом договор купли-продажи (ДКП) по типовой форме и регистрирует его в подразделении Росреестра.

- После государственной регистрации договора купли-продажи военнослужащий предоставляет в ФГКУ «Росвоенипотека» сам договор, а также выписку из ЕГРП. Выписка должна содержать ограничение прав (обременение) на жилое помещение в пользу Российской Федерации, заказать ее можно сразу при подаче документов на гос.регистрацию.

- Учреждение в течение 10 рабочих дней с момента получения документов перечисляет средства ЦЖЗ на банковский счет продавца, указанный в ДКП.

Порядок приобретения без кредита квартиры в новостройке по договору долевого участия

- Участник НИС подбирает жилое помещение.

Информация об аккредитованных новостройках со скидками от Молодостроя:

новостройки Москвы и области,

новостройки РФ. - Заключение с застройщиком предварительного договора долевого участия в строительстве, удовлетворяющего по форме и содержанию Правилам предоставления ЦЖЗ.

- Формирование и предоставление в ФГКУ «Росвоенипотека» комплекта документов для заключения договора ЦЖЗ:

— подписанный со стороны военнослужащего договор целевого жилищного займа, оформленный по типовой форме (в трех экземплярах);

— документы военнослужащего и документы по приобретаемому жилью согласно перечню, приведенному в разделе «Оформление военной ипотеки». - В течение 30 рабочих дней с момента получения документов ФГКУ «Росвоенипотека» принимает решение о заключении договора ЦЖЗ. Два экземпляра подписанного договора ЦЖЗ направляются участнику НИС в течение 5 рабочих дней. При наличии оснований для отказа в заключении договора ЦЖЗ данная информация размещается на сайте учреждения и сообщается военнослужащему по телефону или электронной почте. Для устранения замечаний дается 20 рабочих дней.

- Получив договор ЦЖЗ, участник НИС заключает с застройщиком договор долевого участия в строительстве (ДДУ), удовлетворяющий основным требованиям, и регистрирует права требования участника долевого строительства в Росреестре.

- После государственной регистрации военнослужащий предоставляет в ФГКУ «Росвоенипотека» сам договор, а также выписку из ЕГРП. Выписка должна содержать ограничение прав (обременение) на жилое помещение в пользу Российской Федерации, заказать ее можно сразу при подаче документов на гос.регистрацию.

- Учреждение в течение 10 рабочих дней с момента получения документов перечисляет средства ЦЖЗ на банковский счет застройщика, указанный в ДДУ.

- В течение 6 месяцев со дня подписания акта-приема передачи квартиры (по завершению строительства) участник НИС регистрирует право собственности на жилое помещение и предоставляет в ФГКУ «Росвоенипотека» новую выписку из ЕГРП.

Типовые формы договоров для приобретения жилых помещений без оформления кредита

Типовой предварительный договор купли-продажи для приобретения квартиры без использования кредита

Для приобретения квартиры в новостройке или на вторичном рынке.Типовой предварительный договор купли-продажи для приобретения жилого дома с земельным участком без использования кредита

Для приобретения готового дома (части дома) с земельным участком.Типовой договор купли-продажи для приобретения квартиры без использования кредита

Основной договор при покупке квартиры в новостройке или на вторичном рынке.Типовой договор купли-продажи для приобретения жилого дома с земельным участком без использования кредита

Основной договор при покупке дома с земельным участком.Основные требования к договору долевого участия в строительстве

Предварительный и основной ДДУ оформляет застройщик, но он должен придерживаться Правил предоставления ЦЖЗ, положения которых применительно к ДДУ обобщены в приложенном документе.

Телефоны и адреса ФГКУ «Росвоенипотека» для направления документов

График работы: пн-чт 9:00 – 18:00, пт 9:00 – 16:45, обед 12:00 – 12:45