Содержание

- Онлайн заявка на ипотеку в ВТБ 24

- Общие условия ипотечного кредитовая в ВТБ

- Как подать онлайн заявку на ипотеку в ВТБ

- Основное требование банка к клиента

- Отделения ВТБ для оформления

- Виды и общие условия ипотечных программ ВТБ

- Калькулятор ипотеки

- Как оформить онлайн-заявку на ипотеку в банке ВТБ 24?

- Общие условия

- Ипотечные программы

- Покупка жилья

- Ипотека без подтверждения дохода

- Больше метров меньше ставка

- Военная ипотека ВТБ 24

- Ипотека для зарплатных клиентов

- Ипотека ВТБ с государственной поддержкой

- Ипотека для молодых семей

- Ипотека с использованием материнского капитала

- Ипотека для молодых специалистов

- Залоговая недвижимость

- Рефинансирование

- Процентная ставка

- Онлайн калькулятор

- Требования к заемщикам

- Требования к недвижимости

- Необходимые документы

- Правила погашения ипотеки

- Досрочное погашение

- Стоит ли брать ипотеку ВТБ-24

- Линейка ипотечных программ

- Условия и ставки

- Требования к заемщику

- Оформление ипотеки

- Погашение

- Как уменьшить ставку или платеж по ипотеке?

Онлайн заявка на ипотеку в ВТБ 24

Банк ВТБ предлагает несколько ипотечных кредитов предоставляющих финансовую поддержку на покупку недвижимости. В 2019 году действуют только программы на покупку квартир в новостройке и приобретаемые на вторичном рынке. В то время, как на покупку частного дома ВТБ банк не предлагает ипотечных программ, можно только оформить кредит наличными по залоговым или базовым условиям.

Для оформления ипотеки нужно предварительно оставить заявку, указав свои доходы, стоимость приобретаемого жилья и другие дополнительные данные.

Подать заявку можно следующими способами:

- в отделении банка;

- онлайн через интернет.

Ниже, будет рассмотрен порядок подачи онлайн-заявки на ипотеку в ВТБ 24.

Общие условия ипотечного кредитовая в ВТБ

В настоящее время, все банки России предоставляют программы ипотечного кредитования покупку жилья на основе коммерческой взаимоотношений, учитывая возможности платёжеспособности всех клиентов индивидуально. Соответственно, получить жильё бесплатно может небольшая часть населения. Для этого, в банке ВТБ предусмотрены условия, позволяющие использовать государственные программы субсидирования для частичной оплаты взятой ссуды или уменьшения процентной ставки. В 2019 году государство предлагает следующие программы: льготная ипотека по 6% за второго и третьего ребёнка, программа «Молодая семья», использование «Материнского капитала» для частичной оплаты необходимой суммы кредита за счёт средств выделенных государством. В ВТБ банке, также, имеется программ «Ипотека для военных», по которой военнослужащие могут частично или полностью оплатить долг по кредиту, за счёт средств НИС.

Если, вы уже подобрали вариант кредитования, то можете подать предварительную заявку через интернет. к содержанию

Как подать онлайн заявку на ипотеку в ВТБ

Для этого, нужно перейти на страницу официального сайта и заполнить предложенную форму.

На рассмотрение заявки уходит 1-2 дня (максимально до 4-5 дней). После чего, вы будете оповещены о статусе заявки в личном кабинет ВТБ Онлайн или по телефону. Сотрудник банка, при этом может указать допустимые условия кредитования, потребовать наличие дополнительных документов или предложить более выгодные условия кредитования. Соответственно, оформление ипотеки будет происходить только в отделении банка. к содержанию

Основное требование банка к клиента

Для получения ипотеки банк требует наличие общего трудового стажа — не менее одного года, при этом стаж на нынешнем месте работы — не менее 6 месяцев. Соответственно, стаж работы должен быть подтверждён документально или руководством организации.к содержанию

Требуемые документы

- Паспорт РФ (для граждан иных государств иностранных – паспорт, виза и документы, подтверждающие легальность пребывания занятости на территории РФ);

- Копия трудовой книжки или трудового договора заемщика, а также поручителей (при наличии), заверенные нанимателем (печать предприятия должна быть на каждой странице копии);

- Документ подтверждающий доход в оригинале — справка 2-НДФЛ или справка по форме банка.

Требуемые документы при оформлении по 2-м документам

Банк предоставляет возможность упрощённого оформления по 2-ум документам, по программе «Победа над формальностями». В рамках данной программы для оформления ипотеки допускается предоставление всего 2-х документов: паспорт гражданина РФ и СНИЛС (свидетельство пенсионного страхования). При таком оформлении, первоначальный взнос должен быть не менее 40% от стоимости квартиры (50% от стоимости апартаментов). к содержанию

Отделения ВТБ для оформления

Отделения ВТБ находятся во всех крупных города РФ: Москва, Санкт-Петербург, Новосибирск, Нижний Новгород, Екатеринбург, Казань, Омск, Самара, Челябинск, Ростов-на-Дону, Уфа, Красноярск, Воронеж, Краснодар, Волгоград, Пермь, Саратов, Ульяновск, Тюмень и т.д. Точное расположение ближайшего отделения на странице официального сайта. к содержанию

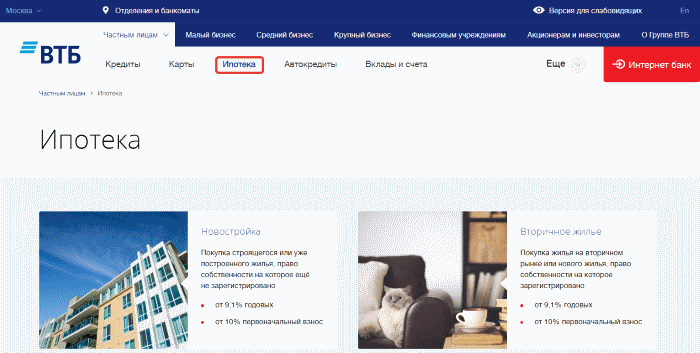

Виды и общие условия ипотечных программ ВТБ

- Ипотека с господдержкой по 6%. Предполагает полное страхование и 6%-ную ставку в течение льготного периода, по программе «за второго и третьего ребёнка рождённого от 2019 года». Заемщику необходимо внести до 20% стоимости объекта (допускается использование «материнского капитала»). При этом сумма финансовой помощи составляет от 500 тыс. до 12 млн руб. (в зависимости от региона). Срок предоставления до 30 лет;

- «Ипотека для военных. Имея при себе 15% стоимости квартиры, военнослужащий может оформить в ипотеку до 2,435 млн руб. под 9,8% годовых, выплачивая задолженность в течение 20 лет. На момент погашения ссуды военному должно быть меньше 45 лет;

- «Залоговое жилье». Клиенты банка могут приобрести жилплощадь, находящуюся в собственности банка в качестве залога и выставленную на продажу, под 10,6% годовых. На приобретение могут выделить от 600 тыс. руб. до 60 млн. руб. Кредит предоставляется на 30 лет. При заключении сделки необходимо внести минимум 20% стоимости приобретаемой недвижимости;

- «Новостройка». На жилье в новостройках банк предоставляет клиентам в распоряжение от 600 тыс. до 60 млн руб. (под 10,1% в год). Первый взнос от 10% стоимости. Срок выплаты ипотеки – до 30 лет;

- «На вторичное жилье». Сроки и ставки такие же, как и по ипотеке для новостроек;

- «Чем больше квартира, тем выгодней», позволяющая снизить ставку от 10,1% годовых, при условии, что площадь квартиры от 65 кв. м;

- «По двум документам». Предложение действует на новое и вторичное жилье и предполагает приобретение недвижимости по паспорту и СНИЛС. Надбавка за упрощённое оформление 0,7%, первоначальный взнос – от 40%, для новостроек от 30%;

- «Рефинансирование ипотеки» (для своих клиентов и клиентов оформивших ипотеку в другом банке). Под ставку от 10,1%.

Подробности по ипотечным программам на странице.

Все ипотечные программы в ВТБ 24 учитывают страхование не только объекта, но и добровольное страхование заемщика. При отказе застраховать свою жизнь, допускается увеличение процентной ставки и возможно, первоначального взноса. к содержанию

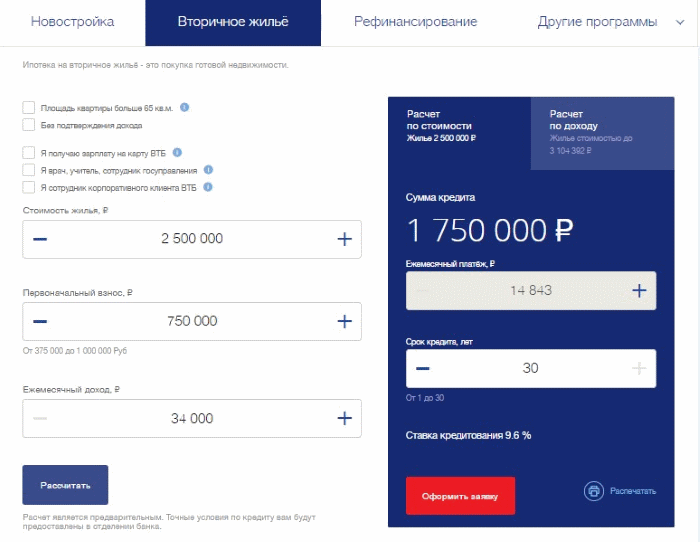

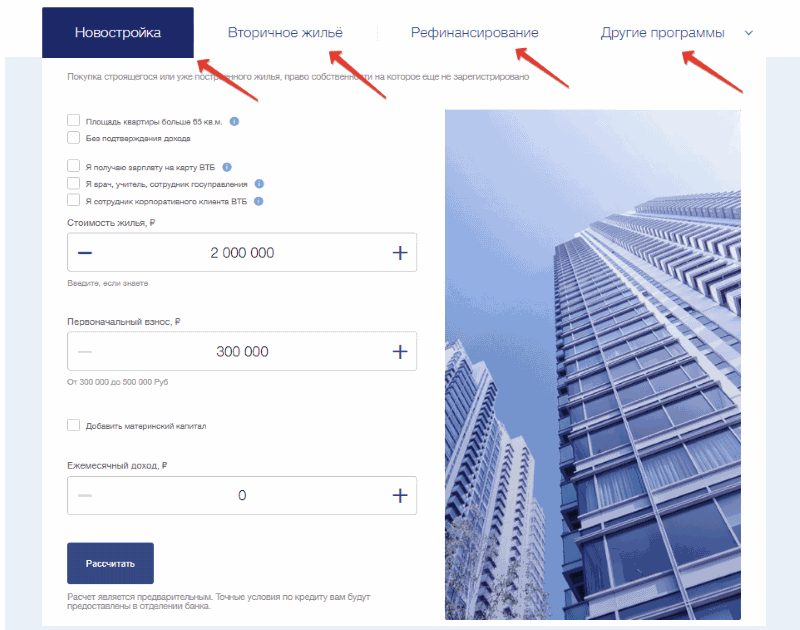

Калькулятор ипотеки

Для расчёта регулярных взносов по выбранной программе предложен ипотечный калькулятор.

Как оформить онлайн-заявку на ипотеку в банке ВТБ 24?

Получение ипотеки в 2019 году популярно по причине того, что предлагаются лояльные предложения в крупнейших банках России. Обращаются граждане в банковские учреждения за финансовой помощью по причине высоких цен на недвижимость и планирования расширить жилое пространство. Целевой досрочный кредит в ВТБ 24 позволит улучшить свое жилищное положение.

Общие условия

Вне зависимости от того, какой продукт предлагается российским банком (а их много), потребуется заполнение заявления. Данную операцию осуществляют следующими образами:

- Заполнение заявления онлайн на официальном сайте. Для этого существует специальная вкладка «Анкета-заявка для ипотеки».

- Посещение лично подразделения банка для ознакомления с условиями и оформить заявку.

Требования кредитор выдвигает подобные тем, какие действуют в других банках:

- Наличие официальной работы на протяжении 3 месяцев;

- Необязательно российское гражданство. Но предпочтение отдается россиянам и гражданам стран СНГ;

- Рабочий стаж составляет в общем, а не на одном месте 12 месяцев, но на последней вакансии – полгода.

Также ВТБ 24 имеет следующие условия для всех клиентов:

- ВТБ входит в ряд крупнейших кредиторов, поэтому предлагает кредитные продукты для всех категорий людей. Если сравнивать с другими банковскими учреждениями, условия ВТБ более выгодные по ипотеке.

- У заемщиков есть право выбора будущего жилья на первичном или на вторичном рынке. ВТБ не ограничивает и тип жилого имущества, так как действуют в 2019 году программы для квартир, домов или участков под строительство.

- Для участников финансовых программ действуют льготные положения для того, чтобы погасить кредитный долг. Если выбирается программа военной ипотеки или под материнский сертификат, разница в процентах больше.

- Первоначальный средний взнос составляет четверть от цены за приобретаемое имущество. Но, если заемщик военный, пенсионер или студент, для него действуют следующие проценты: 15%, 9,2%. Может оформиться займ по двум документам, но тогда первоначальный взнос достигнет 40% от цены за жилье.

- Купленную недвижимость необходимо зарегистрировать для того, чтобы предупредить возможные риски. Заемщику предлагается также к оформлению комплексная страховка, позволяющая застраховать себя с недвижимостью. При согласии оформить комплексную страховку можно получить более низкую тарификацию.

- Но нельзя взять крупный займ в другой валюте. Минимальная сумма составляет 600 тысяч рублей, а максимальная – 30 лет.

Также положительным моментом является то, что при ипотеке поручительство необязательно. Но, чтобы увеличить сумму, заемщик может пригласить дополнительно поручителя. Тогда в процессе выдачи кредитных средств общий доход будет суммирован.

Ипотечные программы

ВТБ осуществляет кредитование на протяжении многих лет, поэтому успел разработать ипотечные продукты, пользующиеся спросом у разных категорий граждан. У каждой программы есть свои особенности и ограничения.

Покупка жилья

Относится к классической программе по ипотеке, которая доступна каждому гражданину. Она не предполагает льгот, но из-за доступности ее выбирает 40% заемщиков.

Общие условия следующие:

- Ставка – 10,7% – 11%;

- Первый взнос – 20%;

- Сумма от 600 тыс. рублей на 30 лет вне зависимости от того, первичное или вторичное жилье.

Данный вид доступен в рублях или в другой валюте, предлагаемой банком.

Ипотека без подтверждения дохода

Необязательно иметь официальный заработок для того, чтобы получить крупный займ на покупку недвижимости. Граждане, не имеющие возможности подтвердить документально свои доходы, должны внести первый взнос в размере 30-35% от цены за имущество на рынке. В таком случае шансы на получение положительного ответа повышаются.

По причине того, что банковское учреждение значительно рискует, условия получения ипотеки в ВТБ становятся более жесткими. Каждый месяц граждане будут вынуждены вносить оплату по высокому проценту, если сравнивать с трудоустроенными клиентами официально.

Больше метров меньше ставка

Положительное в данном типе кредитования то, что займ выдается на уютные и просторные квартиры, где площадь превышает 65 кв.м. Такой программой пользуются чаще семьи с детьми.

Стандартные условия:

- Сумма составляет до 60 млн рублей;

- Процент – 9.2%;

- Первый взнос – 20%;

- Сам кредит берется на 30 лет.

Но имеется один нюанс в виде обязательности в оформлении комплексного страхования. Также следует оплатить первый взнос в размере четверти от тела кредита.

Военная ипотека ВТБ 24

Военнообязанные, служащие в армии или работающие в правоохранительных органах, могут участвовать в накопительно-ипотечной системе. Ежегодно эта категория людей рассчитывает на пособия и льготы. У данных средств целевая направленность, поэтому деньги можно применить для погашения ипотеки. Но есть один нюанс: участвовать в программе разрешается клиентам, имеющим 3-х летний стаж в военной службе.

Ипотека для зарплатных клиентов

Граждане, которые уже являются клиентами банка, и получают через него заработную плату, имеют привилегии. Для получения ипотеки не нужно доказывать свою платежеспособность, приносить дополнительные документы. Банк за время сотрудничества сам может предложить людям выгодные предложения. Процентная ставка составляет 10%, а деньги берутся на 30 лет с первым платежом в 10%.

Ипотека ВТБ с государственной поддержкой

Данная банковская поддержка была создана при помощи государства для обеспечения менее защищенных слоев населения недвижимостью. В зависимости от того, какой статус имеют заемщики, для них рассчитываются льготы. Есть один минус: ипотека с государственной поддержкой требует длительного заполнения заявления и заключения сделки, что может занять несколько недель.

Ипотека для молодых семей

Супруги, которые не достигли 35 лет, относятся к категории молодой семьи. Для них доступна выгодная ипотека в ВТБ по льготной программе. Вместо первоначальной оплаты пара может внести субсидию от государства. Если у пары имеется ребенок, сумма взноса составит 40%, а бездетные пары выплачивают 35%.

Ипотека с использованием материнского капитала

Материнский капитал – вспомогательная сумма для матерей, которые родили более одного ребенка. Выплаты целевой государственной помощи осуществляются по достижению трех лет ребенком. Но, если деньги будут передаваться на оплату ипотеки, можно не ожидать достижения этого возраста. ВТБ позволяет оплатить первый взнос или уже имеющуюся задолженность материнским капиталом.

Ипотека для молодых специалистов

Для поддержки развития науки государство создает выгодные условия для начинающих условий и специалистов. Клиенты ВТБ 24 может оформить займ по сниженной годовой ставке с возможность оплаты долга на протяжении 30 лет.

Залоговая недвижимость

Данная программа предполагает займ для покупки жилого имущества, которое находится в залоге и в последующей продаже.

Общие условия:

- Процент – 10.6% исключительно на залоговое имущество;

- Первый взнос в размере 20%;

- Выдается кредит до 60 млн. рублей на сроки до 30 лет.

Невыгодна финансовая услуга по причине длительных юридических решений.

Рефинансирование

Рефинансирование в банке ВТБ предлагается по следующим требованиям:

- Постоянный процент составляет 8,8%;

- Рефинансируется ипотечный кредит исключительно в российских рублях;

- Кредит составляет 80% от покупаемого имущества;

- Сроки составляют 30 лет.

Можно погасить досрочно кредит, и, при этом, не будут накладываться штрафные санкции.

Процентная ставка

Проценты по кредиту на жилье зависят от взноса, суммы и сроков. Также весомую роль играет статус заемщика и программа, по которой он желает совершить сделку. Минимальная ставка составляет 6%, а максимальная 12,2. В индивидуальном порядке после рассмотрения заявки и документов будет рассчитана ставка по кредиту.

Онлайн калькулятор

Для самостоятельных расчетов ипотечного платежа работает калькулятор. Сервис на официальном сайте банка поможет рассмотреть вариант с досрочным гашением и учетом материнских средств. Для это потребуется ввести следующие данные: сумму кредита, тип платежа, процентную ставку, наличие материнского капитала или пего отсутствие, дату выдачи и срок.

Требования к заемщикам

При доступных программах, ориентирующихся на клиента, оформление кредита доступно далеко не каждому человеку. Банком выдвигаются определенные требования, так как приобретение квартиры или дома – серьезный финансовый риск.

Граждане, соответствующие банковским требованиям, могут рассчитывать на более низкую ставку по проценту. Какие требования предъявляет банк своим потенциальным заемщикам:

- Оформляется ипотечный договор гражданам, которым исполнилось 21 год. Этот возраст считается достаточным для наличия устойчивого официального заработка и ответственности за возлагающиеся обязанности. Ипотека доступна для оформления гражданам, которые не достигли возраста пенсионных начислений, так как на момент завершения долга человеку должно быть не больше 65 лет.

- Рабочий стаж насчитывает 1 год на всех официальных местах работы. На последнем рабочем месте этот показатель составляет не менее 3-х месяцев.

- Преимущественно наличие гражданства Российской Федерации. Но допускается наличие гражданства СНГ. Для иностранцев выдвигаются дополнительные условия: постоянное рабочее место на территории страны и легальное проживание на ее территории.

- Кредитная история без просрочек. Заемщик в процессе оформления ипотечного договора не должен иметь финансовые обязательства перед другими банками или МФО.

Проверяются данные на протяжении трех дней. После этого срока заемщик получает на электронную почту или после телефонного звонка решение по своей заявке. Если банк принял положительное решение, предполагается заключение финансовой сделки. В договоре находится вся информация об оформляемом займе с индивидуальным графиком платежей, а также памяткой для клиентов. После этого средства могут быть перечислены на карту или выданы на руки.

Требования к недвижимости

Банк ВТБ имеет определенные требования с ограничениями к покупаемому жилью вне зависимости от его типа. Основное условие положительного решения заключается в высокой ликвидности недвижимости. Ликвидность – характеристика, позволяющая банку при наличии просрочек продать квартиру или дом.

Идеальный вариант в заключении кредитной сделке – квартира в новостройке. Но допустимо приобретать имущество вторичное при таких условиях:

- Квартира должна быть оснащена основными инженерными коммуникациями. Должен быть проведен водопровод, электроэнергия, газопровод и свет.

- Имеющиеся перепланировки и ремонтные работы должны иметь законное разрешение и подтверждены официально.

- Многоквартирный дом не должен быть в нежилом состоянии. Допустимый уровень износа составляет 70%.

- Недвижимое имущество не должно находиться в обременении, другие прописанные жильцы в нем недопустимы.

- По площади однокомнатная квартира должна составлять от 32 кв. м, если это двухкомнатная — от 41 кв.м, трехкомнатная — 55 кв.м.

ВТБ клиенту дает 3 месяца для поисков подходящего жилого имущества. По специальной программе предполагается выделение денег на строительство. Главным требованием к такому имуществу является отсутствие обременения на земельный надел, находящийся вокруг дома. Средства на постройку дома даются этапами. Дом будет тщательно проверен после того, как закончится возведение.

Необходимые документы

Для оформления документации в банке должны быть собраны требуемые бумаги:

- Паспортные данные с указанием гражданства;

- Страховка;

- Справка 2-НДФЛ;

- Документ купли-продажи, подтверждающий факт покупки;

- заявление в свободной или бланковой форме;

- Данные о регистрации отношений и паспортные данные детей, если имеется материнский сертификат;

- Жилищный военный сертификат, если клиент участвует в накопительной системе.

Могут потребоваться в зависимости от случаев и другие документы в виде выписки со счетов или свидетельства о получении в собственность имущества.

Правила погашения ипотеки

Ипотечный договор предполагает, что заемщиком должны быть проведены банку выплаты стоимости квартиры с процентами, которые успели накопиться. Совершается эта процедура при помощи регулярных платежей по графику. После оформления заявления и подачи документов рассчитывают график самостоятельно.

Досрочное погашение

В определенных случаях ВТБ банк разрешает совершить досрочное погашение ипотеки. Это снижает переплату банка для того, чтобы клиент смог на полноценной основе пользоваться недвижимостью в более короткий промежуток времени. Досрочное погашение кредита осуществляется следующим образом:

- Уменьшается обязательный первый взнос;

- Уменьшаются сроки оплаты.

Банковское учреждение не накладывает штраф на досрочное погашение займа, поэтому заемщику разрешается написать заявление на досрочное погашение.

Стоит ли брать ипотеку ВТБ-24

ВТБ 24 дает возможность потребителям на выгодных условиях получить деньги на жилье. Дополнительными плюсами, влияющими на популярность в России банка, можно считать:

- Возможность оплаты долго преждевременно без дополнительных комиссий или штрафных санкций.

- Участие заработной платы, получаемой в банке, в оплате обязательного платежа каждый месяц.

- Минимум требований для получения кредита.

- Большое количество программ для разных слоев населения.

- Сниженный процент для тех, кто является клиентом АО «АИЖК».

- Бонусные программы.

- При оформлении целевого кредита время рассмотрения заявления не превышает трех дней.

Банк, желая сохранить свою положительную репутацию, не доводит до судебных разбирательств, а идет навстречу людям. Если появляются сложности в выплате ипотечного взноса регулярно, можно рассмотреть альтернативный вариант (временно «заморозить» выплаты, пролонгировать срок и т.д.). При рассмотрении и анализе всех факторов, а также проверке гибкости кредитных продуктов с оперативностью принятия решения, можно считать ипотеку в ВТБ одним из выгодных вариантов на кредитном рынке.

Выбор банка для оформления ипотеки – ответственный шаг, который определяет финансового партнера на ближайшие 10-20 лет жизни. Если верить народным рейтингам, представленным на информационных порталах о банковских услугах, одним из лидеров по объему выданных жилищных кредитов в 2018 году является ВТБ 24. Узнаем, каковы условия и преимущества ипотеки в одном из крупнейших банков страны.

Линейка ипотечных программ

Банк ВТБ предлагает ипотечное кредитование заемщикам любой категории.

Ипотека в широком понимании подразумевает получение денежных средств под залог недвижимости. Такой кредит может быть направлен на покупку жилья или его части, а также на постройку дома, ремонт или любые иные цели, при этом заемщик имеет право предоставить в качестве залога имеющееся или приобретаемое жилье.

Как один из ведущих банков в области жилищного кредитования, ВТБ 24 предлагает своим клиентам широкую линейку ипотечных услуг:

- «Новостройка» – кредит на покупку строящегося или уже построенного, но не зарегистрированного жилья;

- «Вторичное жилье» – кредит для приобретения квартиры на вторичном рынке недвижимости;

- рефинансирование – программа для перевода ипотечного займа из стороннего банка на более выгодных условиях;

- военная ипотека – для участников военной накопительно-ипотечной системы (НИС);

- «Под залог недвижимости» – крупный заём на любые цели, выдаваемый под залог имеющейся в собственности недвижимости;

- «Залоговая недвижимость» – программа для покупки квартиры, дома или участка, находящихся в залоге у банка.

Дополнительные опции потенциальным потребителям:

- «Победа над формальностями» – возможность подать заявку на жилищный заём при минимуме документов за счет увеличения ставки и первоначального взноса;

- использование материнского капитала – опция для молодой семьи с двумя или несколькими детьми, позволяющая получить ипотеку в ВТБ практически без первого взноса, применив в этом качестве сертификат на материнский капитал;

- «Больше метров — меньше ставка» – специальная программа ВТБ, позволяющая снизить ставку по займу при приобретении квартиры в новостройке или на вторичке площадью от 65 кв. м.

Нуждающиеся в улучшении жилищных условий сотрудники ОАО «РЖД» могут получить корпоративную субсидию и оформить ипотеку для железнодорожников в ВТБ 24 на льготных условиях и без первоначального взноса. Подробности — на сайте компании www.zdi.ru.

Условия и ставки

Таблица: сравнение условий по ипотечным программам банка.

| Наименование | Мин. — макс. сумма, руб. | Ставка | Макс. срок |

Первонач. взнос, в % от стоимости жилья |

| Новостройка | 600 тыс. – 60 млн | От 9,1% | 30 лет | 10% |

| Вторичное жилье | 600 тыс. – 60 млн | От 9,1% | 30 лет | 10% |

| Рефинансирование | До 30 млн, но не более 80% от стоимости недвижимости | От 8,8% | 30 лет | — |

| Рефинансирование по 2 документам |

До 30 млн, но не более 50% от стоимости недвижимости | От 10% | 20 лет | — |

| Военнослужащим | 2,435 млн | От 9,3% | 20 лет | 15% |

| Под залог недвижимости |

15 млн, но не более 50% от стоимости недвижимости | От 11,1% | 20 лет | — |

| Залоговая недвижимость | 600 тыс. – 60 млн | От 9,6% | 30 лет | 20% |

| Победа над формальностями |

600 тыс. – 30 млн | От 9,6% | 20 лет | 30% |

| Больше метров — меньше ставка |

600 тыс. – 60 млн | От 8,9% | 30 лет | 20% |

Процентная ставка по ипотечным продуктам представлена в минимальном значении, поскольку на ее окончательный размер оказывают влияние следующие факторы:

- категория клиента (зарплатный клиент, сотрудник бюджетного учреждения);

- предоставляемый пакет документов;

- условия страхования.

Расчет доступной суммы займа осуществляется на основании размера дохода заемщика. Увеличить сумму можно за счет привлечения созаемщиков (до 4 человек).

Также допустимо повысить уровень доверия банка с помощью дополнительного обеспечения – поручителей. Супруг/супруга приобретателя в обязательном порядке становятся созаемщиком или поручителем по кредиту, если ранее между ними не был заключен брачный договор, освобождающий одну из сторон от долговых обязательств и от прав на недвижимость.

При оформлении займа по программам «Вторичное жилье», «Новостройка» и «Кредит под залог недвижимости» клиент передает банку приобретаемое или имеющееся в собственности жилье в качестве залога. Для этого кредитор составит договор ипотеки, который наделит его правом распоряжения недвижимостью в случае образования длительных просрочек по займу.

В настоящий момент практика оформления договора ипотеки или договора залога является альтернативой составления закладной на квартиру. В связи с этим заемщик получит свидетельство о праве собственности с пометкой «с обременением», что не позволит ему продать, подарить или обменять недвижимость до полного погашения долга.

Чтобы получить представление о стоимости ипотеки, можно произвести расчет с помощью калькулятора на официальном сайте ВТБ 24. Программа определяет процентную ставку, размер ежемесячного платежа и доступный объем кредита исходя из суммы дохода клиента.

Калькулятор учитывает следующие параметры:

- категория клиента;

- возможность предоставления документов о доходе;

- стоимость жилья;

- размер первоначального взноса;

- сумма дохода;

- срок выплат;

- комфортная сумма ежемесячного взноса.

Рассчитайте платеж по будущему кредиту, не обращаясь в отделение.

Чтобы рассчитать стоимость ипотеки в режиме онлайн, достаточно посетить официальный сайт ВТБ 24 и выбрать нужную программу жилищного кредитования на соответствующей вкладке. Калькулятор появится на странице с описанием условий программы.

Ипотечный калькулятор на сайте ВТБ 24 предоставляет предварительный расчет стоимости. Программа не учитывает наличие материнского капитала или условия страхования. Для получения точного расчета следует обратиться в отделение банка или в ЦИК (Центр ипотечного кредитования).

Перечень документов для оформления ипотеки в ВТБ 24 зависит от выбранной программы. Для подачи предварительной заявки на сайте или в отделении потенциальному заемщику достаточно иметь при себе один документ — паспорт.

Чтобы получить окончательное решение на выдачу займа по стандартным условиям, необходим полный пакет документов и справок:

- паспорт;

- СНИЛС;

- документ, подтверждающий занятость (копия договора, заверенная копия трудовой или выписка из нее, копия контракта для военнослужащих);

- документ, подтверждающий платежеспособность (2-НДФЛ, справка от работодателя, справка по форме банка, декларация для ИП, выписка с зарплатного счета);

- военный билет для мужчин до 27 лет;

- миграционная карта, виза и вид на жительство для иностранных граждан.

Для зарплатных клиентов ВТБ подтверждение дохода необязательно. При оформлении кредита военнослужащим-участникам НИС учет платежеспособности не ведется.

Ипотека по 2 документам

Документы для получения займа по программе «Победа над формальностями»:

- паспорт;

- СНИЛС или ИНН.

Условия:

- Сумма ипотеки от 600000 руб. до 15000000 руб. (для регионов). Для Москвы и Санкт-Петербурга до 30000000 руб.

- Срок ипотечного кредитования — 30 лет.

- Процентная ставка — 13,6 % годовых.

С упрощенным пакетом документов клиент может получить кредит только на покупку вторички или новостройки, а также рефинансировать жилищный заём другого банка.

Требования к заемщику

- Возраст – от 21 года до 65 лет на дату погашения кредита.

- Гражданство и место регистрации – без ограничений.

- Занятость и стаж – постоянное официальное трудоустройство на территории РФ со стажем от 6 месяцев при общем официальном стаже от 1 года.

- Возможность подтверждения дохода за последние полгода.

Требования к заемщику ВТБ распространяет также на его созаемщиков и поручителей, так как эти лица будут нести с ним солидарную ответственность по кредиту. Однако, в отличие от созаемщиков, поручителям не придется подтверждать свою заработную плату справкой – их доход не принимается во внимание при расчете доступной суммы займа.

Банк ВТБ 24 позволяет оформить ипотеку как наемным сотрудникам, так и индивидуальным предпринимателям, ведущим бизнес не менее 6 месяцев.

Оформление ипотеки

Этапы покупки квартиры в кредит:

- Ознакомление с условиями банка, сбор документов.

- Подача заявки.

- Поиск жилья, соответствующего требованиям банка.

- Оформление сделки: заключение договора кредитования, купли-продажи, залога, страхования.

- Проведение взаиморасчетов.

- Переоформление документа о праве собственности, передача зарегистрированных договоров в банк.

Если подготовительный этап уже пройден и все документы собраны, приходит время подавать заявку. Это можно сделать двумя способами.

- заполнить анкету на сайте банка.

- обратиться в отделение лично.

Получить консультацию по условиям и подобрать программу с помощью специалиста можно по телефону справочной службы ВТБ 8-800-100-2424. Также на сайте есть функция заказа обратного звонка на номер заявителя.

Онлайн-заявка

Чтобы подать заявку на ипотеку в режиме онлайн, необходимо посетить официальный сайт банка и перейти на вкладку с программами жилищного кредитования. Выбрав нужную, следует открыть окно с ее описанием и найти в нижней части страницы кнопку «Оформить».

Форма онлайн-заявки отличается в зависимости от программы.

В форме заявки указывают:

- Ф. И. О. и контактные данные;

- реквизиты паспорта;

- сведения о занятости (ИНН работодателя, стаж трудоустройства, доход);

- данные о приобретаемой квартире и планируемом кредите (сумма первоначального взноса, тип и стоимость жилья, удобный срок погашения и прочее).

В течение трех часов после отправки анкеты по указанному в ней номеру телефона перезвонит сотрудник банка. Специалист уточнит дополнительные сведения, а через 2-3 дня банк сообщит заявителю решение по заявке.

Ответ будет считаться предварительным — далее заемщику все равно придется идти в отделение с полным пакетом документов.

Обращение в отделение

Оформление анкеты для получения окончательного решения производится в ипотечном центре, а при его отсутствии в населенном пункте – в любом отделении банка. При наличии полного пакета документов срок рассмотрения заявки на ипотеку составляет от 24 часов до 5 дней. Заявление на ипотеку по программе «Победа над формальностями» рассматривается в течение суток.

Положительное решение действует на протяжении 4 месяцев. Этого времени достаточно, чтобы подыскать подходящее жилье или ознакомиться с предложениями других банков.

Выбор недвижимости

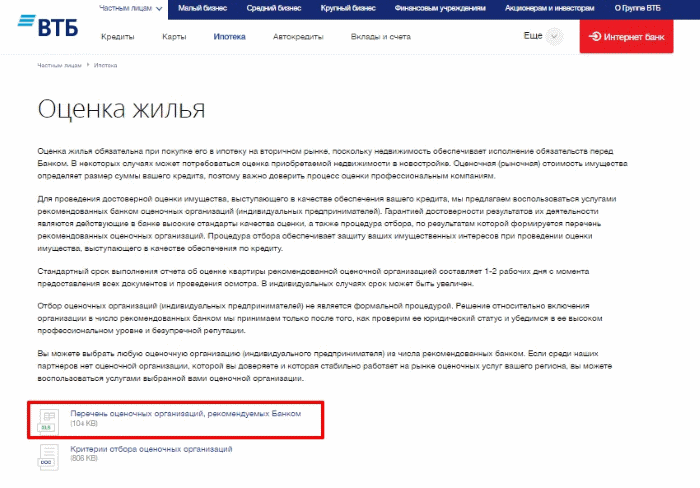

При покупке квартиры на вторичке оценка жилья обязательна.

Для быстрого и эффективного подбора квартиры банк предлагает услуги партнеров: застройщиков и агентств по недвижимости. Сотрудничество с этими компаниями осуществляется на льготных условиях, при этом заемщикам доступна обширная база объектов, а консультации от специалистов можно получить в офисе ипотечного центра.

Оценка жилья производится при покупке недвижимости на вторичном рынке, в исключительных случаях – при приобретении квартиры в новостройке. Итог оценки определяет сумму предоставляемого банком займа, поэтому в этом вопросе следует доверять только надежным компаниям.

На данный момент банк принимает отчеты об оценке только от аккредитованных партнеров, работа которых соответствует заданным стандартам качества.

Сбор документов по квартире – задача продавца, поскольку большинство справок предоставляется только собственнику жилья или его официальному представителю по доверенности. Для ускорения процесса можно обратиться за помощью к специалистам по недвижимости.

Оформление сделки

Сама процедура оформления жилищного займа заключается в подписании договора купли-продажи и кредитной документации, а также получении страхового полиса. В момент проведения данной сделки в офисе кредитора должны присутствовать все ее участники: продавец (если речь идет о вторичке), заемщик, его поручители и/или созаемщики.

Подписанные документы и составленный банком договор залога направляются в регистрационный орган. Заемные средства в этот же день передаются продавцу или застройщику. Регистрация сделки в Россреестре длится от 5 до 7 дней.

Получив зарегистрированные документы, покупатель передает нотариальную копию свидетельства и договор залога в банк.

Договор залога по своей сути является закладной – ценной бумагой, дающей кредитору право на распоряжение заложенным объектом в случае отказа заемщика от исполнения кредитных обязательств.

Страхование ипотеки

Оформив договор страхования, вы защищаете себя и имущество от различных рисков.

Обязательным этапом заключения сделки является оформление комплексного договора страхования. Он включает следующие риски:

- страхование жизни и здоровья заемщика;

- защита квартиры от утраты или повреждения;

- защита титула (права собственности).

При оформлении ипотеки в ВТБ страхование титула и жизни не является обязательным, но при исключении этих рисков процентная ставка повышается на 1 пункт. Заемщик может заключить договор защиты от рисков только в аккредитованной ВТБ страховой компании.

Ознакомиться со списком партнеров можно в отделении или на сайте кредитора. В этот список входит дочерняя компания банка – ВТБ Страхование.

Заемщик имеет право самостоятельно выбрать страховую фирму. Если данная компания не входит в список аккредитованных партнеров, ВТБ готов рассмотреть ее услуги на предмет соответствия требованиям и стандартам банка.

Погашение

Погасить кредит ВТБ можно одним из нескольких комфортных способов:

- в кассе любого офиса кредитора;

- через сервисы дистанционного обслуживания – мобильный и интернет-банк;

- через банкоматы;

- переводом со счетов и банковских карт других банков;

- в салонах связи, в отделениях «Почты России».

Если вы хотите заплатить ипотеку ВТБ через сторонние организации, следует самостоятельно рассчитывать сумму платежа с учетом комиссий, а также принимать во внимание срок зачисления средств.

Для удобства клиента его зарплатная или дебетовая карта может быть привязана к кредитному счету – тогда средства в счет оплаты ипотеки будут списываться автоматически.

Оплата в отделении или в офисах сторонних организаций может быть произведена как самим заемщиком, так и его доверенным лицом при наличии паспорта и кредитного договора.

ВТБ 24 допускает досрочное полное и частичное погашение ипотеки на любом сроке без комиссий и штрафов. При частичном закрытии займа по выбору заемщика производится уменьшение суммы платежа или сокращение графика выплат на ваш выбор. Полное досрочное погашение можно рассчитать в ВТБ Онлайн либо в отделении банка.

Как уменьшить ставку или платеж по ипотеке?

У клиентов банка есть несколько вариантов, позволяющих снизить финансовую нагрузку на семейный бюджет, – как до оформления сделки, так и после покупки жилья.

- Оформить ипотечный кредит по программе «Больше метров – меньше ставка».

- Перевести получение заработной платы на карту ВТБ.

- Воспользоваться материнским капиталом для частичного погашения займа.

- Оформить налоговый вычет за покупку жилья или за выплату процентов по ипотечному займу.

- Воспользоваться программой поддержки заемщиков от Агентства ипотечного кредитования (АИЖК).

Кроме того, с 1 сентября 2017 года в ВТБ появилась возможность снизить процентную ставку по ипотеке, оформленной ранее. Чтобы воспользоваться этим предложением, нужно выполнить несколько условий:

- по кредиту должно быть внесено не менее 12 платежей;

- процентная ставка, указанная в договоре при оформлении, – 12% и более;

- по договору не должно быть текущих просроченных платежей или закрытой просрочки сроком более 30 дней.

Чтобы принять участие в программе, необходимо обратиться в ЦИК для оформления заявления на снижение процентной ставки по имеющейся ипотеке. В ответ банк готов увеличить срок займа и уменьшить его стоимость до 10%.

Для оформления рефинансирования необходимо вновь заказать отчет об оценке жилья и оплатить комиссию (6 тыс. руб. – для жителей регионов, 12 тыс. – для Москвы и МО). Данная программа не допускает к участию заемщиков АИЖК, а также оформивших нецелевые ипотечные кредиты.

На текущий момент программа снижения процентной ставки по ипотеке от ВТБ 24 временно недоступна.

Видео: Плюсы и минусы рефинансирования ипотеки.

ВТБ 24 отличается выгодными условиями по программам ипотечного кредитования, а также проявляет лояльное отношение к потенциальным заемщикам. Если верить положительным отзывам, оставленным на популярных финансовых порталах, клиенты банка довольны оформленными сделками и обслуживанием их займов.

Желающих приобрести дом или квартиру в России с каждым годом становится все больше, но, учитывая стоимость недвижимости в 2020 году, такое приобретение не каждому по карману. Что же делать, если жилищный вопрос у вас в приоритете, но нет собственных денег на покупку? Ответ прост — оформить онлайн-ипотеку в ВТБ.

С чего начинать

Проверьте, удовлетворяете ли вы всем требованиям финучреждения, предъявляемым к будущим заемщикам:

Если все условия соблюдены, начинайте поиск недвижимости и подготовку документации. Для начала следует рассчитать срок и сумму платежей по займу, которые соответствовали бы вашему бюджету. Не забудьте включить в расчет процентную ставку. Для этого воспользуйтесь калькулятором ипотеки. Подобрав лучший вариант, заполните и отправьте онлайн-заявку и получите извещение о ее регистрации. Напоминаем, что подать заявку можно по интернету, но остальные материалы вы должны предоставить лично.

Какие документы приготовить

Вам понадобятся:

После выполнения всех требований ожидайте решения финансовой организации. В случае положительного ответа с вами заключат кредитный договор, продавец получит деньги за жилье, и вы сможете переехать в него. Взяв кредит, вы соглашаетесь четко выполнять все условия сделки, поскольку просрочка платежей влечет штрафные санкции. Полноправным хозяином жилья вы станете после того, как вернете банку долг.

Где найти информацию

Ответы на все интересующие вас вопросы вы найдете на онлайн-портале Banki.ru — крупнейшем российском финансовом сервисе. Тут представлены сведения по ипотечным кредитам в ВТБ. Благодаря постоянным обновлениям и проверкам на сайте, вы получаете не только актуальные данные, но и в любое время можете воспользоваться калькулятором платежей, заполнить заявку, почитать или оставить отзывы.