Содержание

- Как обналичить кредитную карту. Выгодные способы

- Как снять наличку с кредитки

- Операции с электронным кошельком Яндекс.Деньги

- Операции с электронным кошельком QIWI

- Операции с электронным кошельком WebMoney

- Краткий вывод

- Как же сэкономить на комиссии за снятие

- Снятие наличных с кредитной карты Сбербанка: комиссия и 3 способа без комиссии

- Можно ли снимать деньги с кредитной карты

- Комиссия за снятие наличных с кредитной карты Сбербанка в 2018 году

- Как снять деньги с кредитной карты Cбербанка без комиссии

- Кредитные карты других банков (выгоднее Сбербанка) — 27 шт.

- Как перевести деньги с кредитной карты Сбербанка через интернет

- Снять деньги с кредитной карты и остаться на льготном периоде

- Когда можно снимать деньги с кредитки после пополнения

- Резюме

- Как обналичить кредитную карту без комиссии и процентов — 15 законных способов

- Можно ли обналичить кредитку?

- Способ 1: Найти льготный продукт

- Способ 2: Перевести на электронный кошелек

- Способ 3: Заплатить за товар и вернуть его в магазин

- Способ 4: Оформить кредитную и дебетовую карту в одном банке

- Способ 5: Оплатить покупки друзей

- Способ 6: Участвовать в совместных закупках

- Способ 7: Завести небанковскую платежную карту

- Способ 8: Обналичить через мобильного оператора

- Способ 9: Пользоваться услугами платежного терминала

- Способ 10: Действовать при помощи виртуальной карты

- Способ 11: Провести операцию через кассу магазина

- Способ 12: Воспользоваться услугами партнеров банка-кредитора и приобрести подарочный сертификат

- Способ 13: Перевод с карты на карту

- Способ 14: Покупка электронной валюты

- Способ 15: Воспользоваться букмекерскими и брокерскими конторами

Как обналичить кредитную карту. Выгодные способы

Здравствуйте мои друзья и подписчики! Начну основную мысль с маленькой предыстории.

На днях иду пешочком с работы домой и меня, вдруг, обгоняет бывшая коллега по соседнему цеху. Разговорившись о «делах насущных», мы потихоньку подошли к банкомату. Не успела я и «глазом моргнуть», как моя знакомая достала кредитную карту Сбербанка и стремительно направилась снимать с неё деньги. Когда она вернулась я, недоуменно, пыталась выяснить причину, из-за которой нужно было срочно снимать наличные деньги с кредитной карты под огромные проценты.

Как оказалось, она просто не знала выгодных способов обналичивания кредитной карты, поэтому, с постоянной периодичностью, снимала наличку с банкомата. Не успевая, из-за высоких процентов, вовремя погашать предыдущую сумму, она продолжала брать следующую, увеличивая, таким образом, задолженность по кредиту.

Постояв ещё немного, я подсказала ей другие варианты, как можно обналичить кредитную карту, но сам факт, тем не менее, меня очень удивил. Оказывается, многие люди, имея в наличии кредитные карты, совершенно не владеют информацией о том, что можно снимать наличные средства с кредитной карты под гораздо меньшие проценты, чем через терминал.

Поэтому, мне также захотелось поделиться с вами, этими простыми, доступными, но важными способами. Вдруг, неожиданно понадобятся деньги, а вы как раз в теме.

Как снять наличку с кредитки

Для кого как, а для меня кредитная карта, это такая «палочка-выручалочка», которая частенько помогает в экстренных ситуациях, поэтому уже с трудом представляю, как без нее можно обходиться.

«Народные» мнения насчет карты весьма противоречивые. Одни ими не нарадуются, другие, напротив, «открещиваются» всеми силами. Причины такого настроя у всех разные. Кто-то, просто боится пользоваться, так как до конца не разобрался с льготным периодом карты, а кто-то, изначально, не доверяет банкам и заведомо ищет в картах подвох.

Вообще-то, кредитные карты не предназначены для снятие наличных денег. У них несколько иная цель – оплата по безналу. И если четко придерживаться льготного периода, то никаких процентов тогда платить не придётся. Напротив, если карта с кэшбэком, то часть потраченных средств будет возвращаться обратно на карту. Ну, ведь классно! 👍

Для меня весомым аргументом в пользу карты является тот факт, что не нужно постоянно бегать по друзьям и выклянчивать у них по 2-3 тысячи на пропитание до зарплаты.

Но, ситуации бывают разные. Иногда может срочно потребоваться наличка, а у родственников и друзей «свободных» денег «как на грех» нет, и тогда, кроме кредитки, их больше взять неоткуда.

Снятие налички с банкомата и через кассу

На данный момент выбор снятия наличных денег с кредитки напрямую не велик – только через банкомат или же в офисе банке, через окошко специалиста по паспорту. Давайте, рассмотрим более подробно, во что нам может обойтись «это удовольствие».

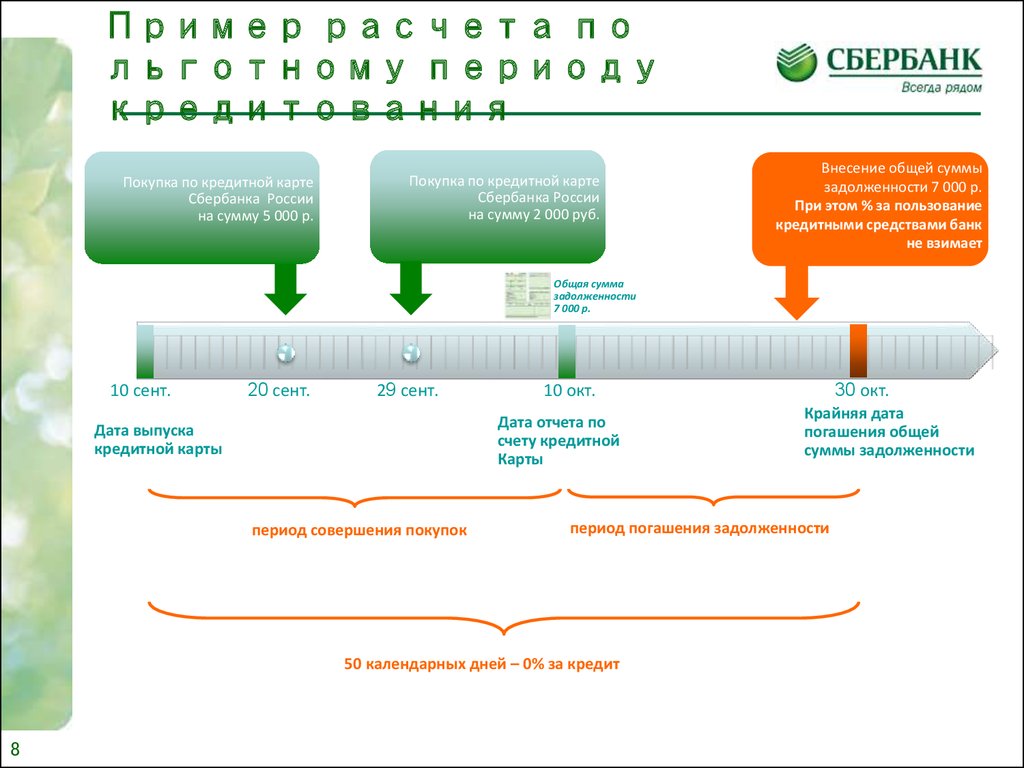

- Кредитная карта хороша тем, что можно пользоваться деньгами по безналу, которые нам предоставляет банк беспроцентно, т.е. в льготный период. Чаще всего это от 20 до 50 дней, в зависимости от того, когда он начался. Если укладываться в этот временной промежуток, т.е. возвращать весь долг в полном объеме, то и платить, соответственно, ничего не нужно.

- Если же снимать с кредитной карты наличку, то льготный период уже перестает существовать сразу, т.е. с получением денег начинают «капать» проценты.

- Кроме этого, при снятии налички приходиться оплачивать комиссию банку, т.е. 3% от снятой суммы, но НЕ МЕНЕЕ 390 рублей. Если банк сторонний, то уже придется заплатить 4% (не менее 390 рублей).

- А дальше придется платить 5% за месяц от потраченной суммы + % по карте. Процент по карте везде разный и прописан он в вашем договоре, выдаваемом при получении карты. Например, в моей кредитной карте Сбербанка процент составляет 23,9 годовых, которые я обязана буду заплатить, в случае задолженности по карте.

Если же, по каким то причинам, вы не успеваете уложиться в этот период, то придется платить — определенный процент от задолженной суммы за каждый день просрочки. Этот «определенный процент» уже зависит непосредственно от вашей карты, т.е. какой банк ее предоставил и на каких условиях. Вся информация имеется в договоре, который вы заключаете с банком.

Поэтому, в обязательном порядке все важные вопросы нужно выяснять, еще ДО ПОДПИСАНИЯ ВАМИ ДОГОВОРА! ❗❗❗

Предположим, я сняла наличку в банкомате Сбербанка 5 тысяч рублей и больше картой целый месяц не пользовалась.

Итого получается: 250+390+100 = 740 рублей за месяц. Вроде как даже и немного.

Но, увы, не спешите радоваться. Еще ни у кого ни разу математический расчет не совпал с расчетами банков. При любом раскладе долг будет свыше 1 тысячи рублей, где-то в пределах 1100-1200 (исходя из практического опыта моих друзей).

Производят в банках все эти расчеты специальные программы. И что конкретно там заложено, какие формулы и коэффициенты, вам никто и никогда не скажет, потому что даже рядовые сотрудники сами этого просто не знают. Будут «пудрить мозг» до последнего, но никакой конкретики от них вы так и не добьетесь. Уж поверьте!

Поэтому, не рискуйте лишний раз, прибегайте к снятию налички таким способом, только в ОЧЕНЬ КРАЙНЕМ СЛУЧАЕ.

Снятие налички с помощью электронных кошельков

Давайте рассмотрим другие способы. В конце концов они же, все-таки, существуют.

- Снятие денег путем перевода с карты на любой электронный кошелек – QIWI, WebMoney или Яндекс.Деньги.

- Пополнение баланса на телефон с кредитки, а потом перевод денег с телефона на электронные кошельки.

А вот что выгодней всего из этого использовать, я хочу проверить сама лично, так как в разных статьях из интернета встречается весьма противоречивая и непонятная информация. Может она уже просто устарела, может что-то еще, но ссылаться на нее, в любом случае, я не могу.

Итак, приступим к эксперименту.

Для начала, естественно, нужно завести все три электронных кошелька.

Операции с электронным кошельком Яндекс.Деньги

Перевести деньги с кредитной карты напрямую куда-либо – невозможно. Эти операции банками запрещены. Все, что мы можем сделать – это пополнить, оплатить или заблокировать карту.

Поэтому, чтобы перевести деньги с кредитки на эл. кошелек, нужно:

- Войти в личный кабинет Яндекс.Деньги.

- Нажать на «Денежные переводы» (1).

- В графе «ОТКУДА» — заполнить данные кредитной карты.

- В графе «КУДА» выбрать «Мой кошелек» и нажать «Продолжить».

- Ввести одноразовый пароль и всё – деньги на карте.

- Теперь давайте посмотрим какой процент берется при снятии разной суммы денег.

- Есть и еще один заманчивый вариант. Если завести именную карту Яндекс.Деньги, то тогда пополнять и снимать с неё деньги наличными, аж до 10 тыс. рублей, можно будет совершенно бесплатно. Обслуживание карты 300 рублей за три года.

Как только вы проставите переводимую СУММУ, то, тут же сразу, ниже высветиться сумма к ОПЛАТЕ, уже с учетом 1% комиссии (2).

Также, одновременно появляется и другая надпись, предлагая нам пополнить кошелек свыше 4000 рублей без комиссии.

Выводить я буду на дебетовую банковскую карту. И независимо от суммы процент комиссии не меняется, т.е. 3% + 45 рублей.

Итого: за перевод с кредитки 100 рублей на кошелек, я заплатила комиссию 1 рубль, а при выводе 3+45=48 рублей. Всего 1+48=49 рублей.

Давайте посчитаем какая будет комиссия при переводе 5 тысяч рублей: 0% (за пополнение) + 195 рублей (за вывод).

При снятии налички в банкомате 5000 рублей, как вы помните, комиссия составила 740 рублей.

740 – 195 = 545 рублей. Разница, конечно, очевидна. К тому же при переводе, льготный период никуда не исчезает.

Операции с электронным кошельком QIWI

Все действия здесь, по сути, повторяются, как и с кошельком Яндекс.Деньги:

- Войти в личный кабинет QIWI.

- Нажать на «Пополнение кошелька».

- Далее на «Банковской картой».

- Заполнить данные кредитной карты.

- Нажать «Оплатить».

- Ввести одноразовый пароль.

- Жмем «Вывод денег».

- Далее «На банковскую карту». Заполняем реквизиты карты и проставляем сумму.

- И «Вывести на карту».

- Нажимаем «Кошельком» и далее «Продолжить».

- На кошельке QIWI имеется много разных вариантов банковских карт.

И с любой из них снять наличку бесплатно не получится. Везде действует одинаковая комиссия: 2% + 50 рублей. Но, каждая карта имеет привязку к электронному кошельку, т.е. если, к примеру, я перевела 5 тысяч рублей на кошелек, то переводить их на карту уже не нужно. Можно сразу идти в любой банкомат и снимать эти деньги с одинаковой комиссией 150 руб.

Обратите внимание на то, что при переводе денег свыше 2000 рублей комиссия не взымается, а если меньше, то берется комиссия в размере 1%, т.е. такая же, как и на Яндекс.

Теперь выводим деньги. Переводить я буду также на свою дебетовую банковскую карту.

Теперь выбираем способ оплаты. Так как я переводила деньги на кошелек, то, следовательно, и снимать я также буду с кошелька.

Все, после этого действия деньги поступают на карту.

Независимо от суммы процент комиссии не меняется, т.е. 2% + 50 рублей.

Итого: за перевод с кредитки 100 рублей на кошелек, я заплатила комиссию 1 рубль, а при выводе 2+50=52 рубля. Всего 1+52=53 рубля. Теперь давайте посчитаем какая будет комиссия при переводе 5 тысяч рублей: 0% (за пополнение) + 150 рублей (за вывод).

Разницы по сумме, между переводом денег с кошелька на дебетовую карту и снятием денег напрямую с карты QIWI, нет никакой. Тут уж, кому как удобно.

Операции с электронным кошельком WebMoney

С кошельком WebMoney дела обстоят несколько иначе.

- Входим в личный кабине.

- Нажимаем «Частным лицам» и «Денежным переводом».

Так как нас интересует кредитная банковская карта, то в открывшемся окне выбираем «С банковской карты».

Ни одним из трех предоставленных способов, перевести деньги с кредитной карты нельзя. «С банковской карты в онлайне» активна только дебетовая карта. Так что пополнить с нее кошелек без процентов можно запросто, а вот с кредитки не получится.

Комиссия перевода с электронного кошелька на карту составляет 2,5% + 40 рублей, независимо от суммы.

О том, как пополнить баланс электронного кошелька с помощью телефона, я расскажу в своей следующей статье.

Краткий вывод

По ходу написания заметки, в конце каждого подзаголовка я старательно приводила небольшие выводы. Теперь, объединив их все вместе, получаем следующую картину.

- Если снимать деньги напрямую через банкомат, то это самый дорогой и невыгодный способ. Использовать его лучше только в самых крайних случаях. В деньгах это получается от 740 рублей в месяц + потеря льготного периода.

- Перевод на кошелек Яндекс.Деньги составляет 1%, свыше 4 тыс. рублей – без комиссии. Вывод средств — 3% + 45 рублей.

- Перевод на кошелек QIWI составляет 1%, свыше 2 тыс. рублей – без комиссии. Вывод средств 2% + 50 рублей.

- Кошелек WebMoney с кредитной карты пополнить нельзя.

P.S. Так как в жизни всё меняется очень стремительно, то и в сфере использования кредитных банковских карт Сбербанка произошли небольшие изменения. Теперь, с 25 июня 2019 года появилась возможность переводить деньги с кредитки на дебетовые карты. Комиссия составляет 3% от суммы, но не менее 390 рублей. Льготный период, как и при снятии налички через терминал, не действует. Во многих банках такая услуга уже существует давно.

Так что выбирайте тот вариант, который вам больше нравится, подходит и устраивает.

Если вам понравилась статья, подписывайтесь на мои обновления, чтобы первыми получать новые статьи.

Задавайте вопросы и делитесь своими историями!

Всегда буду вам рада на страницах своего блога, у себя «дома». Ваша Л.Г.

Сегодня способов, как обналичить кредитную карточку без процентов и комиссии, не так много. Но все же некоторые из них можно успешно использовать для собственной экономии.

Плата за снятие наличных в среднем составляет 2-4%, но иногда она достигает и 6%. Это немалые цифры, если учесть, что и проценты обычно не самые низкие – от 18% и выше. Более того, многие карты еще требуют и оплаты годового обслуживания.

Итак, если у вас есть кредитка и вы хотели бы ее обналичить, вам следует внимательно прочесть условия вашего банковского договора: в нем должно быть написано, есть ли у данного предложения льготный (беспроцентный) период, и распространяется ли он на данную операцию.

Такая возможность есть, например, у держателей кредиток от Росбанка – они могут бесплатно пользоваться средствами в течение 62 дней, в том числе и наличными. Мы подробно рассказываем о карточках с такой услугой в этой статье.

На снятие нала распространяют льготный период и такие кредитно-финансовые организации, как Альфа-Банк, МДМ, ВТБ, Промсвязьбанк и другие.

Если же в вашем договоре прописано, что льготный срок действует только для безналичных операций, то в таком случае снять наличные без дополнительной переплаты не получится.

Чаще всего, кредитные карточки предназначены именно для безналичных платежей, а вот если вам понадобится снять часть средств в кассе или банкомате, то такая возможность вам дорого обойдется за счет высокой комиссии.

Как же сэкономить на комиссии за снятие

- Использовать карточку по ее прямому назначению, то есть для оплаты услуг и товаров в магазинах. Для безналичных операций практически во всех банках комиссия не предусмотрена.

- Перевести денежные средства с кредитки на дебетовую, открытую в том же банке. Дебетовые карточки позволяют снимать средства без процентов. Детальнее о таких переводах . Однако банки знают, что есть такая возможность, поэтому позиционирует перевод как дополнительную услугу.

- Перевести деньги с кредитки на кошелек Киви или Яндекс.деньги. После этого их можно вывести на дебетовую карточку любого из банков. Детальнее об этом на данной странице. За вывод предусмотрена плата, но она не такая большая, как при обналичивании средств с кредитки (около 1,5-2%). С дебетовой карты снять деньги можно без процентов (в большинстве банков).

- Если ваши знакомые или родственники как раз собираются совершить покупку в магазине на солидную сумму, вы можете предложить им оплатить ее своей картой, а взамен получить наличные денежные средства.

- Перевод через карты РНКО, такие как Кукуруза, Билайн и т.д. Их можно пополнять в Личном кабинете. Также существует возможность выводить средства без комиссии на счета ряда банков (в качестве погашения кредитов). Кроме того, бонусные программы на этих карточках позволяют получить дополнительные привилегии.

- Через некоторые банкоматы и терминалы можно пополнять электронные кошельки и погашать кредиты других банков.

- Переводы через Манисенд. MasterCard и Visa Money Transfer позволяют перевести средства с карты на другую, зная только ее номер. Зачисление, как правило, происходит мгновенно. Переводы совершаются как в интернете, так и при помощи банкоматов. Стоит отметить, что комиссии все же могут взиматься – от сервиса, осуществляющего перечисление; банком-эмитентом, выпустившим карту отправителя; банком карточки получателя. Есть банки, которые лояльно относятся к таким операциям и проводят их бесплатно, например, МДМ и Русский Стандарт.

- Виртуальные карты. Это платежные инструменты, которых физически нет, но есть их реквизиты. Они очень удобны, если нужно оплатить услуги и покупки в интернет-магазинах, достаточно просто внести нужную сумму. То есть, снижается риск списания лишних средств с баланса. Виртуальные карты представлены многими банками и платежными системами. В некоторых кредитно-финансовых организациях “виртуалку” можно привязать к кредитке, и таким образом обойти запреты на обналичивание средств. Нужно просто с кредитной карты перевести средства на виртуальную.

- В таких системах денежных переводов, как Unistream, Contact, Лидер и других, вовремя промоакций можно осуществлять операции без комиссий.

- Переводы через операторов мобильной связи. Одним из первых, который внедрил услугу оплаты товаров с баланса телефона, стал Билайн. За ним подтянулись МТС и Мегафон. А в результате сотрудничества Мегафона и Qiwi многие держатели карт получили лучшую возможность снимать деньги без процентов.

Возможно, эти статьи также будут вам интересны:

Существует еще один интересный способ – перечисление средств на счет мобильного оператора с последующим расторжением договора, в результате чего клиенту выдают деньги, которые были размещены на балансе. Однако, есть очевидный минус – долгое рассмотрение заявления.

- Через предоплаченные подарочные карты, которые продаются в магазинах и точках торговых сетей. Нужно просто купить такую с использованием кредитки, а затем при помощи манисенда перевести деньги себе на счет.

- Вывод с помощью сторонних компаний, вроде Форекс, букмеккерских компаний и т.д. можно перечислить деньги на счет букмекера, а затем вывести их на нужную карту. Но стоит знать, что в связи с борьбой с незаконным “отмыванием” денег многие компании соблюдают определенное правило – “откуда ввел, туда и получил вывод”. Однако, зачастую получается вводить с одной карты, а выводить на другую. Иногла предусмотрены небольшие комиссии.

- Возврат денег за покупки. Приобретаете товар или услугу (с бесплатной отменой) и в течение определенного срока делает отказ, то есть, возврат средств, но на другую карточку. При этом сохраняются бонусы и кэшбек. Но сменить карту при возврате не всегда удается. Хотя вы можете попробовать убедить в том, что карточку сдали или истек срок ее действия.

На заметку! Некоторые банки в определенном месяце устанавливают cash back в размере 5%, к примеру, за бронирование отеля. В конце месяца можно заказать дорогостоящий номер в гостинице и получить бонус, а в следующем месяце отменить бронь, когда на сферу туризма кэшбек уже намного ниже. Доход будет заключаться в разнице.

Не так давно появилась новая возможность, как можно снизить размер комиссии – переводить деньги на свой номер телефона, который одновременно используется как банковский счет. Такая услуга есть у оператора Мегафон, МТС и Билайн.

Список банков, которые выдают кредитные карты даже с плохой кредитной историей, вы можете посмотреть здесь ⇒

//www.youtube.com/watch?v=ryrHmw_jJY0

Вы переводите деньги на карточку от оператора, у которой номер счета совпадает с вашим мобильным, и банковская система определяет такой перевод как “пополнение телефона”. Конечно, здесь тоже есть небольшая комиссия, но она обычно составляет не более 1-1,5% за операцию.

Таким образом вы сможете снять деньги с кредитной карты если не совсем без комиссии, то хотя бы с минимальными потерями

|

До 3 млн руб. |

До 5 млн руб. |

До 5 млн руб. |

До 5 млн руб. |

Снятие наличных с кредитной карты Сбербанка: комиссия и 3 способа без комиссии

Вопрос, как снять деньги с кредитной карты Сбербанка без комиссии, обусловлен очень невыгодными условиями оказания данной услуги самим банком.

Можно ли снимать деньги с кредитной карты

Существует несколько вариантов снятия денег с кредитки:

- В кассе банка (для этого следует предоставить паспорт);

- В терминале оплаты;

- В любом банкомате, включая устройства иных банков;

- Почтовым переводом;

- Вывод денег через телефонный счет;

- Пользование услугами систем денежных переводов Unistream и Контакт.

Также можно перекинуть деньги с кредитки на другие карты или личный счет, а после снять любым удобным способом.

Комиссия за снятие наличных с кредитной карты Сбербанка в 2018 году

Комиссия удерживается довольно существенная:

- при получении денег со счета кредитки в кассе или в устройстве самообслуживания Сбербанка комиссия составит 3%, но не меньше 390 рублей;

- если воспользоваться услугами сторонних организаций, то она будет равна 4% (минимум 390 рублей).

Даже если снять 100 рублей в банкомате Сбербанка, то система удержит 390 рублей за свои услуги и, начиная со дня, следующего за датой совершения операции, начнет удерживать процент с суммы, равной 100 + 390 = 490 рублям.

Обналичить деньги переводом на электронные кошельки, например, на Киви или Яндекс без снятия комиссии также не получится.

Если же вывод наличных совершается заграницей, то расходы станут еще больше за счет конвертации валюты. Когда операция предполагает получение местной неконвертируемой валюты, например, египетских фунтов, то за ее совершение клиент заплатит фактически два раза.

Сначала рубли переведут в американские доллары или в евро, а потом уже и в египетский фунт. Обе операции сопровождаются удержанием процентов.

При решении вопроса о том, как вывести деньги с кредитки Сбербанка, следует учитывать, что:

- дешевле всего обойдется получение наличности за счет средств, что ранее были зачислены на счет кредитки и являются деньгами ее держателя;

- максимально возможные комиссионные сборы (до 10%) удерживают при обращении к услугам сторонних банков, особенно, если снимать деньги в кассе;

- зачастую действует минимальный размер комиссии. Тогда при обналичивании даже 100 рублей банк в качестве платы за операцию может снять сумму, в несколько раз превышающую полученную.

Как снять деньги с кредитной карты Cбербанка без комиссии

Один из самых простых вариантов снятия денег с карты Сбербанка – это обратиться «за помощью» к кассиру или банкомату учреждения. При этом стоит рассчитывать на минимальную комиссию в размере 1%-1,5%.

Через Яндекс.Деньги

Для того чтобы снять деньги с ещё наименьшими для себя потерями (всего 0,75%), стоит воспользоваться следующей схемой:

- Зарегистрироваться в платежной системе, которая принимает и переводит деньги на дебетовую карту. К таким относят, например, Яндекс деньги или QIWI кошелёк;

- Перевести необходимую сумму с кредитной карты на кошелек QIWI. Это позволит потерять всего 0,75% от суммы перевода, но зато остается льготный период, так как перевод на кошелек этой системы не считается отправкой денег, а скорее покупкой товара (услуги);

- Открыть дебетовую карту в банке, где есть возможность снимать деньги без комиссии, да и принятие денег на счет будет бесплатным;

- Отправить перевод денег с QIWI кошелька на дебетовую карту;

- Снять деньги с карты любым удобным способом.

Естественно, в процессе оформления следует обращать внимание на условия беспроцентного снятия/пополнения дебетовой карты, так как в разных банках свои условия, которые могут часто меняться. Подобные схемы оправдывают себя, если необходимо снять большую сумму денег.

Через Киви

Как обналичить кредитную карту Сбербанка через электронный сервис QIWI:

- оформите электронный кошелек. Для регистрации необходим телефонный номер владельца счета;

- войдите в «Сбербанк онлайн», используя логин и пароль, подтвердив легитимность использования сервиса путем ввода одноразового пароля из поступившего СМС;

- пройдите в раздел «Переводы и платежи»;

- нажмите «Перевод организации»;

- найдите QIWI-банк по реквизитам для перевода, которые поступают по СМС от этого сервиса, уточните прочие данные;

- укажите счет кредитки как счет для списания денег;

- подтвердите операцию при помощи одноразового шифра, отправленного Сбербанком по СМС.

Процент при снятии наличных с кредитной карты Сбербанка таким способом составит 1%. Деньги поступят почти мгновенно, но, возможно, зачисление задержится до 3 суток. Потом со счета QIWI-кошелька средства нужно перевести на дебетовую карточку, с которой наличность в фирменных банкоматах банка-эмитента снимают уже бесплатно.

При получении средств с дебетовых счетов важно учитывать политику банка, выпустившего пластик. Многие эмитенты устанавливают суточные и месячные лимиты, превышение которых чревато комиссионным сбором. Например, в Тинькофф можно снять бесплатно от 3 000 рублей.

Если меньше — платят минимум 150 рублей комиссии за каждую операцию. В 1 сутки допускается получение не более 300 000 рублей наличных денег. Если нужно снять больше указанной суммы, то с величины, превышающей лимит, удержат 2% (минимум 150 рублей за 1 операцию).

Приобрести QIWI можно и в устройствах самообслуживания, предоставляющих такую услугу.

При этом важно заранее ознакомиться с возможными комиссионными сборами.

Кредитные карты других банков (выгоднее Сбербанка) — 27 шт.

Рассмотрите кредитные карты других банков с лучшими условиями — льготным периодом от 100 дней, бесплатным снятием наличных (до 50 тыс. руб.) и рассрочкой до 12 месяцев. Сортировать

Сравнить

3.71 — 7 отзывов Платинум Одобрение 5 минут |

Льготный период, до Льготный период, до до 55 дн. | Кредитный лимит Кредитный лимит до 300 тыс. р. | Обслуживание Обслуживание 590 р. | Ставка, от Ставка, от 12 % Сравнить

Рассрочка 0% до 12 месяцев у партнёров. Кешбек до 30% баллами с любой покупки. На заявку — 5 минут. Доставка сегодня Получить на сайте Тинькофф Банка 1267 заявок одобрено 11.02 |

| Рассрочка 0% до 12 месяцев у партнёров. Кешбек до 30% баллами с любой покупки. На заявку — 5 минут. Доставка сегодня | ||||

Сравнить

1 — 1 отзыв Kviku Одобрение |

Льготный период, до Льготный период, до — | Кредитный лимит Кредитный лимит до 100 тыс. р. | Обслуживание Обслуживание — | Ставка, от Ставка, от 29 % Сравнить

Получить на сайте ЭйрЛоанс 38 заявок одобрено 11.02 |

Сравнить

4 — 3 отзыва 100 дней без процентов Одобрение 5 минут |

Льготный период, до Льготный период, до до 100 дн. | Кредитный лимит Кредитный лимит до 500 тыс. р. | Обслуживание Обслуживание 1 190 р. | Ставка, от Ставка, от 14.99 % Сравнить

Решение за 2 минуты. Выдача наличных до 50 000 руб/мес — бесплатно. Скидка 100% на первый год обслуживания. Получить на сайте Альфа-Банка 7937 заявок одобрено 11.02 |

|

Решение за 2 минуты. Выдача наличных до 50 000 руб/мес — бесплатно. Скидка 100% на первый год обслуживания. |

||||

Показать ещё Всего 27 предложений

Как перевести деньги с кредитной карты Сбербанка через интернет

Вывод денег с кредитной карты без процентов невозможен. Операция прямого перевода между кредитным и дебетовыми счетами физических лиц недоступна. Перечислить деньги между своими подобными картами также не получится.

Но есть возможность осуществления транзакции на специализированных сервисах. Последние берут процент за свои услуги. Комиссия варьируется в пределах 0,5-3%.

Системы денежных переводов

Для вывода средств иногда пользуются системами электронных переводов, например, Contact, Unistream, «Лидер» и так далее. Деньги перечисляют на электронные кошельки, со счетов которых потом получают наличность, либо направляют их как перевод наличными через отделения этих компаний.

Системы денежных переводов за свои услуги берут комиссию, но иногда они устраивают специальные акции. Тогда транзакции выполняются бесплатно.

Валютные онлайн-биржи

Схема вывода средств с валютных онлайн-бирж аналогична тем, что применяются при работе с QIWI:

- на бирже создается аккаунт;

- покупается электронная валюта;

- впоследствии валюта продается за рубли, которые перечисляются на дебетовую карту;

- средства снимаются в банкомате.

Онлайн-обменники зачастую удерживают комиссию и при покупке электронной валюты, и при ее продаже.

Как работать через сервис MasterCard Moneysend или специальное приложение MasterCard Mobile

Интернет-ресурс MasterCard Moneysend, а также приложение MasterCard Mobile – это фирменные продукты MasterCard. Так как снять деньги с кредитной карты посредством этих сервисов можно только по карточкам MasterCard и Maestro, то есть сервис предназначен только для держателей продуктов этой платежной системы, то комиссия здесь небольшая – 1% (минимум 25 рублей).

Допускаются переводы в пределах 50-75 000 рублей. Зачисление средств выполняется практически моментально.

Снять деньги с кредитной карты и остаться на льготном периоде

Обналичивание через покупку товара

Снять деньги с кредитной карты Сбербанка без комиссии поможет схема, предусматривающая покупку некоего товара с последующим отказом от него. Расчет должен быть совершен безналичным путем со счета кредитки. При возврате товара необходимо просить перечислить средства на другой счет, например, дебетовой карты Сбербанка.

Это хороший вариант, как снять деньги с кредитной карты Сбербанка без комиссии и процентов. Но стоит сразу отметить, что способ не всегда работает: продавец имеет право вернуть деньги на счет, с которого прошла оплата покупки.

Важно проследить, чтобы не нужно было платить комиссию при безналичной оплате товара.

Чтобы схема отработала, следует соблюдать ряд рекомендаций:

- желательно приобрести только один предмет;

- правила покупки должны предусматривать возможность его возврата в течение 14 дней. Например, под эти условия подходят верхняя одежда и обувь. Предметы индивидуального использования (нижнее белье) и технику в исправном состоянии в целях обналичивания однозначно приобретать нельзя. Полный перечень невозвратных товаров приведен в Постановлении Правительства № 55 от 19.01.1998 г.;

- возврат можно оформить не ранее, чем через одни сутки после совершения сделки;

- проще всего обратиться в крупный сетевой магазин, где практика возврата товара отработана;

- обязательно сохраняйте чек и тару, наклейки, шильдики и так далее;

- при оформлении возврата требуйте вернуть деньги наличными или переводом на счет дебетовой карты.

Существенный минус данной схемы – процесс возврата средств может затянуться на 2-3 недели. Так может произойти, если крупный продавец настаивает на безналичном переводе, а его внутренним службам нужно время на оформление заявки.

Бронирование отелей и билетов

Можно обналичить кредитную карту Сбербанка без процентов путем бронирования отеля онлайн со счета кредитной карточки. Средства будут списаны в счет аванса. Через пару дней можно отказаться от заказа, но при этом для возврата нужно указать уже счет дебетовой карты.

Важно, чтобы оформлялся именно авансовый платеж, не залог. Последний при отказе от услуги остается у продавца.

Аналогичная схема может быть реализована и при покупке авиа- или железнодорожных билетов при условии, что они являются возвратными. Естественно, должен быть определенный временной запас с момента покупки до даты отправления. Чем ближе дата отъезда, тем большую сумму перевозчик оставит себе в качестве компенсации.

Описанный способ, как снять деньги с кредитной карты Сбербанка, сохранив льготный период и сэкономив на банковских комиссионных, в принципе, подходит для любых компаний, оказывающих услуги: парикмахерские, фотографы, юридические компании и так далее.

Обращаться к тем, кто что-то производит по индивидуальным заказам не стоит.

Счет номера телефона как способ получения наличности с кредитки

Снятие наличных с кредитной карты Сбербанка без комиссии возможно и путем оплаты услуг операторов связи. Схема следующая:

- в офисе одной из телефонных компаний оформляется новая сим-карта. Можно воспользоваться и имеющейся, но ненужной;

- на ее счет в качестве оплаты услуг связи переводится необходимая сумма;

- через некоторое время нужно вновь обратиться к оператору связи с просьбой расторгнуть договор;

- через 3-7 дней деньги вернут либо наличными, либо на счет дебетовой карты.

Как вариант – не расторгать договор с оператором связи, сохранив телефонный номер, а деньги вывести со счета номера телефона на счет дебетовой карточки. Услуга предусматривает комиссионный сбор от 0,75%.

Предоплаченные подарочные карты

Ряд банков («Русский стандарт» и другие) эмитируют предоплаченные подарочные карты. Их приобретают у партнеров банков-эмитентов, например, в торговых точках.

Схема работы здесь такая:

- посредством средств кредитной карты покупается предоплаченная подарочная карточка;

- со счета приобретенного финансового инструмента осуществляется перевод на дебетовый счет;

- средства снимаются с дебетовой карты.

Иные способы

Наиболее простой способ, как обналичить деньги с кредитной карты Сбербанка без процентов, — это расплачиваться ею по счетам проверенных людей. По факту совершения операции заинтересованные лица просто передают владельцу счета наличность.

Можно договариваться об оплате услуг телефонных операторов, об оплате ЖКУ, налогов. В последнем случае никакие комиссии банк не берет. В прочих случаях, вероятнее всего, Сбербанк возьмет комиссию. Этот момент следует обговаривать с партнерами заранее.

Когда можно снимать деньги с кредитки после пополнения

Для удобства пользования кредиткой важно знать и учитывать все нюансы владения ею. Нужно понимать, что кредитная карта – это возобновляемая кредитная линия.

Это значит, что после использования заемных средств необходимо рассчитаться с банком, вернув ему полученные суммы и, при необходимости, начисленные проценты. Тогда уже на следующий день после восполнения счета кредитки можно вновь ею пользоваться.

Для минимизации расходов на обслуживание долга важно разбираться, как работает льготный период.

Резюме

При таких расчетах в зависимости от условий кредитки можно получить бонусы «Спасибо» и кэшбэк, хотя партнеры подобных программ вправе и аннулировать начисления по товарам, от покупки которых клиент отказался.

Оформляя любую из предложенных схем, очень тщательно изучаются условия оплаты и возврата, особенно в части комиссий и при переводе средств в обоих направлениях (от покупателя к продавцу и обратно) и сроков возврата.

Обосновать причину смены счета можно тем, что карточка была утрачена, счет временно заблокирован или забыт пин-код.

Как обналичить кредитную карту без комиссии и процентов — 15 законных способов

Кредитная карта в современных экономических условиях часто становится финансовым продуктом, без которого сложно обойтись особенно, если живешь в городе. Банки предоставляют их клиентам на разных условиях, и всегда можно выбрать наиболее приемлемые для себя. Но даже при большой выгоде есть одна сложность: обналичить кредитную карту без процентов, не зная специальных способов, не получится.

Можно ли обналичить кредитку?

По кредитке выгодно расплачиваться за покупку товаров и услуг безналом. Банки предоставляют льготные периоды, в течение которых деньги можно вернуть, не выплачивая кредитные проценты за пользование ими. А вот проделать ту же операцию, но снимая наличные, получится не всегда.

Но есть несколько способов, при помощи которых снять деньги с кредитной карты без процентов, или под небольшой процент, можно:

- Воспользоваться онлайн-банкингами и платежными терминалами.

- Попросить помощи у знакомых.

- Осуществить переводы с карты на карту.

- Прибегнуть к услугам мобильного оператора и прочих сторонних организаций.

Это – общие направления, по которым можно действовать.

реклама

Способ 1: Найти льготный продукт

Деньги с кредитной карты иногда можно просто снять без уплаты процентов. Но для этого клиенту потребуется найти подходящий банковский продукт.

Нужно регулярно просматривать предложения крупнейших российских банков. Они периодически устраивают акции по отмене комиссии за снятие наличных.

Способ 2: Перевести на электронный кошелек

Снять деньги с кредитки без процентов при помощи электронных платежных систем не получится. Но уменьшить комиссию возможно.

Каждый, у кого имеется электронный кошелек, может перевести деньги с кредитной карты на него, а далее — на свою дебетовую карту, с которой средства обналичиваются без процентов. Но нужно досконально изучить условия банка и сопоставить выгоду.

Способ 3: Заплатить за товар и вернуть его в магазин

Если держатель кредитки расплачивается ею за покупку, процент за пользование средствами не удерживают. Поэтому, как вариант, можно расплатиться за приобретение товара — и через небольшой промежуток времени вернуть его в магазин.

У этого варианта есть несколько проблемных нюансов. Во-первых, следует выбирать для покупки только тот товар, который можно просто вернуть без объяснения причин. Лучше одежду или обувь. Но главное — в том, что большинство продавцов вернет деньги на карту, а не наличными.

Способ 4: Оформить кредитную и дебетовую карту в одном банке

Если обе карты открыты в одном банке, можно с кредитки переводить деньги на дебетовую карту с меньшими процентами, чем платятся при снятии их напрямую с банкомата. Надо только досконально изучить предложение кредитора.

Способ 5: Оплатить покупки друзей

Если держателю кредитки нужны наличные финансы, а его близким — какие-то товары, можно поступить следующим образом.

Нужно своей кредиткой оплатить покупки друзьям. А они, в свою очередь, просто отдадут за них наличные средства.

Способ 6: Участвовать в совместных закупках

Такой вариант похож на предыдущий. С той только разницей, что можно привлечь большее количество людей, даже посторонних. Во-первых, реализовать его легко на работе перед какой-то торжественной датой, когда коллеги сбрасываются или на подарок, или на совместное застолье. В таком случае, держателю карты можно выступить в качестве лица, которое купит нужный товар.

реклама

Он просто соберет деньги с коллег, оплатит покупки своей кредиткой, а наличность заберет себе.

Способ 7: Завести небанковскую платежную карту

РНКО «Платежный центр» выпускает несколько видов пластиковых платежных карт. Самая популярная, к примеру, это – «Кукуруза».

Они не привязаны к конкретному банку. Зато для многих из них выступают в качестве партнера.

Вывести средства можно на карту РНКО через личный кабинет без процентов. Затем нужно найти банк-партнер. И, если в нем открыт личный счет — перевести с платежной карты средства на него.

Комиссию не взимают, а операция оформляется, как погашение кредита. Далее сумма просто снимается со счета.

Способ 8: Обналичить через мобильного оператора

Сейчас основные операторы сотовой связи предлагают возможность по оплате различных услуг посредством телефона. Для этого к симке привязывается банковская карта. Деньги можно перевести с кредитки, а затем снять. Это допустимо сделать разными способами.

Например, клиентам Мегафона предоставляется возможность перевести их на Киви кошелек. Изначально услуга была беспроцентной, сейчас запрашивают 5 % от суммы, но комиссия периодически меняется в сторону уменьшения.

Способ 9: Пользоваться услугами платежного терминала

Таким способом обналичить кредитную карту без комиссии могут клиенты основных крупных банков. Например, Сбербанка. При проведении ряда операций через терминал или банкомат посредством банковской карты, комиссия не списывается.

Так можно перекинуть деньги на электронный кошелек. Либо при наличии кредитных долгов в иных банках погасить их при помощи кредитки.

Способ 10: Действовать при помощи виртуальной карты

Крупные банки предлагают клиентам такую услугу, как виртуальная банковская карта. Ее не выпускают в виде пластиковой карточки, она существует только в виртуальном пространстве. Наличие такого продукта имеет выгоды, т.к. платить за годовое обслуживание нет необходимости.

На нее можно без комиссии перевести деньги с кредитки. За обналичку, правда, придется заплатить. Но, как правило, не более 2 %. А если ее полностью закрывать, то можно и беспроцентно.

Способ 11: Провести операцию через кассу магазина

Вариант очень удобный, если держатель карты — сотрудник или владелец торговой точки, где реализуется товар, который не подлежит возврату по закону.

В таком случае можно договориться с покупателями, оплатить их покупку своей картой, а наличные средства просто забрать себе.

Способ 12: Воспользоваться услугами партнеров банка-кредитора и приобрести подарочный сертификат

Если у кредитора имеется в партнерах какая-нибудь сеть, которая выпускает подарочные сертификаты, можно этим воспользоваться.

Особенно актуален такой вариант перед праздниками. Приобретение сертификата оплачивается кредиткой.

Затем нужно попросить продавца продать его кому-нибудь другому, объяснив ситуацию или придумать предлог о том, что срочно понадобились деньги. Перед праздниками такие сертификаты охотно скупают в качестве подарков. Если продавец пойдет навстречу, проблем не возникнет.

Способ 13: Перевод с карты на карту

При наличии виртуальных онлайн-банкингов, перевод с карты на карту стал прост и доступен в любой момент.

Воспользоваться им могут и участники системы Moneysend. Для этого достаточно только номера карты, а иногда и просто номера телефона. Но перед переводом следует точно узнать в обоих банках, берут ли они комиссию за транзакцию, — а если взимают, то сколько.

Способ 14: Покупка электронной валюты

Такой способ подходит лишь для держателей кредиток, которые отлично ориентируются в сфере обменников электронной валюты. Среди них можно найти те, которые реализуют электронные деньги за безнал с кредиток.

Далее нужно определить обменник, с которого электронные деньги переводятся на банковский счет, — например, в Сбербанке, или на электронный кошелек.

При больших суммах можно найти приличный курс.

Способ 15: Воспользоваться букмекерскими и брокерскими конторами

Такой вариант подходит для лиц, сведущих в деятельности букмекеров, форекс-брокеров и т.п. Для борьбы с отмыванием денег, теперь требуют, чтобы вывод из букмекерских и подобных контор осуществлялся на ту же карту, с которой деньги туда поступали. Но иногда удается добиться, чтобы их вывели на дебетовую карту.

А вот процент за ввод и вывод, если и берут, то небольшой, — для привлечения клиентов.

Существуют разные способы обналичить кредитку без комиссии. Но не один не предоставляет 100-процентной гарантии. Кроме льготных периодов обналичивания, устанавливаемых самими банками. Во всех прочих ситуациях нужно предварительно изучать условия каждого варианта и определять, выгоден ли он.

Возможно, просто снять наличность в терминале своего банка окажется много выгодней.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}