Содержание

- Закладная на квартиру в ипотеке

- Когда оформляется закладная на квартиру по ипотеке?

- Где хранится закладная на квартиру по ипотеке?

- Как оформить закладную на квартиру по ипотеке?

- Как выглядит закладная на квартиру по ипотеке?

- Как получить закладную на квартиру после выплаты ипотечного кредита?

- Что делать, если банк потерял закладную на квартиру по ипотеке?

- Что делать с закладной после погашения ипотеки?

- Что такое закладная на квартиру при ипотеке?

- Что такое закладная по ипотеке?

- Зачем она нужна и что может сделать банк с ее помощью?

- Как выглядит и что содержит?

- Как оформляется закладная?

- Порядок гашения закладной

- Частные вопросы

- Краткое резюме статьи

- Что такое закладная и для чего она нужна

- Правила оформления

- Как может использоваться банком

- Действия после погашения ипотеки

- Восстановление закладной

- Ответы на вопросы

- Подводим итоги

- Что такое закладная?

- Почему банк продает закладные по ипотечным кредитам

- Что делать с закладной после погашения ипотеки

- Порядок выдачи закладной

- Нужна ли закладная и сроки ее выдачи

- Если использовали материнский капитал

- Что такое закладная по ипотеке и для чего она нужна

- Для чего требуется оформление закладной?

- Оформление закладной

- Особенности оформления закладной при покупке новостройки или квартиры на вторичном рынке

- Действия заемщика после погашения ипотеки

- Все тонкости процедуры возврата закладной после погашения ипотеки. Каков срок выдачи документа?

- Процедура возврата

- Срок выдачи после оплаты ипотечного кредита

- Что делать дальше?

- Что делать, если банк не отдает бумагу?

- Если бумага не оформлялась

- Что делать если банк потерял или не отдает закладную

- Как снять обременение без закладной

Закладная на квартиру в ипотеке

Закладная на квартиру – ценная бумага, которую опционально оформляют при ипотечной сделке. Представляет собой свидетельство передачи недвижимости под залог. Документ фиксирует соглашение сторон, о том, что в случае невыполнения заемщиком долговых обязательств, объект переходит в собственность банка. Таким образом кредитору гарантируется возврат займа при любых обстоятельствах.

Закладная – основание для обременения залоговой недвижимости. Она регулирует отношения между заемщиком и кредитором. При отказе клиента выполнять свои долговые обязательства, банк вправе использовать закладную для конфискации имущества должника. Кредитор также может продать документ или переуступить его стороннему лицу. Документ имеет установленную законом форму и содержит информацию обо всех параметрах сделки.

Когда оформляется закладная на квартиру по ипотеке?

Документ о залоге недвижимости оформляется на этапе заключения сделки после оценочной процедуры.

Где хранится закладная на квартиру по ипотеке?

До погашения задолженности заемщиком документ находится в банке.

После погашения ссуды банк ставит на закладной соответствующую отметку и передает ее собственнику жилья. Тот, в свою очередь, должен обратиться с ней в регистрационный орган для снятия обременения с недвижимости.

Как оформить закладную на квартиру по ипотеке?

Чаще всего типовой документ оформляет банк. В отдельных случаях за оформление закладной взимается определенная комиссия.

Для оформления закладной на квартиру по ипотеке необходим пакет документов:

- паспорт;

- документы, подтверждающие платежеспособность заемщика;

- выписка из ЕГРП;

- документ о праве собственности на недвижимость, чаще – договор купли-продажи;

- акт приема-передачи;

- техпаспорт с экспликацией помещения;

- оценка залога.

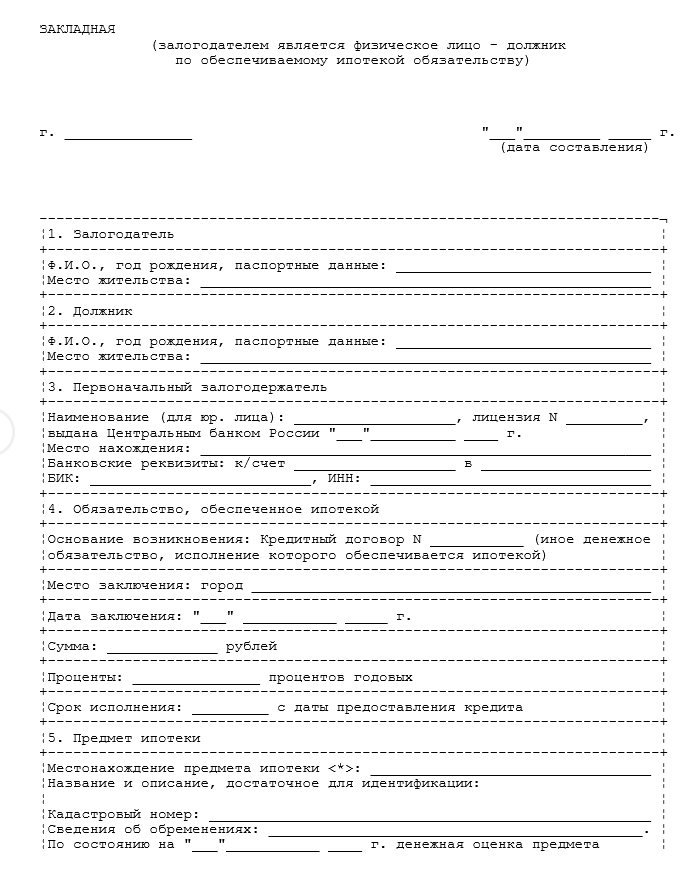

Как выглядит закладная на квартиру по ипотеке?

Чтобы закладная на квартиру была юридически значимой, она должна содержать следующие элементы:

- слово «Закладная» в названии документа;

- данные залогодателя, которые позволяют его идентифицировать;

- аналогичные данные залогодержателя;

- основания составления закладной – реквизиты ипотечного договора;

- полная сумма обязательств ПСО и проценты по ней;

- дата и порядок выплаты ПСО;

- детальное описание залогового имущества;

- личная подпись залогодателя;

- отметка о государственной регистрации документа;

- дата выдачи закладной первому залогодержателю.

Как получить закладную на квартиру после выплаты ипотечного кредита?

После погашения ипотеки закладная с соответствующей отметкой свидетельствует о снятии обременения с недвижимости. В разных банках ее выдают по единому принципу:

Клиент уточняет сумму остаточной задолженности по кредиту и погашает ипотеку.

Обращается в банк для получения справки об отсутствии задолженности.

Важно: документ должен содержать фразу «Кредитор не имеет претензий к клиенту».

Банк визирует закладную специальной отметкой: «Обязательства по закаладной выполнены полностью. Претензий не имеем.».

При выдаче закладной стороны подписывают акт приема-передачи.

При получении закаладной убедитесь, что на ней есть подпись, ФИО и должность сотрудника, выдавшего документ.

Что делать, если банк потерял закладную на квартиру по ипотеке?

На практике возможны случаи утери закладной на квартиру банком. В подобной ситуации предусмотрена выдача копии документа с обязательной надписью «Дубликат».

В таких случаях специалисты рекомендуют заемщикам:

все переговоры с банком вести в письменном виде;

при возникновении затруднений проконсультироваться с юристом, специализирующемся на урегулировании ипотечных споров.

Важно: желательно заранее позаботиться о наличии копии этого и других важных документов.

Что делать с закладной после погашения ипотеки?

Для снятия обременений и ограничений на сделки с недвижимостью после погашения ипотечного кредита следует подготовить пакет документов для регистрационной палаты либо МФЦ. В него входят:

- заявление;

- закладная на квартиру с отметкой кредитора об отсутствии претензий к заемщику;

- свидетельство о праве собственности, которое подлежит замене;

- нотариально заверенные копии устава банка;

- справка о погашении кредита, выданная банком после последнего платежа;

- квитанция об оплате госпошлины – 200 рублей.

Погашение закладной – снятие обременений на недвижимость – осуществляется в течение 3-14 рабочих дней. Собственнику выдается новый правоустанавливающий документ без отметки об ограничениях на проведение сделок с недвижимостью.

Что такое закладная на квартиру при ипотеке?

Закладная многофункциональна. Это и ценная бумага, которой можно торговать, обеспечивать займ или даже эмиссию других ценных бумаг (акций банковской организации, например), но это также важный правоустанавливающий документ. Его оригинал хранится в банке, но дубликат, который всегда выдается заемщику, имеет ту же силу, так что это не имеет большого значения. В этом материале мы разберем тему максимально подробно.

Что такое закладная по ипотеке?

Когда человек принимает решение купить в ипотеку дом или квартиру, в новостройке или вторичку, в любом случае оформляется закладная. При ипотеке оформление этого документа — не только неизбежность, но и значительная польза (главным образом для кредитора, но немного и для заемщика).

Итак, что такое закладная на квартиру по ипотеке? Так называется бумага, удостоверяющая наличие обременения на недвижимости в пользу банка. Получатель такой бумаги сможет сразу понять:

- Кто владелец недвижимой собственности (заемщик);

- Кто выдал ипотечный кредит и, соответственно, кто является залогодержателем (банк);

- В какую сумму оценена недвижимость, переданная в залог;

- Наконец, бумага закрепляет право банка на собственность в случае неисполнения обязательств по кредитному договору.

Оформляется этот документ в строгом соответствии с законодательством РФ, т.е. Федеральным Законом Об ипотеке (залоге недвижимости) от 16.07.1998 N 102-ФЗ и правовым актом О банках и банковской деятельности от 02.12.1990 N 395-1.

Зачем она нужна и что может сделать банк с ее помощью?

Бумага, удостоверяющая залоговое право — ценный финансовый документ, имеющий свою собственную стоимость. В этом смысле этот документ похож отчасти на векселя, акции и тому подобные ценные бумаги — при желании, банк может использовать закладные в качестве обеспечения займа. Особенно часто к такому способу обеспечения долгов банк прибегает в том случае, если его собственное финансовое положение стремительно ухудшается.

Но, по состоянию на 2020 год, у закладной имеются и другие применения помимо обеспечения задолженностей:

- Если банку нужно срочно кому-либо — государству, физическому или юридическому лицу — доказать, что та или иная недвижимость находится в залоге у банка, в этом поможет закладная. До момента регистрации прав собственности заемщика только эта бумага и способна подтвердить права банка на жилье;

- В случае неисполнения заемщиком своих обязательств по выплате займа, банк сможет полностью или частично реализовать залог, чтобы избежать убытков и, возможно, даже немного заработать. Но для реализации залога нужно доказать свои права на такие действия — поможет закладная;

- Документ, в совокупности с другими закладными, может не только обеспечить кредит, полученный банком, но также обеспечить выпуск собственных акций;

- Для приведения в порядок своих финансов, предприятие вправе переуступить права требования другой организации или же обменять одни ценные бумаги на другие.

Это полное объяснение того, для чего нужна бумага о залоге. Теперь должно быть ясно, почему банк так внимательно относится к оформлении этого, казалось бы, незначительного документа.

Как выглядит и что содержит?

От банка напрямую зависит то, как выглядит закладная на квартиру по ипотеке, т.к. законом установлено лишь содержание документа. По форме это, как правило, 9-10 скрепленных ламинированных листов бумаги формата А4, реже — из картона. С образцом закладной вы можете ознакомиться ниже (скачать — здесь).

Изучить содержание стоит подробнее, т.к. это — важнейшая часть документа. В закладной должно быть указано:

- Название документа: «Закладная»;

- Идентификационный номер бумаги, указанный в шапке;

- Реквизиты и другие сведения о залогодержателе (банке);

- Паспортные и другие данные о залогодателе (заемщике), а также реквизиты, если это юр. лицо;

- Ссылка на кредитный договор, по которому была оформлена ипотека;

- Сведения о кредите — график платежей, сумма, процентная ставка, итоговая переплата и т.д.;

- Указание характеристик недвижимости, находящейся в залоге: адрес, площадь, данные БТИ, экспликация и т.д.;

- Оценочная стоимость недвижимости;

- Сведения о дополнительных факторах — таких как арест, сдача жилья в ренту или аренду, подробности о проведенной оплате, если что-то было не по плану;

- Печать и подпись уполномоченных лиц, а также дата составления бумаги.

Как оформляется закладная?

Теперь изучим, как оформить закладную по ипотеке в Сбербанке, ВТБ или любом другом российском банке.

Заполняется и оформляется документ в банке, причем делается это сразу же по факту подписания кредитного договора. Таким образом банк защищает себя от возможного обмана со стороны заемщика, когда ссуда уже передана ему, а вот регистрировать обременение клиент отказывается.

Закладную официально подписывают и сотрудники банка, а клиент — только после полного предоставления требуемых документов. Далее нужно оплатить госпошлину за будущую регистрацию закладной. Пошлина обойдется в 2 000 рублей для физических лиц и 220 000 рублей для юридических лиц, если жилье еще не находится в собственности у заемщика.

Далее квитанцию об оплате вместе с остальным пакетом бумаг нужно направить в Росреестр лично в их отделении или же через МФЦ. В течение небольшого срока, 3-5 рабочих дней, будет произведена регистрация обременения. Заявителю из Росреестра будет послана или передана лично выписка из ЕГРН, удостоверяющая наличие обременения.

Порядок гашения закладной

Все просто — с момента полного погашения задолженности перед банком кредитор обязан в течение одного месяца вернуть бывшему должнику закладную. Чтобы залоговая бумага возвратилась заемщику, необходимо:

- Взять в банке справку об отсутствии задолженности и претензий;

- Этот документ вместе с остальной кредитной документацией и копией паспорта нужно направить в Росреестр;

- После снятия обременения нужно оформить заявление, в котором выражена просьба вернуть закладную;

- Вместе с документами, подтверждающими полное погашение долга, заявление направляется в банк. С этого момента в течение месяца закладная должна быть возвращена.

Частные вопросы

Тема настолько широка для обозрения, что для ее наиболее полного изучения лучше пройтись по наиболее распространенным вопросам граждан.

Где она хранится?

Оригинал всегда у банка (т.е. кредитора и залогодержателя), у клиента может быть на руках дубликат. Его в обязательном порядке нужно хранить у себя, т.к. всегда есть вероятность форс-мажора — если у банка случится ЧП, оригинальная закладная может быть утеряна. Тогда ее легко восстановят по дубликату или вовсе не станут восстанавливать, т.к. дубликат может быть признан оригиналом.

Внимание: по закону, заемщик всегда вправе требовать у банка оформления дубликата закладной. Причем оформлять документ можно без каких-либо ограничений, с любым количеством обращений.

Что делать, если банк потерял закладную?

Если есть дубликат, он будет использоваться как оригинал в большинстве случаев. Если же дубликата нет, банку придется самостоятельно — без вашей помощи и финансового участия — оформлять документ заново в Росреестре.

Что делать, если банк не возвращает закладную после выплаты ипотеки?

Это противозаконно. Направьте жалобу руководству банка. Если эффекта эта жалоба не принесет, пишите жалобу в Центробанк РФ с подробным изложением проблемы. Как правило, после этого банк оперативно исполняет требования клиента.

Если же и в таком случае ничего не происходит, соберите документы и обращения к разным инстанциям (руководству банка, ЦБ РФ, рядовым сотрудникам банка), пишите иск и направляйте в суд. Дело будет выиграно, т.к. это вопиющее несоблюдение закона.

Нужно ли что-то делать, если банк продал закладную?

Вас в таком случае должны уведомить в течение месяца с момента совершения купли-продажи. Банк имеет право на подобные продажи и покупки. Помните, что дубликат имеет ту же силу, что и оригинал, а потому можно не беспокоиться о нынешнем владельце оригинального документа.

Срок действия бумаги

Три ситуации могут прекратить актуальность залоговой бумаги:

- Окончание срока действия кредитного договора;

- Исполнение обязательств по кредитному договору (досрочное погашение долга, например);

- Возврат закладной клиенту.

Краткое резюме статьи

Итак, мы разобрались в том, что такое и зачем нужна закладная. Если коротко — это документ, подтверждающий залоговое право на недвижимость. Документ обладает реальной денежной ценностью, а потому его можно продавать, обменивать и проводить другие операции. Оформляется бумага в банке, и он же обязан ее выдать обратно клиенту в течение месяца после полного погашения ипотеки.

Почему банки требуют оформления закладной по ипотеке при оформлении Почему банки требуют оформления закладной по ипотеке при оформлении жилищного кредита, насколько важен этот документ и как правильно ее оформить – ответы на эти и другие вопросы даны в этой статье.

Что такое закладная и для чего она нужна

Закладная – очень серьезный документ при оформлении ипотеки! Хотя многие заемщики недооценивают его важность. Этот документ выступает в качестве обеспечения ипотечного кредита, «подстраховка» для банка. Чаще всего суммы в ипотечных договорах фигурируют немалые, да и срок не один год. И если у заемщика наступают определенные обстоятельства, мешающие выплате ипотеки (потеря работы, ухудшение здоровья, снижение дохода), банк может прибегнуть к закладной с целью распоряжения имуществом. Самый распространенный вариант – банковская организация продает недвижимость (объект залога) и возвращает свои денежные средства, выданные ранее по ипотечному договору.

Для чего нужна закладная на квартиру?

Заемщику оформление залога может открыть доступ к более выгодным условиям кредитования. Банк, в свою очередь, защищает себя от риска невозврата кредита. Кстати, законом не возбраняется возможность продажи закладных другим банкам – в этом случае кредитная организация не только в полной мере возвращает свои денежные средства, но и чаще всего зарабатывает дополнительные деньги.

Правила оформления

Правильно составленная закладная по ипотеке способствует защите прав заемщика, а любые неточности в формулировках текста закладной могут привести к утрате объекта недвижимости.

Поэтому к составлению и регистрации закладной нужно подойти ответственно. Регистрация закладной в Росреестре исключает возможность внесения изменений в состав документов, все исправления в бланке приведут к признанию её недействительной.

Для всех банковских учреждений действует общее требование по содержанию закладной, при этом структура самого бланка может отличаться в разных банках.

Как выглядит закладная по ипотеке?

На примере бланка закладной по ипотеке от Сбербанка, приведенной ниже, рассмотрим, какие обязательные пункты должна включать закладная:

- информация о человеке или организации, предоставивших залог (соответственно, паспорт и все реквизиты юрлица);

- информация о держателе залога – название, адрес, лицензия банка и т.д.;

- полное описание объекта недвижимости, передаваемого в залог;

- оценочная стоимость объекта и информация о лице, который произвел экспертизу;

- сумма, процентная ставка по кредиту, размер и периодичность платежей, срок действия ипотечного договора;

- регистрационный номер документа и дата его составления.

Для наглядности прикладываем фото закладной, а сам документ можно скачать поссылке.

Для составления закладной понадобятся документы, приведенные в таблице.

|

Необходимые документы |

Примечания |

|

Паспорт заемщика и поручителей |

Копии первой страницы и прописки |

|

Акт независимой оценки недвижимости – залога по ипотеке |

Также необходим отчет об оценке квартиры с датой не более 6 месяцев |

|

Копия договора с застройщиком |

Либо другие договора купли-продажи или документы, подтверждающие факт права собственности на недвижимость |

|

Договор ипотечного кредитования |

Копия |

|

Акт приема-передачи квартиры |

Копия |

|

Копии документов БТИ |

Передача здания в экспликацию, кадастровый паспорт |

|

Копия свидетельства о браке |

Если заемщик находится в официальном браке |

Закладная – это важно! Банковские структуры заинтересованы в составлении документа, это их гарантия возврата средств по ипотеке. Получатель кредита же должен быть предельно внимателен при составлении и подписании этого документа, ведь предметом залога чаще всего выступает единственное жилье. Кстати, в случае конфликтов и разногласий сторон, суд будет рассматривать дело на основании именно закладной, а не ипотечного договора.

Регистрация

После того, как закладная оформлена и подписана, ее вместе с договором ипотечного кредитования и документами на квартиру передают в Росреестр на регистрацию.

Сотрудниками регистрирующей инстанции проставляются отметки о приеме, присваивается номер.

По завершению процедуры регистрации залогодателю выдается свидетельство о праве собственности на недвижимость. На документ ставится отметка о наложенных обременениях – они снимаются только после полного расчета с банком по ипотеке.

Кстати, услуга платная — за регистрацию закладной придется платить заемщику (исходя из условий договора купли-продажи):

- 1 000 руб. физическое лицо;

- 4 000 руб. юридическое.

Оформление

Закладная составляется в единственном экземпляре! Она хранится в банковском учреждении и заемщику не выдается.

Поэтому на случай утраты документа, возникновения споров и разногласий получателю ипотеки будет полезно сохранить для себя копию. Важный момент – при оформлении закладной важно проверить соответствие указанных в ней сведений с ипотечным договором.

Хранение

Как мы уже писали, закладная оформляется в единственном экземпляре. И конечно, хранить ее банк должен бережно и аккуратно. Но на практике нередко возникают ситуации, связанные с потерей документа, или утратой его внешнего вида.

Что делать? Особенно остро такой вопрос возникает в момент полной выплаты ипотеки, когда появляется необходимость снять все наложенные обременения.

В этом случае оформляется дубликат. Он должен полностью соответствовать оригиналу и содержать все необходимые отметки.

Если кредитная организация препятствует снятию ограничений на недвижимость, необходимо направить заявление руководителю банка. А если и это не помогло – смело отправляйтесь в суд!

Владелец закладной получает вместе с документом возможность распоряжения залоговой недвижимостью, в случае неисполнения заемщиком взятых обязательств. Если в залог передается единственное жилье, заемщику следует серьезно задуматься о риске остаться без крыши над головой.

Вам может быть интересно: «Где взять ипотеку без подтверждения дохода в 2019 году»

Как может использоваться банком

Банковские организации заинтересованы в залоговых сделках. И не только потому, что вместе с закладной получают гарантию на возврат выданных кредитных средств. Этот документ позволяет банковской организации заработать дополнительные средства – и это вполне законно.

Направления использования закладной:

- продажа залога;

- частичная переуступка прав;

- обмен закладными.

Помимо этого, банковские организации могут выпускать эмиссионные ценные бумаги с обеспечением в виде залога. Причем банк не обязан запрашивать разрешение заемщика, достаточно отправить ему уведомление о направлении использования.

Продажа залога (частичная и полная)

Частичная переуступка закладной.

Сторонами договора при такой сделке выступают банковские учреждения. Банк-залогодержатель, с целью привлечения финансовых средств, может продать часть долга по ипотеке другому банку. На заемщике это никак не отразится – он будет продолжать выплачивать кредит по тем же реквизитам, но деньги банк будет переводить на счет организации, перекупившей закладную.

Полная продажа закладной.

Реже банки идут на полную переуступку прав на закладную, и залог переходит в распоряжение к другому банку. Для совершения этой операции согласие заемщика так же не требуется – ему просто сообщают о перепродаже письмом или лично в офисе банка. Для ипотечных заемщиков «полная переуступка прав на закладную» звучит устрашающе – они опасаются изменений в договоре в сторону увеличения кредитного бремени. На деле опасаться не стоит. Для клиента изменятся только реквизиты счета для перевода ежемесячных платежей, и других изменений в кредитном договоре не будет.

Обмен

Законом предусмотрена возможность не только продажи закладной, но и обмена – кредитные организации обмениваются между собой залоговым имуществом. В сделке могут принимать участие и физические лица. Если требуется доплата, одна из сторон вносит ее на расчетный счет другой. Для заемщика по-прежнему ничего не меняется, как и в случае частичной продажи и переуступки прав на залог.

Действия после погашения ипотеки

Ипотека погашена? Поздравляем! Теперь нужно подумать о снятии обременения с залогового объекта недвижимости. Есть два возможных варианта:

-

Банк после погашения кредита по запросу клиента сам снимает обременение, и, обладая правами владельца залога, подает заявление в МФЦ;

-

Заемщик получает в банке закладную на руки, и самостоятельно обращается в МФЦ для снятия обременения, госпошлина за эту услугу не предусмотрена.

По завершении всех процедур закладная теряет свою юридическую силу, подтверждением чего служит отметка «АННУЛИРОВАНО», и сам документ передается заемщику.

После полного расчета с банком по кредиту заказать и получить в кредитной организации справку об отсутствии долга по ипотечному займу!

Восстановление закладной

Что делать, если закладная утеряна? Не паниковать. Конечно, потеря любого важного документа событие неприятное, но решаемое – его можно восстановить. При этом условия кредитования остаются неизменными, а сам объект залога – в безопасности.

Как можно восстановить закладную?

- Банк-залогодержатель составляет и регистрирует в Росреестре дубликат документа. Сотрудники регистрирующей инстанции сверяют его с имеющейся копией оригинала, и выдают новый бланк с отметкой «Дубликат». Бремя расходов по уплате пошлине лежит при этом на банковской организации.

- Самый быстрый вариант восстановления – представитель кредитора вместе с заемщиком отправляются в Росреестр и оформляют нужные документы.

- Ну и самый неприятный исход – обращение в суд. Это крайняя мера, когда сотрудники Росреестра не могут выдать дубликат и отказываются снять обременение по причине утраты документа. Суд проверит выполнение заемщиком взятых обязательств по ипотеке, и вынесет судебное решение на прекращение залога.

Вам может быть интересно: «Ипотека без первоначального взноса в 2019 году»

Ответы на вопросы

У человека, впервые столкнувшегося с необходимостью оформления ипотеки и передачи недвижимости в залог, возникает масса вопросов. В таблице приведены ответы на часто задаваемые вопросы.

|

Что такое депозитарий закладных? |

Закладная может быть передана на хранение депозитарию, т.е. профессиональному участнику рынка ценных бумаг, который осуществляет свою деятельность на основании лицензии. Депозитарный учёт оформляется депозитарным договором. |

|

Где хранится закладная по ипотеке? |

Закладная оформляется в единственном экземпляре, и оригинал хранится в банке-залогодержателе. Реализовать свои права при помощи нее способен только банк, поэтому дополнительные экземпляры при оформлении не выдаются. Может передаваться третьим лицам на законных основаниях (о чем должен быть уведомлен залогодатель). |

|

Что делать, если банк потерял закладную? |

Залогодатель может сам оформить дубликат закладной и оформить его, а может переложить эту задачу на плечи банка. В таком случае заемщику останется лишь подписать нужные бумаги, и закладная будет восстановлена. |

|

Когда банк не выдает закладную после погашения кредита |

Первым делом — написать заявление на получение закладной. Если же заявление было написано и вы не получили закладную в установленный срок, пишите жалобу в банковское учреждение или обращайтесь в суд |

|

Можно ли внести изменения в закладную |

По закону, количество внесения изменений в ценные бумаги не ограничено. Поэтому изменить сведения в закладной можно при любом случае, например, смене собственников или изменениях в кредитном договоре. Для этого нужно обратиться в банк и сообщить о необходимости внесения изменений, а потом в Росреестр |

|

Как узнать, оформлялась ли закладная по ипотеке? |

Наличие обременения на недвижимость не всегда означает, что есть и закладная. Перед покупкой квартиры нужно напомнить продавцу, что он обязан снять с жилья обременение. Если оформление закладной было, то срок снятия обременения увеличится, если не было – процедура пройдет быстро. Уточнить наличие закладной можно напрямую у продавца или, сделав запрос в банк, которому принадлежит залог. |

|

Если ипотека погашена досрочно |

После досрочного закрытия долга банк обязан передать заемщику оригинал этого документа с отметкой об исполнении всех обязательств. На оборотной стороне кредитор пишет: «Все обязательства по настоящей закладной исполнены в полном объеме. Претензии к заемщику и залогодателям отсутствуют». Там же обозначается дата внесения последнего платежа по кредиту с указанием точной суммы. |

|

Возможна ли ипотека без закладной? |

Оформление закладной не является обязательным условием для покупки недвижимости в ипотеку! Однако, как показывает практика, большинство банковских организаций требуют наличие этой ценной бумаги. |

|

Если покупать строящееся жилье |

При покупке жилья на этапе строительства залогом выступают права требования к застройщику. В этом случае гарантии залогодержателя – возможность требования от застройщика выполнения обязательств по строительству недвижимости. |

Подводим итоги

Закладная – ценная бумага, подтверждающая передачу объекта недвижимости в залог в обмен на ипотечные средства. И если заемщик по каким-либо причинам не сможет своевременно расплатиться по жилищному кредиту, есть риск лишиться залоговой недвижимости – банк может распорядиться ею по своему усмотрению (продать полностью или частично, обменять).

Чтобы обезопасить себя, заемщику необходимо трезво взвесить свои финансовые возможности до передачи недвижимости в залог. И если без ипотеки – никак, нужно грамотно составить закладную, зарегистрировать ее в Росреестре, ну и стараться не нарушать сроки внесения ежемесячных ипотечных платежей.

После полного расчета с банком, счастливый и свободный заемщик получает на руки единственный экземпляр закладной, и снимает в МФЦ наложенные обременения на жилье.

Рекомендуем для просмотра видео с освещением вопросов о закладной по ипотеке.

Что такое закладная?

Ипотечное кредитование получает все большее распространение. Соответственно возрастает и количество операций с закладными. Закладная относится к особому виду ценных бумаг, она одновременно удостоверяет право ее владельца на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этих обязательств, а также право залога на имущество, обремененное ипотекой.

Статьей 142 Гражданского кодекса Российской Федерации (далее – ГК РФ) закладная отнесена в состав ценных бумаг. Причем ГК РФ делит все ценные бумаги на две большие категории, а именно:

— на документарные ценные бумаги, которыми являются документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов;

— на бездокументарные ценные бумаги, которыми признаются также обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением правил учета этих прав в соответствии со статьей 149 ГК РФ.

Общие положения о закладной определены в Федеральном законе от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее – Закон № 102-ФЗ).

Пунктом 1 статьи 13 Закона № 102-ФЗ установлено, что права залогодержателя по обеспеченному ипотекой обязательству и по договору об ипотеке могут быть удостоверены закладной.

Согласно пункту 2 статьи 13 Закона № 102-ФЗ, закладная представляет собой именную ценную бумагу, которая удостоверяет следующие права ее владельца: право на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих обязательств; право залога на имущество, обремененного ипотекой. Закладная выдается в том случае, если договор об ипотеке содержит положение, что права залогодержателя удостоверяются закладной. Закладная составляется не в обязательном порядке, а по желанию сторон.

Закладные считаются документарными ценными бумагами и составляются только на бумаге, при этом листы закладной составляют единое целое. Они должны быть пронумерованы, прикреплены один к другому, заверены подписью должностного лица и скреплены печатью органа регистрации прав.

С 01.07.2018 появились бездокументарные закладные, то есть при оформлении ипотеки применяются электронные закладные, в соответствии с Федеральным законом от 25.11.2017 № 328-ФЗ «О внесении изменений в Федеральный закон «Об ипотеке (залоге недвижимости)» и отдельные законодательные акты Российской Федерации» (далее – Закон № 328-ФЗ).

Однако в определенных случаях составление и выдача закладной запрещены. Согласно пункту 4 статьи 13 Закона № 102-ФЗ составление и выдача закладной не допускаются, если:

1) предметом ипотеки являются:

– предприятие как имущественный комплекс;

– право аренды предприятия;

2) ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент.

Во всех этих случаях условие о закладной в договоре об ипотеке считается недействительным. Закладная составляется залогодателем, а если он является третьим лицом, также и должником по обеспеченному ипотекой обязательству (пункт 5 статьи 13 Закона № 102-ФЗ). Закладная выдается первоначальному залогодержателю органом регистрации прав после государственной регистрации ипотеки. Причем, она может быть составлена и выдана залогодержателю в любой момент до прекращения обеспеченного ипотекой обязательства. Если закладная составляется после государственной регистрации ипотеки, в орган регистрации прав представляется совместное заявление залогодержателя и залогодателя, а также закладная, которая выдается залогодержателю в течение одного дня с момента обращения заявителя в орган регистрации прав.

В соответствии со статьей 14 Закона № 102-ФЗ на момент выдачи закладной первоначальному залогодержателю она должна содержать:

1) слово «закладная», включенное в название документа;

2) имя залогодателя и сведения о документе, удостоверяющем личность, либо его наименование и указание места нахождения, если залогодатель –

юридическое лицо;

3) имя первоначального залогодержателя и сведения о документе, удостоверяющем личность, либо его наименование и указание места нахождения, если залогодержатель – юридическое лицо;

4) название кредитного договора или иного денежного обязательства, исполнение которого обеспечивается ипотекой, с указанием даты и места заключения такого договора или основания возникновения обеспеченного ипотекой обязательства;

5) имя должника по обеспеченному ипотекой обязательству, если должник не является залогодателем, и сведения о документе, удостоверяющем личность должника, либо его наименование и указание места нахождения, если должник – юридическое лицо;

6) указание суммы обязательства, обеспеченной ипотекой, и размера процентов, если они подлежат уплате по этому обязательству, либо условий, позволяющих в надлежащий момент определить эту сумму и проценты;

7) указание срока уплаты суммы обязательства, обеспеченной ипотекой, а если эта сумма подлежит уплате по частям – сроков (периодичности) соответствующих платежей и размера каждого из них либо условий, позволяющих определить эти сроки и размеры платежей (план погашения долга);

8) название и достаточное для идентификации описание имущества, на которое установлена ипотека, и указание места нахождения такого имущества;

9) подтвержденную заключением оценщика денежную оценку имущества, на которое установлена ипотека;

10) наименование права, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и органа, зарегистрировавшего это право, с указанием номера, даты и места государственной регистрации, а если предметом ипотеки является принадлежащее залогодателю право аренды – точное название имущества, являющегося предметом аренды, в соответствии с подпунктом 8 пункта 1 статьи 14 Закона № 102-ФЗ и срок действия этого права;

11) указание на то, что имущество, являющееся предметом ипотеки, обременено правом пожизненного пользования, аренды, сервитутом, иным правом либо не обременено никаким из подлежащих государственной регистрации прав третьих лиц на момент государственной регистрации ипотеки;

12) подпись залогодателя и, если он не является должником, также подпись должника по обеспеченному ипотекой обязательству;

13) сведения о государственной регистрации ипотеки, предусмотренные пунктом 2 статьи 22 Закона № 102-ФЗ;

14) указание даты выдачи закладной залогодержателю и даты выдачи закладной ее владельцу, если осуществлялись аннулирование закладной и составление новой закладной с указанием даты аннулирования предыдущей. В случае выдачи закладной при ипотеке в силу закона включение в закладную данных, указанных в подпункте 10 пункта 1 статьи 14 Закона № 102-ФЗ, обеспечивается органом регистрации прав. Порядок включения этих данных в закладную определяется статьей 22 Закона № 102-ФЗ.

Документ, названный «закладная», в котором отсутствуют какие-либо данные, указанные в пунктах 1-14, не является закладной и не подлежит выдаче первоначальному залогодержателю.

При несоответствии закладной договору об ипотеке или договору, обязательство из которого обеспечено ипотекой, верным считается содержание закладной, за исключением случая, если ее приобретатель в момент совершения сделки знал или должен был знать о таком несоответствии (пункт 4 статьи 14 Закона № 102-ФЗ).

Законный владелец закладной вправе требовать устранения указанного несоответствия путем аннулирования закладной, находящейся в его владении, и одновременной с этим выдачи новой закладной, если требование было заявлено немедленно после того, как законному владельцу закладной стало известно о таком несоответствии.

Закон не запрещает залогодержателю передавать свои права по договору об ипотеке или по обеспеченному ипотекой обязательству (основному обязательству) другим лицам на основании уступки права требования, на что указывает статья 47 Закона № 102-ФЗ.

Однако согласно пункту 5 статьи 47 Закона № 102-ФЗ уступка прав по договору об ипотеке или обеспеченному ипотекой обязательству, права по которым удостоверены закладной, не допускается. При совершении такой сделки она признается ничтожной. С этим соглашается и арбитражная практика, что следует из Определения Верховного Суда Российской Федерации от 02.06.2015 № 18-КГ15-72.

В таких договорах смена залогодержателя возможна только при передаче прав на закладную. Порядок передачи прав на закладную установлен статьей 48 Закона № 102-ФЗ, пунктом 1 которой предусмотрено, что при передаче прав на закладную совершается сделка в простой письменной форме. Передача прав на закладную другому лицу означает передачу тем самым этому лицу всех удостоверяемых ею прав в совокупности.

Владельцу закладной принадлежат все удостоверенные права, в том числе права залогодержателя и права кредитора по обеспеченному ипотекой обязательству, независимо от прав первоначального залогодержателя и предшествующих владельцев закладной. При передаче прав на закладную лицо, передающее право, делает на закладной отметку о новом владельце, если иное не установлено Законом № 102-ФЗ. В отметке должно быть точно и полно указано имя (наименование) лица, которому переданы права на закладную. Отметка должна быть подписана указанным в закладной залогодержателем или, если эта надпись не является первой, владельцем закладной, указанным в предыдущей отметке.

Регистрационная запись об ипотеке погашается в течение трех рабочих дней с момента поступления в орган регистрации прав в случае, если выдана закладная:

1) совместного заявления залогодателя и законного владельца закладной с одновременным представлением документарной закладной или выписки по счету депо при условии, что документарная закладная обездвижена или выдавалась электронная закладная;

2) заявления законного владельца закладной с одновременным представлением документарной закладной или выписки по счету депо при условии, что документарная закладная обездвижена или выдавалась электронная закладная;

3) заявления залогодателя с одновременным представлением документарной закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме.

Вероника Пацукова,

главный специалист-эксперт

отдела государственной регистрации недвижимости

Управления Росреестра

по Омской области,

государственный регистратор.

Почему банк продает закладные по ипотечным кредитам

Многие наши соотечественники воспользовались возможностью получить ипотечный кредит и улучшить свои жилищные условия. Кто-то наконец приобрёл заветные метры, кто-то создал новую семью, кто-то улучшил свои жилищные условия. Вместе с этим все эти люди стали клиентами банков, выдавших ипотечные кредиты. В дополнение счастливые обладатели «метров» получили и некое беспокойство: мало того, что ты ежемесячно гасишь ипотечный кредит, так ещё и ситуация в экономике непонятная, плюс ко всему – подогреваемый в СМИ ажиотаж вокруг возможных проблем ипотеки. А тут ещё и приходит письмо от банка, что ипотечная закладная (ценная бумага, удостоверяющая факт залога Вашей собственной квартиры) банком продана. Вся эта информация в голове в чёткую структуру не укладывается, поэтому мы додумываем всё сами, а уж додумывать мы умеем.

Что же происходит на самом деле? Почему банк продаёт закладные? Имеет ли он право продать именно Вашу закладную без согласования с Вами? Что делать Вам в этом случае? Какие дополнительные расходы могут возникнуть у заёмщика? Почему? И вообще, что делать? Попытаемся разобраться во всём поподробнее.

1. Почему банк продает закладные?

Выдавая ипотечный кредит, банк составляет ценную бумагу (называемую закладной), которую подписывает заёмщик. Данная ценная бумага с одной стороны, удостоверяет, что данная квартира находится в залоге у держателя закладной, с другой стороны, может быть продана другому (новому) владельцу, которые с момента продажи начинает получать доход от данного кредита.

Согласно ст. 13 п.2 Федеральному Закону от 16.07.1998 г. № 102-ФЗ (ред. От 30.12.2008) «Об ипотеке (залоге недвижимости)»: «Закладная является именной ценной бумагой, удостоверяющей следующие права ее законного владельца:

- право на получение исполнения по денежным обязательствам, обеспеченным ипотекой, без представления других доказательств существования этих обязательств;

- право залога на имущество, обремененное ипотекой».

Это значит, кто владеет закладной, тот и имеет право на получение ежемесячных платежей заемщика по кредиту и право залога на квартиру. Система ипотечного кредитования формирует ипотечный рынок: первичный и вторичный. На первичном рынке работают в основном коммерческие банки, которые выдают и продают кредиты посредством продажи закладных, на вторичном рынке — финансовые компании, фонды, скупающие закладные ипотечных банков, обеспеченные залогом имущества, и затем от своего имени на их базе выпускающие другие ценные бумаги (облигации). Таким образом, с позиции банков более разумно после выдачи долгосрочного ипотечного кредита продать свои права кредитора на рынке посредством продажи закладных и привлечь тем самым дополнительные средства для выдачи новых кредитов.

2. Имеет ли право Банк продать закладную, не согласовывая данный вопрос с клиентом?

В соответствии с Гражданским кодексом согласия должника на передачу/уступку права требования долга не требуется. Банк просто уведомляет заемщика о факте продажи закладной. Кстати говоря, ничего страшного здесь нет. Если Вы – добросовестный плательщик и рассчитываетесь по кредиту вовремя – Вам совершенно всё равно, кто является владельцем закладной по Вашей квартире.

3. Как передача прав по закладной повлияет на условия кредитования?

Для заемщика, закладная которого была продана, ничего не меняется. Все условия Кредитного договора и закладной (сумма кредита, процентная ставка, сроки и т.п.), порядок погашения кредита остаются прежними. Изменился только сам Кредитор и реквизиты уплаты долга (это указывается в письме-уведомлении). Все вопросы по кредиту, как, например, досрочное гашение кредита, с настоящего времени необходимо решать с новым кредитором.

4. Действия заемщика в случае продажи закладной по его кредиту.

После получения из Банка письма-уведомления о передаче прав по закладной другому кредитору необходимо осуществлять оплату по кредиту кредитору (его реквизиты указаны в уведомлении). Это можно делать либо открыв счёт в банке, указанном в уведомлении, и перечислять деньги уже через новый банк, либо воспользоваться имеющимся счётом в Плюс Банке и делать переводы со своего прежнего счёта. ОАО «Плюс Банк», в свою очередь, будет перечислять платежи в пользу нового кредитора. В этом случае будет взиматься комиссия за перевод – банк компенсирует свои расходы по переводу Ваших платежей получателю (новому владельцу закладной).

5. Какие дополнительные расходы несет клиент в случае необходимости перечисления платежей по кредиту другому кредитору? Почему они возникают? Как их минимизировать?

Допустим, в уведомлении о продаже закладной указаны реквизиты для перечисления платежей по кредиту, отличные от прежних. И новый кредитор — небанковская организация (например, ОАО «АИЖК»), т.е. она имеет счет в другом банке. И теперь именно на этот счет должны поступать платежи по кредиту. Задача заемщика доставить средства на этот счет любым максимально удобным или дешевым для него способом. Комиссия за перечисление платежей по кредиту предусмотрена не в качестве дополнительной оплаты за кредит, а в качестве оплаты за любые перечисления на счет в другом банке согласно тарифам банка. Размер комиссии устанавливается тем банком, который перечисляет платеж новому кредитору, то есть заемщик может выбрать любой банк с наименьшим тарифом за перечисление. Также возможен такой вариант: заемщику можно написать заявление в бухгалтерии по месту работы о ежемесячном перечислении части заработной платы в качестве платежа по кредиту в пользу нового кредитора.

6. Как решается вопрос со страховкой?

Страхование жизни и недвижимости и в случае передачи прав по закладной остается обязательным условием Кредитного договора. Страховая компания уведомлена о смене выгодоприобретателя и внесет необходимые изменения в договор, если они потребуются.

По любым вопросам, касающимся передачи прав по закладной, Вас готовы проконсультировать специалисты сектора сопровождения закладных, телефон (3812) 39-30-31, 39-30-70.

Все предложения Плюс Банка в сфере жилищного кредитования доступны на сайте банка в разделе «Ипотека». Также вы можете получить консультацию специалиста Банка, заполнив онлайн-заявку на консультацию по ипотеке или обратившись в круглосуточный Информационный центр по телефону: +7 (800) 200-23-72, звонок бесплатный.

Что делать с закладной после погашения ипотеки

Ипотека – это кредит на долгий срок, выдаваемый для приобретения конкретной недвижимости. При этом объект недвижимости будет находится под залогом (это обременение). Залог оформляется в пользу банка-кредитора и для подтверждения этого оформляется закладная. Для оплаты ипотечного кредита заемщик вносит определенную денежную сумму ежемесячно на специальный счет, и после полного погашения долга обременение должно быть снято. Обычно после погашения ипотеки банк выдает закладную заемщику на руки. И что делать с закладной после погашения ипотеки, и каковы особенности получения расскажем в нашей статье.

Порядок выдачи закладной

Закладная – это документ, ценная бумага, оформляемая банком при подписании кредитного договора, которая подтверждает залог вашего имущества. При регистрации сделки в МФЦ, закладная так же как и договор купли-продажи сдается на регистрацию, но получить ее может только сотрудник банка. И храниться она в банке до момента полного погашения долга по кредитному договору.

Порядок как получить закладную после погашения ипотеки:

- Клиент узнаёт остаток, который необходимо оплатить, если планирует досрочное гашение долга. Сделать это можно в отделении банка, позвонить по телефону или через смс, онлайн банк. Или вносится последний платеж согласно графика платежей.

- Для выдачи закладной после погашения ипотеки клиент обращается в банк. Рекомендуем также обязательно заказать справку об отсутствии долга по кредитному договору. Справка и закладная выдаются бесплатно. В закладной делается отметка об исполнении обязательства в полном объеме.

Сама справка состоит из следующих реквизитов:

- Дата погашения кредита, номер кредитного договора;

- Дата заполнения справки;

- ФИО заёмщика и работника банка, выдавшего справку;

- Запись о погашении задолженности.

Нужна ли закладная и сроки ее выдачи

А нужна ли закладная после погашения ипотеки, ведь ипотека может оформляться без закладной. Документ необходим, в первую очередь, банку, так как до погашения кредита он может продать закладную другой кредитной организации. При этом условия ипотеки изменить нельзя. Клиента обязательно проинформируют о продаже закладной, поэтому нужно своевременно сообщать банку об изменении прописки и места жительства.

Как происходит процесс снятия обременения когда закладная на квартиру после погашения ипотеки получена? Есть несколько вариантов:

- Банк сам снимает обременение в одностороннем порядке как владелец закладной, может подать заявление или в МФЦ, или электронно (если закладная электронная);

- Выдает закладную на руки клиенту, он идет в МФЦ и сдает закладную для погашения регистрационной записи об ипотеке.

Снятие обременения по ипотеке — инструкция

Сроки выдачи закладной после погашения ипотеки могут составлять от трёх рабочих дней до месяца. Само погашение регистрационной записи является заключительным этапом ипотеки. При этом клиенту необходимо иметь следующие документы:

- Паспорта всех залогодателей (тех, кто написан в закладной);

- Закладная — оригинал;

- Заявление от заёмщика о снятии обременения (составляет сотрудник МФЦ).

Обратите внимание, что Гос пошлина за снятие обременения не предусмотрена.

После подачи заявления, заёмщик может получить новую выписку из ЕГРН с отметкой об отсутствии ограничений, обременений.

Что делать с закладной после погашения ипотеки? Ведь она при этом теряет свою юридическую ценность, на ней ставиться печать «АННУЛИРОВАНО» на лицевой стороне. До недавнего времени все аннулированные закладные хранились в архиве Росреестра. Но сейчас ее выдают обратно заявителю, то есть клиенту.

У кого остается закладная после погашения ипотеки? Хоть она становится ненужной бумагой, заёмщик может оставить её себе. Если возникнут какие-то спорные моменты, то можно воспользоваться данными документы для доказательства чего-либо.

Если использовали материнский капитал

Если при гашении кредита или в качестве первоначального взноса был задействован материнский капитал, то выделение доли в собственности на супруга, детей, предусмотрено в обязательном порядке в течении полу года после снятия обременения.

Минимальный размер доли не прописан ни в одной законодательном акте. Поэтому руководствуются нормами жил. площади, или часто распределяют доли пропорциональна сумме маткапа по отношению ко всей стоимости недвижимости. При этом доли обычно «сложные», например, 174/586, 78/384.

Выделение долей детям после погашения ипотеки происходит следующим образом:

- Заключением сторонами соглашения об определении долей (если недвижимость приобреталась супругами, то у нотариуса).

- Через суд, если между родителями возникнут спорные вопросы о распределении доли.

Регистрация долевой собственности происходит в МФЦ с подачей заявлений или электронно у нотариуса.

Ипотека и материнский капитал

Закладная на квартиру после погашения ипотеки остается у бывшего заемщика. И хранить ее или нет каждый решает сам. Но своим клиентам рекомендуем хранить все документы относительно кредита, в том числе закладную, на всякий случай.

Что такое закладная по ипотеке и для чего она нужна

Как правило, при оформлении ипотеки банки требуют зарегистрировать закладную. Этот вид кредита оформляется на длительный период, поэтому заемщику важно выяснить для себя все особенности этой сделки. В этой статье мы рассмотрим все детали закладной по ипотеке, как она оформляется, регистрируется и аннулируется.

Для начала выясним, что собой представляет закладная в общем виде. Прежде всего, это – именная ценная бумага. Термин «именная» означает, что она оформляется конкретным лицом на другое конкретное лицо. Под «другим конкретным лицом» здесь подразумевается залогодержатель, т.е. банк-кредитор. Если недвижимость была предоставлена в залог другим лицом, то и оно будет участвовать в сделке.

Эта ценная бумага подтверждает право ее владельца на имущество, на которое оформляется ипотека. Это означает, что если заемщик не будет справляться с выплатой долга, то банк имеет право продать залоговую недвижимость и выручить деньги таким способом. То есть это ограничивает кредитные риски банка.

Обычно этот документ оформляется в банке при подписании ипотечного договора. Требования к оформлению данной ценной бумаге регламентируются в ФЗ «Об ипотеке».

В качестве залога обычно кредитные учреждения принимают следующие объекты недвижимости:

- земельный участок;

- квартиру;

- частный дом (вместе с землей);

- промышленные здания и сооружения.

Закладная по ипотеке подлежит хранению в банке. Обычно для этого выделяется специальная сейфовая ячейка. Как только заемщик полностью выплачивает долг, банк выдает ему этот документ, а с недвижимости снимается обременение.

Данная бумага не считается эмиссионной. На практике это означает, что она не обращается на рынке ценных бумаг, ее нельзя купить или продать, как, к примеру, акции Сбербанка.

Закладная на квартиру регламентирует два основных права ее владельца:

- на требование вернуть кредитные деньги;

- на обращение взыскания на заложенную недвижимость (при проблемах с выплатами у заемщика).

Владельцем ценной бумаги является банк. Заемщик передает закладную вместе с другими документами в регистрирующий орган. Сотрудник Росреестра проставляет на ней данные о правах (о собственности и ипотеке). Далее он выдает закладную кредитору. Когда ипотека будет погашена, закладная будет выдана заемщику, и он должен будет представить ее в Росреестр для снятия обременения.

Для чего требуется оформление закладной?

Прежде всего, оформление закладной необходимо банку-кредитору, так как с ее помощью он сможет:

- продать недвижимость при возникновении сложностей у заемщика;

- продать долг другому лицу, т.е. переуступить его.

В отдельных случаях банк-кредитор не может держать ипотеку на своем балансе. Тогда он может осуществить ее продажу другому кредитному учреждению. Чтобы проще было провернуть эту сделку, банки и прибегают к оформлению закладной. На ней достаточно просто поставить надпись: «Передаю права такому-то лицу в рамках такого-то договора начиная с такой-то даты». Этот момент даже не надо регистрировать.

Закладная нужна и самому заемщику. Ведь если он предоставляет в залог приобретенную недвижимость, то получает более выгодные условия кредитования.

Оформление закладной

Закладная должна быть оформлена банком с соблюдением всех законодательных норм. Заемщику важно убедиться, что этот документ оформлен без нарушений. Рекомендуется несколько раз проверить правильность оформления ценной бумаги. Это очень важный момент. Ведь закладная удостоверяет право кредитора использовать объект заложенной недвижимости по своему усмотрению.

Заемщику необходимо убедиться, что в закладной содержится следующая информация:

- наименование документа;

- сведения о клиенте;

- информация о залогодателе и залогодержателе;

- информация об ипотечном соглашении;

- точные сведения о кредите;

- требования к погашению;

- информация об объекте недвижимости, на который оформляется залог;

- стоимость заложенного имущества, основанная на оценке эксперта;

- данные о праве залогодателя на собственность.

На ней должны быть проставлены подписи всех сторон, а также дата регистрации данного документа и ипотечного соглашения. Таким образом должна выглядеть закладная.

Особенности оформления закладной при покупке новостройки или квартиры на вторичном рынке

C 01.07.2018 года упростился процесс регистрации закладной. Теперь все можно сделать в электронном виде. Для этого необходимо зайти на официальный сайт Росреестра и заполнить соответствующую форму. Для этого потребуются электронные подписи залогодателя, залогодержателя и государственного регистратора.

Далее рассмотрим традиционный способ регистрации закладной. Пошаговая инструкция по регистрации выглядит следующим образом:

- Обращение в банк. Ипотечная закладная, как правило, оформляется еще на этапе подписания ипотечного договора. Для оформления потребуется пакет документов. Обычно он идентичен набору бумаг, необходимых для оформления ипотеки. Полный документарный список лучше уточнить в банке-кредиторе, но в общих чертах он выглядит следующим образом:

- Удостоверяющий личность документ;

- Документ, подтверждающий право собственности/выписка из единого госреестра;

- договор купли-продажи или иные бумаги, подтверждающие основание собственности;

- оценка недвижимости, оформленная у независимого оценщика (его обычно рекомендует банк);

- страховка.

Сведения обо всех этих документах указываются в закладной. Фактически банк сам заполняет все поля, заемщику остается только ее подписать. Процедура оформления закладной не занимает у заемщика и банка более получаса. После этого заемщик должен будет только зарегистрировать ее.

- Оплата обязательного сбора. Закладная регистрируется заемщиком совместно с правом собственности. Регистрация ПС на объект недвижимости – услуга платная. Чтобы сэкономить свое время, заемщику рекомендуется позаботиться об оплате госпошлины заранее. Стоимость регистрации для физических лиц составляет 2 000 рублей. Оплатить ее можно несколькими способами: в банке, в самом Росреестре или в терминале. Важно не потерять квитанцию. Ее нужно предъявить в Росреестр вместе с комплектом документов. Таким образом, госпошлина оплачивается за оформление регистрации права собственности. Регистрация самой закладной является бесплатной.

- Прохождение регистрации. Конкретный перечень необходимых для регистрации ценных бумаг может отличаться исходя из типа жилья или назначения участка. Лучше уточнить его по номеру телефона Росреестра. Однако, как правило, требуется следующий комплект документов:

- паспорта всех собственников;

- документация застройщика (при покупке квартиры или дома на первичном рынке) или от продавца (при покупке жилья на вторичном рынке);

- документ, свидетельствующий o рождении ребенка и разрешение от органов опеки, если один из собственников является несовершеннолетним;

- документы, удостоверяющие право собственности;

- справка об оплате пошлины.

Пакет документов следует представить в любое из отделений Росреестра. Также это можно сделать с помощью МФЦ. Однако в этом случае процедура займет больше времени.

Не забудьте получить расписку. Ее также должны выдать представителю банка-кредитора. Обычно срок регистрации не составляет более пяти рабочих дней.

- Получение документа, свидетельствующего о регистрации. Клиент получает выписку из реестра с отметкой об обременении. А кредитному учреждению выдается оригинал, который дальше будет храниться у него.

Действия заемщика после погашения ипотеки

После того как заемщик погасит задолженность, закладная будет аннулирована, а обременение снято. Это означает, что с этого момента банк теряет возможность воспользоваться объектом недвижимости по своему усмотрению. Как правило, банк возвращает заемщику закладную уже через несколько дней после погашения кредита. Закон обязывает его сделать это не позднее календарного месяца, если иное не прописано в кредитном соглашении.

В более подробном виде процесс снятия обременения с квартиры в ипотеке выглядит следующим образом. Чтобы ликвидировать обременение, необходимо полностью погасить кредит и получить в банке справку о его полной выплате. Затем следует подать в банк заявление о выдаче закладной. С этой бумагой следует направиться в Росреестр (или в МФЦ) и подать закладную, банковскую справку и заявление о снятии обременения. Далее заемщик получает выписку из госреестра о праве собственности. С недвижимости снимается обременение. Также ему выдают закладную. Эти документы следует сохранить.

Таким образом, при оформлении кредита заемщику совместно с банком необходимо оформить закладную и зарегистрировать ее. После полного погашения кредитных обязательств нужно ее забрать и снять с недвижимости обременение. Снять обременение – значит, стать полным собственником квартиры без оговорок.

Все тонкости процедуры возврата закладной после погашения ипотеки. Каков срок выдачи документа?

Процедура возврата

Условно всю процедуру возврата закладной можно представить в виде следующей пошаговой инструкции:

- После окончательного погашения задолженности клиент должен подготовить заявление о выдаче закладной и отнести его в банк, где был оформлен ипотечный кредит.

- Банк рассмотрит поступивший запрос и приступит к подготовке необходимых документов.

- Далее составляется акт приема-передачи закладной.

- Последним этапом является вручение заемщику полного пакета документации для снятия обременения с ипотечной квартиры, включая оригинал закладной.

Заявление

Когда ипотека будет полностью погашена, заемщику следует приступить к подготовке заявления о возврате закладной.

Единого образца такого документа нет. В большинстве случаев банки самостоятельно утверждают его типовую форму и делают ее доступной для скачивания на своем официальном сайте.

Содержание заявления о возврате закладной включает в себя следующую информацию:

- Наименование адресата и общие сведения о заявителе (ФИО, данные паспорта, адрес проживания, номер телефона). Вся эта информация помещается в правом верхнем углу заявления.

- Номер ранее заключенного кредитного договора и просьбу вернуть оригинал закладной со всеми прилагающимися документами, которые в дальнейшем потребуются для снятия обременения в Росреестре.

- Адрес отделения банка, в котором клиент хотел бы получить все бумаги.

- Дату и подпись заемщика.

Скачать бланк заявления о выдаче закладной

Скачать образец заявления о выдаче закладнойМы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам: +7 (499) 938-47-82Москва

Как правило, заявление о выдаче закладной подается в офис банка, где изначально был оформлен и подписан ипотечный договор.

Принятие запроса банком после выплаты займа

Вручая заявление о возврате закладной работнику банка, необходимо попросить его поставить отметку о принятии (дату, имя и подпись) на втором экземпляре. Далее сотрудники организации-кредитора приступят к проверке факта полного погашения долга по заявленному ипотечному договору.

Следует отметить, что ожидание ответа может занять некоторое время. Объясняется это тем, что довольно часто закладные хранятся не в территориальном отделении банка, а в его головном офисе, который может находится в другом городе или регионе. Кроме того, определенное время требуется и для подготовки всех сопутствующих бумаг.

Составление акта

Одной из обязательных бумаг, которая должна быть выдана заявителю вместе с закладной, является акт приема-передачи.

Этот документ фиксирует факт вручения оригинала закладной в руки заявителю, а также является подтверждением того, что все условия ипотечного договора были полностью выполнены.

Акт приема-передачи закладной составляется кредитным учреждением в 2 экземплярах (для банка и заемщика). В нем отражается следующая информация:

- место и дата выдачи;

- сведения о банке (полное название) и заемщике (ФИО, реквизиты паспорта), а также номер и дата заключения ипотечного договора;

- сообщение о том, что закладная была передана банком заявителю, а последний ее принял;

- отметка о том, что у кредитного учреждения нет претензий к заемщику и он полностью выполнил условия ранее заключенного договора.

Готовый документ подписывается обеими сторонами, то есть представителем банка и заемщиком, погасившим свой долг.

Скачать бланк акта приема-передачи закладной

Скачать образец акта приема-передачи закладнойМы не рекомендуем самостоятельно оформлять документы. Экономьте время – обращайтесь к нашим юристам по телефонам: +7 (499) 938-47-82Москва

Получение документа

После получения уведомления из банка о готовности документов заемщику следует явиться в отделение, поставить необходимые подписи и забрать закладную. Следует обратить внимание на один важный нюанс.

На закладной обязательно должна стоять отметка банка, имеющая следующее содержание – «Обязательства по закладной полностью исполнены. Претензий не имеем» (у разных кредиторов формулировка данной фразы может несколько отличаться).

Кроме того, необходимо проследить, чтобы на бланке закладной было указано имя и должность сотрудника, выдавшего документ. Вместе с оригиналом закладной заявителю должны выдать следующие документы:

- письмо из банка о погашении полной суммы долга по ипотеке;

- акт приема-передачи закладной.

Срок выдачи после оплаты ипотечного кредита

В п. 2 ст. 17 Закона РФ «Об ипотеке (залоге недвижимости)» написано, что залогодержатель (банк) обязан незамедлительно вернуть залогодателю (заемщику) закладную, содержащую отметку о полном выполнении условий ипотечного договора.

На практике вся эта процедура может занять до 30 дней. За этот период времени банк соберет полный пакет всех необходимых документов.

Что делать дальше?

Следующим обязательным шагом после получения закладной будет снятие обременения с квартиры, оформленной в ипотеку.

Как известно, все юридически значимые действия, совершаемые в отношении недвижимости, обязательно проходят процедуру государственной регистрации.

В случае с ипотекой на право собственности квартирой накладывается ограничение, в результате чего ее владелец не может распоряжаться этим имуществом (дарить, продавать, обменивать и т.д.). При погашении кредита данное ограничение необходимо снять.

Куда нести документ?

Чтобы стать полноправным владельцем квартиры, купленной в ипотеку, гражданину необходимо собрать определенный пакет бумаг и обратиться в Росреестр (Федеральная служба государственной регистрации, кадастра и картографии). Как правило, для погашения записи об ипотеке требуются следующие документы:

- заявление от владельца;

- оригинал закладной;

- письмо из банка о погашении долга;

- квитанция об уплате госпошлины;

- акт приема-передачи закладной и т.д.

По итогам всех этих процедур физическому лицу выдадут в Росреестре выписку из ЕГРН на недвижимость, полностью освобождённую от прав третьих лиц (в данном случае банка). При этом на самом бланке закладной сотрудник регистрирующего органа поставит штамп – «Погашено» (абц.2 п.7 ст. 17 Закона РФ «Об ипотеке (залоге недвижимости)».

Что делать, если банк не отдает бумагу?

Если заемщик полностью выполнил все условия ипотечного договора, надлежащим образом оформил заявление о возврате закладной, дождался окончания срока, отведенного по договору для проведения процедуры, но при этом так и не получил оригинал, это основание для предъявления претензий к банку. В данном случае отказ в выдаче закладной абсолютно неправомерный.

Попав в подобную ситуацию, действовать надо следующим образом:

- Следует подготовить письменную претензию и направить ее в адрес головного офиса кредитного учреждения.

- Если ответ на претензию не поступил или он содержит необоснованный отказ в удовлетворении просьбы клиента, следующим шагом будет направление жалобы в адрес Центрального банка РФ. На практике подобная мера весьма эффективна.

- Если даже обращение в ЦБ РФ безрезультатно, то радикальным способом воздействия на недобросовестного кредитора является подача искового заявления в суд.

Когда такие действия правомерны?

Банк имеет законное право не выдавать оригинал закладной в следующих случаях:

- заемщик не в полной мере погасил задолженность по ипотечному договору;

- клиентом не было подано заявление установленного образца;

- должник предъявляет требования о возврате закладной до истечения срока, обозначенного в договоре.

Если бумага не оформлялась

Не всегда банки требуют закладную при оформлении ипотечного кредита.

Если документ не предусмотрен условиями договора, то сразу после погашения долга заемщик должен обратиться в банк для подготовки совместного заявления об аннулировании обременения, наложенного на ипотечную квартиру. В дальнейшем этот документ вместе с другими бумагами направляется в Росреестр, на основании чего производится погашение записи об ипотеке.

Обязательное действие после погашения ипотечного кредита — возврат банком закладной на квартиру (при условии ее оформления). Чтобы получить эту бумагу, достаточно направить в адрес банка письменное заявление.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что делать если банк потерял или не отдает закладную

10.09.2018 Александр Тихончук

После погашения ипотечного кредита обременение с недвижимости снимается, т. е. по ФЗ «Об ипотеке» при исполнении обязательств со стороны заемщика банк обязан выдать ему закладную с соответствующей записью о погашении задолженности. Окончательное снятие обременения проводится в Росреестре (бывший ФРС). Следует посетить региональное отделение Росреестра со следующими документами:

- Заявление на снятие обременения.

- Копии уставных документов банка, заверенные у нотариуса.

- Подтверждение права собственности на недвижимость.

- Письмо от кредитора о погашение долга по ипотеке.

- Закладная.

Однако бывают и неприятные ситуации, когда банк теряет закладную или просто не горит желанием отдавать ее. Это уже не такая и редкость. Бумаги теряются при транспортировке, когда закладные везут из главного офиса в филиал, из-за халатной работы сотрудников банка и по другим причинам. Понятно, что потеря закладной радости заемщику не принесет, ведь он долгие годы гасил кредит, переплати в качестве процентов круглую сумму, нервы, загрузка на бюджет. А потом в банке говорят, что закладной нет. Паниковать не нужно, так как здесь больше человеческий фактор, а не попытка кредитора не отдавать закладную. Закон на стороне заемщика, и обременение все равно в итоге будет снято по факту выплаты кредита.

Как снять обременение без закладной

Важно понимать, что сам факт погашения кредита не приводит к автоматическому снятию обременения. Закладные регистрируются в Росреестре, и именно они снимают обременения, требуя определенные документы. Если банк утратил закладную, а заемщик закрыл долг, то первым делом следует взять справку о полном погашении задолженности. Она докажет, что клиент погасил и потеку и больше ничего не должен банку. Грубо говоря, он уже имеет право на получение всех прав на жилье. Банк обязан выдать данную справку.

Потеря закладной не говорит об изменении условий кредитования, и этот документ всегда можно восстановить. Всего возможны три варианта:

- Поиск закладной.

- Восстановление документы и получение дубликата.

- Снятие обременения после совместного заявления банка и заемщика.

В первом случае банк сам находит закладную. Она может быть продана другому кредитору, например, если прежний банк-залогодержатель лишился лицензии. Время и нервов уйдет на это немало, поэтому заемщику лучше официально запросить документ, а в случае, если банк не сможет его найти, запросить дубликат.

Дубликат закладной составляет банк. Заемщик же должен внимательно проверить все данные в документы и подписать его. Далее закладная направляется в Росреестр, где ее сверяют с имеющейся у них копией оригинала. Опять же, это длительная процедура. Более того, в реестре могут не идентифицировать дубликат, что принесет дополнительную головную боль.

Наиболее предпочтителен вариант совместной подачи заявление на снятие обременения со стороны заемщика и залогодержателя (банка). Стороны сами оформляют заявление, прилагают необходимые документы и направляют в Росреестр. Как правило, обременение снимается по факту погашения долга, что подтверждает в заявлении сам банк.

Снятие обременения без закладной путем совместного заявления в Росреестр считается самым подходящим для заемщика. Это наиболее эффективно, не требует затрат денег и времени. Также возможен альтернативный вариант, когда банк дает письменную доверенность на имя заемщика – возможность поставить подпись за себя.

Если ипотека погашена, а закладная утеряна, то рекомендуется настаивать именно на таких вариантах, так как эпопея с поиском закладной или регистрацией ее дубликата может продлиться долго.

Всем добрый день!

Подскажите, что нужно сделать в моей ситуации, куда обращаться?

В сентрябре 2018 года сделала досрочное погашение ипотеки, которую оформляла в г.Краснодар, но т.к. живу несколько месяцев в г. Москва (долговременная рабочая командировка), то только сейчас смогла выделить время, оформила отпуск на неделю в марте для решения вопроса — снятие обременения с квартиры.

Специально 02.02.2019 подала заявку в колл-центр ВТБ 24 на подготовку закладной (для готовности ко времени приезда в Краснодар в марте). Сообщили срок — максимально 2 недели на подготовку, и что по готовности со мной свяжутся. Также, что закладную можно забрать только в городе оформления ипотеки и только лично. ок. Прождала 2 недели. Никто со мной не связался. Звоню 20.02.2019 в колл-центр, спрашиваю — где моя закладная, готова ли? но информации в кол-центре нет, порекомендовали звонить в ипотечный центр г. Краснодара по номеру 861 — 210-2424. Но там хитрое меню — предлагают нажать внутренний номер сотрудника, если знаю. либо нажать 3 — если не знаю, но есть вопрос. конечно же, я не знаю никакого внутреннего номера сотрудника, в колл-центре мне не сообщили ни одного (хотя просила). под цифрой 3 — автоответчик сообщает, что надо звонить на общий номер колл-центра, в котором мне и дали этот номер. в общем, «футбол».

Оставила заявку в колл-центре на то, чтобы со мной связался кто-то из ипотечного центра Краснодара и сообщил — где моя закладная. Обещали, что до конца рабочего дня 22 февраля со мной свяжутся — и снова тишина, никто конечно же не связался со мной.

Прочитала в интернете, что я точно уже одна из многих кому ВТБ не возвращает закладную. Это стандартная история в этом банке. Какое-то рабство банк устраивает, чтобы бегали за ним и его сотрудниками…

Приеду в Краснодар через неделю, но ощущение, что никто до этого времени со мной не свяжется. И только оставлю письменное заявление на выдачу, с регистрацией. Но ждать 2 недели в городе — не смогу — отпуск только на несколько дней. Летать постоянно — тоже нет возможности.

Что делать? Обращаться в Роспотребнадзор и\или Центробанк? Но у меня нет даже письменного отказа банка выдать мне закладную… есть аудиозапись заявки в колл-центр, где я прошу связаться со мной.

С первого шага оформления ипотеки не понравился банк и в шоке на каждом шаге взаимодействия с банком…. НИКОГДА не порекомендую этот банк и ни 1 продукт не буду оформлять даже если ставку предложат лучше других банков на что угодно!!!

{kind=link}