Содержание

- Закладная на ипотечную квартиру: для чего нужна и как ее оформить

- Для чего нужен документ

- Порядок оформления

- Обязательные реквизиты

- Что может случиться с закладной

- Возврат документа заемщику

- Дом рф ипотечный агент — что это? (ВТБ)

- Дом РФ ипотечный агент – что это?

- Вопросы и ответы

- Условия ипотечного кредитования ВТБ

- Порядок оформления ипотеки

- Риски при ипотечном кредитовании

- Требования к заемщикам

- Необходимые документы

- Плюсы и минусы ипотеки в ВТБ

- Закладная банка ВТБ 24

- Закладная по ипотеке от ВТБ 24

- Процесс оформления закладной

- Особенности оформления закладной

- Выводы

- Закладная по ипотеке в ВТБ 24

- Закладная по ипотеке ВТБ 24

- Оформление закладной

- Образец закладной по ипотеке в ВТБ 24 — скачать

- Особенности оформления

Закладная на ипотечную квартиру: для чего нужна и как ее оформить

Закладная на квартиру по ипотеке представляет собой документ, подтверждающий право его держателя на имущество, переданное в качестве залога взамен выделенных денежный средств. Данная ценная бумага выступает гарантом обеспечения исполнения заемщиком взятых на себя обязательств. Рассмотрим подробнее, что это за документ и как правильно его оформить.

Для чего нужен документ

Заемщику этот документ нужен только в качестве подтверждения исполнения требований кредитора. Для банка это гарантия финансового обеспечения ипотечного кредита на случай неисполнения заемщиком возложенных на него обязательств. Если таковые не будут исполнены в срок и в полном объеме, банк вправе истребовать переданный в залог объект и распорядиться им на свое усмотрение, в том числе реализовать с целью покрытия убытков. Помимо этого, кредитор вправе при наступлении определенных обстоятельств передать закладной документ иному лицу, например, другому банку.

Предметом, передаваемым в залог при ипотечном кредитовании, как правило, выступает приобретаемый заемщиком объект. Это может быть купленная на вторичном рынке квартира, готовая квартира в новостройке, дом с землей или отдельный земельный участок, приобретенный под строительство жилья.

Если заемщиком является юридическое лицо или индивидуальный предприниматель, по закладной могут быть переданы здания и сооружения промышленного назначения или помещения, задействованные в предпринимательской деятельности, например, нежилые объекты, используемые для производства товаров или услуг.

Оформление закладной по ипотеке в банке осуществляется в два этапа. Первый касается непосредственно составления и подписания документа, второй заключается в его регистрации.

Порядок оформления

В общий алгоритм оформления закладного документа будет включать ряд последовательно совершаемых действий:

- Подписание кредитного соглашения с банком;

- Предоставление отчета об оценке залогового имущества;

- Проверка соответствия реальной стоимости, обозначенной в отчете;

- Составление и подписание закладной;

- Передача документа на регистрацию в органы Росреестра;

- Возврат зарегистрированного документа кредитору.

После оформления, процедуры регистрации и передачи документа в банк закладная хранится у кредитора вплоть до полного исполнения заемщиком обязательств по ипотечному договору.

Стоит отметить, что в зависимости от выбранной кредитной организации порядок и срок оформления закладной может отличаться.

Порядок оформления в ВТБ 24

Так, например, ВТБ 24 выдвигает условие по составлению закладной в качестве обязательного, если клиент подает заявку на выдачу ипотечного кредита. При этом возлагает обязанность по составлению документа на себя, но не препятствует оформлению закладной у нотариуса. В последнем случае оформить документ можно быстрее, всего за 5-7 дней, но заемщик понесет дополнительные расходы.

Если время терпит, можно подождать пока закладную подготовят сотрудники банка, однако, период оформления займет до полутора месяцев. Допускается также самостоятельная подготовка закладной по образцу, предоставленному кредитором. Тем не менее, и в этом случае оформить документ быстрее не получится, так как банк перед подачей документов на регистрации должен тщательно проверить правильность внесенных в закладную сведений, а на это уйдет не менее двух недель. Возможно будет интересно!

Порядок оформления в Сбербанке

Сбербанк как наиболее продвинутый в современных технологиях кредитор с октября текущего года перешел на электронный способ оформления закладных, что позволит ускорить не только процесс составления и регистрации документов, но и процедуру снятия обременения с залогового объекта. Данная услуга доступна всем ипотечным заемщикам, кроме лиц, приобретающих жилье в рамках программы НИС (военная ипотека).

Для заемщиков, оформляющих ипотечный кредит и закладную на приобретенную квартиру, актуален не только вопрос, как ее оформить, но и какие документы необходимо предоставить для регистрации.

Стандартный перечень необходимых документов будет включать:

- Паспорт заемщика (важно, чтобы в документе стоял штамп о постановке на регистрационный учет);

- Отчет эксперта об оценке объекта недвижимости;

- Документы на приобретенный объект. В зависимости от способа приобретения заемщиком предоставляются:

- правоустанавливающий документ, например, копия ДДУ или купли-продажи;

- копия приемопередаточного акта на квартиру (если таковой имеется);

- техническая документация (например, техпаспорт, поэтажный план, кадастровый паспорт);

- разрешение на ввод здания в эксплуатацию.

- Кредитный договор;

- Свидетельство о регистрации брака, если союз оформлен официально;

- СНИЛС заемщика, а также созаемщиков и поручителей, если в кредитных отношениях участвуют иные лица;

- Платежный документ об уплате государственной пошлины за регистрацию обременения (залога). В 2019 году величина пошлины составляет 2 000 рублей.

Обратите внимание на то, что общий перечень документов, требующихся для оформления закладной, может быть сокращен или дополнен кредитором в зависимости от содержания внутреннего регламента банка, а квитанция об уплате пошлины необходима только тогда, когда кредитная организация самостоятельно передает документы на регистрацию. В любом случае нюансы алгоритма оформления закладного документа необходимо уточнить у своего кредитора.

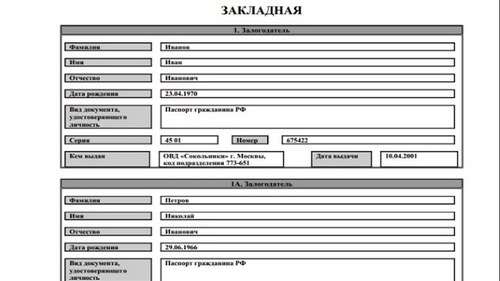

Обязательные реквизиты

Так как документ представляет ценность как для кредитора, так и самого заемщика, важно знать, как составляется закладная на квартиру по ипотеке.

Образец документа в обязательном порядке должен включать в себя сведения следующего содержания:

- Наименование документа;

- Данные залогодателя (обычно он же заемщик) и залогодержателя (кредитора);

- Сведения о кредитном соглашении (реквизиты договора, сумма, процент, условия погашения);

- Информация о предмете залога (наименование, оценочная стоимость, на основании чего принадлежит залогодателю);

- Подписи всех участников кредитных отношений;

- Дата регистрации ипотечного договора и закладного документа.

Закладная на квартиру по ипотеке скачать образец

Что может случиться с закладной

Если кредитор настаивает на оформлении документа, игнорировать его требование не стоит, та как в последствие у заемщика могут возникнуть проблемы со снятием обременения. А вот на что еще важно обратить внимание, рассмотрим ниже.

Выступая залогодержателем, кредитор вправе распорядиться ценным документом следующим образом:

- Частично продать залог. В этом случае банк заемщика получает от иного кредитора, например, от более крупного банка, денежные средства, чтобы поправить свое финансовое положение. При этом часть платежей, поступающих от заемщика в течение определенного периода времени (несколько месяцев или до окончания срока кредита) направляются стороннему кредитору, однако, залогодержателем остается банк, в котором заемщик оформлял ипотеку.

- Уступить залог другому банку по договору цессии. Это более сложная ситуация, предполагающая полную передачу прав на предмет залога взамен денежных средств. При этом заемщик в обязательном порядке уведомляется о смене залогодержателя и необходимости перечисления ежемесячных платежей на его счет. В целом условия кредитования сохраняются, но не исключена вероятность возникновения иных проблем. Например, новый кредитор может наложить запрет на проведение отдельных операций в рамках кредитного соглашения.

- Обменять на другую закладную. Это тоже один из способов восстановления финансового положения кредитора, предполагающий замену одной закладной на закладную другого банка с выплатой разницы в стоимости предметов залога. При этом, как и в предыдущем случае, заемщик приобретает нового залогодержателя.

- Выпустить ценные бумаги, привязанные к закладной. Данная схема предполагает деление документа на части, каждая из которых имеет свою стоимость и может быть продана другим банкам или частным лицам.

Возможно будет интересно!

Возврат документа заемщику

По закону предмет залога, равно как и оформленный на него документ, принадлежит залогодержателю вплоть до исполнения заемщиком обязательств в полном объеме.

После погашения ипотеки заемщику необходимо обратиться в банк и потребовать выдачи закладной на руки с отметкой о полном погашении кредита. При этом важно проверить наличие в документе отметки с подписью доверенного лица кредитора и печатью банка. Далее, чтобы окончательно избавиться от обременения, нужно обратиться с закладной в органы Росреестра, сотрудник которого исключит из ЕГРН запись о наличии залога.

Для тех, кого интересует вопрос, как получить закладную после регистрации, акцентируем внимание на том, что документ составляется в единственном экземпляре и на руки заемщику не передается. Единственное, что разрешается, это сделать копию закладной для личного пользования. Оригинал будет храниться у кредитора заемщика до погашения ипотеки либо у иного кредитора, которому банк продаст залог.

Так как залогодатель передает документ на хранение кредитору, утратить закладную может только он, например, при полной или частичной передаче прав на предмет залога. Как в таких случаях восстанавливается закладная на квартиру по ипотеке?

Обычно это делается через банк. Причем после восстановления письменной формы важно сверить внесенные в нее сведения. Риск состоит в том, что отдельные недобросовестные кредитные организации, пользуясь отсутствием оригинала документа, могут внести в дубликат закладной выгодные им изменения. Чтобы этого избежать, специалисты рекомендуют вовлечь в процесс оформления дубликата своего юриста и по возможности иметь на руках копию первоначального документа.

Дом рф ипотечный агент — что это? (ВТБ)

Большинство людей слышали о такой организации как «Дом.РФ», но не понимали, чем они занимаются и какую ценность несут. Компания считается современным и ценным механизмом по выпуску ипотечных бумаг. Проводится анализ о развитии рынка ипотечного кредитования и активов.

Дом РФ ипотечный агент – что это?

«Дом.РФ» — это специальная организация, которая была создана Единым институтом развития в жилищной сфере Российской Федерации – АО «Дом.РФ». Компания по жилищному кредитованию. Также выпускает ряд ценных бумаг, за счет которых в дальнейшем финансируют свою деятельность и выпускают новые закладные.

Для потенциальных клиентов(партнеров) существуют следующие возможности:

- Позволяет сделать доступными фондирование, расширение направлений кредитования;

- есть возможность снизить ставку по кредитам;

- создание прозрачного рынка ипотечных бумаг;

- высокая ликвидность и надежность;

- присутствует полный электронный документооборот.

Справка! Если обычно компании имеют конкурентов, то у данной организации они отсутствуют.

Вопросы и ответы

У многих людей возникают вопросы, связанные с организацией «Дом.РФ» и банком ВТБ. Чаще всего вопросы, связанные с закладной по ипотеке.

Что делать клиенту, если он получил сообщение о том, что владелец ценных бумаг по ипотечному кредиту сменился? Как в дальнейшем оплачивать кредит?

Это значит, что ряд ценных бумаг были переданы новому владельцу ООО «ДОМ.РФ». Обслуживание кредита продолжает осуществляться в банке ВТБ. При смене владельца условия ценных бумаг не меняются.

Может ли новая компания измерить условия договора и другие данные, которые прописаны в документах?

После передачи все условия договора и документа остаются без изменений. То есть все первоначальные данные (процентная ставка, сумма платежа и т.д.) остаются прежними. Новый владелец не вправе изменить условия договора.

Куда можно обратиться с претензиями по ипотеке?

Подать претензию можно в любой офис банка ВТБ ПАО. Также отправить свои недовольства можно по электронной почте с сайта банка ВТБ или связаться с сотрудником банка по бесплатному телефону.

Цель заключается в том, чтобы обеспечить надежное финансирование рефинансирование кредитов. Также ипотека может передаваться другим компаниям, в том числе и «Дом.РФ». Если у клиента банка ВТБ возникают какие-либо вопросы по данной схеме, то лучше всего обратиться за более подробной информацией к сотрудникам организации.

Вы получили ипотечный кредит в банке и вдруг узнаете, что вашу закладную продали. Зачем банки продают ипотеку и закладные?

Давайте разберемся.

Ипотечное кредитование в России это двухуровневая система:

-

Выдача кредитов

Банки выдают физическим лицам ипотечные кредиты.

Сейчас почти всегда при оформлении ипотечной сделки оформляется закладная. Что такое закладная, зачем ее оформляют, можно прочитать .

2. Продажа кредитов

Через какое-то время банк продает закладную.

Есть 2 варианта продажи:

1) банк продает закладную специальному ипотечному агенту. Дальше расскажем кто это.

2) банк продает ипотеку другому более крупному банку или специальной рефинансирующей компании. Самой крупной рефинансирующей компанией является государственная компания АИЖК (ДОМ РФ).

И, да, продажа закладной другому кредитору тоже называется Рефинансирование. Про рефинансирование ипотеки заемщиком можно прочитать .

Между прочим, рефинансирующая компания (тот же ДОМ РФ) или, например, Сбербанк, потом все-равно продает ипотеку ипотечному агенту. Только продает уже большими пулами, состоящими из сотни и даже тысяч ипотечных кредитов.

Ипотечный агент – это специальная компания, создаваемая для выпуска ипотечных ценных бумаг. Такие бумаги (облигации) может купить любой крупный инвестор. Платежи инвестору по такой ценной бумаге обеспечивают платежи по ипотечным кредитам. А банк таким образом возвращает себе деньги по ранее выданным ипотечным кредитам и снова начинает предоставлять кредиты.

После продажи закладных Ипотечному агенту, как правило, первичный кредитор, то есть тот, кто вам выдал ипотечный кредит, продолжает сопровождать его. Вы, по-прежнему, приходите в свой банк, чтобы заплатить по кредиту или задать вопрос.

Такая двухуровневая система ипотеки распространена во многих странах мира, в США, например.

Зачем банку продавать закладную?

Допустим, у банк есть 100 млрд. рублей для выдачи ипотеки. Средний размер кредита составляет 1,7 млн.рублей. Значит, банк может выдать около 600 ипотечных кредитов. И все – других денег нет. Ипотека же долгосрочный продукт, пока в банк вернутся все деньги… Но банк хочет и дальше выдавать ипотечные кредиты. Тогда он продает ипотеку более крупному кредитору. У банка снова появляются деньги для выдачи новой ипотеки. А вы узнаете, что вашу закладную продали.

Зачем новый кредитор покупает закладные?

Новому кредитору тоже выгодно покупать ипотечные кредиты. Во-первых, ему не нужно работать с клиентами по выдаче ипотеки, платить за рекламу, содержать офисы и консультантов, которые ведут прием заемщиков, он получает готовый, полностью оформленный и упакованный ипотечный кредит. Это сокращает издержки нового кредитора. Во-вторых, у нового кредитора меньше риска – он уже видит, как заемщик обслуживает кредит и понимает, какой кредит покупает. А когда кредит только выдается, кредитор видит”черный ящик”, по которому не понятно, как будет себя вести заемщик.

Как происходит продажа закладной?

Мы уже говорили о том, что сейчас при ипотечной сделке всегда оформляется закладная. Закладная это ценная бумага, которая, по сути, заменяет собой сразу два договора: кредитный договор и договор об ипотеке. Закладная удостоверяет права по обоим этим договорам.

Чтобы продать закладную, достаточно на закладной сделать специальную отметку о передаче прав на этот документ в пользу нового кредитора. И все! Эту запись не обязательно регистрировать в Росреестре, не нужно спрашивать согласия заемщика и залогодателя (вас просто уведомят о продаже закладной). Все очень просто.

Большинство граждан России не имеют возможности самостоятельно накопить средства на покупку собственного жилья. Оптимальным вариантом в таком случае является покупка квартиры в ипотеку. Пошаговая инструкция 2019 для банка ВТБ изложена в этой статье.

Условия ипотечного кредитования ВТБ

Банк ВТБ является крупнейшим российским банком, который имеет большую базу клиентов из разных регионов страны. Потенциальных заемщиков привлекают выгодные условия ипотеки, а именно лояльные процентные ставки и длительный срок кредитования.

В 2019 году ипотека в ВТБ стала еще доступней. Банк ввел ряд изменений касаемо выдачи целевого займа. Главное из них — это снижение минимальной процентной ставки, которая теперь составляет 9,5%. Реформации также коснулись и срока кредитования, согласно им заемщик может выплачивать кредит на протяжении 50 лет.

ВТБ разработал для своих клиентов несколько ипотечных программ. Каждый заемщик может выбрать для себя наиболее оптимальный вариант ипотеки исходя из своих возможностей. Купить жилье можно в долю, то есть оформить общую собственность, например, с близким родственником.

| Название ипотечной программы | Годовой процент | Размер первоначального платежа | Сумма займа | Объект недвижимости | Срок кредитования |

|---|---|---|---|---|---|

| Покупка готового жилья | 0.131 | 0.15 | От 1,5 миллиона до 90 миллионов рублей | Квартира со вторичного рынка недвижимости, комната в коммуналке (комната должна быть в хорошем, жилом состоянии) | Срок до 30 лет |

| Квартира в новостройке | 0.131 | 0.15 | От 1,5 миллиона до 90 миллионов рублей | Квартира с первичного рынка недвижимости | Срок до 30 лет |

| Залоговое имущество | 0.12 | 0.2 | От 1,5 миллиона до 90 миллионов рублей | Вторичка или новостройка, которые находятся в залоге у банка | Срок до 30 лет |

| Ипотека для военных | 0.125 | 0.2 | До 1,93 миллиона рублей | Жилье как с первичного, так и со вторичного рынка недвижимости | Срок до 14 лет |

| Победа над формальностями | 0.141 | 0.4 | От 1,5 миллиона до 30 миллионов рублей | Жилье в строящемся или готовом здании | Срок до 20 лет |

| Молодая семья | 0.11 | 0.1 | От500 тысяч рублей до 8 миллионов рублей | Новострой, который входит в список государственной корпорации «Росстрой» | От 5 до 30 лет |

| Рефинансирование | 0.107 | Не требуется | От 1,5 миллиона до 90 миллионов рублей | Недвижимость первичного или вторичного рынка, взятая в ипотеку у другого кредитора | Срок до 50 лет |

При этом сегодня есть возможность не вносить первый взнос. Но она доступна только корпоративным и зарплатным клиентам, а также участникам государственных программ.

Порядок оформления ипотеки

Чтобы оформить ипотеку, заемщик должен пройти несколько последовательных этапов и важных ступеней, каждые из которых являются обязательными. Оформление ипотеки в ВТБ предполагает под собой сбор различной документации, поиск подходящего жилья и, наконец, заключение договора.

Первый этап: подача заявки

После того, как заемщик определился с наиболее оптимальной программой по ипотеке, он должен предоставить в отделение ВТБ полный перечень запрашиваемых документов и написать соответствующую заявку (это могут быть паспорт, справка о доходах, диплом об образовании). Банк на протяжении 3-х дней принимает решение касаемо целесообразности предоставления кредита, оценивая платежеспособность и надежность клиента, после чего кредитный специалист в телефонном режиме сообщает ему ответ.

Второй этап: поиск недвижимости

После одобрения заявки можно переходить ко второму этапу оформления ипотеки — поиску жилья, при этом заемщик должен уложиться в два месяца. Приобретаемое жилье должно в полной мере соответствовать требованиям, которые выдвигает ВТБ. В частности, иметь хороший ремонт, узаконенные перепланировки и необходимые инженерные коммуникации. Таким образом ВТБ пытается обезопасить себя от возможных финансовых рисков, ведь если заемщик окажется неплатежеспособным, можно быстро осуществить продажу недвижимости по рыночной стоимости. Искать подходящую недвижимость можно как самостоятельно, так и с привлечением банка или риэлтера.

Третий этап: оценка недвижимости

Кредитор должен знать оценочную стоимость недвижимости для оформления ипотеки, так как сумма займа не должна превышать 85-100% от ее стоимости. С этой целью заемщик должен вызвать независимого оценщика, услуги которого стоят денег. Порядок кредитования предусмотривает составления двух отчетов по оценке (один направляется в банк, второй остает ся у заемщика). Стоимость услуг оценщика напрямую зависит от типа жилья и может варьироваться от 3 до 25 тысяч рублей.

Четвертый этап: страхование

К своим клиентам ВТБ выдвигает обязательное условие — страхование. Прграммы кредитования в этом случае будут более лояльными, так как финансовая организация может снизить процентную ставку по кредиту или отменить обязательность первоначального взноса. Специалисты рекомендуют оформлять комплексное страхование, которое включает страхование приобретаемой недвижимости, собственной жизни и здоровья, а также титульное страхование. При этом на данном этапе выдается страховой тариф — письмо, подтверждающее, что страховая компания готова оказать свои услуги, а страховка осуществляется после принятия окончательного решения банком, но до подписания ипотечного договора.

Пятый этап: принятие окончательного решения

На данном этапе клиент должен отнести в банк полный пакет документов. В него входят личные бумаги, документы на приобретаемую недвижимость, а также страховой тариф. В течение 3-7 дней ВТБ вынесет свой окончательный вердикт и определит размер займа.

Шестой этап: заключение договора

В ВТБ возможны два вида ипотечных сделок. Наибольшее распространение получила сделка с использованием депозита. Клиент открывает счет в ВТБ, после чего подписывает кредитное соглашение и оформляет сделку купли-продажи. Банк выдает деньги, которые помещаются в ячейку. После успешной регистрации сделки в Росреестре доступ к ячейке получает продавец недвижимости. Второй возможный вариант заключения сделки — это с использованием аккредитива, то есть перевода денежных средств на расчетный счет продавца и их блокировки. Чтобы разблокировать средства, необходимо получить документы, подтверждающие право собственности в Россестре и отнести их в отделение ВТБ.

Риски при ипотечном кредитовании

Ипотека неразрывно связана с большими рисками для кредитной организации. Собственно, именно поэтому ВТБ настаивает на страховании недвижимости. Основными источниками рисков являются экономическая ситуация в стране, уровень жизни населения, внутренняя и внешняя политика государства, динамика роста цен на недвижимость и многое другое.

Все ипотечные риски можно разделить на три группы:

- кредитный — риск неправомерных действий, как, например, уклонения заемщика от выполнения взятых на себя финансовых обязательств. Избежать его полностью практически невозможно. Чтобы максимально обезопасить себя ВТБ запрашивает большое количество документации, подтверждающей платежеспособность клиента;

- процентный — риск возникновения убытков из-за превышения годовых ставок, которые выплачиваются финансовым организациям по заемным средствам, над ставками по предоставленным кредитам. Спрогнозировать возникновение процентного риска достаточно сложно;

- ликвидный — риск изменения конъюнктуры рынка недвижимости, валютного курса, фондового рынка. Это те факторы, которые не может контролировать банк. Чтобы снизить риск банки должны разработать план мобилизации ресурсов с определением источников и затрат.

Требования к заемщикам

Банк ВТБ с целью обезопасить себя от финансовых потерь выдвигает ряд требований к заемщикам. Чтобы получить ипотеку необходимо в полной мере соответствовать им:

- иметь российское гражданство и прописку в том регионе, где расположено отделение ВТБ;

- иметь хотя бы минимальный трудовой стаж (от одного года), при этом на последнем месте работы заемщик должен проработать не меньше 6 месяцев;

- иметь образование не ниже среднего;

- возраст заемщика может варьироваться от 21 года до 60/65 лет для женщин и мужчин соответственно;

- иметь хорошую кредитную историю, то есть на момент оформления ипотеки у заемщика не должно быть просроченных платежей перед другими финансовыми организациями.

Кроме того, очень важно, чтобы клиент был платежеспособным. Свою финансовую состоятельность он должен доказать соответствующими документами, к примеру справкой о доходах или выпиской с банковского счета.

Необходимые документы

В ВТБ для оформления ипотеки необходимо предоставить стандартный пакет первичных документов. В него входят следующие бумаги:

- заявка на получение ипотечного кредита;

- паспорт российского образца;

- свидетельство о регистрации брака;

- свидетельство о рождении детей;

- документ об образовании;

- другой документ, который подтверждает личность заемщика;

- трудовой договор;

- трудовая книжка;

- справка с места работы о размере дохода;

- справка, свидетельствующая о наличии дополнительных источников дохода.

Как уже говорилось выше, это стандартный набор бумаг. Но нужно быть готовым к тому, что в банке могут запросить и другую документацию. К примеру, свидетельство о праве собственности на недвижимость или выписку со счета заемщика.

После покупки ипотечного жилья в отделение ВТБ нужно предоставить вторичный пакет документов. В него входят правоустанавливающие документы (акт приемки-передачи, договор, чеки), технические документы, страховое письмо, ксерокопия паспорта продавца (если речь идет о жилье со вторичного рынка). При этом правоустанавливающая документация подлежит обязательному нотариальному удостоверению.

Плюсы и минусы ипотеки в ВТБ

Согласно статистическим данным, большинство россиян выбирают именно банк ВТБ для оформления ипотеки. Среди его главных преимуществ стоит отметить следующие:

- большой выбор ипотечных программ для различных категорий граждан;

- низкие процентные ставки;

- длительный срок кредитования;

- оперативное принятие решения по заявке;

- возможность досрочного погашения займа.

Конечно, имеются и недостатки. Пожалуй, самый значительный из них — это жесткие требования к потенциальным заемщикам, которым могут соответствовать далеко не все. Также при отказе от страхования собственной жизни и здоровья, ставка по ипотеке возрастает на несколько процентов. После оформления ипотеки и заключения договора заемщик должен оплатить комиссию банку в несколько тысяч рублей.

Каждый человек должен понимать, что приобретение ипотечной недвижимости — это тяжелое финансовое бремя. Причем сложности возникают уже на этапе ее оформления. Так, необходимо собрать большое количество документов, найти недвижимость, которая в полной мере соответствует требованиям банка, провести ее оценку и застраховать от рисков. Это также влечет за собой дополнительные расходные операции. Зато в конце пути ждет достойная награда — купленное собственное жилье.

Закладная банка ВТБ 24

Приобретение жилья в кредит — единственный способ для многих российских семей получить собственную квартиру. Условия для заемщиков с каждым годом становятся все более выгодными. Но для банка вопрос собственной безопасности выходит на первый план. Для этого кредитная организация пользуется таким видом документа, как закладная по кредиту, которая является своеобразным гарантом заключаемой сделки. Закладная подтверждает, что приобретаемое жилье находится в залоге у банка до того момента, пока заемщик полностью не расплатится с

кредитом. Стандартный образец закладной используется всеми банками. Перед оформлением документа недвижимость должна пройти процедуру оценки специалистом.

Закладная по ипотеке от ВТБ 24

Что значит этот документ

Закладная — один из документов в составе пакета на ипотечную недвижимость. Оформляется сотрудниками банка при подписании договора на ипотечный заем. В ней указан факт нахождения недвижимости в собственности заемщиками, который предоставляет ее в банк в качестве залога.

Самым главным документом при подписании закладной является право собственности. Оформление закладной происходит в 1 экземпляре и передается в банк после ее регистрации. Получить обратно свою закладную можно только после погашения ипотечного долга.

Необходимость оформления закладной

Закладная необходима банку для обеспечения его безопасности от сделки. Она подтверждает факт наличия имущества в залоге у банка и полное право распоряжения им до момента погашения последнего платежа по ипотечному кредитованию. Банк при нарушении условий договора заемщиком имеет полное право распорядиться имуществом в своих целях для возмещения убытков.

В случае потери клиентом своего экземпляра договора закладная может прийти на помощь. В ней прописаны все те же самые пункты, что и в условиях договора.

Процесс оформления закладной

Закладная должна быть оформлена с соблюдением всех юридических норм и правил. Она должна исключать наличие любой ошибки, которая делает этот документ недействительным. Клиент перед подписанием закладной должен подробно и внимательно ознакомиться со всеми положениями, прописанными в ней. Для дополнительной консультации он может обратиться к юристу. Только полное понимание всех условий закладной дает право клиенту ее подписывать.

Закладная на ипотеку позволяет банку застраховать себя от возможных рисков, которые предусмотрены этим видом кредитования. Ее оформление происходит строго по правилам банка.

Как оформляется закладная

Закладная оформляется и подписывается клиентом при его непосредственном обращении в банк.

При составлении документа должны быть соблюдены следующие правила:

- Договор является именным, так как составляется на физическое лицо.

- Недвижимость, приобретаемая за счет ипотечного займа, служит залогом по этому займу.

- Закладная отражает все условия ипотечного договора.

- Закладная с прописанными в ней условиями действительна на момент действия кредитного договора и не может существовать отдельного от него.

- Закладная составляется только в одном экземпляре.

Только после полной проверки всех сведений, указанных в закладной, документ подписывается клиентом и банком. Образец ее находится в свободном доступе на сайте банка.

Документы, необходимые для оформления закладной

Для оформления закладной сотрудники банка потребуют от клиента паспорт гражданина РФ, а также документы, подтверждающие право собственности на залоговую недвижимость.

Оценка жилья должна быть проведена специалистом до того, как заемщик обратиться в банк для оформления закладной. Оценочные данные также понадобятся для постановки недвижимости на учет в регистрационном территориальном органе.

В Российской Федерации закладная по ипотеке не такой важный документ, как на территории Европы. Тем не менее, если вы оформляете закладную на квартиру, то будьте крайне внимательны, так как при разногласиях с банком закладная будет иметь большую юридическую силу по сравнению с кредитным договором.

Особенности оформления закладной

Для упрощения сделки оформления ипотечного договора банк берет на себя все процедуры, связанные с оформлением закладной. Клиенту останется только обратиться в отделение банка, внимательно изучить документ и подписать его.

Обязательные пункты в закладной

Закладная на жилое имущество содержит следующие обязательные пункты:

- Номер договора.

- Данные отделения банка, в котором был зарегистрирован ипотечный договор.

- Полные данные о государственном органе, производящем регистрацию закладного документа.

- Данные, подтверждающие факт регистрации ипотечного договора в государственных органах.

- Дата, когда закладная была возвращена лично в руки клиенту.

Закладная на квартиру является самой важной частью в кредитном договоре. Следует обращать внимание на пункты, в которых указываются регистрационные данные. Их следует очень тщательно проверять, так как неправильные данные могут повлечь за собой большие проблемы.

Закладная должна содержать подписи обеих сторон и необходимые печати.

Когда получить закладную на руки

Банк ВТБ 24 берет на себя обязательство по передаче ипотечного договора и закладной на регистрацию в соответствующие органы государственной власти. Далее закладная возвращается в отделение банка, где и хранится до дня окончания кредитного договора.

Клиент может получить закладную на руки в следующих случаях:

- После того, как исполнит свои обязанности по ипотечному договору.

- После досрочного исполнения ипотечного договора.

Закладная должна быть предоставлена заемщику по истечении 14 дней с момента завершения ипотечного договора.

Факт передачи закладной клиенту говорит о том, что недвижимость полностью перешла в его собственность. Далее заемщик должен продолжить оформление всех необходимых документов на квартиру без участия банка.

Выводы

Закладная служит своеобразным документом для банка, желающим обезопасить себя от рисков, связанных с ипотечным договором. Перед подписанием закладной важно проконсультироваться по всем ее пунктам с юристом. До окончания действия ипотечного договора закладная будет храниться в банке.

Закладная по ипотеке в ВТБ 24

Банки создают достаточно комфортные условия по ипотечным программам. Чтобы гарантировать возврат предоставленных в долг денег, используются определенные методы. Один из них — закладная по ипотеке ВТБ 24. Она помогает подтвердить наличие залога и оформляется в целях обеспечения надежности сделки. Чтобы составить эту бумагу, нужно произвести оценку жилья.

Закладная по ипотеке ВТБ 24

Данный документ оформляется в момент выдачи жилищного займа и подтверждает право на жилье, которое является залогом. Для составлении закладной потребуются бумаги, которые свидетельствуют о нахождении квартиры в собственности клиента.Этот документ должен быть оформлен в одном экземпляре, зарегистрирован соответствующим образом и предоставлен в банк на хранение. Обратно можно его получить только после выплаты всего долга по жилищному займу.к содержанию

Для составлении закладной потребуются бумаги, которые свидетельствуют о нахождении квартиры в собственности клиента.Этот документ должен быть оформлен в одном экземпляре, зарегистрирован соответствующим образом и предоставлен в банк на хранение. Обратно можно его получить только после выплаты всего долга по жилищному займу.к содержанию

Условия банка по закладной

С помощью закладной банк получает гарантию, что в сложной ситуации будет возвращен выданный займ.

Для заемщика закладная на квартиру будет выступать в качестве дополнительного документа, где указаны все условия кредитования. Им можно будет воспользоваться в случае утраты договора. к содержанию

Оформление закладной

В момент составления закладной важно соблюдать все требования банка, иначе бумага теряет силу. Поэтому, перед оформлением желательно ознакомиться с образцом или получить консультацию у специалистов.

С помощью закладной по жилищному займу, банк защищает себя от невозврата денежных средств. Процесс составления должен производиться согласно установленным нормам. к содержанию

Порядок оформления закладной

Данная процедура осуществляется при посещении банковского отделения.

Особенности закладной:

- в качестве залога используется покупаемое жилье;

- договор именной и оформляется на конкретное физическое лицо;

- в документе указаны все условия договора о кредитовании;

- оформление происходит в одном экземпляре;

- период действия ограничивается сроком кредитного займа.

Составление закладной осуществляется в момент подписания жилищного договора.к содержанию

Какие нужны документы для оформления закладной

Среди пакета документов должны быть: паспорт и документ, подтверждающий право собственности на жилье. Чтобы закладная соответствовала всем установленным правилам, желательно получить информацию у юриста.

В нашей стране закладная по ипотеке не используется так часто, как в Европе. Но, при возникновении спорных вопросов с банком, эта бумага может иметь гораздо большие юридические полномочия, чем договор о кредитовании.Профессиональная оценка квартиры потребуется в регистрационном органе, который будет производить оформление прав собственности заемщика.к содержанию

Образец закладной по ипотеке в ВТБ 24 — скачать

(cкачиваний: 1732) к содержанию

Особенности оформления

Перед подписанием, необходимо изучить всю информацию по закладной ВТБ 24 — образец, документы, отзывы. Ведь банк составляет документ самостоятельно, остаётся только внимательно ознакомиться с его содержанием и поставить свою подпись.к содержанию

Обязательные пункты

Особенности заполнения закладной:

- индивидуальный номер договора;

- название государственного органа, который выполнял процедуру;

- номер отделения, где была произведена выдача жилищного займа;

- информация о регистрации ипотеки в госорганах;

- дата предоставления закладной.

Следует тщательным образом проверить все пункты до подписания. В случае допущения неточностей, в дальнейшем могут возникнуть проблемы. к содержанию

Когда можно забрать закладную

Договор о кредитовании, закладная и другие бумаги предоставляются в регистрационные органы для выполнения требуемой процедуры. После ее завершения, закладная будет передана на сбережение в банк до завершения срока ипотечного займа.

Забрать закладную можно в случаях:

- в случае досрочного погашения долга по ипотеке;

- после завершения периода действия контракта.

Передача документа совершается на протяжении 14 дней после окончания действия договора. Затем залог будет снят с купленной заемщиком недвижимости. Дальнейшее оформление всех необходимых документов для определения прав на жилье осуществляется без участия банка.

При получении жилищного займа не нужно бояться использования закладной по ипотеке в ВТБ 24. Она является гарантией возврата средств для ВТБ и помогает избежать неожиданных ситуаций. Этот документ хранится в банке до момента погашения кредитного долга. Составление производится в момент оформления займа и соответствует установленным правилам. Можно предварительно ознакомиться с образцом заполнения этой бумаги. В случае возникновения вопросов, необходимо получить юридическую консультацию.

{kind=link}