Содержание

- Налог на земельный участок в Московской области

- Налоговое уведомление по земельному налогу владельцам участков

- Законодательная база по налогу на землю физических лиц в Московской области

- Как рассчитывается налог на участок земли

- Кадастровая стоимость земельного участка в Московской области

- Льготы по налогу на земельные участки в Московской области

- Как можно уменьшить земельный налог по своему участку

- Итак, главные советы по проверке расчетов по земельному налогу

- P.S. О росте налогов в России на собственность граждан

- Ставки налога по земле для приусадебных и дачных участков в Московской области

- Земельный налог для физических лиц и ИП в 2020 году

- Кто платит земельный налог в 2020 году

- Ставки земельного налога

- Формула расчета

- Льготы по земельному налогу

- Примеры расчета

- Налоговое уведомление

- Срок уплаты земельного налога

- Оплата земельного налога

- Как узнать задолженность по налогам

- Как рассчитать и оплатить налоги на землю в 2019-2020 году

- Что такое земельный налог – основные понятия и термины

- Изменения в расчете земельного налога в 2020 году

- Земельный налог в 2020 году – что нужно знать налогоплательщикам

- Кто обязан платить ЗН, и кто освобожден от его оплаты

- Как узнать величину налога на землю

- Кто и когда может оформить льготы

- Все об оплате земельных налогов

- Земельный налог для физических лиц — порядок расчёта и уплаты с 2020 года

- Уплата земельного налога — фискальная обязанность владельцев земли

- Плательщики земельного налога

- Объект налогообложения

- Налоговая база

- Ставки земельного налога

- Налоговая ставка 1.5%

- Правила расчёта земельного налога в 2020 году

- Льготы по земельному налогу

- Вычет по налогу на имущество физлиц

- Порядок уплаты земельного налога

- Полезные online сервисы

- Как рассчитывается земельный налог

Налог на земельный участок в Московской области

- Вопросы по налогу на землю

- Законодательство по земельному налогу

- Кадастровая стоимость участка земли в Московской области

- Налоговые ставки по приусадебным и дачным участкам Подмосковья

- Как исчисляется налог на земельный участок

- уточнить кадастровую стоимость земли

- проверить ставку налога по своему участку

- Какие есть налоговые льготы владельцам земли

- Как снизить налог на землю

- Как проверять расчеты налога по своему участку

- P.S. О повышении налогов

Налоговое уведомление по земельному налогу владельцам участков

Налоговое Уведомление, содержащее расчеты (перерасчеты) по налогу на подмосковную землю в купе с расчетами по другим имущественным налогам физлиц, оправляется обычным письмом из города Мытищи (индекс 141020) или заказным письмом («Мытищи-ДТИ»).

При взгляде на суммы налогов у кого-то возникают вопросы, а у кого-то начинается настоящая истерика.

Почему такой налог? Почему так вырос налог по моему участку земли? Как рассчитали налог по участку? Откуда взялись эти данные? Почему за прошлый год налог был существенно другим? Можно ли снизить сумму этого налога? Может у меня есть хоть какие-то льготы? А вообще-то кто заплатит такой налог на землю?

Законодательная база по налогу на землю физических лиц в Московской области

Обратите внимание, что речь идет о налоге на владение землей в Подмосковье, а не о подоходном налоге, возникающем при сделках купли — продажи земельных участков.

Земельный налог – это местный налог, регламентируемый Налоговым Кодексом Российской Федерации (Глава 31), законами Московской области и нормативными правовыми актами местных депутатов.

Плательщиками налога являются организации и физические лица, владеющие земельными участками.

Дальнейшее относится только к участкам земли, принадлежащим физическим лицам и расположенным на территории Московской области.

Ежегодно Налоговая служба начисляет земельные налоги за прошедший календарный год и направляет налоговые уведомления владельцам земли для оплаты.

Налоговая база определяется по кадастровой стоимости земельного участка.

В 2013 году проводилась глобальная переоценка кадастровой стоимости подмосковных земель. Кадастровая стоимость земельных участков значительно возросла. Иногда в несколько раз. Результаты государственной кадастровой оценки (переоценки стоимости) участков утверждены Распоряжениями Министерства экологии и природопользования Московской области от 27 ноября 2013 года: № 566-РМ (земельные участки в составе земель населенных пунктов области); № 564-РМ (земли садоводческих, огороднических и дачных объединений); № 563-РМ (земли сельскохозяйственного назначения).

Новая стоимость подмосковных земель стала базой для начисления налога с 2014 года.

Кроме того, с 2014 года в некоторых районах области в разы выросла ставка земельного налога по приусадебным и дачным участкам.

Таким образом, с 2014 года вследствие роста ставки налога с одновременным повышением кадастровой стоимости земельный налог вырос «не по-земному» (то есть астрономически).

Однако, если внимательно изучать постановления местных депутатов, то по личным земельным участкам в некоторых районах Подмосковья можно обнаружить одну очень интересную льготу.

Как рассчитывается налог на участок земли

При расчете налога на земельный участок применяется следующая формула: Н = К * С * М/12, где

- К — кадастровая стоимость участка на начало года (на 1 января)

С 2014 года в Подмосковье используются обновленные данные кадастра областных земель. - C — налоговая ставка

Ставка зависит от категории земель (назначения участка) и местонахождения.

В большинстве районов Московской области для участков земли, предназначенных для ведения личного подсобного хозяйства (приусадебные участки), дачного хозяйства, садоводства, огородничества, а также земель сельскохозяйственного использования ставка налога с 2014 года установлена в размере 0,3 процента. - M — количество месяцев владения землей

Окончательная сумма налога зависит от доли в праве на землю и размера налоговых льгот у владельца участка.

Оплата налога на землю производится в полном объеме до первого октября следующего года.

Пример расчета подмосковного земельного налога

Вы владеете участком в 15 соток, который расположен в одном из населенных пунктов Балашихинского района (городской округ Балашиха) Московской области.

Рассчитаем налог на этот земельный участок за 2014 год.

Кадастровая стоимость участка – 7 561 950 рублей. Стоимость можно узнать на сайте Росреестра.

Получается, что т.н. рыночная стоимость одной сотки земли – 504 130 рублей. Остается только пожелать большой удачи этим «профессионалам», проводившим госоценку, в продаже участка по такой цене.

Назначение земли – для ведения личного подсобного хозяйства. Назначение земельного участка указано в свидетельстве о собственности на участок.

Налоговая ставка – 0,3 процента. Ставку находим на сайте Налоговой службы.

Вы владели всем участком весь 2014 год. Доля – 100%. Количество месяцев – 12.

Сумма налога без учета льгот равна 22 685,85 рублей (Н = 7 561 950 (К) * 0,3% (С) * 12(М)/12).

Если у Вас многодетная семья или Вы пенсионер, проживший более десяти лет в жилых помещениях на этом участке, то имеете льготы в размере 50% суммы налога. О льготах можно узнать на сайте Налоговой службы.

Итоговая сумма земельного налога с учетом льготы станет в два раза меньше, — 11 342,93 рубля.

Кадастровая стоимость земельного участка в Московской области

Земельный кодекс Российской Федерации (статья 66) определяет, что кадастровая стоимость земельных участков устанавливается по результатам Государственной кадастровой оценке земель, проводимой в соответствии с законом об оценочной деятельности.

Кадастровая стоимость земельного участка на момент проведения оценки равна его рыночной стоимости.

Средний уровень кадастровой стоимости земель по районам области утверждаются органами исполнительной власти Подмосковья.

Государственная кадастровая оценка земель Московской области проводится не чаще чем один раз в течение трех лет и не реже чем один раз в течение пяти лет.

Таким образом, следующая переоценка подмосковных земель будет в 2017 – 2019 годах.

Кадастровая стоимость участка равна площади участка, измеряемой в квадратных метрах, умноженной на удельный показатель кадастровой стоимости (УПКС) земельного участка, выраженный в рублях за кв.м.

УПКС определяется оценщиками в ходе Государственной оценки земель Подмосковья.

Площадь участка берется из данных кадастрового учета. Если Ваш участок не поставлен на учет, то у него не определена кадастровая стоимость и, соответственно, нет и налога на землю.

Напомним, что в одной сотке сто квадратных метров. Соответственно, шесть соток – это 600 кв.м. земли, а 15 соток – 1 500 кв.м.

Для двух близко расположенных участков земли, один из которых площадью 6 соток, другой 12 соток, логично предположить, что кадастровая стоимость меньшего участка должна быть ровно в два раза меньше стоимости второго. Соответственно, и налог на землю шестисоточного участка должен быть ровно в два раза меньше налога по земельному участку в двенадцать соток.

Однако, результаты переоценки подмосковных земель показывают, что это далеко не всегда так.

Где найти кадастровую стоимость земельного участка

Кадастровую стоимость своего участка земли, если он поставлен на учет, несложно найти, воспользовавшись справочной информацией по объектам недвижимости в режиме online на официальном сайте Росреестра.

Как узнать налоговую ставку по земельному участку

Ставки земельного налога устанавливаются местными властями. В отличии от ставок налога на жилые дома, ставка по земле на большей территории Подмосковья одинаковая (0,3 процента). Встречаются районы, где местами применяются меньшие ставки – 0,1%, 0,15%, 0,2%.

Большим разнообразием потрясает Раменский район, где в различных сельских поселениях используются множество «некруглых» ставок налога на приусадебные участки, например, 0,07%, 0,12%, 0,13%, 0,14%, 0,15%, 0,16%, 0,17%, 0,19%, 0,29%.

Почти всю информацию о действующих ставках налога на землю в Московской области можно найти на официальном сайте Федеральной Налоговой службы в разделе «Справочная информация о ставках и льготах по имущественным налогам».

Где узнать про льготы по земельному налогу

Актуальная информация о местных и федеральных льготах по налогу на землю содержится на официальном сайте Налоговой службы (www.nalog.ru) в разделе справочной информации о льготах по имущественным налогам.

Льготы по налогу на земельные участки в Московской области

Ветеранам, инвалидам и некоторым другим категориям граждан на федеральном уровне установлены льготы. Данная льгота уменьшает налоговую базу по земельному налогу на 10 тысяч рублей. При ставке налога в 0,3 процента — это !!! целых 30 рублей.

Перечень льготников определен пунктом 5 статьи 391 Налогового Кодекса. В него, в частности, входят: ветераны, инвалиды, «чернобыльцы», герои России.

Тем не менее, на местном законодательном уровне пенсионерам и другим льготным категориям землевладельцев устанавливают, как правило, существенные льготы по налогу на землю.

Помимо льготников федерального списка, местные льготы районов Московской области значительно снижают налог на землю пенсионерам, многодетным семьям, почетным гражданам и другим категориям.

Как можно уменьшить земельный налог по своему участку

По уже начисленному налогу

Налоговое уведомление с начислением налога по земле содержит расчеты и других налогов по Вашему имуществу, зарегистрированному в Московской области (налог на владение жилым домом, дорожный налог на автомашину).

Уведомление доставляется плательщику земельного налога несколько позднее, чем это планирует Федеральная Налоговая Служба. Например, интернет-сервис налоговой показывает, что по данному району Московской области налоговое уведомление должно быть готово к отправке в мае, а приходит «письмо счастья» только в августе. Оплатить же всю сумму налога Вы обязаны не позднее первого октября.

Практика показывает, что в расчетах налоговой случаются завышения сумм земельного налога. Выясним, что можно оспорить.

Для того чтобы разобраться в текущих налогоземляных вопросах, прежде всего, сравните начисления налога на землю с расчетами сумм этого налога в уведомлениях прошлых лет. Иногда выявленные отличия дают необходимую информацию.

Итак, главные советы по проверке расчетов по земельному налогу

- Внимательным образом сопоставьте данные расчетов налога на Вашу землю последних трех лет.

- Проверьте кадастровую стоимость Вашего земельного участка.

С 2014 года она могла значительно вырасти. - Уточните правомерность применения налоговой ставки.

Ставка налога не зависит от кадастровой стоимости, а определяется категорией земельного участка и районом его месторасположения.

Максимальная ставка по частным участкам — 0,3 процента. В некоторых районах Подмосковья для отдельных категорий личных земель ставка бывает ниже.

Например, по определенным категориям разрешенного использования земель в некоторых частях Ленинского, Люберецкого, Одинцовского, Орехово-Зуевского и других районах Московской области. Аналогичная ситуация и в городах областного подчинения и городских округах области, например, в Химках, Ивантевке, округе Коломна. - Изучите местные льготы по земле.

Может быть, что-то распространяется и на Вас. Льготы по имущественным налогам бывают как федеральные, так и дополнительные местные. По налогу на землю льготы федерального уровня незначительны, а вот местные, как правило, от 50% до 100% суммы налога. - Изучите тексты решений местных депутатов.

Даже если налоговая ставка и льготы, указанные на сайте налоговой, совпали с расчетами в уведомлении, но Вам кажется, что сумма налога землю достаточно высока и неразумна, «докопайтесь до первоисточника». Таковым в данном случае является действующее постановление местных депутатов по земельному налогу.

Местные власти обязаны их публиковать, в том числе в открытом доступе интернета. Название, номер и дату решений можно найти на сайте налоговой.

Вполне возможно, что на сайте налоговой размещена неточная информация по ставкам или указаны не все льготы.

Яркий пример. Решение Совета депутатов «Об установлении земельного налога на территории городского округа Балашиха». По участкам, предназначенным для ведения личного подсобного хозяйства и расположенных в сельских населенных пунктах округа Балашиха (Балашихинский район), предусмотрена льгота в размере 75%. Это снижает Ваш налог на землю в ЧЕТЫРЕ РАЗА. Льготы действует в 2014 и 2015 годах.

По участкам, предназначенным для ведения личного подсобного хозяйства и расположенных в сельских населенных пунктах округа Балашиха (Балашихинский район), предусмотрена льгота в размере 75%. Это снижает Ваш налог на землю в ЧЕТЫРЕ РАЗА. Льготы действует в 2014 и 2015 годах. - Внимание! Перерасчеты налогов прошлых лет, которые увеличивают сумму налогов по Вашему земельному участку, ухудшают положение налогоплательщика.

Требуйте от налоговой убрать такие перерасчеты как незаконные, основываясь на положениях статьи 5 Налогового Кодекса.

Если удалось обнаружить превышение суммы начисленного Вам налога по земле, незамедлительно пишите заявление в налоговую и требуйте изменения расчетов.

Свою претензию отправляйте в территориальную налоговую (по местонахождению Вашего участка) ценным заказным письмом с заказным уведомлением и желательно с описью. Либо же лично направляйтесь на разбор уведомления в местную налоговую.

P.S. О росте налогов в России на собственность граждан

Весь «ужас» резкого повышения налога на землю за 2014 год состоит в кратной переоценке стоимости участков (в сторону повышения) при одновременном скачке ставок налога на частную землю граждан.

В следующем году в Москве и Подмосковье нас ждет «новый налог на недвижимость», когда по кадастровой стоимости будут рассчитываться налоги по жилым домам и квартирам.

Применяемые формулы налогоисчисления будут достаточно сложные. Будьте внимательны и тщательно проверяйте расчеты и исходные данные. Налоги – это же Ваши деньги, причем уже не малые.

Ставки налога по земле для приусадебных и дачных участков в Московской области

Ниже в табличном виде приведены налоговые ставки для участков земли, предназначенных для ведения личного подсобного хозяйства (приусадебные участки), дачного хозяйства, садоводства и огородничества в городских округах и районах Московской области. Данные ставки действуют с 2014 года.

Таблица ставок земельного налога по районам Подмосковья

Ставки земельного налога в городах областного подчинения и городских округах Подмосковья

Мобильная версия про налоги на земельный участок

Земельный налог для физических лиц и ИП в 2020 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2020 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Ставки земельного налога

Налоговая ставка не может превышать 0,3% от кадастровой стоимости участков:

- занятых жилищным фондом и объектами инженерной инфраструктуры ЖКХ и приобретенных для жилищного строительства, кроме участков, используемых в предпринимательской деятельности (исключение действует с налогового периода 2020 года);

- приобретенных для личного подсобного хозяйства, садоводства, огородничества. С налогового периода 2020 года ставка распространяется на участки этой группы в случае, если они не используются в предпринимательской деятельности;

- с налогового периода 2020 года — земельные участки общего назначения, предназначенные для ведения гражданами садоводства и огородничества либо предназначенные для размещения иного имущества общего пользования.

Ставка налога для остальных участков не должна превышать 1,5% от кадастровой стоимости.

Формула расчета

Обратите внимание! С 2015 года физические лица, в том числе предприниматели, не должны рассчитывать налог на землю самостоятельно. Это обязанность возложена на ИФНС. Уплата производится по налоговому уведомлению.

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (ее можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

Некоторые плательщики могут воспользоваться льготами федерального и местного уровня. Если налоговый орган располагает информацией о праве плательщика на льготу, она будет учтена при расчете налога. Но если налогоплательщик заметил при получении уведомления, что льгота не учтена, ему нужно подать в ИФНС заявление по форме из приказа от 14.11.2017 № ММВ-7-21/897@. Заявление предоставляется только один раз — далее льгота действует автоматически.

Федеральные льготы

Не платят налог на землю коренные малочисленные народы Севера, Сибири и Дальнего Востока, а также их общины — в отношении участков, которые используются для сохранения традиционного образа жизни.

При исчислении налога для отдельных категорий плательщиков база уменьшается на стоимость 6 соток площади земельного участка. Льгота действует для инвалидов 1 и 2 группы, Героев СССР и РФ, ветеранов ВОВ, пенсионеров, многодетных родителей, «чернобыльцев». Полный список льготных категорий — в п. 5 ст. 391 НК РФ.

Если участков несколько, льгота по освобождению от налогообложения 6 соток действует только по одному из них. Выбрать, по какому именно, может сам плательщик. Для этого ему нужно подать в любую ИФНС уведомление о выборными земельном участке по форме, утвержденной приказом ФНС от 26.03.2018 N ММВ-7-21/167@.

Местные льготы

Представительные органы муниципальных образований могут своими актами вводить дополнительные льготы для некоторых категорий граждан. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчета

Пример 1. Расчет земельного налога за полный календарный год

Объект налогообложения

Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка составляет 2 400 385 рублей.

Расчет налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчет земельного налога за неполный календарный год

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчет земельного налога за долю земельного участка

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей.

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Пример 4. Расчет земельного налога с учетом льготы

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей.

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2020 году за 2019 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2020 года.

Поэтому в случае неполучения уведомления ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на прием можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него земельного участка, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок гражданин будет привлечен к ответственности по п.3 ст. 129.1 НК РФ и оштрафован в размере 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2020 году для всех регионов России установлен единый срок уплаты имущественных налогов – не позднее 1 декабря 2020 года (для уплаты налога за 2019 год).

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого, налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

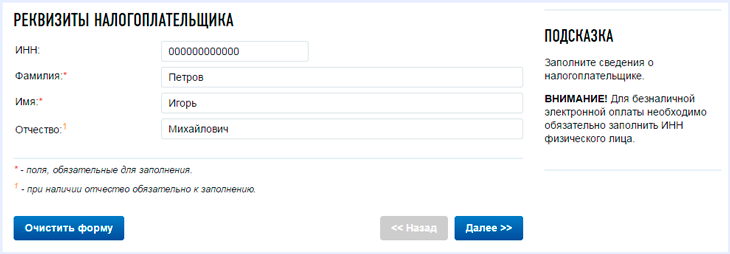

Оплата земельного налога

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

-

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

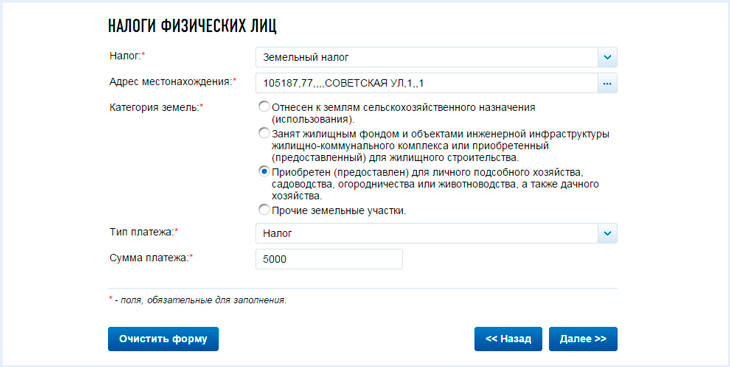

-

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

-

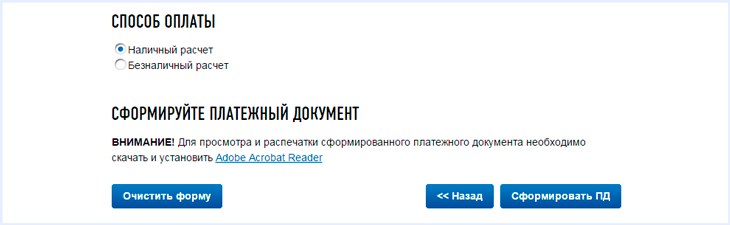

Выбрать способ оплаты. Для оплаты наличными сформируйте платежное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

-

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Как рассчитать и оплатить налоги на землю в 2019-2020 году

Среди всех выплат и налогов, совершающихся гражданами РФ в пользу государства, земельный налог требует особого внимания. Вопросы, которые касаются данной юридической темы, требуют подробного изъяснения, ведь далеко не всегда понятно, кто, за что и сколько должен платить.

Что такое земельный налог – основные понятия и термины

Земельный налог – это денежные выплаты, которые совершаются физическими и юридическими лицами в государственную казну за право владения земельными участками. Все положения четко описаны в 31-й главе Налогового Кодекса РФ и распространяются на все регионы РФ, но местные власти имеют право их изменять и корректировать в рамках закона.

Земельный кодекс РФ отмечает, что пользование земельными участками в России платное. Согласно этому для вас, как гражданина РФ, налог является обязательным условием владения землей, если:

- вы являетесь владельцем участка земли (документально подтвержденное право собственности);

- вы имеете право бессрочно пользоваться землей (конкретным участком);

- определенная территория земли находится в вашем пожизненном владении.

Другие формы владения землей, например, аренда или временное владение участком, не подлежат налогообложению. В этих случаях уплачивают налоги непосредственные владельцы участков земли.

Все аспекты, касающиеся установления, расчета, льгот и сроков уплаты земельного налога утверждаются органами местных властей, поэтому его еще называют «местным налогом». Выплаты осуществляются также в местные бюджеты.

Объекты земельного налога – это конкретные участки земли, находящиеся во власти территорий с местным самоуправлением, а также городов федерального значения – Москве, Санкт-Петербурге, Севастополе.

Еще важно уяснить, что начисление и уплата налогов на земельные участки проводится отдельно от других налогов и взысканий, установленных законами РФ.

Изменения в расчете земельного налога в 2020 году

Любые государственные изменения нечасто радуют граждан, особенно если они касаются повышения цен, налогов, коммунальных платежей и т. д. Еще до 2016 года величина уплаты налога на землю начислялась в зависимости от балансовой стоимости земельного участка. Она была сравнительно низкой, как следствие – итоговая сумма также не была тягостной для собственников.

В связи со вступившими в силу изменениями, земельный налог в 2020 году начисляется, учитывая кадастровую стоимость участка земли, что предусматривает его возможное увеличение для определенных граждан на солидную сумму.

Но чтобы избежать резкого подъема увеличения налога на землю для населения, было принято решение постепенно повышать фискальную базу – каждый год в течение 5 лет на 20%. То есть при начислении уплаты за 2020 год учитывается стоимость земельного объекта в размере 80% от реальной.

Кадастровая стоимость объекта (еще ее называют налоговой базой) определяется расчетными организациями, учитывая ряд параметров, главные из которых – это местоположение земельной территории, ее предназначение, вид разрешенной деятельности и другие нюансы. Она заносится в реестр недвижимости и напрямую влияет на величину налогов.

Рыночная стоимость участка земли – это цена, установлена собственником-продавцом с учетом рынка недвижимости, и с которой согласен покупатель. Чтобы выгодно ее установить, владельцы часто прибегают к помощи независимых экспертов.

Узнать кадастровую стоимость объекта можно здесь – https://kadastr.ktotam.pro/, заполнив форму с адресом или введя кадастровый номер земельного участка:

Кадастровая стоимость чаще всего выше рыночной приблизительно на 25%, но бывает и еще больше. Более того, расчеты, проведенные разными экспертами, могут отличаться. Все это приводит к тому, что владельцы земельных наделов обращаются в суд с оспариванием оценки кадастровой стоимости, потому как величина налогов на землю получается завышенной.

Если иск был удовлетворен, то проводился перерасчет налогов и налогоплательщик платил меньшую сумму от начисленной ранее за текущий период. Так было до 2018 года включительно, но в 2019 году предусмотрены изменения в этом пункте, смотрите ниже👇.

Земельный налог в 2020 году – что нужно знать налогоплательщикам

В 2020 году изменения и дополнения, касающиеся земельного налога, коснулись 5 направлений.

- Увеличение суммы налога на землю.

Если за предыдущий год налог на землю рассчитывался с учетом 80% кадастровой стоимости объекта, то начиная с 2019 года и далее уже будет учитываться полная стоимость – 100%. То есть до 1.12.2020 население будет платить за предыдущий – 2019 год еще по сниженным тарифам, а когда в 2021 году будет проводиться оплата за 2020, то уже по новым тарифам. - Переоценка кадастровой стоимости.

Уточню, что на момент написания статьи это только в планах. Глава министерства земельных и имущественных отношений по Московской области Аверкиев заявил, что возможно будет проведена переоценка кадастровой стоимости. Это связано с тем, что подобные мероприятия проводились около 7 лет тому назад, а цена земельных участков за это время существенно снизилась. Если это произойдет, то можно ждать снижения кадастровой стоимости земельных объектов, и, соответственно, уменьшения земельного налога. - Реформирование системы кадастровой оценки.

Начиная с 2019 года государство планирует всю деятельность, связанную с оценкой кадастровой стоимости объекта, возложить на государственную структуру «Центр кадастровой оценки». Поскольку раньше этим занимались частные кампании и результаты оценки схожих объектов могли сильно разниться. Чиновники надеются, что подобное нововведение позволит выстроить единый план по оценке земельных участков. - О переоценке имущества.

Еще одно новшество, вступившее в силу с начала 2019 года, касается переоценки имущества. Если раньше гражданин, не согласившийся с суммой начисленного земельного налога, обращался в Ростреестр за переоценкой, то добиться перерасчета можно было на действующий и предыдущий налоговый период. Теперь же, начиная с 1.01.2019, пересчет будет распространяться только на последующие налоговые периоды. - О перерасчете для физических лиц.

Еще об одном, более положительном, изменении, которое касается уплаты земельного налога физическими лицами, читайте в отдельной статье.

Кто обязан платить ЗН, и кто освобожден от его оплаты

Всех налогоплательщиков сбора на землю можно разделить на 2 группы:

- Физические лица – сюда относятся владельцы отдельных участков и индивидуальные предприниматели.

- Юридические лица – к этой категории относятся разные организации и коммерческие структуры.

Каждая из этих групп имеет часть лиц, кто не платит земельный налог, или платит по льготным тарифам.

Организации, которые сюда относятся, можно разделить по типам и направлениям их деятельности:

- социальная сфера;

- религиозное направление;

- наука;

- исследовательские, опытные, научные учреждения;

- бюджетные учреждения Министерства юстиции РФ.

Все они полностью освобождаются от уплаты земельного налога. Уточнить подробности этого списка можно в ФНС.

А также не облагается налогами земля:

- находящаяся в аренде или в срочном пользовании;

- которая входит в водные и лесные фонды РФ;

- с расположенными на ней объектами культуры, истории, науки;

- изъятая из оборота (заповедники, парки, объекты армии и ФСБ, кладбища).

Следующая группа – это категория граждан, которая по законам РФ освобождена от уплаты налога на землю или делает это по сниженным тарифам. Сюда относятся:

- герои СССР;

- пенсионеры – участники военных действий;

- пострадавшие в авариях с выбросом радиоактивных веществ;

- лица, начавшие заниматься сельскохозяйственной деятельностью, им позволено не вносить взносы за землю первые 5 лет.

Как узнать величину налога на землю

Размер суммы для уплаты земельного налога зависит от следующих факторов:

- кадастровой стоимости территории;

- налоговой ставки на землю для конкретного региона;

- наличия или отсутствия льгот у владельца;

- других факторов – доли владения участком, времени его использования.

Ставки по земельному налогу

Налоговым кодексом РФ установлена ставка налогов на землю, точнее говоря, ее верхняя грань. Местные власти имеют право изменять ставки, но только не выше от указанных НК.

ОБРАТИТЕ ВНИМАНИЕ. То есть налоговые ставки на землю региональные власти могут уменьшать (это льготные ставки), но не делать выше!

Ставок есть две, они зависят от типа используемого участка:

- 0,3% от величины кадастровой стоимости – т. н. пониженная ставка. Применяется только к конкретно обозначенным законодательством типам земель – с/х участки, подсобные хозяйства, садовые товарищества, а также территории, предназначенные для строительства жилых домов, коммунальных комплексов (п.3 ст.394);

- 1,5% от общего размера кадастровой стоимости – ставка, применяемая для всех других типов земель.

Узнать ставку налога на землю конкретно для своего региона можно, посетив официальный сайт ФНС https://www.nalog.ru/rn77/service/tax/ или непосредственно отведав местное отделение налоговой службы. Например, налоговая ставка для подсобного хозяйства для примера с Санкт-Петербургом, рассмотренного , будет 0,042%:

То есть в строке поиска нужно ввести тип земель, выбрать категорию плательщиков и система покажет вам нужную ставку.

То есть в строке поиска нужно ввести тип земель, выбрать категорию плательщиков и система покажет вам нужную ставку.

ВАЖНО. Если же для региона не определена своя ставка, то берутся во внимание общие ставки, указанные выше.

Расчет земельного налога

Вопрос как рассчитать земельный налог чуть ли не самый популярный по данной теме. Окончательный расчет проведут местные органы управления после обращения к ним. А сейчас вы самостоятельно можете вычислить сумму для уплаты взноса на землю по следующим формулам.

Размер ЗН=КС*Д*НС*КВ

где КС – кадастровая стоимость участка земли;

Д – доля владения;

НС – налоговая ставка на землю, конкретная для определенного региона;

КВ – коэффициент, который применяется при расчёте, если территория земли была в использовании не целое количество лет.

Некоторым категориям граждан предоставляются определенные льготы, при наличии таковых размер земельных налогов будет вычисляться по формуле:

Размер ЗН=КС*Д*НС*КВ-Л

где Л – льгота на земельный налог.

ВАЖНО. Для каждого отдельного земельного объекта его кадастровая стоимость рассчитывается отдельно. Если участком владеют несколько лиц – доля каждого рассчитывается отдельно.

Примеры расчёта налога на землю

Для наглядности рассмотрим несколько примеров, как правильно рассчитать налог на землю с помощью данной формулы. Допустим, некий гражданин является владельцем с правом собственности определенной территории земли Санкт-Петербургской области, налоговая ставка для которой установлена – 0,3%, а кадастровая стоимость 2 млн рублей.

Чтобы узнать земельный налог за сотку, достаточно разделить общее начисление на количество соток.

Кто и когда может оформить льготы

Земельный налог, как и другие взносы граждан РФ, имеет четко прописанные льготные категории, которые позволяют некоторым группам лиц совершать оплату по меньшим тарифам.

Если говорить о физических лицах, то льготы полагаются:

- инвалидам детства, а также I II групп;

- инвалидам и ветеранам войны;

- героям РФ и СССР;

- участникам ликвидации чернобыльской аварии;

- пенсионерам.

Что касается льгот на земельный налог для организаций, то они прописаны в ст.№395 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ. Каждый регион могут иметь свои дополнительные льготы, утверждены органами местного муниципалитета. Узнать о них, а также уточнить все нюансы по назначению и оформлению, можно в местном представительстве ФНС.

В НК РФ каждой из льгот приписан индивидуальный код, для упрощения заполнения налоговой декларации.

В чем суть льгот? Гражданам разрешено не платить налог, если площадь участка земли составляет 6 или меньше соток. Если больше 6, то от общей площади вычитается 6 соток, и платиться налог только за ту площадь земли, что осталась.

ОБРАТИТЕ ВНИМАНИЕ. При наличии у гражданина двух или более участков он может применить льготу только к одному из них на выбор.

Для этого нужно представить соответствующие документы, что подтвердит право гражданина получить льготы.

Оформление льгот на уплату налога

Чтобы получить полагающиеся от государства скидки, нужно написать заявление о предоставлении льгот по земельному налогу, где указать следующую информацию:

- код налоговой инспекции, к которой относится земельный участок налогоплательщика;

- реквизиты владельца;

- информация о земельном участке;

- ИНН;

- группа инвалидности (дополнительно представить документы, подтверждающие ее);

- сам текст заявления с четко изложенной просьбой и причинами для предоставления льготы.

Скачать данный документ можно здесь – заявление на получение льгот.

Заявление можно представить лично, или через доверенное лицо. Используя другой вариант, нужно иметь доверенность, подтвержденную нотариусом.

Все об оплате земельных налогов

Тема, касающаяся оплаты земельных налогов, вызывает много вопросов. Самые распространенные из них:

Кому платить земельный налог? – Данные средства направляются в бюджет того региона, к которому принадлежит земельный участок.

Как платить налоги на землю? – Это можно сделать, посетив местную ФНС или же посредством интернета: через сайты ФНС, Госуслуг, Сбербанк онлайн или сервис Яндекс.Деньги. Подробнее об оплате читайте .

Сроки, порядок и правила уплаты

Платить налоги на землю нужно в местном регионе, к которому территориально относиться земельный участок.

ОБРАТИТЕ ВНИМАНИЕ. Сроки, обозначенные законодательством для уплаты налога на землю физическими и юридическими лицами, отличаются между собой.

Когда платят земельный налог физические лица? – После того как получат уведомление от НС с указанным суммой налога за землю и сроком уплаты. Согласно изменениям ФЗ №320 от 23.11.2015 оплатить нужно до 1 декабря того года, который наступит после «оплачиваемого». То есть, до 01.12.2020 необходимо внести взнос на землю за 2019 год.

Даже если уведомление не пришло, НС обязуют население самостоятельно обратиться в инспекцию и сообщить о наличии в них земельных участков. Сделать это можно, записавшись на прием через онлайн-сервис https://order.nalog.ru/:

Срок уплаты земельных налогов для юридических лиц совершенно другой, и отличается:

- во-первых – ежеквартальными авансовыми платежами;

- во-вторых – часть платежа за последний квартал нужно будет внести до 1 февраля текущего года.

При неуплате земельного налога налоговый кодекс предусматривает наказания – это пеня по земельным налогам или штраф, размером 20 или 40% от общей суммы, что зависит от тяжести нарушения.

Авансовые платежи

Этот раздел касается только юридических лиц, т. к. авансовые платежи за землю для простых граждан не предусмотрены налоговым кодексом.

Авансовые платежи по земельному налогу – это возможность оплачивать налог на землю авансами (по частям) поквартально на протяжении года.

ОБРАТИТЕ ВНИМАНИЕ. Местные власти могут освобождать фирмы от этой обязанности – вносить платежи ежеквартально. Тогда вноситься полная сумма в конце года.

Что касается сроков уплаты авансовых платежей по земельному налогу в 2019-2020 году, то здесь также местные власти на своей территории могут устанавливать разные даты. Чаще всего эти оплаты осуществляются поквартально, не позднее последнего дня того месяца, что следует за прошедшим кварталом. Узнать о датах для нужного региона можно здесь – https://www.nalog.ru/rn77/service/tax/ – на сайте ФНС, указав в нужной строке код нужного региона.

Например, для жителей Санкт-Петербурга справочная информация по налоговым платежам выглядит так:

На скриншоте указаны сроки уплаты авансов и налога для предприятий этого города.

Каждый авансовый платеж составляет ? от общей начисленной суммы налога на землю за целый год.

КБК земельных налогов 2019-2020

Важной деталью при оформлении/оплате земельного налога являются коды бюджетных классификаций, или сокращенно КБК земельных налогов.

ВАЖНО. При неверном указании любой цифры платеж может быть отправлен с неверным предназначением, что повлечет за собой долгие разбирательства.

Ниже представлены все коды, включая КБК по пеням земельного налога.

Отчетность по оплате налога на землю

Этот раздел опять-таки касается только организаций, так как население не обязано подавать отчеты об оплате земельного налога.

Отчетный документ – декларация по земельному налогу – предоставляется в НС единожды после полной оплаты налога на землю, до 1.02 того года, что следует за подотчетным годом.

Заполняется декларация по форме КНД 1153005 в бумажном или электронном виде – как выберет налогоплательщик.

Скачать документ можно здесь – декларация для отчетности.

Итак, земельный налог – это важный платеж, который должен регулярно совершаться гражданами, а также организациями, имеющими в собственности земельные участки. Исключение составляют лица, освобожденные от уплаты налога на землю. Чтобы получить это право, а также возможность платить по сниженным льготным тарифам, необходимо предоставить соответствующие документы в местные органы ФНС.

Если возникнут какие-то трудности, связанные с уплатой налога на землю или оформлением документов, можно обратиться к специальным службам за юридической помощью.

Земельный налог для физических лиц — порядок расчёта и уплаты с 2020 года

Уплата земельного налога — фискальная обязанность владельцев земли

Сбор налогов в государственную казну начался ещё в древнеримские времена. Деньги, как и записи о государственных долгах и обязательствах, налоговые документы, договоры аренды госимущества, финансовая отчётность магистратов, описи полей, письменные клятвы, решения народных собраний хранились в эрарии (казнохранилище).

При императоре Октавиане Августе доходы из имперских провинций собирались в фиск (латинское слово fiscus означает «корзина»). Денежные потоки стекались в этот единый финансовый центр Римской империи. Из него шли указания о порядке сбора налогов, чеканке монет, делались выплаты и пр.

Цели и задачи фиска заложили историческую основу для формирования налогово-правовой системы в целом ряде государств. В России, например, ещё при Петре I, в 1911 году была учреждена тайная фискальная служба. Чиновники-фискалы служили интересам российской казны и заботились о её пополнении. В их обязанности входило также следить, не допускаются ли недобросовестные действия и злоупотребления при сборе налогов.

Налоги и сборы остаются главным источником доходов государственного бюджета России и бюджетов муниципальных образований. Они регулируются Налоговым кодексом РФ. В 2020 году в него будут внесены существенные изменения, установленные федеральным законом № 63-ФЗ от 15.04.2019. Многие дополнения уже вступили в законную силу.

Среди современных фискальных обязательств граждан, определённых российским законодательством, особая роль отведена налогу на землю для физических лиц. Он направляется в муниципальный бюджет. Обновлённые правила и порядок уплаты земельного налога, в соответствии с его «иерархическим статусом», прописаны в нормативно-правовых актах местных властей.

С 1 января 2020 года физические и юридические лица всех регионов России будут оплачивать налог на землю по новым правилам. Налогооблагаемой базой стала кадастровая стоимость участка, действующая на 1 января отчётного периода.

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте Росреестра в сети Интернет.

Плательщики земельного налога

Обязанность по уплате земельного налога распространяется на всех граждан РФ и организации, в собственности которых есть земельные участки, используемые под производственные, коммерческие или бытовые нужды.

По Налоговому кодексу РФ (статья 388), физические лица становятся плательщиками земельного налога при следующих совокупных обстоятельствах:

- земельные наделы принадлежат гражданам на праве:

- собственности

- постоянного (бессрочного) пользования

- пожизненного наследуемого владения

- участки:

- зарегистрированы а ЕГРН

- признаны объектами налогообложения

Физические лица, пользующиеся участками на праве:

- безвозмездного пользования

- аренды

- безвозмездного срочного пользования

налогоплательщиками не являются.

Объект налогообложения

Объект налогообложения — земельные участки, расположенные в границах:

- муниципального образования

- городов федерального значения:

- Москвы

- Санкт-Петербурга

- Севастополя

на территории которых введён земельный налог.

Не признаются объектами налогообложения (статья 389 НК РФ):

- земельные участки:

- входящие в состав общего имущества многоквартирного дома

- изъятые из оборота

- из состава земель лесного фонда

- занятые водными объектами в составе водного фонда, находящимися в государственной собственности

- земли, ограниченные в обороте законодательством РФ и занятые:

- особо ценными объектами культурного наследия народов РФ

- объектами, включёнными в Список всемирного наследия

- историко-культурными заповедниками

- объектами археологического наследия

- музеями-заповедниками

Налоговая база

Для расчёта налога на землю используется кадастровая стоимость (КС) земельных участков, указанная в ЕГРН. Эта стоимость образует налоговую базу (статья 390 НК РФ).

В качестве величины КС налоговики при расчёте налога применяют то её значение, что актуально на 1 января года, являющегося налоговым периодом.

Кадастровая стоимость, изменённая в течение налогового периода, применяется со дня внесения сведений о ней в ЕГРН по основаниям, возникшим с 1 января 2019 года. Такой порядок применения КС установлен ФЗ № 63 от 15.04.2019.

Таким образом, в случаях, когда в течение налогового периода:

- произошло образование земельного участка

- изменились качественные и/или количественные характеристики ЗУ:

- площадь

- назначения

- разрешённое использование

- категории

- т.п.

при расчёте земельного налога новая кадастровая стоимость ЗУ применяется с даты учёта сведений о ней в ЕГРН.

В течение налогового периода КС может изменяться и по другим причинам:

- исправление технической ошибки в сведениях ЕГРН

- уменьшение КС в связи с исправлением ошибок, допущенных при определении кадастровой стоимости

- оспаривание КС и установление рыночной стоимости объекта налогообложения по решению комиссии при управлении Росреестра

- принятие судом соответствующего решения из-за недостоверности сведений, использованных при определении КС

В таких случаях с 1 января 2019 года для расчёта земельного налога изменённая кадастровая стоимость (как налоговая база) применяется в том же порядке, то есть со дня её учёта в ЕГРН.

Условие налогообложения для всех случаев изменения КС

В случаях, когда при изменении КС:

- произошло уменьшение кадастровой стоимости

- при перерасчёте земельного налога за предыдущие налоговые периоды (до 2020 года) сумма уплаченного налога оказалась больше той, что рассчитана по новой КС

перерасчёт и возврат денежных средств не производится (пункт 17 статьи 396 НК РФ).

Начиная с 2020 года, новые значения кадастровой стоимости, учтённые в ЕГРН, будут использоваться исключительно в следующих налоговых периодах.

Ставки земельного налога

Земельный налог — это прямой налог, то есть обязательный. Он взимается со стоимости имущества налогоплательщика, в том числе с кадастровой стоимости ЗУ.

Для прямых налогов законом устанавливается процент изъятия дохода в пользу соответствующего бюджета. Для ряда прямых налогов предусмотрены:

- льготы по оплате

- полное освобождение в некоторых случаях

Земельный налог уплачивается владельцами ЗУ в местный бюджет, а городах федерального значения (Москва, Санкт-Петербург и Севастополь) — в их городские бюджеты.

Объект налогообложения — участки, расположенные на территории муниципального образования, в котором введён земельный налог.

Сумма земельного налога рассчитывается как произведение кадастровой стоимости земельных участков на ставку налога:

налог = кадастровая стоимость ЗУ х ставка налога

Ставки земельного налога устанавливаются не на федеральном уровне, а местными властями (статья 394 НК РФ).

Законами муниципальных образований определяются:

- земельный налог:

- только на территории муниципального образования

- ставки налога:

- в пределах ставок, установленных НК РФ

- дополнительные налоговые льготы:

- в дополнение к льготам, предусмотренным НК РФ

- порядок и сроки представления документов, подтверждающих право на уменьшение налоговой базы

- наличие или отсутствие отчётных периодов

- порядок и сроки уплаты налога и авансовых платежей:

- с учётом ограничений, предусмотренных НК РФ

Налоговые ставки, принятые в разных муниципалитетах:

- могут отличаться

- могут быть ниже максимальных ставок, установленных НК РФ

Для земельных налоговых ставок невозможно лишь одно — их превышение над базовыми значениями 0.3 % и 1.5% от кадастровой стоимости ЗУ (статья 394 НК РФ).

Налоговая ставка 0.3%

Ставка 0.3% применима для налогообложения в отношении земельных участков:

- из земель с/х назначения

- из земель в составе зон с/х использования в населённых пунктах

- для с/х производства, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (ЖКК):

- за исключением доли в праве на ЗУ, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры ЖКК

- не используемых в предпринимательской деятельности:

- для жилищного строительства

- для личного подсобного хозяйства

- для садоводства

- для огородничества

- ограниченных в обороте, используемых для обеспечения:

- обороны

- безопасности

- таможенных нужд

Примечание

С налогового периода 2020 года ставка земельного налога 0.3% от кадастровой стоимости участков:

- для жилищного строительства

- для ЛПХ

- для садоводства

- для огородничества

распространяется на участки этой группы в только в том случае, если они не используются владельцами для предпринимательской деятельности.

Нарушение требования приведёт к увеличению земельного налога:

- для его расчёта будет использоваться ставка 1.5%

- повышенная ставка будет применяться с отчётного периода, когда местные власти установили факт нарушения

Возврат к минимальной ставке будет возможен после того, как налогоплательщик устранит нарушение.

Налоги на земли общего назначения в СНТ/ОНТ

С 2020 года налогом по льготной ставке не более 0.3% от кадастровой стоимости будут облагаться земли общего назначения (ЗОН) в садоводческих и огороднических некоммерческих товариществах (подробнее ).

Главные условия:

- наличие утверждённой документацией по планировке территории

- ЗОН не должны использоваться в предпринимательской деятельности

К ЗОН относятся участки, находящиеся в собственности или постоянном (бессрочном) пользовании СНТ и ОНТ. Они заняты:

- объектами товариществ

- проездами

- детскими и спортивными площадками

- стоянками

- т.п.

Налоговая ставка 1.5%

Ставка налога 1.5 % применяется для налогообложения в отношении всех других земельных участков.

Правила расчёта земельного налога в 2020 году

1. Новая формула расчёта земельного налога

С 2020 года для расчёта земельного налога используется новая формула. Она учитывает положения федерального закона № 63-ФЗ от 15 апреля 2019 года, связанные с задачей снижения налоговой нагрузки.

Законодательные изменения действуют с момента публикации закона. Они распространяются на правоотношения, возникшие с налогового периода 2018 года.

- Ограничение роста земельного налога

Для участков жилищного строительства с налогового периода 2018 года введён коэффициент 1.1:

- ограничивает ежегодный рост земельного налога для физических лиц не более чем на 10% по сравнению с предшествующим годом

- позволят избежать существенного роста обязательств по уплате земельного налога от периода к периоду

- не применяется в случаях несвоевременного строительства:

- для расчёта земельного налога при затянувшейся застройке участков введены повышающие коэффициенты 2 или 4

- не применяется при расчёте налога для участков ИЖС

Налог не может расти более чем на 10% от показателей прошлого года.

В случае, когда рассчитанный налог за отчётный год окажется выше, чем в предыдущий период:

- налог уплачивается с коэффициентом 1.1 по отношению к сумме налога за предшествующий период

- коэффициент 1.1 учитывает налоговый ограничитель 10%:

- налог за отчётный период = налог за предыдущий период + 10% от налога за предыдущий период = (1 + 0.1) х налог за предыдущий период = 1.1 х налог за предыдущий период

- условия расчёта налога в обоих периодах должны быть сопоставимы:

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

- качественные и /или количественные характеристики земельного участка

- возникновение права собственности на ЗУ не с начала налогового периода

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

- Применение повышающих коэффициентов при расчёте земельного налога при несвоевременной застройке земельных участков

Для земельных участков, на которых ведётся затянувшееся жилищное строительство (несвоевременная застройка), для расчёта земельного налога используются повышающие коэффициенты (подпункты 15-17 статьи 396 НК РФ):

- коэффициенты 2 и 4 — для участков жилищного строительства

- коэффициент 2 — для участков ИЖС

2. Расчёт земельного налога на ЗУ при несвоевременном строительстве

«Наказание рублём» за нарушение сроков застройки земельных участков вполне логично:

- строительство объектов затягивается

- строящиеся объекты не регистрируются в ЕГРН

- имущественный налог на строящийся объект строительства не начисляется

- муниципальная казна не получает причитающийся доход

- недостача в бюджете частично восполняется за счёт увеличенных налогов на землю

Несвоевременное жилищное строительство (не ИЖС)

- Налог с применением повышающего коэффициента 2

налог = 2 х (налоговая база х ставка налога)

Расчёт двойного земельного налога выполняется в случае застройки участка и регистрации объекта по истечении трёхлетнего срока строительства:

- отсчёт времени (трёх лет) начинается с даты государственной регистрации прав на ЗУ

- окончанием срока строительства считается дата регистрации в ЕГРН прав на построенный объект недвижимости

Если до истечения 3 лет собственник уложился в сроки:

- строительство завершено

- права на построенный объект недвижимости зарегистрировано в ЕГРН

сумма налога, уплаченного за трёхлетний период строительства и рассчитанного с использованием повышающего коэффициента 2, окажется больше суммы налога, исчисленной с учётом коэффициента 1.

Разница между суммами налогов признаётся суммой излишне уплаченного налога. Излишек. по усмотрению застройщика (налогоплательщика) или полежит зачёту, или возвращается налогоплательщику в установленном порядке.

- Налог с применением повышающего коэффициента 4

налог = 4 х налоговая база х ставка налога)

Расчёт четырёхкратного земельного налога выполняется в том случае, когда время строительства объекта превысило 3 года.

Расчёт налога начинается с момента, когда участок был зарегистрирован в ЕГРН.

Несвоевременное ндивидуальное жилищное строительство (ИЖС)

- Налог с применением повышающего коэффициента 2

В случае, когда собственник участка ИЖС, завершил возведение жилого дома в течение большего срока, чем положенные 10 лет, налог рассчитывается по формуле:

налог = 2 х налоговая база х ставка налога

Причина уплаты двойного земельного налога — невозможность взимания налога на имущество (объект строительства).

Сумма налога будет снижена лишь тогда, когда жилой дом будет построен и зарегистрирован. Сарай, летняя кухня, баня и незарегистрированное жилое строение спасением от двойного налогообложения не станут.

Льготы по земельному налогу

Федеральные льготы по земельному налогу и по налогу на имущество физических лиц сохранены в полном объёме. Категории граждан, имеющих право на льготы, перечислены в пункте 5 статьи 391 НК РФ.

Ряды льготников пополнили многодетные семьи. Они обладают правом на налоговый вычет в размере кадастровой стоимости 600 м2 площади земельного участка, имеющихся у них.

Уменьшение налоговой базы (налоговый вычет) для льготников всех категорий производится в отношении одного земельного участка:

- по выбору налогоплательщика

- независимо:

- от категории земель ЗУ

- вида разрешённого использования

- местоположения ЗУ пределах территории Российской Федерации

Для реализации налогового вычета нужно направить в любой налоговый орган уведомление о земельном участке, выбранном для льготного налогообложения.

Получить причитающуюся налоговую льготу претенденты смогут за периоды с 2018 года в беззаявительном порядке. Она предоставляется автоматически после оформления статуса:

- многодетной семьи

- инвалидности:

- детской

- 1 и 2 степени

- участников боевых действий

- пенсионера

- владельца хозяйственных построек площадью меньше 50 м2

Если налогоплательщик заметил, что в полученном налоговом уведомлении льгота не учтена, ему нужно направить в ИФНС заявление о несогласии с налогом.

После его рассмотрения налоговый орган направляет в ответ:

- или уведомление о предоставлении налоговой льготы

- или сообщение об отказе в предоставлении налоговой льготы

Заявление о предоставлении льготы подаётся только один раз. Далее льгота действует автоматически.

Описанный порядок утверждён Приказом ФНС России № ММВ-7-21/566@ от 12.11.2019. Он вступает в силу с 3 февраля 2020 года.

Вычет по налогу на имущество физлиц

1. Общие правила

Вычет по налогу на имущество физических лиц — это уменьшение на определённую величину кадастровой стоимости следующих объектов (пункты 3-5 статьи 403 НК РФ):

- квартира и часть жилого дома:

- на кадастровую стоимость 20 м2

- комната и часть квартиры

- на кадастровую стоимость 10 м2

- жилой дом:

- на кадастровую стоимость 50 м2

2. Дополнительный вычет по налогу на недвижимость многодетных семей

На лиц с тремя и более несовершеннолетними детьми будут распространяться как правила, приведенные выше, так и новые правила уменьшения облагаемой базы. Последние вступят в силу 15 апреля 2020 года (часть 6.1 статьи 3 федерального закона № 63-ФЗ).

Дополнительные вычеты

Дополнительно будет уменьшена налогооблагаемая база по следующим объектам:

- комната, квартира и часть квартиры

- на кадастровую стоимость 5 м2 в расчёте на каждого несовершеннолетнего ребенка

- жилой дом или его часть

- на кадастровую стоимость 7 м2 в расчёте на каждого ребёнка

Порядок получения вычета

Все категории льготников могут получить налоговый вычет только для одного из объектов каждого вида (пункт 6.1 статьи 403 НК РФ):

- квартиры

- части квартиры

- комнаты

- жилого дома

- части жилого дома

Это значит, что если гражданин владеет, например, 1 квартирой и 3 комнатами, то для получения вычета по налогу нужно указать:

- или только квартиру

- или одну комнату

Налоговый вычет предоставляется за периоды, начиная с 2018 года (часть 6 статьи 3 федерального закона № 63-ФЗ).

Порядок уплаты земельного налога

Физические лица уплачивают земельный налог на основании налогового уведомления. Оно вместе с квитанцией направляется ИФНС по адресу места жительства налогоплательщика.

Необходимости в самостоятельном расчёте земельного налога нет. Сумму налога будет рассчитывать налоговая инспекция (пункт 4 статьи 391 НК РФ).

Платёжный документ содержит:

- реквизиты для оплаты

- точную сумму налога

В случае, когда расчёт произведен с ошибками, налогоплательщик не несёт никакой административной ответственности. В этом случае нужно уточнить кадастровую стоимость земельного участка. Информация о ней содержится в выписке из ЕГРН, которую можно получить в Росреестре или МФЦ.

Если в налоговом уведомлении обнаружены неточности или недостоверная информация, необходимо отправить в ИФНС заявление с указанием в нём допущенных ошибок:

- недостоверная информация:

- об объекте налогообложения

- о самом налогоплательщике

- неточный адрес объекта

- неверно произведенные расчёты

- завышенная сумма налога

- неправильное указание доли в собственности

- т.д.

Заявление пишется на бланке. Искать его не придётся, так как он оправляется налоговой вместе с уведомлением.

После проверки и подтверждения сведений, указанных в заявлении, ИФНС:

- выполнит перерасчёт суммы налога

- направит новое уведомление в адрес налогоплательщика

Неполучения налогового уведомления ФНС

В случае, когда обладатель недвижимости не получил уведомления об уплате земельного или имущественного налогов за период владения участком или объектом недвижимости, необходимо:

- проявить инициативу

- самостоятельно сообщить налоговому органу о наличии недвижимости:

- это обязанность, установленная законом (пункт 2.1 статьи 23 НК РФ)

- приложить к сообщению копии правоустанавливающих документов на каждый объект недвижимого имущества

Налоговый орган можно выбрать по своему усмотрению. Сообщение представляется однократно. Срок подачи — до 31 декабря года, следующего за истекшим налоговым периодом (календарным годом).

Сообщение можно направить Почтой России или передать при личном обращении в налоговую инспекцию. Попасть на приём удобно по онлайн-записи, воспользовавшись этим сервисом.

Направить сообщение можно также с помощью онлайн-сервисов:

- «Личный кабинет налогоплательщика»

- «Обратиться в ФНС России»

Если в налоговом органе отсутствовали сведения об участке, расчёт платежа будет произведен за тот год, в котором было подано сообщение.

В случае, когда уведомление об уплате земельного или имущественного налога владелец не получил по иным причинам:

- неверно указан адрес налогоплательщика

- уведомление было утеряно на почте

налог будет начислен за все 3 года.

За непредоставление сообщения о неполучении уведомления и сведений об объекте в установленный срок собственник будет привлечён к ответственности и оштрафован.

Размер штрафа составит 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение (пункт 3 статьи 129.1 НК РФ).

Срок уплаты земельного налога

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налогоплательщик уплачивает налог не более чем за 3 налоговых периода, предшествующих календарному году направления налогового уведомления.

Налоговые уведомления в 2020 году за 2019 год налогоплательщики получат в период с апреля по сентябрь.

Для всех регионов России установлен единый срок уплаты имущественных налогов за 2019 год — не позднее 1 декабря 2020 года.

Нарушение сроков уплаты земельного налога повлечёт начисление пени на сумму недоимки за каждый календарный день просрочки. Размер пени — 1/300 от действующей ставки рефинансирования ЦБ РФ.

Налоговая инспекция может применить и другие меры:

- направить работодателю должника уведомление о взыскании задолженности за счёт заработной платы

- наложить на должника ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Примечание

Местные власти сохраняют право назначить в регионе авансовые платежи Окончательная дата выплат за 2020 год при этом сдвигается, но не ранее, чем на 1 февраля 2021 года.

Полезные online сервисы

- Расчёт земельного налога и налога на имущество физических лиц — налоговый калькулятор

- Информация об установленных льготах по земельному налогу — эта страница сайта налоговой службы

- Кадастровая стоимость земельного участка:

- официальный сайт Росреестра

- публичная кадастровая карта — ПКК

- Запись на приём в налоговую инспекцию — онлайн-сервис

- Налоговая задолженность — сайт Госуслуги

- Оплата земельного налога — сервис ФНС

- Сведения о должниках, дела которых находятся в исполнительном производстве — сайт федеральной службы судебных приставов (ФССП России)

Как рассчитывается земельный налог

Для граждан некоторых льготных категорий, а также людей предпенсионного возраста (в течение 5 лет до наступления пенсионного возраста, в том числе досрочно) и пенсионеров, налоговая база уменьшается на кадастровую стоимость 600 кв. м площади земельного участка на одного налогоплательщика в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении.

Кроме федеральной льготы в Москве для некоторых категорий граждан действует дополнительное уменьшение налоговой базы по земельному налогу на одного налогоплательщика на один миллион рублей.

Полностью освобождены от уплаты земельного налога лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока России, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов.

Обратите внимание! Налоговые льготы не распространяются на земельные участки, сдаваемые в аренду.

Для оформления льготы вам потребуются:

- заявление о предоставлении льготы;

- уведомление о выбранных объектах налогообложения;

- документы, подтверждающие право на льготу.

Предъявить документы можно в удобную вам налоговую инспекцию или любой центр госуслуг «Мои документы». Сделать это нужно до 31 декабря того года, начиная с которого будет предоставляться льгота.

В случае если вы уже оформляли московские льготы по земельному налогу, а также федеральные льготы по другим видам налогов, направлять заявление и документы в налоговую не нужно. Если у вас в собственности несколько земельных участков, и вы не предоставите уведомление о выбранных объектах налогооблажения, льгота будет предоставлена в отношении земельного участка с максимальной исчисленной суммой налога.