Содержание

- Дом, баня и 6 соток: о налоговых вычетах для дачников

- Льготы на 6 соток. Кого освободят от налога на землю?

- «Государство от этого не пострадает»

- Кому и как дадут льготу?

- За 6 соток заставят заплатить налог в 30 тыс. рублей?

- Кто должен платить налог?

- Правила расчёта суммы налога

- Процедура оплаты

- Налоговые льготы

- Налог на дачный участок: что нового

- Уплата земельного налога за неприватизированный приусадебный участок

- Итоги

- Земельныйэксперт

- Налогообложение садовых и дачных товариществ

- Налог на имущество

Дом, баня и 6 соток: о налоговых вычетах для дачников

Или баня, или летняя кухня: Минфин разъяснил, как будут применяться налоговые льготы на хозяйственные постройки. Садовода-льготника освободят от налога на имущество только на один дом, а также баню либо другое строение, но оно должно быть не более 50 квадратных метров. Кроме того, чиновники пояснили, как правильно получить налоговый вычет на 6 соток. Экономический обозреватель «Вестей FM» Павел Анисимов изучил рекомендации.

Дачники имеют право на льготу только на один дом и одну хозяйственную постройку. За всё остальное, что есть на садовом участке — баню или сарай — нужно платить налоги, объясняет Минфин. При этом льготники освобождены от уплаты налога на один дом целиком. Но, например, летняя кухня должна быть не больше 50 квадратных метров.

К этому пункту было много вопросов. Дачники полагали, что площадь небольших строений можно сложить, не платя за них налоги: летняя кухня 18 — «квадратов», хозблок — 24, получается меньше налогового вычета.

Некоторые льготники считали, что если они не только пенсионеры, но и инвалиды II группы, значит могут не платить за 2 дома и 2 бани, ведь по закону это разные категории льготников. Минфин объясняет, что льготы не суммируются. То есть собственника освобождают от налогов за один дом — неважно, жилой или нежилой, и ещё одну постройку на выбор — баню или хозблок. Речь идёт только о тех хозяйственных постройках, которые зарегистрированы, говорит председатель Союза дачников Подмосковья Никита Чаплин. То есть они записаны в Единый реестр недвижимости.

ЧАПЛИН: Если вам поступило налоговое уведомление с просьбой оплатить кухню, баню, другую постройку, а у вас есть право на налоговый вычет, вам надо обратиться в налоговую с простым заявлением о том, что у вас есть право на него. И что именно эта летняя кухня или баня является хозяйственной постройкой. Налоговая, уверен, вам пойдёт навстречу.

Многие дачники жаловались, что платят повышенный налог на постройки. Эксперты объясняют: часто летняя кухня или хозблок числятся в базе ФНС как «прочие объекты налогообложения». Поэтому с них берут полпроцента от кадастровой стоимости вместо 0,3%. Налоговики рекомендуют обратиться в инспекцию с документом, который подтверждает, что это — именно кухня. Для этого нужно вызвать БТИ или кадастрового инженера. Специалисты внесут изменения в план участка, рассказывает гендиректор компании Urvista Алексей Петропольский.

ПЕТРОПОЛЬСКИЙ: Нужно заново обратиться в органы технической инвентаризации и обмерить этот объект как некапитальный, если он стоит не на капитальном фундаменте. Если это баня, летняя кухня, то надо указать это в техническом плане и сдать этот план в кадастровую палату, которая внесёт в ЕГРН изменения по типу назначения.

С этого года пенсионеры получили налоговый вычет на 6 соток по земельному налогу. Налоговики напоминают, что льготу можно использовать задним числом, за 2017 год. Надо до 1 июля подать заявление в инспекцию. Если в собственности — несколько участков, надо указать, из какого вычитать 6 льготных соток. Прийти с заявлением нужно и тем, кто стал пенсионером в прошлом году, а до этого никаких льгот не получал. Остальным налоговые инспекторы всё оформят сами.

Льготы на 6 соток. Кого освободят от налога на землю?

«Государство от этого не пострадает»

Проблема завышенных земельных налогов и сообщение о возможных новых льготах были озвучены на большой пресс-конференции с президентом. «Вопрос чрезвычайно важен практически для всех регионов, — сказал в минувший четверг Владимир Путин. — Во всём мире так устроено, и это естественно: собственники имущества его содержат, платят налоги. Это само собой разумеется. А кадастровая стоимость — это рыночная стоимость. И это тоже вполне естественно и правильно. Но что неправильно? Уровни тарифов кадастровых платежей должны быть основаны на реальных доходах населения».

Разобраться с проблемой президент предложил так: «В самое ближайшее время я дам поручение правительству, чтобы оно вместе с депутатами Госдумы приняло решение, согласно которому все те льготные категории граждан, которые получали вычет 10 тыс. руб., получили льготу в натуральном выражении и не платили вообще за все 6 соток никаких налогов. Но этого, считаю, недостаточно. Плюс к этому нужно расширить список за счёт всех пенсионеров по старости. Это будет логично и справедливо. Государство от этого не пострадает».

Кому и как дадут льготу?

Сегодня федеральную льготу по земельному налогу имеют инвалиды I и II групп, «чернобыльцы», участники Великой Отечественной и другие льготники, перечисленные в пункте 5 статьи 391 Налогового кодекса РФ. Все они платят налог на землю, если кадастровая стоимость их земли больше 10 тыс. руб. Участки по цене до этой суммы налогом для них не облагаются. Учитывая предложение президента, теперь льготники будут освобождены от налога на участок размером 6 соток, а также в этот список добавятся пенсионеры по старости (см. инфографику).

Впрочем, впереди ещё подготовка закона, его обсуждение и принятие. А значит, говорить о том, какого размера участки не будут облагаться налогом (6 соток или больше), можно будет лишь после подписания документа.

«Пенсионеров среди дачников больше половины, и освобождение от налога на землю станет для них большим подспорьем, — говорит руководитель аппарата «Союза садоводов России» Людмила Бурякова. — Налог на землю теперь считается от дорогой кадастровой стоимости, а ставку устанавливают местные депутаты в размере от 0,1 до 0,3%. Недавно мы провели мониторинг и выяснили: 83% муниципалитетов определили ставку на максимальном уровне 0,3%! То есть решили взять с людей как можно больше. В рублях это у всех по-разному, всё зависит от кадастровой стоимости участка. Кто-то по ставке 0,3% платит 700 руб., а кто-то и 5 тыс. Лишь в редких случаях местные депутаты решились установить низкую ставку».

«Чтобы пенсионеры и другие федеральные льготники были освобождены от налога на землю в 2018 г., депутаты Госдумы должны успеть принять соответствующие поправки в Налоговый кодекс в текущем 2017 г., — говорит налоговый консультант Марина Емельянцева. — Кроме того, хочу предупредить всех пенсионеров о том, что, даже если закон заработает, для освобождения от налога им придётся обратиться в налоговую инспекцию. Все налоговые льготы в нашей стране носят заявительный характер, и если сам пенсионер не заявит о себе и не предоставит доказательства, что он таковым является, льготу он не получит».

За 6 соток заставят заплатить налог в 30 тыс. рублей?

05 Окт 2006 11671  С наступлением осени среди московских дачников начала хождение очередная страшилка. Мол, в этом году налог на землю поднялся до заоблачных высот. При этом суммы налога называют самые разные — от 10 до 30 тыс. рублей за участок 6 соток.

С наступлением осени среди московских дачников начала хождение очередная страшилка. Мол, в этом году налог на землю поднялся до заоблачных высот. При этом суммы налога называют самые разные — от 10 до 30 тыс. рублей за участок 6 соток.

С наступлением осени среди московских дачников начала хождение очередная страшилка. Мол, в этом году налог на землю поднялся до заоблачных высот. При этом суммы налога называют самые разные — от 10 до 30 тыс. рублей за участок 6 соток. «Известия» выяснили, откуда «ноги растут» у этих слухов. На земельной реформе хотят заработать руководители дачных кооперативов. В Роснедвижимости объяснили, сколько именно надо платить за 6 соток в разных районах Подмосковья. Заодно мы предлагаем читателям простую инструкцию, как рассчитать сумму земельного налога для своего конкретного участка.

Сразу несколько сотрудников «Известий» и их знакомых столкнулись недавно с неприятной новостью — в садоводческих товариществах им сказали, что ставка земельного налога вырастет до запредельных величин. Как правило, исходит дезинформация от председателей дачных кооперативов, собирающих с подопечных им садоводов деньги на уплату земельного налога. Откуда такие цифры — объясняют по-разному. Одни говорят, губернатор Подмосковья Борис Громов своим указом установил драконовские ставки земельного налога, другие — сама земля в этом году так подорожала, что налог на нее исчисляется пятизначными цифрами. Действительности соответствует лишь одно — в 2006 году земельный налог исчисляется по новым правилам.

Поправки в Налоговый кодекс положили конец всяким двусмысленностям с уплатой земельного налога, существовавшим раньше. Теперь налог на землю исчисляется исходя из ее кадастровой стоимости. Того требует статья 32 «Земельный налог» части 2 Налогового кодекса России. Ставку земельного налога устанавливают законодательные собрания на уровне поселений, но в соответствии с тем же Налоговым кодексом она не должна превышать 0.3% от кадастровой стоимости земли.

Садовая-огородная земля по кадастру в нашей стране стоит недорого. Так что настоящие суммы налога могут шокировать лишь самых небогатых дачников. Самая высокая кадастровая стоимость дачной земли — в садовом товариществе «Нива», что расположилось в подмосковных Хим ках, сразу за кольцевой. Там квадратный метр земли «стоит» по кадастру 957.87 рубля, а сотка соответственно больше 3 тыс. долларов. Но годовой налог даже с такой дорогой земли составляет всего 287.36 рубля с сотки.

Загородная земля, оформленная под индивидуально-жилищное строительство, стоит дороже. Но ненамного. В подмосковных поселениях с численностью населения не более 10 тыс. человек, к которым приписана большая часть частных домов и коттеджных поселков, ее кадастровая стоимость не превышает 2160 рублей за кв. метр.

Да и то на самом престижном «Рублево-Успенском» направлении. Стоимость квадратного метра под некоторыми частными домами в Москве и крупных городах Подмосковья может достигать 7 389 рублей. Налог для владельцев такой земли действительно высок — иногда доходит до 2 тыс. рублей с сотки. Но это скорее исключение, чем правило.

Поборы на уплату земельного налога, что устраивают председатели кооперативов с дачников, по большей части незаконны. Граждане должны сами уплачивать налог на принадлежащие им земельные участки. Причем особо беспокоиться по этому поводу не следует. Придет уведомление из налоговой инспекции — заплатите. Там и сумма налога будет указана. Исключением являются владельцы боксов в гаражных кооперативах, а также неоформленных дачных участков, что находятся в составе садовых товариществ. Вместо них земельный налог действительно платят председатели дачных и гаражных кооперативов. Хотите проконтролировать, какой земельный налог они платят государству на самом деле, читайте инструкцию.

Как самому рассчитать сумму земельного налога

Самое сложное из того, что для этого потребуется, это узнать кадастровую стоимость принадлежащей вам земли. Сделать это можно двумя способами. Во-первых, обратившись за справкой в районный отдел Федерального агентства кадастра объектов недвижимости, имея при себе документ о праве собственности на землю и кадастровый план участка. Во-вторых, на сайте агентства. Там в левом верхнем углу располагается ссылка на интерактивную кадастровую карту России. С ее помощью, последовательно сужая круг поиска, нужно найти свой земельный округ. После чего в нижней части экрана перейти по ссылке поиска конкретного участка. Активизировав ее, попадаете на страничку, где надо ввести кадастровый номер своего земельного участка. В итоге получите информацию о категории принадлежащей вам земли, площади и кадастровой стоимости участка.

Если же вы не оформляли свой дачный участок в собственность, не проводили землеустроительные работы, а из всех правоустанавливающих документов на землю у вас лишь подписанная председателем садового товарищества справка, то вам поможет сводная таблица по правовым актам, определяющим стоимость земли в садовых товариществах в разных регионах. Ее также можно найти на сайте www.kadastr.ru.

Ольга Нестерова, начальник управления оценки Роснедвижимости:

«Земельный налог на дачные 6 соток не может превышать 1722 рублей»

вопрос: В этом году земельный налог рассчитывается по-новому. Садоводы опасаются, что за участок размером в 6 соток им насчитают десятки тысяч налога. Справедливы ли эти опасения?

ответ: Такого нет и быть не может. Действительно, с 2006 года земельный налог рассчитывается исходя из кадастровой стоимости земли. Но самая высокая кадастровая стоимость дачной земли в Подмосковье составляет 957.87 рубля за квадратный метр. Даже исходя из максимальной ставки земельного налога для садово-огородных товариществ (0.3% от кадастровой стоимости), за самую дорогую сотку ее владелец заплатит 287.36 рубля в год. Иными словами, чтобы налог для дачника составлял десять и более тысяч рублей, садик должен быть размером с футбольное поле.

в: Может быть, земля под жилыми домами или гаражами дороже?

о: Действительно, земля под гаражами дороже, но ненамного, да и площадь участка под ними меньше. А самая дорогая земля в Подмосковье под объектами ИЖС по кадастру стоит 7389 рублей за квадратный метр. Легко догадаться, что располагаются такие участки на Рублевке. Владелец дома и 15 соток на такой дорогой земле действительно заплатит примерно 33 тысячи рублей земельного налога. В остальных районах Подмосковья земля дешевле. А минимальная кадастровая стоимость квадратного метра земли под ИЖС составляет 55 рублей.

в: А кто определяет кадастровую стоимость земли и кто устанавливает ставку налога для дачников?

о: Кадастровую стоимость земли определяет Федеральное агентство кадастра объектов недвижимости на основе рыночных данных. Правда, кадастровая стоимость ниже цен на землю на рынке. А годовая ставка земельного налога устанавливается законодательными органами местного самоуправления. Где-то она больше, где-то меньше, но в соответствии с Налоговым кодексом она не должна превышать 0.3% от кадастровой стоимости земельного участка. Соответственно и сборы от налога идут в местные бюджеты.

в: Как, когда и кому надо платить налог на землю?

о : Когда придет срок уплаты земельного налога, на домашний адрес владельцев жилых домов, дач и гаражей придет уведомление из налогового органа. Порядок уплаты земельного налога — раз или два раза в год — устанавливают опять-таки органы местного самоуправления. Получив уведомление, вы можете или заплатить налог по прилагаемой платежке, или оспорить сумму. Впрочем, можно и самостоятельно рассчитать свою налогооблагаемую базу. Узнайте кадастровую стоимость земли в справочной базе на сайте Роснедвижимости. Для этого нужно всего лишь знать кадастровый номер своего участка.

Еще больше полезной информации из мира недвижимости на нашем Youtube — канале Недвижимость+

Обладатели дачных участков должны ежегодно платить земельный налог, а также налог на дачный домик и другие постройки.

Такие налоги рассчитываются по определённым правилам, которые зависят от законов конкретного региона или муниципалитета, а также от параметров самого дачного участка и построек на нём.

Дорогие читатели! Каждый отдельный случай индивидуален, поэтому вы можете уточнить информацию у наших юристов. Звонки на все номера бесплатны.

- 8 (800) 600-36-07 – Регионы

- +7 (499) 110-86-72 – Москва

- +7 (812) 245-61-57 – Санкт-Петербург

Кто должен платить налог?

Согласно п. 1 ст. 388 Налогового кодекса РФ, земельный налог необходимо оплачивать следующим категориям дачников:

- Собственникам дачных наделов;

- Обладателям права бессрочного использования дачного надела;

- Пользующимся дачным наделом по праву пожизненного наследуемого владения.

Физические лица, пользующиеся дачными участками, предоставленными таким лицам местными властями в безвозмездное пользование (как срочное, так и бессрочное) не оплачивают земельный налог.

Также не оплачивают земельный налог лица, арендующие дачный участок у местных органов власти, так как арендная плата властям заменяет земельный налог.

Налог, которым облагаются дачные постройки, оплачивают только собственники таких построек, согласно ст. 400 НК РФ.

Правила расчёта суммы налога

Для того, чтобы рассчитать величину налога, подлежащего оплате, нужно налоговую базу (НБ) по конкретному виду налога умножить на ставку налогообложения (НС), выраженную в процентах, и разделить полученный результат на 100%. Налог = (НБ*НС)/100%.

Налоговым периодом для земель и недвижимости дачных участков считается календарный год.

Налоговая база

При вычислении величины земельного налога на дачный участок за налоговую базу могут приниматься, согласно п. 1 ст. 390 и п. 8 ст. 391 НК РФ, следующие величины:

- Кадастровая стоимость дачного надела;

- Нормативная стоимость дачного надела.

Нормативная цена определяется муниципальными органами власти и зависит от времени владения дачей и её размера, выступает в качестве налоговой базы только для тех дачных наделов, которые не поставлены на кадастровый учёт.

При нахождении дачного участка на кадастровом учёте за налоговую базу принимается кадастровая стоимость надела на первое января текущего года, а изменения такой стоимости в течение года при расчёте величины налога не учитываются.

При расчёте налога на дачную недвижимость (дом, гараж и хозяйственные постройки), в качестве налоговой базы может быть принята:

- Кадастровая стоимость зданий;

- Инвентаризационная стоимость зданий.

Для вычисления размера дачного налога по кадастровой стоимости необходимо, чтобы строения на дачном участке состояли на кадастровом учёте в органах Росреестра. Данную стоимость берётся из сведений ЕГРН на первое января расчётного года, согласно п. 1,2 ст. 402 НК РФ.

Рассчитывать налог на дачный участок по инвентаризационной стоимости можно только до 2020 года, до этого времени все земельные наделы должны быть поставлены на кадастровый учёт.

Для жилых строений, расположенных в границах дачных и садовых наделов земли, полагается вычет в размере кадастровой стоимости (КС) пятидесяти кв. м. данных строений, в соответствии с п. 5 ст. 403 НК РФ. То есть, НБ = КС – КС(50м2).

Если на даче жилой дом вместе с гаражом или иными постройками оформлен как единый комплекс недвижимости, то для такого комплекса полагается вычет в размере одного миллиона рублей. Местные органы власти вправе уменьшить налоговую базу за счёт увеличения данных вычетов.

Нежилые хозяйственные постройки площадью до 50 кв. м. на дачных

участках не облагаются налогом, согласно п. 1 ст. 407 НК РФ, а имеющие большую площадь – не имеют налогового вычета, как жилые строения.

Согласно ст. 404 НК РФ, налоговая база, рассчитываемая по инвентаризационной цене дачной недвижимости, рассчитывается как произведение такой цены на специальный коэффициент-дефлятор. Инвентаризационная стоимость берётся на основании данных, поступивших в налоговые службы до начала марта 2013 года.

Значение коэффициента-дефлятора определяется правительством на каждый год. В 2017 году он равен 1,425.

Налоговая ставка

Ставка по земельному налогу не может превышать 0,3% для дачных наделов, согласно п. 1 ст. 394 НК РФ, но может быть уменьшена местными властями для отдельных категорий населения.

Для жилых домов, расположенных в границах дачных наделов, налоговая ставка составляет 0,1%, в соответствии с п. 2 ст. 406 НК РФ.

Согласно п. 3,5 ст. 406 НК РФ, муниципальные органы власти могут изменять налоговую ставку для дачной и садовой недвижимости путём увеличения её в максимум в три раза или обнуления в зависимости от следующих факторов:

- Кадастровой стоимости объекта;

- Вида недвижимости;

- Места нахождения недвижимости на карте региона;

- Природной ценности окружающих территорий.

При расчёте налога по инвентаризационной стоимости дачной недвижимости, налоговые ставки устанавливаются органами власти муниципальных и поселковых образований в зависимости от величины налоговой базы следующим образом:

- При налоговой базе до 300 тысяч рублей ставка может быть до 0,1%;

- При налоговой базе от 300 до 500 тысяч рублей ставка может быть в пределах от 0,1% до 0,3%;

- При налоговой базе более 500 тысяч рублей ставка может быть в пределах от 0,3% до 2%.

Если местные органы власти не установили конкретные размеры ставки для расчёта дачного налога по инвентаризационной цене недвижимости, то налоговая ставка устанавливается, согласно п. 6 ст. 406 НК РФ, в размере:

- 0,1% для налоговой базы до 500 тысяч рублей;

- 0,3% для налоговой базы более 500 тысяч рублей.

Налоговая ставка изменяется местными властями в зависимости от ценности территории, категории владельцев дач и экономической ситуации в муниципалитете.

Процедура оплаты

Согласно п. 1 ст. 397 и п. 1 ст. 409 НК РФ, оплату земельного и имущественного

налогов владелец дачного участка должен производить до начала декабря года, следующего после расчётного. Физические лица уплачивают налог на основании извещения, который направляет таким лицам налоговая служба.

Если владельцы дач несогласны с рассчитанными сотрудниками налоговой службы размерами налогов, например, из-за неприменения ряда вычетов и льгот, положенных в данном регионе, такие владельцы вправе написать жалобу в прокуратуру или обратиться в суд, приложив к заявлению самостоятельно рассчитанные величины налогов.

В случаях прекращения владения дачным участком до завершения календарного года, уплата налога происходит только за месяцы фактического владения.

Для этого сумма налога, рассчитанная за год, в котором было прекращено владение дачей, делится на 12 месяцев и умножается на число месяцев года, прошедших до прекращения права владения.

Важно помнить, что календарный месяц учитывается при расчёте налога в случае, если владение дачным участком было прекращено до 15 числа месяца, согласно п. 7 ст. 396 НК РФ.

Продажа доли в квартире другому собственнику происходит по максимально упрощенной схеме.

В каких случаях можно использовать землю без ее предоставления и установления сервитута? Мы рассказали об этом .

Некоторые категории населения имеют возможность бесплатно получить землю под ИЖС. Алгоритм вы найдете в нашей статье.

Налоговые льготы

Согласно п. 5 ст. 391 НК РФ, для следующих категорий населения налоговая база по земельному налогу подлежит уменьшению на 10 тысяч рублей:

- Герои СССР и РФ;

- Лица, награждённые орденом Славы;

- Инвалиды 1-й и 2-ой группы;

- Инвалиды с детства;

- Ветераны и инвалиды Отечественной войны;

- Участники боевых действий;

- Ликвидаторы Чернобыльской аварии;

- Участники ядерных испытаний, перенёсшие лучевую болезнь.

Также полностью освобождаются от земельного налога коренные народы Крайнего Севера при условии, что дачные участки используются представителями таких народов для сохранения их традиционного уклада жизни, в соответствии со ст. 395 НК РФ.

Налоговые льготы на дачную недвижимость вправе получать только те лица, которые не используют дачную недвижимость для образования и функционирования небольших предприятий с целью извлечения прибыли, согласно п. 2 ст. 407 НК РФ.

Льгота в виде полного освобождения от уплаты налога на дачную недвижимость, вне зависимости от площади такой недвижимости, предоставляется следующим лицам:

- Герои России и СССР;

- Обладатели всех трёх степеней ордена Славы;

- Инвалиды 1-й, 2-ой группы;

- Инвалиды с детства;

- Ветераны ВОВ;

- Ликвидаторы Чернобыльской аварии;

- Профессиональные военные, отслужившие более 20 лет в вооружённых силах РФ;

- Участники ядерных испытаний;

- Члены семей погибших военных;

- Пенсионеры по возрасту;

- Ветераны Афганской войны.

Законодательные органы муниципальных и поселковых образований вправе устанавливать дополнительные льготные категории населения, в частности, во многих регионах многодетные семьи также освобождены от налога на недвижимость.

Если гражданин из льготной категории обладает несколькими дачными участками, то он выбирает один из них, и льгота будет применяться ко всем постройкам выбранного участка.

Важно помнить, что наличие у физического лица нескольких оснований для освобождения от налога не увеличивает число участков со льготным налогообложением, принадлежащих данному лицу.

Итак, дачные земельные участки облагаются земельным и имущественным налогом, база для которого рассчитывается по кадастровой стоимости объектов, а ставка регулируется местным законодательством. При оплате налога по извещению налоговой службы важно проследить, чтобы все федеральные и местные льготы и вычеты были учтены в расчёте дачных налогов.

Не нашли ответа на свой вопрос? Звоните на телефоны горячей линии. 24 часа бесплатно!

В статье рассмотрим, по каким ставкам рассчитывается налог на приусадебный земельный участок в 2018 г. и какие категории граждан претендуют на уменьшение платежей.

Налог на дачный участок: что нового

Налог на дачную землю взимается по правилам, установленным в гл.31 НК и правовых актах муниципалитетов. В п.1 ст.388 НК указано, что по общему правилу граждане платят налог за те участки, которыми они владеют по праву:

- собственности;

- пожизненного наследуемого владения;

- постоянного пользования.

Важно!

Такие права должны быть подтверждены соответствующими документами и зарегистрированы в ЕГРН.

Базой для расчета налога выступает кадастровая стоимость участка. Это закреплено в ст. 391 НК. Эта стоимость зависит от того, где расположена земля и как ее разрешено использовать.

Важно! По действующему в 2018 г. закону от 15.04.1998 № 66-ФЗ приусадебные земельные участки подразделяются на дачные, садовые и огородные. С 2019 г. начинает действовать новый закон от 29.07.2017 № 217-ФЗ, который упраздняет понятие дачного участка.

В 2018 г. в отношении ставок налога с приусадебного участка изменений не произошло. Как и прежде, максимальный размер налога равен 0,3% (ст.394 НК). Местные власти наделены полномочиями снижать этот показатель по своему усмотрению.

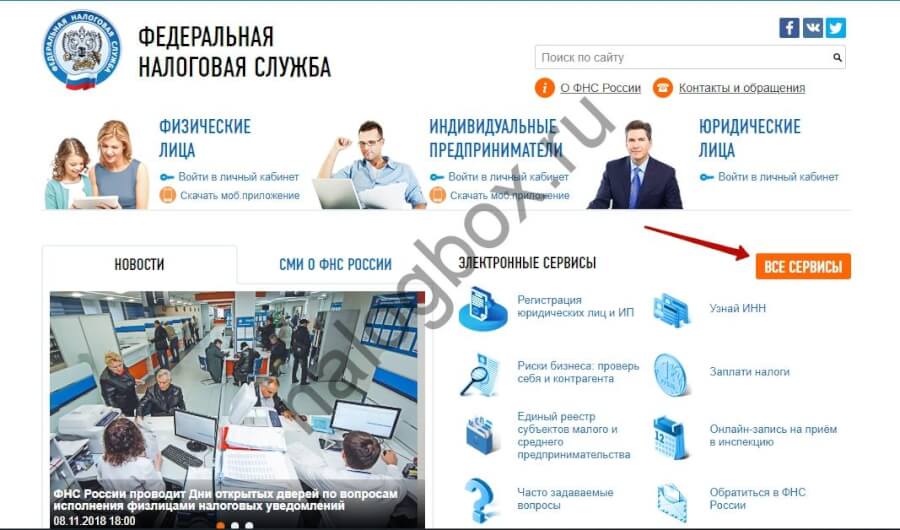

На сайте ФНС все данные о ставках и льготах по налогу на приусадебный участок в России сведены в единый сервис. Он доступен в разделе электронных ресурсов. Путь:

- На главной странице выбираете «Все сервисы».

![]()

![]()

![]()

![]()

- Спускаетесь вниз по странице до нужного сервиса.

![]()

![]()

![]()

- Выбираете вид налога, период и муниципальное образование, где расположен ваш садовый участок.

Пример 1

У Алексея 7 соток оформлены в собственность. Земля находится в г. Туле. Кадастровая стоимость составляет 514 745 руб. Решением Тульской Гор. Думы от 13.07.2005 № 68/1311 на 2017 г. установлена ставка налога на приусадебный земельный участок и огород в размере 0,2%.

Таким образом, за 2017 г. Алексею без учета льгот налоговая насчитает платеж в размере 1 029,49 руб. (514 745 × 0,2%). Срок внесения денежных средств — по 03.12.2018.

Важное изменение, которое появилось в 2018 г. — размер налогового вычета. Раньше он имел денежное выражение —10 000 руб. Начиная с отчетного периода 2017 г. льготные категории граждан получают возможность не оплачивать налог на дачный участок 6 соток. Если площадь участка больше, то начисления производятся на разницу. Вычет применим только к одному участку.

Полный перечень федеральных льготников приведен в п.5 ст.391 НК. Это инвалиды, чернобыльцы, пенсионеры и др.

Пример 2

Алена Степановна пенсионерка. За 2016 г. за свой участок 8 соток она перечислила налог в полном объеме. А за 2017 г. в связи с введением льгот сумма к уплате будет значительно меньше. Кадастровая стоимость участка Алены Степановна составляет 593 600 руб., т.е. 74 200 руб. за сотку. Посчитаем сумму к уплате при ставке 0,3% с применением вычета:

(593 600 — 74 200 × 6) × 0,3% = 445,2 (руб.)

Уплата земельного налога за неприватизированный приусадебный участок

П.7 ст.1 Земельного Кодекса РФ устанавливает принцип платности использования земли. Это значит, за любое использование земельного участка должны взиматься деньги: налог или арендная плата.

Категории граждан, с который взимается земельный налог на дачу, мы перечислили выше. Это собственники участков, землевладельцы и землепользователи. Таким образом, если участок не приватизирован, но гражданин владеет им на праве постоянного пользования или пожизненного владения, налог уплачивается.

В других случаях необходимо разбираться, кому по закону принадлежит дачная земля. Например, если участок находится в собственности СНТ, именно оно как юр. лицо является плательщиком налога.

Итоги

- Налог на землю для дачников взимается, если они владеют участком на определенных правах.

- Базой для расчета служит кадастровая стоимость.

- Максимальная ставка 0,3% может быть уменьшена по решению местных властей.

- С 2018 г. применяются вычеты в размере кадастровой стоимости 600 кв. м одного участка.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Земельныйэксперт

Налогообложение садовых и дачных товариществ

31945

Налог на имущество

Объектом налогообложения может выступать дом, квартира, комната или гараж. Налог на имущество садового и дачного земельного участка взимается только за те постройки, которые возведены на территории.

Некоторые группы граждан могут быть освобождены от уплаты налога на имущества. Не облагаются налогом строения, расположенные на садовом или дачном участке, площадью до 50 квадратных метров, включая хозпостройки такого же размера.

Ставка по налогу на имущество устанавливается муниципалитетом, поскольку данный вид сбора является местным. В качестве налоговой базы берется стоимость недвижимости:

- до 300 тыс. рублей — до 0.1%;

- от 300 тыс. рублей до 500 тыс. рублей — от 0,1 до 0.3%;

- свыше 500 тысяч рублей — от 0,3 до 2.0%.

Налоговая декларация подается ежеквартально в виде авансовых отчетов, а оплата производится не позднее 30 марта следующего года.

Плательщиком налога на имущество в отношении участков, состоящих в сообществе, выступает объединение. Для земель, находящихся в распоряжении сообщества, ставки устанавливаются административным аппаратом.

Налог на садовые и дачные земли

Согласно гл. 30 НК РФ наделы, входящие в состав дачного сообщества или СНТ облагаются налогом на землю так же как и другие виды собственности. Особенность налогообложения таких наделов заключается в том, что платежи производит садовое или дачное сообщество за счет целевых взносов со стороны участников объединения.

Налоговые ставки устанавливаются муниципалитетом, поскольку данный вид сборов является местным. Для некоторых групп граждан предусмотрены льготы.

Размер налога устанавливается на основании кадастровой стоимости территории и с учетом классификации земель по целевому использованию.

Исчисление происходит путем умножения налоговой базы и текущей ставки.

Для садовых и дачных наделов такая ставка составляет максимально 0,3% от кадастровой стоимости. Налоговая база определяется как кадастровая стоимость территории на начало года, считающегося налоговым периодом, за вычетом налоговых льгот.

Сумма налога, которая подлежит оплате, указывается в соответствующем отчете – налоговой декларации по земельному налогу. Срок ее предоставления не позже 1 февраля года, следующего за отчетным периодом.

Ставку по налогу на землю, находящуюся в собственности товарищества, определяет административный орган.

Налог на доход физических лиц

Сообщество садоводов или дачников является некоммерческой организацией, однако в объединении могут быть трудоустроены граждане, выполняющие различные виды трудовой деятельности. В этой связи, как любой работодатель, СНТ обязано оплачивать все налоговые обязательства, которые возникают у него. К таковым можно отнести налог на доходы физических лиц, пенсионные сборы и другие виды налогообложения.

НДФЛ исчисляется в размере 13% от заработной платы сотрудника. Перед этим в обязательном порядке производится стандартный налоговый вычет.

Для отдельных групп граждан устанавливается льготный порядок налогообложения. Владельцы наделов могут быть освобождены от уплаты налогов в полном объеме, частично или база для начисления будет уменьшена за счет произведенных вычетов. Право на соцподдержку имеют:

- герои СССР и РФ, полные кавалеры ордена Славы;

- граждане с инвалидностью;

- инвалиды с детства;

- участники ликвидации техногенных катастроф и пострадавшие жители (на ЧАЭС, Семипалатинском полигоне и объединении «Маяк»);

- ветераны ВОВ и участники боевых действий.

Для того чтобы получить право на льготу, гражданин должен обратиться в налоговую инспекцию, подготовить документы, которые необходимы для подтверждения его статуса и подать заявление на освобождение от уплаты налога. Сотрудник службы проверяет пакет бумаг, принимает заявление, и обратившийся гражданин освобождается от обязательств по уплате соответствующего налога.

Заключение

В завершении сказанного можно сделать ряд выводов:

- Имущество, которое располагается на земельных наделах садоводческого или дачного сообщества, как и любое другое является объектом налогообложения.

- Плательщиком в данном случае выступает СНТ, а не сам владелец надела. Оплата производится за счет средств, которые поступают в кассу сообщества в виде целевых взносов.

- Чтобы произвести платеж, товарищество обязано предоставить в налоговую инспекцию соответствующую декларацию, в которой указать сумму к оплате. Декларация предоставляется ежеквартально.

- Начисления налога на имущество зависят от стоимости объекта и соответствующей ставки.

- Земельный налог также является обязательным к оплате, и исчисляется по ставке, которую назначает административный орган. По земельному налогу тоже предоставляется декларация.

- Размер налога определяется с учетом кадастровой стоимости участка и установленной ставки, которая не должна превышать 0,3%.

- Как все юридические лица, СНТ принимает на себя обязательства по уплате налога на доходы физических лиц в размере 13% от начисленной заработной платы. Средства выплачиваются с заработных плат сотрудников, которые выполняют необходимую трудовую деятельность в сообществе.

- Не все граждане обязаны оплачивать указанные налоги. Отдельные группы участников товарищества освобождаются от налогообложения при наличии соответствующих оснований, к примеру, свидетельства об инвалидности, ветеранского удостоверения.

Наиболее популярные вопросы и ответы на них по налогообложению садовых и дачных товариществ

Вопрос: Здравствуйте, меня зовут Павел. Хотел бы уточнить один вопрос. Дело в том, что я состою в садоводческом товариществе и своевременно плачу целевые взносы.

В начале года, на общем собрании участников правление нам пояснило, что налог на землю оплачивает товарищество из этих средств. Сейчас мне пришла квитанция на оплату налога домой. Получается, что оплачивать должен я и до сих пор никаких средств внесено не было.

Подскажите, как платит налог на землю садовое товарищество? Необходимо ли мне оплачивать деньги или следует обратиться в правление для решения вопроса?

Ответ: Здравствуйте, Павел. В гл. 30 НК РФ говорится о том, что садоводческое товарищество так же как и другие организации принимает на себя обязательства по уплате земельного налога за наделы сообщества. Данный налог оплачивается после того, как будет сдана вся отчетность в виде деклараций.

Оплата начислений, как вам и сообщило правление, происходит из тех средств, которые поступают в кассу СНТ в виде целевых взносов. Если ваше сообщество не производит такой оплаты, то оно нарушает свои обязанности и все штрафы, пени, начисленные на сумму платежа, оплачивает уже из личных средств.

Исходя из этого, оплачивать пришедшую квитанцию вам не следует. Более того, срок подачи декларации – 30 марта, а значит, оплата производится после этой даты. Так что никаких платежей вам сейчас не может быть начислено.

Список законов

1. Правда ли, что введен какой-то новый побор за сараи и бани?

Такую инициативу упорно приписывают Минфину. Возмущению дачников не было предела — скоро и за заборы платить заставят!

Минфин нового налога не вводил. Было лишь письмо ведомства, где давались разъяснения, какие льготы по налогу на имущество есть у пенсионера, если у него на садовом участке несколько хозяйственных построек. Тут для некоторых граждан и оказалось сюрпризом, что за хозпостройки вообще надо платить.

Новшества здесь нет.

— Хозяйственные строения и сооружения на садовых и дачных участках действительно, согласно Налоговому кодексу, облагаются налогом на имущество физических лиц, — объясняет адвокат Светлана Жмурко. — Так же как жилые дома и строения, гаражи.

Но есть детали. Во-первых, не все такие постройки считаются недвижимостью, а стало быть, подлежат налогообложению. Во-вторых, есть льготы. В итоге получается, что за большую часть хозпостроек платить не надо, если знать и грамотно использовать российское законодательство.

2. За что все-таки надо платить?

Первое и главное — налог начисляют только за те постройки, на которые оформлено право собственности. Оформлять же его необходимо не всегда. Федеральная налоговая служба в очередных своих разъяснениях* приводит примеры таких строений, которые не регистрируются в Едином государственном реестре недвижимости и за которые налог не платится:

теплицы,

хозблоки,

навесы,

некапитальные строения,

временные сезонные сооружения.

Из остального — опять же при условии, что вы законопослушный гражданин и все это добро зарегистрировали, — налог вам начислят на:

дом площадью более 50 кв. м (50 кв. м — полагающийся всем владельцам домов и дач налоговый вычет); т. е. если площадь дачи 60 кв. м, налог рассчитают на 10 кв. м, а если 45 кв. м — вы за нее вообще платить не будете;

хозпостройки площадью более 50 кв. м (в этом случае вычет в 50 кв. м не предоставляется) — правда, на шестисоточных участках такие подсобные хоромы обычно не встречаются, это больше касается коттеджных поселков;

хозпостройки площадью до 50 кв. м, за вычетом одной. На одну такую постройку всем собственникам полагается льгота — налог не платится;

капитальный гараж (не навес).

ВАЖНО

У некоторых категорий граждан есть дополнительные льготы. Например, пенсионеры могут не платить налог за жилой дом/дачу и гараж, если эта недвижимость у них в одном экземпляре. Если дач две, за одну налог платить придется.

Регионы вправе вводить дополнительные налоговые льготы — в том числе для садоводов и дачников. Часто на местах есть такие льготы для многодетных семей — справки можно навести в своей налоговой.

Очень важный момент: льготы по налогам у нас в большинстве случаев «по умолчанию» не предоставляются. Надо самим о себе позаботиться и принести в налоговую заявление и подтверждающие право на льготу документы.

3. Могут ли начислить налог на незарегистрированные постройки?

Федеральная налоговая служба неоднократно давала по этому поводу разъяснения. Ответ однозначный — нет.

— Если садовый дом или баня — постройки капитальные, но в собственность не оформлены, налог на них не начисляют, — поясняет Светлана Жмурко.

Тут в законах есть лазейка. Налог на имущество дому не пришьешь. Нет официальных данных о собственнике постройки — нет и налога.

В некоторых регионах дачников запугивают: вот сфотографируют всю вашу незарегистрированную недвижимость с воздуха и передадут данные в налоговую. Передать могут. Но и налоговики, и другие официальные лица вправе лишь порекомендовать гражданину оформить понастроенное подобру-поздорову. Регистрация прав собственности у нас носит заявительный характер. Штрафных санкций против тех, кто этого делать не желает, законодательством не предусмотрено.

Исключение — земля под индивидуальное жилищное строительство. Если такой участок приобретен после

1 января 2005 г. и в собственности более 10 лет, а дом на нем так и не появился (или не зарегистрирован), то владельцу могут пришить нецелевое использование земли. Возможные штрафные санкции в этом случае — земельный налог начислят в двойном размере.

*Информация ФНС «О налоге на имущество физических лиц в отношении хозяйственных построек» (март 2018 г.).

Напоминалка «КП»

На участке баня и сарай? Будешь платить налог!

{kind=link}

{kind=link}

{kind=link}

{kind=link}