Расчет 6-НДФЛ ежеквартально представляется налоговыми агентами в ИФНС. Как заполняется строка 140 «Сумма удержанного налога» раздела 2 Расчета расскажем в этой статье.

Содержание

- Раздел 2 и строка «140» 6-НДФЛ – общий порядок заполнения

- Чему равна строка «140» в 6-НДФЛ

- 6-НДФЛ: строка «140», строка «70» – должны ли совпадать?

- Строка 130 в 6-НДФЛ — что туда входит и как ее заполнить?

- Строка 130 6-НДФЛ — что туда входит?

- Подсказки по строке 130

- Итоги

- Строка 130 формы 6 ндфл порядок заполнения

- Что отражается в строке 130?

- Если прибыль не выплачивается

- Заполнение строки при не облагаемом доходе

- Строка 130 6-НДФЛ: пример заполнения

- В строке 130 6-НДФЛ сумма с вычетом или без?

- Выплаченный аванс (зарплату за первую половину месяца) в строке 130

- Пример заполнения строки 130

- Как заполнить строку 130 в 6-НДФЛ

- Строка 130 6-НДФЛ: что туда входит?

- Строка 130 в 6-НДФЛ образец заполнения

- Последние разъяснения о порядке заполнения формы 6-НДФЛ

- Основные нюансы заполнения разд. 1 формы 6-НДФЛ

- Самые распространенные ошибки в разд. 1 формы 6-НДФЛ.

- Основные нюансы заполнения разд. 2 формы 6-НДФЛ.

- Обзор последних писем контролирующего органа с учетом самых распространенных ошибок в разд. 2 расчета по форме 6-НДФЛ.

- Комментарии читателей

- Строка 140 в форме 6-НДФЛ — особенности заполнения

- Cтрока 140 в 6-НДФЛ — чему равна?

- Заполнение второго раздела

- Внесение информации в строку в случае разных ставок

- Отражение патента

- Порядок заполнения строки 140 формы 6-НДФЛ

- Общие принципы формирования 2-го раздела формы

- Как формировать строку 140, если были выплаты по разным ставкам налога

- Нюансы отражения патента иностранного работника

- Что ставить в строку 140, если налог с выплаты не удерживался и удержан уже не будет

- Как формировать данные по 2-му разделу, если по одному начислению было несколько выплат

- Что ставить в строку 140, если доход начислен, но оплата еще не состоялась

- Итоги

- Строка 140 в 6-НДФЛ — как заполнить?

- Место строки 140 в отчете 6-НДФЛ

- Формирование суммы налога для строки 140

- Заполнение строки 140 6-НДФЛ в отдельных ситуациях

- Подводим итоги

- Как заполнить строку 140 в 6-НДФЛ

- Строка 140 в 6-НДФЛ: чему равна

- Заполнение строки 140 в 6-НДФЛ – пример

- Как проверить строку 140

Раздел 2 и строка «140» 6-НДФЛ – общий порядок заполнения

В структуру Расчета 6-НДФЛ входят два раздела, которые заполняются в соответствии с Порядком, утв. Приказом ФНС № ММВ-7-11/450 от 14.10.2015 (ред. от 17.01.2018). Если раздел 1 формируется по нарастанию с начала года, отражая обобщенные показатели по доходам и налогу (отдельно по каждой применяемой ставке), то в разделе 2 приводится расшифровка данных только за три последних месяца отчетного периода.

Раздел 2 состоит из блоков, включающих строки 100-140:

-

по строке «100» отражают дату фактического получения (определяется согласно ст. 223 НК РФ), а по строке «130» – сумму дохода, полученную физлицом;

-

в строке «110» приводят дату удержания НДФЛ с выплаченного дохода, а в строке «140» – сумму налога, удержанного в указанный день;

-

строка «120» отражает предельный срок уплаты налога (удержанного агентом) в бюджет.

Каждый блок заполняется с привязкой к датам выплаты дохода, удержания НДФЛ и крайнего срока его перечисления в ИФНС. Если сроки перечисления НДФЛ различны для доходов с одной датой фактического получения, блоки строк 100-140 заполняются отдельно по каждому из сроков.

Чему равна строка «140» в 6-НДФЛ

В строку «140» вносят налог, уже удержанный из соответствующего дохода, выплаченного физлицу. Сумма удержания указывается в обобщенном виде, это значит, что в случае применения разных налоговых ставок налог в разделе 2 отражается без разбивки по примененным ставкам НДФЛ, т.е. общей суммой (п. 1 письма ФНС от 27.04.2016 № БС-4-11/7663).

В некоторых случаях значение строки «140» может быть нулевым. Например, если у работника-иностранца, зачтенные платежи по патенту (фиксированный авансовый платеж) превышают исчисленный в соответствующем периоде НДФЛ, раздел 1 по нему будет заполнен следующим образом:

Стр. «020» – сумма начисленного дохода;

Стр. «040» – начисленный НДФЛ;

Стр. «050» – сумма фиксированного аванса.

Раздел 2 будет оформлен так:

Стр. «100» – дата фактического получения дохода;

Стр. «130» – сумма полученного дохода;

Стр. «110», «120», «140» – нулевые значения.

Стр. «140» 6-НДФЛ может быть нулевой и в случае, когда удержать налог по выплаченному доходу не удалось. Например, сотрудник, получив доход в натуральной форме, уволился, в связи с чем работодатель не смог удержать с него НДФЛ. Такие суммы отражают в стр. «080» раздела 1, а в разделе 2 указывается только выплаченный доход (стр. «130»), при этом стр. «140» будет нулевой (поскольку налог с работника не был удержан).

6-НДФЛ: строка «140», строка «70» – должны ли совпадать?

Строка «070» (раздел 1) отражает общую сумму удержанного в налоговом периоде НДФЛ. Налог в ней отражается нарастающим итогом (т.е. с начала года). Что касается строки «140», то надо учитывать, что она расположена в разделе 2, который заполняется по данным только последних трех месяцев (а фактически последнего квартала) отчетного периода.

Исходя из этого, равенство данных строк возможно только в одном отчетном периоде – в первом квартале, когда все строки «140» раздела 2 за январь-март в сумме будут составлять показатель, отраженный в строке «070» за тот же период. В следующих отчетных периодах совпадений между этими показателями уже не будет: строка «070» будет включать данные полугодия, девяти месяцев, года, а в строках «140» найдут отражение только показатели последнего квартала.

Строка 130 в 6-НДФЛ — что туда входит и как ее заполнить?

Строка 130 6-НДФЛ — что туда входит?

Подсказки по строке 130

Итоги

Строка 130 6-НДФЛ — что туда входит?

Строка 130 раздела 2 6-НДФЛ называется «Сумма фактически полученного дохода». У тех, кто сталкивается с оформлением расчета впервые, подобная формулировка может породить вопрос: «Строка 130 6-НДФЛ — начислено или выплата?».

Как в бухучете отражается начисление зарплаты сотрудникам и удержание налога, см. .

Затруднения связаны с тем, что полученный доход в привычном понимании — это та сумма, которую физлица получают из кассы компании или в безналичной форме в виде перечислений на зарплатные карты. Однако по строке 130 в действительности отражается другой показатель дохода.

Ясность возникает только после изучения п. 4.2 Порядка заполнения 6-НДФЛ (утв. приказом ФНС от 14.10.2015 № MMB-7-11/450@). Там сказано, что в строке 130 указывается обобщенная сумма фактически полученных доходов (вместе с НДФЛ) в указанную в строке 100 дату.

Таким образом, по строке 130 отражаются начисления.

Подсказки по строке 130

Ниже мы привели основные моменты, важные при заполнении этой строки. Они подкреплены ссылками на материалы и сообщения, помогающими разобраться в деталях:

|

Что учесть при заполнении строки 130 расчета 6-НДФЛ |

Ссылка на материал (сообщение) |

|

Отразите по строке 130 данные о начисленных физлицам доходах — до вычета из них НДФЛ |

«ФНС уточнила, как заполнить строку 130 расчета 6-НДФЛ» |

|

Для заполнения строки 130 вам понадобятся данные только за отчетный квартал — собирать сведения нарастающим итогом с начала года не требуется. Показатель строки 130 привязан к дате — она отражается по строке 100 |

«Как правильно заполнить раздел 2 в расчете 6-НДФЛ?» |

|

Показатель строки 130 не зависит от наличия или отсутствия налоговых вычетов (указанных в строке 030 из раздела 1) |

«В строке 130 расчета 6-НДФЛ доход показывают без уменьшения на вычеты» |

|

Строка 130 входит в блок строк 100–140, который заполняется по каждому сроку перечисления НДФЛ отдельно |

«Порядок заполнения строки 120 формы 6-НДФЛ» |

|

Если вы что-то подарили бывшему сотруднику, сумма подарка должна попасть в строку 130 |

«Дата удержания налога в форме 6-НДФЛ» |

Итоги

По строке 130 расчета 6-НДФЛ указывайте обобщенную сумму фактически полученного физлицами дохода в дату, указанную по строке 100. Доход укажите без вычетов и с учетом НДФЛ.

Строка 130 формы 6 ндфл порядок заполнения

Правильное заполнение строки 130 в отчетности по форме 6-НДФЛ представляет собой грамотное заполнение всех сумм фактического получения прибыли, которую выплатил предприниматель своему работнику в каждом отдельном периоду отчетности.

К доходам, которые попадают в эту графу можно отнести:

- дивиденды;

- заработную плату;

- материальную помощь;

- другие выплаты.

Нормы заполнения этой строки регламентированы законодательством. Важно строго придерживаться всех правил, чтобы не допустить ошибку.

Что отражается в строке 130?

При составлении формы декларации 6-НДФЛ, в графе 130 нужно указывать:

- доходы сотрудника, полученные от работодателя;

- придерживаться формата записи: прописывать рубли и копейки;

- в ячейке указывают доход в сумме с исчисленным, но еще не удержанным налогом;

- значение в поле строго привязано к конкретному числу выплаты средств, которое указывается в строке 100.

Если прибыль не выплачивается

Чаще такая ситуация происходит в период разорения или временных трудностей организации. В этом случае работодатель не может выплачивать сотрудникам заработную плату, поэтому:

- факта дохода нет: он не выплачивается физическим лицам, а значит, и не начисляется;

- налоги не нужно исчислять и удерживать.

Другими словами, предприниматель больше не является налоговым агентом, обязанности в формировании документа 6-НДФЛ у него нет.

За владельцем организации остается право подачи нулевой отчетности. Делается это для того, чтобы держать налоговую инспекцию в курсе сложившейся ситуации.

Заполнение строки при не облагаемом доходе

Существует две группы прибыли, которые или не облагаются налогом, или облагаются частично.

Полностью освобождены от удержания такие средства:

- государственные пособия;

- выплаты за причиненный вред сотруднику.

Частично вычитается налог такой прибыли:

- материальная помощь свыше 4000 рублей;

- суточные сверх нормы.

Те средства, которые полностью не подлежат налогообложению, не должны быть вписаны в декларацию, т.е. не отображаются в строке 130.

При частичном вычете графа заполняется следующим образом:

- в строке 20 прописывается общая сумма прибыли;

- в поле 30 указывается только совокупность не налогооблагаемая;

- в ячейке 130 информируют обо всей сумме, которую сотрудник получил;

- строка 140 отвечает за данные по удержанию налога.

От грамотного заполнения всех строк, зависит правильность и подлинность, предоставленной в налоговый орган, декларации.

Строка 130 отвечает за данные, касающиеся общей суммы дохода, которую получили все работники организации за полный период отчетности. Значение указывается с учетом подоходного сбора, который рассчитан на момент заполнения документа, но еще не удержан.

Строка 130 6-НДФЛ: пример заполнения

Во второй раздел 6-НДФЛ попадают те операции, которые завершены в отчетном периоде. В отличие от первого раздела, второй раздел отчета заполняется не нарастающим итогом. При этом важно знать как заполняется строка 130 в 6-НДФЛ — с вычетами или без, с НДФЛ или без. Также возникает вопрос как пишется сумма — начисленная или выплаченная? Все эти моменты постараемся разобрать в данной статье.

В строке 130 6-НДФЛ сумма с вычетом или без?

В письмах налоговой службы от 25.02.2016 N БС-4-11/3058@ «В отношении заполнения и предоставления формы 6 НДФЛ», а также от 20.06.2016 N БС-4-11/10956 подробно описан порядок заполнения отчета.

В данных письмах налоговая поясняет, что налоговый агент должен отразить в строчке 130″Сумма фактически полученного дохода» общую сумму фактически полученного дохода, без уменьшения на сумму удержанного НДФЛ на дату, указанную по строчке 100.

Получите 267 видеоуроков по 1С бесплатно:

Следовательно, по строке 130 отражаются все доходы, включая удержанный НДФЛ, без учета вычетов и прочие удержания физ.лица.

Выплаченный аванс (зарплату за первую половину месяца) в строке 130

Также важно учесть, что если по разным выплатам дохода совпадают все три даты (дата получения дохода, дата удержания налога, срок перечисления налога), то все доходы суммируются и отражаются общей суммой в строчке 130.

В случае, когда одна из дат не совпадает, то соответственно, по каждому виду дохода заполняется отдельная 130 строка.

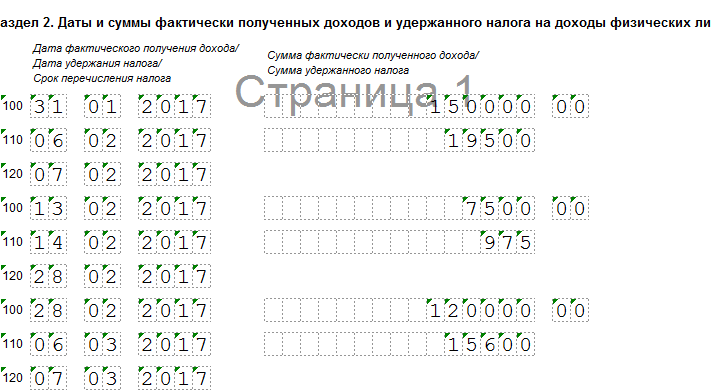

Пример заполнения строки 130

Организация за первый квартал выплатила следующие доходы:

В 6-НДФЛ по строке 130 согласно примеру показываются следующие суммы:

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Как заполнить строку 130 в 6-НДФЛ

Строка 130 расчета 6-НДФЛ предназначена для отражения сумм фактически полученных доходов. Расчет заполняется по правилам, утвержденным приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450 (с изм. от 17.01.2018). Каковы особенности отражения показателей строки 130, рассмотрим далее.

Строка 130 6-НДФЛ: что туда входит?

В строку 130 вносится обобщенная сумма доходов, полученных физлицом (п. 4.1 Порядка заполнения). Это могут быть абсолютно любые виды выплат: зарплата работников, отпускные, пособия, премии, дивиденды, подарки, матпомощь и т.п.

Как заполняется строка 130

При заполнении строки 130 в 6-НДФЛ нужно соблюдать главные правила:

- фактически полученные доходы отражаются в полной сумме без вычета из них удержанного НДФЛ,

- отраженные доходы должны соотноситься с датой, указанной в строке 100,

- доходы по строке 130 (как и по остальным строкам раздела 2) указываются в рублях и копейках,

- все строки раздела 2 расчета 6-НДФЛ, строка 130 в том числе, должны отражать показатели лишь последних 3-х месяцев периода, за который сдается расчет (например, в годовом 6-НДФЛ раздел 2 будет включать данные за октябрь-декабрь).

Рассмотрим на примерах, как может заполняться строка 130 в различных ситуациях.

Пример 1

Для оплаты труда датой фактического получения (стр. 100) считается последний день месяца, за который они начислены, а срок уплаты НДФЛ (стр. 120) – следующий день после перечисления. В первом блоке укажем:

Датой получения дохода для больничных считается день перечисления пособия работнику, а срок уплаты налога – последний день месяца выплаты. Второй блок выглядит так:

Строка 130 в 6-НДФЛ образец заполнения

Пример 2

В 6-НДФЛ выплаты, полностью освобожденные от удержания НДФЛ, не отражаются. К таковым относится пособие по беременности и родам – его в расчете показывать не нужно и в стр. 130 оно не попадает.

Что касается матпомощи, то она не облагается лишь частично – в сумме налогового вычета 4000 руб. То есть с 3000 руб. (7000 – 4000) НДФЛ удержать придется:

- в стр. 130 нужно указать полную сумму выплаты, не отнимая налог и вычет — 7000 руб.,

- в стр. 140 – указать налог, удержанный с облагаемой части матпомощи – 390 руб. (3000 х 13%).

Последние разъяснения о порядке заполнения формы 6-НДФЛ

Е. В. Давыдова

Каковы основные нюансы заполнения разд. 1 и 2 формы 6-НДФЛ? Какие ошибки наиболее часто встречаются в данных разделах расчета? Каковы последние письма контролирующих органов, в которых они привели разъяснения о заполнении расчета по форме 6-НДФЛ?

Сейчас наступила очередная пора, когда организациям необходимо представлять в налоговую инспекцию по месту своего учета расчет по форме 6-НДФЛ. В статье расскажем об основных ошибках, которые были сделаны в предыдущих периодах, а также представим последние разъяснения контролирующего органа.

В начале напомним, что расчет по форме 6-НДФЛ заполняется на отчетную дату: на 31 марта, 30 июня, 30 сентября и 31 декабря соответствующего налогового периода. При этом:

раздел 1 расчета заполняется нарастающим итогом за I квартал, полугодие, девять месяцев и год;

раздел 2 заполняется за соответствующий отчетный период. В нем отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Основные нюансы заполнения разд. 1 формы 6-НДФЛ

В этом разделе указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Отметим, если налоговый агент выплачивал физическим лицам в течение налогового периода (периода представления расчета) доходы, облагаемые налогом по разным ставкам, данный раздел, за исключением строк 060 – 090, заполняется для каждой из ставок налога. В случае если показатели соответствующих строк раздела не могут быть размещены на одной странице, заполняется необходимое количество страниц.

В форме расчета обязательны для заполнения реквизиты и суммовые показатели. При отсутствии значений по суммовым показателям указывается ноль («0»).

Итак, перечислим строки разд. 1 и укажем, что в них необходимо отобразить:

- строка 010 – ставка НДФЛ, по которой исчислялся налог (например, 13, 15, 30 или 35% в соответствии со ст. 224 НК РФ);

Если организация выплачивала физическим лицам доходы, облагаемые налогом по разным ставкам, строки 010 – 050 необходимо заполнить по каждой ставке НДФЛ. При этом в указанные строки включаются суммарные данные по доходам, облагаемым налогом по конкретной ставке, предоставленным по ним вычетам и исчисленному налогу.

- строка 020 – общая сумма доходов (включая НДФЛ), начисленных всем физическим лицам, по которым заполняется расчет 6-НДФЛ по ставке, указанной в строке 010. В этой строке приводятся все доходы, дата фактического получения которых, определенная по правилам ст. 223 НК РФ, приходится на период, за который составляется расчет;

В этой строке необходимо указать всю заработную плату, начисленную нарастающим итогом за I квартал, полугодие, девять месяцев и год. Например, часть июньской зарплаты, которая будет выплачена в июле, тоже нужно отразить в форме 6-НДФЛ за полугодие. А вот пособия по временной нетрудоспособности или материальную помощь, которые будут выплачены в июле, в расчете за полугодие показывать не надо, так как при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Данные разъяснения приведены в письмах ФНС РФ от 25.01.2017 № БС-4-11/1249@, от 16.05.2016 № БС-4-11/8568@. Кроме того, в этой строке не надо указывать доходы, которые в полной сумме не облагаются НДФЛ в соответствии со ст. 217 НК РФ (Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

- строка 030 – общая сумма налоговых вычетов, предоставленных по доходам, отраженным в строке 020;

строка 040 – общая сумма НДФЛ, исчисленного нарастающим итогом с начала налогового периода;

строка 045 – общая сумма НДФЛ по всем физическим лицам, исчисленного с доходов в виде дивидендов нарастающим итогом с начала налогового периода;

строка 050 – суммы фиксированных авансовых платежей работников-иностранцев, на которые уменьшаются суммы исчисленного НДФЛ;

Общая сумма налога с доходов налогоплательщиков, указанных в пп. 2 п. 1 ст. 227.1 НК РФ (иностранных граждан, осуществляющих трудовую деятельность по найму в организациях), исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду, в порядке, предусмотренном настоящим пунктом (п. 6 ст. 227.1 НК РФ).

- строка 060 – количество всех физических лиц, получивших доход от учреждения в периоде, за который представляется расчет;

Человек, получивший в течение одного периода доходы по разным договорам, учитывается как одно лицо.

- строка 070 – общая сумма НДФЛ, удержанного в соответствии с п. 4 ст. 226 НК РФ на отчетную дату (31 марта, 30 июня, 30 сентября и 31 декабря) с доходов, отраженных в строке 020;

Если заработная плата за июнь выплачена в июле, сумма НДФЛ с этой заработной платы по строке 070 расчета 6-НДФЛ за полугодие не отражается, так как на отчетную дату (30 июня) возможности удержать налог еще нет. Эту сумму налога надо будет отразить по строке 070 разд. 1 расчета за девять месяцев (письма ФНС РФ от 09.08.2016 № ГД-4-11/14507, от 01.08.2016 № БС-4-11/13984@).

- строка 080 – общая сумма исчисленного и неудержанного НДФЛ. Отметим, что в этой строке отражаются только те суммы исчисленного налога, которые организация точно не сможет удержать с доходов физического лица. Например, по данной строке приводится общая сумма налога, не удержанная налоговым агентом с полученных физическими лицами доходов в натуральной форме и в виде материальной выгоды при невыплате иных доходов в денежной форме (Письмо ФНС РФ от 19.07.2016 № БС-4-11/12975@);

По этой строке не указываются суммы НДФЛ, исчисленные на отчетную дату и отраженные по строке 040, которые будут удержаны с доходов физических лиц в будущем. Например, здесь не надо отражать суммы НДФЛ в расчете за полугодие, исчисленные с заработной платы за июнь, выплаченной 30 июня, поскольку на отчетную дату (30 июня) обязанность удержать этот налог еще не возникла (Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@).

- строка 090 – общая сумма НДФЛ, которую организация вернула физическим лицам в порядке ст. 231 НК РФ (Письмо ФНС РФ от 14.11.2016 № БС-4-11/21536@).

Излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика (п. 1 ст. 231 НК РФ).

В заключение этого раздела статьи обратим ваше внимание, что строки 060 – 090, в отличие от строк 010 – 050, необходимо заполнить только один раз – на первой странице разд. 1, даже если применялись разные ставки налога, так как указанные строки являются обобщающими.

Самые распространенные ошибки в разд. 1 формы 6-НДФЛ.

Одними из самых распространенных ошибок при заполнении разд. 1 формы 6-НДФЛ являются следующие:

по строке 020 отражают суммы доходов в полном размере, которые не подлежат обложению НДФЛ полностью или частично в соответствии со ст. 217 НК РФ;

по строке 080 приводят суммы НДФЛ с заработной платы, которая будет выплачена в следующем отчетном периоде, то есть когда срок исполнения обязанности удержать НДФЛ пока не наступил.

При обнаружении ошибок в ранее представленном расчете по форме 6-НДФЛ необходимо подать уточненный расчет. При этом следует помнить о разъяснениях, приведенных в Письме ФНС РФ от 15.12.2016 № БС-4-11/24062@. В нем налоговики указали, как подавать уточненный расчет, если ошибка в форме 6-НДФЛ за I квартал была обнаружена через полгода после сдачи отчетности за девять месяцев. В подобной ситуации нужно подать три уточненных расчета: за I квартал, полугодие и девять месяцев. Итак, с учетом рекомендаций ФНС можно прийти к следующим выводам:

когда ошибку в расчете 6-НДФЛ за I квартал организация выявила после сдачи расчета за полугодие, нужно уточнить данные за I квартал и полугодие;

если ошибка появилась в полугодовом расчете, но бухгалтер обнаружил ее лишь после сдачи отчетности за девять месяцев, необходимо сдать уточненные расчеты за полугодие и девять месяцев.

Основные нюансы заполнения разд. 2 формы 6-НДФЛ.

В этом разделе расчета приводятся только те доходы, НДФЛ с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет. Значит, в данном разделе не надо показывать суммы доходов нарастающим итогом с начала года (Письмо ФНС РФ от 08.06.2016 № БС-4-11/10170@).

Если доход получен в течение последних трех месяцев, за которые подается расчет, но установленный Налоговым кодексом срок перечисления НДФЛ с этого дохода еще не наступил, данный доход в разд. 2 не отражается. Этот доход и удержанный с него НДФЛ показываются в разд. 2 расчета 6-НДФЛ за период, в котором налог должен быть перечислен в бюджет. Так, в Письме ФНС РФ от 05.04.2017 № БС-4-11/6420@ сказано: если налоговый агент производит операцию в одном периоде представления расчета, а завершает ее в другом периоде, данная операция отражается в том периоде, в котором она завершена. При этом операция считается завершенной в периоде представления расчета, в котором наступает срок перечисления налога в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ. Аналогичные разъяснения даны в Письме ФНС РФ от 25.01.2017 № БС-4-11/1249@.

Пример 1

Сотруднику была выплачена заработная плата за июнь 30.06.2017, при этом НДФЛ с нее должен быть перечислен в бюджет не позднее 03.07.2017 (01.07.2017 и 02.07.2017 – выходные дни). Как заполнить расчет 6-НДФЛ за полугодие?

Если удержанный с заработной платы НДФЛ перечислен в бюджет 30.06.2017, заработная плата и НДФЛ с нее не будут отражаться в разд. 2 расчета 6-НДФЛ за полугодие. В расчете за полугодие будут показаны:

по строке 020 – заработная плата за январь – июнь;

в разделе 2 – заработная плата за апрель – май. Заработная плата за июнь попадет в разд. 2 расчета 6-НДФЛ за девять месяцев.

Итак, разд. 2 расчета по форме 6-НДФЛ содержит несколько строк, в которых фиксируются:

по строке 100 – дата фактического получения доходов, отраженных по строке 130. Данная строка заполняется с учетом положений ст. 223 НК РФ;

по строке 110 – дата удержания налога с суммы фактически полученных доходов, показанных по строке 130. Эта строка заполняется с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ;

по строке 120 – дата, не позднее которой должна быть перечислена сумма налога. Данная строка заполняется с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ. При этом следует помнить, если эта дата выпадает на выходной или нерабочий праздничный день, указывается ближайший следующий за ним рабочий день. Например, если срок перечисления НДФЛ приходится на 30.04.2017 (воскресенье), по строке 120 проставляется дата «02.05.2017» (01.05.2017 – праздничный день) (письма ФНС РФ от 01.08.2016 № БС-4-11/13984@, от 16.05.2016 № БС-4-11/8568@);

по строке 130 – обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную по строке 100 дату;

по строке 140 – обобщенная сумма удержанного налога в отраженную по строке 110 дату.

Если в отношении разных видов доходов, имеющих одну дату их фактического получения, сроки перечисления налога различаются, строки 100 – 140 заполняются по каждому сроку перечисления налога отдельно.

В завершение данного раздела статьи отметим, что по строкам 100 – 140 разд. 2 расчета могут быть отражены доходы, облагаемые НДФЛ по разным ставкам. Об этом сказано в Письме ФНС РФ от 27.04.2016 № БС-4-11/7663.

Обзор последних писем контролирующего органа с учетом самых распространенных ошибок в разд. 2 расчета по форме 6-НДФЛ.

Итак, согласно п. 2 ст. 223 НК РФ датой фактического получения налогоплательщиком дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). Следовательно, суммы налога исчисляются налоговым агентом в последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности. При этом согласно п. 4 ст. 226 НК РФ налоговый агент обязан удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Таким образом, удержание у налогоплательщика исчисленной по окончании месяца суммы налога производится налоговым агентом из доходов налогоплательщика при их выплате по завершении месяца, за который ему был начислен доход за выполненные трудовые обязанности. Согласно п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Письмо ФНС РФ от 13.03.2017 № БС-4-11/4440@. В этом письме речь идет об отражении выплаты пособий. В силу пп. 1 п. 1 ст. 223 НК РФ дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как день выплаты дохода, в том числе перечисления его на счета налогоплательщика в банках либо (по его поручению) на счета третьих лиц. Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

По правилам п. 7 ст. 6.1 НК РФ в случае, когда последний день срока приходится на день, признаваемый в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Пример 2

Сотруднику выплачено пособие по временной нетрудоспособности 26.09.2017, при этом срок перечисления НДФЛ с указанной выплаты в соответствии с п. 6 ст. 226 и п. 7 ст. 6.1 НК РФ наступает в другом периоде представления расчета – 02.10.2017. Как будет отображаться данное пособие в расчете по форме 6-НДФЛ?

Независимо от даты непосредственного перечисления налога в бюджет данная операция отражается в строках 020, 040, 070 разд. 1 расчета по форме 6-НДФЛ за девять месяцев, а в разд. 2 данного расчета суммы указанного пособия не приводятся.

Сумма пособия будет представлена в разд. 2 расчета по форме 6-НДФЛ за 2017 год. Итак, рассматриваемая операция отражается следующим образом:

по строке 100 указывается дата «26.09.2017»;

по строке 110 приводится дата «30.09.2017»;

по строке 120 фиксируется дата «02.10.2017» (с учетом положений п. 7 ст. 6.1 НК РФ);

по строкам 130 и 140 отражаются соответствующие суммовые показатели.

Письмо ФНС РФ от 05.04.2017 № БС-4-11/6420@. В данном письме речь идет об отражении отпускных, которые выплачены на границе отчетных периодов по НДФЛ. Разъяснения чиновников аналогичны разъяснениям, представленным в Письме от 13.03.2017 № БС-4-11/4440@: при выплате налогоплательщику доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

Письмо ФНС РФ от 12.04.2017 № БС-4-11/6925. В этом письме сотрудники контролирующего органа дали разъяснения о заполнении формы 6-НДФЛ в случае возврата физическому лицу НДФЛ. Итак, если организация в апреле 2017 года возвратила работнику сумму НДФЛ, удержанного с начала года, на основании уведомления о подтверждении права на имущественный налоговый вычет, данная операция подлежит отражению по строкам 030 и 090 разд. 1 расчета по форме 6-НДФЛ за полугодие 2017 года. При этом показатель строки 070 не уменьшается на сумму НДФЛ, подлежащую возврату на основании уведомления о подтверждении права на имущественный налоговый вычет.

Представление уточненного расчета по форме 6-НДФЛ за I квартал 2017 года в указанной ситуации не требуется.

Таким образом, датой фактического получения дохода в виде премии, выплачиваемой сотрудникам организации в соответствии с трудовым договором за производственные результаты в ближайший день после утверждения приказа руководителя, установленный в организации для выплаты заработной платы, с учетом п. 2 ст. 223 НК РФ признается последний день месяца, за который налогоплательщику был начислен данный доход.

Пример 3

Работнику был выплачен доход в виде премии за производственные результаты по итогам работы за май 2017 года на основании соответствующего приказа 06.05.2017. Как будет отражаться данная операция в расчете 6-НДФЛ?

Итак, данная операция будет отражена в расчете по форме 6-НДФЛ за полугодие 2017 года следующим образом.

В разделе 1 будут приведены:

по строкам 020, 040, 070 – соответствующие суммовые показатели;

по строке 060 – количество физических лиц, получивших доход.

В разделе 2 будут указаны:

по строке 100 – дата «31.05.2017»;

по строке 110 – дата «06.05.2017»;

по строке 120 – дата «07.05.2017»;

по строкам 130, 140 – соответствующие суммовые показатели.

В заключение напомним, что расчет по форме 6-НДФЛ подписывает руководитель учреждения либо любое должностное лицо, уполномоченное на это внутренними документами учреждения (например, приказом руководителя). В частности, расчет могут подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет заработной платы. Кроме того, разд. 1, а именно строки с 010 по 050, необходимо заполнить по каждой ставке НДФЛ, если организация выплачивала физическим лицам доходы, облагаемые налогом по разным ставкам. При этом в указанные строки включаются суммарные данные по доходам, облагаемым налогом по конкретной ставке НДФЛ, предоставленным по ним вычетам и исчисленному налогу. Строки 060 – 090 являются обобщающими, и их не нужно заполнять по каждой ставке НДФЛ. В разделе 2 формы 6-НДФЛ приводятся показатели только тех доходов, налог с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет. Это значит, что в данном разделе не надо показывать суммы доходов нарастающим итогом с начала года.

Рекомендуйте статью коллегам:

Комментарии читателей

отчету уже 2 года, а все разъясняют и каждый раз новенькое что то придумывают.

Особенно мне понравилось, что если строка 120 попадет на следующий отчетный период, то уже в разделе 2 отчета за текущий отчетный период данные не заполняются. То есть и доход в 3 квартале начислили и выплатил доход в 3 квартале и НДФЛ перечислил в третьем квартале, а показываю все это дело в разделе 2 только в отчете за год.

Статья написана по материалам сайтов: buhspravka46.ru, spmag.ru, www.audit-it.ru.

Строка 140 в форме 6-НДФЛ — особенности заполнения

Заполнение строки 140 в 6-НДФЛ имеет свои особенности, ее данные взаимосвязаны с заполнением других пунктов второй части документа. В зависимости от того, с какой целью была составлена отчетность, могут меняться и значения в строке. Ячейка 140 относится к информационному блоку.

Cтрока 140 в 6-НДФЛ — чему равна?

- Если налог невозможно удержать или он не был вычтен работодателем из выплаты сотруднику в строке 140 нужно ставить 0.

- Если по одному начислению дохода было совершено несколько выплат, в документе нужно заполнить столько строк 140, сколько оплат совершалось работодателем. Значения в ячейках напрямую будут зависеть от данных о частичной выплате, указанных в строке 130.

- Если доход был начислен, но не выплачен сотрудникам, необходимо заполнять только первую часть документа, т.е. строка 140 просто не берется во внимание.

Заполнение второго раздела

Структура второй части документа включается порядковую нумерацию от 100 до 140 для предоставления всех необходимых данных о физическом лице.

Всю информацию в отчетность вносят в определенной последовательности:

- указывается дата выплаты дохода сотруднику (стр. 100);

- фактический размер вознаграждения прописывается в поле 130;

- в ячейку 110 обязательно проставляют день, когда было произведено удержание налоговых средств (данные с поле 130);

- строка 140 необходима для указания в ней информации, касающейся размера налога, который был удержан с заработной платы сотрудника;

- в поле 120 указывают крайний день перечисления средств в бюджет.

Внесение информации в строку в случае разных ставок

В основе формирования строк 130 и 140 лежит подразделение суммированных показателей налога и дохода, которые удерживаются по разным процентным ставкам. Если при выплате был учтен налог под разным процентом, во второй части документа данные будут внесены в общий блок, где информация объединяется.

Первый раздел отчетности необходимо заполнять по каждой отдельной ставке, т.е. количество листов первой части может быть больше, чем число страниц во втором блоке документа. Сотрудники ФНС объяснили, что делать с лишними листами, которые появляются по причине разного составления формы: незаполненные блоки второго раздела должны содержать прочерки, так же, как и строка 140.

Отражение патента

При расчете данных для иностранного работника необходимо учитывать некоторые особенности. Если выплата по патенту превышает сумму налогообложения, расчеты будут отражены только в первой части 6-НДФЛ:

- сумма выплаты в троке 020;

- размер налога в графе 040;

- в ячейке 050 прописывается итоговая сумма с учетом вычета патентной ставки.

Второй раздел будет содержать только информацию о дате получения денежного вознаграждения, его размер. В графе 140 необходимо написать нулевое значение, как и в строках 110 и 120.

Если размера патента недостаточно для погашения налога, работодатель может удерживать его из обозначенной части дохода иностранного сотрудника.

В строке 140, которая находится во второй части документа, необходимо указать данные о полном размере удержанного налога, рассчитанного с каждой выплаты.

Порядок заполнения строки 140 формы 6-НДФЛ

Общие принципы формирования 2-го раздела формы

Как формировать строку 140, если были выплаты по разным ставкам налога

Нюансы отражения патента иностранного работника

Что ставить в строку 140, если налог с выплаты не удерживался и удержан уже не будет

Как формировать данные по 2-му разделу, если по одному начислению было несколько выплат

Что ставить в строку 140, если доход начислен, но оплата еще не состоялась

Итоги

Общие принципы формирования 2-го раздела формы

140-я строка является составной частью информационных блоков, формирующих 2-й раздел 6-НДФЛ. Каждый блок предназначен для внесения в отчет информации об одной выплате дохода физлицам с одним сроком перечисления НДФЛ в бюджет. Структура блока состоит из строк с порядковой нумерацией от 100 до 140. Данные в блок разносятся в определенной последовательности:

- сначала по строке 100 указывается дата получения физлицами дохода (с учетом норм ст. 223 НК РФ);

- затем по строке 130 показывается фактический размер выплаты, полученной в день, указанный по строке 100 (полностью, вместе с НДФЛ);

- далее по строке 110 проставляется день, когда с выплаты, информация по которой внесена в строку 100 и строку 130, должен быть удержан НДФЛ (сообразуясь со ст. 226 НК РФ);

- после этого в строке 140 необходимо указать размер налога, удержанного с выплаты, по которой заполняется блок;

- в заключение по строке 120 отчета отражается день, не позднее которого НДФЛ, показанный по строке 140, должен быть перечислен в бюджет.

Таким образом, показатель по строке 140 взаимосвязан с особенностями заполнения других строк в каждом конкретном отчете.

Как формировать строку 140, если были выплаты по разным ставкам налога

Строки 130 и 140 в 6-НДФЛ формируются без подразделения сводных суммовых показателей на доход и налог, удерживаемые по разным ставкам. Это разъяснено в письме ФНС от 27.04.2016 № БС-4-11/7663. Таким образом, если в одну выплату (например, зарплатную) был удержан НДФЛ по разным ставкам, во 2-м разделе отчета по такой выплате будет сформирован один блок с объединенной информацией обо всей сумме выплаты по строке 130 и всей сумме удержанного НДФЛ по строке 140.

ОБРАТИТЕ ВНИМАНИЕ! 1-й раздел 6-НДФЛ заполняется по каждой применяемой ставке НДФЛ отдельно, т. е. количество листов, необходимых для заполнения раздела 1, может превысить количество листов, на которых уместятся сведения по разделу 2. ФНС в письме № БС-4-11/7663 дополнительно поясняет, что делать с «лишними» листами отчета, которые образуются из-за разных подходов к заполнению разделов формы. В незаполненных блоках 2-го раздела нужно поставить прочерки, в т. ч. по строке 140.

Еще о порядке заполнения читайте в статье «Как правильно заполнить раздел 2 в расчете 6-НДФЛ?».

Нюансы отражения патента иностранного работника

Если при расчете налога у сотрудника-иностранца учитываются произведенные им платежи по патенту, порядок формирования 6-НДФЛ имеет свои особенности.

При превышении выплат по патенту над суммой налога, которую должен удержать налоговый агент, все расчеты с таким сотрудником фактически отразятся в 1-м разделе отчета:

- по 020 — сумма дохода (по начислению);

- по 040 — расчетный размер НДФЛ с начислений в пользу иностранца на патенте;

- по 050 — сумма в уменьшение начисленного налога за счет фиксированных платежей.

Во 2-м разделе единственной (по сути — справочной) информацией будет указание даты получения и размера выплаты от налогового агента физлицом-иностранцем:

- по 100 — день выплаты;

- по 130 — размер выплаты;

- по 110 — 00.00.0000;

- по 120 — 00.00.0000;

- по 140 — 0.

ОБРАТИТЕ ВНИМАНИЕ! Возможен вариант, когда размеры выплат по патенту недостаточны, чтобы перекрыть сумму НДФЛ к уплате. Тогда появляется облагаемая у агента часть дохода. В этом случае, по приведенной выше логике, по 1-му разделу образуется НДФЛ к удержанию и доплате налоговым агентом (разница строк 040 и 050). Тогда по строкам 110 и 120 2-го раздела должны появиться даты удержания и оплаты для этой разницы (по нормам ст. 223, 226 и 6.1 НК). А по строке 140 будет уже не 0, а сумма налога, подлежащая удержанию и перечислению в бюджет предприятием-работодателем.

Что ставить в строку 140, если налог с выплаты не удерживался и удержан уже не будет

- В строку 080 должны попадать суммы НДФЛ, которые агент не смог удержать при выплате, и нет вероятности, что сможет удержать в дальнейшем. Это могут быть, например, НДФЛ с разовой выплаты дохода физлицу в натуральной форме, НДФЛ, по каким-либо причинам недоудержанный с доходов уже уволенных сотрудников и т. п.

- Поскольку фактического удержания налога не произошло, по данным выплатам во 2-м разделе по строке 140 указывается 0.

Как формировать данные по 2-му разделу, если по одному начислению было несколько выплат

Если доход был выплачен несколькими суммами в разные даты, то каждая такая выплата показывается в 6-НДФЛ отдельно (заполняется отдельный блок). Это следует из требований к заполнению, утвержденных приложением 2 к приказу ФНС от 14.10.2015 № ММВ-7-11/450@.

Следовательно, если по одному начислению было сделано несколько оплат в разные дни, в отчет попадут столько строк 140, сколько было оплат. При этом значение по каждой строке будет исчислено от размера частичной выплаты, указанной по соответствующей строке 130 каждого блока.

Что ставить в строку 140, если доход начислен, но оплата еще не состоялась

В случаях, когда доход еще не выплачен по факту, в отношении таких сумм и НДФЛ по ним следует заполнять раздел 1 отчета, а раздел 2 — не заполнять. Это подразумевается требованиями к заполнению и подтверждается разъяснениями ФНС (см. письмо ФНС от 12.02.2016 № БС-3-11/553@).

Следовательно, по отношению к налогу с еще не выплаченных по факту доходов строка 140 отчета не заполняется (как и остальные строки 2-го раздела, которые соответствовали бы ей в случае заполнения).

Итоги

Строка 140 2-го раздела 6-НДФЛ предназначена для указания данных о размере фактически удержанного налога с каждой выплаты, включенной в отчет.

О заполнении других строк отчета читайте наши статьи:

- «Порядок заполнения строки 090 формы 6-НДФЛ»;

- «Строка 130 в 6-НДФЛ — что туда входит и как ее заполнить?».

Пример заполнения можно найти .

Строка 140 в 6-НДФЛ — как заполнить?

Строка 140 в форме 6-НДФЛ — одна из строк, ради которой, собственно, и создается такой отчет. В привязке к двум срокам (удержания и предстоящего перечисления) в ней показывается сумма налога, подлежащая уплате в бюджет. Об особенностях заполнения строки 140 — в нашем материале.

Место строки 140 в отчете 6-НДФЛ

В отчете 6-НДФЛ строка 140 располагается в Разделе 2 и является последней в наборе строк 100-140, заполняемых применительно к каждой выплате облагаемого НДФЛ дохода. Для появления в ней значения величины налога сначала последовательно должны быть заполнены все предшествующие строки набора, отражающие:

- дату возникновения дохода:

- день удержания из него налога;

- день истечения срока, отведенного для перечисления налога в бюджет;

- величину выплаченного дохода (включающую в себя сумму удерживаемого налога);

- сумму удержанного налога.

Число наборов строк 100-140 будет зависеть от количества расхождений в датах, попадающих в этот набор (п. 4.2 Приложения № 2 к Приказу ФНС России от 14.10.2015 № ММВ-7-11/450@). Такие расхождения обусловлены разными требованиями к видам выплачиваемых доходов и возникают по каждой строке, посвященной дате:

- возникновение дохода привязывается либо к моменту его начисления, либо к дню выдачи;

- удержание налога обычно происходит при его выплате, но есть и ситуации, в которых оно осуществляется позднее;

- срок оплаты налога чаще всего соответствует первому рабочему дню, наступающему после дня удержания, но для таких доходов как пособие по нетрудоспособности и отпускные истекает в последний день месяца их выплаты.

Для того чтобы дата оплаты НДФЛ и его сумма, подлежащая уплате не позднее этой даты, были определены правильно, все 3 даты для выдаваемых единовременно видов доходов должны быть одинаковы, а сама операция по определению даты и суммы платежа должна завершаться в последнем квартале периода, за который формируется отчет.

Формирование суммы налога для строки 140

Возникновение определенной суммы в строке 140 связано не только с выделением набора строк 100-140 с одинаковыми датами. Удерживаемая сумма, безусловно, зависит от объема выплаченного дохода, но получить ее простым арифметическим действием (извлечением из дохода, включающего налог) не получится, поскольку:

- в строках Раздела 2 приводятся цифры, являющиеся сводными для всех применяемых налоговых ставок (в отличие от Раздела 1 при заполнении Раздела 2 факт использования ставок разной величины никак не учитывается — Письмо ФНС России от 27.04.2016 № БС-4-11/7663);

- при исчислении налога по ставке 13% применяются вычеты (за счет них снижается облагаемая НДФЛ база), а их объем не относится к каждому из получателей дохода и не является величиной постоянной;

- сумма начисленного от облагаемого дохода налога подлежит уменьшению на фиксированные авансовые платежи, сделанные работниками-иностранцами, и на суммы возвращенного налогоплательщикам налога, однако такие действия выполняются эпизодически и в отношении не каждого из получателей;

- возможно возникновение налоговых сумм, удержание которых у плательщика налога окажется невозможным.

Таким образом, получить достоверные данные, отражающие соотношение величины выплаченного дохода и соответствующего ему налога можно только из налоговых регистров, детализированных по сотрудникам.

Именно поэтому одном из основных требований, содержащихся в порядке заполнения формы 6-НДФЛ, является использование таких регистров как источника информации для внесения в отчет (п. 1.1 Приложения № 2 к Приказу № ММВ-7-11/450@). Организованная в таких регистрах аналитика должна обеспечивать возможность получения правильных соотношений в том числе и при выплатах, производимых по частям.

Заполнение строки 140 6-НДФЛ в отдельных ситуациях

Правила, установленные в отношении внесения данных в Раздел 2 отчета, предписывают показывать в нем сведения о выплатах применительно только к последним 3-м месяцам отчетного периода (Письмо ФНС России от 12.02.2016 № БС-3-11/553@). Это принципиально отличает Раздел 2 от Раздела 1, заполняемого информацией за период, отсчитываемый от начала года.

Еще одним существенным отличием является то, что в Разделе 2 данные имеют характер переходящих (т. е. начавшихся в одном году или квартале и завершившихся в следующем периоде аналогичной протяженности). Из-за этих двух моментов данные, показываемые в разделах 1 и 2, сопоставимыми не являются.

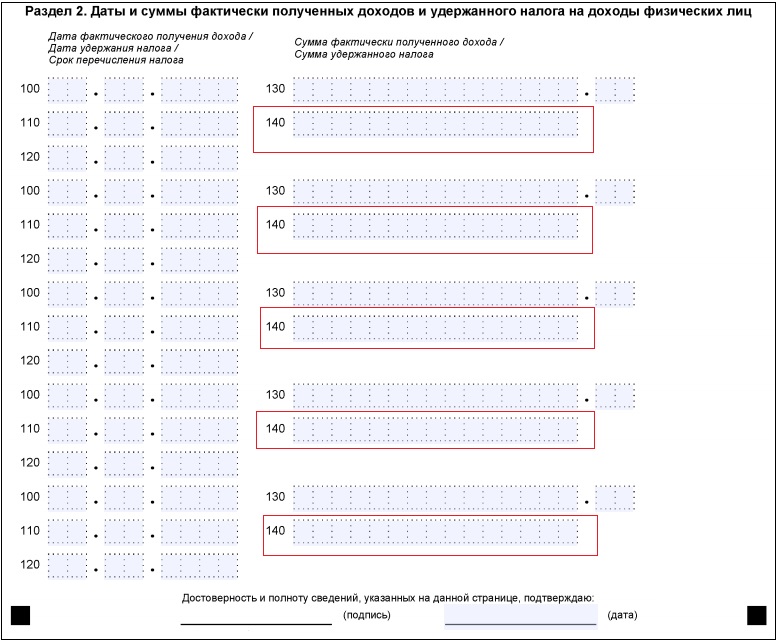

Комплект строк 100-140 в текущем отчете не заполняется в отношении выплат, которые:

- начислены (отражены в Разделе 1), но не осуществлены фактически;

- начислены и выполнены, но операция не завершена, поскольку срок оплаты налога перешел на следующий квартал (в том числе из-за переноса его на более позднюю дату в силу п. 7 ст. 6.1 НК РФ);

- выполнены, но не начислены, что имеет место при выплате зарплатных авансов или досрочной выдаче зарплаты.

В попавших в раздел 2 сведениях о выплатах строка 140 может иметь нулевое значение (одновременно нулевыми будут и строки с датами удержания и срока оплаты налога), когда:

- сумма примененных вычетов равна величине начисленного дохода, что приводит к отсутствию облагаемой налогом базы;

- выплата осуществлена в пользу работника-иностранца, но сумма уплаченного им при оформлении патента фиксированного авансового платежа равна или превышает величину начисленного налога;

- по сделанной выплате нет возможности удержать налог;

- объем возвращенного налогоплательщикам налога оказался равным его начислениям или превысил их (такой возврат делается за счет начислений, относящихся ко всем плательщикам налога).

Наличие обстоятельств, послуживших причиной возникновения нулевых значений по строке 140, должно подтверждаться присутствием и адекватным размером значений данных по строкам, отведенным для соответствующих показателей в Разделе 1 текущего или предшествующего отчетных периодов (030, 050, 080, 090).

Подводим итоги

- Строка 140, находящаяся в Разделе 2 формы 6-НДФЛ, входит в набор строк 100-140, оформляемых по каждой из выплат доходов, и отражает сумму налога, удержанного у налогоплательщиков по этой выплате.

- Данные по налогу для строки 140 следует брать из налоговых регистров, поскольку расчет налоговых удержаний осуществляется индивидуально для каждого из плательщиков и в сводных цифрах арифметическому контролю не поддается.

- Набор строк 100-140 в определенных условиях может оказаться отсутствующим в текущем отчете, несмотря на наличие начислений дохода или осуществление его выплат. Ряд ситуаций приводит к тому, что по строке 140 (а также строкам 110 и 120) показываются нули.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как заполнить строку 140 в 6-НДФЛ

Строка 140 в 6-НДФЛ: чему равна

Действующий бланк утвержден в Приказе ФНС № ММВ-7-11/450@ от 14.10.15 г. Здесь же содержатся правила отражения информации.

Согласно принятому порядку строка 140 6-НДФЛ обозначает сумму фактически удержанного из доходов специалистов налога. Эта графа заполняется не сама по себе, а в тесной взаимосвязи со стр. 100-130. Второй раздел документа состоит из отдельных блоков с разбивкой по следующим графам:

- 100 – указывается фактическая календарная дата получения работником вознаграждения (по нормативным требованиям из стат. 223 НК).

- 130 – приводится фактическая величина выплаченного работнику вознаграждения.

- 110 – указывается нормативная дата удержания с величины доходов, показанных по стр. 100, 130, подоходного налога (уточняется по требованиям стат. 226 НК).

- 140 – в строке 140 расчета 6-НДФЛ приводится НДФЛ, удержанный из показателя доходов, отраженных по стр. 130.

- 120 – завершается формирование блока обозначением нормативного срока перечисления в бюджет НДФЛ, определенного по стр. 140.

Получается, что строка 140 в 6-НДФЛ, разделе 2 тесно связана с показателями других граф. Помните, когда по выплатам персоналу действуют различные нормативные даты перечисления подоходного налога, по каждой из них требуется формировать свой блок показателей по стр. 100-140.

Читайте: Правила заполнения расчета 6-НДФЛ за 2018-2019 годы

В отличие от первого, второй раздел работодатели составляют по итогам последнего квартала календарного года. Следовательно, в форме 6-НДФЛ строка 140 обозначает показатель за последние 3 месяца. Предположим, бухгалтер формирует документ за 9 мес. Тогда здесь нужно внести учетные данные за июль-сентябрь, а не за январь-сентябрь.

В отчете 6-НДФЛ строка 140 заполняется без разбивки по сотрудникам и по ставкам подоходного налога. Если в организации трудоустроены специалисты, по доходам которых работодатель применяет разные процентные ставки, в 6-НДФЛ заполнение строк 130 и 140 выглядит так:

- 130 – приводятся совокупные доходы по соответствующей дате выдачи или перечисления средств.

- 140 – отражается итоговый показатель удержанного компанией налога.

Читайте: Заполнение раздела 2 в форме 6-НДФЛ

Строка 140 6-НДФЛ – начислено или выплата?

Один из наиболее частых среди бухгалтеров вопросов: в 6-НДФЛ строка 140 – перечисленный НДФЛ или все-таки удержанный? Ответ понятен из названия отчетной строчки. Здесь указывается сумма того НДФЛ, который удержал налоговый агент, а не перечисленный в пользу государства. Хотя зачастую эти два показателя совпадают, но на практике могут быть и различия.

Читайте: Что такое форма 6-НДФЛ, если нет работников

В 6-НДФЛ строка 070 и 140 совпадают или нет?

Строка 140 и 70 6-НДФЛ структурно располагаются в различных разделах документа. Первая – во втором, где данные указываются за последние 3 месяца периода. Вторая же – в разделе 1, сведения в котором по правилам отображаются за весь период.

Следовательно, нелогично предположить, что расчетные показатели по этим графам должны и будут идентичны между собой. В некоторых ситуациях данное совпадение бывает. К примеру, если речь идет о форме за 1 кв., то сумма строк 140 в 6-НДФЛ равняется величине налогового обязательства по гр. 070. В отчетах за последующие периоды подобное совпадение крайне редко.

Читайте: Порядок заполнения нулевой формы 6-НДФЛ

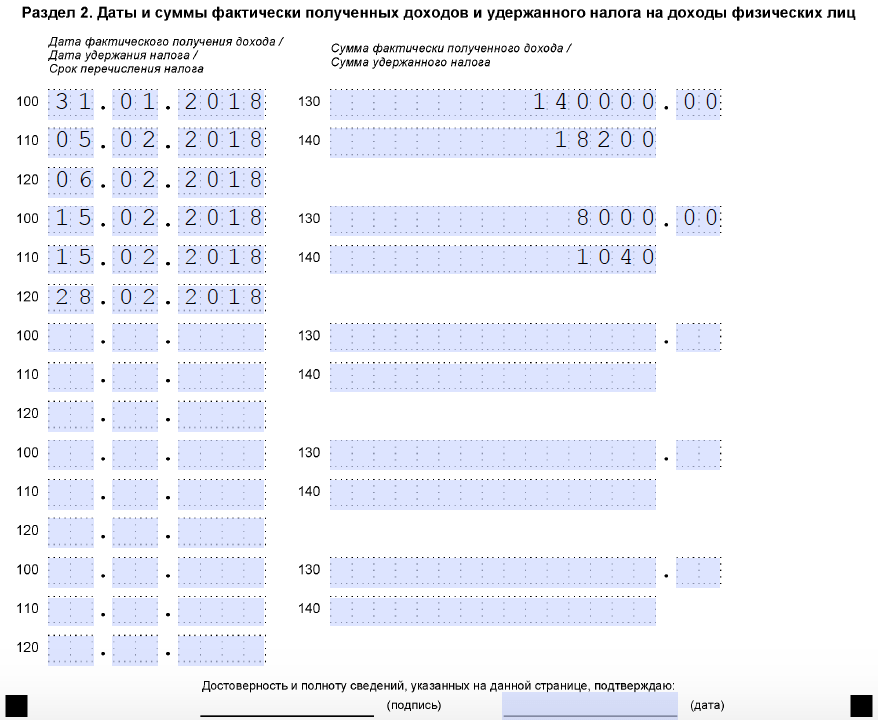

Заполнение строки 140 в 6-НДФЛ – пример

Допустим, работник фирмы уходит в отпуск с 30-го сентября. Сумму отпускных ему выплатили 24-го сентября в размере 48000 руб. Никакие вычеты физлицо не использует. Как внести данные по этой хозоперации в разд. 2 6-НДФЛ, строки 100, 140? Бухгалтер отразит информацию так (по графам):

- 100 – 24.09.2019 (фактический день перечисления средств на карточку специалиста).

- 130 – 48000 (совокупная величина вознаграждения физлица с НДФЛ).

- 110 – 24.09.2019 (календарный день удержания из отпускных подоходного налога).

- 140 – 6240 (рассчитанная сумма налогового обязательства).

- 120 – 30.09.2019 (нормативный срок для перечисления налога по данному виду доходов).

Как проверить строку 140

При сдаче расчета нужно быть очень внимательным. Если форма сдана вовремя, но с ошибками, налоговики могут выставить штраф размеров в 500 руб. (п. 1 стат. 126.1 НК). Если успеть исправить неточности самостоятельно, санкция не применяется.

Чтобы проверить форму 6-НДФЛ, контрольные соотношения строки 140 нужно смотреть в Письмах ФНС № БС-4-11/3852@ от 10.03.16 г., № БС-4-11/4371 от 13.03.17 г. При проверке раздела 2 ИФНС уточняет, чтобы дата по стр. 120 соблюдалась при перечислении налога, который отражен по стр. 140. То есть, чтобы организация не нарушала нормативные сроки для уплаты фискальных обязательств.

Кроме того, без оглядки на актуальные контрольные соотношения, при заполнении формы за 1 квартал показатель по стр. 070 должен равняться стр. 140. А в годовом отчете стр. 070 должна совпадать со значениями стр. 140 всех квартальных расчетов. Но этого может и не быть, если у налогового агента есть переходящие выплаты. Поэтому обозначенное правило исключено из действующих контрольных соотношений для проверки расчета 6-НДФЛ.

Читайте: Контрольные соотношения форм 2-НДФЛ и 6-НДФЛ

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.