Содержание

- Чековая книжка

- Оплата и порядок наличной чековой книжки

- Чековые книжки и модели их заполнения

- Кто может действовать как держатель наличной проверки

- Где возможно обналичить наличный чек

- Представление проверки

- Достоинства и недостатки

- Образец заполнения денежного чека

- Правила заполнения денежного чека

- Срок действия чека

- Расчеты чеками из чековой книжки

- Service Temporarily Unavailable

- срок действия чека из чековой книжки

Чековая книжка

Чековая книжка – сброшюрованные бланки чеков, обычно 25 или 50 штук. Выдается банком организации по письменному заявлению после подписания договора на расчетно-кассовое обслуживание для получения наличных денег со своего счета.

Использование чеков регламентировалось Положением Центрального банка России от 26 марта 2007 года № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» и внутренними правилами банка. С 1 января 2013 года данное положение утратило силу в связи с изданием нового — № 385-П от 16 июля 2012 года. С 3 апреля 2017 утратило силу в связи с вводом в действие нового Положения ЦБ РФ от 27 февраля 2017 года N 579-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения».

Чековая книжка является бланком строгой отчетности, хранится у главного бухгалтера организации. Она учитывается на забалансовом счете 006 «Бланки строгой отчетности».

Чек состоит из двух частей: самого чека, который передается в банк, и корешка, остающегося у организации. Чек используется для получения наличности на хозяйственные нужды, выдачу заработной платы сотрудникам, для выдачи под отчет сотрудникам.

Заполнение чека регламентируется самим банком. Основные правила сводятся к следующим.

Чек заполняется черной, синей или фиолетовой шариковой ручкой за один раз, исправления не допускаются.

После слова «Заплатите» вписывается фамилия, имя и отчество человека, который уполномочен получить наличные деньги в банке.

В разделе «Сумма прописью» сумма прописывается с самого начала строки, свободные места не оставляются, слово «рублей» пишется сразу за цифрой, оставшееся пространство прочеркивается двойной чертой.

Чек заверяется подписями, которые есть в банковской карточке с образцами подписей предприятия.

На обороте обязательно заполняется цель получения наличности, паспортные данные получателя.

При обналичивании чек передается в кассу банка, а корешок, заполненный одновременно с чеком, остается у представителя предприятия и возвращается в кассу организации при оформлении приходного кассового ордера на полученную сумму.

Как правило, сотрудники банков очень тщательно следят за соответствием заполнения чеков их собственным инструкциям, поэтому правильное заполнение чека – во многом бухгалтерское искусство.

Добавлено в закладки: 0

Что такое чековая книжка? Описание и определение термина.

Чековая книжка – это финансовый документ, собрание чеков. Чековые книжки к расчетному счету компании могут быть получены двух типов – с формами обналичивания чеков и с формами проверок урегулирования (соответственно, есть «наличная чековая книжка» и «чековая книжка урегулирования»). Есть еще один тип проверок, собственности, но они обычно не используются малым бизнесом.

Различие двух главных типов следующие: обналичивание чеков – заказ о наличной выплате со счета выпускающей компании держателю чеков. И проверки урегулирования – заказ о безналичной передаче определенной суммы со счета компании на счет претендента проверки.

Различие двух главных типов следующие: обналичивание чеков – заказ о наличной выплате со счета выпускающей компании держателю чеков. И проверки урегулирования – заказ о безналичной передаче определенной суммы со счета компании на счет претендента проверки.

Вкратце о последнем типе: проверки урегулирования активно (на Западе) использовались ранее и маленьким, и средним бизнесом – компании, которые регулярно покупают различные вспомогательные товары или услуги. Сокращение сумм дорогого превращения в наличные со счета – в сочетании со значимым упрощением регистрации передачи от счета на счет продавца было целью использования таких документов.

Однако, с массовым распределением корпоративных карт смысл этого урегулирования и клетчатой транзакции – довольно громоздкой для всех сторон процесса начал быстро исчезать(чтобы достаточно помнить, что в случае оплаты вместо получения товаров урегулирование проверяют теоретически, что выпускающий должен предоставить печать предприятия, строго запрещается законодательством большинства стран использование пустых форм без печати).

Кроме того, во внутренних условиях некоторые торгуют, и компании сферы обслуживания, малого и среднего бизнеса были готовы к принятию такого подозрительного документа как проверка урегулирования покупателя. В результате используемая в среде MSB проверок урегулирования теперь кажется минимальными по сравнению с наличными деньгами.

Оплата и порядок наличной чековой книжки

Вы наверняка распознали стоимость наличной чековой книжки уже в случае выбора банка обслуживания РКО– эта цена во всех банках и во всех тарифных пакетах довольно маленькая, самое большее несколько сотен рублей.

Эта сумма платится один раз, независимо от периода использования чековой книжки. И только когда все формы книги (обычно их 15 или 25) закончатся, есть порядок по которому компанией выдается новая чековая книжка к ее новым оплатам. Превращение в наличные комиссии банка посредством проверок также принадлежит основным параметрам на самом деле урегулирования и наличного обслуживания.

Эта сумма платится один раз, независимо от периода использования чековой книжки. И только когда все формы книги (обычно их 15 или 25) закончатся, есть порядок по которому компанией выдается новая чековая книжка к ее новым оплатам. Превращение в наличные комиссии банка посредством проверок также принадлежит основным параметрам на самом деле урегулирования и наличного обслуживания.

Если вы уже тесно были заняты подготовкой к заполнению чековой книжки, интересуйтесь, как необходимо внести оплату за нее. В большинстве банков финансовая организация выставляет эту сумму независимо от Вашей учетной записи, обеспечивая этим согласно требованию вашего оператор. Но теоретически ничто не запрещает управлять банком, чтобы запросить такую оплату и наличные деньги.

Мимоходом возможно изучить также количество загрузок чековой книжки, предлагаемой банком. Однако серьезное преимущество этой информации не достаточно (если для исследования, сколько чековых книжек необходимо купить компании для этого или что большой период времени и скольких это всего может стоить).

Между прочим, возможно упорядочить непосредственно несколько чековых книжек – и при открытии нескольких учетных записей в одном банке, возможно запросить адресные книги непосредственно на несколько из учетных записей. Ограничение для количества книг с инструкциями не установлено.

Еще один действительно важный параметр – предел суммы отказа без уведомления наличными, проверяемый человеком из банка, тарифного пакета, иногда особенного для различных групп деловых клиентов. Это – сумма, “ниже которого” возможно быть с наличной загрузкой банка без предотвращения – и, “выше которого” предварительный вызов необходим. Такой вызов обычно выполняется раз в день (самое большее), но существует возможность спросить менеджера и о требуемом термине предоставления такого вызова.

Еще один действительно важный параметр – предел суммы отказа без уведомления наличными, проверяемый человеком из банка, тарифного пакета, иногда особенного для различных групп деловых клиентов. Это – сумма, “ниже которого” возможно быть с наличной загрузкой банка без предотвращения – и, “выше которого” предварительный вызов необходим. Такой вызов обычно выполняется раз в день (самое большее), но существует возможность спросить менеджера и о требуемом термине предоставления такого вызова.

Возможно, у некоторых банков в дополнение к вызову есть эффективная возможность такого уведомления на больших суммах превращения в наличные посредством электронных методов передачи – стоит спросить менеджеров банка и об этом. Давайте также отметим, что суммы, которые могут быть забраны из вашей учетной записи посредством наличных денег, сверяются с предшествующим уведомлением, ограничмваются только на сумму средств на учетной записи.

После этого необходимо поинтересоваться:

- где принять форму запроса обращения к этому банку на получение чековой книжки (форма адреса стандартная – это зарегистрировано, кроме того);

- каковы условия рассмотрения этого запроса банком;

- место получения чековой книжки и имя сотрудника банка, ответственного за выпуск вашей чековой книжки.

Чековые книжки и модели их заполнения

Чрезвычайно важный момент в оформлении и выпуске чековой книжки – это знакомство с моделью заполнения клетчатых форм – и, когда это возможно, ее копирование. Наличная проверка – документ строгой формы оформления, и даже такие моменты, как большие и строчные буквы в различных колонках проверки имеют различное значение – банки регулярно вынуждают компании переписать неправильно оформленный, обналичиваемый чек.

Конечно, в чеках исправления запрещены. И подпись и печати директора и главного бухгалтера (или сотрудников, занимающих должности, подобные в некотором смысле) на форме любой проверки, должны быть совпадать с подписью и печатью на учредительных документах, связанных с вашим счетом впоследствии. Для идентификации банк создает специальную карту образцов печатей и подписей Вашей компании.

Конечно, в чеках исправления запрещены. И подпись и печати директора и главного бухгалтера (или сотрудников, занимающих должности, подобные в некотором смысле) на форме любой проверки, должны быть совпадать с подписью и печатью на учредительных документах, связанных с вашим счетом впоследствии. Для идентификации банк создает специальную карту образцов печатей и подписей Вашей компании.

Происхождением чека, будет не лишним поинтересоваться у менеджера банка, как работать с чековыми книжками, особенно при изменении указанных чиновников или при появлении официальной печати.

Что касается датированной проверки, необходимо помнить, что обналичиваемые чеки, принимают банки в течение 10 дней после даты выполнения проверки (Инструкция операций с наличными деньгам, раздел 3, глава 1, пункт 7).

Наконец, в случае чековой проверки необходимо проверить идентичность и правильность заполнения по каждой проверке книги с банковским служащим имени и кодекса банка и количество его счета. Сделать его по каждой проверке перед выпуском вашей чековой книжки – обязательство ответственного из банка (согласно выше-установленной Инструкции, раздела 3, главы 3, пункта 3).

Кто может действовать как держатель наличной проверки

В случае получения чековой книжки необходимо спросить менеджера о том, какие документы нужны для оформления, какой круг лиц необходим, чтобы эти люди действовали как приемники ваших наличных денег регистрации деталей.

Конечно, во внутренних условиях директора компаний малого бизнеса или владельцы бизнеса чаще всего тянут, обналичивают чеки для себя (или их бухгалтеры / финансовые директора – для директора, или на самом деле для бухгалтера/финансового директора); в этом случае, конечно, достаточно показать паспорт получателя платежа. Но даже если вы планируете просто ту же самую практику, на всякий случай необходимо изучить, как возможно устроить наличную выплату в другом штате вашей компании или на третьих лицах.

Теоретически регистрационные варианты в этих случаях рядового сотрудника юридического лица компании, следующие: для использования, поскольку держатель наличной проверки “необходима доверенность, удостоверенная предприятием и данными о паспорте уполномоченного представителя (или на фирменном бланке предприятия или банка обеспечивает стандартную форму доверенности для юридических лиц)” Для СПД в банке предоставлена заверенная нотариально доверенность.

Теоретически регистрационные варианты в этих случаях рядового сотрудника юридического лица компании, следующие: для использования, поскольку держатель наличной проверки “необходима доверенность, удостоверенная предприятием и данными о паспорте уполномоченного представителя (или на фирменном бланке предприятия или банка обеспечивает стандартную форму доверенности для юридических лиц)” Для СПД в банке предоставлена заверенная нотариально доверенность.

Нотариальная доверенность теоретически необходима также для использования третьих лиц как держателей, обналичивания чеков компании. Однако, это не исключает, что банк отнесется более строго – например, вообще остановит возможность выпуска таких доверенностей третьим лицам. Или, наоборот, поступит более лояльно: решит вопрос о таких доверенностях к заранее определенному списку возможных получателей платежа. Так или иначе стоит спросить менеджера, к которому планируете обратиться.

Где возможно обналичить наличный чек

Вопрос прост: проверяет ли возможное место получения средств наличными, ограничивается ли тем отделом, в котором Вы получаете чековую книжку – или опции возможны (для банка, очевидно, не слишком удобные – по крайней мере, ввиду потребности проверить подписи и печати, как это было уже отмечено в деталях).

Опыт показывает, что банки штампуют штампы чековых книжек определенных отделов – и вопрос возможности получения наличных денег при этом запросе в других отделах сети банка автоматически закрыт. И другие банки ограничены “нелокальными” штампами банка на чековых книжках – который позволяет надеяться на расширение географии перевода в наличные. Между прочим, официальные инструкции регулятора не могут регистрировать привязки места превращения в наличные, наличной проверки.

Опыт показывает, что банки штампуют штампы чековых книжек определенных отделов – и вопрос возможности получения наличных денег при этом запросе в других отделах сети банка автоматически закрыт. И другие банки ограничены “нелокальными” штампами банка на чековых книжках – который позволяет надеяться на расширение географии перевода в наличные. Между прочим, официальные инструкции регулятора не могут регистрировать привязки места превращения в наличные, наличной проверки.

Тем не менее, этот вопрос обращает на себя особое внимание пр наличии в вашей компании подразделений в других областях, которые связаны с вашим текущем счетом. Возможно, ответ менеджера к этому вопросу о проверке приведет вас к решению об открытии в этих областях отдельных учетных записей, на которые вы для того, чтобы превратить в наличные положите средства безналичным способом – или даже к формальному выделению таких подразделений в отдельные предметы управления.

Представление проверки

Получатель платежа показывает законченную проверку и удостоверение личности и они тщательно проверяют его данные. Чек держателю в то же время не возвращается, проверка передается расчетной кассе. Тогда кассир банка в приоритете называет держателя в расчетной кассе для квитанции наличных денег.

Теоретически в то же время может использоваться схема с брендом контроля: оператор, устраняя проверку, выпускает так называемый бренд контроля, тогда получатель платежа дает его кассиру, и тот приклеивает бренд по проверке.

В то же время запрещено кассирам во время наличной выплаты производить наличную проверку по требованию обмена записями получателя платежа (который является их заменой банкнотами других номиналов).

Запечатанные пакеты и запечатанные мешки банкнот повторно пересчитываются – без промежутка гарантийных швов, печатей, – не отходя от расчетной кассы. Если у Вас есть желание посчитать все банкноты частично, это должно быть сделано в определенном помещении этого отдела под наблюдением кассира или контролера банка. В других отношениях возможные претензии не будут приняты.

Если в случае правильного перерасчета возникает претензия – банковские служащие оформляют правило дефицита (излишка) наличных средств. И после него сумма дефицита или излишка и дефектных банкнот компенсируется вам новыми банкнотами на расчетной кассе.

Наконец хочется отметить, что даже поврежденные бланки чека компания обязана сохранить, обратные стороны используемой чековой книжки, по крайней мере три года. В общей ответственность за сохранение в надежном месте, например в безопасных, наличных чековых книжках полностью находится на выпускающей компании, и в нем – на упоминаемом ответственном человеке (в случае выпуска чековой книжки, директор компании прилагает подпись в соответствии с заявлением об этой ответственности).

Достоинства и недостатки

По сравнению с корпоративными картами у чековой книжки есть только один недостаток: вывод средств занимает много времени: заполнение, поездка в кредитное учреждение. Но бывают ситуации, когда она уменьшает фактические сроки обналичивания чека.

Использование пластиковой карты подразумевает открытие специального счета, который пополнен посредством выполнения платежных поручений. Посредством карты возможно получить только ту сумму, которая только ранее была внесена на нее. И если необходимо заплатить срочно наличными поставщика и финансов переведено недостаточно? Движение денег между счетами займет один день, а чеком возможно удовлетворить их в течение часа.

Использование пластиковой карты подразумевает открытие специального счета, который пополнен посредством выполнения платежных поручений. Посредством карты возможно получить только ту сумму, которая только ранее была внесена на нее. И если необходимо заплатить срочно наличными поставщика и финансов переведено недостаточно? Движение денег между счетами займет один день, а чеком возможно удовлетворить их в течение часа.

Отправление денег для карточного счета «охлаждает» их, ограничивает оборотный капитал предприятия. Быстро воспользоваться денежными средствами переведенными на карту для внедрения безналичных платежей, которыми они не окажутся, поскольку потребуется время для их возвращения. И проверки перевода финансов не требуются, они предназначены для работы посредством расчетного счета.

Изъятие наличных денег чеком более выгодно так как имеет меньший процент, наложенный банками по этой транзакции. Для использования карты установлена твердая комиссия независимо от целей, для которых будут потрачены полученные средства. Обычно это – 2-4%. В чеках снятые деньги определяются банковскому проценту зависимому от него. Например, для зарплаты он составляет 0,5.

Таким образом, несмотря на удобство пластиковых карт, у чековых книжек есть преимущества. Они намного более прибыльные, если предприятие должно часто снимать наличные.

Образец заполнения денежного чека

Заполнение лицевой стороны бланка

На первой странице чека сначала следует оформить корешок (слева), который, как уже говорилось выше, остается у держателя расчетного счета на руках (в чековой книжке). Сюда вносятся:

- сумма (цифрами и до копеек),

- дата получения (число, месяц (прописью), год),

- фамилия и инициалы лица, которое получает деньги.

В строках под словом «Подписи» расписываются работники банковского учреждения. Ниже проставляется дата получения чека и подпись получателя.

Левая сторона бланка после заполнения передается в банк.

- Сначала здесь пишется название организации или ИП (строго в соответствии с учредительными бумагами или свидетельством о регистрации).

- Затем – номер расчетного счета чекодателя и сумма, которую владелец счета желает получить (в сумме между цифрами не должно быть никаких пробелов, цифры надо написать максимально плотно другу к другу и при этом разборчиво, в пустое место поставить прочерк).

- Далее указывается населенный пункт, в котором происходит выдача средств, дата и название банка.

- Ниже вписывается, кому именно выдаются деньги — фамилию, имя, отчество получателя нужно указать полностью, затем прописью внести требуемую сумму (при этом в оставшееся свободным место следует опять же поставить прочерк, чтобы никто ничего не мог дописать).

- Затем всю внесенную информацию, после проверки, заверяют своими подписями сотрудники банка.

Заполнение второй страницы бланка

Вторая страница документа включает в себя таблицу, где нужно отметить цели, на которые планируется потратить полученные средства.

Если сумма большая и целей сразу несколько, то ее следует разнести в нужных объемах по соответствующим строкам.

Затем получатель денег ставит под таблицей свою подпись. В завершение в чек вносятся сведения из документа, удостоверяющего личность (его серию, номер, дату и место выдачи и т.д.).

Чековая книжка — изготовленные типографским способом чековые бланки, сброшюрованные и снабженные последовательной нумерацией. Выдавая чековую книжку с заполненными чековыми бланками клиенту, банк осуществляет эмиссию чеков.

Чековая книжка — сброшюрованные, соединенные в виде книжки, обычно на 25 листов, чековые формуляры, бланки чеков, выдаваемые банком владельцу чекового счета в банке. Чековая книжка представляет собой инструмент чекового обращения, средство распоряжения чековым счетом в банке. Используя чековую книжку, разделяя ее на отдельные чеки и предъявляя их к оплате, клиент может снимать требующуюся ему сумму денег со счета и получать ее наличными деньгами либо расплачиваться непосредственно чеками с другими лицами.

Чековая книжка с денежными чеками предназначается для получения наличных денег в банке, чековая книжка с расчетными чеками — для осуществления безналичных расчетов.

Чековые книжки с расчетными чеками могут быть лимитированными (обеспеченными суммой денежных средств, депонированных на счете и предназначенные исключительно для оплаты выставляемых чеков) и нелимитированными (обеспеченными всей суммой денежных средств, имеющихся на банковском счете клиента). В настоящее время чеки из нелимитированных чековых книжек не используются.

В чековой книжке указываются фамилия, имя, отчество владельца, номер отделения банка, выдавшего книжку, количество чеков, имеющихся в книжке, их серия и собственные номера, номер счета, на основании которого выдана чековая книжка, и сумма, на которую она выдана.

Дата и срок действия книжки заверяются подписями работников банковского учреждения и печатью этого учреждения. На каждом чеке указываются порядковый номер, серия и собственный номер чека, а на оборотной стороне — номер банковского учреждения, его местонахождение, номер счета по вкладу и другие данные, относящиеся к банковскому учреждению.

Каждый чек имеет в книжке корешок под тем же номером. При покупке товаров владелец чековой книжки заполняет чек и корешок к нему. Заполненный чек, не отделенный от чековой книжки, вместе с паспортом представляется кассиру в уплату за товар. Кассир удостоверяется в личности владельца чековой книжки, сверяет данные с соответствующей записью на оборотной стороне чека и заверяет эту подпись своей подписью, отделяет чек от книжки, проставляет оттиск штампа магазина на обороте чека с указанием даты его приема (месяц прописью) и расписывается.

Правила заполнения денежного чека

Клиенту банка перед снятием со своего расчетного счета наличности следует разобраться, как заполнить денежный чек (образец заполнения бланка представлен ниже в статье на примере денежного чека Сбербанка). Очень важно заполнить все графы правильно, не допуская помарок и исправлений, иначе денежный чек не будет принят банком для исполнения требования о выдаче наличности предъявителю.

В соответствии с установившейся практикой заполнения чека клиент банка должен указать на обратной стороне денежного чека код и назначение платежа (1-я и 2-я колонки в табличной части бланка чека). Кроме того, чек также может содержать и другие реквизиты, которые вправе определять кредитная организация. Наиболее распространенным реквизитом является символ назначения платежа, который приводится в 1-й колонке табличной части бланка чека. Под табличной частью с назначением платежа должна стоять подпись чекодателя. Чеки заполняются исключительно от руки черными или темно-синими чернилами (некоторые банки допускают фиолетовые чернила), но при этом наименование клиента, номер его счета и название банковской организации могут быть проштампованы. Помарки в чеке недопустимы.

Денежный чек (образец заполнения которого предоставляется по требованию клиента каждым банком) проверяется банковским работником на правильность заполнения всех граф, а также идентифицируется подпись должностного лица чекодателя с хранящейся в банке карточкой подписей.

Кроме того, в карточку с подписями клиента банкиры заносят все номера денежных чеков, которые есть в выданной компании чековой книжке. Банковский сотрудник сверяет номер чека с теми, что уже записаны в карточке.

Срок действия чека

Инструкция по снятию денег с расчетного счета по чеку

Для снятия денег с расчетного счета можно воспользоваться двумя вариантами:

- Заказать чековую книжку.

- Заказать пластиковую карту.

Дальше будет представлена информация о том, как снимать деньги с расчетного счета по чековой книжке.

Сначала необходимо заказать бланк чековой книжки в банке. Для этого пишется заявление по форме банка. Чековые книжки бывают разного номинала – по 25 и по 50 листов. В заявлении нужно указать какую чековую книжку требуется оформить.

Затем оформляется доверенность на должностное лицо, которое будет получать бланк чековой книжки. Если бланк будет получать непосредственно руководитель, то доверенность оформлять не требуется.

Обычно для оформления бланка чековой книжки банк резервирует 2-3 рабочих дня. По истечении этого срока, сотрудник банка по телефону сообщает, что чековая книжка готова и можно забирать. За оформление и выдачу чековой книжки банк снимает комиссию с расчетного счета предприятия.

Банковский чек состоит из двух частей: корешка и самого чека. Их разделяет линия отреза. При подаче чековой книжки операционисту банка, в нем должны быть заполнены и чек, и корешок. Как заполнить чек читайте далее. Чек действителен в течении 10 дней с момента его заполнения.

Для того, чтобы какое-либо должностное лицо, за исключением руководителя, могло получать деньги с расчетного счета предприятия по чеку, необходимо заранее оформить в банке доверенность на получение денег. Только руководитель предприятия имеет право получать деньги в банке без такой доверенности. Бланк доверенности предоставляет банк.

Затем при получении денег по чеку операционист банка принимает чековую книжку с заполненным чеком и паспорт лица, получающего деньги по чеку (на это лицо уже должна быть оформлена доверенность). После проверки правильности заполнения чека и сверки паспортных данных представителя фирмы, операционист отрезает чек от корешка. В итоге корешок остается в чековой книжке, а чек у сотрудника банка. Чековая книжка и паспорт возвращается представителю фирмы. После этого сотрудник банка делает отметки в чеке и вырезает контрольную марку, эту марку так же отдает представителю предприятия.

Сам чек по внутренним каналам банка передается операционистом для вторичной проверки контролеру, в другом окне банка контролер принимает паспорт лица, получающего деньги. После проверки информации контролер ставит в чеке отметки и возвращает паспорт представителю фирмы. После этого по внутренним каналам банка, контролер отправляет чек кассиру.

Лицо, получающее деньги по чеку, проходит в кассу и передает кассиру паспорт и контрольную марку. Кассир еще раз проверяет правильность оформления чека, делает отметки в чеке и просит поставить подпись о том, что деньги получены. Только после этого производится выдача денег.

Инструкция по заполнению листа чековой книжки

Каждый чек содержит поля, предназначенные для письменного заполнения получателем. Почерк, наклон букв и цвет чернил в одном чеке должны быть одинаковые. Первым заполняется поле «Чекодатель», расположенное в самом верху чека. В нем допускается краткое наименование организации, например, ООО УЦ «ПрофиРост».

Сумма в следующем поле «на ______ руб. ___ коп.» заполняется цифрами. Если после цифр остается пустое место, его следует прочеркнуть двумя параллельными линиями на всю длину, например, «на 10 000===руб. === коп.».

Поля «место составления», «число», «месяц прописью» заполняются соответственно, например: «г. Красноярск «10» мая 2017 г.».

В поле «ЗАПЛАТИТЕ» указываются в дательном падеже фамилия, имя и отчество сотрудника, которому выписывается чек. Пустое место, оставшееся после текста, также прочеркивается двумя параллельными линиями до конца поля (например, Морозову Павлу Михайловичу ============). Выходить при прочеркивании, за границы таблицы строго запрещено.

В поле «сумма прописью» с заглавной буквы пишется сумма, подлежащая выдаче по чеку. Отступы от начала поля не допускаются. Завершается запись суммы словом «рублей» или «копеек».

Расчеты чеками из чековой книжки

Оставшееся пустое место так же прочеркивается двумя линиями, например, «Десять тысяч рублей ======».

В поле «ПОДПИСИ» проставляются подписи уполномоченных лиц организации. Первая подпись обычно принадлежит руководителю, вторая – главному бухгалтеру. Если в карточке образцов подписей и оттиска печати, второй подписи не предусмотрено, то подпись ставит только руководитель.

В специально отведенном месте для оттиска печати чекодателя (это поле находится слева от таблицы с реквизитом «ЗАПЛАТИТЕ») ставится штамп организации. При этом печать не должна выходить за границы предназначенного места и заходить краями на таблицу справа.

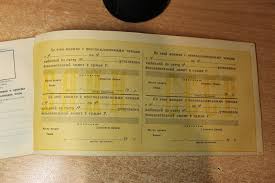

На оборотной стороне чека есть таблица, в которую по колонке «Направление выдачи» указываются направления расходования средств с соответствующими суммами по каждой статье. Если целей несколько, то соответственно заполняется несколько строк этой таблицы. Сумма, указанная в этих строках, при сложении должна давать сумму, указанную на первой странице чека.

В этой таблице предусмотрены следующие символы:

40 Выдачи на заработную плату и выплаты социального характера

46 Выдачи на закупку сельскохозяйственных продуктов

50 Выдачи на выплату пенсий, пособий и страховых возмещений

53 Прочие выдачи

58 Выдачи со счетов индивидуальных предпринимателей

Символ 53 чаще всего применяется для получения средств на хозяйственные расходы.

В последней строке этой таблицы также проставляются подписи должностных лиц организации, если должности бухгалтера не предусмотрено, то проставляется одна подпись — руководителя.

Ниже таблицы в поле «Указанную в настоящем чеке сумму получил» ставит подпись лицо, получающее денежные средства. Эта подпись ставиться в присутствии кассового работника банка и должна быть аналогична подписи в паспорте лица, получающего деньги. Заранее ставить подпись лица, получающего деньги по чеку, категорически запрещено.

Далее заполняется поле «Предъявлен», куда вписываются паспортные данные сотрудника, получающего средства по чеку. Паспортные данные должны быть внесены строго в том виде, как они указаны в паспорте. Серию и номер паспорта нужно писать через пробелы. Не следует писать знак «№» перед номером паспорта, достаточно лишь сделать пробел. Слово «выдан» перед наименованием органа, выдавшего паспорт писать не нужно. В том случае, если в паспорте слово «район» указано полностью, то и писать его следует полностью, если же в паспорте указано «р-н», то и в чек нужно именно так и заносить эту информацию. То же касается и написания реквизита «город», если в паспорте указано «г.Красноярск» или «гор.Красноярск», то так и следует писать в чеке. Перед датой выдачи паспорта не нужно писать слово «от» и после даты не следует ставить букву «г».

Паспортные данные вносятся по следующему образцу:

паспорт РФ 04 03 800220 УВД Советского р-на гор.Красноярска 07.03.2003 к.п.242-003

Все другие поля чека заполняются сотрудниками банка.

V. Особенности безналичного расчета с покупателями

5.1. Расчет посредством расчетных чеков учреждений Сбербанков.

Расчетный чек имеет серию и номер и представляет собой бланк установленного образца. На нем указывается сумма, на которую выдан чек (цифрами и прописью), фамилия, имя и отчество владельца чека, реквизиты учреждения банка, выдавшего чек, и срок действия чека. Расчетный чек заверяется подписями работников банковского учреждения и гербовой печатью с указанием даты выдачи.

При предъявлении расчетного чека в уплату за товар контролер-кассир проверяет соответствие бланка чека установленному образцу, отсутствие подчисток, исправлений текста и суммы чека, соответствие контрольных цифр сумме, записанной на чеке, срок действия чека, наличие четкого оттиска гербовой печати и подписей работников банковского учреждения, после чего удостоверяется в личности предъявителя чека по паспорту или заменяющему паспорт документу.

Предприятие торговли несет материальную ответственность за прием и уплату за товар расчетного чека, заполненного с нарушениями «Инструкции о порядке применения расчетных чеков».

После проверки и принятия расчетного чека в уплату за товар контролер-кассир ставит на обороте штамп с текстом «Чек принят в уплату за товар», с указанием номера и наименования магазина и даты приема чека, расписывается на штампе, а также отмечает в специальной ведомости данные о предъявленном покупателем паспорте или заменяющем его документе. После чего пробивает сумму, указанную в чеке, через кассовую машину на вторую секцию (пароль), по которой пробиваются только безналичные расчеты, и выдает кассовый чек.

Расчетные чеки (относится и к чековым книжкам), принятые в уплату за товары, магазин сдает в обслуживающее его учреждение банка вместе с денежной выручкой через инкассатора банка.

5.2. Расчет посредством чековых книжек.

Чековая книжка выписывается на любую сумму в пределах имеющихся средств вкладчика на счете в банковском учреждении.

Чековая книжка — именной документ. В ней указываются фамилия, имя и отчество владельца, номер отделения банка, выдающего книжку, количество чеков, имеющихся в книжке, их серия и собственные номера. Указываются также номер счета, на основании которого выдана чековая книжка, и сумма, на которую она выдана. Дата и срок действия книжки заверяются подписями работников банковского учреждения и печатью этого учреждения. Чековая книжка имеет установленный срок действия, который может быть продлен, о чем делается соответствующая запись, которая заверяется подписью работника банковского учреждения и печатью.

На каждом чеке указаны порядковый номер, серия и собственный номер чека, а на оборотной стороне — номер банковского учреждения, его местонахождение, номер счета по вкладу и другие данные, относящиеся к банковскому учреждению. Каждый чек имеет в книжке корешок под тем же номером.

При покупке товара владелец чековой книжки заполняет чек и корешок к нему. Заполненный чек, не отделенный от чековой книжки, вместе с паспортом предъявляется кассиру в уплату за товар.

При приемке чека кассир удостоверяется в личности владельца чековой книжки и сверяет данные с соответствующей записью на оборотной стороне чека и заверяет эту подпись своей подписью. Проверяет срок действия чековой книжки, а также правильность заполнения аналогично изложенному при работе с чеками.

Правильно заполненный чек в уплату за товар принимает кассир, отделив его от чековой книжки. Делает отметку (проставляет оттиск штампа магазина) на обороте чека с указанием даты его приема (месяц прописью) и расписывается. При подготовке выручки к сдаче в банк на оборотной стороне препроводительной ведомости и накладной к сумме с денежной выручкой в графе «Перечень предъявленных чеков» указывают номера и серии чеков, номер счета и наименование чекодателей, сумму каждого чека и общую сумму всех чеков.

5.3. Расчет посредством кредитных карточек.

Кредитная карточка — пластиковый прямоугольник с магнитной полосой, которая вмещает данные, необходимые для расчетов за товар.

При покупке товара вставляется в щель кассовой машины системного кассового терминала, имеющего связь с банком, по каналу связи сообщается номер счета владельца кредитной карточки, подтверждается его платежеспособность и дается команда на списание со счета указанной суммы (стоимости покупки или услуги). После чего карточка возвращается владельцу. При вводе кредитной карточки в машину набирается личный код, известный только владельцу.

Глава 7. РАСЧЕТЫ ЧЕКАМИ

7.1. Чек — это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем — юридическое лицо, в пользу которого выдан чек, плательщиком — банк, в котором находятся денежные средства чекодателя.

7.2. Порядок и условия использования чеков в платежном обороте регулируются Гражданским Российской Федерации, а в части, им не урегулированной, другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

7.3. Чек оплачивается плательщиком за счет денежных средств чекодателя.

7.4. Чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате.

7.5. Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате.

7.6. Плательщик по чеку обязан удостовериться всеми доступными ему способами в подлинности чека. Порядок возложения убытков, возникших вследствие оплаты плательщиком подложного, похищенного или утраченного чека, регулируется законодательством.

7.7. Бланки чеков являются бланками строгой отчетности и учитываются в банках на внебалансовом счете N 91207 «Бланки строгой отчетности».

срок действия чека из чековой книжки

Хранение бланков чеков банками осуществляется в порядке, установленном нормативными актами Банка России.

7.9. Для осуществления безналичных расчетов могут применяться чеки, выпускаемые кредитными организациями.

7.10. Чеки кредитных организаций могут использоваться клиентами кредитной организации, выпускающей эти чеки, а также в межбанковских расчетах при наличии корреспондентских отношений.

7.11. Чеки, выпускаемые кредитными организациями, не применяются для расчетов через подразделения расчетной сети Банка России.

7.12. Чек должен содержать все обязательные реквизиты, установленные Гражданским Российской Федерации, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форма чека определяется кредитной организацией самостоятельно.

7.13. В случае, когда сфера обращения чеков ограничивается кредитной организацией и ее клиентами, чеки используются на основании договора о расчетах чеками, заключаемого между кредитной организацией и клиентом.

7.14. Чеки, выпускаемые кредитными организациями, могут применяться в межбанковских расчетах на основании договоров, заключаемых с клиентами, и межбанковских соглашений о расчетах чеками в соответствии с внутрибанковскими правилами проведения операций с чеками, разрабатываемыми кредитными организациями и определяющими порядок и условия использования чеков.

7.15. Межбанковское соглашение о расчетах чеками может предусматривать:

— условия обращения чеков при осуществлении расчетов;

— порядок открытия и ведения счетов, на которых учитываются операции с чеками;

— состав, способы и сроки передачи информации, связанной с обращением чеков;

— порядок подкрепления счетов кредитных организаций — участников расчетов;

— обязательства и ответственность кредитных организаций — участников расчетов;

— порядок изменения и расторжения соглашения.

7.16. Внутрибанковские правила проведения операций с чеками, определяющие порядок и условия их использования, должны предусматривать:

— форму чека, перечень его реквизитов (обязательных, дополнительных) и порядок заполнения чека;

— перечень участников расчетов данными чеками;

— срок предъявления чеков к оплате;

— условия оплаты чеков;

— ведение расчетов и состав операций по чекообороту;

— бухгалтерское оформление операций с чеками;

— порядок архивирования чеков.

В сети Интернет можно найти много информации, из которой следует, что при расчетах с покупателями необходимо применять онлайн-кассу. Интернет-торговля не является исключением и на интернет-магазины также распространяется обязанность выдать покупателю кассовый чек. Однако учитывая специфику торговли в сети Интернет, законодатель предусмотрел особенные правила по выдаче кассовых чеков покупателям интернет-магазинов.

Одной из особенностей торговли в сети Интернет является то, что покупатель совершает платеж дистанционно с использованием безналичных или электронных денежных средств – в такой ситуации владелец интернет-магазина не может выдать бумажный кассовый чек. В связи с этим в ч. 5 ст. 1.2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее Федеральный закон 54-ФЗ) для предпринимателей, осуществляющих расчеты с использованием электронных средств платежа, при которых исключается возможность непосредственного взаимодействия покупателя с предпринимателем, предусмотрена возможность передачи покупателю кассового чек в электронной форме на абонентский номер либо адрес электронной почты, указанные покупателем до совершения расчетов.

При этом кассовый чек или бланк строгой отчетности на бумажном носителе пользователем не печатается.

Большие сложности вызывает понятие «момент расчёта», характеризующее момент, в который покупателю должен быть направлен кассовый чек. Так, в соответствии с ч. 2 ст. 1.2. предприниматель обязан выдать кассовый чек в момент осуществления расчета, однако момент осуществления расчета прямо не закреплён 54-ФЗ. Поэтому для каждого продавца он будет определяться по-разному, в зависимости от особенностей осуществляемых сделок:

— для отдельных интернет-магазинов момент расчета – это момент списания денежных средств со счета покупателя;

— для других интернет-магазинов – это момент зачисления денежных средств покупателя на счет продавца.

Чтобы внести ясность в данный вопрос необходимо прямо закрепить в своей публичной оферте, на условиях которой заключается договор с покупателем, в какой именно момент договор признается продавцом заключенным. Из толкования ст. 493 ГК РФ. можно сделать вывод, что именно в этот момент продавец (владелец интернет-магазина) обязан направить кассовый чек в электронной форме.

Владельцу интернет-магазина это правило даёт возможность выдавать кассовый чек не в момент оплаты покупателем товара на сайте, а, например, на следующей рабочий день. Однако информацию об этом необходимо указать в публичной оферте очевидным для покупателем способом: подчеркнуть, выделить шрифтом и т.д.

В сети Интернет распространяется много информации о том, что кассовый чек должен быть направлен покупателю в течение 5 минут с момента оплаты покупателем товара. Данный вывод основан на неправильном толковании Письма ФНС России от 10.07.2013 № АС-4-2/12406@ «О применении контрольно-кассовой техники», написанного до предусматривающих использование онлайн-касс поправок в 54-ФЗ, которые были внесены 290-ФЗ. Таким образом, данное письмо основано на уже отмененной норме закона.

Однако мы все же проведем анализ выводов, представленных в данном письме. В основу письма положена позиция Верховного суда Российской Федерации, изложенная в постановлении от 11.05.2012 № 45-АД12-4, в котором затрагивался вопрос расхождения времени на кассовой технике с реальным временем. Верховный суд РФ в указанном постановлении посчитал нарушением именно сам факт расхождения времени между реальным временем и временем, указанным в кассовой технике более чем на 5 минут.

Подводя итог, отметим, что требование о выдаче чека в течение 5 минут с момента оплаты не относится к действующему правовому регулированию – современный закон не содержит такого требования. Кроме этого момент выдачи кассового чека может определяться предпринимателем самостоятельно и содержаться в публичной оферте.

Также стоит помнить, что в настоящее время в ГД на рассмотрении находится законопроект об изменениях в 54-ФЗ. Одно из изменений направлено как раз на пресечение возможных злоупотреблений установления интернет-магазинами момента расчета офертой. Так, зачастую магазины устанавливали момент расчета чуть ли не через неделю с момента фактического получения денежных средств от покупателя. Законодатель предлагает установить временные рамки, в пределах которых интернет-магазин может самостоятельно установить момент расчета и в качестве самого позднего возможного момента указать следующий рабочий день за днем получения на расчетный счет интернет-магазина денежных средств от покупателя.

Другие статьи на тему

КОМТЕТ Касса опубликовала бесплатный плагин под одну из самых популярных платформ для интернет-магазинов UMI.CMS. Наконец-то стало доступно подключение к облачному сервису КОМТЕТ Касса с целью соответствия 54-ФЗ…

Читать далее