Содержание

- Статистика и рейтинг НПФ в 2020 году в России по надежности и доходности

- Лучшие фонды 2019-2020 года по надежности и доходности

- Рейтинг доходности – список фондов

- Полезное видео

- Обзор «Рынок НПФ по итогам 2018 года: экзистенциальный кризис» Поделиться Facebook Twitter VK

- Резюме

- Доходность

- Инвестиционный портфель

- Клиентская база

- Концентрация рынка

- Прогноз

Статистика и рейтинг НПФ в 2020 году в России по надежности и доходности

Прежде, чем переводить свои накопления из государственного фонда в НПФ, необходимо ознакомиться с рейтингом лучших НПФ. Рейтинги НПФ составляются по разным критериям (объем накоплений, количество застрахованных, доходность).

Лучшие фонды 2019-2020 года по надежности и доходности

НПФ представляют собой фирмы, занимающиеся выгодными инвестициями денег граждан в разные проекты. От того, насколько грамотно фонд распорядится инвестициями, зависит доход его клиентов.

Плюсы хранения пенсионных накоплений в подобной организации заключаются в следующем:

- Можно повлиять на собственную пенсию. Гражданин может самостоятельно решить, сколько взносов он будет делать в фонд.

- Можно получать пенсионные выплаты от разных организаций. Диверсификация источников пассивного дохода положительно влияет на материальное благосостояние. Хранение накоплений даже в одном НПФ позволяет получать 2 пенсии (от государства и от НПФ). Кроме того, можно принимать участие сразу в нескольких фондах.

- Государство регулирует деятельность фондов. Все НПФ должны следовать законам государства, располагать разрешениями для занятия собственной деятельностью, предоставлять отчеты государству. Это выступает одним из факторов надежности, который уменьшает риски перевода накоплений в негосударственный фонд.

- Налоговые льготы. При этом они предоставляются не только гражданам, но и нанимателям, которые делают отчисления. Внесенные в фонд деньги не учитываются при налогообложении участника фонда и нанимателя.

- Прозрачная деятельность. Участники фонда могут в любой момент получить данные по собственным счетам и узнать, сколько отчислений было сделано, какой доход был начислен.

Основные минусы участия в НПФ таковы:

- Малый уровень дохода от инвестиций. Процент увеличения капитала в НПФ обычно весьма небольшой (примерно 10 процентов в год).

- Невозможно получить свои деньги раньше положенного срока. Получить накопления из негосударственного фонда возможно лишь в исключительных ситуациях (смерть, получение статуса «инвалид», тяжелая болезнь, эмиграция). В прочих ситуациях получить собственные деньги раньше срока невозможно.

- Отсутствие влияния клиентов НПФ на то, куда будут инвестированы их деньги. НПФ вкладывают деньги участников туда, куда захотят. Для рядовых граждан подобный недостаток несущественен, однако опытный инвестор, возможно, мог бы гораздо выгоднее распорядиться своими денежными средствами.

- Прибыль облагается налогом. Делая отчисления в НПФ, гражданин получает налоговые льготы. Однако при получении денег из фонда нужно платить налог, начисляемый при операциях с капиталом.

«Европейский» НПФ является одним из самых известных. Он пользуется популярностью среди граждан по причине неплохой доходности. У данной фирмы больше миллиона клиентов, которые доверили ей собственные накопления.

В НПФ предусмотрены европейские стандартны обслуживания. Так, граждане могут создать личный кабинет на сайте фонда, а также следить за движениями денежных средств. Можно переводить деньги в другой НПФ при банкротстве.

Повышенная процентная ставка определена для граждан, которые вкладывают свои накопления в «Сургутнефтегаз». Фирма вовремя выплачивает пенсии, находится на рынке больше 20 лет, имеет положительную репутацию среди россиян.

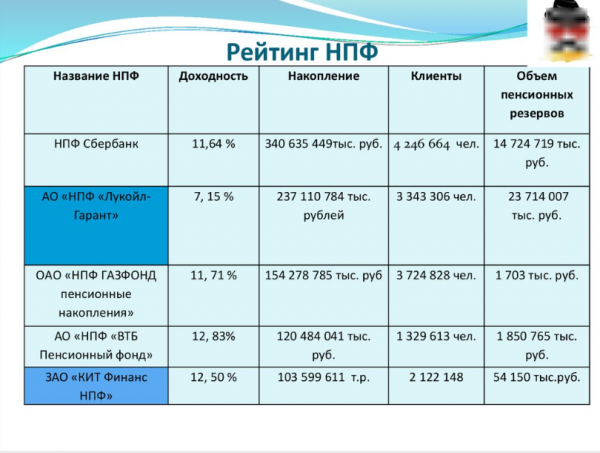

По статистике и рейтингу НПФ России 2019 по надежности и доходности можно определить, насколько полно и своевременно компания выполняет свои обязательства перед застрахованными гражданами.

По данным Центробанка в 2020 г. рейтинг НПФ по надежности выглядит так:

- «Сбербанк». Множество россиян предпочитают переводить собственные накопления именно в официальный фонд Сбербанка. Основным стимулирующим фактором здесь выступает то, что накопления находятся под защитой государства. Обязательное страхование позволяет увеличить свои накопления посредством периодических взносов. Для людей, которые планируют продолжить работать даже в пожилом возрасте, предусмотрены особые программы. Есть корпоративные программы, направленные на увеличение эффективности работы бизнеса.

- «ВТБ».

- «ГАЗФОНД».

- «НЕФТЕГАРАНТ».

- «Атомгарант».

- «Альянс».

- «Алмазная осень».

- «Сургутнефтегаз».

- «Ренессанс пенсии».

- «Социум».

- Лукойл Гарант (Открытие).

- НПФ Электроэнергетики.

По объему накоплений

Первые места в рейтинге по объему накоплений занимают те организации, в которых хранится больше всего пенсионных сбережений граждан. По состоянию на 2020 г. рейтинг компаний по количеству накоплений следующий:

- «Сбербанк».

- «ГАЗФОНД».

- «Открытие».

- «БУДУЩЕЕ».

- «ВТБ Пенсионный фонд».

- «САФМАР».

- «НЕФТЕГАРАНТ».

- «Доверие». Данный фонд был открыт 18 лет назад. Его учредили фирмы, участвующие в экономической жизни Нижнего Новгорода, а также крупные банковские организации. НПФ принимает участие в программе софинансирования, которая позволяет значительно увеличить пенсионные накопления.

- «Большой».

- «Социум».

По числу застрахованных

Если сравнивать организации по количеству участников, то рейтинг будет выглядеть так:

- «Сбербанк».

- «Открытие».

- «ГАЗФОНД».

- «БУДУЩЕЕ».

- «САФМАР».

- «ВТБ Пенсионный фонд».

- «Доверие».

- «НЕФТЕГАРАНТ».

- «Большой».

- «Социум».

Рейтинг доходности – список фондов

Доходность характеризует сумму, на которую НПФ увеличил имеющиеся накопления. Заранее определить показатель процента накоплений нельзя, однако надежные организации обычно уже при оформлении соглашений с гражданами сообщают им об объемах планируемого дохода либо демонстрируют прибыль прошлых лет.

Ознакомившись с рейтингом доходности НПФ за 2019 г., вы сможете перевести свои накопления в фирму, заработавшую для собственных клиентов максимально высокие суммы.

Таблица доходности негосударственных пенсионных фондов:

| Название фонда | Доходность с начала года, % |

| «ГАЗФОНД» | 9.13 |

| «Согласие-ОПС» | 6.82 |

| «Первый промышленный альянс» | 6.81 |

| «Алмазная осень» | 6.8 |

| «ВТБ Пенсионный фонд» | 6.8 |

| «УГМК-Перспектива» | 6.63 |

| «НЕФТЕГАРАНТ» | 6.43 |

| «Сбербанк» | 6.35 |

| «Сургутнефтегаз» | 6.26 |

| «Согласие» | 6.04 |

| «Оборонно-промышленный фонд имени Ливанова» | 5.82 |

| «Стройкомплекс» | 5.75 |

| «Ханты-Мансийский фонд» | 5.72 |

| «Владимир» | 5.46 |

| «Транснефть» | 5.16 |

| «АКВИЛОН» | 5.1 |

| «Национальный» | 4.94 |

| «Роствертол» | 4.7 |

| «Гефест» | 4.5 |

| «Атомфонд» | 4.29 |

| «Федерация» | 4.19 |

| «Доверие» | 4.1 |

| «Волга-Капитал» | 3.97 |

| «Социум» | 3.86 |

| «Альянс» | 3.75 |

| «Ростех» | 3.03 |

| «ПРОФЕССИОНАЛЬНЫЙ» | 2.94 |

| «Большой» | 2.62 |

| «Магнит» | 2.16 |

| «САФМАР» | 1.16 |

Все рейтинги в России разрабатываются при учете информации, публикуемой организациями. Соответственно с данными НПФ, предыдущий год оказался весьма благоприятен для этих организаций. Общее количество накоплений увеличилось на 3.11 процента, дойдя до отметки в 3.3 триллиона рублей.

Полезное видео

Стоит ли переводить свои накопления в НПФ? Смотрите в видео:

Обзор «Рынок НПФ по итогам 2018 года: экзистенциальный кризис»

Поделиться

Facebook

Twitter

VK

VK

- Динамика рынка

- Доходность

- Инвестиционный портфель

- Клиентская база

- Концентрация рынка

- Прогноз

Артем Афонин,

ведущий аналитик, страховые и инвестиционные рейтинги

Алексей Янин,

управляющий директор, страховые и инвестиционные рейтинги

Резюме

В 2018 году расхождения между реальным положением дел на рынке НПФ и его предназначением достигли апогея. Рынок НПФ создавался как независимый от государства институт по аккумулированию, сохранению и приумножению пенсионных средств граждан. В действительности накопительная часть пенсии «заморожена», доходность ряда фондов неудовлетворительна, многие граждане продолжают терять свои накопления из-за досрочных переходов, а рынок сконцентрировался в руках крупных государственных структур. Так как в 2019 году проблема притока новых средств на рынок, по всей видимости, не будет решена, ключевым аргументом для сохранения фондами места на рынке могут стать лишь высокие показатели доходности.

По итогам 2018 года пенсионный рынок показал самый слабый за 8 лет прирост в абсолютном выражении. Объем пенсионных средств увеличился лишь на 231 млрд и составил 3,85 трлн рублей. Темп прироста снизился с 12,2 до 6,4 %. Продолжение в 2018-м масштабной расчистки инвестиционных портфелей ряда фондов оказало еще больший негативный эффект на среднерыночную доходность, чем годом ранее. В итоге доходность пенсионных накоплений снизилась до близких к нулю значений, а средний счет по ОПС показал отрицательную динамику второй год подряд и составил 68 тыс. рублей. Положительную динамику обеспечили приток средств пенсионных накоплений из ПФР (+163 млрд рублей) и доходы от размещения пенсионных резервов (5,2 %), которые в меньшей степени подверглись негативному влиянию обесценения активов на рынке.

В ожидании внедрения ИПК лидеры рынка укрупняются за счет слияний и поглощений других фондов, что способствует все большей консолидации отрасли. В 2018 году сразу несколько групп фондов завершили процессы интеграции пенсионного бизнеса, за счет чего произошли изменения в составе лидеров рынка НПФ, а также продолжилось усиление концентрации отрасли. Доля 10 крупнейших фондов в совокупном объеме пенсионных средств к концу года приблизилась к 90 %, что уже соответствует характеристикам олигополии. На рынке сформировалось несколько крупных центров консолидации, представленных в основном фондами, входящими в промышленные и финансовые структуры, связанные с государством. Несмотря на высокую неопределенность относительно будущего рынка НПФ, сохраняется уверенность, что доступ к потоку новых пенсионных средств получат только те фонды, которые будут иметь значительный запас финансовой прочности, продвинутую IT-систему и другие ресурсы, которые могут позволить себе главным образом крупные игроки. В сложившихся условиях многие небольшие фонды вынуждены искать стратегического инвестора либо покидать рынок.

Изоляция и отсутствие новых драйверов роста в 2019 году ставят развитие пенсионного рынка в зависимость от показателей доходности фондов. С момента «заморозки» пенсионных накоплений на рынке так и не появилось альтернативных источников долгосрочного развития. На какое-то время драйвером роста рынка стали средства «молчунов», готовых сменить ПФР на НПФ. Рекордно низкие результаты последней завершившейся переходной кампании (+40,4 млрд рублей) указывают на то, что этот источник роста также исчерпал себя, и в 2019 году пенсионный рынок ждет стагнация. В то же время мы полагаем, что снижение притока средств из ПФР в ближайший год может быть компенсировано за счет более высоких показателей доходности НПФ. Основные мероприятия, связанные с расчисткой проблемных активов ряда фондов, завершены, а вероятность реализации новых кредитных рисков на фоне улучшения качества инвестиционных портфелей значительно снизилась. В случае отсутствия существенных внешних шоков средневзвешенная доходность пенсионных накоплений будет в диапазоне 7–9 %. Доходность размещения пенсионных резервов составит 6–7 %. По нашим прогнозам, темп прироста рынка НПФ в 2019 году ускорится до 8 % на фоне провальных результатов 2018-го, а совокупный объем пенсионных средств составит около 4,2 трлн рублей.

По итогам 2018 года по сравнению с 2017-м совокупный объем рынка НПФ вырос на 6,4 % и составил 3 850 млрд рублей, из них на пенсионные накопления пришлось 2 582 1 млрд рублей, на пенсионные резервы – 1 268 млрд рублей. За 2018 год объем пенсионных накоплений НПФ увеличился на 147,3 млрд рублей, или на 6 %. Темп прироста пенсионных накоплений снизился более чем в 2 раза по сравнению с показателем 2017 года, при этом в абсолютном выражении прирост оказался самым низким с 2011-го.

В 2018 году темп прироста пенсионных резервов впервые за долгое время обошел динамику пенсионных накоплений. Вместе с тем рынок НПО продолжил замедление. Объем пенсионных резервов увеличился на 7,1 против 8 % годом ранее.

В абсолютном выражении рынок НПО прибавил 83,9 млрд рублей, что также ниже абсолютного прироста 2017-го (+87,3 млрд рублей). Сдерживающими факторами для роста объемов пенсионного рынка в 2018-м стали сокращение показателей переходной кампании и еще более низкая, чем годом ранее, доходность НПФ.

Доходность

Негативная динамика российского фондового рынка на фоне неблагоприятной внешнеэкономической конъюнктуры и усиления санкционного давления, а также новый этап масштабной расчистки инвестиционных портфелей ряда фондов от токсичных активов привели к крайне низким показателям средней по рынку доходности по итогам 2018 года. На рынке ОПС 4 фонда, входящих в топ-10 участников рынка, в результате отрицательной переоценки и списания ряда активов низкого качества были вынуждены разнести убытки по счетам своих клиентов.

Несмотря на то что доходность группы отдельных фондов, в том числе крупных, по итогам 2018 года превысила не только инфляцию, но и результаты корпорации «ВЭБ.РФ» по расширенному портфелю, средневзвешенная доходность инвестирования пенсионных накоплений едва перешагнула нулевую отметку (0,1 %). Результат размещения средств пенсионных резервов существенно превысил доходность пенсионных накоплений, составив 5,2 %. На рынке НПО ряд фондов также столкнулся с отрицательной переоценкой своих активов, однако ее негативное влияние на совокупную стоимость портфеля пенсионных резервов было менее существенным. Кроме того, из-за меньшей доли долговых инструментов в портфеле пенсионных резервов на его доходности не так сильно сказалось ухудшение динамики российского облигационного рынка.

Инвестиционный портфель

Ужесточение требований к инвестированию средств пенсионных накоплений НПФ, а также обязательное прохождение стресс-тестирований на предмет достаточности активов для исполнения обязательств заставляют фонды все более консервативно выбирать объекты инвестирования. В структуре средств пенсионных накоплений продолжает расти доля государственных ценных бумаг. По итогам 2018 года доля вложений в ОФЗ в портфеле пенсионных накоплений достигла 35,7 %. Двумя годами ранее показатель составлял лишь 7,1 %. Меньше активов, в которые инвестируются ПН, стало приходиться на денежные средства на текущих и депозитных счетах, а также акции.

Основным классом активов, в которые инвестируются средства пенсионных накоплений, остаются корпоративные облигации. Их доля на 31.12.2018 составила 44,9 против 50,2 % двумя годами ранее.

По причине более мягких требований, предъявляемых к размещению пенсионных резервов, их структура сильнее диверсифицирована по сравнению с пенсионными накоплениями. Высокий процент в портфеле пенсионных резервов по-прежнему занимают долевые инструменты. И все-таки в преддверии введения обязательного стресс-тестирования в отношении фондов, работающих с НПО, можно наблюдать, как они замещают более рисковые активы менее рисковыми. По итогам 2018 года доля корпоративных облигаций составила 38,1 %, что на 9,2 п. п. больше значения на конец 2016-го. Доля ОФЗ выросла за 2 года на 9,1 п. п. и на 31.12.2018 составила 14,2 %. На этом фоне постепенно снижается доля акций и денежных средств в банках.

Клиентская база

В 2019 году продолжился рост числа участников системы НПО. В то же время их чистый приток оказался в разы меньше результата 2017 года. По итогам 2018-го количество участников увеличилось на 124 тыс. и составило 6,13 млн человек. Как и годом ранее, прирост был преимущественно обеспечен увеличением клиентской базы одного фонда, привлекающего новых участников через материнский банк. Снижение активности фондов в 2018 году главным образом обусловлено малорентабельностью привлечения клиентов, что связано с небольшими стартовыми взносами многих новых участников и прекращением осуществления регулярных платежей вскоре после заключения договора. В условиях жестких нормативных требований в части формирования резервов, а также снижения доходности на рынке фонды будут стремиться увеличить размер минимального взноса, что может привести к остановке роста числа участников уже по итогам 2019 года. Замедление притока новых участников способствует восстановлению роста размера среднего счета по НПО. По итогам 2018 года он увеличился на 10 тыс. и составил 186,1 тыс. рублей. При сохранении текущих тенденций размер среднего счета в этом году может преодолеть отметку в 200 тыс. рублей, приблизившись к показателю конца 2016-го.

Второй год подряд сокращается размер среднего счета по ОПС. За 2018-й он снизился с 69,2 тыс. до 68 тыс. рублей. Результаты инвестирования пенсионных накоплений не смогли компенсировать потери застрахованных лиц при переходах, а дополнительное давление на показатель было со стороны более низкого среднего счета застрахованных лиц, сменивших ПФР на НПФ по итогам переходной кампании. Приток 2,85 млн «молчунов» в НПФ в 2018 году поддержал положительную динамику числа застрахованных лиц, в результате чего общее количество последних в НПФ по итогам 2018-го достигло 37 млн человек. Вместе с тем пик активности по увеличению клиентской базы за счет ПФР пройден, о чем свидетельствуют рекордно низкие показатели переходной кампании 2018 года. ПФР на НПФ сменили лишь 587 тыс. человек, а сумма переводов составила 40,4 млрд рублей.

Сокращение активности в рамках переводов в последние годы во многом связано с ужесточением правил переходов, целью которого является защита прав застрахованных лиц. С одной стороны, количество неправомерных переводов существенно сократилось, а уровень осведомленности клиентов о вероятной потере инвестиционного дохода вырос. С другой стороны, дополнительные технические, а также временные барьеры для граждан при переводах своих накоплений могут ограничивать конкуренцию между фондами.

Концентрация рынка

В 2018 году на пенсионном рынке произошла серия объединений крупных фондов, которая во многом была предопределена чередой санаций в банковском секторе в 2017-м. Кроме того, процесс консолидации подтолкнула необходимость ряда фондов до конца года завершить процедуру акционирования. Таким образом, концентрация рынка в 2018 году вновь возросла, а количество фондов уменьшилось. На конец прошлого года на рынке действовало 52 фонда, а доля 10 крупнейших НПФ в совокупном объеме пенсионных резервов и накоплений по итогам 2018-го увеличилась с 81,4 до 88,5 %, что максимально приблизило структуру отрасли к характеристикам олигополистического рынка.

В 2018 году в центре консолидации окончательно закрепились крупные фонды, принадлежащие промышленным и финансовым группам, связанным с государством. Их доля на рынке приблизилась к 80 %. В 2019–2020 годах консолидация рынка продолжится, однако она будет иметь более плавный характер. Дальнейший уход с рынка мелких игроков усилит конкуренцию между крупными фондами. В то же время, по нашим оценкам, существенные изменения в структуре лидеров рынка на этом этапе маловероятны.

Прогноз

В 2019 году динамика рынка НПФ практически полностью будет зависеть от показателей доходности фондов. Приток пенсионных накоплений из ПФР по результатам последней завершившейся переходной кампании фактически остановился, а объем рынка НПО в условиях замедления экономического роста и снижения реальных располагаемых доходов населения последние несколько лет прибавляет только благодаря результатам от инвестирования. В то же время мы ожидаем, что за счет более высоких показателей доходности в 2019 году темп прироста пенсионного рынка будет выше результата 2018-го. На фоне улучшения макроэкономической конъюнктуры, а также завершения основной фазы расчистки портфелей ряда фондов средняя доходность пенсионных накоплений НПФ в 2019 году будет на уровне 7–9 %. Совокупный портфель пенсионных резервов в силу более низкого кредитного качества его структуры покажет меньшую доходность, которая составит 6–7 %. Таким образом, по прогнозу агентства «Эксперт РА», по итогам 2019 года объем рынка НПФ прибавит 8 % и составит около 4,2 трлн рублей.

1 Приведены данные Банка России по рыночной стоимости пенсионных накоплений.