АИЖК — помощь ипотечным заемщикам

АИЖК — помощь ипотечным заемщикам

Государство стремится обеспечить ипотечное кредитование доступным для каждого человека. Реализация данной цели являются ключевым элементом деятельности Агентства ипотечного жилищного кредитования.

Содержание

- Главная страница ДОМ.РФ

- Личный кабинет

- Как получить ипотеку

- Как рассчитать ипотеку?

- Виды ипотечных продуктов и требования к заемщикам

- Государственная программа помощи заемщикам

- Контактная информация

- Программа помощи ипотечным заёмщикам ДОМ.РФ

- «Уралсиб» представил автокредитную программу «Промо»

- «Уралсиб» предлагает приобрести квартиру в омском ЖК «Утиная гора»

- «Возрождение» пересмотрел ставки по жилищным кредитам

- УБРиР увеличил предельную сумму потребкредита до 5 млн руб.

- ВТБ оформляет каждый четвёртый ипотечный кредит в стране

- Челябинвестбанк поддержал благотворительную акцию «Снеговики-добряки»

- Совкомбанк выдаёт кредиты на покупку Kia по паспорту

- Портфель «Семейной ипотеки» ПСБ вырос во II полугодии на 2300%

- Какая помощь может быть оказана

- Условия получения помощи

- Кто может получить поддержку

- Условия, выдвигаемые к залоговому жилью

- Как обратиться за помощью к АИЖК по ипотеке

- Вопросы и ответы

- Постановление Правительства РФ

- Постановление Правительства 373 о поддержке заемщиков по ипотеке

- Критерии заемщиков, нуждающихся в помощи по ипотеке

- Требования, предъявляемые к предмету ипотеки

- Постановление Правительства 2020 Программа Помощи Ипотечнм Заёмщикам Дом Рф

- Программа помощи ипотечным заемщикам АИЖК: последние новости на 2020 год

- Программа помощи ипотечным заемщикам

- Программа помощи ипотечным заемщикам – 2020

- АИЖК – программы помощи ипотечным заемщикам в 2020 году

- Новые условия Программы помощи ипотечным заемщикам 2020-2020 г

- Виталий Мутко: в 2020 году в России внедрят стандарт ипотечного кредитования

- Постановление правительства РФ №373 о помощи ипотечным заемщикам в 2020 году

- АИЖК — помощь ипотечным заемщикам в 2020 году: пакет документов

- Нюансы программы помощи ипотечным заемщикам

- Программа помощи ипотечным заемщикам в 2020 году

- Условия и особенности программы помощи ипотечным заемщикам от АИЖК в 2020 году

- Суть программы и свежие новости

- Условия участия в госпрограмме и требования

- Как реструктуризировать долг: порядок действий

- Какие документы нужны для оформления

- Список российских банков, участвующих в программе

- Стандарты АИЖК

- Стандарты АИЖК обзор услуг

- Кредиты Альфа-Банк

- Структура Альфа-Банк

- Базовая часть

- 1. Общие положения

- 2. Глоссарий Стандартов АИЖК

- 3. Базовый стандарт ипотечного кредита

- 4. Базовые требования Стандартов АИЖК к отдельным процедурам/процессам рынка ипотечного кредитования

- 4.1. Требования к андеррайтингу

- 4.2. Требования к рефинансированию ипотечных кредитов

- 4.3. Требования к сопровождению ипотечных кредитов

- Агентство ипотечного жилищного кредитования

- Когда и кем было создано?

- Цели и функции

- Как работает Агентство?

- Ипотека по стандартам АИЖК и требования к заемщикам

- Преимущества и «подводные камни» ипотеки

- Что такое ипотека через АИЖК и как это работает?

- Что это такое?

- Программы и процентные ставки

- Необходимые документы

- Какие банки и как работают с агентством?

- Плюсы и минусы

- Господдержка ипотечникам

- Законодательные основы

- Орган, осуществляющий поддержку

- Категории заемщиков

- Требования к заемщикам

- Требования к кредиту

- Условия участия в программе

- Формат помощи

- Документы для реструктуризации

- Процедура

- Образцы документов

Главная страница ДОМ.РФ

Официальный сайт АИЖК является дом.рф. Чтобы попасть на веб-страницу, необходимо перейти по следующей .

Заглавная страница дом.рф

На главной странице портала иллюстрируется основная информация о компании:

- Основные новости и объявления организации;

- Аналитические данные;

- Ставки по ипотеке

- Интересные видео, которые касаются правильного выбора жилья

- Уровень инфляции и так далее.

Наверху веб-страницы соискатель может нажимать интересующие ему ссылки, такие как ипотека, аренда, земельные участки, о компании и так далее.

С 2018 года подразделение изменило свой название с «АИЖК» на «ДОМ.РФ». Главная задача – помощь в предоставлении жилых помещений гражданам и обеспечение доступности и прозрачности в выборе.

Для достижения главной цели компания реализует следующие функциональные обязанности:

- Развитие вторичного жилья ипотечного кредитования;

- Развитие аренды жилых помещений;

- Предоставление земельных участков, которые находятся в государственной собственности, аукциону на продажу;

- Сдача в аренду с целью жилого строительства, учитывая все просьбы застройщика;

- Передача земли обманутым дольщикам или многодетным семьям;

- Создание банка, на базе которого клиенты могут получать все услуги, связанные с выбором, покупкой, регистрацией жилого помещения, с последующим обслуживанием;

- Обеспечение надежности. Работает только с проверенными кредитными организациями и застройщиками;

- Формирование благоприятной инфраструктуры, путем поддержки качества процессов благоустройства, развития городской среды и учета социальных и экономических направленностей страны.

ДОМ.РФ стабильно развивается. В своей стратегии роста с 2016 до 2020 года установила такие цели, как увеличение объемов ипотечного кредитования до 500 миллиардов рублей, вовлечение до 14 тысяч гектаров государственных земель и так далее.

Необходимо помнить! Чтобы не пропустить важные новости, касающихся ипотеки, строительства домов или законов о жилых зданиях, нужно регулярно посещать сайт для мониторинга объявлений. Для удобства можно сохранить в закладках – чтобы экономить время.

Личный кабинет

Взаимодействие с АИЖК проходит через банк ВТБ или личный кабинет, зайти в который можно .

Заглавная страница сайта

Кабинет заемщика позволяет без посредника ВТБ совершать различные транзакции, такие как:

- Подача заявление о частичном или полном погашении долга;

- Контроль за просроченной задолженностью;

- Получение данных о совершенных платежей и историю погашения;

- Проверка информации об остатке долга, ежемесячной оплате и так далее.

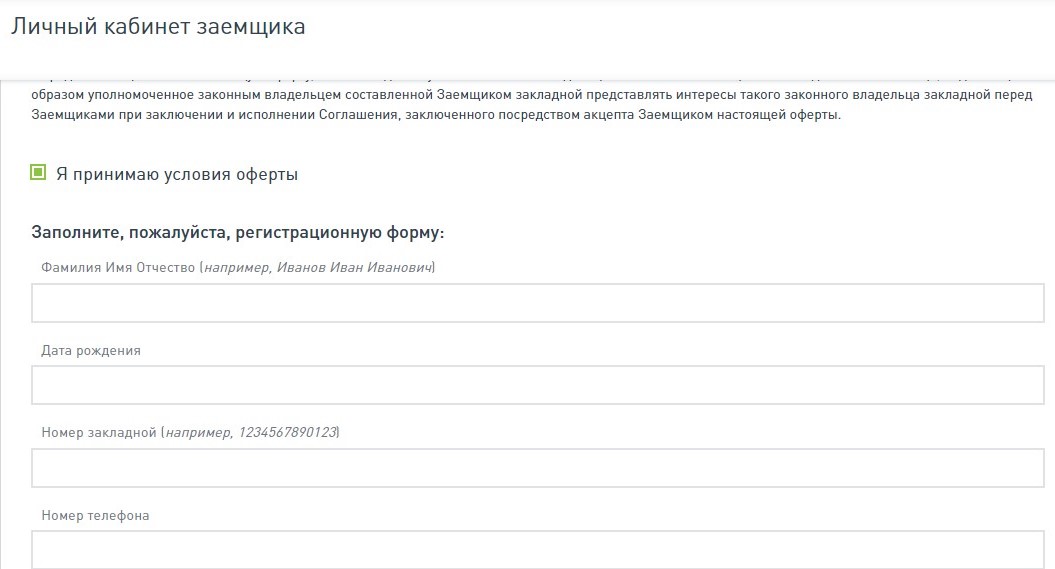

Важно. Чтобы всегда быть в курсе новостей просроченной задолженности и даты погашения долга, следует пройти регистрацию на портале дом.рф. и получать всю необходимую информацию прямо на почту. Для регистрации необходимо подтверждение сервисного договора и данные о ФИО, дате рождения, номер закладной и контактный телефон.

Регистрация в личном кабинете

Как получить ипотеку

Для получения ипотеки необходимо проделать следующие действия:

- Заполнение онлайн-заявки, после которой сотрудник банка связывается с заемщиком для выбора оптимальных условий кредитования;

- Сбор необходимых документов для подтверждения заявки. Срок рассмотрения составляет до двух дней;

- Выбор соответствующего жилья. Менеджер компании связывается с заемщиком, чтобы помочь с выбором;

- Получение ипотеки в одном из отделений партнеров.

Список партнеров можно проверить во вкладке «Ипотечные продукты», кликнув на «наших партнеров».

Поиск партнеров

Откроется окно с выбором соответствующих партнеров, в зависимости от места нахождения. Партнеры функционируют по всей России, достаточно выбрать из списка необходимый город или область.

Поиск партнеров

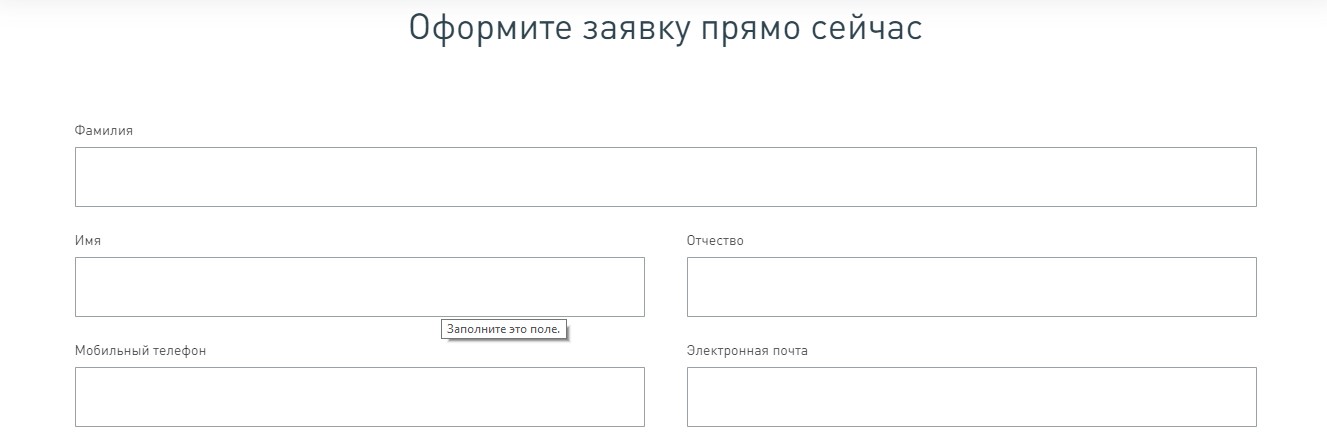

Необходимо помнить. Оформить заявку можно в любое время дня. Для этого необходимо заполнить ФИО, контактные данные, ипотечный продукт и так далее. В ближайшее время менеджер колл-центра свяжется для объяснения и помощи выбора ипотечного продукта и жилого помещения.

Оформление заявки

Оформление заявки

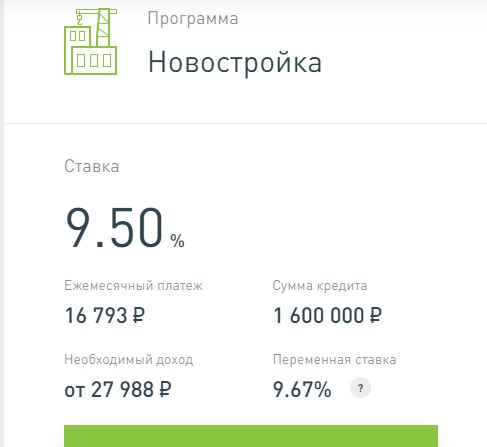

Как рассчитать ипотеку?

На сайте представлен онлайн калькулятор, который позволяет рассчитать срок и сумму ежемесячного платежа.

Для этого необходимо выбрать ипотечную программу, стоимость жилья, материнский капитал (не обязательно), первоначальный взнос и желательный срок ипотеки.

Например, если выбрать программу «Новостройка», стоимость жилья составит 2 000 000 рублей, первоначальный взнос 400 000 рублей и срок кредита 15 лет, а процентная ставка и ежемесячный платеж будет:

Поиск партнеров

Виды ипотечных продуктов и требования к заемщикам

Сервис АИЖК обладает множествами преимуществами, такими как:

- Совершение всех транзакций на государственном уровне, что минимизирует финансовые риски;

- Экономия за счет отсутствия комиссий;

- Предоставление онлайн сервиса, который позволяет контролировать совершенные действия, сроки погашения и так далее.

Важно!

ДОМ.РФ предлагает следующие разновидности ипотечных программ:

- Готовое жилье. Процентная ставка составляет от 9,25 % до 9,75 % (в зависимости от первоначального взноса).

Требования:

- Возраст заемщика от 21 до 65 лет;

- Работа на постоянной основе не менее 6 месяцев;

- Срок кредита от 3 до 30 лет и так далее.

- Новостройка. Процентная ставка от 9,0 % до 9,50 %, которая зависит от общей суммы кредита.

- Перекредитование. Процентная ставка составляет от 9,0 % до 9,50 %. Строящийся объект может быть на любой стадии строительства.

Требования к прошлому займу:

- Отсутствие просроченных задолженностей;

- Произведены платежи за шесть процентных периодов;

- Отсутствие реструктуризации.

- Семейная ипотека. Процентная ставка от 6%. Продукт предоставляется семьям, у которого родился второй или третий ребенок с 2018 по 2022 год. Первой необходимый взнос должен быть минимум 20% от суммы жилья.

- Под залог квартиры. Ставка от 9,25%. Минимальная сумма кредита составляет 500 000 рублей. Требование к квартире состоит в том, что собственниками жилья не могут быть несовершеннолетние или недееспособные лица.

- Военная ипотека. Процентная ставка от 9,0%. Первоначальный взнос от 20%. Возраст заемщика должен быть от 25 лет. Максимальная сумма кредита составляет около 2,5 миллиона рублей.

- Региональные программы. Отличается сравнительно низкой процентной ставкой (от 6%). Участников программы определяет правительство региона. Это могут быть молодые или многодетные семьи, бюджетные сотрудники и так далее.

Важно. Список областей, в которых проходят региональные программы можно посмотреть

- Социальная ипотека. Программа составлена правительством Московской области. Участниками является врачи, учителя, молодые ученые или уникальные специалисты. Программа распространяется на людей, которые работают в Москве и также для тех, кто хочет переехать в столицу. Преимущество состоит в том, что заемщику бесплатно предоставляется готовое жилье за счет государства, он платит только начисленные проценты.

Важно. Перечень требуемых вакансий и всю необходимую информацию о социальной ипотеке можно найти на официальном сайте.

Государственная программа помощи заемщикам

Организация помогает заемщикам в покупке жилья, которые оказались в трудном финансовом положении.

Участниками программами могут стать:

- Родители несовершеннолетних детей или детей-инвалидов;

- Ветераны;

- Инвалиды;

- Родители, чьи дети обучаются на очной форме отделения и имеют возраст до 24 лет.

Для получения поддержки необходимо проделать следующие действия:

- Обращение в банк;

- Уточнение возможностей для получения помощи;

- Сбор необходимых документов;

- Получение окончательного решения.

Важно. Дополнительную информацию о государственной программе можно получить .

Внимание! На данном сайте вся информация представлена только с целью ознакомления. Сбором и обработкой персональных данных сайт не занимается. Федеральный закон от 27 июля 2006 г. N 152-ФЗ «О персональных данных» не нарушается.

|

Дом.рф в Инстаграм |

Дом.рф Вконтакте |

|

Дом.рф в Фейсбук |

Дом.рф в Твиттер |

Контактная информация

Официальный сайт: дом.рф

Горячая линия: 8 (800) 505-11-11

Программа помощи ипотечным заёмщикам ДОМ.РФ

- Новый продукт

«Уралсиб» представил автокредитную программу «Промо»

В активе банка «Уралсиб» появился новый сервис кредитования желающих приобрести транспортное средство. В рамках пакета «Промо» можно оформить ссуду на покупку нового авто или машины с пробегом по ставке от 9,9% годовых. Размер ставки зависит от объёма первоначального взноса, наличия полиса страховой защиты авто, договора страхования

07 фев 2020

- Актуально

«Уралсиб» предлагает приобрести квартиру в омском ЖК «Утиная гора»

Банк «Уралсиб» аккредитовал жилой дом в омском микрорайоне «Утиная гора». 18-этажка komfort-класса расположена в центре мегаполиса в 400 метрах от набережной реки Иртыш.В рамках программы покупки строящихся недвижимых объектов «Уралсиб» предоставляет жилищные ссуды по ставке от 8,79% годовых. Первоначальный взнос в рамках сервиса –

03 фев 2020

- Изменение ставок

«Возрождение» пересмотрел ставки по жилищным кредитам

Ипотечный кредит в банке «Возрождение» теперь можно оформить по ставке от 7,95% годовых. Ставка предоставляется в рамках сервисов «Новостройка» и «Вторичный рынок». Оформить ссуду на покупку частного домостроения с земельным участком можно по ставке в 9,45%.Кредиты на покупку машиноместа «Возрождение» выдаёт теперь под 9,99% годовых.Рефинансировать

09 янв 2020

- Актуально

УБРиР увеличил предельную сумму потребкредита до 5 млн руб.

Уральский банк РиР повысил максимальный размер займа на потребительские цели для действующих и новых клиентов до 5 млн рублей. Ранее заёмщики могли получить на руки не более 3 млн.Причина изменений – рост клиентского спроса:во II полугодии 2019 года среднее ежемесячное количество кредитных заявок увеличилось по банку более чем

25 дек 2019

- Финансовые результаты

ВТБ оформляет каждый четвёртый ипотечный кредит в стране

По итогам января-октября текущего года доля банка ВТБ на отечественном рынке ипотечного кредитования подросла до 23,43%. За отчётный период показатель увеличился на 2,6 процентного пункта. Объёмы выдачи ипотеки за 11 месяцев текущего года выросли по банку до 590 млрд рублей. Портфель ВТБ в сегменте жилищного кредитования превысил 1,65

24 дек 2019

- Благотворительность

Челябинвестбанк поддержал благотворительную акцию «Снеговики-добряки»

В столице Челябинского региона прошёл благотворительный флэшмоб «Снеговики-добряки». Челябинвестбанк поддержал мероприятие, проводившееся в поддержку детей, страдающих онкологическими заболеваниями.Команда кредитно-финансовой структуры слепила двух снеговиков, которые держат в руках символ банка – золотистого голубя. Голубь

19 дек 2019

- Новый продукт

Совкомбанк выдаёт кредиты на покупку Kia по паспорту

В рамках программы Kia Finance Совкомбанк предлагает оформить ссуду на покупку нового автомобиля южнокорейской Kia Motors, предоставив только паспорт. Ставка в рамках программы составляет от 10,8% до 16,8% годовых в зависимости от условий страхования и размера первоначального взноса (может быть нулевым).Решение по кредитной заявке принимается

13 дек 2019

- Финансовые результаты

Портфель «Семейной ипотеки» ПСБ вырос во II полугодии на 2300%

В I полугодии текущего года портфель «Семейной ипотеки» ПСБ Банка составлял 41 млн рублей. По итогам ноября портфель займов, выданных финансовым учреждением в рамках данного кредитного сервиса, вырос примерно в 24 раза – до 1 млрд рублей.Резкий рост продаж в сегменте, по словам представителей ПСБ, обусловлен снижением ставки по

12 дек 2019

- Читать

все новости

Агентство ипотечного жилищного кредитования (АИЖК) оказывает поддержку банковским клиентам, которые попали в тяжелую финансовую ситуацию из-за имеющейся ссуды на жилье. Она заключается в реструктуризации выплаты (пересмотре основного долга). Получить АИЖК помощь могут определенные категории клиентов, их перечень определен в Постановлении Правительства об АИЖК помощи заемщикам.

Госпрограмма поддержки ипотечных клиентов была запущена в 2015 году и продолжит действовать в 2019 году. Последним Постановлением Правительства РФ от 2017 года внесены некоторые изменения в предыдущий текст нормативного акта.

Основные правила участия в программе АИЖК помощь ипотечным заемщикам представлены на сайте ДОМ.РФ, так сейчас называется Агентство ипотечного жилищного кредитования. Чтобы ознакомиться с условиями, нужно пройти на основную страницу портала и выбрать раздел «Деятельность», а затем «Программа помощи заемщикам».

Какая помощь может быть оказана

Кредитная организация, выдавшая ипотечный кредит, может снизить размер долга на треть. Максимально доступная для уменьшения сумма – 1 млн. 500 тысяч рублей. Данное условие применяется ко всем жилищным займам заявителя.

Валютная ипотека будет изменена на рублевую. При этом курс валюты устанавливается ниже действующего на данный момент. Процентная ставка по таким займам не может превышать 11,5% годовых.

Условия получения помощи

Решение о предоставлении помощи ипотечным заемщикам в АИЖК принимается на уровне банка, выдавшего кредит. Подать заявление можно лишь в то кредитное учреждение, которое является участником программы. После проверки всех представленных документов кредитор озвучит свое решение.

Важно! Согласно условиям госпрограммы предъявляются строгие требования к заемщику, ипотечному займу и залоговому жилью.

Кто может получить поддержку

Обратиться за помощью могут далеко не все ипотечные клиенты. Программой установлены конкретные критерии участия, несоответствие которым автоматически приведет к отказу. Ознакомиться с ними можно на сайте в разделе «Как получить поддержку?». Выберите выпадающие блоки о требованиях к заемщикам и их финансовому состоянию для более подробного ознакомления.

Критерии для заемщиков

Основные условия участия в госпрограмме помощи ипотечным заемщикам:

- Имеет гражданство России.

- Является представителем льготных категорий населения: родитель несовершеннолетнего ребенка или учащегося до 24 лет (по очной форме), военный ветеран, человек с инвалидностью или родитель инвалида.

Важно! Также программа предполагает особые требования к доходу заявителя и размеру ежемесячного платежа по займу.

Ипотечный кредит должен быть выдан более года назад. Данное правило не распространяется на рефинансированные кредиты, то есть погашенные за счет кредитных средств в другом банке.

Условия, выдвигаемые к залоговому жилью

К заложенной недвижимости применяются следующие критерии:

- Общая площадь жилого помещения с 1 комнатой не может превышать 45 кв.м.

- С 2 комнатами – не более 65 кв.м.

- С 3 и более комнатами – до 85 кв.м.

- Это единственное место жительства ипотечного клиента.

- Собственность может быть оформлена на членов семьи, в том числе детей, но не более половины всех долей.

Как обратиться за помощью к АИЖК по ипотеке

Процедура подачи заявления в ДОМ.РФ о помощи заемщикам регламентирована законом:

- Подойдите в банк, выдавший вам ипотечный кредит (или рефинансировавший его).

- Уточните, является ли он участником программы.

- Выясните, подходите ли вы под условия господдержки.

- Соберите и предоставьте в банк все необходимые бумаги.

- Дождитесь решения кредитора.

Уточнить отдельные моменты можно на сайте ДОМ.РФ в разделе «Как получить поддержку?». Вся процедура описана пошагово, вы можете развернуть каждый пункт и узнать подробную информацию.

Документы для программы

Важным этапом реструктуризации является сбор подтверждающих документов. Ипотечный клиент должен предоставить:

- Копии паспортов всех заемщиков по ипотеке.

- Доказательство принадлежности к льготной категории (свидетельства о рождении детей, справка об установлении инвалидности и пр.).

- Справки о размере дохода всех трудоспособных членов семьи за последние 3 месяца.

- Копии трудовых книжек.

- Заполненное заявление.

Важно! Банк имеет право потребовать и другие бумаги в зависимости от ситуации.

Обратитесь в свой банк

В шаге 1 указан список кредиторов, которые участвуют в программе госпомощи. Если вы не нашли здесь своего банка, значит оформить реструктуризацию не получится. Также можно обратиться непосредственно в кредитное учреждение и уточнить информацию на месте.

Уточните возможность реструктуризации и предъявляемые требования

Во 2 шаге описаны требования к заемщикам, которые вправе рассчитывать на государственную поддержку, к ипотечному жилью и самому кредиту. Если все требования программы соблюдены, можно начинать сбор документов.

Предоставьте в банк необходимые документы

Шаг 3 содержит полный перечень бумаг, требуемых для рассмотрения заявления ипотечного заемщика. Соберите все документы и предоставьте их в банк. Также здесь можно скачать форму заявления.

Дождитесь решения по заявке

После рассмотрения обращения на предмет соответствия всем требованиям программы банк сообщает свое решение. Варианты положительного ответа зависят от валюты кредита и других исходных условий.

Вопросы и ответы

Участие в программе помощи АИЖК всегда вызывает множество вопросов у ипотечных клиентов. Самостоятельно найти ответ на наиболее распространенные из них можно на странице с описанием правил участия.

Куда следует обращаться за реструктуризацией?

За снижением суммы ипотечного долга по программе государственной поддержки следует обратиться к своему настоящему кредитору. Принять заявление уполномочен банк, выдавший вам кредит, или рефинансировавший его.

Что не предусматривает реструктуризация ипотечного кредита в рамках программы помощи?

Вносить кредитные платежи все равно придется, несмотря на реструктуризацию. Полного избавления от погашения займа не предусмотрено. Другие условия обслуживания ипотеки должны выполняться, как и раньше.

Важно! Требования банка относительно страхования залога, здоровья клиента и титула не изменяются.

Что такое межведомственная комиссия?

Межведомственная комиссия создается с целью принятия решения относительно возможности выплаты убытков банкам, которые реструктурируют ипотеку своим заемщикам. Документы на рассмотрение комиссии передаются по решению кредитора.

Где находятся документы для юридических лиц?

Документы для юридических лиц расположены по ссылке в пункте 4 раздела «Вопросы и ответы». Здесь представлены различные формы обращений для заполнения, перечни документов и другие нормативные бумаги.

Постановление Правительства РФ

Основным документом программы оказания помощи ипотечным заемщикам АИЖК является Постановление Правительства РФ №961 от 11.08.2017. Ознакомиться с полным текстом нормативного акта можно на странице с описанием правил участия в программе. Здесь представлены ссылки для скачивания документов.

АИЖК программа помощи заемщикам помогает снизить размер задолженности и соответственно ежемесячного платежа по кредиту. Если у ипотечного клиента возникли финансовые трудности, он может обратиться к кредитору и узнать о возможности получения государственной поддержки.

Rate this item:Submit Rating Rating: 5.0/5. From 8 votes. Please wait…

По причине кризисных явлений в экономике и снижения реальных доходов населения исполнение обязательств по ипотечным кредитам для многих семей стало непосильным бременем.

Государством были разработаны и приняты к реализации программы помощи таким заемщикам, направленные на снижение проблемной задолженности и оказание действенной финансовой поддержки отдельным категориям граждан.

Подробнее о правовых основах таких программ, опыте обращения и ограничениях – читайте далее.

Узнать о льготных программах ипотечного кредитования АИЖК в другой статье на сайте. Рефинансирование ипотеки в АИЖК возможно даже для жилья на этапе строительства!

Постановление Правительства 373 о поддержке заемщиков по ипотеке

Весной 2015 года состоялось заседание Правительственной комиссии по экономическому развитию и интеграции, целью которого являлось определение плана действий и мероприятий по обеспечению устойчивого экономического развития и социальной стабильности общества. В результате рассмотрению многих глобальных и локальных вопросов Минстроем РФ было подготовлено Постановление Правительства РФ от 20.04.2015 г. или «антикризисный план», в соответствии с которым заемщики с трудным финансовым положением и действующим ипотечным займом смогут получить помощь от государства.

Данный нормативный акт предоставляет отдельным категориям населения воспользоваться правом реструктуризации задолженности.

Используемый механизм поддержки имеет следующие характеристики:

- длительность периода оказания помощи заемщикам колеблется в интервале от 6 месяцев до года;

- кредитор (банк) имеет право на возмещение недополученной прибыли или убытков от заемщиков со сложной финансовой ситуацией;

- максимальный размер такого возмещения не может превышать 200 тысяч рублей.

Программа реализуется и финансируется Агентством ипотечного жилищного кредитования. Принятый законодательный акт способствовал увеличению уставного капитала АИЖК до 4,5 миллиарда рублей, что безусловно будет играть только положительную роль в процессе предоставления помощи проблемным ипотечникам.

В данный момент поддержка оказывается посредством реструктуризации ипотечного займа, которая осуществляется через заключение между сторонами (банком и заемщиком) дополнительного соглашения об изменении условий заключенного договора или через заключение нового договора с целью полного погашения имеющегося долга.

Критерии заемщиков, нуждающихся в помощи по ипотеке

Для получения финансовой поддержки по ипотеке со стороны государства заемщик должен соответствовать всей совокупности следующих критериев:

Отнесение к категориям населения, на которые распространяются условия данной Программы:

- лица, имеющие несовершеннолетних детей (включая опекунов);

- граждане-инвалиды или имеющие детей-инвалидов;

- участники боевых действий;

- лица, имеющие иждивенцев до 24 лет (студентов, учащихся, аспирантов, стажеров, интернов и т.д.).

Условия для попадания в программу установлены следующие:

- Падение текущего уровня доходов минимум на 30 % (по любым ипотечным кредитам).

- Совокупный среднемесячный доход заемщика и членов его семьи минимум за последние 3 месяца с учетом уплаты обязательного платежа по ипотеке не превышает двукратной величины прожиточного минимума на каждого (для расчета берутся показатели конкретного субъекта РФ).

- Увеличение ежемесячных платежей по кредитному договору минимум на 30% для валютной ипотеки.

- Оформление ипотечного займа не позднее, чем за год до даты подачи заявления на предоставление господдержки и помощи.

- Участие банка-кредитора в реализуемой Программе.

- Обращение в банк с требуемым комплектом документов и заявлением.

Сумма задолженности (в том числе просроченной) и количество участий в реструктуризации кредита значения не имеют. Взаимодействие клиента и АИЖК осуществляется через выбранный банк-агент, в который обращается заемщик с соответствующим заявлением.

Важно: для участия в программе все описанные выше условия под пунктами 1-6 должны соблюдаться у заемщика. Для заемщиков, у которых соблюдается 4 условия из 6-ти решение может приниматься межведомственной комиссией Минстроя РФ.

Фактически описанная программа в Постановлении Правительства № 961 от 11 августа 2017 года сузила свое действие до категории валютных заемщиков и заемщиков с плавающей процентной ставкой, поскольку для рублевых заемщиков увеличение суммы ежемесячного платежа по ипотеке на 30 % в условиях падения ставки на рынке — это скорее нонсенс.

Требования, предъявляемые к предмету ипотеки

К залогу (предмету ипотеки), обремененному банком по договору об ипотеке, применяются установленные законодательством требования. Среди них:

- жилье должно иметь статус единственного для заемщика и его семьи (равнозначной признается ситуация, когда члены семьи заемщика и он сам имеют совокупную долю в собственности на иной объект недвижимости, но не более 50 % в каждом жилом объекте);

- жилой объект должен находиться на территории России и являться объектом залога по договору об ипотеке;

- действие программы распространяется на любое жилье, в том числе и объекты, по отношению к которым распространяется право требования по договору долевого участия;

- установлены ограничения по предельным значениям общей площади ипотечного жилья: не более 45 кв. м для однокомнатных квартир, не более 65 кв. м. для дома или двухкомнатной квартиры и до 85 кв. м. при наличии трех и более комнат;

- цена 1 кв. м. залогового жилья не может превышать цену 1 кв. м. типовой квартиры/дома на первичном или вторичном рынке недвижимости более, чем на 60 % (в целях расчетов берутся сведения из Росстата РФ и актуальные данные по региональному рынку);

- вышеупомянутые ограничения не распространяются на семьи с тремя и более детьми.

Если квартира или иной объект недвижимости, переданный банку в качестве залога, соответствует перечисленным требованиям и ограничениям, то залогодатель имеет полное право на участие в госпрограмме.

Будьте аккуратны в подаче документов в АИЖК и одновременно на реструктуризацию в ваш банк, поскольку случаются такие казусы, что банк отказывает в реструктуризации по формальным основаниям. Прежде всего, это касается Сбербанка России.

Возможно ли по суду изъять ипотечное жилье у заемщика в пользу банка, если оно является его единственным жильем, вы можете в статье на нашем сайте.

Помощь ипотечным заемщикам. Новости возобновления программы АИЖК

Начиная с момента принятия программы помощи ипотечным заемщиком и до марта 2017 года поддержку получили около 20 тысяч российских семей. Весной текущего года на официальном сайте АИЖК появилась информация о приостановлении срока действия программы и прекращении приема новых заявлений.

Однако 11 августа 2017 года Правительство РФ подписало новый указ о возобновлении процедуры оказания поддержки заемщикам с действующей ипотекой, оказавшимся в трудной жизненной ситуации, начиная с 22 августа. На эти цели из резервного фонда было выделено 2 миллиарда рублей.

Размер помощи будет составлять 30% от суммы оставшейся задолженности по кредиту, но не более 1,5 миллионов рублей. Рассчитывать на поддержку от государства смогут обозначенные в Постановлении Правительства РФ категории населения, однако предусматривается рассмотрение особых случаев при участии органов исполнительной власти, депутатов Госдумы и уполномоченного по правам человека. В частности, подобные случаи могут предполагать увеличение объема выделяемых средств (но не более, чем в 2 раза от установленного предела) или изменение иных условий договора.

Важно: Постановление Правительства России 961 сделало выписку из ЕГРП необязательным документом при подаче заявления на участие в программе помощи ипотечникам.

Процедура получения финансовой помощи нуждающимся и проблемным заемщикам состоит из следующих этапов:

Подача заявления в банк.

Заемщик должен обратиться в свой банк, с которым были заключены кредитный договор и договор об ипотеке с соответствующим заявлением о необходимости реструктуризации задолженности. Если банк лишился лицензии ЦБ РФ, то взаимодействовать необходимо с банком-приемником. К заявлению прикладывается согласованный и собранный заранее пакет документов.

В настоящее время прием заявок осуществляют ведущие банки страны, среди которых Сбербанк, ВТБ 24, Газпромбанк, Россельхозбанк, Промсвязьбанк, Связь-банк, Абсолют банк и другие.

С сотрудниками банка обговариваются и согласовываются условия кредитования, устраивающие обе стороны.

Рассмотрение заявления и принятие окончательного решения.

После предоставления полного комплекта документов банк рассматривается заявление заемщика, проверяя при этом актуальность всех сведений и соблюдение всех условий и ограничений по Программе. После этого Кредитным комитетом выносится решение, которое озвучивается клиенту. Банк в процессе принятия такого решения тесно взаимодействует с АИЖК по вопросам законности оснований и соответствия установленным требованиям.

В компетенции банков находится установление минимальных и максимальных сроков рассмотрения заявлений и вынесения итогового решения.

Заключение нового кредитного договора с измененными условиями или доп. соглашения к старому.

В зависимости от того, какой вариант господдержки был принят банком и АИЖК, будут приняты изменения подписываемых документов. Практика показывает, что большинство решений способствует заключению нового кредитного договора (рефинансирования).

Программа финансовой помощи ипотечным заемщикам не освободит их полностью от уплаты основного долга и начисленных процентов, штрафов или пеней. Конкретные меры будут определяться индивидуально для каждого гражданина.

Важно: бланки документов, которые используются для обращения в ваш ипотечный банк для участия в программе реструктуризации при поддержке государства вы найдете

Формы поддержки и список документов для реструктуризации

Принятая программа подразумевает использование следующих форм господдержки:

- Снижение размера очередных платежей по кредиту в течение всего периода госпомощи до одного года.

- Частично или полное прощение основного долга или изменение условий кредитования банком, выдавшим займ.

- Снижение действующей процентной ставки до отметки не более 11,5% годовых.

- Изменение валюты с иностранной на российские рубли (в расчет берется курс по состоянию на дату заключения договора реструктуризации).

- Освобождение от уплаты заемщиком неустойки, пеней или иных штрафов, начисленных в соответствии с условиями кредитного договора (кроме неустоек по решению суда).

Подача заявки на реструктуризацию сопровождается сбором следующего комплекта обязательных документов:

- заявление установленной формы на получение господдержки с указанием причин и необходимых условиях кредитования;

- паспорт гражданина РФ – заемщика, залогодателя и членов семьи (копии всех страниц);

- справка о доходах клиента минимум за последние 3 месяца (по форме 2-НДФЛ);

- копия трудовой книжки или трудового договора, заверенные работодателем;

- правоустанавливающий документ ипотеки (копия);

- документ, подтверждающий присвоение определенного социального статуса заемщику (свидетельства о рождении детей, справка об инвалидности, удостоверение ветерана боевых действий и т.д.);

- заявление гражданина и членов его семьи о праве на жилье, не являющимся объектом залога.

Подтверждение единственности жилья документально не требуется, так как АИЖК получает необходимую информацию самостоятельно из открытых источников и баз данных.

При этом каждый банк и АИЖК в целом оставляет за собой законное право запроса дополнительных документов, с помощью которых удастся вынести верное решение о целесообразности реструктуризации займа.

Практика и отзывы заемщиков свидетельствуют о том факте, что рассчитывать на получение финансовой помощи от государства могут практически только валютные ипотечники. По остальным заявкам доля отказов очень высока.

Это позволяет судить о невозможности оформления программы реструктуризации для лиц, попадающих под остальные критерии Программы, кроме наличия ипотеки в иностранной валюте. Люди, действительно попавшие в трудную жизненную ситуацию и не справляющиеся со своим кредитным бременем, вряд ли услышат положительный ответ по своей заявке.

В условиях малого шанса на одобрение помощи от государства, падения процентов на рынке целесообразным становится вопрос рефинансирования текущей ипотеки в другом банке на более длительный срок для снижения платежа. Прочитать об этом.

На основе всего вышесказанного можно сделать несколько важных выводов:

- программа помощи ипотечным заемщикам имеет своей главной целью оказание реальной финансовой помощи заемщикам и их семьям, которые в силу объективных причин и форс-мажорных ситуаций не могут исполнять свои обязательство в полной мере и в срок;

- для участия в ней необходимо соответствовать строго установленным требованиям и ограничениям как по отношению к заемщику, так и по отношению к предмету ипотеки (увеличение ежемесячного платеже более чем на 30%, единственность жилья, срок кредитного договора от 1 года, ограничения по площади объекта недвижимости, а также отнесение к льготным категориям заемщиков и ухудшение кредитоспособности);

- реализацией мер господдержки занимается АИЖК через банки-агенты (сейчас их насчитывается около 85 по всей территории России);

- максимальная сумма возмещения по договору не может превышать 30% от объема задолженности или 1,5 миллиона рублей;

- срок окончания реализации программы пока не определен, так как совсем недавно (11.08.2017 г.) было принято решение о ее продлении и выделении дополнительно 2 миллиардов рублей.

Это может быть полезным:

Постановление Правительства 2020 Программа Помощи Ипотечнм Заёмщикам Дом Рф

Программа помощи ипотечным заемщикам АИЖК: последние новости на 2020 год

С 2020 года в силу вступила обновленная программа, нацеленная на оказание помощи и всесторонней поддержки в адрес ипотечных заемщиков, оказавшихся в затрудненной жизненной ситуации, ставших неспособными обслуживать собственные кредиты в самостоятельном порядке. Из резервного фонда, принадлежащего правительству, выделено порядка 2 млрд. руб. Данные средства подлежали внесению в фонд АИЖК в целях реализации данной стратегии.

Приоритет отдается лицами с детьми, а также социально уязвимым категориям населения. К ним относятся ветераны, другие льготники, получающие субсидии от органов власти. Существенным поводом для предоставления льготы является снижение размера заработков заемщика.

Программа помощи ипотечным заемщикам

С 2015 в России действует государственная программа помощи ипотечным заемщикам, попавшим в сложную финансовую ситуацию. Помощь заключается в реструктуризации долга по ипотеке, при этом максимальная величина возмещения составит не более 30% остатка суммы задолженности (при условии, что он не выше 1,5 млн рублей). Участвующие в программе банки реструктурируют валютную ипотеку по рублевой ставке не выше 11,5%. При реструктуризации проблемной рублевой ипотеки назначается ставка не выше действующей на момент реструктуризации кредита.

- родителям или опекунам (попечителям) одного или более несовершеннолетних детей;

- инвалидам или гражданам, воспитывающим детей-инвалидов;

- ветеранам боевых действий;

- гражданам, на иждивении которых находятся лица возрастом до 24 лет, являющиеся учениками, студентами, аспирантами, адъюнктами, ординаторами, ассистентами-стажерами, интернами.

Программа помощи ипотечным заемщикам – 2020

Допускается не более 2 расхождений с обязательными условиями, такие случаи рассматриваются в индивидуальном порядке межведомственной комиссией. Также комиссия рассматривает вопросы о предоставлении увеличенной финансовой помощи, но не более чем в 2 раза, определенной настоящими условиями.

- среднемесячный совокупный доход которых за 3 месяца до даты подачи заявления на реструктуризацию после вычета ежемесячного платежа не превышает 2 прожиточных минимумов для каждого члена семьи заемщика. Размер прожиточного минимума берется в регионе проживания заемщика.

- на дату подачи заявления о реструктуризации размер ежемесячного платежа по ипотеке увеличился не менее чем на 30% по сравнению с размером платежа на дату заключения кредитного договора.

АИЖК – программы помощи ипотечным заемщикам в 2020 году

К расчету принимаются данные за последние три месяца. Специалисты АИЖК исходят из того, что установленный ранее платеж по кредиту должен увеличиться минимум на 30%. Такая ситуация часто складывается у тех граждан, которые оформили валютную ипотеку или брали ссуду под плавающую процентную ставку.

Одним из важнейших показателей считается уровень заработной платы на сегодняшний момент и соотношения размера платежа по кредиту на день оформления и на день обращения в АИЖК. Заявитель должен иметь невысокий ежемесячный доход. Предельная величина зарплаты высчитывается следующим образом:

К примеру Сбербанк в 2020 году предлагает отличные условия по реструктуризации или рефинансированию ипотечного кредита. В этом случае новый заем предоставляется на более выгодных условиях и полностью покрывает предыдущую ипотеку. Снижение платежа происходит благодаря уменьшению процентной ставки и/или увеличению общего срока кредитования.

- Действующий ипотечный кредит подлежит реструктуризации в том же или другом банке. Причем новая ставка должна составить не более 11,5% годовых. К тому же общий срок погашения может быть увеличен, благодаря чему ежемесячный платеж уменьшается.

- Часть суммы оставшейся задолженности компенсируется за счет бюджета (максимум 30%). При этом на день предоставления помощи общий долг не должен превышать 1,5 млн. руб.

Новые условия Программы помощи ипотечным заемщикам 2020-2020 г

Новые исключения. Пунктом 9 новых Условий программы (в редакции постановления Правительства РФ от 11.08.2020 N 961) предусмотрено, что в случае несоблюдения не более двух условий, предусмотренных пунктом 8 настоящего документа, выплата возмещения в рамках программы допускается в соответствии с решением межведомственной комиссии в порядке, предусмотренном положением о межведомственной комиссии.

В августе 2020 г. Правительство РФ во главе с Медведевым Д.А. выделило дополнительно 2 млрд. рублей на оказание помощи ипотечным заемщикам. Однако условия программы существенно изменились а к 2020 году деньги, выделенные на помощь ипотечным заемщикам, снова закончились.

Указанное согласие дано на срок 15 лет, а в случае его отзыва обработка моих персональных данных должна быть прекращена Агентом, Партнерами и/или третьими лицами и данные уничтожены при условии расторжения заключенных с Агентом, Партнерами или третьими лицами гражданско-правовых договоров и полного погашения задолженности по таким договорам.»

Постановлением Правительства Российской Федерации от 11 августа 2020 г. № 961 «О дальнейшей реализации программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации» продлен срок реализации программы помощи . отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации, утвержденной постановлением Правительства Российской Федерации от 20 апреля 2015 г. № 373 (далее – программа помощи), в том числе, путем выделения на программу из резервного фонда Правительства Российской Федерации дополнительных денежных средств в размере 2 млрд рублей.

Виталий Мутко: в 2020 году в России внедрят стандарт ипотечного кредитования

В настоящее время уточняем параметры ветхого, аварийного жилья, порядок целевого использования высвобождающихся земельных участков. Будут приняты меры по развитию арендного жилья, использованы механизмы реновации. При этом предусмотрено, что объем переселения к 2023 году превысит объем признанного аварийным жилья.

Среди национальных целей развития, которые вы определили, — улучшение жилищных условий не менее 5 млн семей ежегодно. Это очень серьезная и амбициозная цель. Планируется достигнуть ее за счет активного формирования спроса и развития ипотеки. А также доведения ежегодного уровня строительства жилья до 120 млн кв. м., расселения до 2,8 млн кв. м. аварийного жилья и 170 млн кв. м. капитального ремонта. И также — создания не просто жилья, а комфортной среды проживания. На решение этих задач как раз и нацелен национальный проект «Жилье и городская среда». Проект был одобрен Президиумом совета, содержит конкретные мероприятия, вехи и показатели. Сейчас мы работаем над тем, чтобы его согласовать со всеми субъектами страны.

Постановление правительства РФ №373 о помощи ипотечным заемщикам в 2020 году

- Снижение уровня доходов на 30% как минимум;

- Доход семьи заемщика на последние 3 месяца ниже двукратной суммы прожиточного минимума, приходящегося на каждого ее члена;

- Для валютной ипотеки – увеличение на 30% размера платежей;

- Участие банка в реализуемой программе государственной поддержки.

АИЖК — помощь ипотечным заемщикам в 2020 году: пакет документов

Обращаем внимание: выписка из ЕГРН о праве собственности заемщика (-ков) на предмет залога, то есть на приобретенную в кредит недвижимость, банки более не требуют от заявителей. Ранее их приходилось брать, но теперь АИЖК само запрашивает данный документ в Росреестре.

Таким образом, несмотря на то, что программа помощи рассчитана не только для валютных заемщиков, ее условие о повышении на 30 % ежемесячного платежа предполагает, что данной программой смогут воспользоваться преимущественно граждане, взявшие ипотеку в иностранной валюте.

Нюансы программы помощи ипотечным заемщикам

- посетить банк, где был оформлен ипотечный кредит;

- выяснить, имеется ли возможность реструктуризации кредита;

- изучить условия участия в программе;

- передать кредитору полный пакет документов;

- подождать, пока будет вынесено заключение о возможности участия в программе.

- Подать заявки вправе только физические лица, у которых на иждивении находится несовершеннолетний ребенок или инвалид. Кроме того, в список категорий входят ветераны боевых действий, инвалиды любой группы. Важно подтвердить, что в данный период времени они находятся в затруднительном финансовом положении.

- Документы по материальному состоянию предоставляются за последние три месяца.

- В программе не могут участвовать лица, доход которых в совокупности более МРОТ. При этом величина не должна превышать двукратное значение. Если сумма будет больше, в реструктуризации заявителям откажут.

- Ориентируются специалисты кредитной организации на дату оформления договора. Он должен быть подписан более года назад на момент обращения.

- Не принимается во внимание тот факт, в какой валюте оформлен ипотечный кредит.

- Заемщику нужно собрать список документов, запрошенный банком.

Программа помощи ипотечным заемщикам в 2020 году

Клиенты российских банков, уже получившие целевые жилищные кредиты или пока еще рассматривающие возможность их оформления, часто интересуются, в чем конкретно заключается программа помощи ипотечным заемщикам. Ни для кого не является особым секретом тот факт, что именно ипотека активно способствует реальному решению задачи обеспечения жильем граждан РФ. Безусловно, этот вариант финансирования покупки жилплощади имеет как положительные, так и отрицательные стороны. Тем не менее, без его применения многие семьи, особенно молодые, не смогли бы приобрести собственные квартиры.

Если доля (часть) собственности заемщика в иной жилплощади превышает 50%, его заявка будет отклонена, но, как вариант, заявитель может просто перерегистрировать эту собственность на кого-либо из родственников. Кроме того, следует знать, что с 11 августа 2020 года все спорные вопросы, связанные с площадями квартир и отклонениями от параметров программы, решаются особой межведомственной комиссией.

Условия и особенности программы помощи ипотечным заемщикам от АИЖК в 2020 году

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕИпотечные кредиты, как один из немногих доступных способов получить собственную жилплощадь, являются достаточно популярной банковской услугой. Долгосрочное кредитование позволяет не откладывать покупку дома или квартиры, но имеет определенный финансовый риск. Для устранения проблемных задолженностей и решения вопросов валютной ипотеки, возникших по причине резкого колебания доллара США, на государственном уровне была запущена программа госпомощи определенным категориям граждан, реализуемая АИЖК.

Суть программы и свежие новости

Цель законопроекта – реструктуризация «проблемного» ипотечного кредита, обслуживание которого становится непосильным обязательством для физического лица. Заемщик может внести изменения в ранее подписанный договор либо заключить новый, в результате происходит снижение ставки, смена валюты кредита на рубли, освобождение от выплаты штрафов.

Действующая на 2020 год госпрограмма является продлением предыдущего Постановления Правительства и Госдумы РФ от 20 апреля 2015 года № 373. Обновленные условия софинансирования регулирует закон от 11 августа 2017 года № 961, который вступил в силу уже с 22 августа 2017 года. Основные изменения коснулись объема денежных средств, которые могут быть списаны за счет государства.

Важно! Если заемщик ранее уже подавал заявление на реструктуризацию задолженности, до вступления в силу последнего положения законодательства, но оно не было принято, физическое лицо имеет право повторно подать бумаги на рассмотрение.

В 2017 году проект государственной помощи предусматривал компенсацию в размере 20 процентов от фактической суммы задолженности, но не больше, чем в размере 600 тысяч руб. После вступления в силу последних поправок условия стали иными:

- Устанавливается фиксированная процентная ставка, не превышающая значение на дату оформления бумаг о реструктуризации.

- Сумма фактической задолженности уменьшается на 1,5 млн, но по условиям погасить долг за счет государства можно максимум на 30 процентов.

- Снимаются обязательства по уплате неустоек, пеней или других штрафов, которые начислены за время действия ипотечного соглашения. Возвращение уже выплаченных сумм не предусмотрено.

- Ставка для валютных кредитов устанавливается в значении до 11,5% годовых, для рублевых – менее ставки, применяемой на момент подписания документов о реструктуризации.

Если изначально заемные средств были получены в иностранной валюте, она будет изменена на рубли по курсу, не превышающему действующий. При подписании договора о реструктуризации кредита банковское учреждение не имеет права требовать оплаты дополнительных сборов за осуществляемые действия и уменьшать период выплаты.

На сегодня помощь при возникновении финансовых проблем с погашением ипотечной задолженности предоставляет АО «Агентство по ипотечному жилищному кредитованию». Эта же организация будет компенсировать возникшие убытки кредитным учреждениям, при закрытии части задолженности.

Важно! Одобренная заявка на участие в программе госпомощи не дает право оплачивать страховые платежи за счет выделенных средств (в том числе титульного и личного страхования).

Условия участия в госпрограмме и требования

Госпрограмма поддержки доступна далеко не всем гражданам, а лишь тем, кто оказался в трудной жизненной ситуации. Все категории обозначены в Постановлении от 11.08.2017 года. Однако по решению межведомственной комиссии условия могут быть пересмотрены, но в четко оговоренных рамках.

Важно! В соответствии п. 7 Постановления №961 по решению межведомственной комиссии сумма к возмещению может быть пересмотрена и увеличена по просьбе банка-кредитора, но не более чем вдвое. Также этот управляющий орган способен одобрить заявление от физического лица, если он не соответствует одному или двум пунктам требований.

Для того чтобы стать участником программы, нужно одновременно соответствовать всем условиям и требованиям, обозначенным в законе. Общий их список выглядит так:

- требованиям к заемщикам;

- требованиям к объекту ипотеки;

- критериям кредитного договора;

- условиям финансового состояния заемщика;

- требованиям к собственной недвижимости.

Условия получения реструктуризации прописаны в п.8 Постановления №961. Причем установлено, что заемщик должен соответствовать всем критериям, за исключением дозволенного отклонения в 2 пункта, которые будет анализировать межведомственная комиссия.

Кто может претендовать на господдержку?

Воспользоваться финансовой поддержкой по ипотеке от АИЖК могут следующие категории населения:

- Родители или официальные опекуны с детьми, не достигшими совершеннолетнего возраста.

- Лица, имеющие инвалидность и родители детей-инвалидов.

- Граждане, принимавшие участие в боевых действиях.

- Лица, на попечительстве которых находятся иждивенцы, не достигшие 24 лет (студенты, учащиеся, аспиранты, стажеры, интерны и т. д.), обучаемые на очной форме.

- Одновременно есть ряд условий и к финансовому состоянию клиента:

- Уменьшение ежемесячного дохода не менее чем на 30%.

- Суммарный среднемесячный заработок заемщика и остальных членов его семьи не менее чем за 3 месяца не должен превышать прожиточный минимум в двойном размере на каждое лицо (в учет берется погашение ежемесячных ипотечных платежей).

Молодые семьи тоже могут участвовать в проекте, при соблюдении условий. Также для этой категории существует специальная госпрограмма.

Требования к ипотечному договору

Далеко не каждый «проблемный» кредит можно реструктуризировать. На этот счет государством выведены особые требования и условия:

- Увеличение размера ежемесячного платежа на 30% и выше. Сравнению подлежит первый взнос и последний, который был внесен перед подачей заявления.

- Банк-кредитор должен быть участником программы помощи.

- Первоначальный ипотечный займ должен быть оформлен не менее года на момент подачи заявления на участие в программе помощи. Исключения составляют случаи, когда был взят кредит на погашение жилищного займа, полученного более 12 месяцев до даты составления документа на реструктуризацию.

- Предоставление банку заявления и полного пакета документов.

Обращая внимание на п. 1 можно сделать вывод, что по большей части программа реструктуризации направлена на валютную ипотеку. Именно по таким договорам вполне ожидаемо, что платеж возрос на треть и более, так как доллар США, в период с 2014 до 2020 годы, подорожал практически вдвое. Это же вытекает из порядка реструктуризации, где среди одновременных изменений кредитного соглашения указано «изменение валюты на рубли». Однако напрямую это условие не прописано, то есть, если ипотека в рублях (в том числе это может быть рефинансирование валютной ипотеки в рубли) есть смысл подавать заявление.

В иных случаях, как правило, ипотечные договора подразумевают фиксированный либо убывающий платеж и единый процент на весь срок выплаты, что не соответствует требованиям. Сумма взноса может быть изменена вследствие реструктуризации задолженности без корректировки срока, переменной ставки или иных факторов.

Важно! Общий размер кредитной задолженности, включая просрочки, и прежние участия в реструктуризации договора значения не имеют. Клиент взаимодействует с АИЖК через посредника, выступающего в роли банка-агента, в который подается первичное заявление.

Какую ипотеку можно реструктуризировать?

Российское законодательство установило определенные критерии, которым должно соответствовать имущество, приобретенное за счет кредитных средств. К ним относится следующее:

- Эта жилплощадь должна быть единственной, находящейся во владении физического лица и всех членов его семьи (допускается, что заемщик и другой человек из его семьи имеют суммарную часть менее 50% в иной недвижимости).

- Купленный объект в обязательном порядке должен находиться в одном из населенных пунктов РФ и являться обеспечением по ипотеке.

- Программа распространяет своей действие на все виды жилплощади, в том числе приобретенной по договору долевого участия.

- Критерии к самому объекту недвижимого имущества: однокомнатная квартира в многоквартирном доме – до 45 кв. м., при наличии двух жилых комнат – до 65 кв. м., если в помещении три комнаты или более – до 85 кв. м.

- Цена за 1 кв. м. объекта обеспечения не должна превышать среднюю стоимость аналогичной квартиры или дома на первичном или вторичном рынке жилой недвижимости больше, чем на 60% (для расчетов используются данные из Росстата России и сведения регионального рынка). Перечисленные ограничения не относятся к многодетным семьям (три и более ребёнка).

Как реструктуризировать долг: порядок действий

Вся процедура, связанная с изменениями условий, проводится в несколько этапов. Первый предусматривает личное посещение финучреждения и составления официального заявления. Заемщик должен обратиться в отделение того банка, в котором был заключен первоначальный кредитный договор. По предоставленному менеджером образцу нужно написать заявление о потребности в реструктуризации задолженности.

Составить его можно предварительно в домашних условиях. К нему же прикрепляется вся необходимая документация. После этого заемщик вместе банковским сотрудником обсуждает новые условия кредитования.

Важно! Реструктуризация действующего ипотечного кредита проводится по решению, принятому банком-кредитором, в который клиентом было подано заявление.

Все бумаги тщательно изучаются, а также проверяется, соблюдены ли все требования и ограничения по программе помощи. Через определенное время заемщика известит кредитный комитет о вынесенном решении. Следует отметить, что банки имеют полномочия самостоятельно устанавливать минимальные и максимальные сроки рассмотрения заявки и вынесение окончательного вердикта. Как правило, на это должно уходить около 30 дней, но, если судить по отзывам, можно говорить о более длительных сроках, так как банковское учреждение и АИЖК часто требуют предоставить дополнительные документы. На завершающем третьем этапе заключается новый договор, уже с другими условиями, либо составляется допсоглашение к предыдущему.

Когда эти три этапа будут завершены, заемщику нужно обратиться в министерство юстиции со старой закладной и уже готовым пакетом бумаг, чтобы зарегистрировать изменения залогового договора.

Какие документы нужны для оформления

Для рассмотрения заявки о пересмотре условий договора ипотечникам нужно заранее подготовить и приложить пакет документации (его можно найти на официальном веб-сайте АИЖК), состоящий из следующего:

- Удостоверений личности всех участников сделки и членов семьи (паспорта) и их копии.

- Документов, подтверждающих, что заемщик попадает в одну из льготных категорий физических лиц, претендующих на финансирование (свидетельства о рождении детей, удостоверение участника боевых действий, справка ВТЭК/медико-социальная экспертиза (копия) и т. д.).

- Документов, подтверждающих размер заработка всех участников сделки не менее чем за 3 последних месяца (ксерокопии трудовой книжки, справки о размере заработка по образцу 2-НДФЛ или другие официальные документы). Безработные граждане также прикладывают трудовую, справку о размере и характере начисляемых пособий, сведения о состоянии счета в ПФР.

- Выписки, полученной из госреестра, которая подтверждает статус залога. Заявления с указанием об имеющейся недвижимости в собственности заемщика и его семьи или о ее отсутствии (форму заявления можно скачать ).

- Бумаг по ипотеке и всех документов, относящиеся к залогу (договор купли-продажи и его копия, заключение оценки имущества, график ипотечных платежей, кадастровый и технический паспорт).

- Договора долевого участия в строительстве и его копии (при наличии).

Также от заемщика потребуется заполнить анкету-заявление и дать согласие на обработку личной информации. Формы этих бумаг зависят от конкретного банка.

Кроме перечисленных документов каждое кредитно-финансовое учреждение или само АИЖК может потребовать приложить дополнительные бумаги в зависимости от ситуации, которые помогут принять правильное решение по заявке на реструктуризацию кредита.

Список российских банков, участвующих в программе

Бумаги на использование помощи по государственной спецпрограмме принимаются большинством основных банковских учреждений России: Сбербанком, «Газпромбанком», ВТБ, «Россельхозбанком», «Банком Москвы», «ЮниКредит Банком», «Промсвязьбанком», «Росбанком», «Бинбанком», «Абсолют Банком», «Автоградбанком», «АК Барс», «Акибанком», «Глобэкс Банком», «Дальневосточным» банком, «Запсибкомбанком», банком «Зенит», «Ижкомбаном», «Крайинвестбанком», «Курскпромбанком», «ЛОКО-Банком», «Меткомбанком», «МТС-Банком», «ОТП-Банком», «Примсоцбанком», «РосЕвроБанком», «Связь-Банком», «Собинбанком», «Центр-Инвест» банком и т. д. Всего, по данным сайта АИЖК дом.рф, в программе участвует 100 банковских организаций и 21 ипотечный агент.

Помощь от государства главным образом направлена на поддержку наиболее нуждающихся граждан РФ, для которых финансовое бремя становится непосильным. Это обозначено условиями по снижению заработка и увеличению ежемесячного платежа – такая ситуация может привести к тому, что доходов семьи будет хватать исключительно на взнос по кредиту. Правда, межведомственная комиссия рассматривает обращения от всех лиц, частично не соответствующих требованиям проекта, что подразумевает не только четкое следование положениям постановления, но и анализ ситуаций в частном порядке. При этом банки, участвующие в программе, также получают компенсацию.

В 2020 году это не единственная форма государственной поддержки для различных категорий граждан. Обзор всех проектов помощи и финансирования жилищных кредитов вы найдете в этой статье.

Если заемщик не подходит под критерии госпрограмм, он может обратится с заявлением о реструктуризации к своему кредитору (подробнее: о возможности реструктуризации в Сбербанке и Газпромбанке).

Стандарты АИЖК

Стандарты АИЖК обзор услуг

Стандарты ипотечного жилищного кредитования Открытого акционерного общества «Агентство по ипотечному жилищному кредитованию» (далее — Стандарты АИЖК) представляют собой свод требований, методик, регламентов и типовых форм, которые являются обязательными к применению Открытым акционерным обществом «Агентство по ипотечному жилищному кредитованию» (далее — АИЖК) и партнерами АИЖК.

Кредиты Альфа-Банк

Вклады

16 предложений

Автокредит

3 предложения

Кредиты бизнесу

4 предложения

Интернет Альфа-Банка

Смотреть подробнее

Ипотека

7 предложений

Кредитные карты

8 предложений

Потребительский кредит

8 предложений

Дополнительные Услуги

Смотреть подробнее

Структура Альфа-Банк

Альфа-Банк Филиалы

Смотреть подробнее

Альфа-Банк Банкоматы

Смотреть подробнее

Альфа-Банк Партнеры

Смотреть подробнее

Альфа-Банк Автосалоны Партнеры

Смотреть подробнее

Базовая часть

1. Общие положения

Стандарты АИЖК направлены на достижение баланса интересов кредиторов, заемщиков и инвесторов в ипотечные активы. Стандарты АИЖК состоят из трех частей:

— базовая часть: общие положения, глоссарий, базовый стандарт ипотечного кредита, базовые требования к отдельным процедурам/процессам рынка ипотечного кредитования; — технологическая часть: детальное описание основных процедур и процессов рынка ипотечного кредитования (технологические стандарты), а также требования к участникам рынка ипотечного кредитования; — инструментарий: типовые формы, регламенты, инструкции и/или другая документация, которая обеспечивает применение Стандартов АИЖК.

Базовая часть утверждается наблюдательным советом АИЖК, технологическая часть — правлением, а документы инструментария — генеральным директором, при этом документы инструментария не могут противоречить технологической части, а документы технологической части не могут противоречить базовой части.

Утверждению базовой и технологической частей предшествует их экспертное обсуждение. Орган управления АИЖК, к чьим полномочиям относится утверждение соответствующей части Стандартов АИЖК, устанавливает дату, с которой такая часть (изменения/дополнения/документ этой части) обязательны к применению, при этом эта дата не может наступать ранее 60 календарных дней от даты утверждения.

Стандарты АИЖК (каждая часть или документ соответствующей части), а также все изменения и дополнения к ним подлежат опубликованию в открытом доступе в сети Интернет на официальном сайте АИЖК не позднее 5 рабочих дней от даты утверждения. В публикации также указывается дата, с которой Стандарты АИЖК или изменения в них обязательны к применению.

2. Глоссарий Стандартов АИЖК

андеррайтинг:

Процедура анализа (на основе верифицированных данных) платежеспособности заемщика, ликвидности предмета ипотеки, параметров ипотечного кредита и оценки кредитного риска, включая вероятность дефолта и величины ожидаемых убытков с целью выработки решения о принятии кредитного риска по ипотечному кредиту.

аннуитетный платеж (аннуитет):

Регулярный и равный по величине (кроме первого и последнего) платеж по ипотечному кредиту, рассчитанный по формуле и состоящий из суммы на погашение части ОСЗ и процентов, начисленных на всю сумму ОСЗ.

базовая ставка:

Ставка доходности, устанавливаемая АИЖК для безрисковых ипотечных активов с учетом стоимости привлечения денежных средств и операционной маржи.

базовая сумма:

Сумма социального ипотечного кредита, установленная в соответствии с требованиями Социального стандарта (специальных условий ипотечного жилищного кредитования социально приоритетных категорий граждан).

верификация:

Процедура подтверждения достоверности, полноты и соответствия установленным требованиям документов и информации, которая проводится при предоставлении, сопровождении и рефинансировании ипотечных кредитов.

дефолт:

Предъявление кредитором (владельцем закладной) требования о полном досрочном исполнении обязательств по ипотечному кредиту, при неисполнении которого будет обращено взыскание на предмет ипотеки.

доход заемщика:

Экономическая выгода в денежной форме, которую на основании предоставленных заемщиком документов можно оценить и определить в соответствии с главой «Налог на доходы физических лиц» Налогового кодекса РФ.

имущественное страхование:

Страхование имущественных интересов заемщика (заемщиков), связанных с владением, пользованием и распоряжением предметом ипотеки.

ипотечное страхование:

Вид страхования: страхование гражданской ответственности заемщика по риску неисполнения обязательств по возврату кредита и уплаты процентов; страхование финансового риска кредитора по риску недостатка средств от реализации предмета ипотеки.

ипотечный кредит:

Обеспеченный залогом предмета ипотеки кредит, предоставленный первичным кредитором на цели приобретения/строительства жилого помещения или в целях погашения ранее выданного ипотечного кредита.

ипотечный кредитный продукт:

Ипотечный кредит, в отношении которого установлены определенные требования к заемщикам, предмету ипотеки, порядку погашения и/или другим параметрам.

коэффициент К/З:

Выраженное в процентах отношение суммы ипотечного кредита к стоимости предмета ипотеки (К/З — кредит/залог).

коэффициент П/Д:

Выраженное в процентах отношение размера аннуитета к доходу заемщика (заемщиков), уменьшенному на величину постоянных расходов заемщика (П/Д — платеж/доход).

кредитное дело:

Комплект оригиналов и копий документов, собранных первичным кредитором при проведении андеррайтинга, предоставлении ипотечного кредита, проверке его целевого использования, а также все документы и информация (в том числе о платежах), поступающие в процессе сопровождения ипотечного кредита (закладной).

остаток ссудной задолженности (ОСЗ):

Остаток суммы ипотечного кредита без учета начисленных, но неуплаченных процентов, а также неустойки (в случае ее начисления).

первичный кредитор:

Юридическое лицо (кредитная/некредитная организация), предоставившее ипотечный кредит.

партнер АИЖК:

Юридическое лицо (кредитная/некредитная организация), осуществляющее свою деятельность на рынке ипотечного кредитования с соблюдением Стандартов АИЖК, и с которым у АИЖК есть договорные отношения, предусматривающие соблюдение Стандартов АИЖК.

поставщик закладных:

Партнер АИЖК, который, будучи законным владельцем закладных, передает права на закладные и несет полную ответственность за соответствие этих закладных (ипотечных кредитов) установленным требованиям.

постоянные расходы заемщика:

Регулярные расходы заемщика (семьи заемщика), которые имеют обязательный характер, в том числе расходы на обслуживание ранее взятых кредитов, наем жилья, учебу, алиментные платежи.

предмет ипотеки:

Недвижимое имущество (жилое помещение, земельный участок), переданное в обеспечение исполнения обязательств по ипотечному кредиту в залог по договору об ипотеке или залог по которому возникает на основании закона (ипотека в силу закона).

процентная ставка:

Выраженный в процентах годовых размер платы за пользование ОСЗ. Процентная ставка указывается в кредитном договоре и может быть переменной (изменяется в зависимости от изменения определенных в договоре параметров) или фиксированной (не изменяется на протяжении всего срока ипотечного кредита).

процентный период:

Интервал времени для начисления платы (процентов) за пользование ОСЗ.

реструктуризация ипотечного кредита:

Возможность изменить условия ипотечного кредита при наступлении события к дефолту и при условии, что такие изменения позволят добросовестному заемщику продолжить (в т.ч. при существенном ухудшении платежеспособности) исполнение своих обязательств по ипотечному кредиту (закладной).

рефинансирование ипотечного кредита:

Приобретение прав по ипотечному кредиту (закладной).

событие к дефолту:

Нарушения заемщиком или залогодателем обязательств по ипотечному кредиту (закладной), ведущие к дефолту.

сопровождение ипотечных кредитов (закладных):

Комплекс процедур по контролю и учету исполнения обязательств по ипотечному кредиту (закладной) до полного погашения задолженности, включая реструктуризацию ипотечного кредита и обращение взыскания на предмет ипотеки в случае дефолта.

социальный ипотечный кредит:

Ипотечный кредит, предоставляемый отдельным категориям граждан на льготных условиях, все параметры которого соответствуют требованиям Социального стандарта (специальных условий ипотечного жилищного кредитования социально приоритетных категорий граждан).

специализированный ипотечный продукт:

Ипотечный кредитный продукт, отдельные параметры которого не отвечают требованиям базовой части Стандартов АИЖК.

стандартный ипотечный продукт:

Ипотечный кредитный продукт, все параметры которого соответствуют требованиям базовой части Стандартов АИЖК.

ставка рефинансирования ипотечных кредитов:

Процентная ставка, устанавливаемая АИЖК и определяющая цену закладной при рефинансировании ипотечного кредита. Для стандартного ипотечного продукта ставка рефинансирования ипотечных кредитов устанавливается исходя из значений базовой ставки и кредитной маржи.

3. Базовый стандарт ипотечного кредита

Ипотечный кредит должен отвечать следующим основным требованиям:

заемщик — дееспособное лицо в возрасте от 18 лет, являющееся гражданином Российской Федерации, при этом на момент полного погашения ипотечного кредита возраст заемщика не должен превышать 65 лет

залогодатель — дееспособное лицо, гражданин Российской Федерации;

число заемщиков по одному ипотечному кредиту — не более 4 человек;

число залогодателей по одному ипотечному кредиту не ограничено, при этом, если залогодатель один, он должен являться заемщиком, если залогодателей несколько, то хотя бы один из них должен быть заемщиком;

срок ипотечного кредита — от 36 до 360 месяцев;

процентная ставка — фиксированная или переменная;

порядок погашения — аннуитетные платежи, при этом размер аннуитета должен удовлетворять требованиям к коэффициенту П/Д, а после совершения платежа в распоряжении заемщиков должно оставаться не менее одного прожиточного минимума на каждого заемщика;

коэффициент П/Д не должен превышать 45%, при этом:

при расчете коэффициента в знаменателе должен учитываться доход заемщика (заемщиков), определенный как среднемесячная сумма совокупных доходов заемщика (заемщиков) не менее чем за 6 последних календарных месяцев, уменьшенная на среднемесячную сумму постоянных расходов заемщика (заемщиков);

совокупный доход заемщика (заемщиков) должен быть определен на основании подтвержденных при проведении верификации данных из форм по налогу на доходы физических лиц (2-НДФЛ, 3-НДФЛ или 4-НДФЛ), иных официальных документов, выданных или находящихся в обороте государственных (муниципальных) органов, учреждений, организаций и предприятий (включая выдачу документов должностными лицами Вооруженных Сил Российской Федерации и воинских формирований) и которые по своим форме, реквизитам (бланк, печать, номер) и подписи должностного лица соответствуют форме официального документа;

коэффициент К/З не должен превышать 70%, а при наличии ипотечного страхования — 90%, при этом сумма, которая учитывается в знаменателе, не может быть выше рыночной стоимости предмета ипотеки;

максимальная сумма ипотечного кредита утверждается правлением АИЖК в разрезе субъектов Российской Федерации (с учетом данных официальной статистики о средней рыночной стоимости жилья и среднем доходе домохозяйств) и размещается на официальном сайте АИЖК. В зависимости от коэффициента К/З максимальная сумма не может превышать:

Коэффициент К/З (%):

до 50 -7.1 млн.р.

51-60 6.4 млн.р.

61-70 5.8 млн.р.

71-80 5.3 млн.р.

81-90 4.8 млн.р.

минимальная сумма ипотечного кредита не может быть менее 0,3 млн. руб.;

валюта обязательств — рубли Российской Федерации;

целевое назначение:

приобретение жилого помещения в собственность заемщика (заемщиков), при этом если приобретается жилой дом (часть жилого дома), земельный участок, на котором расположен такой жилой дом (часть жилого дома), должен также приобретаться в собственность заемщика (заемщиков);

строительство жилого помещения, в том числе:

участие в долевом строительстве многоквартирного дома в соответствии с законодательством Российской Федерации и с учетом оформления объекта долевого строительства (квартиры) в собственность заемщика (заемщиков);

строительство жилого дома с последующим оформлением его в собственность заемщика (заемщиков) на уже имеющемся в собственности заемщика (заемщиков) земельном участке или на земельном участке, приобретаемом в собственность заемщика (заемщиков) с помощью этого же ипотечного кредита;

полное погашение имеющегося ипотечного кредита;

предметом ипотеки выступает расположенный на территории Российской Федерации один из следующих видов жилого помещения:

квартира, находящаяся в собственности заемщика (заемщиков), на приобретение или строительство (участие в долевом строительстве) которой был использован ипотечный кредит;

жилой дом (часть жилого дома) и земельный участок, на котором он расположен, находящиеся в собственности заемщика (заемщиков), на приобретение которых (включая случай строительства жилого дома) был использован ипотечный кредит;

рыночная стоимость предмета ипотеки должна подтверждаться заключением независимого оценщика (отчетом об оценке).

заемщиком (заемщиками) представлен действующий договор имущественного страхования;

заемщиком (заемщиками) представлен действующий договор ипотечного страхования, в случае если коэффициент К/З выше 70%;

права требования по ипотечному кредиту и залог предмета ипотеки удостоверены закладной.

4. Базовые требования Стандартов АИЖК к отдельным процедурам/процессам рынка ипотечного кредитования

4.1. Требования к андеррайтингу

Предоставлению ипотечного кредита всегда должна предшествовать процедура андеррайтинга.

Задача андеррайтинга — при условии достоверности данных обеспечить принятие решения о предоставлении ипотечного кредита и его допустимых параметрах. При андеррайтинге оцениваются платежеспособность заемщика (заемщиков) и кредитный риск по ипотечному кредиту, включая вероятность дефолта и ожидаемые убытки.

Достоверность данных (как на этапе принятия решения о предоставлении ипотечного кредита, так и в течение срока жизни ипотечного кредита) должна подтверждаться проведением процедуры верификации. В ходе верификации проверяются на соответствие установленным требованиям и достоверность все предоставляемые физическим лицом документы, а также информация, получение и проверка которой доступны первичному кредитору.

При верификации обязательно дается подтверждение в части:

-личных данных заемщика/залогодателя;

-данных о трудовой деятельности заемщика;

-данных о доходах заемщика и постоянных расходах заемщика;

-данных о кредитной истории, активах и обязательствах заемщика;

-данных по предмету ипотеки, включая отчет об оценке.

Заемщик должен быть уведомлен о своей ответственности за полноту и достоверность представляемых данных (документов) и что в случае выявления фактов искажения информации или подделки документов помимо условий о досрочном возврате ипотечного кредита к нему могут быть применены предусмотренные законом санкции.

Первичный кредитор несет ответственность за полноту и качество проведения процедур андеррайтинга и верификации, отвечая за действия привлеченных им кредитных брокеров или иных лиц как за свои собственные.

Особые требования к процедурам андеррайтинга и верификации могут быть установлены в технологической части Стандартов АИЖК.

4.2. Требования к рефинансированию ипотечных кредитов

АИЖК осуществляет рефинансирование ипотечных кредитов путем совершения сделок купли-продажи (выкупа) закладных, при этом:

закладные должны соответствовать требованиям стандартного ипотечного продукта или специализированного ипотечного продукта с учетом того, что последний входит в перечень ипотечных кредитных продуктов, утвержденных наблюдательным советом АИЖК в составе бизнес-плана АИЖК, где по каждому специализированному ипотечному продукту должны быть явно указаны отклонения его условий от Стандартов АИЖК, а также риски таких отклонений;

закладные должны принадлежать поставщику закладных на праве собственности, быть свободны от залогов, обременений, прав третьих лиц или иных юридических ограничений в пользу какого-либо лица;

поставщик закладных в течение установленного периода времени должен нести полную ответственность за кредитный риск;

в случае, когда ставка рефинансирования ипотечных кредитов выше процентной ставки по ипотечному кредиту (выкупаемой закладной), при определении цены выкупа такой закладной должен применяться дисконт.

Сделки купли-продажи закладных осуществляются АИЖК в соответствии с требованиями и процедурами технологической части Стандартов АИЖК. Условия выкупа должны быть зафиксированы в договорах купли-продажи закладных.

4.3. Требования к сопровождению ипотечных кредитов

Сопровождение ипотечных кредитов (закладных) должно обеспечивать: