Один из самых сложных вопросов, с которым сталкивается фрилансер, как платить налоги и нужно ли это делать вообще. Давайте разберемся, как легализировать свою деятельность с наименьшими финансовыми потерями, а также избежать претензий со стороны налоговой службы.

Содержание

- Нужно ли фрилансеру платить налоги?

- Источники доходов и особенности оплаты налогов

- Как легализировать доход: все варианты

- Учет доходов, поступающих на электронные кошельки

- Штрафы и ответственность за неуплату налогов

- Налоги с доходов в РСЯ и AdSence

- Фриланс и налоги: как платить налоги с фриланса или заработка в интернете

- Вариант первый – не платить

- Вариант второй – идти в налоговую самому

- Вариант третий – подписать договор с заказчиком

- Вариант четвертый – регистрация ИП или ООО

- Дополнение от вебмастера

- Налоги и фриланс в 2019 году: кому это нужно?

- Что произошло?

- Сколько?

- Как платить?

- Кто может воспользоваться специальным налоговым режимом?

- Какие нужно соблюсти условия для оформления специального налогового режима?

- Специальный налоговый режим будет действовать во всей России?

- Что там с пенсией?

- Для чего мне нужна регистрация в качестве самозанятого работника?

- Что дальше?

- Налог для фрилансеров: кто и как будет его платить

- Для тех, кто на фрилансе: 11 вопросов о налоге с самозанятых

- 1. По каким доходам от фриланса можно оформить самозанятость и платить НПД?

- 2. Вроде бы для нянь, сиделок, домработниц и репетиторов новый налоговый режим не применяется, потому что они могут вообще не платить налог со своих профессиональных доходов. Это так?

- 3. Если я хочу работать таксистом, я могу применять налоговый режим для самозанятых, не регистрируясь в качестве ИП?

- 4. Моя деятельность — услуги для бизнеса. По своему характеру они подпадают под НПД, но я живу в регионе, где режим для самозанятых пока не введен, а клиенты у меня бывают по всей стране — и там, где этот режим действует, и там, где его нет. Для оказания услуг я выезжаю к клиентам. В моем случае можно применять НПД? Если да, то только в части тех услуг, которые я оказываю там, где введен этот режим?

- 5. Я живу в регионе, в котором не введен новый налоговый режим для самозанятых. Но мои заказчики находятся в регионах, где этот режим действует. Я выполняю для них работу по интернету. Мне можно применять специальный режим для самозанятых?

- 6. Я выполняю кое-какую работу по гражданско-правовому договору для компании, в которой раньше работал по трудовому договору. Могу я воспользоваться новым режимом, чтобы платить 6% налога вместо 13%, которые с меня сейчас удерживает заказчик — мой бывший работодатель?

- 7. У меня есть официальная работа и еще я подрабатываю внештатно — выполняю заказы для разных клиентов по гражданско-правовым договорам. Как я могу использовать новый режим?

- 8. Я фрилансер, работаю с юридическими лицами. Мне достаточно просто сказать заказчику, что я теперь применяю НПД, чтобы он не удерживал с моих доходов НДФЛ, или есть какой-то особый порядок уведомления? Заказчик просит какой-нибудь подтверждающий документ.

- 9. Я живу и работаю в России, но у меня нет российского гражданства. Работаю как фрилансер, без трудового договора. Моя деятельность подходит под новый налоговый режим для самозанятых. Я могу им воспользоваться?

- 10. Я давно на фрилансе, без регистрации ИП. Оплату от клиентов получаю иногда белую — по договору, с удержанием НДФЛ, иногда черную — без договора, без удержания налога, просто переводом на карту с карты частного лица или наличными. Ни с какими претензиями от налоговиков я ни разу не сталкивался. Зачем мне регистрироваться в качестве самозанятого — какие преимущества это даст?

- 11. Потенциальный работодатель предупредил, что, хотя я буду работать в офисе, меня не оформят в штат, а возьмут по гражданско-правовому договору. И мне нужно будет зарегистрироваться как самозанятому. Зато налог будет меньше. Если компанию поймают на этой схеме, лично мне что-то грозит?

- Фрилансер как платить налоги физлицу и ИП?

- Фриланс налогообложение: как выбрать оптимальный вариант

- ИП: налоги при работе фрилансером

- Шаги регистрации ИП

- Заключение договорных отношений с заказчиком

- Как платить налоги фрилансеру в России: подача декларации в налоговую

- Как налоговая инспекция определяет факт уклонения от уплаты налогов?

- Платят ли блоггеры налоги?

- Налоги фрилансера

- Налоги фрилансера: нужно ли фрилансеру платить налоги?

- К чему может привести уклонение фрилансера от налогов?

- Особенности уплаты налогов в зависимости от источника доходов

- Как работать фрилансеру, чтобы система налогов была оптимальной?

- Самозанятость фрилансера как способ выхода из тени

- Особенности применения патентной системы для фрилансера

- Как учитывать доходы фрилансера, поступающие на электронный кошелек

- Доходы по контекстной рекламе

- Ответы на актуальные вопросы

- Как правильно оформиться и платить налоги, если ты фрилансер? Разбираемся в нюансах

- Как законно может оформиться фрилансер в Беларуси?

- Договор подряда

- Индивидуальный предприниматель

- Самозанятость

- Ремесленник

- Что с больничными, пособиями и пенсиями?

- Платить взносы со всего дохода в ФСЗН или же в свою копилку?

- Как платить налоги тем, кто работает на заграничные компании?

- Как банки контролируют поступающую валюту?

- «Сейчас мой доход составляет несколько средних зарплат белорусов». Четыре истории фрилансеров, которые решили уйти на свои хлеба

Нужно ли фрилансеру платить налоги?

Ответ на этот вопрос однозначный – да, нужно. Если необходимость налоговых платежей по единоразовым доходам у многих еще вызывает сомнения, то регулярные систематические доходы не оставляют выбора. Предпринимательская деятельность без регистрации и, соответственно, без уплаты налогов, влечет за собой административную и в некоторых случаях уголовную ответственность.

Фриланс может быть признан предпринимательской деятельностью, если физическое лицо регулярно получает доход от него, а не оказывает разовые услуги. За незаконную же предпринимательскую деятельность предусматривается штраф от 500 до 2 тысяч рублей при условии дохода до 1,5 миллиона рублей в год. При этом фрилансер может работать по трудовому договору, по гражданско-правовому договору, как физическое лицо или как индивидуальный предприниматель. От выбора правовой формы зависит и порядок уплаты налогов.

Источники доходов и особенности оплаты налогов

Величина налоговых обязательств и сроки их перечисления могут отличаться в зависимости от того, что является источником дохода и кто заказывает работу фрилансера.

Если заказчик юридическое лицо, то между работодателем-юридическим лицом и фрилансером заключается договор гражданско-правового характера. В этом случае работодатель самостоятельно удерживает НДФЛ и перечисляет его в бюджет.

Однако такой случай встречается очень редко, так как юридические лица не оформляют официальные трудовые отношения с работником-фрилансером.

Если заказчик физическое лицо, а оплата осуществляется электронными деньгами, то НДФЛ в размере 13% от суммы дохода фрилансер должен перечислить самостоятельно. Для этого до 30 апреля года, следующего за отчетным, нужно сдать деколарацию 3-НДФЛ, а налог оплатить не позднее 15 июля.

Распространенное явление – перечисление денег на карту исполнителя под видом возврата неиспользованных средств, чтобы избежать обязанности начислять НДФЛ. В случае если поступления носят систематический характер или суммы большие, может быть доказан коммерческий характер деятельности, что приведет к штрафным санкциям.

Как легализировать доход: все варианты

Оплата подоходного налога 13% самостоятельно (наименее предпочтительный вариант)

Независимо от того, каким видом деятельности занимается фрилансер, он обязан платить подоходный налог 13 %. Это значит, что ему предстоит документально оформлять отношения с каждым заказчиком, выдавать чеки на полученные сумму и учитывать все доходы. Затем раз в год (обычно до 30 апреля) нужно отчитываться в налоговых органах по месту жительства обо всех полученных доходах, заполнив декларацию 3-НДФЛ.

Декларацию можно подать следующими способами:

- личный визит в налоговую

- отправка заказным письмом с обратным уведомлением

- отправка через личный кабинет на сайте налоговой службы

Загвоздка заключается в том, что в настоящее время такой рынок труда как фриланс до сих пор законодательно не регламентирован, поэтому представители налоговой не смогут ответить на все интересующие вас вопросы.

Заключение договора с заказчиком

Каждый фрилансер может заключить с заказчиком договор ГПХ (гражданско-правового характера). Такой способ обычно выбирают компании, оплачивающие услуги со счёта юридического лица, потому что при этом все взаиморасчёты прозрачны.

В этом случае уже компания будет платить налог на ваши доходы (те самые 13 %), да ещё и взносы в пенсионный фонд. Но здесь не всё так просто: не каждый заказчик согласится составлять и подписывать договор, ведь у него появится дополнительное бремя в виде оплаты страховых взносов и лишней отчётности.

Открытие ИП

Если вы зарабатываете только фрилансом, ваши доходы регулярны, то наилучшим вариантом будет регистрация ИП.

Регистрация в качестве индивидуального предпринимателя открывает перед вами ряд преимуществ:

- вы официально зарегистрированы и платите налоги;

- вы официально можете работать с крупными заказчиками в лице больших компаний, которые смогут оплачивать ваши услуги через расчетный счет в банке;

- вам не нужно каждый раз подписывать договор с заказчиком, возможно выставление счета за услуги.

Существует несколько систем налогообложения для ИП:

| Налоговый режим | Кто может применять? | Объект налогообложения | Ставка налога | Отчетность |

| ОСНО

(основной или базовый) |

Все ИП с любым числом сотрудников и видом деятельности | 1.Доходы физического лица, с возможностью применить налоговый вычет

2.Добавленная стоимость для НДС 3. Среднегодовая стоимость имущества для налога на имущества. |

от 13% до 30%

от 0% до 18% до 2% |

Налоговый учет ведется в КУДиР. Отчетность: 3-НДФЛ за год и 4-НДФЛ. ИП платит авансы по налогу, по итогам года – окончательный расчет. Ежеквартальная декларация по НДС, оплата налога в особом порядке. |

| УСН (упрощенная система) в вариантах

а) Доходы б) Доходы минус расходы |

ИП с доходами ниже 150 млн. руб./год и не больше 100 человек наемных работников | а) Доходы

б) Разница между доходами и расходами |

а) 6%, региональные власти имеют право ставку до 1%;

б) от 5% до 15% — на усмотрение региональных властей |

Учет ведется в КУДиР, отчетность – одна годовая декларация. При наличии доходов ИП платит каждый квартал авансы по налогу, по итогам года – окончательный расчет. |

| ЕНВД | ИП в некоторых видах деятельности – сфера услуг и торговля, регионы имеют право расширить сферу применения или же отменить налоговый режим. Число сотрудников – не больше 100. | Вмененный доход, т.е. предполагаемый к получению бизнесменом. | От 7,5% до 15% — на усмотрение региональных властей. | Учет вести не нужно, отчетность ежеквартальная декларация по ЕНВД. ИП платит фиксированную сумму каждый квартал. |

| ПСН

(патентная система) |

ИП с доходами ниже 60 млн. руб./год и численность наемных работников – не больше 15 человек по всем видам деятельности ИП. | Потенциально возможный доход – определяется местным законом. | 6% | Учет ведется в книге учета доходов, декларацию сдавать не надо. ИП покупает патент на срок от 1 до 12 месяцев пределах календарного года |

Наиболее приемлемой для фрилансера будет упрощенная система налогообложения (УСН).

Если фрилансер оформит ИП он будет обязан платить не только налоги, но страховые взносы. Взносы уплачиваются каждым ИП, в том числе фрилансерами, за себя, даже если нет наёмных сотрудников.

Фрилансер-ИП должен оплатить:

- Взносы на обязательное пенсионное страхование = МРОТ * 12 * 26%

- Взносы на обязательное медицинское страхование = МРОТ * 12 * 5,1%

Взносы в фонды за себя фрилансеру нужно перечислить до 31 декабря отчетного года. Можно сделать оплату частями, распределив платежи на весь год.

Инструкция по регистрации ИП

Если вы совершеннолетний гражданин Российской Федерации, для регистрации вам потребуются следующие документы:

- заявление о государственной регистрации физического лица в качестве индивидуального предпринимателя (форма № Р21001);

- копия российского паспорта;

- копия свидетельства ИНН;

- квитанция об уплате госпошлины в размере 800 руб.

В документах на регистрацию в качестве ИП нужно указать код деятельности по справочнику ОКВЭД. Определите несколько кодов, которыми вы занимаетесь или будете заниматься.

Государственная регистрация физического лица в качестве индивидуального предпринимателя осуществляется в специально уполномоченном на регистрацию предпринимателей налоговом органе по месту его жительства, то есть по месту регистрации, указанному в паспорте.

В случае, если в паспорте отсутствует место регистрации, то государственная регистрация индивидуального предпринимателя может быть осуществлена в специально уполномоченном на регистрацию предпринимателей налоговом органе по месту пребывания.

Предоставить документы в налоговую можно двумя способами: лично или в электронном виде через сайт Госуслуг.

Вас зарегистрируют как ИП через 3 рабочих дня и пришлют на электронную почту документы: лист записи гос.реестра ИП и свидетельство о постановке на учёт в налоговой.

Налоговая сообщит о регистрации ИП в пенсионный фонд, который присвоит вам регистрационный номер. Он понадобится для оплаты страховых взносов. Узнайте номер в отделении ПФР по прописке или в выписке ЕГРИП на сайте налоговой.

Если подавали заявление о переходе на УСН, то подтверждением будет его второй экземпляр с отметкой налоговой о принятии. Дополнительно в налоговой можно запросить информационное письмо о применении УСН. Иногда его спрашивают банки и контрагенты.

Регистрация в качестве самозанятого

С 1 января 2019 года в России начнет действовать новый налоговый режим — налог на профессиональных доход, а в народе просто «самозанятость». Он поможет людям, осуществляющим незаконную предпринимательскую деятельность, а также фрилансерам легализировать свою деятельность и уплачивать налог по сниженной ставке — 4-6%.

В отличие от ИП, самозанятый не имеет права нанимать сотрудников и заключать с кем-либо трудовой договор. Но есть и другие отличия: самозанятые не предоставляют налоговую отчетность в соответствующие органы.

Что известно сейчас о новом налоговом режиме?

- В зависимости от характеристик конечного покупателя товаров (работ, услуг) налогоплательщики налога на профессиональный налог будут обязаны применить ту или иную налоговую ставку (4% при реализации физическим лицам и 6% при реализации организациями или ИП).

- У самозанятых лимит доходов — 2,4 млн рублей в год. Но сумма дохода в месяц не имеет значения — отдельных ограничений именно по ежемесячному доходу нет.

- Самозанятый сам будет решать, какие поступления он будет считать доходом, а какие нет. Человек просто «привяжет» карту своего банка-партнера в мобильном приложении смартфона, и налог спишется автоматически.

- Самозанятым не понадобятся кассовые аппараты. ФНС разработала приложение-кассу, через которое самозанятые могут встать на учет, проводить платежи, получать электронные чеки, отчислять налоги. Данные о легализации дохода будут передаваться автоматически в налоговые органы.

Новый режим можно применять для написания текстов, создания сайтов, перевозки грузов, ремонта квартир, стрижки на дому, выпечки тортов на заказ, выгула животных за деньги и чего угодно еще, если соблюдаются все условия. Еще этот режим подходит и для тех, кто сдает квартиры в аренду.

Учет доходов, поступающих на электронные кошельки

Фрилансеру, зарегистрировавшемуся как ИП, нужно завести электронный кошелек именно на ИП. Почему не рекомендуется использовать кошелек, зарегистрированный на физическое лицо? В этом случае есть определенные риски при проверке налоговыми органами. Во-первых, поступления на электронный кошелек могут быть не только платой от заказчиков, но и вашими личными переводами из других источников или переводами родственников. Во-вторых, все поступления на электронный кошек в таком случае могут быть расценены налоговой как доход физлица, который подлежит декларации, уплате с него НДФЛ плюс начисленных штрафов и пеней.

ИП и юридические лица за поставленные услуги, товары, проведенные работы могут производить расчеты электронными деньгами только с физическими лицами. Что касается расчетов друг с другом, то использование ЭДС запрещено.

В случае, когда за рабочий день на электронный кошелек поступает несколько платежей, тогда они могу быть занесены в Книгу учета доходов и расходов единой суммой, с пояснением, что деньги получены за товары (услуги) от физических лиц. Оптимальным вариантом является наличие расшифровки клиентской базы, тогда при проведении проверки можно будет идентифицировать все денежные приходы. Когда комиссия за перечисленные от покупателя деньги взимается за счет продавца, то в доходной части должна отражаться вся сумма оплаты, полученная от покупателя, уменьшение на размер комиссии не проводится.

Комиссию системы за проведение операций можно признать как расход толко при УСН 15%.

Для налоговой также нужно предусмотреть наличие подтверждающих документов. Для фрилансера-ИП это будет договор с платежной системой, какие-либо реестры о поступлении средств на счет кошелька (подойдут ежемесячные, в реестрах за день нет необходимости) и выписка банка по р/с, на который вы выводите деньги.

Штрафы и ответственность за неуплату налогов

Фрилансер занимается предпринимательской деятельностью, и если он не платит налоги на получаемый доход, то такая деятельность становится незаконной. Налоговой инспекции предстоит доказать, что фрилансер получает доходы систематически, тогда по ст. 14.1 КоАП ему грозит штраф от 500 до 2000 рублей. Если государству нанесён ущерб в крупном (2,25 млн рублей) или особо крупном (9 млн рублей) размере, то такому специалисту уже будет грозить арест на срок до полугода, до 480 часов исправительных работ или штраф до 300 000 рублей.

Кроме того, возможны следующие варианты развития событий:

Банк может заблокировать вашу карту. Все операции в банках проверяет финмониторинг. Если что-то покажется подозрительным, ваш счет могут заблокировать до выяснения обстоятельств. Это не прихоть банка, а требования закона и ЦБ. Ему подчиняются все банки.

Вам придется объяснить, откуда деньги. Для этого нужно представить в банк документы: кто и за что вам заплатил. Если вы не сможете этого сделать, то рискуете потерять доступ к своим деньгам и лишиться счета. Потом и другие банки могут отказать в обслуживании.

Налоговая оштрафует и доначислит налоги. Банк можете передать в налоговую данные о движениях по вашим счетам. Это обязанность любого банка в ответ на запрос при проверке.

По статье 119 Налогового кодекса РФ, за каждый месяц просрочки по неуплате налога, начиная с 1 мая грозит штраф в размере 5 % от суммы налога, но не более 30 % от общей суммы. Если вы не подали декларацию, а также не заплатили налог до 15 июля, то вам грозит штраф в размере 20 % от суммы налога по статье 122 Налогового кодекса РФ. Эта же статья налогового кодекса предусматривает штраф в размере 40 % от суммы налога (вместо 20 %), если неуплата была совершена умышленно. Однако на практике доказать умышленность неуплаты налоговому органу будет довольно сложно.

Приставы займутся взысканием. Если вам начислят налоги и штрафы, их придется платить. Эти деньги с вас взыщут без суда или по судебному приказу. Однажды вы просто узнаете, что с карты списали все деньги. А потом еще и еще. Если на счетах не хватит денег, приставы могут запретить выезд за границу или арестовать имущество.

Налоги с доходов в РСЯ и AdSence

Если основной статьей доходов владельца сайта является РСЯ, то в этом случае «Яндекс» предлагает 2 варианта сотрудничества:

- Заключение гражданско-правового договора с физическим лицом, если доходы в течение года не превышают 300 тысяч рублей. В этом случае «Яндекс» выступает налоговым агентом и перечисляет подоходный налог (13%) и страховые взносы.

- Партнерство с индивидуальным предпринимателем (при величине доходов более 300 тыс. р. в год). В этом случае обязанность по уплате налога 6% от суммы прибыли, страховых взносов и подаче налоговой отчетности ложиться на плечи ИП.

При получении прибыли от рекламы в Google Adsence, партнерских программ, приеме платежей на сайте от физлиц фрилансер обязан отчислять налог на прибыль в качестве индивидуального предпринимателя.

Фриланс и налоги: как платить налоги с фриланса или заработка в интернете

Здравствуйте! На сегодняшний день фриланс в нашей стране только набирает обороты, тем не менее, число фрилансеров с каждым годом растет. Кто такой фрилансер? По сути, это внештатный сотрудник, человек, который работает удаленно, общаясь с заказчиком с помощью средств Интернета. Среди фрилансеров наиболее часто встречаются копирайтеры, вебмастера, дизайнеры, блогеры и другие специалисты.

Каковы основные черты работы фрилансеров? Во-первых, они ищут для себя работу и заказчиков в сети Интернет. Это могут быть как специализированные порталы – биржи, так и собственные сайты, рекламирующие их услуги. Во-вторых, оплата работы фрилансеров обычно осуществляется путем перечисления денежных средств на банковскую карточку или электронный кошелек. Такой способ оплаты очень удобен, потому что не требует личного контакта для передачи денег. В-третьих, отношения между фрилансером как работником и заказчиком как работодателем чаще всего никак не оформляются.

Рано или поздно каждый фрилансер задумывается о размере своих доходов и о том, что вообще-то ему, наверное, нужно платить с них налоги. Нужно или не нужно?

Налоги платить нужно, потому что фрилансер, по сути, осуществляет предпринимательскую деятельность, приносящую систематический доход. Уклонение от уплаты налогов и предпринимательская деятельность без регистрации грозит штрафами налоговой, административной и даже уголовной ответственностью. Чтобы этого не случилось, нужно платить налоги. Как это делать? Рассмотрим имеющиеся варианты.

Вариант первый – не платить

Да, такой вариант есть, хоть он и совершенно незаконный. Но, если вы только занялись фрилансом и ваши доходы совсем небольшие, спешить в налоговую действительно не стоит. Минус такого подхода – неуплата налога и риск быть в этом уличенным со стороны налоговой инспекции, отсутствие отчислений на пенсионное страхование и прочих страховых взносов, отсутствие официальной работы. Почему не стоит спешить в налоговую? Да потому что если ваш доход от фриланса в месяц равен 2-3 тысячи рублей, вряд ли налоговая заинтересуется этими суммами и придет к вам с проверкой.

Когда такой подход уже не допустим? Когда ваши доходы от фриланса составляют значительные суммы. Границу назвать сложно. Но, имейте в виду, что банк обязан сообщать в налоговые органы об операциях, которые представляют собой снятие со счета 600 тысяч рублей единоразово или 3 млн рублей в течение года. Подозрения вызовут и регулярное снятие денег крупными суммами. Об этом нужно помнить, ведь деньги, полученные на электронный кошелек или на банковскую карточку, фрилансеру потребуется обналичить.

Налоговая может заинтересоваться вашей деятельностью, когда будет проверять какого-нибудь вашего крупного заказчика и найдет в его расходах приличные суммы за ваши услуги.

Чем грозит неуплата налогов?

- штрафом налоговой плюс взысканием суммы налога за период, в котором ваша предпринимательская деятельность будет доказана;

- административным штрафом по ст. 14.1 КоАП от 500 до 2 тысяч рублей при условии, что будет доказан систематический характер ваших доходов и умышленное уклонение от налогов;

- уголовным наказанием: арест до полугода (либо работы до 480 часов, либо штраф до 300 тыс. руб.). Этот вариант слишком строгий для грубых нарушений. Вряд ли фрилансера он может коснуться.

- обо всех штрафах можете прочитать .

Для применения статьи УК госрганам нужно будет доказать нанесение вашей деятельностью ущерба в крупном (2,25 млн) или особо крупном (9 млн руб.) размере.

Вариант второй – идти в налоговую самому

Действительно, чтобы заплатить налоги и как говориться «спать спокойно», вы можете обратиться в налоговую, сдать декларацию 3-НДФЛ по налогу на доходы физлиц и уплатить сумму налога в размере 13%.

В этом случае могут возникнуть другие проблемы:

- вам нужно будет изучить информацию о том, как правильно заполнять декларацию, когда и как ее сдавать;

- вы можете столкнуться с непониманием работников налоговой, если обратитесь к ним за консультацией.

Дело в том, что понятие фриланса в российском обществе еще не получило своего развития, а также никаким образом не регламентировано законодательно. Думается, что подобные пробелы на законодательном уровне будут со временем устранены, когда государственные органы доберутся до этой проблемы. В итоге это произойдет, так как рынок труда фрилансеров растет с каждым годом, отчитываются по своим доходам – единицы, в итоге – это огромные суммы возможных налогов, которые не получает бюджет.

Такой вариант приемлем, если ваши доходы от фриланса нерегулярны и не слишком высоки.

Вариант третий – подписать договор с заказчиком

Еще один вариант узаконивания своей работы для фрилансера – заключение с заказчиком гражданско-правового договора.

У этого варианта есть большой плюс: заказчик в этой ситуации становится налоговым агентом и перечисляет за вас 13% по НДФЛ в бюджет плюс еще и платить взносы в ПФ. Кроме того, по договору вы работаете официально, а значит вправе получить у заказчика справку 2-НДФЛ. Этот момент также важен. Любому из нас может потребоваться кредит, где вы возьмете эту справку, если, являетесь фрилансером, уклоняющимся от уплаты налогов?

Подводные камни у этого варианта тоже есть. Не каждый заказчик согласится составлять и подписывать гражданско-правовой договор. Это для вас все будет хорошо, а у него появится дополнительное бремя в виде страховых взносов и лишней отчетности.

Более подробно об этом .

Вариант четвертый – регистрация ИП или ООО

Если вы зарабатываете только фрилансом, ваши доходы регулярны и составляют около 40 тысяч в месяц, то наилучшим вариантом будет регистрация ИП или ООО.

Какие здесь есть плюсы:

- вы официально зарегистрированы и платите налоги;

- вы официально можете работать с крупными заказчиками в лице больших компаний, которые смогут оплачивать ваши услуги через расчетный счет в банке;

- вам не нужно каждый раз подписывать договор с заказчиком, возможно выставление счета за услуги.

Получается, что в этом случае все будет официально. Вам останется лишь определиться с организационно-правовой формой – ИП или ООО, и системой налогообложения. Если вы работаете один, то, конечно, проще будет зарегистрироваться как ИП. Среди систем налогообложения наиболее подходящей для фрилансеров-ИП считается упрощенка со ставкой 6%.

Учет доходов фрилансера, поступающих на электронный кошелек

Фрилансеру, зарегистрировавшемуся как ИП, нужно завести электронный кошелек именно на ИП (или ООО, если выбрана такая организационно-правовая форма). Почему не рекомендуется использовать кошелек, зарегистрированный на физическое лицо? В этом случае есть определенные риски при проверке налоговыми органами. Во-первых, поступления на электронный кошелек могут быть не только платой от заказчиков, но и вашими личными переводами из других источников или переводами родственников. Во-вторых, все поступления на электронный кошек в таком случае могут быть расценены налоговой как доход физлица, который подлежит декларации, уплате с него НДФЛ плюс начисленных штрафов и пеней.

Доходы при УСН 6% отражаются в книге учета доходов и расходов согласно дате поступления денежных средств на электронный счет. Дата поступления денежных средств соответствует дате оплаты услуги или товара, то есть момент списания электронных денежных средств у заказчика соответствует моменту зачисления их на счет получателя. Соответственно, потом при выводе денег на расчетный счет их уже не нужно заносить в КУДИР.

Комиссию системы за проведение операций можно признать как расход толко при УСН 15%.

Для налоговой также нужно предусмотреть наличие подтверждающих документов. Для фрилансера-ИП это будет договор с платежной системой, какие-либо реестры о поступлении средств на счет кошелька (подойдут ежемесячные, в реестрах за день нет необходимости) и выписка банка по р/с, на который вы выводите деньги.

Важно: расчеты электронными деньгами между ИП (ООО) с одной стороны и таким же ИП (ООО) с другой стороны не разрешены законодательно. Кроме того, лимитная сумма одного перевода составляет 100 тысяч рублей, также могут действовать и прочие правила самой платежной системы.

При получении доходов на банковскую карточку подтверждающими документами также будут выписки банка, по идее, это ведь ваш банковский счет. В случае фрилансера-ИП для предотвращения претензий налоговых органов проще завести расчетный счет. Тогда все доходы будут легальны и подтверждены официальными первичными документами банка. Отражать доходы в КУДИР в таком случае также нужно по дате поступления денежных средств.

Дополнение от вебмастера

Один из вебмастеров, зарабатывающий на своем сайте приличные суммы поделился с нами своим опытом. Он открыл ИП и каждый приход денежных средств за рекламу отражает в КУДИР (книга учета доходов и расходов). И ежеквартально заполняет налоговые декларации и сдает. Не парится с расчетным счетом в общем и никаких проблем. Вот так.

Налоги и фриланс в 2019 году: кому это нужно?

С 1 января 2019 года все российские фрилансеры (или самозанятые граждане, как их называют законодатели) могут легализовать свою деятельность по упрощенной системе — то есть без официального устройства на работу с НДФЛ, пенсионными отчислениями и прочими прелестями и даже без регистрации в качестве ИП.

Это значит, что теперь можно платить меньше, но вместе с тем иметь все плюсы легальной работы в стране.

Что произошло?

27 ноября 2018 года президент РФ подписал Федеральный закон № 422-ФЗ, из которого следует, что с 1 января 2019-го фрилансеры, желающие легализовать свою деятельность, могут воспользоваться специальным налоговым режимом.

То есть самозанятые граждане теперь вместо НДФЛ (налога на доходы физических лиц, который еще называют подоходным) могут платить НДП (налог на профессиональный доход). Это меньшая сумма, и он проще в реализации.

Сколько?

В отличие от НДФЛ, ставка у НДП заметно ниже: 4 % для тех, кто оказывает услуги или продает товары гражданам, и 6 % для тех, кто работает с компаниями, организациями и прочими юридическими лицами.

Как платить?

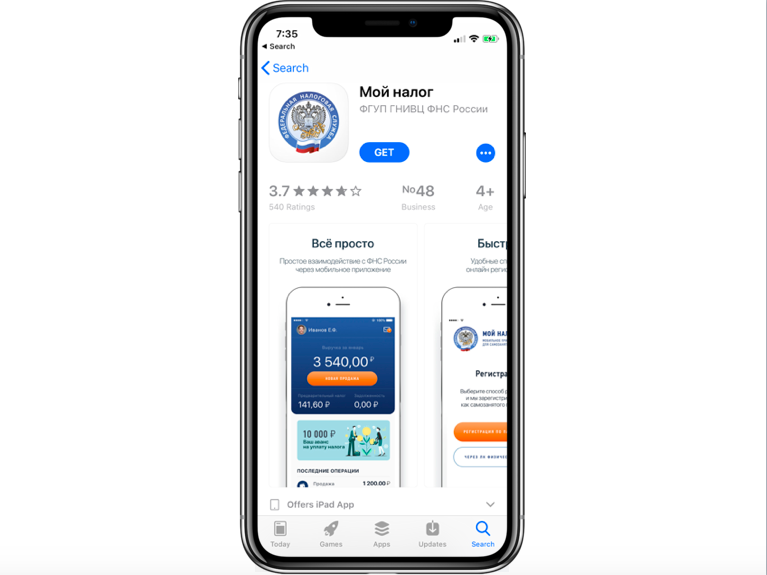

Законодатели — ура им! — решили, что фрилансеру нечего заморачиваться и ходить по инстанциям. Поэтому всё, что касается взаимоотношений с налоговой, происходит через специальное мобильное приложение для самозанятых «Мой налог», которое можно скачать и в App Store, и в Google Play.

Зарегистрироваться в приложении можно либо по паспорту, либо через личный кабинет налогоплательщика на сайте ФНС РФ. Не нужно будет подавать декларации и приходить в налоговую: сумма налога автоматически появится в приложении в конце месяца.

Кто может воспользоваться специальным налоговым режимом?

Кажется, что ответ очевиден: любой, кто является фрилансером и работает на себя. Однако это не совсем так. Если работаете дизайнером, программистом, журналистом, фотографом, копирайтером и так далее — вы действительно можете зарегистрироваться как самозанятый гражданин. Но если для вида деятельности, которым вы занимаетесь, требуется обязательная регистрация в качестве ИП (вы таксист, к примеру), или же ваша деятельность определяется другими законами РФ (как адвокатская практика) — увы, никаких поблажек.

Какие нужно соблюсти условия для оформления специального налогового режима?

В п. 2 ст. 4 №422-ФЗ указано, какие работники не имеют права применять специальный налоговый режим, а в ст. 6 ФЗ описываются те виды доходов, которые не подпадают под действие закона.

То есть вы можете «выйти из сумрака» и оформить спецрежим, если:

- не работаете по трудовому договору;

- не привлекаете к своей деятельности других людей на основании трудовых договоров;

- не работаете на основании договоров поручения, комиссии или агентского договора;

- доход от вашей деятельности не превышает 2,4 миллиона рублей (это около 200 тысяч в месяц);

- не соответствуете иным пунктам, указанным в п. 2 ст. 4 закона.

Кроме того, доходы не подпадают под действие № 422-ФЗ, если:

- вы получили их после продажи своей квартиры, дачи, машины, другой недвижимости;

- вы получили их, сотрудничая с конкретным заказчиком по гражданско-правовому договору менее двух лет;

- вы получили их, работая нотариусом, арбитражным управляющим, адвокатом;

- вы получили их иным способом, указанным в ст. 6 закона.

Совсем недавно — 13 февраля 2019 года — ФНС опубликовала письмо, в котором содержатся уточнения по поводу несовершеннолетних фрилансеров от 14 до 18 лет. Такие работники могут применять специальный налоговый режим при следующих условиях:

- если несовершеннолетний стал полностью дееспособным, вступив в брак (п. 2 ст. 21 ГК РФ);

- если несовершеннолетний объявлен полностью дееспособным (эмансипация) по решению суда или органов опеки и попечительства (ст. 27 ГК РФ);

- если есть разрешение законных представителей: родителей, попечителей, усыновителей (п. 1 ст. 26 ГК РФ).

Специальный налоговый режим будет действовать во всей России?

Нет. Федеральный закон называется так: «О проведении эксперимента по установлению специального налогового режима „Налог на профессиональный доход“ в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Соответственно, это эксперимент, который состоится только в четырех регионах страны:

- Москве;

- Московской области;

- Калужской области;

- Татарстане.

Но есть интересная деталь. При регистрации в приложении вы выбираете регион России, в котором работаете, и тут могут возникнуть нюансы.

Нередко заказчик и исполнитель находятся в разных городах России, и вполне может оказаться, что первый, к примеру, живет в Москве, а второй — в Новосибирске. И фактически выходит, что фрилансер выполняет работы или оказывает услуги для человека или организации, которые находятся в одном из четырех пилотных регионов.

Бывает и так, что человек переезжает в Москву или Питер в поисках лучшей жизни и работает себе спокойно, к примеру, дизайнером. Живет на съемной квартире, а зарегистрирован, скажем, в Липецке. Но фактически работает в Москве.

Что делать в таких случаях? Пока непонятно. Федеральная налоговая служба, которая должна объяснить все эти тонкости, дала разъяснения только в части несовершеннолетних фрилансеров, а в территориальный вопрос ясность не внесла. Регион, на территории которого вы работаете, указывается при регистрации в мобильном приложении «Мой налог». И теоретически вас могут попросить доказать, что вы сотрудничаете, к примеру, именно с московским заказчиком. Но это пока только в теории, хотя вполне вероятно, что и практика не за горами.

Что там с пенсией?

За работников, которые работают по официальному трудовому договору, страховые взносы в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования платит работодатель.

Предполагается, что 1,5 % из той суммы, что заплатит самозанятый гражданин, пойдет в Фонд обязательного медицинского страхования. А вот пенсионные накопления фрилансеру нужно будет делать самому и самостоятельно платить в ПФР. Или не платить — тут уж каждый решает сам.

Для чего мне нужна регистрация в качестве самозанятого работника?

Перейти на легальное положение всегда проще и спокойнее. У налоговиков и банков не возникнет вопросов, почему на вашем счету появилась та или иная сумма — вы сможете объяснить ее происхождение.

Вы легко подтвердите свои доходы, чтобы получить кредит или визу.

Регистрация в качестве самозанятого работника — это несложная процедура: гораздо проще, чем оформлять ИП. И если вы давно задумывались о выходе на легальный уровень, новый способ как раз для вас.

Что дальше?

Эксперимент со специальным налоговым режимом продлится 10 лет — до 31 декабря 2028 года. Не факт, что он просуществует целое десятилетие — для законов нашей страны, которые меняются довольно быстро, это приличный срок.

С большой степенью вероятности закон № 422-ФЗ не будет долго действовать в том виде, в котором он представлен сейчас — должны быть дополнения и изменения. Федеральная налоговая служба должна выпустить несколько писем или разъяснений по поводу ряда деталей.

Возможно, территория проведения эксперимента тоже изменится — и почти нет сомнений, что она увеличится.

В июне-июле текущего года уже можно будет делать выводы о работоспособности нового налогового режима, об отношении к зарегистрированным самозанятым в налоговой и банках, о том, как воспримут это сами фрилансеры и их заказчики-работодатели.

Налог для фрилансеров: кто и как будет его платить

Согласно подсчетам экспертов из РАНХиГС, для 8,7 млн россиян (11,7% экономически активного населения) неофициальные заработки – это единственный постоянный доход, а 30 млн жителей России (40,3% работающего населения) совмещают их с легальной работой. Таким образом, в России «теневые» заработки составляют 33,7% от ВВП, подсчитали в Международном валютном фонде. Эта цифра выше, чем в государствах Восточной Европы, и сопоставима с африканскими странами. Чтобы получить налоги с такого объема доходов, чиновники решили урегулировать рынок и ввести для самозанятых граждан специальный налоговый режим. Пока только в рамках пилотного проекта и лишь для фрилансеров из нескольких городов. В сентябре этого года группа депутатов во главе с председателем налогового комитета Андреем Макаровым внесла в Госдуму соответствующий проект.

Итоговый вариант как эксперимент

Фрилансеров собираются обложить налогами в качестве эксперимента на 10 лет. Его хотят запустить с 1 января 2019 года в Москве, Подмосковье, Калужской области и Татарстане. Налоговая ставка составит 4% от дохода, если самозанятые работают только с физлицами, и 6% от доходов, если услуги оказываются ИП и компаниям. Новый налог нужно будет платить тем фрилансерам, чей годовой доход не превышает 2,4 млн руб., то есть 200 000 руб. ежемесячно. Если доход превышает эти суммы, то уже придется регистрироваться как ИП. Иначе грозит уголовная ответственность за неуплату налогов (ст. 198 УК). При этом самозанятых параллельно освобождают от уплаты НДФЛ и НДС.

Факт 2,26 млрд руб. Такая сумма уйдет на реализацию нововведений на практике

Для удобства граждан Федеральная налоговая служба разработала специальное мобильное приложение «Мой налог», через которое в ведомство нужно направлять фискальные чеки за оказанные услуги. Кассовый аппарат для этого приобретать не придется, все чеки будут в электронном виде (можно будет выслать через электронную почту с помощью SMS или QR-кода). В программу нужно будет лишь корректно вносить все платежи, которые будут поступать за выполненную работу. В конце месяца приложение подсчитает доход и определит сумму налога, который нужно будет уплатить до 25-го числа месяца, следующего за отчетным. И все это по безналу через «Мой налог» – людям не нужно будет идти в инспекцию. Фрилансеры, которые перейдут на такой режим, смогут уменьшить сумму налогового вычета до 10 000 руб. Такая сумма в виде бонуса будет начислена каждому в личном кабинете «Моего налога», потратить деньги из приложения можно будет только на уплату сборов, обналичить ее не удастся. Пенсионные и страховые отчисления самозанятый будет делать по своему усмотрению.

За несоблюдение такого порядка предусмотрены штрафы. При первом нарушении с провинившегося фрилансера будут взыскивать 20% от суммы, на которую тот не выставил чек, но не менее 1000 руб. А вот в случае рецидива уже точно отнимут 100% дохода, который не был официально учтен.

Как налоговики будут определять, скрыл ли от них что-то плательщик, пока непонятно. Вместе с тем штрафовать так будут только зарегистрированных самозанятых граждан. Новеллы носят для фрилансеров из «тестовых регионов» лишь рекомендательный характер. Того, кто получает в год до 2,4 млн руб. и не захочет легализоваться, наказывать пока не станут.

– Компаниям и индивидуальным предпринимателям, которые собираются нанимать себе работников. Сотрудничать с зарегистрированным фрилансером будет выгоднее, так как за него не придется платить НДФЛ и страховые взносы.

– Бизнесменам, которые оказывают услуги только физлицам. Они смогут применять низкую ставку в 4%, и это будет выгоднее, чем регистрироваться как ИП и платить 6%.

– Гражданам, которые хотят обезопасить себя от неожиданных блокировок банковских счетов за «подозрительные» денежные переводы по «Антиотмывочному законодательству» (см. «Советы эксперта: что делать компаниям, заподозренным в отмывании средств»).

Трудности могут возникнуть и с определением тех фрилансеров, на которых точно распространяется налоговый режим. Если услуги оказываются через интернет контрагентам из других регионов и даже стран, то налоговики будут ориентироваться на «место нахождения налогоплательщика при осуществлении им своей деятельности», говорит старший партнер Варшавский и партнеры Варшавский и партнеры Региональный рейтинг группа Арбитражное судопроизводство × Владлена Варшавская. То есть когда самозанятый работает из Москвы на французскую фирму, то платить новый налог ему придется. А если заказ выполняется из Тверской области для столичной компании, то фрилансер не подпадет под действие нового налогового режима.

Эксперты «Право.ru»: «Новый налог скорректирует устаревшие нормы ТК»

Обязанность уплачивать налоги со своих доходов существует у самозанятых граждан и сейчас, констатирует Валентин Моисеев, руководитель практики «Налоги» Андрей Городисский и партнеры Андрей Городисский и партнеры Федеральный рейтинг группа Трудовое и миграционное право группа Интеллектуальная собственность группа Корпоративное право/Слияния и поглощения группа Налоговое консультирование группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (крупные споры — high market) × . НК предоставляет гражданам достаточно широкий спектр режимов для уплаты налогов: 1) общий со ставкой 13%; 2) упрощенная система налогообложения, позволяющая выбирать между 15%-ным налогом с доходов, уменьшенных на расходы, или 6% с выручки; 3) налогообложение на основе патента и единого налога на вмененный доход.

По мнению юриста, этих режимов достаточно, чтобы дать возможность гражданам выбрать наиболее удобную систему налогообложения. Нужно лишь расширить основания для применения специальных режимов, чтобы сделать их доступными для всех самозанятых, подчеркивает Моисеев.

Поэтому в обсуждаемой ситуации основной целью государства является создание привлекательных условий, которые будет стимулировать самозанятых перейти в легальную сферу, уверяет Юрий Мирзоев, гендиректор Митра Митра Региональный рейтинг группа Арбитражное судопроизводство группа Банкротство группа Налоговое консультирование и споры группа Коммерческая недвижимость/Строительство 9 место По выручке 18-22 место По количеству юристов Профайл компании × : «А рассматриваемый законопроект этим задачам не отвечает». Во-первых, в этом документе нет мотивации в виде «пряников», замечает юрист: «Почему самозанятые должны выйти из тени и платить новый налог?».

Законопроект для самозанятых достаточно прост и либерален, ставки налога невысокие, медицинское и пенсионное страхование отсутствует. Но на текущей момент не решены две взаимосвязанные проблемы – это доверие граждан к государству и администрирование самозанятых, контроль их доходов государством. Не имея ответов на эти вопросы, чрезвычайно сложно строить перспективы по желанию граждан уплачивать этот новый налог и способности государства его собирать.

Владлена Варшавская, старший партнер, руководитель налоговой и административной практики Варшавский и партнеры Варшавский и партнеры Региональный рейтинг группа Арбитражное судопроизводство ×

Во-вторых, с учетом сегодняшнего состояния «налоговой культуры» граждан, затраты по администрированию этого налога, скорее всего, будут сопоставимы с поступлениями от него, добавляет Мирзоев: «Следовательно, будет нарушен принцип бюджетной эффективности налога». Эксперт считает, что более правильным вариантом стало бы введение какого-то единовременного платежа: «Например, патент, который бы давал право самозанятым заниматься определенным видом деятельности».

Зато, по мнению главы Войнов, Маслов и партнеры Войнов, Маслов и партнеры Региональный рейтинг группа Налоговое консультирование и споры группа Разрешение споров в судах общей юрисдикции группа Банкротство группа Коммерческая недвижимость/Строительство группа Арбитражное судопроизводство 15 место По выручке 25-27 место По количеству юристов × Александра Маслова, новый налог поможет отказаться от норм устаревшего Трудового кодекса, который налагает на работодателей много социальных обязательств. Сейчас все выплаты по гражданско-правовым договорам облагаются 13% НДФЛ, которые компания, как налоговый агент, должна удержать, а, помимо этого, ещё начислить пенсионные и страховые взносы – 27,1%. Так что добровольный характер уплаты перечисленных сумм в обсуждаемой ситуации – это несомненный плюс инициативы.

Эксперт оценивает положительно и внедрение приложения «Мой налог» с формированием в нем чека в виде QR-кода: «Это передовое решение в наших реалиях». Но он подчеркивает, что понадобится время для привыкания к такой форме документооборота. Дмитрий Анищенко из TAXOLOGY TAXOLOGY Федеральный рейтинг группа Налоговые споры × тоже поддерживает введение налога для самозанятых: «Его размер не должен превышать 6% – суммы налога, которую платит ИП на «упрощенке». Такой подход, с одной стороны, позволит соблюсти принцип равенства налогоплательщиков, с другой – не приведёт к излишнему возложению налогового бремени и усложнению его администрирования, резюмирует эксперт.

Основная проблема заключается не в принципиальном нежелании граждан платить налоги, а в том, что существующая система налогового администрирования не вызывает у них доверия. Плательщики не уверены в том, что налоговые обязательства не будут произвольно пересмотрены налоговым органом. Так что государству целесообразнее сосредоточить усилия на том, чтобы сделать порядок исчисления и уплаты налогов понятным и стабильным.

Валентин Моисеев, руководитель практики «Налоги» Андрей Городисский и партнеры Андрей Городисский и партнеры Федеральный рейтинг группа Трудовое и миграционное право группа Интеллектуальная собственность группа Корпоративное право/Слияния и поглощения группа Налоговое консультирование группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (крупные споры — high market) ×

Законопроект № 551847-7 «О внесении изменений в часть первую Налогового кодекса РФ и отдельные законодательные акты РФ (в связи с проведением эксперимента по установлению специального налогового режима «Налог на профессиональный доход)».

Законопроект № 551845-7 «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Как «самозанятость» включали в законы

Еще два года назад упоминание о фрилансерах (от англ. freelance – внештатный) на законодательном уровне в России можно было встретить лишь в поправках к Налоговому кодексу, принятых осенью 2016 года. Эти нормы предусматривали двухлетние налоговые каникулы для трех категорий самозанятых граждан: домработниц, нянь (сиделок) и репетиторов. А регионам разрешили на свое усмотрение определять виды работ, которые тоже можно относить к «фрилансу».

– Выпас скота.

– Ремонт одежды.

– Строительные и отделочные работы.

– Парикмахерские услуги.

– Работа фотографом.

– Ремонт электронной бытовой техники.

– Ремонт бытовых приборов, домашнего и садового инвентаря.

– Организация и проведение обрядов (свадеб, юбилеев), в том числе по музыкальному сопровождению.

– Маникюр и педикюр на дому.

– Стрижка овец.

– Организация и проведение экскурсий гидами и экскурсоводами.

Источник: Федеральная налоговая служба.

В декабре того же года, выступая с посланием к Федеральному собранию, Владимир Путин заявил о необходимости четко определить правовой статус самозанятых, чтобы дать им возможность «нормально и спокойно работать». Главным ответственным за исполнение этого поручения назначили Министерство юстиции.

К весне 2017 года Минюст представил свой проект определения «фрилансера». Таковым ведомство предложило считать физическое лицо, «самостоятельно осуществляющее на свой риск основанную на личном трудовом участии деятельность по оказанию услуг, выполнению работ для физлиц, направленную на систематическое получение прибыли». Госорган подчеркнул, что такой гражданин не может быть зарегистрирован в качестве индивидуального предпринимателя и иметь наемных работников. Перечисленные критерии Минюст предложил закрепить в ФЗ «О занятости населения в РФ».

Факт 2587 Столько граждан на 1 октября 2018 года уведомили ФНС о том, что являются самозанятыми.

Минэкономразвития поддержало позицию коллег и добавило, что в этом же законе нужно зафиксировать порядок регистрации самозанятых граждан по упрощенной форме. Хотя Минюст настаивал на том, что эти условия следует прописать в другом ФЗ – «О госрегистрации юрлиц и индивидуальных предпринимателей».

Минтруд предлагал внести изменения не в закон о занятности, а в ФЗ «О развитии малого и среднего предпринимательства», другие законодательные акты или даже разработать самостоятельный акт на обсуждаемую тему. Минфин вовсе посчитал, что не надо закреплять в законодательстве понятие «самозанятый гражданин», а особенности регистрации этой категории физлиц зафиксировать в существующих правовых нормах.

Но в итоге летом 2017 года Госдума утвердила именно изначальные предложения Минюста. Закон внес изменения в Гражданский кодекс, которые признали «возможность граждан осуществлять отдельные виды предпринимательской деятельности без госрегистрации в качестве ИП». После принятия такой новеллы законодатель стал решать, какими налогами надо обложить самозанятых.

Налог для фрилансеров

На ПМЭФ в 2017 году Валентина Матвиенко предложила ввести для фрилансеров патентную систему. Сенаторы Евгений Бушмин и Сергей Рябухин подготовили соответствующий законопроект. Документ разъяснял, что самозанятым придется платить фиксированный авансовый платеж до начала налогового периода. Инициатива дополняла Налоговый кодекс необходимыми поправками. За регионами авторы новеллы закрепляли право устанавливать размер патента, порядок его уплаты и определения налоговой базы. В документе указывалось, что самозанятые авансом на год уплачивают страховые взносы по пониженной ставке – 5% МРОТ в месяц, из которых 3% идёт на пенсионное страхование, а на медицинское – 2%. Глава комитета Совфеда по соцполитике Валерий Рязанский тогда сообщал, что средняя стоимость такого патента будет порядка 20 000 руб. в год.

– Установить максимальную стоимость патента и определить порядок уплаты на федеральном уровне. Региональные и местные органы смогут определять конкретную сумму за патент.

– Включить в стоимость патента сумму обязательных страховых взносов.

– Определить нижнюю предельную стоимость патента.

– Позволить самозанятым с доходом ниже прожиточного минимума не приобретать патент (регистрироваться им все равно придется).

– Разделить самозанятых на группы в зависимости от того, есть ли у них основная работа, приносящая доход.

– Регламентировать виды деятельности, которые могут осуществлять граждане в качестве самозанятых (скорее всего, к ним не будут относиться адвокаты и нотариусы, поскольку их статус уже определен законом).

– Внести в КоАП изменения, предусматривающие ответственность за оказание самозанятыми некачественных услуг.

– Продумать привилегии для самозанятых.

Минфин в начале 2018 года предложил альтернативный вариант – так называемый «налог на профессиональный доход». Замминистра финансов Илья Трунин отмечал, что такой режим будет действовать для тех, кто получает доходы без привлечения дополнительных работников и чей годовой доход не превышает 10 млн руб. Авторы документа изначально предполагали, что ставка нового налога составит 3% для самозанятых, оказывающих услуги физлицам, и 6% для тех, кто работает с компаниями. Но в документ, который Минфин направил в аппарат правительства во второй половине июля этого года, включили другие условия: 2,5% от дохода – для самозанятых на патенте или работающих с физлицами и 4,5% от дохода – для самозанятых, оказывающих услуги юрлицам, а также сдающих в аренду имущество. Отдельно самозанятых хотели обязать уплачивать страховые взносы в размере 1,5% от выручки: 1,25% – в ПФР и 0,25% – в ФОМС.

Для тех, кто на фрилансе: 11 вопросов о налоге с самозанятых

Специальный налоговый режим для самозанятых введен Федеральным законом от 27.11.2018 № 422-ФЗ. Режим экспериментальный, в 2019 году он применялся только в четырех регионах:

- Москва;

- Московская область;

- Калужская область;

- Татарстан.

С 1 января 2020 года он действует еще в:

- Санкт-Петербурге;

- Волгоградской области;

- Воронежской области;

- Ленинградской области;

- Нижегородской области;

- Новосибирской области;

- Омской области;

- Ростовской области;

- Самарской области;

- Сахалинской области;

- Свердловской области;

- Тюменской области;

- Челябинской области;

- Красноярском крае;

- Пермском крае;

- Ненецком автономном округе;

- Ханты-Мансийском автономном округе – Югре;

- Ямало-Ненецком автономном округе;

- Республике Башкортостан.

Эксперимент должен продлиться 10 лет — по 31 декабря 2028 года.

Суть в том, что с доходов самозанятых лиц не нужно платить НДФЛ — вместо этого применяется налог на профессиональный доход (НПД). Большой плюс по сравнению с НДФЛ: ставка нового налога гораздо ниже — 4 либо 6%. Платить взносы в Пенсионный фонд и другие внебюджетные фонды не нужно.

Еще один плюс: всё взаимодействие с налоговой, включая первичную постановку на учет в качестве самозанятого, отчетность и уплату налога, максимально упрощено и строится через специальное мобильное приложение «Мой налог». Его можно скачать в

Регистрироваться в качестве предпринимателя для применения этого режима по общему правилу не требуется. Но если у вас есть статус ИП, он не помешает вам применять этот режим налогообложения.

Мы собрали самые распространенные вопросы про этот режим.

1. По каким доходам от фриланса можно оформить самозанятость и платить НПД?

По любым доходам от оказания услуг, выполнения работ, продажи товаров, передачи имущественных прав, если соблюдены пять условий:

- Вы получаете эти доходы не в рамках трудовых отношений (то есть у вас не заключен трудовой договор с тем, от кого вы получаете такие доходы).

- Вы не привлекаете для своей деятельности других людей по трудовым договорам.

- У вас не агентская (не посредническая) деятельность. В частности, вы не агент по недвижимости.

- Ваши доходы не включены в перечень тех, по которым нельзя применять этот режим. Ограничений совсем немного, они довольно специфические и названы в пункте 2 статьи 4 и в статье 6 закона № 422-ФЗ. Например, не могут применять такой режим адвокаты, нотариусы, профессиональные оценщики.

- Ваши доходы от этой деятельности не превышают 2,4 млн рублей в год. В среднем это 200 тыс. в месяц.

Фактически режим могут использовать все типичные фрилансеры, как те, у кого клиенты — физические лица, так и те, у кого клиенты — организации, например:

Мелкий бизнес — когда вы, например, что-то производите и продаете (но не перепродаете), занимаетесь ремонтом, частным консультированием, работаете частным косметологом, парикмахером и так далее, — закон тоже позволяет оформить как самозанятость.

2. Вроде бы для нянь, сиделок, домработниц и репетиторов новый налоговый режим не применяется, потому что они могут вообще не платить налог со своих профессиональных доходов. Это так?

Это не так. Няни, сиделки, домработницы и репетиторы тоже должны платить со своих доходов налог. Если там, где они работают, действует специальный налоговый режим для самозанятых, они могут им воспользоваться. Для них раньше действовали особые правила, но с 1 января 2020 года они утратили силу.

Дело в том, что первая попытка вывести из тени самозанятых предпринималась еще до появления закона № 422-ФЗ. В конце 2016 года приняли закон, который призывал тех, кто без статуса ИП оказывает услуги для личных, домашних и иных подобных нужд, заявить об этом в налоговую инспецию (подать специальные уведомления о своей деятельности). За эту легализацию их на три года (в 2017-2019 годах) полностью освободили от НДФЛ и страховых взносов во внебюджетные фонды. Прежде всего, это касалось нянь, сиделок, репетиторов и домработниц (п. 70 ст. 217 НК РФ). Такие уведомления подали всего около 4 тысяч человек по всей стране. Но даже для тех, кто их подал, освобождение от налога и взносов с 1 января 2020 года уже не действует.

3. Если я хочу работать таксистом, я могу применять налоговый режим для самозанятых, не регистрируясь в качестве ИП?

Нет, так не получится. По общему правилу для ведения деятельности в качестве самозанятого регистрироваться индивидуальным предпринимателем не нужно. Но есть исключения: это те виды деятельности, для которых по законодательству обязательно требуется регистрация в качестве ИП (п. 6 ст. 2 закона № 422-ФЗ).

Перевозка пассажиров и багажа легковым такси — как раз такое исключение. Для того чтобы заниматься этой деятельностью, нужно получить специальное разрешение, а это разрешение по закону выдается только юридическим лицам и индивидуальным предпринимателям (ст. 9 Федерального закона от 21.04.2011 № 69-ФЗ).

Если у вас будет статус ИП и вы занимаетесь перевозками в регионе, где действует новый налоговый режим для самозанятых, вы сможете им воспользоваться.

4. Моя деятельность — услуги для бизнеса. По своему характеру они подпадают под НПД, но я живу в регионе, где режим для самозанятых пока не введен, а клиенты у меня бывают по всей стране — и там, где этот режим действует, и там, где его нет. Для оказания услуг я выезжаю к клиентам. В моем случае можно применять НПД? Если да, то только в части тех услуг, которые я оказываю там, где введен этот режим?

В вашем случае можно применять НПД, причем к доходам от услуг, которые вы оказываете всем клиентам, а не только тем, которые находятся в регионах, где введен спецрежим.

В законе сказано, что применять спецрежим для самозанятых вправе те, у кого местом ведения деятельности является территория любого из субъектов Российской Федерации, включенных в эксперимент. То есть закон не привязывает возможность платить НПД к тому, где вы прописаны и где фактически живете. Имеет значение только место ведения деятельности. Если в регионе, где вы живете, спецрежим не введен, а там где вы оказываете услуги, он введен, вы вправе его применять. Минфин разъяснял это в письмах от 29.05.2019 № 03-11-11/38994, от 11.03.2019 № 03-11-11/1531.

Если вы ведете деятельность сразу в нескольких регионах, то по закону вы сами выбираете, какой из них указать для целей уплаты НПД. Главное, выбрать тот, в котором действует спецрежим — тогда НПД можно применять к доходам от деятельности и во всех остальных регионах тоже, в том числе тех, где спецрежим не введен. ФНС разъясняла это в письмах от 21.02.2019 N СД-4-3/3012@, от 14.03.19 № АС-17-3/56.

5. Я живу в регионе, в котором не введен новый налоговый режим для самозанятых. Но мои заказчики находятся в регионах, где этот режим действует. Я выполняю для них работу по интернету. Мне можно применять специальный режим для самозанятых?

С этим вопросом весь 2019 год не было ясности, но к концу года ФНС и Минфин склонились к тому, что применять НПД в этом случае можно.

Для возможности применять спецрежим имеет значение не то, где вы живете, а место ведения деятельности. Но закон не раскрывает, что считается таким местом, если вы, находясь дома, дистанционно по интернету оказываете услуги и выполняете работы заказчикам из других регионов. Место ведения деятельности в таком случае там, где вы, или там, где ваш клиент?

Еще в начале осени у Минфина была туманная позиция: если вы оказываете услуги дистанционно по интернету в регионе, который не включен в эксперимент, то вы не вправе применять специальный налоговый режим НПД (письмо Минфина от 06.09.2019 N 03-11-11/68809).

Но позднее и Минфин, и ФНС высказались иначе: так как в законе нет определения места ведения деятельности, которая осуществляется дистанционно, до внесения изменений в закон место ведения такой деятельности может определяться по выбору налогоплательщика НПД: либо по месту его нахождения, либо по месту нахождения его заказчика (письмо ФНС России от 18.11.2019 № СД-4-3/23424@, письмо Минфина от 03.12.19 03-11-11/93715).

Проще говоря, в вашем случае вы, по актуальному мнению ведомств, можете применять этот специальный режим. Только нужно выбрать для целей уплаты НПД один из регионов, где находятся ваши клиенты, и где введен этот режим.

Но для надежности продолжайте следить за новостями о поправках в закон и за позицией Минфина и ФНС — вдруг что-то изменится.

6. Я выполняю кое-какую работу по гражданско-правовому договору для компании, в которой раньше работал по трудовому договору. Могу я воспользоваться новым режимом, чтобы платить 6% налога вместо 13%, которые с меня сейчас удерживает заказчик — мой бывший работодатель?

Если вы уволились из этой компании меньше двух лет назад, то по вознаграждениям, которые бывший работодатель вам сейчас выплачивает по гражданско-правовому договору, вы не можете перейти на уплату НПД. Закон это прямо запрещает, чтобы работодатели не увольняли работников фиктивно ради перевода на НПД. Если вы уволились из этой компании больше двух лет назад, то применение НПД возможно.

7. У меня есть официальная работа и еще я подрабатываю внештатно — выполняю заказы для разных клиентов по гражданско-правовым договорам. Как я могу использовать новый режим?

Вы можете платить НПД в отношении доходов по заказам, которые выполняете вне трудовых отношений, а налог с зарплаты по-прежнему будет удерживать ваш работодатель. Запрета на совмещение обычного режима налогообложения (НДФЛ) с НПД в законе нет. ФНС и Минфин это подтверждали (письма от 28.08.2019 № СД-4-3/17127, от 18.07.2019 № 03-11-11/53389).

8. Я фрилансер, работаю с юридическими лицами. Мне достаточно просто сказать заказчику, что я теперь применяю НПД, чтобы он не удерживал с моих доходов НДФЛ, или есть какой-то особый порядок уведомления? Заказчик просит какой-нибудь подтверждающий документ.

Никакого особого порядка уведомления нет, но для спокойствия заказчика вы можете предоставить ему справку о том, что состоите на учете как налогоплательщик, применяющий специальный режим налогообложения для самозанятых. Такую справку вы можете сформировать в мобильном приложении «Мой налог», а также в

Если он будет сомневаться, не должен ли он все равно удержать с ваших доходов НДФЛ, посоветуйте ему прочитать письмо ФНС от 28.08.19 № СД-4-3/17127. Там разъясняется, что если доход является объектом налогообложения НПД, то удерживать НДФЛ с него не надо.

9. Я живу и работаю в России, но у меня нет российского гражданства. Работаю как фрилансер, без трудового договора. Моя деятельность подходит под новый налоговый режим для самозанятых. Я могу им воспользоваться?

Это зависит от того, какое именно у вас гражданство. Новый налоговый режим для самозанятых могут применять не только российские граждане, но и граждане Евразийского экономического союза (ст. 5 закона № 422-ФЗ). В Евразийский экономический союз, помимо России, входят Беларусь, Армения, Казахстан и Киргизия. Если у вас гражданство одной из этих стран, вы можете платить НПД. Для этого вам понадобится получить ИНН, если у вас его еще нет.

10. Я давно на фрилансе, без регистрации ИП. Оплату от клиентов получаю иногда белую — по договору, с удержанием НДФЛ, иногда черную — без договора, без удержания налога, просто переводом на карту с карты частного лица или наличными. Ни с какими претензиями от налоговиков я ни разу не сталкивался. Зачем мне регистрироваться в качестве самозанятого — какие преимущества это даст?

Преимущества регистрации в качестве самозанятого по сравнению с вашей текущей ситуацией — в легализации доходов. Не придется опасаться, что налоговикам станет известно о ваших черных доходах и вас привлекут к ответственности за неуплату налогов и незаконную предпринимательскую деятельность. Проще будет подтвердить свои доходы, например для получения кредита.

Появится больше возможностей для привлечения серьезных заказчиков. Компании, которые избегают черной бухгалтерии, бывает, не работают с подрядчиками — физическими лицами без статуса ИП, потому что с их вознаграждений приходится дополнительно платить взносы и отчитываться в Пенсионный фонд и фонды обязательного медицинского страхования. С официально зарегистрированными самозанятыми, как и с ИП, этой проблемы у заказчиков не возникает, а значит, есть вероятность, что при выборе из подрядчиков со статусом и без статуса (будь то статус ИП или самозанятого) такие заказчики предпочтут фрилансера со статусом ИП либо самозанятого.

Если вы давно задумывались о регистрации ИП, но пугали головная боль с отчетностью перед налоговыми органами, необходимость заводить кассовый аппарат для наличных расчетов, платить взносы во внебюджетные фонды, то новый специальный режим для самозанятых — хороший вариант для вас.

11. Потенциальный работодатель предупредил, что, хотя я буду работать в офисе, меня не оформят в штат, а возьмут по гражданско-правовому договору. И мне нужно будет зарегистрироваться как самозанятому. Зато налог будет меньше. Если компанию поймают на этой схеме, лично мне что-то грозит?

Во-первых, соглашаясь на работу без оформления трудового договора, вы лишаете себя гарантий, которые законодательство предоставляет при официальном трудоустройстве. Как минимум — оплачиваемых больничных и отпусков.

Во-вторых, прикрывать фактические трудовые отношения гражданско-правовыми договорами запрещено. Если налоговая инспекция проверит вашего работодателя и установит это нарушение, она переквалифицирует ваши отношения на трудовые и пересчитает налог. Это будет означать, что ваш фактический работодатель должен был удержать с вашей фактической зарплаты (но не удержал) НДФЛ по ставке 13%.

С кого будут взыскивать недостающий налог и штраф за его неуплату — с вашего фактического работодателя или лично с вас — большой вопрос. Похожие ситуации возникают, когда работодатели просят фактических сотрудников оформиться индивидуальными предпринимателями на патенте и заключают с ними гражданско-правовые договоры. По словам Аркадия Брызгалина, руководителя группы компаний «Налоги и финансовое право», в случае переквалификации гражданско-правового договора в трудовой недоимка по НДФЛ и соответствующие штрафы могут быть доначислены организации или самому фактическому работнику. Это зависит от усмотрения налоговых органов и от конкретных обстоятельств дела.

Найти на hh.ru вакансии для фрилансеров можно с помощью фильтра «Удаленная работа» в расширенном поиске. Среди результатов поиска будут как удаленная работа по трудовому договору, так и предложения для фрилансеров. Если вы ищете работу для нянь, домработниц, семейных поваров, личных водителей, воспользуйтесь фильтром «Профессиональная область» и выберите вкладку «Домашний персонал».

Фрилансер как платить налоги физлицу и ИП?

Первый вопрос, с которым сталкивается начинающий фрилансер – как платить налоги. Давайте разберемся, какую выбрать систему налогообложения, как правильно делать отчисления и как вести отчетность. Что же важно знать, чтобы избежать штрафных санкций от налоговиков?

Фриланс считается предпринимательской деятельностью тогда, когда физлицо получает прибыль от неё на постоянной основе. Единичные случаи заработка сюда не относятся. Согласно законодательству РФ, если фрилансер получил за последние 3 года доход от 900 тысяч рублей без уплаты налогов и страховых сборов (или общая сумма превышает 2,7 млн. рубл.), то за это предусмотрены штрафные санкции начиная от 100 до 500 тысяч рублей (ст. 198 УК РФ). К тому же нарушитель за недоимку в крупных и особо крупных размерах может быть привлечен к уголовной ответственности (лишение свободы до 3 лет, принудительные работы, арест на 6 мес). Уголовного наказания можно избежать, если нарушитель попался налоговикам впервые и полностью уплатил недоимку, пени и штраф в соответствии с НК РФ.

Фрилансер может оформить свою работу гражданско-правовым или трудовым договором, выступать как физлицо либо как частник. Форма налогообложения зависит от правовой формы регистрации деятельности.

Фриланс налогообложение: как выбрать оптимальный вариант

Согласно условиям трудового договора, обязанность начисления и уплаты налогов с дохода фрилансера перекладывается только на работодателя. Но такой вид взаимных отношений не выгоден ни одной стороне. Работодатель обязан уплатить 13% НДФЛ из зарплаты рабочего и 30% в различные внебюджетные фонды сверх этого. По гражданско-правовому договору типичная ситуация.

Самым выгодным для всех участников сделки остаётся договор с частным предпринимателем. Здесь сторона заказчика не облагается налогами. Фрилансер обязан сам уплатить их, а также взносы в страховые фонды. Но эти суммы будут поменьше, чем по условиям договора с физлицом.

ИП: налоги при работе фрилансером

Для ИП по упрощенной системе налогообложения (УСН) предлагается 2 варианта уплаты налогов:

- ставка налога 6% от полученного дохода;

- 10-15% от величины прибыли, уменьшенной на сумму расходов, в зависимости от месторасположения региона Российской Федерации.

Однако сегодня большинство фрилансеров работает вне закона, предпочитая получать черную зарплату и оставаться в тени для налоговиков. Такая ситуация опасна. Ведь они не имеют никаких гарантий оплаты своего труда. А также рискуют быть накрытыми налоговой, которая сделает начисление вовремя неуплаченных сборов.

Шаги регистрации ИП

Оформить свою деятельность как ИП не тяжело. Заявление для постановки на учет можно подать в налоговую, воспользовавшись порталом gosuslugi.ru. Для этого достаточно перейти в раздел «Бизнес, предпринимательство, НКО» — «Регистрация юридических лиц и предпринимателей» — «Регистрация физлица в качестве ИП». Сумма государственной пошлины в момент регистрации составляет 800 рублей.

Процедура регистрации состоит из 6 шагов:

- Пройдите процедуру регистрации и идентификации личности на портале госуслуг.

- Войти в личный кабинет.

- Заполнить электронное заявление на госрегистрацию в качестве ИП по форме Р21001.

- Оплатить госпошлину в режиме онлайн.

- Отправить сформированное заявление.

- Дождаться ответа налоговой службы и явиться лично в ИФНС по месту жительства для получения регистрационных документов.

Когда обращается гражданин лично, то составляет только заявление и предъявляет копию паспорта и ИНН. Есть ещё один положительный момент. Согласно статистике, многие заказчики предпочитают иметь дело с ИП. Ведь эти договорные обязательства подпадают под действие закона, направленного на защиту прав потребителя.

Главный недостаток ИП заключается в том, что кроме уплаты налогов, приходится вносить фиксированную сумму страховых сборов, несмотря на то, велась ли в течение года предпринимательская деятельность или нет. В 2017 году эта сумма рассчитывается по МРОТ для тех, кто сдает нулевые отчеты или получает не более 300 тысяч рублей в год. Сверх лимита нужно платить 1% от суммы превышения доходов.

В 2017 году согласно новым нормативам МРОТ (7500 рублей) в пенсионный фонд отчисляется 26% (23400 руб.), в ОМС — 5,1% (4590 руб.).

Все платежи в страховые фонды должны быть перечислены в налоговую службу до 31 декабря отчетного года (можно также переводить платежи поквартально, снижая финансовую нагрузку). Важным плюсом является то, что ИП вправе уменьшать налогооблагаемую базу за счет взносов во внебюджетные фонды. При неуплате взноса предусмотрен штраф в размере 20% от невыплаченной суммы.

Кроме того, надо вовремя подавать бухгалтерские отчёты в форме налоговой декларации и вести книгу доходов и расходов (даже если не было оборотов). Значит, вести подсчёт доходов и расходов. И, возможно, даже нужно будет приобрести контрольно-кассовый аппарат для приема наличных платежей, если деятельность регулируется соответствующим законом.

Заключение договорных отношений с заказчиком

Начиная работу, партнёры подписывают договор. Такой документ содержит информацию о перечне услуг, сроках выполнения и действия отношений, цене и условиях оплаты. Он даёт возможность закрепить документально права и обязанности всех сторон во избежание проблем.

Но в большинстве случаев фрилансеры не могут подписать договор лично, так как работают дистанционно. Потому закон закрепил норму заключения договорных отношений путём переписки между партнёрами по электронной почте.

Главное заключается в том, что во всех случаях надо письменно зафиксировать (в самом договоре или в сообщениях) точный объём работы, сумму, порядок расчёта, термины и другие немаловажные условия.

Статья в тему: Как вывести деньги с любого сайта фриланса на карту Сбербанка

Как платить налоги фрилансеру в России: подача декларации в налоговую

Физлицо, получив доход, с которого не было сделано удержание налога, должно заполнить и сдать налоговую декларацию 3НДФЛ любым из трёх способов:

- лично обратившись в налоговую организацию;

- путём отправления по почте;

- посредством сайта государственных слуг.

По гражданско-правовым и трудовым договорам налоговым агентом выступает заказчик, поэтому бремя по удержанию налога и сдаче отчетности ложиться на плечи последнего.

ИП декларируют свои доходы аналогично. Разница состоит в том, что налоговые органы могут блокировать движение денег на счетах ИП до подачи декларации. Они имеют право обратиться в банк о предоставлении выписки по счетам клиентов. Также могут сделать доначисление налога, пени и штрафов при условии, если им стало известно о получении незадекларированных сумм доходов. ИП не обязаны подавать 3-НДФЛ. Для них разработана налоговая декларация УСН (форма КНД1152017), срок подачи которой установлен до 25 апреля года, следующего за отчетным периодом. Налоговые взносы должны осуществляться поквартально.

Как налоговая инспекция определяет факт уклонения от уплаты налогов?

Налоговым органам банки должны предоставлять сведения, касающиеся организаций, предприятий, учреждений, предпринимателей. Кроме того, у них есть дополнительный «негласный» источник информации от заявлений сердобольных доброжелателей и сведения, полученные на линию телефона доверия.

Однако работу контролирующих структур осложняет тот факт, что большинство фрилансеров для взаиморасчетов с заказчиками используют не банковские счета, а электронные платежные системы, а также выводят деньги на мобильный телефон, обналичивают через терминалы. Кроме того электронная валюта может быть использована для онлайн-покупок, поэтому доказать факт получения прибыли и уклонения от уплаты налогов крайне сложно.

Платят ли блоггеры налоги?

Налоги блоггеров аналогичны тем отчислениям, которые производят фрилансеры и интернет-предприниматели. Если основной статьей доходов владельца сайта является РСЯ, то в этом случае «Яндекс» предлагает 2 варианта сотрудничества:

- Заключение гражданско-правового договора с физическим лицом, если доходы в течение года не превышают 300 тысяч рублей. В этом случае «Яндекс» выступает налоговым агентом и перечисляет подоходный налог (13%) и страховые взносы.

- Партнерство с индивидуальным предпринимателем (при величине доходов более 300 тыс. р. в год). В этом случае обязанность по уплате налога 6% от суммы прибыли, страховых взносов и подаче налоговой отчетности ложиться на плечи ИП.

При получении прибыли от рекламы в Google Adsence, партнерских программ, приеме платежей на сайте от физлиц блоггер обязан отчислять налог на прибыль в качестве индивидуального предпринимателя.

Оцените, пожалуйста, статью, я старалась. Заранее благодарю! 🙂

На десерт видео о том, как легализовать свою деятельность фрилансеру

Как заработать дома своими руками, идеи для женщин и мужчин

Топ бирж статей: 24 лучших сайта копирайтинга для заработка

Администратор инстаграмма: обязанности и секреты заработка

Как создать блог бесплатно самому для заработка: инструкция

Как заработать на seo, продвижение сайтов удаленно за деньги

Статья подготовлена редакцией сайта. Познакомьтесь с авторами блога

Если вы хотите получать свежие идеи о заработке в интернете в свой почтовый ящик, то введите свой e-mail-адрес в форму ниже. Как только я добавлю новый пост в блог, вы сразу же будете узнавать об этом. P.S. Не забудьте подтвердить подписку, перейдя по ссылке указанной в письме, которое придет на ваш e-mail.

100% полезный контент и никакого спама!

Использую для заработка:

- etxt — заработок на написании статей от 20 руб / 1000 симв

- Advego — заработок на написании статей и выполнении мелких заданий

- Socpublik — простой заработок для новичков (клики, задания в соцсетях)

- Qcomment — платят за комментарии от 3 до 50 рублеей

- Воркзилла — выполнение заданий (от 100 рублей в час)

- Кворк — все задания по 500 рублей

- weblancer — биржа удаленной работы

- МогуЗа — удаленная подработка (от 100 рублей)

- Бестчендж — выгодный и безопасный обмен электронных денег, криптовалюты, вывод денег с кошельков на карты

Заработок для вебмастеров:

- Адмитад — партнерка с оплатой за целевого клиента

- Миралинкс — платят за размещение статей на своем сайте

- Telderi — здесь можно купить сайт или YouTube-канал, приносящий пассивный доход, или продать свой ресурс

Налоги фрилансера