Содержание

- Что такое ипотечные каникулы при покупке квартиры, Сбербанк и др. банки

- Ипотечные каникулы – что это такое

- В чем суть ипотечных каникул, какими они бывают

- Как работает схема ипотечных каникул

- Какие банки предлагают ипотечные каникулы

- Вопросы и ответы

- Ипотечные каникулы и закон 2019 года: как получить и когда примут законопроект?

- Что значат ипотечные каникулы?

- Суть и условия нового закона об ипотечных каникулах

- С какого числа вступит в силу закон об ипотечных каникулах?

- Текст закона об ипотечных каникулах

- Выводы

- Ипотечные каникулы — что это и как оформить

- Что означают ипотечные каникулы?

- Законодательство

- Кто может получить?

- Ограничения и сроки утверждения

- Какие банки предлагают?

- Условия ипотечных каникул в Сбербанке в 2020 году

- Что надо для оформления каникул по ипотеке?

- Сколько раз можно брать ипотечные каникулы?

- Плюсы и минусы

- Можно ли продлить каникулы?

- Нужно ли вносить платежи в это время и что будет, если внести частичную оплату до завершения каникул?

- Надо ли платить в это время НДФЛ

- Как повлияют ипотечные каникулы на кредитную историю/рейтинг

- Скажется ли перерыв на общей сумме кредита?

- Что делать, если текущая ситуация не позволяет получить ипотечные каникулы?

- Закон об ипотечных каникулах 2020: суть, условия получения и документы

- Что такое ипотечные каникулы?

- Плюсы и минусы каникул по ипотеке

- Условия нового закона об ипотечных каникулах

- Кому и сколько раз доступны каникулы по ипотеке?

- Правило «единственного жилья»

- Трудные жизненные обстоятельства, по которым дают отсрочку

- Порядок оформления ипотечных каникул

- Документы для предоставления льготного периода по ФЗ 2020 года

- Дата вступления закона в силу

- Ответы на частые вопросы

- Влияют ли ипотечные каникулы на кредитную историю?

- Можно ли применять каникулы по старым кредитам?

- Можно ли досрочно прекратить каникулы?

- Максимальный срок каникул

- Влияют ли каникулы на налоговый вычет?

- Возможно ли досрочное погашение во время каникул?

- Изменится ли размер регулярных платежей после каникул?

- Может ли банк внести изменения в договор (% ставка) из-за каникул?

- Важные нюансы

- Что такое ипотечные каникулы в банках и от государства: новый закон и как получить в 2020 году

- Каникулы по действующему кредиту

- Новый закон 2019 года

- Условия

- Кому положены ипотечные каникулы

- Порядок получения отсрочки по платежам

- Документы

- Кредитная история

- Налоги

- Что будет после 6 месяцев каникул

- Ипотечные каникулы в банках

- Новости

- Как устроены ипотечные каникулы

- Каникулы в законе

- Каникулы от застройщика

- Кому это надо

- Что такое ипотечные каникулы и как их оформить?

- Условия ипотечных каникул в разных банках

- Плюсы и минусы отдыха от ипотеки

Что такое ипотечные каникулы при покупке квартиры, Сбербанк и др. банки

Словосочетание «ипотечные каникулы» сулит что-то очень приятное. Сразу представляется время отдыха. Но в банковском деле, где крутятся деньги, каникул, в прямом смысле, не бывает. Что же такое ипотечные каникулы для заемщиков, и в каких случаях выгодно воспользоваться этим видом реструктуризации? Рассмотрим все по порядку.

Ипотечные каникулы – что это такое

Банку важно сохранить своих клиентов, поэтому в кредитных организациях создаются условия, при которых заемщику дают время, чтобы решить свои проблемы и продолжить выплачивать кредит. Для этого меняются условия договора, уменьшается кредитная нагрузка и клиент определенное время вносит платежи меньшего размера. Это называется – реструктуризация долга. Одним из видов реструктуризации и являются ипотечные каникулы.

Важно! Реструктуризация, в виде ипотечных каникул, финансово неэкономна. Поэтому прибегают к ней после взвешенного решения, подкрепленного расчетами.

В чем суть ипотечных каникул, какими они бывают

Представьте себе, что вы взяли ипотеку или любой другой кредит. Все было хорошо, но вдруг вас уволили с высокооплачиваемой работы, возникли форс-мажорные ситуации, когда деньги жизненно важно тратить на что-то другое (лечение, реабилитацию, свадьбу, похороны и т. д.). Потерялась возможность вносить нужную сумму платежей за кредит. Но вы точно знаете, что это временно.

Что делать? Обращайтесь в банк с заявлением-просьбой предоставить вам льготный период со сниженными ежемесячными платежами на определенное количество месяцев. Банк пересмотрит кредитный договор и вместе с вами выберет наиболее подходящий вид реструктуризации. Составить новый график платежей, и для вас начнутся каникулы.

В России на 2018 год существует несколько способов снизить кредитную нагрузку. Они приведены в таблице:

| Виды ипотечных каникул | Схема действия |

| Уменьшаются платежи по ипотеке строящегося жилья до момента ввода в эксплуатацию | Пока дом строится, застройщик предоставляет льготный период (ипотечные каникулы), когда вносимые вами платежи в 1,55 – 2 раза меньше предусмотренных. Это своего рода гарантия застройщика и возможность семьям платить за арендованное жилье, пока не въехали в свою квартиру. В дальнейшем, составляется новый график, в котором оставшийся долг и проценты с него вносятся аннуитетным способом |

| Снижаются платежи на сумму тела долга и вы платите только проценты | Весь необходимый вам период платите только проценты. Срок действия кредита остается неизменным. Поэтому в последующие годы сумма ежемесячных платежей увеличивается. Переплата становится больше первоначальной почти в 2 раза |

Платежи уменьшаются за счет:

|

Пересматривается кредитный договор. На новых условиях в нужный вам период вносите только проценты по кредиту. Срок кредита увеличивается на величину льготного периода, чтобы в графике платежей были суммы, оговоренные в первом договоре |

| На некоторое время вы полностью освобождаетесь от выплат | Обычно такой способ применяется при приобретении кредитной или кредитно-дебетовой карты. Применяется по отношению к надежным клиентам, например, если у вас есть расчетный счет в этом банке или зарплатная карта |

| Есть еще один вид ипотечных каникул, который слабо распространен в России и применяется компаниями-застройщиками, работающими с рассрочкой платежей. | Максимальный срок предоставления отсрочки – 3 месяца. Но после вам придется платить в укороченный срок и под большие проценты |

Финансовые организации, по настоянию Правительства предоставляют дополнительные услуги, которые направлены на облегчение получения кредита и создание самых удобных условий для лиц, планирующих купить жилую недвижимость.

Помните! Помощь направлена только на ту категорию граждан, которая серьезно относится к покупке жилья, работает, собирает деньги и обращается за кредитом, когда не хватает какой-либо части денег. Свой вклад в покупку не может быть меньше 15% – 20% от стоимости квартиры или дома.

Как работает схема ипотечных каникул

Большей частью ипотеку выдают под аннуитетный платеж. Это значит, что вы каждый месяц платите одну и ту же сумму, которая состоит из процентов и тела долга. Но доля процентов в первое время больше, чем доля основного долга.

Для сравнения на рисунке изображены схема аннуитетного и дифференцированного платежей:

В классическом варианте, после того как будет принято решение дать вам льготный период (каникулы), в оговоренный период 3 месяца – 1 год будете платить одну и ту же сумму процентов с основного долга. Например, у вас кредит на 20 лет, а ипотечные каникулы на 1 первый год. Банк освободил вас от уплаты основного долга на этот период. Остается вносить только проценты. Со следующего года, оставшиеся 19 лет, в платежи будут включены суммы по телу долга, которые вы не уплатили за каникулы. Обычно, ипотека становится дороже.

Финансовые вопросы, которые касаются долгосрочных кредитов и каких-либо отсрочек платежей или уступок со стороны банка, никогда не будут идти в убыток кредитора. А вот заемщику, всегда приходится переплачивать. Если ваше решение обосновано и осознано, то можете воспользоваться возможностью и дать себе время «форы» для решения собственных проблем в крайне необходимом случае.

Какие банки предлагают ипотечные каникулы

Получить банковский кредит с возможностью воспользоваться дополнительной опцией можно в любом крупном и известном банке. В таблице приведены несколько банков, где в полный пакет услуг входят ипотечные или кредитные каникулы:

| Банки, организации | Что предлагается | Условия, особенности |

| Сбербанк | Отсрочка платежа основного долга на срок до 1 года. Будете вносить только проценты.

Продление срока кредита (если по договору он уже не максимальный). Крайне редко, максимум на 3 месяца – приостановление платежей. |

Без веских доказательных документов одобрения не будет.

Воспользоваться каникулами можно 2 раза за период кредитования |

| ВТБ 24 | Временно приостанавливаются платежи. Штрафы не начисляются. Услуга платная – от 1200 руб. в месяц 10% от суммы долга | Банк сам решает предоставлять или нет ипотечные каникулы, после рассмотрения заявления и причин. Обязательно нужно документальное подтверждение критической ситуации, вынуждающей прибегнуть к этой мере.

Использовать возможность можно 1 раз в полгода, если нет просрочек по платежам за последние 6 месяцев. |

| УРАЛСИБ

Ипотека «Ипотечные каникулы» на покупку строящихся домов |

Уменьшение ежемесячных платежей на 50% | Можете отказаться от каникул и погашать кредит на обычных условиях, погашать досрочно частично или полностью с внесением любых целевых средств, в том числе и мат. капитала |

| Россельхозбанк | Предоставляет ипотечные каникулы при ипотеке на новостройку ряда жилых комплексов.

Освобождает от любых платежей на первый год ипотеки. Со второго года: Если срок кредитования до 15 лет, то процентная ставка составит – 9,25%; Если срок от 15 до 30 лет, то ставка 9,75% |

Личное страхование жизни, здоровья и трудоспособности обязательно |

| ДельтаКредит | На 1 или 2 года можно вносить уменьшенный платеж за ипотеку на строящееся жилье в новостройке | Условие – первоначальный взнос не меньше 50%;

Страхование риска утраты имущества, жизни, здоровья |

В таблице не полный список банков, которые лояльно относятся к заемщикам. Но вы должны помнить, что необоснованное заявление о предоставлении кредитных каникул не будет одобрено. К тому же, недобросовестных плательщиков, которые постоянно совершают просрочки ждет отказ.

Многие строительные компании, застройщики, в сотрудничестве с банками предлагают выгодные условия ипотечных каникул на время, пока строится жилой дом, комплекс.

Обычно, семьи имеют возможность вносить только половину платежей. Удобно то, что это не обязательно – в любой момент можно перейти на полное погашение.

Вопросы и ответы

Вопросы и ответы

В чем выгода ипотечных каникул?

Реструктуризация в виде отсрочки платежей или временного уменьшения суммы вносимых ежемесячно денег выгодна только в одном случае – если вы вынуждены к ней прибегнуть. А это бывает только в крайне острых жизненных ситуациях, обычно, когда семья теряет свой доход по какой-либо причине. Человек понимает, что ему придется в итоге переплачивать за ипотеку, но по-другому не может поступить.

3+

Что за ипотечные каникулы на новостройку? Этим предложением обязательно воспользоваться?

Не обязательно, если вы уверены в застройщике, семейных доход позволяет полностью гасить кредит без ущерба семье. Программа действует для того, чтобы молодые семьи имели возможность покупать квартиры, а застройщик гарантированно мог продать свои постройки.

3+

Почему ипотечные каникулы на новостройку предлагаются в конкретных жилых комплексах?

Всегда намного удобнее заселить полностью комплекс домов, чем продавать по несколько квартир в разных многоэтажках. Не каждый захочет жить в многоквартирном доме, где из 200 квартир соседи есть только 50 и то в разных подъездах. В итоге и оставшиеся съезжают, после чего многоквартирное здание пустует годами.

3+

Какие ситуации банк считает оправданными для кредитных каникул?

В жизни случается много непредвиденного, но в основном это:

- увольнение и потеря заработка;

- тяжелое заболевание свое или близких, на лечение которой или операцию нужны большие деньги;

- незапланированная свадьба;

- похороны;

- стихийные бедствия;

- другие форс-мажоры.

Какой бы ни была причина, банк никогда не поверит на слово. Поэтому подготовьте документы, которые докажут и подтвердят, что ситуация действительно безвыходная, но разрешимая с течением времени.

Ипотечные каникулы и закон 2019 года: как получить и когда примут законопроект?

Если у заемщика возникли трудности с выплатой ипотеки, он может взять каникулы на определенный срок. Сегодня расскажем, что такое ипотечные каникулы, на какой срок и по каким причинам банки предоставляют отсрочку, рассмотрим суть федерального закона об ипотечных каникулах, принятого в 2019 году и когда он вступит в силу.

Что значат ипотечные каникулы?

Ипотечные каникулы – это льготный период, на протяжении которого заемщик, попавший в трудное финансовое положение, может не платить по кредиту или снизить сумму ежемесячных платежей. Банк и заемщик подписывают дополнительное соглашение, которое устанавливает порядок и срок погашения ипотечного кредита без начисления штрафа и порчи кредитной истории.

Чтобы получить ипотечные каникулы, заемщик должен предоставить в банк документ, который докажет его трудное финансовое положение. Так, при увольнении с работы предоставляют трудовую книжку или справку о состоянии на учете в службе занятости, при получении инвалидности – справку об инвалидности. Сбербанк при необходимости предоставляет ипотечные каникулы при рождении ребенка на 12 месяцев.

4 вида ипотечных каникул

В зависимости от ситуации, банк может предоставить один из видов ипотечных каникул. По новому закону заемщик решает самостоятельно, платить только по процентам, или не платить по кредиту совсем в течение льготного периода.

Существует 4 варианта каникул:

- Погашение процентов. Заемщик гасит только проценты, тело кредита разбивается на последующие платежи.

- Разбивка платежей. Клиент вносит только часть ежемесячного платежа – частично платит по процентам, частично по телу кредита. Невыплаченный остаток за льготный период будет распределен по последующим платежам.

- Полная отсрочка. В течение льготного срока заемщик не платит по кредиту совсем, однако общий срок ипотеки продлевается на период отсрочки. После полного внесения плановых платежей, заемщик должен будет погасить долг, который накопился за время каникул.

- Увеличение срока ипотеки. Если ипотека оформлена на 10 лет, банк может пересчитать выплаты на более долгий срок.

Не смотря на возможность получения отсрочки, у ипотечных каникул имеются и недостатки.

Плюсы ипотечных каникул:

- Не портится кредитная история.

- Снижается финансовая нагрузка.

- Не нужно платить штрафы за просрочки.

Минусы ипотечных каникул:

- Увеличивается общий срок ипотеки.

- Увеличивается общая сумма процентов по ипотеке, поскольку проценты начисляются на остаток кредита, который не убавляется в льготный период.

По новому закону каникулы могут быть предоставлены с максимальным сроком 6 месяцев. На этот период клиент полностью освобождается от выплаты ипотеки. Рассмотрим основные положения нового законопроекта.

Суть и условия нового закона об ипотечных каникулах

18 апреля 2019 года в третьем чтении госдума приняла законопроект № 76-ФЗ «Об ипотечных каникулах», который устанавливает изменения в законы:

- «Об ипотеке (залоге недвижимости)».

- «Об ипотечных ценных бумагах».

- «О кредитных историях».

- «О потребительском кредите (займе)».

В. В. Путин уже подписал законопроект 1 мая, и с августа 2019 года законопроект вступит в силу.

Суть нового законопроекта:

- Каникулы положены только по ипотеке, отсрочку можно взять только если жилье в ипотеке единственное.

- На 1 ипотечный договор можно воспользоваться льготным периодом только 1 раз.

- Максимальная сумма кредита, по которой дадут каникулы – 15 млн. рублей.

- Клиент может выбрать любой период каникул, но он не должен превышать максимальный срок 6 месяцев. Советуем выбирать максимальный срок – при налаживании ситуации можно прекратить каникулы досрочно, а вот если указан меньший срок, увеличить их до 6 месяцев уже не получится.

- Отсрочку предоставят даже по старым ипотечным кредитам, взятым до 2019 года.

- В течение льготного периода банк не имеет права забрать у клиента квартиру и требовать досрочного погашения долга.

- Для получения каникул необходимо подать заявление в банк. Если заемщик документально подтвердил свое право не платить по кредиту – банк не вправе отказать.

- Заемщик сам выбирает 2 варианта каникул – не платить по кредиту совсем, или указать ту сумму, которую в состоянии вносить ежемесячно.

- Заявление можно написать в любое время в период действия договора ипотеки.

- После окончания отсрочки, заемщик будет платить по новому графику, срок ипотеки продлевается на срок ипотечных каникул. Деньги, которые не выплачивались при отсрочке, придется отдать.

- Можно в любое время прекратить каникулы досрочно, или внести сумму платежей, которые положено было заплатить без каникул. Каникулы прекратятся, а срок ипотеки не будет увеличен.

- Изменения вступают в силу с 01.08.2019, до этого срока заявление не примут.

| Вопрос | Ответ |

|---|---|

| Какой максимальный срок каникул? | 6 месяцев |

| Какая максимальная сумма ипотеки? | 15 млн. рублей |

| Кому дадут? | Заемщикам, попавшим в трудное финансовое положение |

| Как получить? | Написать заявление в банке и подтвердить свое трудное положение |

| Когда закон вступит в силу? | С 1 августа 2019 года |

Кто и сколько раз может взять ипотечные каникулы?

Ипотечные каникулы может взять любой заемщик в любом банке, если подтвердит свое сложное материальное положение документально. Взять отсрочку по новым правилам можно только 1 раз на 1 договор ипотеки.

Условия предоставления льготного периода:

- Ипотечная квартира – это единственное жилье заемщика.

- Размер целевого кредита не более 15 млн. рублей.

- Условия договора ранее не изменялись.

- Заемщик попал в трудную жизненную ситуацию и может предоставить доказательства.

- Клиент ранее не использовал ипотечные каникулы.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Такие условия были установлены для того, чтобы помогать только тем, кто действительно нуждается в помощи. Государство решило отсеять тех, кто решил купить дорогую недвижимость, или 2-3 квартиру.

Что значит – единственное жилье?

Если в базе Росреестра на клиента оформлена еще одна квартира, кроме ипотечной, каникулы не предоставят. Учитывается даже наличие в собственности доли в объекте недвижимости. Если площадь этой доли больше нормы предоставления – каникулы не дадут.

Пример: Алексей проживает в Москве, и у него имеется ¼ доли в квартире площадью 80 м². Норма предоставления в Москве составляет 18 м² на одного человека. Его доля (20 м²) больше нормы предоставления, поэтому его ипотечная квартира уже не будет считаться его единственным жильем. Если площадь квартиры была бы 60 м², Алексей уже мог бы претендовать на каникулы по ипотеке.

Даже если у заемщика помимо ипотечной квартиры имеется квартира в новостройке, которая еще не сдана – ему не дадут каникулы. ДДУ регистрируют, и банк это отслеживает.

Каникулы действуют только для ипотеки

Отсрочка предоставляется только для ипотечных кредитов, взятых для покупки жилья. Каникулы не дадут, если под ипотеку была куплена коммерческая недвижимость – офис или магазин.

Не дают отсрочку и по потребительским кредитам, микрозаймам, автокредитам. Применить новый закон к таким ситуациям не получится, даже если есть доказательства трудного финансового положения.

В законе прописан перечень трудных жизненных обстоятельств, при которых дают ипотечные каникулы.

Перечислим их по порядку:

- Регистрация заемщика в органах службы занятости в качестве безработного в целях поиска новой работы.

- Получение I или II группы инвалидности.

- Временная нетрудоспособность более 2 месяцев.

- Снижение дохода за 2 последних месяца более чем на 30%. Сравнивать будут со среднемесячным доходом за 12 месяцев перед обращением за ипотечными каникулами. При этом размер ежемесячного платежа по кредиту превышает 50% от среднемесячного дохода заемщика.

- Увеличение количества иждивенцев заемщика – несовершеннолетних детей или членов семьи, получивших инвалидность I или II группы и находящихся на его попечительстве. При этом одновременно снизился доход клиента более чем на 20% по сравнению со среднемесячным доходом за последние 12 месяцев, а доля платежа по ипотеке выросла до 40% от размера дохода заемщика.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. При возникновении одного из перечисленных обстоятельств, клиент имеет право требовать от банка отсрочку. Других причин в законе нет. Ни развод, ни болезнь ребенка, ни отпуск не служат основанием для получения каникул по закону. В таких случаях можно только просить о реструктуризации, но решение об этом будет принимать уже банк, и оно может быть не в пользу заемщика.

Как получить каникулы — порядок оформления

Чтобы получить ипотечные каникулы, необходимо:

- Обратиться в банк, в котором оформлена ипотека, и написать заявление на ипотечные каникулы. В заявлении нужно указать, на какой период хотите взять каникулы, и просьбу снизить ежемесячные платежи до определенной суммы, либо отменить их на указанный период.

- Предоставить документы, которые подтверждают право получения отсрочки по ипотеке.

- У банка есть 5 дней на рассмотрение заявления.

- Если ситуация заемщика подходит под требования закона, банк уменьшает ежемесячный платеж или снижает его до нуля.

- Заемщик получает новый график платежей не позднее даты окончания льготного периода.

- Если банк в течение 10 рабочих дней не предоставляет мотивированный отказ или не отвечает на заявление заемщика, ипотечные каникулы вступают в силу с даты обращения заемщика.

Документы для предоставления льготного периода по ФЗ 2019 года

Для получения отсрочки по ипотеке по новому законопроекту, к заявлению необходимо приложить несколько документов из списка ниже, в зависимости от жизненной ситуации.

Перечень необходимых документов:

- Выписка из ЕГРН, подтверждающая, что жилье заемщика единственное.

- Справка о постановке на учет из службы занятости.

- В случае получения инвалидности заемщика или его иждивенцев – справка об инвалидности.

- Листок нетрудоспособности при нахождении на больничном более 2 месяцев.

- Свидетельство о рождении или опеки ребенка.

- Справка 2-НДФЛ за последний и предыдущий годы.

Этих документов достаточно для получения льготного периода, согласно закону банк не вправе требовать другие документы.

С какого числа вступит в силу закон об ипотечных каникулах?

Закон об ипотечных каникулах начинает действовать через 90 дней со дня официального опубликования. В. В. Путин подписал законопроект 01.05.2019 года. Это значит, что изменения вступят в силу с 01.08.2019. С августа 2019 года любой заемщик сможет подать заявление на ипотечные каникулы.

Мнение эксперта Александр Николаевич Григорьев Эксперт в области ипотеки с 10-летним стажем. Является руководителем отдела ипотеки в крупном банке, на счету более 500 успешно одобренных ипотечных кредитов. Закон готовился уже давно, но с его подготовкой не спешили. После послания Президента законодательному собранию в феврале 2019 года закон начали дорабатывать в приоритетном порядке.

Текст закона об ипотечных каникулах

Полный текст законопроекта можете посмотреть в окне визуального просмотра ниже, или скачав его по этой ссылке.

Выводы

Получить каникулы по ипотечному кредиту согласно новому закону может любой заемщик при соблюдении определенных требований.

Выведем главные мысли из статьи:

- Срок отсрочки не более 6 месяцев.

- Каникулы можно взять как по новой, так и по старой ипотеке, полученной до 2019 года.

- Ипотечная квартира должна быть единственным жильем клиента.

- Заемщик должен предоставить документы, подтверждающие его трудную ситуацию.

- Клиент выбирает сам – платить меньшую сумму по кредиту, или не платить совсем в течение срока действия каникул.

- Банк не имеет права отказать, если все требования закона соблюдены.

- Каникулы можно прервать на любом сроке.

- Закон вступает в силу с 01.08.2019 года.

Ипотечные каникулы — что это и как оформить

Взяли ипотеку, но вдруг остались без работы или столкнулись с другими неприятностями? Не паникуйте – просто потребуйте в банке ипотечные каникулы. Это специальная опция, которая дает заемщикам возможность не просто легально сократить расходы, но и полностью их избежать. Максимальный срок такого перерыва – до полугода.

Что означают ипотечные каникулы?

Ипотечные каникулы – право заемщика на отсрочку платежей по ипотечному кредиту, предоставленному на единственное жилье. Предусмотрены 2 варианта льготного срока (выбирает заемщик самостоятельно):

- уменьшение ежемесячных платежей (сумму клиент утверждает с банком заранее);

- полное отсутствие платежей на этот период.

То есть, должники смогут не только сократить, но и полностью приостановить выплаты по ипотеке. Допустимый период, на который по закону можно приостановить выплаты – до 6 месяцев, но не более. Предусмотренные платежи за это время переносятся в конец графика. Другие условия договора не меняются. Вероятность взыскания квартиры при этом исключена. Как только финансовое положение улучшилось, каникулы разрешается прервать в любой момент, даже раньше.

Воспользоваться правом на ипотечные каникулы в 2020 году могут все граждане РФ, у которых по различным причинам ухудшилось финансовое положение. Подавать заявление можно на любом этапе, пока действует кредитный договор.

Рефинансирование кредита также не является противопоказанием для получения ипотечных каникул. Если ставка ранее была снижена, то обычно долг оформляется как выданный заново кредит под новый процент, что позволяет при нужде дополнительно воспользоваться каникулами.

Законодательство

В мае 2019 г. президентом РФ был подписан закон об ипотечных каникулах. Благодаря этому держатели кредитов на недвижимость, оказавшиеся в трудной жизненной ситуации, смогут отложить ежемесячные выплаты, не потеряв жилье.

Право на льготный срок получают заемщики определенных категорий, согласно Федеральному закону №76 от 01.05.2019 г. Закон распространяется как на новые, так и на уже заключенные ипотечные договора. Следовательно, воспользоваться отсрочкой могут даже те граждане, что оформляли ипотеку задолго до начала действия данного законопроекта.

Кто может получить?

Каникулы предусмотрены для людей, которые столкнулись с непростой ситуацией, но платят за единственное жилье ипотеку. Ситуации, о которых идет речь, описаны в законе:

- Сокращение прибыли за предыдущие 2 месяца больше, нежели на 30% по сравнению со среднестатистическим заработком за предшествующий год (если в результате этого размер платежей по ипотеке превышает 50% нового дохода).

- Потеря трудоспособности на 2 и больше месяцев подряд.

- Получение инвалидности I-й или II-й группы.

- При рождении ребенка после оформления ипотеки (отпуск по беременности и родам, который оформляют с выдачей листа нетрудоспособности сроком на 140 суток). Или когда у должника на иждивении появились другие несовершеннолетние либо кто-то в семье получил инвалидность I-II группы, то право на льготы появляется при одновременном сокращении уровня доходов от 20%, если ипотечные затраты в месяц будут достигать 40% и выше от среднемесячного заработка должника.

- Потеря работы или другого источника доходов – требуется регистрация безработного, постановка на учет в службе занятости.

Ограничения и сроки утверждения

Воспользоваться правом на перерыв может не любой заемщик, попадающий под перечисленные категории. Требовать каникулы смогут граждане, которые прежде ими не пользовались, но лишь в случае, если сумма долга за единственную квартиру не превысила 15 млн.руб. А если на должнике оформлена дача либо комната в общежитии, то в «паузе» кредитор скорее всего, откажет. Или придется доказывать, что дача не относится к жилищному помещению, пригодному для регулярного проживания.

Итак, в льготном периоде банк имеет право отказать клиенту только в трех случаях:

- Жилье, на которое оформлена ипотека, не единственное (когда есть доля в другом помещении). То есть – должнику в ипотечном жилище нужно прописаться.

- Сумма кредита больше 15 млн. руб. – такая недвижимость уже считается элитной и льготы на нее не предоставляются.

- Попытка повторного использования каникул за один кредит. Их можно будет получить еще раз, если через какое-то время оформить другую ипотеку.

Какие банки предлагают?

Фактически, закон обязывает ВСЕ банки предоставлять для заемщиков ипотечные каникулы, если ситуация соответствует описанной в законодательстве. Однако некоторые учреждения еще не готовы пойти на этот шаг по причине отсутствия опыта в данной сфере. На текущий момент взять перерыв по ипотеке уже можно в банках:

- ВТБ;

- УРАЛСИБ;

- Сбербанк;

- Россельхозбанк.

Условия ипотечных каникул в Сбербанке в 2020 году

В любой момент клиент имеет право обратиться в Сбербанк, и потребовать сократить или временно приостановить выплаты по ипотеке, в том числе взятой раньше. Условия предоставления каникул в Сбербанке стандартные, согласно законодательству. То есть, регулируются ст.6.1-1 ФЗ №353 от 21 декабря 2013 «О потребительских кредитах» и изменениям, внесенным в мае 2019 в ФЗ №76.

Положительное решение принимается, если:

- клиент предоставил весь необходимый пакет документов;

- другие кредиты у него отсутствуют;

- заемщик не допускал просрочек по данному кредиту (имеет положительную кредитную историю);

- прошло не менее 3 месяцев с момента оформления ипотеки.

Важно учитывать, что кредитная карта на льготный срок будет заблокирована – для должника во время каникул действует запрет на проведение расходных операций.

Что надо для оформления каникул по ипотеке?

Оформление ипотечных каникул можно условно разделить на четыре шага.

Шаг №1. Взять справку из Росреестра

Первоначально придется доказать, что жилище, оформленное в кредит – только одно. С этой целью заемщик обязан предъявить справку из Росреестра банку. Выписку обо всех своих объектах недвижимости владелец сможет получить как в бумажном, так и в электронном варианте.

Запросить ее можно в МФЦ либо на сайте ЕГРН. Справка платная. Стоимость определяется в зависимости от вида документа (электронный либо бумажный), а также от числа проверенных регионов – от 400 до 1800 руб. Кредитор оценивает документ, предоставленный клиентом, поскольку сам он не может запросить из Росреестра такую выписку.

Шаг №2. Предоставить документы, которые подтверждают наличие проблемы

Если заемщику необходимо официально подтвердить то, что он попал в непростую ситуацию, то понадобятся следующие документы для ипотечных каникул (зависит от конкретного случая):

- листок о нетрудоспособности (в т.ч. вследствие материнства);

- свидетельство о рождении малыша или усыновлении/ удочерении;

- акт от органов попечительства и опеки о назначении должника попечителем либо опекуном;

- выписка о доходах за текущий и предшествующий год, в т.ч. об удержанных налогах;

- подтверждение факта установления инвалидности;

- справка для ипотечных каникул с биржи труда о регистрации должника как безработного.

Дополнительно может понадобиться:

- согласие залогодателя (если им стало 3-е лицо);

- паспорт гражданина РФ.

Требовать какие-то другие документы у клиента кредитор не имеет права.

Шаг №3. Подать заявление

После этого надо написать заявление по форме банка о необходимости получения каникул.

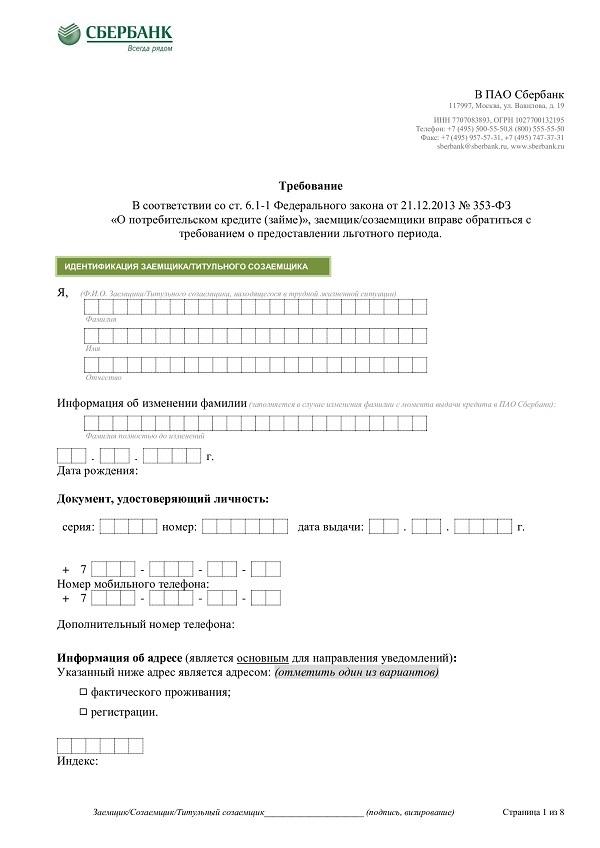

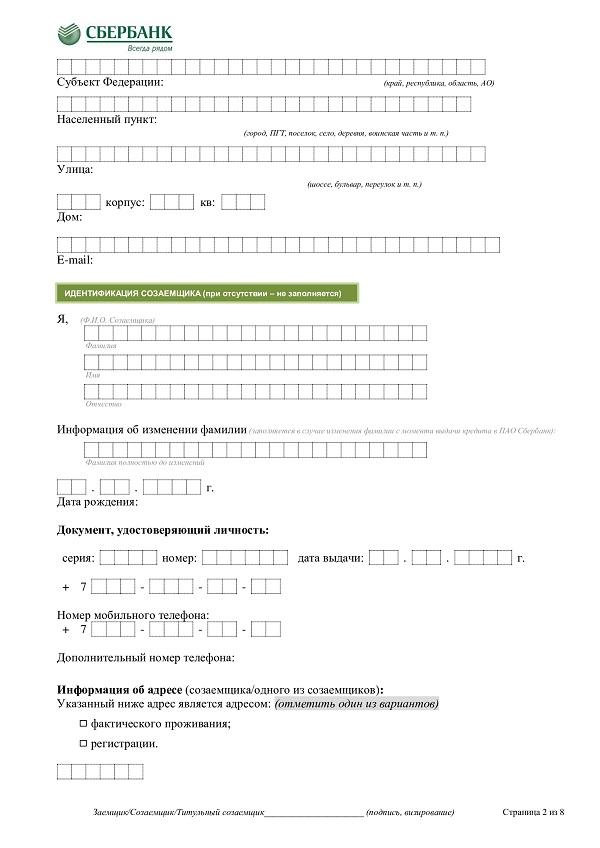

Заявление на ипотечные каникулы в банк выглядит примерно так:

Стр.1

Стр.1 Стр.2

Стр.2 Стр.3

Стр.3 Стр.4

Стр.4 Стр.5

Стр.5 Стр.6

Стр.6 Стр.7

Стр.7 Стр.8 Образец заявления на ипотечные каникулы в Сбербанке

Стр.8 Образец заявления на ипотечные каникулы в Сбербанке

В графе об условиях ипотечных каникул нужно указать подходящую сумму ежемесячных взносов на требуемый срок или просто выбрать полную приостановку обязательств/платежей.

Важно также точно задать даты начала и окончания каникул, иначе они по умолчанию будут длиться полгода, а датой их старта станет день написания заявки. Метод подачи документов зачастую указывается в кредитном договоре или в самом заявлении. Например:

- отправить как заказное письмо с обязательным уведомлением о получении;

- переслать дистанционно, используя личный кабинет на офсайте;

- отнести в отделение и под расписку отдать сотруднику.

Шаг №4. Дождаться результата

После того, как поступило заявление, банк обязан рассмотреть его на протяжении 5 рабочих дней. Затем он должен уведомить клиента о своем решении или измененных условиях – при одобрении заявки прислать заемщику новый график погашения жилищного кредита. Если предоставленных документов недостаточно для принятия решения, то в течение 2-х суток после заявления клиента банк может потребовать дополнительные справки.

О принятом решении банк может сообщать:

- посредством СМС-сообщения;

- push-уведомлением (через мобильное приложение);

- электронной почтой;

- с помощью личного кабинет клиента.

Если в установленный законодательством срок банк не дал ответа или отказал в выдаче каникул, но все нужные документы были предоставлены, то можно обратиться в Банк России с жалобой.

Сколько раз можно брать ипотечные каникулы?

За весь срок кредитования, паузу по оплате долга заемщик сможет взять всего один раз. Фактически, клиент имеет право обращаться за положенными ипотечными каникулами когда захочет, и как минимум раз отказывать банк не имеет права (если у гражданина есть основания, предусмотренные законодательством). При получении очередной ипотеки можно заново воспользоваться каникулами, при условии договоренности с финучреждением.

К примеру, если клиент продал свою квартиру и взял ипотеку 2-й раз, при этом в первый после использования каникул успешно и своевременно закрыл долг, то банк вряд-ли будет препятствовать получению положенного перерыва снова.

Плюсы и минусы

Новые возможности отсрочки платежей имеют как преимущества, так и недостатки. Для удобства вынесем плюсы и минусы ипотечных каникул в таблицу:

| Преимущества | Недостатки |

|

|

Как видим, преимущества перекрывают недостатки, которые между прочем, абсолютно приемлемы.

Можно ли продлить каникулы?

Досрочно завершить каникулы можно, но продлить их не получится (как и снизить установленный размер ежемесячных взносов). Поэтому рекомендуется оформить их сразу на 6 месяцев или установить небольшие выплаты, которые не отразятся на бюджете. Даже если финансовая ситуация улучшится раньше, выгоднее появившиеся средства положить на депозит, не прерывая каникул. Таким образом сформируется резервная «денежная подушка безопасности», которая выручит, если финансовые трудности появятся снова (по текущему кредиту повторного перерыва не дадут).

Нужно ли вносить платежи в это время и что будет, если внести частичную оплату до завершения каникул?

Если выбран вариант уменьшения ежемесячных платежей, то их необходимо вносить в соответствии с новым графиком. Если используется вариант полной приостановки платежей, то в этот период ничего оплачивать не нужно.

Некоторые полагают, что закон ФЗ-76 про ипотечные каникулы полностью отменяет долг, однако это грубая ошибка, которая может закончится для заемщика неприятностями. Каникулы не аннулируют кредит – за него придется платить, просто немного позже, в зависимости от того, на какой срок взят перерыв и перенесены выплаты. Другими словами, после окончания льготного периода клиент обязан продолжить выплату ипотеки по изначальным условиям договора, а затем внести все те платежи, что он не закрыл в во время «паузы».

При внесении любой суммы с целью оплаты ипотеки досрочно, каникулы автоматически прекращаются. С этого самого момента начинают действовать стандартные условия ипотечного договора. То есть, через месяц снова придется вносить стандартный платеж, а затем следующий и т.д.

Надо ли платить в это время НДФЛ

С августа 2019 г. в силу вступил закон, согласно которому заемщики, оформившие каникулы, освобождены от выплаты налогов на доходы физлиц (НДФЛ ).

Важно! Данный закон не надо путать с льготами. Он позволяет избежать налоговой нагрузки при появлении сложностей, но не освобождает от уплаты подоходных налогов с зарплаты.

Напомним, что любой человек, который выплачивает ипотеку, имеет право каждый год получать налоговый вычет в размере 13% от цены недвижимости (но не больше 260 000 руб. в общей сложности). Таким образом удастся вернуть часть средств, уплаченных банку в качестве процентов.

Как повлияют ипотечные каникулы на кредитную историю/рейтинг

Оформленный официально временный перерыв по ипотеке не является просрочкой. Он не обернется взысканием долга и не испортит индивидуальный кредитный рейтинг заемщика. Однако если клиент на льготный период выбрал уменьшение платежей по кредиту, при этом задерживал их или не вносил вовсе, то данные об этом будут отображены в кредитной истории.

Информация о каникулах станет обязательной частью кредитной истории и будет отображаться при определении надежности потенциальных заемщиков.

Скажется ли перерыв на общей сумме кредита?

Переплата в случае получения каникул не вырастет и не скажется на процентной ставке по ипотеке. Платежи, не уплаченные за это время, попросту фиксируются (без начисления штрафных санкций) и переносятся. Таким образом, заемщик продолжит вносить оплату согласно договору. В результате срок ипотеки увеличится, но общая сумма долга останется прежней.

Что делать, если текущая ситуация не позволяет получить ипотечные каникулы?

Когда сложилась действительно сложная жизненная ситуация, однако под требования законодательства она не попадает, придется рассмотреть другие варианты.

- Одним из них является реструктуризация кредита. Некоторые банки (например, «Росбанк», «Сбербанк», «ВТБ», «Совкомбанк», «Райффайзенбанк», «Московский кредитный банк») предлагают временно, до года, снизить процентные ставки и размер ежемесячных платежей, но лишь для тех клиентов, у которых есть перспектива восстановления ситуации в ближайшее время.

- Рефинансирование– еще одна возможность сократить расходы. Подразумевает переоформление ипотеки в другом банке, где предусмотрен меньший процент. Порой такую услугу согласны предложить учреждения, которые не готовы отпускать своих клиентов.

- Если проблему посредством рефинансирования решить не удается, заемщик имеет право продать недвижимость на своих условиях. Таким образом он сможет закрыть кредит, вернуть себе часть средств, потраченных на ипотеку, и в будущем, после улучшения жизненной ситуации, подобрать новое подходящее жилье. В противном случае квартира будет взыскана через суд, даже если является единственной у должника (он может жить там до того, как банк продаст изъятое жилье). Если жить больше негде, то гражданин имеет право подать в городскую администрацию заявление на получение бесплатного жилья из маневренного жилфонда.

- Для многодетных семей, оформивших ипотеку, предусмотрен вариант получше. Они могут рассчитывать на помощь государства, которое готово погасить часть кредита – 450 000 рублей. Но это только в случае, если родился третий-четвертый или последующий ребенок в период с 01.01.2019 по 31.12.2022 года.

Итак, ипотечные каникулы – действительно хороший инструмент для форс-мажорных, экстренных ситуаций. Но они не являются единственным способом временно избавиться от долгового бремени. При ухудшении финансового положения на длительный срок следует рассмотреть дополнительные варианты и возможности. Но лучше, чтобы в жизни никогда не наступили эти самые «экстренные ситуации».

Обнаружили ошибку? Пожалуйста, выделите участок текста. Диана СолнцеваРедактор 31 1 657 просмотров Подпишитесь на Bankiros.ru

Закон об ипотечных каникулах 2020: суть, условия получения и документы

Что такое ипотечные каникулы?

Соучредитель юридической компании «Старт» – Авдеев Руслан Сергеевич, рассказал в интервью корреспонденту телеканала «МИР 24» о том, как заемщикам не попасть в долговую яму после вступления в силу Федерального закона об особенностях изменения условий кредитного договора, а также договора займа, заключенных с заемщиком.

С 1 августа вступил в силу Федеральный закон № 76-ФЗ об ипотечных каникулах. Теперь ипотечный заемщик может рассчитывать на передышку в платежах, в случае если он или его семья окажется в сложной жизненной ситуации.

Раньше должник мог направить в банк прошение о реструктуризации долга и получить отказ. Но сейчас правительство обязало банки предоставлять отсрочку платежа по требованию заемщиков. Кто и когда сможет морально и финансово отдохнуть от долгового бремени? Как оформить ипотечные каникулы? Ответы на эти и другие вопросы рассмотрены в данной статье.

Ипотечные каникулы, закон о которых вступил в силу в августе 2019 года, оставляет заемщику право самостоятельно определять размер платежей, уплачиваемых во время льготного периода. В зависимости от размера таких платежей и срока кредита можно выделить несколько видов ипотечных каникул.

Погашение процентов

Клиент оформляет отсрочку уплаты основного долга и погашает только начисленные проценты. После окончания льготного периода сумма ежемесячного платежа остается прежней, а срок ипотеки увеличивается на продолжительность льготного периода.

Этот популярный вид отсрочки имеет смысл выбирать ближе к концу срока займа, когда сумма причисленных процентов ниже суммы основного долга в ежемесячном платеже. Иначе такие каникулы не имеют смысла, потому что в начале срока «тело» кредита гораздо меньше процентной части и ежемесячная долговая нагрузка изменится незначительно.

Узнать у специалиста

Разбивка платежей

Заемщик может ежемесячно в течение льготного периода вносить средства для уплаты всех процентов по кредиту и части основного долга. Недоплаченное «тело» кредита будет выставлено к оплате в конце срока, а договор продлен на время, достаточное для полного погашения возникшей задолженности.

Полноценная отсрочка

Клиент вообще не совершает платежей во время льготного периода. При этом недоплаченные проценты и основной долг пропорционально увеличивают срок кредитования.

Плюсы и минусы каникул по ипотеке

С того момента, как вступил в силу закон об ипотечных каникулах, у заемщиков появилась гарантированная возможность болезненнее пережить сложные времена. Уменьшение или полная отсрочка платежей будет полезной для клиента в следующих аспектах:

- сохранение хорошей кредитной истории, даже если нет денег на платеж;

- снижение долгового бремени, возможность передохнуть и решить другие неотложные нужды;

- банк не вправе начислять пени и штрафы на протяжении льготного периода;

- залог не подлежит реализации в этот период;

- возможность брать ипотечные каникулы на удобных условиях, самому выбрать их вид и определить размер ежемесячного взноса.

К практическим недостаткам можно отнести увеличение срока кредита и общей суммы переплаты. Заемщик должен понимать, что такое ипотечные каникулы. А также осознавать, что банк не прощает долг, а только дает отсрочку.

Условия нового закона об ипотечных каникулах

Граждане, имеющие ипотеку, задаются вопросом: «Ипотечные каникулы, что это такое, и как их получить?» С 1 августа вступил в силу Федеральный закон № 76-ФЗ, подробно регулирующий процесс оформления отсрочки.

Основные условия нового закона:

- предоставление льготного периода – это не право, а обязанность банка;

- правила распространяются на все ипотеки вне зависимости от года их оформления;

- отсрочка предоставляется только по ипотеке, и только если залоговое жилье единственное;

- во время действия отсрочки банк не вправе изъять предмет залога и оставить заемщика без жилья;

- максимальный размер займа/займов может быть установлен, согласно новому закону, Правительством РФ с учетом региональных особенностей;

- срок льготного периода клиент выбирает самостоятельно. Максимальная его продолжительность ограничена 6 месяцами;

- клиент сам выбирает размер платежа во время льготного периода;

- недоплаченные во время льготного периода платежи переносятся на конец срока кредита, продлевая тем самым срок кредитного договора;

- льгота положена в случае ухудшения финансового положения должника. Заемщик должен документально подтвердить свои тяжелые жизненные обстоятельства.

Кому и сколько раз доступны каникулы по ипотеке?

Каникулы положены ипотечным заемщикам, которые попали в трудную финансовую ситуацию и не справляются с долговым бременем. Льгота предоставляется один раз в течение срока действия договора. Предшествующая реструктуризация долга, произведенная по обоюдному согласию кредитора и заемщика, не является основанием для отказа в отсрочке платежей.

Правило «единственного жилья»

Для оформления отсрочки жилье, оформленное в качестве залога по ипотеке, должно быть единственным. Если у должника есть еще недвижимость, например, дачный дом, зарегистрированный как жилое помещение, то отсрочку получить не получится. Клиенту можно лишь рассчитывать на реструктуризацию кредита на общих условиях.

Заемщику допускается иметь долю в другой недвижимости, не превышающую норматив жилищной обеспеченности (в среднем по регионам 15 квадратных метров).

Трудные жизненные обстоятельства, по которым дают отсрочку

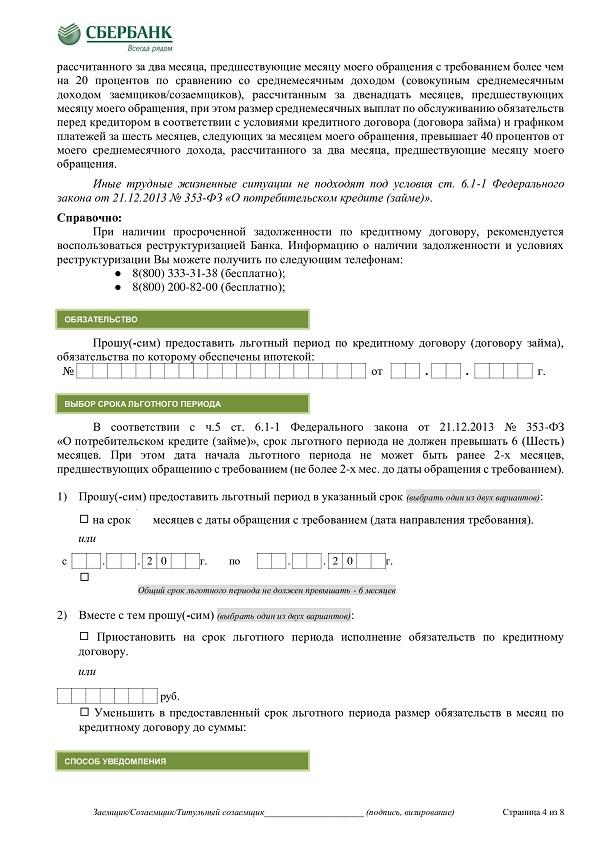

К трудным жизненным обстоятельствам законодатель относит следующие ситуации:

- заемщик лишился работы, ищет ее и состоит на учете в службе занятости;

- должник признан инвалидом I или II группы по решению медико-социальной экспертизы;

- нетрудоспособность заемщика (временная) сроком более 2 мес. подряд;

- снижение дохода за два прошедших месяца на 30% по сравнению со средним доходом за последний год. Причем размер регулярного платежа по договору должен на 50% превышать ежемесячный доход;

- увеличение количества иждивенцев (например, рождение или усыновление ребенка) и одновременное снижение среднемесячного дохода за два последних месяца на 20%. Размер платежа по кредиту должен на 40% превышать среднемесячный доход.

Порядок оформления ипотечных каникул

Для оформления льготного периода ипотечный клиент должен подать в банк письменное заявление о предоставлении каникул и приложить к нему пакет подтверждающих документов. В течение двух последующих дней банк проверяет документы и вправе запросить у клиента недостающие справки.

Через пять дней с момента подачи заявления банк обязан уведомить клиента о новых условиях договора в соответствии с заявленными им требованиями. Если спустя 10 дней банк так и не сообщил свое решение, то льготный период считается установленным со дня подачи заявления кредитору.

Документы для предоставления льготного периода по ФЗ 2020 года

Каждое жизненное обстоятельство можно подтвердить документами, определенными в статье 4 Федерального закона от 01.05.2019 № 76-ФЗ:

- потеря работы должна подтверждаться выпиской о регистрации гражданина в качестве безработного из УСЗН;

- получение инвалидности – справкой установленного образца, выданной федеральным государственным учреждением медико-социальной экспертизы;

- потеря трудоспособности – больничным листом;

- снижение дохода – справками НДФЛ;

- увеличение числа иждивенцев – свидетельством о рождении и (или) усыновлении, и (или) актом о назначении опекуна (или попечителя).

Дата вступления закона в силу

Отложить ипотечные платежи можно уже с 1 августа 2019 года. Банк ответит в течение 5 дней после подачи заявления.

Ответы на частые вопросы

Ипотечные каникулы, что это такое, и как их получить? С оформлением ипотечных каникул обычный клиент сталкивается редко. Закономерно, что этот процесс вызывает у заемщика много вопросов. Далее рассмотрим ответы на самые вопросы относительно кредитных каникул.

Влияют ли ипотечные каникулы на кредитную историю?

Нет, внесенные изменения в закон содержат прямое указание на исключение из кредитной истории информации об отсутствии платежей по кредитному договору в течение отсрочки. Однако аналитики предполагают, что другие кредитные организации смогут вычислить оформление ипотечных каникул по косвенным признакам: увеличении срока договора, внесение изменений в закладную.

Можно ли применять каникулы по старым кредитам?

Да, ипотечные каникулы в 2020 году можно оформить при ранее выданных кредитах благодаря поправке в Федеральный закон № 76-ФЗ, вынесенной на рассмотрение Правительства Президентом России в марте текущего года.

Можно ли досрочно прекратить каникулы?

Если заемщик смог улучшить свое финансовое положение раньше окончания каникул, то для досрочного прекращения отсрочки ему нужно внести платеж, перекрывающий по сумме кредитные платежи за весь период льготных каникул. Таким образом, он вернет договор к первоначальному графику.

Максимальный срок каникул

Закон об ипотечных каникулах 2020 определяет максимальный срок отсрочки в 6 календарных месяцев. Предполагается, что за это время должник успеет поправить свое финансовое положение, то есть найдет работу, подработку, вылечится, оформит положенные пособия.

Влияют ли каникулы на налоговый вычет?

Нет, право на получение налогового вычета установлено статьей 220 Налогового Кодекса и не зависит от ипотечных каникул. Однако за период полноценной отсрочки, когда заемщик совсем не погашает долг, оформить вычет на проценты не получится. Нет понесенных расходов, значит, нет возврата денег из бюджета.

Возможно ли досрочное погашение во время каникул?

Возможно. Причем пока суммы досрочного погашения не сравняются с суммой платежей по первоначальному графику, не учитывающему ипотечные каникулы, действие льготного периода не прекращается.

Изменится ли размер регулярных платежей после каникул?

Нет. Определяя понятие «ипотечные каникулы», Федеральный закон № 76-ФЗ однозначно указывает на сохранение размера ежемесячного платежа, действовавшего до предоставления льготного периода.

Может ли банк внести изменения в договор (% ставка) из-за каникул?

Нет, банк не может изменить ставку по договору из-за каникул. По окончании льготного периода размер платежа и процент по кредиту не меняются. Пропорционально увеличивается только срок действия договора.

Важные нюансы

До принятия закона банк мог отказать в рефинансировании без объяснения причин или предоставить отсрочку, но включить в договор пункты, ухудшающие положение заемщика. Сейчас интересы заемщика защищены, а действия банка строго регламентированы. С другой стороны, банк получил дополнительный механизм регулирования качества своего кредитного портфеля, снижая долю безнадежной задолженности.

Заемщику, решающему брать или не брать ипотечные каникулы, важно помнить важный нюанс: данная государственная программа не предусматривает прощение долга, а лишь дает возможность отложить выплаты.

У вас есть вопросы? Напишите нам

Что такое ипотечные каникулы в банках и от государства: новый закон и как получить в 2020 году

Приветствуем! Сегодня поговорим о том, что такое ипотечные каникулы. Вы узнаете два варианта значения этого термина. Будет рассмотрен этот термин с точки зрения действующей ипотеки и как отдельная программа банков (Сбербанк, Уралсиб и Дельтакредит) на новый займ. Также мы расскажем о новой инициативе государства. В 2020 году определенные категории заемщиков смогут претендовать на специальную помощь от государства — ипотечные каникулы для заемщиков попавших в сложную жизненную ситуацию. Закон об ипотечных каникулах вступил в силу 31 июля и каждый из граждан уже имеет право получить отсрочку на оплату ипотечных платежей при наступлении сложной жизненной ситуации. Подробнее об этом далее.

Каникулы по действующему кредиту

До подписания кредитного договора заемщик должен ознакомиться со всеми условиями. Вообще, по своей сути кредит устанавливает обязательства заемщика своевременно вносить платежи по графику, за просрочки начисляются штрафы, а это дополнительная прибыль для банка. Кредитор изначально не заинтересован в том, чтобы заемщик пропускал платежи и тема отсрочек, реструктуризации и каникул в подписанном договоре, обычно не оговаривается.

Если существует серьезная угроза относительно неуплаты кредита, то банк может пойти на некоторые уступки заемщику, но причины ухудшения финансового положения должны быть существенными. Причем обязательно требуется документальное подтверждение. К примеру, при увольнении с работы, предоставляют трудовую книжку, если обнаружено заболевание, то нужна справка от врача. Сбербанк практикует заключение кредитных каникул на 12 месяцев, при рождении ребенка.

Каникулы по ипотеке – это вид дополнительного соглашения между банком и заемщиком, при котором стороны согласуют порядок погашения долга без начисления штрафных санкций и порчи кредитного портфеля.

Важно! В рамках данной статьи рассматриваются только ипотечные кредиты, т.е к этой категории относится ссуда, выдаваемая при покупке квартиры, дома, участка.

Виды ипотечных каникул:

- Полная отсрочка. Этот вариант применяется крайне редко в 1 случае из 100. Сроки будут небольшими 3-6 и в крайней ситуации 12 месяцев. Полностью освободить от выплат могут, но срок кредитования должен быть увеличен, за счет того, что конкретный период пропущен.

- Погашение процентов. Банк дает определенную отсрочку, но в этот период клиенту нежно будет гасить начисленные проценты. Тело по кредиту разбивается между будущими платежами.

- Разбивка платежей, это не полная отсрочка, оформляется она, как правило, на 3-4 месяца, если заемщик готов вносить хотя бы часть средств. Клиент должен погашать частично тело кредита и проценты, а остаток будет разбросан по последующим платежам.

- Увеличение срока кредитования. Такое возможно, в случае если заемщик оформил займ не на максимальный срок. К примеру, по условиям программы ипотека дается на 20 лет, а заемщик заключил договор на 10 лет, банк может осуществить пересчет на более длительный срок.

Только кредитор может принять решение предоставлять клиенту кредитные каникулы или нет. Вердикт в каждом случае принимается индивидуально. В первую очередь заемщику не стоит дожидаться просрочки, следует обращаться в банк заранее. Для рассмотрения заявки заемщик должен написать заявление в свободной форме. Если принято положительное решение, то клиент обязан подписать допсоглашение к кредитному договору и новый график платежей.

Важно! Если банк отказал в оформлении каникул, то оспорить это решение в суде не удастся, поскольку закон будет на стороне кредитора.

Новый закон 2019 года

В 2019 году ЦБ предложил запустить специальные меры поддержки для заемщиков попавших в сложную жизненную ситуацию — «Ипотечные каникулы». Новый законопроект был внесен в государственную думу 29 февраля 2019 года, а уже 1 мая Владимир Владимирович Путин подписал «Закон об ипотечных каникулах». С 31 июля он вступил в действие .

Скачать итоговый документ «Закон об ипотечных каникулах» можно прямо на нашем сайте.

Условия

Он предполагает, что заемщик сможет:

- Получить полную отсрочку от уплаты платежей по ипотеке на срок от 1 до 6 месяцев или уменьшить этот платеж до комфортной суммы.

- На период действия ипотечных каникул будет наложен запрет на взыскание недвижимости в залоге по ипотеке.

- Возврат к первоначальному графику платежей после окончания каникул с продлением срока ипотеки для выплаты отложенных платежей.

- Кредитная история на период действия ипотечных каникул не ухудшается.

Важный момент! Действие ипотечных каникул планируется распространить не только на новые, но и на действующие договора ипотеки. Также период каникул, когда заемщик не вносит регулярные платежи, не будут отображаться в кредитной истории заемщика, что позволит сохранить её качество. Но стоит помнить, что несмотря на реструктуризацию проценты банк не списывает, а при увеличении срока переплата существенно возрастет.

Кому положены ипотечные каникулы

При этом у заемщика должна сложится сложная жизненная ситуация, а значит должны произойти следующие события:

- Заемщик был признан официально безработным.

- Наступила инвалидность 1 или 2 группы.

- Смерть единственного кормильца семье, который содержал всех остальных нетрудоспособных.

- Снижение зп за последние 2 месяца более чем на 30% по сравнению со средней зарплатой за 12 предшествующих месяцев и увеличение доли ежемесячного платежа по займу в семейном бюджете. Размер платежа по ипотеке составляет более 50% от общего дохода всех заемщиков.

- Временная нетрудоспособность на срок более двух месяцев подряд.

- Увеличилось количество иждивенцев (несовершеннолетних или инвалидов 1,2 группы) и доход семьи упал на 20% за последние 2 месяца, что привело к росту доли платежа по ипотеке в семейном бюджете до 40%.

Также потенциальный заемщик и претендент на ипотечные каникулы должен соответствовать следующим требованиям:

- Жилье, которое находится под ипотекой единственное для проживания и её размер не превышает 15 млн. рублей.

- Есть подтверждающие документы того, что заемщик попал в сложную жизненную ситуацию.

- Ранее заемщик не получал ипотечные каникулы.

Данные ипотечные каникулы, по мнению государства и Центрального Банка, повысят доверие к ипотеке и увеличат её выдачу, что должно позитивно сказаться на решении указов президента в обеспечении жильем россиян. Но банки говорят об обратном, данное решение ЦБ может привести к росту ставок из-за дополнительных рисков для банков и администрирования данного проекта. Кто будет прав — узнаем уже в ближайшее время.

Порядок получения отсрочки по платежам

Порядок получения отсрочки по ипотечным каникулам:

- Заемщик обращается с заявлением о предоставлении ипотечных каникул в банк-кредитор по ипотеке, а также предоставляет документы подтверждающие наступление трудной жизненной ситуации и единственности жилья для проживания.

- Банк рассматривает заявление 5 рабочих дней.

- Если ситуация признается подходящей под требования законодательства, то банк снижает до нуля, либо уменьшает платеж по ипотеке и выдает заемщику новый график платежей.

- Если банк через 10 рабочих дней после предоставления требования заемщика о праве на ипотечные каникулы не предоставит уведомление или мотивированный отказ по требованию, то ипотечные каникулы считаются вступившими в силу начиная с даты обращения заемщика.

По итогам третьего чтения и одобрения в Совете Федерации была добавлена информация о том, что заемщики претендующие на ипотечные каникулы не будут в обязательном порядке проходить регистрацию сделки у нотариуса при долевом формате договора. Вступление в силу закона следует ждать в конце июля 2019 года.

Документы

Список документов подтверждающих сложную жизненную ситуацию:

- Выписка ЕГРН;

- Справка из службы занятости о постановке на учет для безработных;

- Справка об инвалидности для заемщиков получивших инвалидность или их родственников на иждивении.

- Листок нетрудоспособности для заемщиков с потерей трудоспособности и в связи с материнством.

- Справка НДФЛ за 12 месяцев.

- Свидетельство о рождении или опеки детей.

Банк не имеет право затребовать другие документы, которые не указаны в итоговом законе.

Кредитная история

Кредитная история с выходом на ипотечные каникулы не ухудшится. Период ипотечных каникул в кредитной истории не будет считаться просрочкой, но если заемщик указал в заявлении, что будет платить на каникулах минимальный платеж и не вносит деньги своевременно по этому платежу, то тогда данные о просрочке появятся в БКИ.

Важный момент заключается в том, что данные об ипотечных каникулах будут видны в кредитной истории. Это позволит банка при анализе кредитной истории заемщика учесть этот факт в скоринге при принятии решения о кредитовании. Грубо говоря, банк будет понимать то, что вы ранее брали ипотечные каникулы, а это говорит ему о том, что выдавать вам кредит это определенный риск.

Налоги

Госудма одобрила законопроект № 158 от 03.07.2019 согласно которому заемщики, которые решили взять ипотечные каникулы будут освобождены от уплаты налога на доходы.

Согласно Налоговому кодексу, доходы заемщика, полученные за время ипотечных каникул, в виде разницы между суммой процентов, исчисленных по ставке 2/3 от ставки рефинансирования (сейчас равна ключевой – 6,5% годовых), и суммой реально уплаченных процентов по кредиту облагаются НДФЛ по ставке 35%.

До принятия такого законы заемщик обязан был заплатить налог от полученной за счет ипотечных каникул выгоды.

Что будет после 6 месяцев каникул

Если максимальный срок ипотечных каникул прошел, а проблема с оплатой ипотеки осталась, то стоит обращаться в банк за стандартными программами решения этого вопроса. Прежде всего нужно посмотреть условия реструктуризации ипотеки. Обычно банк готов пойти на встречу заемщику в сложной жизненной ситуации и даст отсрочку по оплате на более длительный срок чем 6 месяцев.

Также не стоит забывать о том, что квартиру в ипотеке можно продать. Это позволит окончательно закрыть вопрос с ипотекой.

Ипотечные каникулы в банках

Некоторые банки создают специальные программы, предусматривающие наличие кредитных каникул при приобретении недвижимости. Обычно они рассчитаны на приобретение квартиры в новостройке. Каникулы позволяют на период стройки значительно сократить платеж по ипотеке. Так Сбербанк выдает ипотечные каникулы двумя траншами. Первый транш выдается сразу после подписания ипотечного договора, а второй сразу после ввода дома в эксплуатацию, что позволяет снизить платеж по ипотеке на период строительства вдове.

Такие программы действуют сейчас в:

- Сбербанке;

- Росбанке;

- ВТБ;

- Россельхозбанке.

Новости

С 2020 года подать заявку на ипотечные каникулы в Сбербанке по действующему кредиту можно будет в формате онлайн. Для этого электронные ресурсы Сбербанка обновят функционал. Это позволит избежать похода в Сбербанк и получить решение по заявлению на ипотечные каникулы через интернет.

Итак, сегодня вы узнали две разновидности каникул по ипотеке. Если у вас остались вопросы, то ждем вас в комментариях.

Также вам будет полезен пост «Отсрочка по ипотеке», если вы попали в сложную жизненную ситуацию и у вас есть ипотека.

Будем признательны за лайк и репост. Подписывайтесь на обновление сайта.

В самых сложных ситуациях вам в помощь наш онлайн юрист. Запись на бесплатную консультацию в спецформе.

Как устроены ипотечные каникулы

Каникулы – счастливое время, когда не нужно делать то, что обычно: рано вставать, идти на учёбу, сидеть над книжками в четырёх стенах. В этой статье поговорим о каникулах для взрослых. Эксперты ГК «Самолёт» рассказывают, что такое ипотечные каникулы, и почему не надо путать акцию от застройщика с поручением президента страны.

Каникулы в законе

Сразу оговоримся. Ипотечные каникулы без кавычек – это финансовый инструмент, закреплённый с 31 июля 2019 года в федеральном законодательстве. Как это работает? Человек взял ипотеку на покупку жилья. Через год потерял работу или остался один с тремя детьми. Денег перестало хватать. Он идёт в банк, пишет заявление, прикладывает пакет документов и получает отсрочку. Максимальный срок – полгода, в течение которых клиент может не платить по ипотеке. Отказать банк не имеет права. Это если вкратце.

Если углубляться в вопрос, то есть ряд нюансов. Например, ограничения для заёмщика. Клиент не получит отсрочку, если:

- Кредит превышает 15 млн рублей

- Кредит взят для покупки офиса или гаража – только жильё!

- Условия кредита уже пересматривались банком

- Ипотечное жильё – не единственный объект недвижимости у клиента

- Клиент может документами подтвердить право на льготу

Далее. Ипотечные каникулы предоставляют заёмщику четыре варианта дальнейших действий. Клиент в течение льготного периода может:

- Платить только проценты по кредиту

- Частично оплачивать и сумму долга, и проценты

- Просить увеличения срока пользования кредитом

- Не платить ничего

Стоит понимать. Каникулы – это отсрочка, но не списание платежа. Так или иначе, но клиент заплатит всё, что должен по договору кредитования. Поэтому данный вид поддержки подойдёт тем клиентам, для которых сложная жизненная ситуация носит ожидаемо временный характер. В противном случае ипотечные каникулы могут стать путем в куда более сложную ситуацию.

Каникулы от застройщика

«Ипотечные каникулы» слишком хорошо звучит, чтобы застройщики не использовали данное название для своих акций. На рынке хватает предложений под такой вывеской. Давайте разбираться, что такое «каникулы» от застройщика.

«Ипотечные каникулы» — это программа, которую предлагает не банк, а девелопер. По сути, эта всё та же отсрочка, как по закону, только на более выгодных для заёмщика условиях. Например, ГК «Самолёт» по программе «Ипотечные каникулы» четко фиксирует условия, к которым покупатель уже готов: это минимальный взнос 20% и компенсация ипотечных выплат за 12 месяцев, которая возвращается клиенту на счёт. И, что важно, программа девелопера доступна любому её клиенту и не привязана к конкретному банку, так что у человека всегда есть выбор.

Вывод: условия, которые предлагают застройщики, и те, что прописаны в законе, отличаются эмоциональным вектором. В варианте от застройщика ипотечные каникулы – это стимулятор продаж, дополнительная опция, а во втором – это спасательный, но не всегда спасительный круг.

Кому это надо

Пропустим меры государственной поддержки и сразу перейдём к предложениям строительных компаний. Смысл акции «Ипотечные каникулы» можно выразить в четырёх словах: «ПЛАТИ ТОЛЬКО ЗА СВОЁ». Эту программу застройщики придумали, чтобы их клиентам не пришлось оплачивать арендное жильё в ожидании собственной квартиры. Часто в условиях так и прописывается: отсрочка до получения ключей. Такой подход решает сразу две задачи клиента:

- Финансовую. У человека есть время подготовиться к ипотеке, возможно, что-то накопить.

- Психологическую. Человек не платит за квартиру, в которой не живёт. Для многих это важно.

Это ещё и отличный вариант для нескольких распространённых ситуаций, в которых оказываются клиенты. Например, для бизнеса, достать деньги из которого собственнику не всегда легко и просто. Зная, что через полгода-год предприниматель получит крупную прибыль, он может смело использовать опцию ипотечных каникул и не платить. Или ситуация, когда человек продаёт старую квартиру. На это уходит время, иногда — несколько месяцев. Ипотечные каникулы дают фору для успешной реализации своего прежнего жилья. Хотя для таких клиентов у того же «Самолёта» есть трейд-ин, благодаря которому можно выгодно реализовать своё вторичное жильё и улучшить жилищные условия. Словом, новый финансовый инструмент – это способ сэкономить: деньги на аренду или время для реализации старого жилья. Ну, в крайнем случае, ипотечные каникулы дают возможность немного подкопить и морально подготовиться к долгому «ипотечному пути».

Что такое ипотечные каникулы и как их оформить?

Здравствуйте, друзья!

Какое заманчивое слово – каникулы. Сразу вспоминается беззаботное детство, лето, отдых. И какое же ждет разочарование, если во взрослой жизни это слово не позволяет расслабиться и как следует насладиться моментом. Речь, конечно же, не о новогодних праздниках. А об услуге банка под названием “ипотечные каникулы”. Что это такое и почему воспользоваться своим правом отдохнуть от кредита могут и хотят далеко не все заемщики?

Главное отличие ипотечного займа от любого другого – это срок кредитования, который иногда доходит до 30 лет. За этот период проходит целая жизнь со своими взлетами и падениями. Сегодня вы имеете стабильный доход и работу, а завтра все изменилось. Неизменным останется только одно – ваша обязанность возвратить ипотеку.

Как это сделать, если финансовые возможности уже не те, что раньше? В своей статье о том, что будет, если не платить кредит, я рассматривала пути решения проблемы. Одним из них являются ипотечные каникулы.

Ипотечные каникулы – это не благотворительная акция банка, по которой вам предоставляется отдых от тяжкого кредитного бремени. Это всего лишь отсрочка неизбежных выплат на определенный период времени, в течение которого вы восстановите свое пошатнувшееся финансовое здоровье.

Следует четко понимать, что банк, отправляя вас на отдых, в первую очередь заботится о себе. Ему нужен платежеспособный заемщик, который еще много лет будет приносить стабильный доход. Поэтому, если у вас возникают временные трудности, то банк лучше поможет вам переждать этот неблагоприятный для всех сторон сделки момент, чем получит очередного безнадежного неплательщика.

Что выигрывает банк от оказания послабления в выплатах по ипотеке:

- Он сохраняет платежеспособного клиента, который получив на время передышку от выплат, впоследствии все равно погасит долг в полном объеме и даже больше.

- Оградит себя от судебных тяжб, которые не всегда завершаются в пользу банка. Суд может встать на сторону заемщика и, например, освободить его от выплаты процентов по займу.

- Не надо наращивать банковский резерв, за которым следит Центробанк. Он формируется как раз на случай неплатежей.

- Создаст репутацию лояльного к своим клиентам банка, тем самым обеспечит приток новых заемщиков.

А вот что может выиграть клиент и может ли, мы рассмотрим дальше.

Ипотечные каникулы представляют собой разновидность реструктуризации кредита. Мы говорили уже подробно об этой услуге. Она включает в себя несколько вариантов, одним из которых и являются каникулы.

Условия временного послабления кредитного бремени в банках разные, но можно выделить общие направления:

- Уменьшение ежемесячного платежа на срок от 1 месяца до 1 – 2 лет за счет выплаты только процентов по займу.

- Снижение платежа на 50 % при покупке квартиры в новостройке на этапе строительства дома.

- Пропуск одного платежа со сдвигом срока кредитования (возможность делать это несколько раз).

А теперь более подробно пройдемся по существующим программам.

Условия ипотечных каникул в разных банках

В Сбербанке нет такого понятия, как ипотечные каникулы. Но условия смягчения платежей по кредиту подходят и для ипотеки. Поэтому есть смысл рассмотреть подробнее.

Варианты, которые предлагает банк.

Банк дает оформить каникулы не всем желающим, а только клиентам, которые временно не могут выплачивать заем в прежнем объеме.

Будьте готовы подтвердить то, что вы действительно нуждаетесь в послаблении условий со стороны банка. Среди обязательных документов:

- паспорт;

- справка о доходах за 3 последних месяца;

- документы о вашей трудовой занятости (например, трудовая книжка или контракт);

- любые другие документы, которые подтвердят, что вы испытываете затруднения (например, приказ об увольнении или сокращении зарплаты).

Уралсиб

В банке Уралсиб более мягкие условия кредитования предоставляются заемщику, который покупает квартиру в новостройке. На период строительства дома банк в 2 раза снижает платеж по кредиту. Этот срок может быть от 1 до 2 лет. На сайте есть калькулятор, по которому вы можете задать параметры займа и рассчитать платежи до и после льготного периода.

Для примера я задала условия кредитования. Посмотрите, что получилось.

Снижение на 50 % суммы платежа не значит, что банк просто так вам в 2 раза смягчает условия. После сдачи дома в эксплуатацию ваш ежемесячный платеж станет больше, нежели бы вы не пользовались льготой. Другими словами вы доплатите все, что должны.

Посмотрим на примере. Заведем в калькулятор те же параметры кредита, но на стандартных условиях.

А теперь давайте сравним:

- процентная ставка при обычных условиях меньше на 1 процентный пункт: 10,5 вместо 11,5 %;

- ежемесячный платеж ниже на 6 079 руб. (29 920 – 23 841 = 6 079).

Главным преимуществом льготной ипотеки в первые 1 – 2 года, по мнению банка, является то, что вы можете совмещать оплату кредита и аренду жилья на время строительства. Но потом вы еще 8 лет будете каждый месяц платить на 6 079 руб. больше. Так себе преимущество…

Кроме того, квартиру вы должны выбрать из списка аккредитованных компаний. Например, своего города я там не обнаружила.

ДельтаКредит

Банк предлагает льготные платежи заемщикам, которые приобрели жилье в новостройках или на вторичном рынке. Технология расчета выплат:

- В первые 1 или 2 года вы платите 50 % от ежемесячного платежа. Эта сумма направляется на погашение исключительно процентов. Для вторички срок составляет 1 год.

- Далее в течение 3 или 5 лет вы выплачиваете проценты, которые должны были погашать в предыдущий год или два. Плюс к ним добавляется обычный платеж по кредиту.

- В последующие годы платите стандартный платеж.

Плюсы и минусы отдыха от ипотеки

Мы разобрали в начале статьи преимущества каникул для банка. А для заемщика какие будут плюсы и минусы?

Плюсы передышки от ипотечных взносов:

- У вас появляется возможность восстановить свое финансовое состояние. Например, найти работу в случае сокращения или увольнения, сменить работу в случае понижения зарплаты.

- Отсрочить выплаты с целью использования денег на неотложные нужды. Например, свадьба, похороны, тяжелая операция, стихийные бедствия и т. д.

- Купить квартиру на этапе строительства жилого дома, когда стоимость квадратного метра ниже, и платить 50 % от ежемесячного платежа до ввода дома в эксплуатацию.

- Вы не становитесь злостным неплательщиком и не портите свою кредитную историю.

Минусы:

- В зависимости от условий вы можете значительно увеличить себе платежи или срок кредитования после окончания льготного периода.

- Вы можете переоценить свои силы и не справиться с возросшим финансовым бременем в последующий период.

И не смотрите на порядковые числа плюсов и минусов. 4 плюса против 2 минусов совсем не означает, что отдых от ипотеки – это благо для вас. Оцените последствия этой далеко не благотворительной услуги с экономической точки зрения. Просто воспользуйтесь любым калькулятором и рассчитайте параметры займа по стандартной схеме и льготной.

Если вы для себя нашли больше плюсов, чем минусов, тогда еще на этапе оформления документов на ипотеку уточните в банке, есть ли у них такая услуга и что она из себя представляет.

Ипотечные каникулы далеко не единственный способ снизить долговое бремя. Если финансовая ситуация в семье ухудшилась на длительное время, то лучше рассмотреть другие варианты реструктуризации долга. Например, подробнее прочитать о государственной программе помощи ипотечным заемщикам на сайте ДОМ.РФ.

Каникулы – это инструмент для экстренных, форс-мажорных ситуаций. Желаю, чтобы они в вашей жизни никогда не наступили.