Содержание

- Рефинансирование после рождения второго и третьего ребенка под 6 процентов в 2019 году

- Условия для получения льготной ипотеки по 6%

- В каких банках рефинансируют ипотеку под 6 процентов в 2019 году

- Как получить льготный кредит для малого бизнеса

- Льготная ставка — это сколько?

- Кто может рассчитывать на льготное финансирование?

- На что можно взять льготную ссуду?

- Как получить деньги по госпрограммам?

- Льготные кредиты

- Что такое льготное кредитование?

- Порядок получения льготного займа

- Какие банки предлагают выгодные условия кредитования?

- Льготный кредит на автомобиль

- Все статьи рубрики

- Ипотечный калькулятор

- Расчет ипотеки онлайн

- Процентная ставка

- Аннуитетный и дифференцированный платеж

- Ипотека Путина по указу 2018 года — кому дают под 6% и какие условия

- Субсидирование ипотеки в 2018 году — условия по указу Путина

- Госпрограмма ипотеки для молодой семьи в 2018 году

- Снижение ставки по ипотеке в 2018 — как, когда и кому ее дают

- Как получить льготную ипотеку с господдержкой?

- Возможные нюансы

- Снижение ставки по ипотеке в 2018 году — последние новости

- Отзывы об ипотеке по указу Путина

- Ипотека под 6 процентов в 2020 году

- Ипотека 6% при рождении второго или третьего ребенка

- Новые условия семейной ипотеки

- Почему появилась данная программа?

- Какие банки дают ипотеку под 6 процентов?

- Какие 2 условия ипотеки под 6% отсекают большинство заемщиков?

- Условия получения ипотеки 6 процентов для семей с детьми в 2020 году

- Какой пакет документов необходимо предоставить?

- Схема получения льготной ипотеки

- Попадает ли «вторичка» под действие программы?

- Какая ставка будет после льготного периода?

- Популярные вопросы по льготной ипотеке под 6%

- Какая недвижимость не попадает под программу?

- Можно ли получить ипотеку в 6%, если ипотека была взята до 01.01.2018 года?

- Могу ли я воспользоваться программой, если я уже рефинансировал ипотеку?

- Могу ли я воспользоваться рефинансированием под 6%, если я уже снижал процентную ставку по заявлению в банке с 12,5% до 11%?

- Хватит ли на всех субсидий?

- Когда начинает действовать программа?

- Можно ли в качестве досрочного погашения использовать материнский капитал?

- Можно ли использовать материнский капитал как первоначальный взнос?

- У меня первоначальный взнос был 10%, я могу воспользоваться программой рефинансирования под 6%?

- Могу ли я получить ипотеку в 6% если я воспользовался реструктуризацией в Сбербанке?

- Можно ли ипотеку 6% погашать досрочно?

- Какими постановлениями регулируется данная программа?

- Семейной ипотекой под 6% могут воспользоваться только молодые семьи?

- Какой срок рассмотрения заявки?

- Выгодна ли ставка 9,75% по истечении льготного срока?

- Льготную ипотеку под 6% будут давать семьям для покупки жилья на «вторичке»

- Ипотеку для семей под 6 процентов могут расширить на вторичное жилье

- Бесплатные консультации от автора блога:

- Специальные проекты:

- Вступайте в клуб финансово грамотных!

Рефинансирование после рождения второго и третьего ребенка под 6 процентов в 2019 году

Однако, спустя полгода ряд условий был изменен и переписан в новом Постановлении Правительства РФ от 21 июля 2018 г. № 857.

Закон переписан еще раз, уже в документе под названием «О внесении изменений в Правила предоставления субсидий из федерального бюджета…», который датируется 28 марта 2019 года.

Кто по результатам внесенных изменений может рассчитывать на рефинансирование ипотеки в 2019 году под льготный процент? Будет ли проводить рефинансирование ипотеки под 6 процентов в 2019 Сбербанк, ВТБ 24, Газпромбанк, Россельхозбанк и другие популярные банки? Об этом расскажем в нашей статье.

Условия для получения льготной ипотеки по 6%

В постановлении Правительства РФ от 30 декабря 2017 г. № 1711 прописывались основные условия получения льготного рефинансирования под 6 %. Они перечислены ниже:

-

Сроки действия программы льготного субсидирования – с начала 2018 по конец 2022 года,

-

Максимальный срок, на который может быть снижена ставка, составляет 8 лет – на 3 года при рождении в указанный выше период второго ребенка и на пять лет – при рождении 3 ребенка. То есть, те, у кого за период действия программы родится второй и третий ребенок, могут рассчитывать на максимальный период предоставления льготы.

-

В программе участвуют только те ипотечные кредиты, которые приобретались на покупку жилья на первичном рынке – в новостройках, в том числе на этапе строительства.

-

Стоимость приобретенного жилья – не больше 8 миллионов для столицы и Санкт-Петербурга (а также их областей) и не больше 3 миллионов для остальных регионов.

-

Размер первоначального взноса составлял не менее 20 %.

-

При оформлении кредита была оформлена страховка.

-

Кредитный договор должен быть заключен не ранее 1 января 2018 года.

Однако, уже в 21 июля 2018 года вышло новое Постановление правительства РФ, которое внесло ряд важный изменений в документ полугодовой давности. Условия рефинансирования поменялись. Давайте посмотрим, что именно было изменено:

-

Субсидия предоставляется по жилищным кредитам, оформленным с 1 января 2018 года по 31 декабря 2022 года.

-

Субсидия предоставляется и на рефинансированные займы. При соблюдении прочих условия снижение ставки по кредиту, который был рефинансирован, можно получить в том случае, если договор заключен с 1 августа 2018 года.

-

Рефинансирование при рождении второго ребенка и (или) последующих детей осуществляется в том случае, если второй или последующие дети были рождены в срок с 1 января 2018 года по 31 декабря 2022 года.

-

У детей должно быть гражданство РФ.

-

Если второй или последующий ребенок родился в период с 1 июля 2022 года по 31 декабря 2022 года, то можно рефинансировать займ, выданный до 31 марта 2023 года.

-

По кредиту не должно быть просрочек и открытых задолженностей.

-

Изменилась максимальная сумма кредита – теперь для Москвы, Санкт-Петербурга и их областей она составляет 12 миллионов рублей, для остальных регионов – 6 миллионов.

Полный список банков с господдержкой и онлайн оформлением есть в этом разделе. Или можете получить персональные предложения от партнера заполнив всего одну заявку.

Если у граждан, ранее оформивших ипотеку, в период с 2018 по 2022 год рождаются второй и третий (или последующие дети – для семей, в которых на момент наступления 2018 года их уже было двое или трое), максимальный период участия в программе составит 8 лет. Программа распространяется на те семьи, в которых второй и третий (или третий и последующие) дети родились одновременно – в случае благополучного разрешения многоплодной беременности.

Важное дополнение – если за те пять лет, в течение которых действует программа, у родителей родятся погодки, то срок льготного субсидирования все равно составит 8 лет, так как льготный пятилетний период при рождении третьего или последующих детей начинается с даты окончания льготного трехлетнего периода, представленного на второго или последующих детей, рожденных с 2018 по 2022 годы.

Важный момент: кредитный договор должен быть заключен не ранее 1 января 2018 года, договор о рефинансировании ипотечного кредита – не ранее 1 января 2018 года.

Осталось неизменным требование относительно размера первоначального взноса – он должен составлять минимум 20 %. При этом допускается, чтобы эта сумма была предоставлена заемщику работодателем (субсидия по месту работы) или получена им из федерального бюджета (например, средства материнского капитала) или местного бюджета (региональные субсидии).

Если речи идет о субсидировании ранее рефинансированного ипотечного займа, то, согласно договору, стоимость выданного кредита не должна превышать 80 % от рыночной стоимости объекта недвижимости.

От заемщика требуется оформление полиса личного страхования (на случай смерти, болезни, потери трудоспособности) и полиса страхования объекта недвижимости. Если страховки нет, то субсидия может быть предоставлена, но в меньшем размере (с сокращением не до 6 %).

Кредиты, выданные на приобретение строящегося жилья, могут быть субсидированы с любого месяца, следующего за датой регистрации договора участия в долевом строительстве. Принять участие в программе также могут те, кто заключил договор уступки права требования по договору долевого участия.

Изменения от 28 марта 2019 года

Сложно не запутаться во всех изменениях и дополнениях, которые правительство вносит в Постановление о льготной ипотеке под 6 % от 2017 года. Наверняка, те, что были опубликованы 28 марта 2019 года, не последние. Но на данный момент действует именно данная редакция Постановления. Коротко перечислим ее основные положения, а затем подведем итоги в отношении принципиальных отличий с предыдущими редакциями.

-

Ипотечный кредит оформляется или оформлен на покупку недвижимости у юридического лица на первичном рынке. Это может быть как уже достоенная квартира, так и квартира в строящемся доме. А может быть и жилое помещение с земельным участком (например, таунхаус от застройщика).

-

Для Дальнего Востока допускается приобретение жилья не только на первичном, но и на вторичном рынке, в том числе у физического лица.

-

Исключен пункт, согласно которому срок действия субсидии составлял 3 (при рождении второго ребенка) или 5 лет (при рождении третьего и последующих), или 8 лет, если за время действия программы рождалось двое деток.

-

Субсидия предоставляется по кредитам, оформленным не ранее 1 января 2018 года или рефинансированным не ранее 1 августа 2018 года.

-

Право на получение субсидии возникает у российской семьи, в которой в период с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок. Для такой семьи доступна льготная ипотека под 6 % (для жителей Дальнего Востока – под 5 %) на весь период кредитования.

-

Право на использование субсидии имеет как отец, так и мать ребенка.

Принципиально новые моменты, которые появились в 2019 году:

-

Разрешено покупать недвижимость у частных владельцев и на вторичном рынке (НО: только для региона Дальний Восток).

-

Можно рефинансировать ранее рефинансированные кредиты (при условии, что их назначение не поменялось – то есть, как был кредит на улучшение жилищных условий, так и остался).

-

Если кредит рефинансирован (то есть, ипотека была оформлена раньше), то не важно, когда именно он был оформлен – отсчет идет от даты рефинансирования (не ранее 1 августа 2018 года).

-

За указанный период (2018-2022 годы) программа вступает в силу, если в семье родился не только 2 или 3 ребенок, но и 4-й, 5-й и т.п. То есть, если в семье к 1 января 2018 года было 3 или более деток, это не становится для них преградой для участия в программе при условии, что в этой же семье в срок действия программы родятся еще детки (или хотя бы 1 ребенок).

Наконец, самое важное изменение: льготная ипотека для смей с детьми стала бессрочной. Теперь она рассчитана не на 3 или 5 лет, а на все годы, которые семья, попадающая под условия программы, платит ипотеку – до того самого момента, пока действует кредитный договор.

Теперь достаточно родить хотя бы второго ребенка с 1 января 2018 по 31 декабря 2022 года, и ипотека станет доступна на весь срок под 6 % (для жителей Дальнего Востока под 5 %).

Порядок получения льготной ипотеки

Все вопросы заемщик, попадающий под действие программы, должен решать со сворим банком – тем, который ранее выдал или рефинансировал ему ипотечный займ.

Не нужно идти в соцзащиту, обращаться в Агентство по жилищному кредитованию и т.п. – только в банк, ссылаясь при этом на Закон о рефинансировании ипотечного кредита от 2018 года.

Банк обязан рассмотреть заявление на субсидирование процентной ставке по ипотеке при рождении третьего ребенка (а на второго ребенка, или последующих).

Ипотека 6 процентов – это закон, и банки не имеют право его нарушать. Алгоритм действия заемщика при этом должен быть следующим:

-

Собрать все документы (поскольку кредит и так оформлен в этом банке, пакет документов будет минимальным – паспорт заемщика, свидетельство о рождении второго и (или) последующих детей в период с 1 января 2018 по 31 декабря 2022 года, что, собственно, и дает право на обращение за услугой).

-

Обратиться в офис своего банка и написать там заявление на субсидирование, приложив к нему копии документов, подтверждающих факт появления льготы).

Банк обязан рассмотреть заявление в течение трех недель (или меньше). Если вам откажут, требуйте письменного отказа с обоснованием причин. С ним уже можно обращаться в вышестоящие инстанции, если вы уверены в своей правоте.

Требования к ипотеке, которую рефинансируете

При несоблюдении требований рефинансирование 6 % не осуществляется. Поэтому, прежде чем идти в банк, нужно проверить, все ли параметры соблюдены.

-

Ипотека оформлена с 1 января 2018 года по 31 декабря 2022 года (или по 31 марта 2025 года, если второй (или последующие) ребенок родился в семье в период с 1 июля 2022 года по 31 декабря 2022 года.

-

Предоставляется рефинансирование семье с 2-мя детьми при условии, что второй, третий или последующие дети родились в период действия программы.

-

Кредит был выдан на покупку жилья на первичном рынке, в том числе по договору участия в долевом строительстве.

-

Рефинансированные кредиты участвуют в программе, если они оформлены с 1 августа 2018 года. При этом не имеет значения, когда именно был оформлен договор, позже рефинансированный.

В каких банках рефинансируют ипотеку под 6 процентов в 2019 году

Участие в программе принимают абсолютно все банки – государство не накладывает в данном вопросе никаких ограничений.

Для расчета есть ipotechnyi-kalkuliator.ru, который поможет понять Вашу выгоду.

Главное требование – это должна быть российская кредитная организация или Агентство ипотечного жилищного кредитования (АИЖК). Последнее теперь называется «ДОМ.РФ».

Узнайте, где сможете получить рефинансирование, заполнив простую анкету во все банки:

Так м образом, может быть рефинансирована ипотека в Сбербанк при рождении второго ребенка, так же, как и в других банках.

| Банк | Ипотека новостроек | Рефинансирование | Лимит млн. руб. |

| ВТБ Банк Москвы | Есть | нет | 106 726 |

| Банк Возрождение | Есть | Нет | 12 135 |

| Райффайзенбанк | Есть | Нет | 12 807 |

| МКБ банк | Есть | Нет | 13 261 |

| Банк Открытие | Есть | Нет | 14 578 |

| Промсвязьбанк | Есть | Нет | 14 835 |

| Сбербанк | Есть | Нет | 171 205 |

| Банк Кузнецкий | Есть | Нет | 2 988 |

| Всероссийский банк развития регионов | Есть | Нет | 2 988 |

| Энергобанк | Есть | Нет | 2 988 |

| Россельхоз | Есть | Нет | 20 145 |

| Газпромбанк | Есть | Нет | 22 006 |

| Российский капитал | Есть | Есть | 22 840 |

| Баинбанк | Есть | Нет | 3 095 |

| Естьльневосточный банк | Есть | Нет | 3 095 |

| Московский индустриальный банк | Есть | Нет | 3 095 |

| Оренбургский банк развития промышленности | Есть | Нет | 3 095 |

| Севергазбанк | Есть | Нет | 3 095 |

| Сургутнефтегазбанк | Есть | Нет | 3 095 |

| Уральский Финансовый дом | Есть | Нет | 3 095 |

| Аверс банк | Есть | Нет | 3 148 |

| Банк Русь | Есть | Нет | 3 148 |

| Банк Санкт-Петербург | Есть | Нет | 3 148 |

| Банк Зенит | Есть | Нет | 3 148 |

| Курский промышленный банк | Есть | Нет | 3 148 |

| Росевробанк | Есть | Нет | 3 148 |

| Актив Банк | Есть | Нет | 3 202 |

| Кошелев Банк | Есть | Нет | 3 202 |

| Кубань Кредит | Есть | Нет | 3 202 |

| Металлинвестбанк | Есть | Есть | 3 202 |

| Прио Внешторгбанк | Есть | Нет | 3 202 |

| РНКБ банк | Есть | Нет | 3 202 |

| СМП банк | Есть | Нет | 3 202 |

| Снежинский банк | Есть | Нет | 3 202 |

| Татсоцбанк | Есть | Нет | 3 202 |

| АИЖК | Есть | Есть | 320 |

| ЮниКредит Банк | Есть | Нет | 4 269 |

| Центр-инвест банк | Есть | Нет | 4 669 |

| Банк Уралсиб | Есть | Нет | 4 717 |

| Запсибкомбанк | Есть | Нет | 4 937 |

| Абсалютбанк | Есть | нет | 46 586 |

| Инвестиционный Торговый Банк | Есть | Нет | 5 136 |

| Ак Барс | Есть | Нет | 6 980 |

| Транскапиталбанк | Есть | Нет | 7 628 |

| Банк ДельтаКредит | Есть | Нет | 8 062 |

| Совкомбанк | Есть | Нет | 8 538 |

| Банк Россия | Есть | Нет | 9 285 |

Отзывов от тех, кто прошел процедуру и рефинансировал в ВТБ или в другом кредитном учреждении пока мало. В основном пишут о разнообразных проволочках – банки не спешат включаться в программу, оттягивая время и придумывая разные отговорки. Однако, чем крупнее банк, тем больше вероятность добиться от него конкретных действий – наверное, именно поэтому уже можно найти впечатления тех, кто добился рефинансирования в Сбербанке под 6 процентов.

Как получить льготный кредит для малого бизнеса

Алексей открыл пекарню, где делает пирожки по старинным бабушкиным рецептам. Неожиданно для него самого продукция стала мегапопулярна. Не так давно он открыл вторую пекарню «Дырка от бублика» в другом районе города, но уже ясно, что и этого мало. Спрос явно превышает предложение. Алексей думает создать целую сеть кафе-пекарен, но на это нужны деньги. Он слышал о льготных кредитах малому бизнесу и пытается выяснить, как их получить.

Государство готово поддержать малое и среднее предпринимательство (МСП) разными способами. Бизнесмены могут получить гарантию по кредиту (этим способом Алексей уже воспользовался, взять оборудование в лизинг на специальных условиях или получить льготный кредит.

Сейчас Алексею нужно не только закупить оборудование, но и арендовать новые помещения, нанять пекарей и продавцов, увеличить закупки сырья. Он рассудил, что это можно сделать на деньги, полученные в кредит по льготной ставке.

Льготная ставка — это сколько?

Есть несколько программ льготного кредитования для малого и среднего бизнеса.

| Программа | Размер кредита | Срок действия льготной ставки | Кто выдает | Процент по кредиту или займу |

|---|---|---|---|---|

| От 500 тыс. до 2 млрд рублей на инвестиционные цели или до 500 млн рублей на пополнение оборота | Инвестиционного кредита — до 10 лет; оборотного — до 3 лет | Банки — участники программы | До 8,5% | |

| До 5 млн рублей | До 3 лет | Государственные МФО | От 0,5 до 2,5 ключевой ставки Банка России | |

| От 3 млн до 1 млрд рублей (всего в рамках программы можно взять до 4 млрд рублей) | До 3 лет | Банки — партнеры Корпорации МСП | От 9,6 до 10,6% | |

| До 5 млн рублей | До 3 лет | Государственные МФО | До 14,4% |

Ссуды по ставке до 8,5% выдают по , которую государство субсидирует напрямую из федерального бюджета. В этой программе вправе участвовать компании, индивидуальные предприниматели и самозанятые. Если они уже брали инвестиционный кредит под обычный рыночный процент, то можно рефинансировать его по льготной ставке.

предусматривает также особый вид льготного кредита — на развитие предпринимательской деятельности. Получить его могут только самозанятые и микропредприятия (число сотрудников не превышает 15 человек, а годовая выручка — 120 млн рублей). Процент по такому кредиту выше — до 9,95% годовых. Сумма не может превышать 10 млн рублей, а срок — 5 лет. Зато требования к заемщикам минимальны — они прописаны в .

Если нужна небольшая сумма, до 5 млн рублей, имеет смысл обратиться в государственную микрофинансовую организацию (МФО) своего региона (доля государства в капитале таких МФО составляет не менее 50%). Эти МФО участвуют в программе субсидирования из федерального и региональных бюджетов и выдают ссуды предпринимателям по невысоким ставкам. Проценты могут составлять от 0,5 до 2,5 ключевой ставки Банка России. Ее актуальное значение можно найти на сайте регулятора. На январь 2020 года она составляла 6,25%. Подробные условия программы можно узнать из .

Предприниматели также могут рассчитывать на малого и среднего бизнеса Корпорации МСП. По ней ставки несколько выше: от 9,6 до 10,6%. Минимальная сумма кредита — 3 млн рублей.

Льготная ставка по этой программе дается только на 3 года, но сам кредит может быть выдан на больший срок. Это значит, что через три года ставка может измениться.

Если государственные МФО исчерпают все собственные средства, есть еще один вариант. Дело в том, что государственные МФО тоже могут получать кредиты в банках — партнерах Корпорации МСП, а затем выдавать займы малым и средним предпринимателям. В таком случае ставка не будет превышать 14,4% годовых.

Существуют также коммерческие МФО предпринимательского финансирования. Они тоже могут выдавать микрозаймы предпринимателям под невысокий процент. Субсидировать такие займы могут, например, крупные местные предприятия, которые заинтересованы в развитии малого и среднего бизнеса в своем регионе. Ставку и другие условия таких займов нужно уточнять в каждом МФО отдельно.

Кто может рассчитывать на льготное финансирование?

Чтобы претендовать на льготные кредиты и займы, компании и частные предприниматели должны соответствовать нескольким обязательным требованиям:

- бизнес зарегистрирован на территории России;

- предприятие подходит под определение малого и среднего бизнеса (выручка за последний календарный год не превышает 2 млрд рублей, а число работников — 250 человек);

- компания включена в , а статус самозанятого банк или МФО проверят по его ИНН;

- задолженность по налогам, сборам и другим обязательным платежам не превышает 50 тыс. рублей;

- если компания уже брала кредиты или займы с госгарантией, то по ним не было просрочек;

- компания не имеет долгов по зарплате перед своими работниками;

- предприятие не проходит процедуру банкротства.

Кредиты по ставке 10,6% через Корпорацию МСП могут получить малые и средние предприятия любой отрасли.

На льготные кредиты и займы по ставке 8,5% (по программе Минэкономразвития) и 9,6% (по программе Корпорации МСП) могут рассчитывать предприниматели, которые работают в приоритетных для государства направлениях:

- Сельское хозяйство и услуги в этой области

- Обрабатывающее производство, в том числе переработка сельскохозяйственной продукции и производство продуктов

- Строительство

- Внутренний туризм

- Информация и связь

- Транспортировка и хранение

- Здравоохранение

- Образование

- Культура и спорт

- Наука и техника

- Гостиничный и ресторанный бизнес

- Бытовые услуги

- Розничная и оптовая торговля

- Сдача в аренду имущества, кроме земли и жилья (за исключением лизинга)

- Сбор, утилизация и переработка отходов

- Производство и распределение электроэнергии, газа и воды, водоснабжение и водоотведение

Профиль своей работы нужно подтвердить с помощью соответствующего . Причем он может быть как основным профилем вашей работы, так и дополнительным.

Кредит на развитие предпринимательской деятельности под 9,95% могут получить самозанятые и микропредприятия любой сферы деятельности.

Если вы решите брать заем в коммерческих МФО предпринимательского финансирования, то у них могут быть свои требования к заемщикам.

На что можно взять льготную ссуду?

Льготные кредиты и займы выдают на конкретные цели. Например, на инвестиции в производство — покупку нового оборудования или помещения, реконструкцию или строительство цеха. До 30% инвестиционного кредита можно потратить на текущие расходы, если они связаны с реализацией проекта. Например, Алексей имеет право на часть инвесткредита закупить муку и специи для нового вида булочек.

Можно взять кредит на пополнение оборота и пустить эти деньги, скажем, на закупку новой партии сырья или зарплату сотрудников.

Кредит на развитие предпринимательской деятельности вы вправе использовать по своему усмотрению.

Как получить деньги по госпрограммам?

Льготные кредиты для малого и среднего бизнеса выдают в и в .

Небольшие займы по льготным ставкам можно получить в микрофинансовых организациях предпринимательского финансирования. Их около 200 по всей стране, в том числе и там, где нет офисов банков, участвующих в программах поддержки МСП.

Часть этих МФО — государственные. В них проценты могут быть минимальными, поскольку займы выдают за счет бюджетов страны, региона или города. Проверить долю государства в капитале МФО можно на .

-

Убедитесь, что ваш бизнес внесен в . Информация в этот реестр должна попадать автоматически на основании сведений ЕГРЮЛ, ЕГРИП и данных налогового учета, но лучше проверить это перед походом в банк.

-

Подготовьте пакет документов, которые подтвердят, что ваш бизнес соответствует критериям программ: у вас есть доход, оборот и необходимое число сотрудников, а ОКВЭД попадает в число приоритетных отраслей.

-

Обратитесь в банк — партнер Корпорации МСП или банк — участник программы Минэкономразвития либо в государственную МФО. Они изучат ваши документы и, возможно, попросят вас дополнительно получить государственную гарантию или поручительство по кредиту.

-

Дождитесь одобрения и получите кредит или заем по льготной ставке.

Коммерческие МФО предпринимательского финансирования сами устанавливают правила выдачи ссуд, список нужных документов и параметры микрозаймов. Подробную информацию можно найти на их официальных сайтах.

Льготные кредиты

Россияне уже давно оценили преимущества и положительные стороны льготного кредитования. Такой вариант дает возможность не только приобрести желаемое имущество, но и быстро и без каких-либо сложностей расплатиться с финансово-кредитным учреждением.

Особенно актуальна, стала такая возможность в период экономического кризиса, когда цена на жилье и другие необходимые вещи существенно выросла и многим категориям граждан, покупка квартиры стала не по карману. В данной статье будут рассмотрены основные нюансы оформления льготного кредита на покупку жилья и автомобиля, а также отмечено, кто имеет право на пользование данной привилегией и на каких основаниях.

Что такое льготное кредитование?

Как уже было отмечено, в связи с ухудшением экономического положения в стране, жилье стало недоступно и многие люди, нуждающиеся в жилплощади, очутились в тяжелой ситуации. Особенно, это коснулось молодых семей, а также, малообеспеченных граждан, которые не имеют достаточно средств для внесения начального взноса по ипотеке и дальнейшей ее оплаты.

Именно по этой причине, в России был разработан национальный проект, в рамках которого, особенно нуждающиеся категории граждан смогут оформить льготный кредит и использовать в дальнейшем средства на покупку жилья или на строительство дома. Сегодня в стране предлагаются три варианта оформления ссуды.

В первом случае банковская ставка частично возмещается государством и тем самым платежи по займу значительно снижаются. Второй вариант – это оформление, так называемого, субсидированного кредита.

Граждане получают средства на оплату первоначального взноса или на погашение долга по ссуде перед банком. Сумма предоставляемой субсидии во многом зависит от нескольких показателей и прежде всего, от региона, где проживает гражданин, и где будет выделяться субсидия.

Порядок получения льготного займа

Условия оформления кредита в льготном порядке, устанавливаются на уровне региона, но по большей части они традиционны. Такую ссуду могут получить только те лица, которые проживают в условиях, непригодных для жизни и не имеют возможности самостоятельно приобрести жилье. Принять участие в национальном проекте могут:

- Многодетные и малоимущие семьи.

- Молодые пары с детьми и без детей.

- Ликвидаторы аварии на ЧАЭС.

- Граждане с инвалидностью и семьи, где воспитывается инвалид.

- Военнослужащие.

Чтобы оформить льготный заем, гражданин должен подготовить специальное заявление и обратиться с ним в муниципалитет по месту своего проживания. В администрации потребуется оплатить специальный сбор за оформление данной льготы. Решение о внесении соискателя в специальный список выносится в течение пяти дней специальной комиссией.

Какие банки предлагают выгодные условия кредитования?

Самые выгодные ставки по льготным займам предлагает Сбербанк. Для льготников показатель равен 9,5 – 10%. Займы также выдаются для приобретения жилья в строящемся доме, что сулит заемщику дополнительную выгоду в виде скидки от девелопера.

Второй банк, который также может предложить россиянам выгодные условия кредитования – это ВТБ24. При поддержке государства, ставка по такому займу составляет 11% для рублевых займов. Такую ссуду можно выплачивать в течение 30-ти лет, при условии внесения начального взноса в размере 20% от общей стоимости жилплощади.

Льготный кредит на автомобиль

Несмотря на приостановку программы льготного кредитования на покупку автомобиля, она вновь начала действовать, начиная с лета 2013 года и сегодня приобрести машину стоимостью до 750 тыс. рублей на выгодных условиях.

Как и раньше, данная привилегия распространяется не на все автомобили, а только на определенные марки, входящие в специальный перечень. Список утверждается государством. Суть действия такой программы сводится к поддержке отечественного производителя автомобилей и повышению спроса на российские автомобили с небольшим объемом двигателя. Процентная ставка по такому кредиту не должна превышать для заемщика 10%. Если ставка в банке выше, то разница будет компенсирована государством.

Условия оформления льготного кредита на машину заключаются в следующем:

- стоимость машины не должна превышать 750 тыс. рублей;

- вес машины не должен быть более 3,5 тонн;

- кредиты можно брать только на российские машины или авто, сборка которых была произведена на территории РФ;

- возраст машины должен быть не более года;

- транспортное средство должно быть зарегистрировано, согласно действующему законодательству;

- срока займа — до лет, а первоначальный взнос – от 15-ти% от стоимости машины.

Во время оформления займа на льготных условиях могут возникнуть сложности, связанные с предоставлением пакета обязательной документации и заявление. Кроме того, потенциальный заемщик должен удовлетворять всем требованиям, указанным выше. Если этого нет, то в займе будет скорей всего отказано.

Граждане, являющиеся льготниками, могут обратиться в администрацию и оформить займ на льготных условиях. Порядок получения такого кредита достаточно простой и понятный, однако, требуется провести специальную подготовку по сбору документации и получению данного права. Только в этом случае, гражданин сможет воспользоваться льготными условиями и получить выгодную сумму.

Все статьи рубрики

- Требования социальной ипотеки: реальные квартиры семьям страны

- Программа субсидирования ипотеки застройщиками

- Как правильно оформить ипотеку для бюджетников

- Льготная ипотека в Волгограде по разным программам

- Где обозначен список автомобилей на автокредит с господдержкой в 2017 году

- Как можно оформить субсидию для погашения ипотечного кредита

- Автокредиты Сбербанка и ВТБ 24 с государственным субсидированием в 2017 году

- Выгода в кредитах для бюджетников: условия для участия в программе

- Государственная помощь в погашении ипотеки на 2017 год

- Условия программы помощи заемщикам по ипотеке

- Кому даются льготные кредиты для строительство жилья

- Правительство предлагает гражданам РФ оформить ипотеку на льготных условиях

- Кто может стать участником программы по льготным автокредитам

- Как получить льготный кредит малому бизнесу от государства в 2017 году

- Как производится субсидирование ипотеки на 2017 год — условия и документы

- Как вернуть налог за покупку квартиры в ипотеку

- Получение налогового вычета с процентов по ипотечному кредиту

Ипотечный калькулятор

Расчет ипотеки онлайн

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, – ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу.

Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Процентная ставка

Процентная ставка — очень важный параметр при рассчете ипотеки. Измеряется в процентах годовых. Этот параметр показывает сколько процентов начисляется на ваш долг в год. Для наглядности возьмем конкретное значение процентной ставки — 12%. Это значит, что в год к вашему долгу прибавляется ещё 12% от суммы долга, НО: при ипотечном кредитовании банк начисляет вам проценты не раз в год, а ежедневно на оставшуюся сумму долга. Не трудно посчитать сколько процентов начисляется каждый день: 12% / 12 месяцев / 30 дней = 0.033%.

Если вы уже воспользовались нашим ипотечным калькулятором и сделали расчет, вы, наверное заметили, что ежемесячный платеж состоит из двух частей: основной долг и проценты. Поскольку с каждым месяцем ваш долг уменьшается, то и процентов начисляется меньше. Именно поэтому первая часть платежа (основной долг) растет, а вторая (проценты) уменьшается, а общий размер платежа остается неизменным на протяжении все срока.

Разные банки предлагают разные процентные ставки, они зависят от различных условий, например, от размера первоначального взноса, от типа приобретаемого жилья и т.п. Очевидно, что нужно искать вариант с наименьшей ставкой, ведь даже разница в пол процента отразиться на сумме ежемесячного платежа и на общей переплате по кредиту:

| Сумма кредита (руб.) | 2 000 000 | 2 000 000 | 2 000 000 |

| Срок кредита | 10 лет | 10 лет | 10 лет |

| Процентная ставка | 12% | 12,5% | 13% |

| Ежемесячный платеж (руб.) | 28 694 | 29 275 | 29 862 |

| Переплата по кредиту (руб.) | 1 443 303 | 1 513 028 | 1 583 458 |

Таблица 1. Демонстрация влияния процентной ставки на параметры кредита.

Фиксированная и плавающая процентная ставка

Фиксированная процентная ставка — это ставка по кредиту, которая устанавливается на весь срок кредита. Она прописана в кредитном договоре и не может быть изменена.

Плавающая процентная ставка — это ставка по кредиту, которая не является постоянной величиной, а рассчитывается по формуле, которая определена в договоре. Размер ставки состоит из двух частей: Первая составляющая — плавающая, привязана к какому либо рыночному индикатору (например Mosprime3m или ставка рефинансирования ЦБ) и изменяется с периодичностью, определенной в кредитном договоре (например, ежемесячно, ежеквартально или раз в полгода). Вторая составляющая, фиксированная — это процент, который берет себе банк. Эта часть остается всегда постоянной.

Аннуитетный и дифференцированный платеж

- Аннуитетный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остаётся постоянным на всём периоде кредитования.

- Дифференцированный платеж – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа по погашению кредита постепенно уменьшается к концу периода кредитования.

В настоящее время наиболее распространен аннуитетный платеж.

Ипотека Путина по указу 2018 года — кому дают под 6% и какие условия

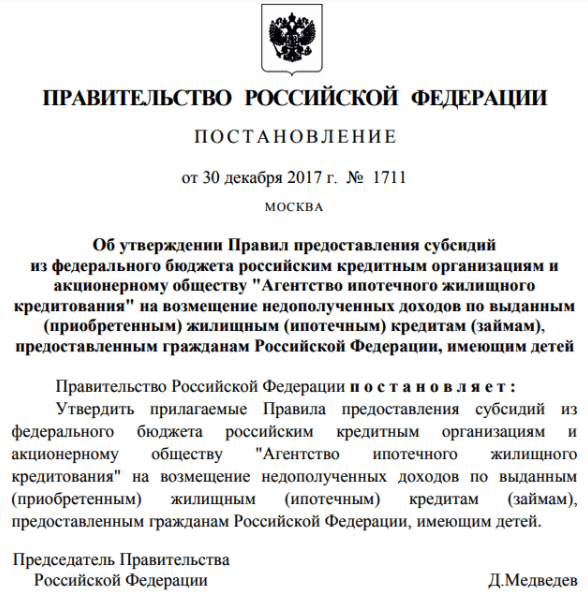

Владимир Владимирович Путин 25 ноября 2017 на заседании Координационного совета по разработке национальной стратегии действий государства в интересах детей заявил, что с 2018 года должна быть реализована специальная льготная программа по ипотеке для семей с двумя и тремя детьми. После этого условия и цели программы были утверждены президентским указом Пр-2440, п.2 и Постановлением Правительства РФ № 1711. В целях улучшения демографической ситуации такие семьи должны получить господдержку — они смогут приобрести собственное жилье в ипотеку по сниженной ставке 6% годовых.

Новая субсидия призвана дополнить программу материнского капитала, которая продлевается до 2022 года. Молодые семьи могут расcчитывать на государственную поддержку и строить свое будущее на надежном и прочном фундаменте.

Субсидирование ипотеки в 2018 году — условия по указу Путина

Льготная программа ипотечного кредитования распространяется на российские семьи, в которых с 1 января 2018 родится второй и/или третий ребенок. Правила госпрограммы утверждены постановлением Правительства РФ от 30 декабря 2017 года № 1711. В бюджете предусмотрены средства для субсидирования кредитных организаций и АО “Агентство ипотечного жилищного кредитования”.

Владимир Путин заявил о запуске новой льготной ипотеки в 2018 году и пояснил, как будет работать субсидия. Например, по данным Центрального Банка РФ, средневзвешенная ставка ипотечного кредитования составляет 10,5%. Если молодая семья со вторым или третьим ребенком приобретает жилье в ипотеку по такой ставке, то государство оплачивает долю 4,5%. В результате семья будет платить за ипотеку не более 6% годовых. Президент подчеркнул, что, по предварительной оценке Минстроя, за следующие 5 лет льготами смогут воспользоваться свыше 500 тысяч российских семей.

Важно!

Ипотека 6% выдается только на квартиры в новостройках и на рефинансирование действующего ипотечного кредита. Господдержка действует на покупку квартиры у юридического лица. При переуступке от физического лица воспользоваться льготой не получится. Также госпрограмма не распространяется на приобретение жилья на вторичном рынке.

Срок действия программы льготной ипотеки с господдержкой

Согласно закону об ипотеке, государственная программа рассчитана на срок с 1 января 2018 года до 31 декабря 2022 года. На поддержку граждан в бюджете предусмотрены 600 млрд рублей. Господдержка направлена на повышение рождаемости в стране. Претендовать на льготы могут только те семьи, которые планируют рождение второго или третьего ребенка в срок 01.01.2018—31.12.2022:

- При рождении второго ребенка. Оформление льготы на 3 года (36 месяцев) с даты выдачи кредита.

- При рождении третьего ребенка. Оформление льготы на 5 лет (60 месяцев) с даты выдачи кредита.

- При рождении 2 и 3 ребенка. Оформление льготы на 3 года, затем продления срока субсидирования еще на 5 лет.

После окончания льготной программы процентная ставка по ипотечному кредиту возвращается на уровень ключевой ставки ЦБ плюс 2%

Первоначальный взнос по новому закону

Минимальный размер первоначального взноса по льготной ипотеке составляет 20% от стоимости жилья. Для внесения первоначального взноса разрешается использовать материнский капитал, средства работодателя и другие государственные субсидии. Размер кредита и первоначального взноса зависит от региона РФ:

- Максимальная сумма ипотечного кредита для регионов РФ составляет 3 млн рублей. В этом случае первоначальный взнос должен быть не менее 600 тысяч рублей.

- Молодые семьи в Москве и Московской области, а также в Санкт-Петербурге и Ленинградской области могут взять ипотеку на сумму до 8 млн рублей. При максимальном размере кредита необходим первоначальный взнос 1,6 млн рублей.

Госпрограмма ипотеки для молодой семьи в 2018 году

Претендовать на субсидирование платежей по ипотеке могут российские семьи с одним ребенком, которые в 2018 году (или позднее) планируют рождение второго и/или третьего ребенка. Компенсация выплат по кредиту призвана снизить финансовую нагрузку на молодые семьи, обеспечив значительное снижение ежемесячных выплат.

По мнению главы Минстроя Михаила Меня, субсидирование ипотеки по указу Путина 2018 предусмотрено на срок 3 или 5 лет, но есть все основания считать, что моменту завершения госпрограммы средневзвешенная ставка по жилищному кредиту приблизится к тем же 6%. Именно такие показатели ожидаются к 2020-2022 годам в соответствие с существующими тенденциями.

Указ Путина 2018 года по ипотеке семьям с одним ребенком

В первую очередь господдержка оказывается в целям улучшения демографической ситуации в стране, поэтому программа не распространяется на молодые семьи при рождении первого ребенка. Получить льготу по ипотеке в 2018 году могут семьи при рождении второго и/или третьего ребенка после 1 января 2018 года. Кроме того, новым указом вводится финансовая помощь при рождении первого ребенка — в среднем 10 500 рублей в течение 18 месяцев. Это соизмеримо с зарплатой в регионах.

Ипотека 6 процентов при рождении 2 ребенка

Господдержка при выплате ипотеки по указу Путина предоставляется семье за рождение второго ребенка после 01.01.2018 (включительно). Если в свидетельстве о рождении 2 ребенка в семье указана дата 1 января 2018 года или позднее, то семья с двумя детьми может платить по специальной сниженной ставке 6% в течение 3 лет. Остальную часть ежемесячных платежей субсидирует государство.

Ипотека для многодетной семьи в 2018 году — госпрограмма

Субсидия предоставляется российским семьям при рождении 3 ребенка в период от 01.01.2018 года до 31.12.2022 на срок 5 лет. Новый закон предусматривает продление срока действия льготы, если в период действия госпрограммы в семье появляются и второй, и третий ребенок. В этом случае к стандартному льготному периоду в 3 года с даты выдачи кредита добавляется господдержка на срок в 5 лет.

После прямой линии 2018 года президент дал поручение включить в программу субсидирования ипотеки многодетные семьи с 4-мя и более детьми. Изменения коснулись займов, выданных кредитными организациями России и АО “Дом.РФ” на строительство или приобретение жилья, и на рефинансирование ранее выданных кредитов.

Ипотека для молодой семьи без детей

Новая госпрограмма не предполагает субсидирование бездетных семей. Тем не менее граждане также могут рассчитывать на уменьшение финансовой нагрузки на семейный бюджет, если решат завести первого ребенка. В этом случае семья будет получать в среднем 10 500 рублей в течение полутора лет. Если в течение срока действия госпрограммы семья решить завести 2 ребенка, то можно будет получать компенсации по ипотеке в течение 3 лет.

Снижение ставки по ипотеке в 2018 — как, когда и кому ее дают

Государственная программа не может покрыть все расходы молодых семей, поэтому для льготной ипотеки 2018 по указу Путина действуют определенные ограничения. В зависимости от региона установлены различные общие суммы компенсации. Для получения государственной поддержки молодые семьи могут отправиться в банк, участвующий в госпрограмме, или в Агентство ипотечного жилищного кредитования.

Размеры скидок по процентной ставке

Вы можете оформить ипотеку в любом банке, который участвует в государственной программе по субсидированию ипотеке в соответствие с указом Президента РФ. Независимо от установленной в банке базовой ставки Вы сможете оплачивать ипотеку по льготной ставке 6%. Остальная часть платежа (в среднем 4-4,5%) выплачивается из федерального бюджета.

Важно!

За рождение второго и третьего ребенка семье разрешено провести рефинансирование текущего остатка по ипотечному кредиту и продолжить выплату ипотеки по льготной ставке 6% годовых.

Кому положена ипотека под 6 процентов

Ипотека с 2018 по указу Путина положена всем совершеннолетним гражданам РФ, которые в срок действия госпрограммы 01.01.2018—31.12.2022 станут родителями второго или третьего ребенка. Госпрограмма льготного ипотечного кредитования распространяется и на рождение, и на усыновление ребенка. Субсидия на ипотеку действует во всех регионах РФ при покупке жилья на первичном рынке на следующих условиях:

- Покупка строящегося жилья (по договору 214-ФЗ);

- Переуступка права требования по ДДУ;

- Покупка готовой квартиры или дома у юрлица до договору купли-продажи.

Важно!

Субсидирование ипотеки не распространяется на приобретение квартир у инвестфондов и управляющих компаний.

Требования к договору и заемщику

Чтобы получить льготную ипотеку по указу Путина, молодой семье необходимо обратиться в Агентство ипотечного кредитования или банк, участвующий в госпрограмме. К стандартному пакету документов на ипотеку необходимо приложить свидетельство о рождении ребенка. Для получения субсидии необходимо, чтобы договор по ипотечному кредиту соответствовал таким требованиям:

- Кредитный договор заключен в рублях 1 января 2018 года или позднее (это не относится к рефинансированию кредита).

- Общий размер кредита составляет 3 млн для регионов и 8 млн для Москвы и МО, Санкт-Петербурга и ЛО.

- Заемщик оплачивает первый взнос не менее 20% от стоимости жилья собственными средствами или с использовании государственных субсидий.

- Обязательно должны быть заключены договоры страхования жизни и страхования предмета залога.

- Льгота действует только при своевременной оплате платежей по ипотеке.

- Форма платежей — только Аннуитет.

Рефинансирование действующей ипотеки по новой государственной программе

Кроме оформления льготы на новую ипотеку, граждане могут получить рефинансирование для действующего ипотечного кредита. Необходимо, чтобы текущий кредит был выдан до 01.01.2018. При этом ипотека должна быть оформлена на покупку жилых помещений в новых домах или на покупку строящихся или жилых помещений с земельным участком. Для рефинансирования размер кредитных средств не может быть более 80% стоимости жилья. Если ипотека соответствует всем указанным условиям, то можно выполнить рефинансирование и получать субсидию и господдержку согласно указу Путина.

Процентная ставка по ипотеке с 2018 года

Независимо от установленных ипотечных ставок в банках, участники государственной программы льготного жилищного кредитования по указу Владимира Путина будут оплачивать ставку 6% годовых. Льгота действует в течение 3 лет при рождении второго ребенка и в течение 5 лет при рождении третьего ребенка в семье. Если в период действия программы 2018-2022 в семье появятся второй и третий ребенок, то можно рассчитывать на льготные платежи в течение 8 лет. Весь этот период граждане будут получать субсидию и платить за ипотеку по ставке 6%.

Где и в каком банке можно оформить?

Льготная процентная ставка доступна в банках-участниках государственной программы, а также в Агентстве ипотечного жилищного кредитования. Кроме того, в этих же финансовых организациях доступна реструктуризация ипотеки. Текущие условия получения ипотеки в российских банках приведены в таблице:

Как получить льготную ипотеку с господдержкой?

Процедура получения льготы сделана максимально простой и прозрачной для новых заемщиков. Чтобы воспользоваться возможностями ипотечной госпрограммы по указу Президента РФ, необходимо:

- Оформить стандартную ипотеку в банке.

- После рождения ребенка предоставить в банк список документов для оформления льготы.

- Оплачивать регулярные платежи по ипотеке по сниженной ставке 6%.

- Банк получает компенсации из бюджета без каких-либо дополнительных действий со стороны заемщика.

Возможные нюансы

Государственная программа пришла на смену комплексу социальных мероприятий “Молодая семья”, досрочно завершенному в январе 2018 года. Льгота по программе “Молодая семья” предоставлялась только гражданам до 35 лет, а максимальный размер компенсации не превышал 30 или 35% (при наличии ребенка) от общей стоимости жилья. Новая льготная программа ипотеки по указу Путина не имеет привязки к возрасту и к размеру выплат. Кроме того, теперь не нужно обращаться в дополнительные инстанции — оформить льготу можно прямо в своем банке. Тем не менее относительно льготной ипотеки 2018 по указу Владимира Путина остаются моменты, требующие внимания:

- Рождение близнецов. Прямо в Постановлении Правительства РФ вопрос рождения близнецов не рассмотрен. Если близнецы — это 1 и 2 ребенок в семье, то длительного льготного периода — 3 года. Если близнецы — 2 и 3 ребенок в семье, то льготный период составит 8 лет (3 и 5 лет).

- Четвертый ребенок. В Постановлении Правительства РФ не указано, что льготной программой смогут воспользоваться родители 4 и последующего ребенка. Тем не менее при появлении в семье 4 ребенка можно получить материнский капитал.

- Рефинансирование. Если Вы выплачиваете жилищный кредит со ставкой 12 процентов, то при появлении 2 или 3 ребенка в семье в течение срока действия госпрограммы, можно выполнить рефинансирование ипотеки. В этом случае ставка составит 6%.

- Оформление в банке. Вся процедура оформления льготы по ипотеке в 2018 году выполняется в банке или Агентстве ипотечного кредитования. Никакие другие лица и организации не имеют полномочий для оформления субсидии на ипотеку по указу Президента РФ.

Снижение ставки по ипотеке в 2018 году — последние новости

Льготная программа ипотеки по указу Владимира Путина направлена на улучшение демографической ситуации в стране. Она является частью целого комплекса социальных мероприятий в поддержку молодых семей. Самые актуальные новости о снижении ставок по ипотеке в 2018 году, выплатах и материнском капитале представлены в видеосюжете:

Отзывы об ипотеке по указу Путина

На господдержку льготного ипотечного кредитования для молодых семей в бюджете предусмотрено 600 млрд рублей. Некоторые молодые семьи уже успели воспользоваться субсидией ипотеки по указу Президента. Другие присматриваются к государственной программе. Большинство граждан оценивают государственные инициативы положительно.

Пользователь с ником Монета из Екатеринбурга на форуме u-mama пишет, что благодаря новой государственной программе готова решится на второго ребенка. Единственным препятствием на пути к созданию большой семьи для нее является жилищный вопрос.

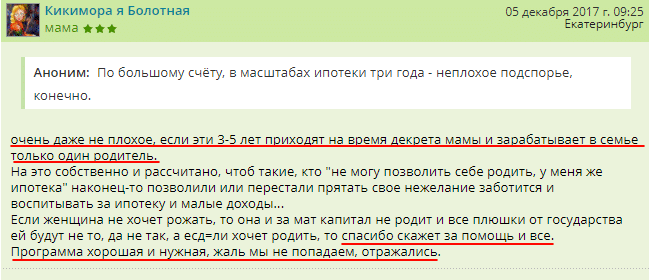

Также на форуме u-mama положительно отзывается о госпрограмме ипотеки по указу Путина пользователь с ником Кикимора я Болотная. Господдержка становится очень важным подспорьем для семьи в период, когда зарабатывает только 1 родитель. В этом случае молодые люди действительно могут завести второго или третьего ребенка.

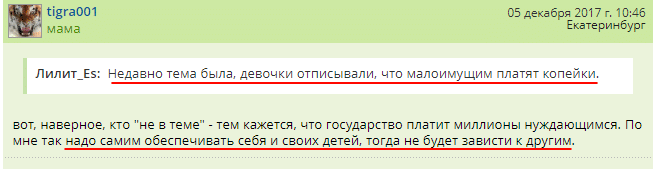

Впрочем, не все отнеслись с доверием к льготной программе ипотечного кредитования по указу Путина и Постановлению Правительства РФ. Кто-то считает, что новая программа — это обман и вранье перед выборами. Другие считают, что нужно сократить размер финансовой помощи из бюджета. В частности, tigra001 на форуме u-mama пишет, что родители должны сами обеспечивать себя и своих детей. В этом случае не будет ни зависти, ни злобы к другим.

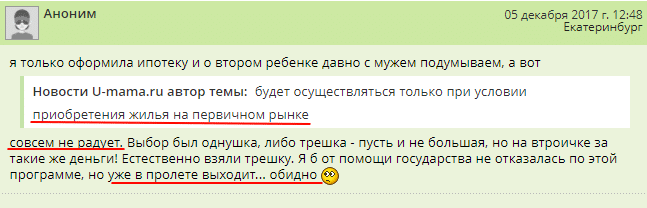

Есть граждане, которые уверенны, что любая ипотека — это лохотрон от банка, в том числе и ипотека по указу Путина, ведь даже с учетом субсидии сумма переплаты остается высокой. Другие уверены, что воспользоваться льготой в своем регионе не получится из-за ограничений госпрограммы. В частности, Аноним на форуме u-mama пишет, что программа подходит только для первичного жилья. Из-за этого не удается приобрести более доступное жилье на вторичном рынке.

Ипотека под 6 процентов в 2020 году

С перезапуском демографической политики у россиян с детьми стало больше шансов на строительство жилья и улучшение жилищных условий. Речь не только о новых пособиях и материнском капитале. С 2018 года финпомощь распространяется на ипотеку, весомую часть которой государство готово просубсидировать. Главное требование — в семье должно быть больше одного ребенка.

Подобрать ипотеку под 6 процентов

Ипотека 6% при рождении второго или третьего ребенка

В первой своей версии программа начала действовать в 2018 году. По ее условиям семья, где появился 2 или 3 ребенок, могла претендовать на пониженную ставку по ипотечному кредиту — 6%. Разницу с рыночным процентом субсидировало государство, но только на ограниченный срок:

- 3 года — если семья пополнилась вторым ребенком;

- 5 лет — если в семье родился третий ребенок;

- 8 лет — если родились второй и третий ребенок.

По окончании льготного периода семья начинала платить по схеме: ключевая ставка ЦБ в момент оформления кредита+2%. Например, если на дату заключения договора ставка составляла 7,25%, то процент по ипотеке устанавливался на уровне 9,25% через 3, 5 или 8 лет (в зависимости от кол-ва детей).

Новые условия семейной ипотеки

Из-за ограничений по льготному периоду спрос на ипотеку был минимальный. За год реализации ею воспользовалось 9 422 семьи — а это менее 1% от всех выданных кредитов на жилье. Чтобы оживить интерес к программе, в 2018 году по поручению президента были изменены условия господдержки ипотеки. Их суть:

- Первое и главное — теперь льготный процент будет действовать на протяжении всего срока ипотеки;

- Кредит, взятый ранее, можно рефинансировать в рамках программы. Если ипотеку оформили до 2018 года, то есть шанс перекредитоваться под 6%;

- Поддержку смогут получать семьи с 3 и более детьми. Раньше финпомощь не выделялась, если рождался 4 ребенок;

- Жители дальневосточных регионов могут взять в ипотеку под 5% «вторичку», т.е. приобрести жилье у физического лица.

Срок действия программы — с 01.01.2018 по 01.03.2023. Таким образом, семьи, где дети родились во второе полугодие 2022 года, тоже успеют оформить ипотеку под льготный процент.

Почему появилась данная программа?

Первая и главная мотивация для запуска программы — низкая рождаемость. В России уже несколько лет рождается недостаточно детей, чтобы обеспечить прирост населения. А в ушедшем 2018 году был зафиксирован рекорд — на свет появилось на 5,7% меньше детей, чем за аналогичный период в 2017-м. Чтобы простимулировать рождаемость, В.Путин инициировал полную «перезагрузку» демографической политики, в рамках которой и появилась льготная ипотека.

Для запуска программы была и другая, более приземленная причина. С началом кризиса в 2014-2015 гг. спрос на первичном рынке жилья серьезно упал. Потому было решено распространить льготу только на покупку новостроек — так правительство поддержало застройщиков и строительную сферу в целом.

Какие банки дают ипотеку под 6 процентов?

В рамках программы заемные средства будут выдаваться не напрямую семьям, а их обслуживающим банкам — по принципу компенсации. Это значит, что государство выплатит финучреждениям разницу между ключевой ставкой Центробанка, увеличенной на два процентных пункта, и льготной процентной ставкой 6% за период действия ипотеки молодым семьям.

Заявки на субсидирование банки подали еще в 2018 году. В итоге право льготно кредитовать россиян получило «Агентство ипотечного жилищного кредитования» (АИЖК) и 46 кредитных организаций, в том числе 21 региональная. Условия ипотеки в банках-участниках схожи, но возможные различия касаются процента, срока и одобренной к выдаче суммы. Некоторые из предложений рассмотрим в таблице ниже.

|

Организация |

Процент |

Срок |

Сумма |

|

Сбербанк |

6,00% |

от 12 до 360 месяцев |

от 300 тыс. до 12 млн. рублей |

|

Ак Барс Банк |

6,00% |

от 12 до 300 месяцев |

от 500 тыс. до 12 млн. рублей |

|

Райффайзенбанк |

5,69% |

от 12 до 360 месяцев |

от 500 тыс. до 12 млн. рублей |

|

Уралсиб |

5,49% |

от 36 до 300 месяцев |

от 300 тыс. до 12 млн. рублей |

|

Севергазбанк |

5,00% |

от 36 до 300 месяцев |

от 300 тыс. до 12 млн. рублей |

|

Газпромбанк |

4,90% |

от 12 до 360 месяцев |

от 100 тыс. до 12 млн. рублей |

|

Россельхозбанк |

4,70% |

от 36 до 360 месяцев |

от 100 тыс. до 12 млн. рублей |

Как видно из таблицы, в 2020 году россиянам не просто предлагают льготную ипотеку, но и снижают ставку с заявленных 6% до 4,70-5%. Это соответствует условиям программы. Так, правительство разрешает банкам определять ставку самостоятельно, если она не превышает 6% годовых. После обновления программы этим воспользовались крупные кредитные организации, чтобы привлечь клиентов. Со своей стороны, заемщикам падение ставки тоже выгодно: например, от снижения с 6 до 5% платеж по ипотеке сокращается на 8% ежемесячно. С учетом многолетних выплат это сулит большую экономию.

Какие 2 условия ипотеки под 6% отсекают большинство заемщиков?

Первое и главное ограничение — на господдержку в рамках программы не могут рассчитывать семьи с одним ребенком. Это автоматически исключает из рядов возможных заемщиков 83% россиян: сюда входят 34% пар, где родился только первенец, и 48% семей без отпрысков вообще. Многодетных в России — всего 3% семей, оставшиеся 15% воспитывают двух чад. Однако у ситуации есть и обратная сторона: если в срок с 01.01.2018 по 31.12.2022 семьи с первенцем родят второго ребенка, они начнут подходить по условиям льготной ипотеки. Получается, что круг ее участников может потенциально вырасти на 34%. Весьма вероятно и расширение бездетных семей: в срок действия программы молодые пары могут успеть родить и двух детей.

Второе ограничение — льготная ипотека оформляется только на «первичку», т.е. договор должен быть заключен с юридическим лицом. Такое условие эксперты называют причиной, по которой россияне не идут за льготной ипотекой массово. Строительство жилья и последующее его обустройство — это всегда более существенное вложение денег, чем покупка квартиры в ипотеку на вторичном рынке. Привлекательности программе не добавляют и колебания цен на новостройки.

Условия получения ипотеки 6 процентов для семей с детьми в 2020 году

Программа будет действовать пять лет. По прогнозам Минфина, в этот срок льготной ипотекой смогут воспользоваться полмиллиона семей, в которых:

- Второй и/или последующий ребенок родился в срок с 01.01.2018 по 31.12.2022;

- Гражданство родителя и детей — российское;

- Заемщиком обязательно выступает родитель, а созаемщиками — любое другое лицо (не обязательно родственник);

- Приобретаемое жилье должно находится на территории РФ;

- Размер кредита не превышает 12 млн. рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области;

- Для остальных регионов размер кредита — не более 6 млн. рублей;

- По ипотеке устанавливается аннуитетная схема расчета платежей;

- Первоначальный взнос — от 20% от стоимости жилплощади;

- Недвижимость и жизнь заемщика должны быть застрахованы.

Остальные требования зависят от банка, где семья оформит ипотеку. В частности, это возраст, уровень доходов, трудовой стаж, число созаемщиков.

Какой пакет документов необходимо предоставить?

Как условия по ипотеке, окончательный перечень документов утверждает банк. Но обычно минимальный пакет таков:

- Паспорт заемщика/созаемщика с отметкой о регистрации;

- Паспорт супруга(и) заемщика/титульного созаемщика;

- Действующий договор о регистрации брака (при наличии);

- Свидетельства о рождении всех детей заемщика;

- Документы об уровне дохода и трудоустройстве;

- Документы по недвижимости (могут быть предоставлены в течение 90 дней с даты одобрения кредита);

- Документы, подтверждающие наличие первоначального взноса.

Пакет бумаг увеличится, если ипотека залоговая (по крупным кредитам заявители закладывают другой объект недвижимости).

Схема получения льготной ипотеки

Участие в программе мало чем отличается от оформления обычного кредита. Так, семьям нужно проделать несколько шагов:

- На этапе ожидания ребенка или после его рождения выбрать банк;

- Узнать о пакете документов, который требуют в этом банке. Но обязательно в него войдут свидетельства о рождении всех детей в семье;

- Составить заявку на выдачу целевого кредита и вместе с документами представить в банк на рассмотрение;

- Подписать договор и начать ежемесячные выплаты по ипотеке.

Важный нюанс! В договоре указывается не льготная, а рыночная ставка. При этом текст дополняется порядком погашения ипотеки: сколько платит сам заемщик, а сколько — государство.

Попадает ли «вторичка» под действие программы?

Как и в период 2015-2017 гг., льготная ипотека работает только для недвижимости трех типов:

- Жилье на этапе долевого строительства (через договор ДДУ);

- Уже возведенные дом с участком или квартира (покупаются у застройщика);

- Жилплощадь, приобретаемая у юрлица (кроме инвестиционных фондов).

Эти условия являются общими для большинства регионов РФ. Исключение — Дальний Восток, где в любом из 11 регионов семья может взять ипотечный кредит на вторичное жилье в сельской местности.

Какая ставка будет после льготного периода?

До обновления программы льготный процент действовал по ипотеке несколько лет: 3 года для второго ребенка, 5 лет для третьего и 8 лет — при рождении второго и третьего ребенка. Ставка после истечения этого срока считалась по формуле:

Ключевая ставка ЦБ на момент оформления ипотеки +2%.

Теперь же, с учетом поправок, льготный процент будет действовать весь срок ипотеки, поэтому семьи с детьми перестают зависеть от Банка России и колебаний ставки рефинансирования.

Имеет ли право банк отказать в ипотеке под 6 процентов?

Да, имеет. Именно банк выдает заемные средства семье, а государство лишь компенсирует ему разницу в ставке между рыночным и льготным процентом. Соответственно, и риск невыплаты ложится на кредитную организацию. Правительство же, со своей стороны, гарантирует возможность льготной ипотеки, но в своем постановлении не обязывает банки кредитовать всех обратившихся.

Отказать заявителям могут по любому запросу — в оформлении новой ипотеки или рефинансировании уже взятой. При этом финучреждения не называют причины, по которым отклоняют заявки. Из наиболее вероятных — плохая кредитная история, недостаточный доход, загруженность кредитами.

По какой причине часто отказывают?

Первый блок причин касается требований, которым не соответствует недвижимость. Например, часто ее застройщик оказывается не аккредитован или жилье априори не подходит по условиям программы (находится в собственности ИП или инвестиционного фонда, не подходит по стоимости и проч).

Второй блок причин — требования, которым не соответствует заемщик. Обычно это низкий или неофициальный доход, пробелы в стаже.

Что делать, если вам отказали?

Семейная ипотека — это не единственный вариант госпомощи. Имеет смысл проверить, не подходит ли ваша семья под условия других программ:

- Материнский капитал. Для женщин, родивших (усыновивших) второго и последующих детей, а также для мужчин — единственных опекунов, которые усыновили второго и последующих детей;

- Молодая семья. Для пар в возрасте до 35 лет, состоящих в браке и официально заявивших, что нуждаются в улучшении жилищных условий.

Подробнее имеет смысл остановиться на материнском капитале, поскольку заявители на льготную ипотеку получают его в любом случае. В 2019 году размер материнского капитала составляет 453 тыс. 26 рублей. Эти средства родители (опекуны) могут использовать в качестве первоначального взноса или для досрочного погашения ипотеки, если ставку в 6% банки устанавливать отказываются.

Отказать по заявке могут и тем семьям, которые хотят рефинансировать ипотеку. В этом случае перекредитоваться можно по обычной программе. Конечно, процент будет выше льготного, но условия ипотеки наверняка улучшаться: банк уменьшит минимальный платеж или сократит срок выплат. К середине 2019 года ставки по рефинансированию ипотеки начинаются от 9,25% годовых.

Популярные вопросы по льготной ипотеке под 6%

Какая недвижимость не попадает под программу?

Если говорить о типе недвижимости, то льготную ипотеку нельзя взять на покупку земельного участка. Для участков с домом госпрограмма действует.

Можно ли получить ипотеку в 6%, если ипотека была взята до 01.01.2018 года?

По условия постановления — да, такая возможность однозначное есть. Другое дело, что банки не обязаны рефинансировать старые ипотеки. Снижение процента невыгодно, а бюджетные средства на поддержку семей с детьми ограничены. Поэтому большинство банков выбирает кредитовать новых клиентов, начиная с 2018 года.

Могу ли я воспользоваться программой, если я уже рефинансировал ипотеку?

Зависит от банка. Учитывая, что и впервые рефинансировать кредит возьмется не каждая организация, сделать это повторно на льготных условиях — сложная задача. Имеет смысл обращаться в каждую организацию индивидуально и уточнять.

Могу ли я воспользоваться рефинансированием под 6%, если я уже снижал процентную ставку по заявлению в банке с 12,5% до 11%?

Ответ аналогичен предыдущим. Формально, с опорой на постановление правительства, перекредитоваться повторно можно. Важно найти банк, который на это согласится.

Хватит ли на всех субсидий?

Программа реализуется на средства федерального бюджета. Денег на льготную ипотеку для российских семей должно хватить: все траты из казны просчитываются заранее, с учетом закладываемых возможностей и рисков. Так, основные поступления в пользу программы — это налоги, доходы от продажи углеводородов, резервные фонды. Часть расходов покроет повышение пенсионного возраста и его экономический эффект, еще больше — повышенный НДС.

Всего на льготную ипотеку правительство выделяет 600 млрд. рублей. Эта сумма невелика в сравнении с предыдущим этапом программы, когда в 2015-2017 гг. на субсидирование был направлен 1 трлн. рублей. Сейчас бюджет уменьшился в полтора раза, а срок увеличился с двух лет до пяти. Отчасти ужатие программы компенсирует материнский капитал: его средства можно отдельно потратить на недвижимость или суммировать с льготной ипотекой (об этом — ниже).

Когда начинает действовать программа?

С момента подписания кредитного договора. Государство начнет субсидировать ипотеку, а заемщик — постепенно, из месяца в месяц вносить свою часть ипотеки.

Можно ли в качестве досрочного погашения использовать материнский капитал?

Да, однозначно. Например, семья может взять ипотеку под 6%, а уже после направить средства материнского капитала на досрочное погашение долга.

Можно ли использовать материнский капитал как первоначальный взнос?

Условиями программы это не возбраняется. Но на практике банки могут отказать по заявке, поскольку сертификат на материнский капитал — это слабое подтверждение платежеспособности клиента. Нужно уточнять в конкретной организации.

У меня первоначальный взнос был 10%, я могу воспользоваться программой рефинансирования под 6%?

Да, это возможно. Когда речь идет о рефинансировании, финучреждение смотрит на оставшуюся задолженность по ипотеке. Так, если сумма первоначального взноса и всех внесенных платежей превышает 20%, то на участие в программе автоматически дается зеленый свет.

Могу ли я получить ипотеку в 6% если я воспользовался реструктуризацией в Сбербанке?

В отличие от рефинансирования, реструктуризация — это изменение условий ипотеки в связи тяжелыми обстоятельствами в жизни заемщика. Факт реструктуризации отражается в кредитной истории, поэтому в льготной ипотеке такому заявителю почти наверняка откажут. В том числе, и в Сбербанке. Однако заказать выписку из БКИ имеет смысл: возможно, реструктуризация не сказалась на финансовом досье пагубно.

Можно ли ипотеку 6% погашать досрочно?

Да, во всех банках-участниках программы отсутствует мораторий на досрочное погашение. При этом размер досрочных платежей не ограничен.

Какими постановлениями регулируется данная программа?

- Постановление Правительства Российской Федерации № 1711 от 30.12.2017;

- Постановление Правительства Российской Федерации № 857 от 21.07.2018.

Семейной ипотекой под 6% могут воспользоваться только молодые семьи?

Здесь возможна путаница с другой госпрограммой — «Молодая семья». Ее участникам действительно не должно быть больше 35 лет, чтобы претендовать на льготное жилье. В отношении семейной ипотеки ограничений на уровне постановления нет. Но свои требования к возрасту заемщиков есть у всех банков:

- Минимальный порог — от 18, 20 лет или 21 года;

- Максимальный порог — до 65, 70 или 75 лет.

Условия в конкретной кредитной организации стоит уточнять в ее офисах, call-центре или через интернет.

Какой срок рассмотрения заявки?

Зависит от финучреждения. Обычно итоговое решение обещают озвучить через 2-3 дня. В случае более консервативных банков срок рассмотрения заявки продлевают до 5-7 или даже 10 суток.

Выгодна ли ставка 9,75% по истечении льготного срока?

Нефикисировнная ставка — главная причина, по которой программа до обновления не пользовалась спросом. Взяв ипотеку на старых условиях, заемщики оказывались зависимыми от Центробанка и ключевой ставки. А каким будет средний процент по ипотекам после льготного периода, предсказать нельзя.

Например, на середину 2019 года ставка в 9,75% вполне выгодна. Однако через год она может оказаться существенно выше того, что банки будут предлагать на рыночных условиях. Тогда у заемщика остается один выход — рефинансировать кредит, продлив действие льготы до конца платежей. Без этого ранее взятая ипотека может обернуться большой, неоправданной переплатой.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter. Команда Bankiros.ru 20 7 173 просмотра Подпишитесь на Bankiros.ru

Льготную ипотеку под 6% будут давать семьям для покупки жилья на «вторичке»

Льготную ипотеку для семей с двумя детьми предлагают распространить на вторичное жилье. Сейчас купить под 6% можно только жилье в новостройке.

Распространить на вторичное жилье программу льготной ипотеки рекомендовали в генсовете «Единой России» Минфину и ЦБ РФ. Если инициатива найдет поддержку — у семей с детьми будет больше возможностей купить жилье. Сейчас программа помощи семьям оказывает поддержку скорее застройщикам, например, в маленьких городках, где новое жилье почти не строится эта программа не работает вовсе.

Кроме того, как отмечают эксперты, в тех городах, где можно приобрести жилье в новостройке, такое жилье тоже является не самым лучшим вариантом для семей с маленькими детьми — строительства квартиры нужно ждать, а затем делать ремонт с ноля. При этом в квартиру, купленную на вторичном рынке, можно переехать уже завтра, добавляют эксперты, пишет РГ.

Еще один минус покупки жилья в новостройке с малышами — даже после сделанного ремонта придется еще очень долго терпеть неудобства от шума соседей, которые продолжают делать ремонт.

И последний отрицательный аспект программы в актуальном виде — с 1 июля начнут действовать проектное финансирование и эскроу-счета. Пока будет идти адаптация к этому в строительной отрасли, процесс покупки жилья для семей с детьми простым не будет.

Отмечается, что сейчас доля ипотечных кредитов на вторичном рынке составляет 60%, а на жилье в новостройках приходится только 40%. Таким образом, действующие условия льготной ипотеки лишают большинство семей возможности улучшить жилищные условия.

По поручению президента РФ Владимира Путина действие льготной ипотеки должно быть распространено на весь срок действия кредита. Сейчас такая ставка действует только три года. А семьи, в которых после 1 января 2019 года родится третий или последующие дети, получат от государства на погашение ипотеки 450 тысяч рублей.

Анна Кольцова

Ипотеку для семей под 6 процентов могут расширить на вторичное жилье

Ипотека Elena Апрель 03, 2019

На сегодняшний день СМИ отмечают, что представители банковского сегмента направили в Минфин инициативу: расширить действие «семейной» ипотечной программы, субсидируемой государством, на вторичное жилье. В частности, предлагается ввести понятие «детской ипотеки» для семей с 2 и более детьми. В рамках данной концепции клиенты банка смогут приобретать недвижимость под 6% годовых на рынке вторичного жилья.

Для тех, кто не в курсе про ипотеку 6%, у меня есть отдельная статья

Вот краткая выжимка из этой программы:

- Семьи с детьми. Но только если второй и/или третий ребенок рождается с 1.01.2018 по 31.12.2022 г.г.;

- Первичный кредит на жилье должен быть оформлен после 1.01.2018 г., только в рублях РФ;

- Кредит должен быть на покупку квартиры или дома с участком на первичном рынке, то есть новостройка. Это может быть купля-продажа или договор участия в долевом строительстве. Продавец — только юридическое лицо.

Сейчас же банкиры предлагают добавить в пункт о покупке жилья не только новостройку (дом, участок), но и вторичное жилье. Вторичное жилье хорошо подойдет тем, кто не готов и не может тратиться на ремонт, как правило, во вторичку заезжай и живи, либо косметический ремонт, но семья с детьми УЖЕ может там жить, новостройки, обычно, у нас сдаются как голые стены без отделки.

Более того, ряд банков выступают за то, чтобы широкое распространение получила не только низкая ставка по ипотеке, но и возможность рефинансирования таких проектов. Данный вопрос поднимался неоднократно. Посмотрим, что предпримут на высшем уровне.

По данным информационного портала «Известия», за преобразование «семейной ипотеки» выступают такие банки, как ВТБ, Альфа-банк, Абсолют банк, Райффайзенбанк.

Минстрой не раз отмечал, что благодаря введению программы, россияне стали чаще приобретать квартиры в строящихся или только построенных многоквартирных домах. По итогам 2018 года, спрос на жилье вторичного плана сократился примерно на 9%.

Будущие ипотечные заемщики, помните: платеж по ипотеке должен быть для вас адекватным. Ипотека будет с вами 10-15 лет, за это время может произойти все, что угодно

Post Views: 1 394

Бесплатные консультации от автора блога:

- Помощь в сложных финансовых ситуациях

- Помощь в рефинансировании

- Составление личного финансового плана

- Помощь с ипотекой

- Выход из закредитованности

- Подбор автокредита

- Подбор карты или вклада

Задать вопрос

Специальные проекты:

- Сравнение карт рассрочки

- Как привести в порядок личные финансы, чек-лист

Вступайте в клуб финансово грамотных!

- Instagram 12 000+ подписчиков

- Телеграм 2100 подписчиков

- Яндекс Дзен 2150 подписчиков

- Вконтакте 1000 подписчиков

- Facebook 500 подписчиков

Не нашел ответ на свой вопрос? Спроси в комментариях — тебе помогут!

Elena Kazakevich Здравствуйте, я Елена — автор этого блога и в целом проекта «про-бабло.рф». Я бывший сотрудник банка, кто как не я, знает все тонкости банковской сферы? Финансовая грамотность — неотъемлемая часть обеспеченной жизни. Кредиты, ипотека, инвестиции, личные финансы… Я помогу с этим разобраться. Подпишись на блог, чтобы не пропускать важную информацию!