Содержание

- Льготная ипотека при рождении 2-3 ребёнка в 2019 году

- Особенности ипотечного кредитования с господдержкой

- Условия кредитования семей в 2019 году

- Порядок изменения ставки

- Другие преимущества и льготы при рождении 2 или 3 ребенка

- Списание ипотеки при рождении ребенка

- Действующие предложения Сбербанка

- Плюсы действующих программ госпомощи

- Помощь от государства в приобретении жилья

- Как происходит списание задолженности по ипотечному кредиту

- Влияние статуса гражданина на возможность получения госпомощи

- Снижение ипотеки при рождении ребенка: какие льготы положены

- Законодательное регулирование ипотечного кредита при рождении ребенка

- Какие реальные условия погашения ипотеки для молодой семьи?

- Какие условия ставятся перед участниками программы?

- Как претендовать на погашение ипотеки?

- Работает ли на практике погашение ипотеки?

- Можно ли взять отсрочку или списать ипотеку при рождении ребенка в 2018 году

- Программа «Обеспечение жильем молодых семей»

- Льготы по ипотеке при рождении второго или третьего ребенка

- Списание долга за счет материнского капитала

- Отсрочка ипотеки для семей с детьми

- Выводы

- Ипотека при рождении первого ребенка

- Когда заемщику можно рассчитывать на получении льгот по ипотеке?

- Льготы по ипотеке при рождении ребенка в 2020 году

- Условия для участия в федеральных программах помощи молодым семьям с ребенком

- Можно ли списать ипотеку при рождении первенца?

- Списание части ипотечного долга при рождении ребенка

- Как действовать, чтобы списали часть ипотеки при рождении ребенка?

- Размер денежной помощи на погашение ипотеки при рождении первенца

- Плюсы такого вида помощи от государства

- Снижение процентной ставки

- Реструктуризация ипотечного кредита

- Ипотечные каникулы

- Увеличение жилищной площади

- Получение субсидирования

- Всегда ли банк готов пойти навстречу?

- Требования к заемщикам, претендующим на послабления от банков

- В чем суть

- На что можно рассчитывать

- Требования к участнику программы

- Порядок оформления

- Плюсы и минусы

Льготная ипотека при рождении 2-3 ребёнка в 2019 году

Среди экономических и бытовых проблем, стоящих перед российскими гражданами, особо остро ощущается нехватка качественного и доступного жилья для семей с одним и более детьми. Чтобы стимулировать рождение детей, правительство в 2019 году предлагает воспользоваться льготными условиями кредитования на покупку недвижимости.

Особенности ипотечного кредитования с господдержкой

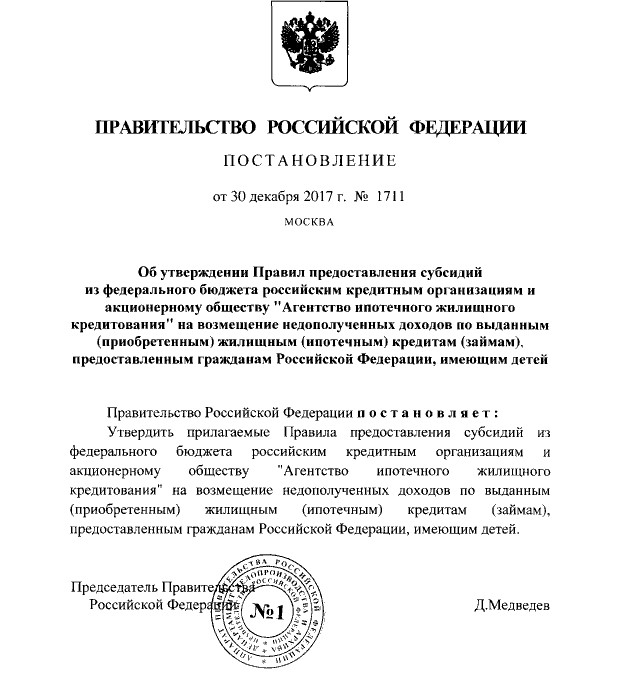

Правительством РФ в соответствии с указом Президента была разработана программа предоставления льготных ссуд семьям с 2 и 3 детьми. Результатом работы чиновников стало постановление No1711 от 30.12.2017 года. Принять участие в программе могут семьи, если 2-ой или 3-ий ребёнок родится в период с 01 января 2019 года до 31 декабря 2022 года. Условия ипотеки очень выгодные. Заёмщику придётся выплачивать всего 6% годовых. Недвижимость необходимо подбирать среди предложений на первичном рынке. Допускается брать ссуду не только на квартиры в сданных объектах, но и в строящихся, вне зависимости от стадии строительства. Программа рассчитана на работу в течение 4 лет. Изменения возможны, но пока не предусматриваются. Если семья взяла деньги под покупку жилья в прошлом году, то банк может выполнить рефинансирование кредита.

Принять участие в программе могут семьи, если 2-ой или 3-ий ребёнок родится в период с 01 января 2019 года до 31 декабря 2022 года. Условия ипотеки очень выгодные. Заёмщику придётся выплачивать всего 6% годовых. Недвижимость необходимо подбирать среди предложений на первичном рынке. Допускается брать ссуду не только на квартиры в сданных объектах, но и в строящихся, вне зависимости от стадии строительства. Программа рассчитана на работу в течение 4 лет. Изменения возможны, но пока не предусматриваются. Если семья взяла деньги под покупку жилья в прошлом году, то банк может выполнить рефинансирование кредита. Государство обязуется компенсировать застройщикам разницу между размером льготного и обычного процента по кредиту. При рождении 2 ребёнка правительство будет погашать разницу 3 года, и 5 лет при рождении 3 ребёнка. После завершения льготного периода процентная ставка вернется к значению 9,5% годовых.к содержанию

Государство обязуется компенсировать застройщикам разницу между размером льготного и обычного процента по кредиту. При рождении 2 ребёнка правительство будет погашать разницу 3 года, и 5 лет при рождении 3 ребёнка. После завершения льготного периода процентная ставка вернется к значению 9,5% годовых.к содержанию

Условия кредитования семей в 2019 году

Далеко не все граждане хорошо разбираются в юридических особенностях законодательства, поэтому могут легко запутаться в государственных программах компенсации затрат многодетных семей. Некоторые думают, что с начала года начали действовать сразу несколько правительственных проектов, например, для многодетных семей и семей с 2 детьми.

В реальности Правительством разработана и внедрена одна обширная программа, которая учитывает различные категории граждан.

Соискатели ипотеки могут рассчитывать на участие при следующих условиях:

- Рождение 2 или 3 ребёнка попадает на период с начала этого года до конца 2022. К сожалению, в категорию льготников не попадают семьи, у которых дети родились до начала действия проекта. Подобная «несправедливость» вызывает вопросы;

- Ипотека на приобретение недвижимости должна выдаваться, начиная с первых чисел 2019 года. Если средства были получены в прошлом году, то заёмщики не могут рассчитывать на участие в проекте;

- Первый взнос за ипотеку должен быть не менее 20% от стоимости выбранного варианта жилья. Жители обеих столиц и областей могут рассчитывать на более дорогую недвижимость. Им могут выделить до 8 млн рублей. Для россиян, собирающихся приобретать жильё в других регионах будут выделяться денежные средства в размере до 3 млн рублей;

- В качестве объектов недвижимости, на которые предполагается получить льготные условия кредитования, могут выступать новые квартиры в готовых объектах или находящиеся в процессе строительства. Также кредитные средства могут выделяться на покупку домов с участками;

- Если семья планирует обзавестись 2 или 3 ребёнком на протяжении периода действия программы, то может рассчитывать на льготные условия. Взятый после 1 января кредит будет рефинансирован;

- Чтобы претендовать на льготные условия займа на покупку жилья, нужно в обязательном порядке иметь на руках договор страхования жизни и приобретаемого имущества;

- Программа действует в течение указанного выше срока. Заёмщик может рассчитывать на льготные условия только при соблюдении им условий соглашения. При несвоевременной выплате причитающихся сумм банку льготные условия могут быть аннулированы.

Как видно, предлагаемая правительством России программа, в первую очередь предусматривает стимуляцию рождаемости среди семей с 1 или 2 детьми. Она поможет решить проблемы с получением в собственность соответствующего жилья.

Порядок изменения ставки

Для участия в программе необходимо обратиться непосредственно в банк, который будет выдавать кредит на покупку жилья. Посещать другие инстанциям соискателю нет необходимости. Основную массу работы по переводу заёмщика на льготные условия берёт на себя сам банк. Государственная программа должна проработать 5 лет.

Соискателям стоит ознакомиться с дополнительными условиями получения льгот:

- Программа предусматривает льготный период для получателей кредита — 3 и 5 лет. В большинстве случаев кредит берётся на более длительный срок, поэтому в оставшиеся месяцы и годы придётся выплачивать стандартный банковский процент;

- Если до окончания 2022 года родится 2 ребёнок и будет взята ипотека, но затем появится 3 ребёнок, то льготные условия продлятся ещё на 5 лет. В качестве даты начала нового льготного периода кредитования выбирается дата окончания первого срока;

- Если 2 ребёнок появится на свет после окончания льготных условий кредитования, но не позже 31 декабря 2022 г., то новый льготный период продолжительностью 5 лет начнётся с дня его рождения.

- Материнский капитал, предоставленный государством при рождении ребёнка, допускается использовать, в том числе и на погашение льготного кредита или на первый взнос.

Постановление российского правительства предусматривает компенсацию банкам, взявшим на себя обязанности по кредитованию семей на следующих условиях:

- Кредитное учреждение получит компенсацию в размере разницы между базовой и льготной ставками. К этому также добавляются 2%, предназначенных для оплаты услуг банка и в качестве премии;

- Программа предусматривает жёсткие ограничения на максимально ставку кредита, которая начнёт действовать после окончания льготного периода. Она не может превышать базовую более, чем на 2%.

- В качестве примера можно привести ключевую ставку Центробанка на начало 2019 года. Сейчас она составляет 7,5%. При увеличении её на 2 пункта размер ставки составит 9,5%. Таки образом, в договоре на ипотеку банк обязан указать размер ежемесячной выплаты по окончанию действия льгот не более 9,5%. При несоблюдении условий кредитная организация понесёт заслуженное наказание, в плоть до потери лицензии на подобную операцию.

Другие преимущества и льготы при рождении 2 или 3 ребенка

Президент РФ и Правительство понимают важность многодетных семей для улучшения благосостояния государства, поэтому используют различные механизмы для стимулирования рождаемости среди россиян. На сегодняшний день предусматривается такие виды помощи:

- Государство оказывает финансовую помощь после рождения первого ребёнка на протяжении полутора лет, если общий семейный доход не превышает полтора прожиточного минимума, определённого Правительством (закон № 418-ФЗ);

- Правительство продлило срок предоставления материнского капитала ещё на 3 года. Сроком окончания выбрано 31 декабря 2021 года.

- Ранее действие проекта планировалось прекратить в конце этого года (закон № 432-ФЗ);

- Материнский капитал теперь разрешается использовать также для получения лучшего дошкольного образования прямо с дня рождения. До этого необходимо было дождаться трёхлетнего возраста 2 ребёнка (закон № 432-ФЗ);

- Правительство сейчас работает над новым проектом расширения строительства дошкольных учреждений, и реконструкции существующих, с целью увеличения количества ясельных мест;

- Разработка проекта нового строительства и реконструкции существующей сети детских поликлиник в столице и регионах. Кроме увеличения количества учреждений и кабинетов, предусматривается также расширение технического снабжения предприятий, занимающихся оказанием медицинской помощи детям.

Как видим, Правительство РФ настроено продуктивно на содействие увеличению количества многодетных семей, поэтому разрабатывает программы в различных сферах. Уже сегодня при рождении 2 или 3 ребёнка можно рассчитывать на льготную ипотеку и другие преимущества, которые помогут улучшить жилищные условия многим семьям. Подобная забота несомненно принесёт свои плоды и стоит ожидать очередного пика рождаемости. Молодые семьи смогут рассчитывать на комфортные условия проживания, а родившихся детей ждут лучшие возможности по получению дошкольного образования и медицинской помощи.

Списание ипотеки при рождении ребенка

Для многих ипотека выступает единственной возможностью для покупки жилья. Однако рождение ребенка приводит к возникновению большого количества затрат. Чтобы помочь семье, предоставляется ряд льгот. Одной из них выступает списание ипотеки при рождении ребенка. Программа действует во многих финансовых учреждениях. Сбербанк исключением из правила не является. Помощь населению может быть оказана на федеральном или региональном уровне.

Льготные условия в разных частях государства могут существенно отличаться. В банке также предлагают ряд дополнительных условий для своих потенциальных или текущих клиентов, позволяя решить гражданам жилищные проблемы. Так, Сбербанк осуществляет снижение процентной ставки и пересмотр платежных периодов. Многие лица не понимают суть списания ипотеки при рождении ребёнка и не пользуются услугой, упуская возможность сэкономить. О том, что именно предлагает Сбербанк, о преимуществах госпрограммы и непосредственном выполнении процедуры списания поговорим далее.

Действующие предложения Сбербанка

Если ипотечный кредит был взят семьёй до рождения первого отпрыска, после того, как он появится на свет, условия расчета с финансовой организацией могут быть изменены. Это значит, что у семьи появляется право просить организацию снизить размер переплаты. Дополнительно может быть предоставлена отсрочка или выполнено погашение задолженности за счёт средств из бюджета.

Условия могут быть изменены в зависимости от того, какой по счёту ребёнок родился в семье.

Так, при появлении 1 в семье может быть предоставлена отсрочка. Рождение 2 дает право на материнский капитал. Появление третьего ребёнка позволяет семье просить о списании задолженности или ее части в зависимости от того, какое количество денежных средств осталась внести гражданину. В подобной ситуации ипотеку пересчитывают. Дополнительно может быть осуществлено рефинансирование. Социальная помощь гражданам с новорожденными детьми от государства при сотрудничестве со Сбербанком предоставляется при помощи целого перечня программ.

В список которых входят:

- ипотечный кредит с использованием материнского капитала для покупки или строительства жилья;

- программа для молодых семей, в которой супругам не исполнилось 35 лет;

- реструктуризация задолженности частичным погашением или изменением размера ежемесячного платежа на срок до 1,5 лет.

Услуга рефинансирования доступна и в Сбербанке:

| Цели | До подтверждения погашения рефинансируемой ипотеки | До подтверждения погашения кредитов | После подтверждения погашения всех кредитных продуктов |

| Ставка до регистрации ипотеки | 12,9% | — | 10,9% |

| Ставка после регистрации ипотеки | 11,9% | — | 10,9% |

Плюсы действующих программ госпомощи

Если есть ипотека, и родился второй ребенок, семья сможет рассчитывать на получение ряда преимуществ.

Появление первого отпрыска дает право на получение отсрочки внесения ежемесячных платежей. Правила действует до того, как ребенку исполнится 3 года. Если появился второй отпрыск, это дает возможность получить отсрочку на 5 лет.

Однако в 2020 году проценты за пользование ссудой нужно вносить обязательно. Банк может предоставить заемщику до 90% от стоимости недвижимости. Размер первоначального взноса снижается до 10%. Все иные категории граждан обязаны предоставлять 15-20% от цены недвижимости.

Граждане имеют право произвести досрочный расчёт по ипотеке без оплаты комиссии и скрытых штрафов. Эксперты не рекомендуют торопиться с принятием решения о получении ипотеки. Необходимо изучить все преимущества и недостатки конкретного предложения, а также принять во внимание ближайшие планы на будущее.

![]() Видео

Видео

Помощь от государства в приобретении жилья

Разбираясь, как снизить процент по ипотеке при рождении ребенка, нужно помнить о том, что правительство РФ заключило со Сбербанком перечень соглашений. Они дают возможность произвести погашение ипотеки в упрощенном порядке и снизить финансовую нагрузку. Появление первого ребенка дает возможность получить большую по размеру субсидию. Ее величина равна стоимости 18 квадратных метров недвижимости. Программа является региональной. Местные власти имеют право повысить размер доступности субсидий.

Если ребенка воспитывает одинокий родитель, который не достиг возраста 35 лет, он имеет право претендовать на участие в программе помощи молодым семьям. Возможно получение отсрочки по ипотеке Сбербанка после рождения первенца.

Если в семье родился второй ребёнок, или несовершеннолетний гражданин был официально усыновлен, семья может рассчитывать на то, что государство оплатит дополнительные 18 квадратных метров. Это значит, что в общей сложности семья сможет получить 36 квадратных метров за счёт бюджета.

Ипотека в Сбербанке списывается только в том случае, если в семье появилось три и более ребёнка. Нужно понимать, что вышеуказанная процедура является очень сложной. Семье предстоит подготовить большое количество документов, а также потратить много времени и сил. Количество денежных средств, которое государство выделит для закрытия обязательств перед банком, будет зависеть от цены недвижимости и суммы, которую семья выплатила самостоятельно.

Как происходит списание задолженности по ипотечному кредиту

Если человек хочет осуществить списание ипотеки, которая была оформлена через Сбербанк, потребуется обратиться в территориальное отделение пенсионного фонда. При себе необходимо иметь предварительно подготовленный пакет документов. Эксперты не советуют тянуть с выполнением операции, если решение об использовании льготы принято. Чем раньше будет осуществлена процедура, тем выгоднее для гражданина.

В список бумаг в обязательном порядке предстоит включить:

- паспорта родителей и свидетельство о рождении или усыновлении детей;

- сертификат на материнский капитал, если имеется;

- договор об ипотеке;

- документация, подтверждающая наличие прав на недвижимость;

- свидетельство о государственной регистрации брака, если родители ребёнка узаконили отношения;

- выписка о текущем размере задолженности по ипотечному кредиту.

Оригиналы документов нужно дополнить копиями. Если человек проживает в большом городе, на прием в пенсионный фонд необходимо записаться заранее. Если действие не сделать, придётся выстоять живую очередь. После того, как соответствующее заявление будет принято, сотрудник учреждения назначить дату, когда гражданин сможет узнать результат.

![]() Видео

Видео

Влияние статуса гражданина на возможность получения госпомощи

Особенности оказания госпомощи кредитования в Сбербанке зависят от категории лица, обращающегося в учреждение. Ряд граждан обладает преимущественным правом на использование льгот.

В список входят:

- полностью дееспособные лица, на воспитании которых находятся кровные или усыновленные дети;

- физические лица, возможности которых ограничены;

- участники боевых действий, у которых имеется свидетельство ветерана;

- семьи, у которых на иждивении находятся дети с ограниченными возможностями.

Если пакет документов изготовлен в соответствии с правилами, и гражданин действительно имеет право на использование льготы, заявка одобряется. Затем происходит перевод денежных средств. Они зачисляются на расчётный счёт. Он должен быть открыт специально для этой цели. Дополнительно возможно перечисление средств в банк напрямую. Затем произойдет их списание для закрытия ипотеки.

Чтобы в последующем не столкнуться со спорами, рекомендуется обратиться в пенсионный фонд и получить квитанцию, подтверждающую перечисление средств. Документ будет доказывать этот факт.

Не стоит пренебрегать этим моментом. Иногда можно столкнуться с путаницей. Это приведет к тому, что финансовые организации даже после оплаты ипотеки пенсионным фондом будет продолжать требовать дальнейшее погашение задолженности. Подобное большой проблемой не является, однако случается, если государственная структура своевременно не уведомила компанию о внесении денежных средств.

Снижение ипотеки при рождении ребенка: какие льготы положены

Когда молодая семья приобретает себе жилье по ипотечному кредитованию и у них появляется ребенок, возникает дополнительная финансовая нагрузка на семейный бюджет. Возможно ли погашение ипотеки при рождении первого ребенка?

Законодательное регулирование ипотечного кредита при рождении ребенка

Согласно Гражданскому Кодексу РФ, условия договора определяются его сторонами, а все субъекты РФ свободны в заключении разных видов договоров.

Основываясь на данной информации, условия кредитного договора под залог недвижимости определяются сторонами. Это означает, что льготы по ипотеке при рождении ребенка возможны только в том случае, если подобные условия закреплены в ипотечном договоре. Например, возможна отсрочка по ипотеке при рождении ребенка в Сбербанке — организацией предусмотрена специальная программа «Молодая семья», согласно которой заемщик средств может получить отсрочку в случае рождения детей или же увеличить сроки кредитования.

Несмотря на положения ГК РФ и законов об ипотечном кредитовании, существуют и местные нормативно-правовые акты, которые распространяются на обе стороны. Так, постановлением Правительства РФ от N 1050 «О федеральной целевой программе «Жилище» предусмотрено, что все субъекты РФ, которые участвуют в реализации подпрограммы «Обеспечение жильем молодых семей» федеральной целевой программы «Жилище», обязаны предоставлять молодой семье, являющейся участником подпрограммы, социальную выплату. Размер такой выплаты должен составлять не менее 5% от средней стоимости недвижимости экономкласса. Выплаты предоставляются в целях погашения части кредита, который предоставлялся для жилья экономкласса. Данные условия распространяются и на ипотечные жилищные кредиты.

Согласно постановлению Правительства №373, граждане, которые не могут самостоятельно погасить основную задолженность по ипотечному кредиту, имеют право на реструктуризацию существующего долга. Предельная сумма возмещения, предоставляемая по программе, составляет 20% от остатка суммы займа (но не более 600 000 рублей), если заявитель имеет несовершеннолетних детей. Возмещение 30% от остатка суммы займа (но не более 1.5 млн рублей) применяется в случае, если заявитель имеет детей-инвалидов, является попечителем или опекуном двух и более несовершеннолетних детей.

Также обязательно соблюдение такого условия, как изменение доходов должника, согласно (пп. «б» ч. 7 Постановления). Претендовать на возмещение возможно в том случае, если совокупный доход всей семьи должника, после вычета всех ежемесячных платежей по ипотеке за три месяца, менее двух величин прожиточного минимума на каждого человека в регионе проживания должника и его семьи.

Таким образом, при условии соответствия вышеперечисленным требованиям, семья может получить списание 20% от ипотеки при рождении ребенка.

Какие реальные условия погашения ипотеки для молодой семьи?

Отметим, что погашение ипотеки при рождении второго или третьего ребенка в 2017 году семья может провести за счет материнского капитала. Капитал получается за третьего малыша в том случае, если не был получен капитал за второго.

Возможно не столько списание части ипотечного долга при рождении ребенка, сколько предоставление специальных условий, которые позволяют снизить финансовую нагрузку на семью. На практике применяются следующие способы:

- получение финансовой помощи;

- снижение фактически уплачиваемого процента по ипотечному кредиту;

- погашение долга по заемным средствам за счет материнского капитала.

Гашение ипотеки при рождении третьего ребенка производится согласно местным нормативно-правовым актам. В некоторых городах и регионах установлены фиксированные суммы (например, погашение суммы ипотечного кредита в размере 1 миллиона рублей), в других же гасится доля (например, погашение 30%) от суммы ипотеки при рождении 3 ребенка.

Отсрочка платежей по ипотеке при рождении ребенка возможна в некоторых банковских организациях. Например, в ВТБ и Сбербанке возможны такие льготы при рождении детей: появление первого ребенка позволяет продлить ипотеку на три года, появление второго — позволяет продлить ипотеку еще на пять лет.

Какие условия ставятся перед участниками программы?

Государственная поддержка при ипотеке при рождении первого ребенка в 2017 году возможна только в том случае, если семья отвечает ряду требований. Помощь возможна в том случае, если:

- Возраст родителей — до 35 лет.

- Семья имеет право претендовать на преференции от государства (по особым условиям, которые предусматриваются законодательством).

- Расчет площади производится согласно нормативам, установленным региональными нормативно-правовыми актами.

- Семья находится в государственной очереди на получение помощи по нормализации условий проживания по государственным или региональным программам.

- Следует учитывать некоторые нюансы при перерасчете кредита при рождении каждого ребенка. Фактически происходит списание суммы ипотечного долга по метражу квартиры, предусмотренного для проживания детей.

Как претендовать на погашение ипотеки?

Государственная программа предусматривает, что для получения ипотеки необходимо обратиться в органы государственной власти со следующими документами:

- паспорт или иное удостоверение личности родителей;

- свидетельства о рождении детей;

- документ, подтверждающий состав семьи;

- информацию о месте проживания;

- подтверждение платежеспособности в качестве доказательства способности уплаты ипотеки;

- ипотечное соглашение;

- техническая документация на помещение.

Отметим, что возможно получить полное списание долга по ипотеке в случае рождения третьего ребенка — в данном случае речь идёт о программах в определенных регионах РФ. Для уточнения информации мы рекомендуем обращаться в Пенсионный фонд по месту проживания. Ипотека может списываться в случае предоставления таких документов:

- сертификат на материнский капитал;

- свидетельства о рождении всех детей;

- свидетельство о браке;

- действующий договор займа;

- договор, подтверждающий право собственности на помещение, приобретенное в кредит.

В отделение Пенсионного фонда предоставляются оригиналы, с которых снимаются копии. Все документы после проверки поступают в банковскую или кредитную организацию, производится повторное уточнение, а после этого все средства поступают на счет.

Для полноценного уточнения информации, как именно происходит возврат ипотеки при рождении ребенка в вашем регионе, рекомендуем ознакомиться с материалами и законодательством по социальной ипотеке в регионах РФ.

Работает ли на практике погашение ипотеки?

На сегодняшний день социальная программа реализована во многих регионах Российской Федерации. Так, в Мордовии при рождении третьего ребенка списывается ипотека от Сбербанка или другой кредитной организации в размере 30% долга, а при рождении четвертого ипотека погашается полностью. Подобная схема действует и в Татарстане, где при рождении первого ребенка идет списание части ипотеки за счет предоставления субсидии из расчета стоимости 18 квадратных метров жилья. Аналогичные программы действуют и в других регионах государства. Таким образом, можно претендовать, например, на снижение ипотеки в Сбербанке при рождении ребенка.

Можно ли взять отсрочку или списать ипотеку при рождении ребенка в 2018 году

Отсутствие собственного жилья — одна из самых серьёзных проблем, с которыми сталкиваются молодые родители. Решить её, пусть и частично, помогает ипотечное кредитование. Но кредит — это расходы, и порой очень существенные. В некоторых случаях заёмщикам приходится отдавать до 25% от официального месячного заработка. И исправить ситуацию может, разве что, вмешательство государства. Например, отсрочка платежа или списание ипотеки при рождении ребёнка.

Программа «Обеспечение жильем молодых семей»

Как добиться снижения ипотечного долга? Самый очевидный вариант — воспользоваться государственными программами по улучшению жилищных условий. Например, поучаствовать в социальном проекте «Обеспечение жильем молодых семей», разработанном Правительством РФ в 2011 г. в рамках программы «Жилище», и оформить субсидию от федерального бюджета.

Сколько можно списать?

Размер субсидии зависит от того, сколько у вас детей. Согласно установленным правилам, списание ипотеки при рождении первого ребёнка ограничено рыночной стоимостью 18 м² кредитной жилплощади. При этом деньги перечисляются в счёт уплаты основного долга, а не процентов по займу.

После рождения второго родители могут рассчитывать на списание за счёт бюджета ещё 18 м². Наличие в семье трёх и более детей даёт ей статус многодетной. А значит, и право на списание 100% ипотечного займа.

Схема участия семьи в госпрограмме

Требования к участникам

Участвовать в программе могут только граждане РФ. При этом необходимо соблюсти следующие условия:

- Возраст одного из супругов — до 35 лет.

- Ежемесячный доход — не более 21 621 руб. на двух членов семьи и 32 510 руб. — на трёх.

- Площадь субсидируемой квартиры — не более 15 м² на человека.

То есть, если у вас двое детей, то квартира не должна быть больше 60 м². Если 3 — 75 м². В противном случае в одобрении заявки на списание будет отказано.

Не стоит забывать и о том, что не все коммерческие банки работают с государственными программами. Поэтому, если вы рассчитываете частично списать ипотеку при рождении второго ребёнка, поинтересуйтесь заранее, возможно ли это в выбранной вами финансовой организации. И, если юридического механизма для списания или отсрочки у компании нет, поищите более подходящий вариант. К примеру, за реализацией программы можно обратиться в ПАО «Сбербанк».

Правила предоставления и использования социальных выплат для оплаты ипотеки содержаться в Приложении №4 к Постановлению Правительства №1050 от 17.12.2010

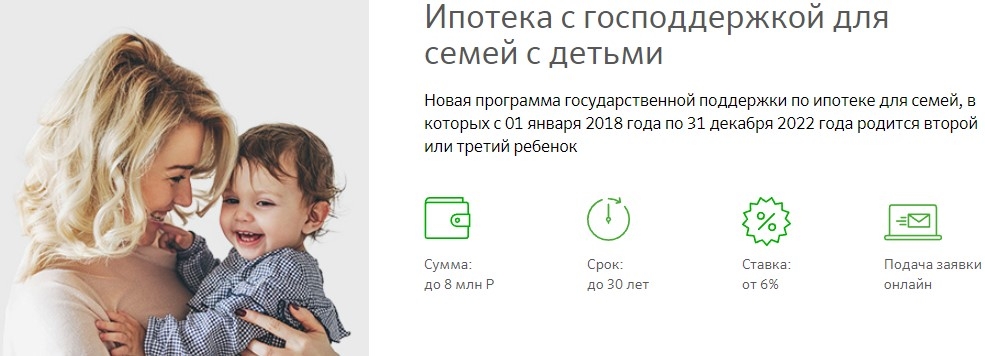

Льготы по ипотеке при рождении второго или третьего ребенка

Ещё одна инициатива Правительства РФ. С 2018 г. граждане России, нуждающиеся в улучшении бытовых условий проживания, смогут взять ипотеку под льготный процент (до 6%). Остальную сумму выплатит федеральный бюджет.

Воспользоваться предложением смогут супруги, которые ждут второго или третьего ребёнка. Мера носит временный характер. Льготный процент будет действовать:

- Для семей с 2 детьми — 3 года.

- Для многодетных семей — 5 лет.

Взять ипотеку при рождении второго или третьего ребёнка по такой схеме можно только при покупке квартир в новостройке. На вторичный рынок программа не распространяется.

Списание долга за счет материнского капитала

Списать часть ипотечного кредита можно и за счёт средств материнского (семейного) капитала. В 2018 году эта форма государственной поддержки российских семей будет продолжать действовать. Использовать деньги можно на внесение первого взноса при заключении договора купли-продажи недвижимости. Остальную сумму заёмщик должен выплатить самостоятельно.

К счастью, это не значит, что гражданин не может участвовать в других жилищных программах, запущенных по федеральной или региональной инициативе. Остаток суммы, после перечисления семейного капитала, можно погасить в рамках проекта доступного жилья для молодой семьи. Просто не забудьте вовремя оформить документы на списание и проконсультироваться с сотрудниками банка.

ВТБ 24 предоставляет возможность списать часть долга за счет материнского капитала

Отсрочка ипотеки для семей с детьми

Списание ипотеки — не единственное преимущество, которое получают молодые родители. Некоторые российские банки предлагают своим клиентам воспользоваться отсрочкой платежей по ипотеке при рождении ребёнка. Самые выгодные условия на 2018 год можно найти у Сбербанка и ПАО «ВТБ 24».

Сбербанк

Получить «финансовую передышку» могут все клиенты Сбербанка, у которых есть дети. В этом случае возможно списание долга по госпрограмме и отсрочка выплат на 1 год. Если же в семье заёмщика, оформившего ипотечный кредит, 2 и более детей, то можно добиться увеличения срока до 3–5 лет.

При этом отсрочка ипотеки при рождении ребенка в Сбербанке не освобождает клиента от ежемесячной уплаты процентов. Льготные условия затрагивают только основную сумму займа. Нежелательно также наличие просрочек по кредиту или каких-либо других нарушений ипотечного соглашения.

В рамках программы помощи ипотечным заемщикам Сбербанк может снизить долг на 1,5 миллиона рублей

ВТБ 24

Кредитные каникулы для молодых родителей в ВТБ 24 обычно оформляются на срок до 1 года. Но, если это необходимо, банк может пойти своим клиентам навстречу. И освободить от уплаты ипотечных взносов сразу на 5 лет. При этом, как и в предыдущем случае, погашать проценты всё-таки придётся.

Срок отсрочки ипотеки при рождении ребенка в ВТБ 24 устанавливается индивидуально. Банк не раскрывает инструкций и правил, которыми пользуются сотрудники. Но и не отказывает заёмщикам, которые действительно оказались в сложной жизненной ситуации.

Выводы

С вступлением в силу федерального проекта «Доступное жильё» приобрести собственную квартиру стало намного проще. Семьи, которые нуждаются в улучшении жилищных условий, в 2018 году могут рассчитывать на государственные субсидии и лояльное отношение коммерческих банков. Отсрочка платежа или списание ипотеки при рождении ребенка — вполне реальная возможность снизить кредитную нагрузку на семейный бюджет и привести дела в порядок в трудной ситуации. Главное — следить за изменениями российского законодательства, не допускать просрочек и вовремя оформлять все необходимые документы.

Ипотека при рождении первого ребенка

В России проблема с рождаемостью стоит остро и связано это с тем, что многие семейные пары боятся заводить детей по финансовой причине.

Миллионы наших граждан оформляют в ипотеку квартиру, дом, а через какое-то время у них появляется первый ребенок, который требует дополнительных финансовых затрат. На этом этапе семьи сталкиваются с непростой финансовой ситуацией: им нужно прокормить, одеть, полечить ребенка и продолжать выплачивать ипотеку, деньги на которую они собирают с трудом.

Но наше государство всячески пытается поддерживать молодые семьи, предлагает выгодные условия ипотеки при рождении первого ребенка. Какие льготы предусмотрены для заемщика, в семье которого появился первенец?

Когда заемщику можно рассчитывать на получении льгот по ипотеке?

Если заемщик взял ипотеку по базовой программе банка, то на льготы ему рассчитывать не стоит. Если же он стал участником государственной жилищной программы с более мягкими условиями ипотечного кредитования, тогда он может рассчитывать на получение определенных льгот.

Государственные программы помощи действуют только в отношении граждан РФ.

Льготы по ипотеке при рождении ребенка в 2020 году

Государство всячески пытается помогать молодым семьям решить жилищный вопрос. Особенно это касается тех семей, где на свет появился хотя бы один ребенок.

Как государство помогает уменьшить размер ипотеки при рождении ребенка? Так, правительство обязывает банки разрабатывать ипотечные программы для молодых семей со следующими льготными условиями:

Увеличение жилплощади

Стать участником этой программы могут те семьи, которые живут в квартире небольшой площади и которым нужно расширить ее по причине рождения ребенка.

Дело в том, что на каждого члена семьи по закону должно выделяться не меньше 18 кв. м. Если молодая пара с ребенком живет в маленькой квартире или коммуналке, где на каждого человека выделено меньше 18 квадратных метров, тогда она имеет право подать заявление на улучшение своих жилищных условий по программе «Жилище» или ее аналогам.

Реструктуризация ипотечного долга

Если семья столкнулась с финансовыми трудностями, возникшими после рождения ребенка, тогда она может рассмотреть хороший вариант решения этой проблемы, например, написать заявление в банк о реструктуризации долга, обязательно указав в тексте документа, по какой причине заемщик хочет изменить условия ипотечного кредитования – родился ребенок и семье стало накладно погашать ипотеку.

Если банк одобрит такое решение заемщика, тогда плательщик может рассчитывать на увеличение срока кредитования и, соответственно, уменьшения размера ежемесячного платежа.

Снижение ставки по ипотеке при рождении ребенка

В некоторых государственных банках РФ, например, в «Сбербанке», заемщику, у которого рождается первенец, предлагаются привлекательные условия ипотечного кредитования: банк снижает сумму первоначального взноса до 15% и процентную ставку – до 11% годовых.

Отсрочка по ипотеке при рождении ребенка

Если заемщик понимает, что он не сможет своевременно погашать ипотеку в связи с рождением ребенка, тогда он должен пойти в банк и написать заявление об отсрочке ипотеки.

Обычно банки идут на уступки и при появлении в семье первенца могут предоставить ипотечные каникулы при рождении ребенка на срок до 3 лет. При появлении каждого последующего ребенка эта отсрочка может быть увеличена.

Стандартный срок отсрочки платежей – 1 год. Банки считают, что этого времени достаточно, чтобы молодая семья привыкла к новому статусу «родители», смогла найти дополнительные источники дохода для погашения задолженности.

Но отсрочка платежей не означает, что заемщик полностью прекратит платить по ипотеке. В любом случае ему придется выплачивать проценты.

При рассмотрении заявления заемщика на выдачу ему ипотечных каникул в связи с рождением ребенка, банк учитывает такие моменты:

- у заемщика не должно быть просрочек по ипотеке;

- он должен подтвердить документально тот факт, что он нуждается в отсрочке платежей. Если речь идет о рождении ребенка, тогда ему достаточно предоставить в банк свидетельство о рождении малыша.

Если все документы поданы, и они правильно оформлены, то банк в течение нескольких дней рассматривает заявление.

При этом он вправе отказать заемщику, если новые условия окажутся для него невыгодными. Отказ банка в предоставлении ипотечных каникул не является поводом для обращения в суд.

Если заемщику не повезло и он получил отказ, тогда обязательно стоит рассмотреть другие варианты финансовой поддержки, например, рефинансировать ипотеку.

Условия для участия в федеральных программах помощи молодым семьям с ребенком

Чтобы стать участником программы помощи молодым семьям, где родился один или несколько детей, семья должна соответствовать таким требованиям:

- возраст обоих супругов должен быть не больше 35 лет;

- супруги должны состоять в официальных отношениях (свидетельство о браке является доказательством этого факта);

- у молодой семьи должен быть хотя бы один ребенок (его наличие подтверждается свидетельством о рождении);

- у заемщика должна быть положительная кредитная история, не должно быть просрочек по ипотеке;

- семья должна быть внесена в регистр семей, которые нуждаются в улучшении жилищных условий (заемщик должен получить статус участника такой программы);

- площадь текущего жилья не должна быть больше 15 кв. м. на одного члена семьи. Только тогда молодая семья может рассчитывать на федеральную программу помощи по улучшению жилищных условий.

Можно ли списать ипотеку при рождении первенца?

Списание ипотеки при рождении первого ребенка возможно только для тех заемщиков, которые являются участниками целевых государственных программ, целью которых является обеспечить молодые семьи собственным жильем. Но ипотека списывается не полностью, а частично.

Государство оплачивает только часть ипотеки, а именно, стоимость 18 кв. м. жилья. Эта сумма разная, исчисляется она с учетом рыночной стоимости жилья, его местоположения на дату рождения у заемщика ребенка.

Действия заемщика для списания части ипотеки

Если заемщик хочет воспользоваться государственной программой по частичному списанию ипотеки, тогда ему нужно пойти в местную администрацию и подать соответствующее заявление.

На месте у него могут попросить дополнительные документы, чтобы убедиться в том, что заемщик действительно может рассчитывать на частичное списание ипотечного долга:

- копия паспорта или другого документа, удостоверяющего личность заемщика, а также его супруги/супруга;

- свидетельство о браке (за исключением той ситуации, когда ребенок появился у матери-одиночки);

- свидетельство о рождении/усыновлении ребенка;

- документ, согласно которому молодая семья признается нуждающейся в улучшении жилищных условий;

- ипотечный договор (копия);

- справка из банка об остатке задолженности по ипотеке;

- договор купли-продажи ипотечной квартиры (копия).

Для поддержания демографической ситуации в стране государство пытается всячески помогать молодым семьям, например, разрабатывает программы социальной помощи в выплате ипотеки.

Сегодня в государственных и коммерческих банках молодая семья с одним ребенком может рассчитывать на увеличение жилплощади, реструктуризацию ипотеки, снижение ставки и отсрочки по платежам.

Чтобы получить такую помощь человек должен обратиться с письменным заявлением в банк или местную государственную администрацию в зависимости от программы помощи молодым семьям.

Молодые семьи активно обсуждают вопрос погашения ипотеки государством при рождении первого ребенка. Существует много мнений на этот счет: одни говорят, что это чьи-то выдумки, другие утверждают, что уже получили помощь от государства. Попробуем разобраться в данном вопросе.

Списание части ипотечного долга при рождении ребенка

Цены на квартиры растут с каждым годом. Самым распространенным способом приобретения жилья является ипотечное кредитование. Из-за высокой процентной ставки величина ежемесячного платежа, мягко сказать, немаленькая. А для семей, в которых рождается ребенок, эта сумма может стать практически неподъемной. Ни для кого не секрет, что на содержание ребенка требуется немало средств.

Семьям, в которых родился первенец, выделяются деньги на частичное погашение ипотеки.

В 2016 году депутаты предложили частично погашать ипотечный кредит молодых родителей за счет государства, если в семье появляется ребенок. Другими словами, когда рождается малыш, часть ипотечного кредита списывается. Новость о том, что часть ипотеки при рождении ребенка может погасить государство, быстро распространилась. Но следует знать, что поддержка в приобретении жилья и улучшении жилищных условий действует не во всех субъектах РФ.

Чтобы получить такие бонусы от государства, нужно обратиться в агентство жилищных программ лично или отправить заявку онлайн.

Как действовать, чтобы списали часть ипотеки при рождении ребенка?

Для получения льготы на списание части ипотеки, заемщику, у которого родился первенец, необходимо написать заявление. К заявлению прилагается пакет документов:

- паспорта обоих родителей;

- свидетельство о рождении ребенка;

- договор об ипотеке и справка об остатке долга.

Полный перечень необходимых документов уточняется в компетентных органах.

Заявление рассматривают в среднем 14 дней и уведомляют семью о принятом решении.

Размер денежной помощи на погашение ипотеки при рождении первенца

Ежегодно семьи получают господдержку на покупку жилья. При рождении ребенка это единовременная денежная выплата. Деньги на эти цели выделяются из областных бюджетов. Каждый регион вправе самостоятельно определять размер материальной помощи, ориентируясь на местную казну. Чаще всего это незначительная часть от суммы, например, в 2017 году новоиспеченные родители получили денежную помощь на частичное списание ипотеки в размере 60 тысяч рублей. Это, скорее всего, самая минимальная сумма по России.

Плюсы такого вида помощи от государства

Помощь с покупкой жилья от государства стимулирует рождаемость.

Местные власти всеми силами стараются поддерживать молодые семьи. Государство заинтересовано в том, чтобы в семьях появлялось больше детей. Проблема демографической ситуации в России хоть и не стоит уже так остро, как раньше, но всё же волнует Правительство.

Данная социальная мера не только поможет решить жилищный вопрос, но и увеличит рождаемость. Ведь многие семейные пары не решаются на рождение ребенка по той причине, что боятся не потянуть содержание малыша вкупе с ипотекой. Для многих семей даже такая небольшая поддержка окажется существенной.

Снижение процентной ставки

Списание части долга по ипотеке не единственный способ поддержки семей, в которых родился ребенок. В некоторых банках предусмотрено также снижение процентной ставки. Если молодые люди изначально планируют пополнение в ближайшие годы, не лишним будет уточнить предусматривается ли программой ипотечного кредитования снижение процентов.

Если вы не сделали это заранее, то после рождения малыша следует связаться с менеджером финансовой организации и задать интересующий вопрос. Если банк готов пойти навстречу и снизить ставку, от заемщика потребуется предоставить документ о рождении ребенка и написать заявление в ближайшем отделении.

Реструктуризация ипотечного кредита

Если в вашем городе не действует программа помощи по частичному погашению ипотеки, а ипотечным договором не предусмотрено снижение процентной ставки, то можно попробовать написать заявление на реструктуризацию кредита. В качестве причины следует указать отсутствие возможности производить оплату по изначальным условиям в связи с рождением ребенка.

По итогам рассмотрения будет принято решение. Если заявление одобрят, то заемщика ожидает смягчение условий договора. Чаще всего это снижение суммы ежемесячного платежа за счет увеличения срока кредитования.

Ипотечные каникулы

Ипотечные каникулы – еще одна форма помощи молодым семьям от государства.

Все чаще заемщики сталкиваются с термином «ипотечные каникулы». Это еще один способ снижения кредитного бремени для молодых семей. Заемщик пишет заявление с просьбой предоставить отсрочку по платежам.

Если банк идет навстречу, то у кредитуемого в распоряжении появляется целый год, чтобы стабилизировать свое финансовое положение. Другими словами, в течение 12 месяцев он освобождается от выплат по ипотеке.

В некоторых финансовых учреждениях срок ипотечных каникул достигает 3-х лет. Но это редкость. Если в семье рождаются еще дети, то срок увеличивается.

Среди клиентов банков есть и противники такого вида отсрочки. Они считают, что это только оттягивает момент полного погашения. В любом случае решение каждый принимает самостоятельно.

Увеличение жилищной площади

Согласно закону, каждый член семьи имеет право на 18 квадратных метров жилой площади. Если при рождении ребенка данное условие не соблюдается, то супруги имеют право подать заявление на улучшение жилищных условий. При этом ипотека сохраняется, а семья получает более просторную квартиру. Существует несколько программ по улучшению жилищных условий. Лучше всего консультироваться сразу с менеджером банка, в котором оформлялась ипотека.

Получение субсидирования

Еще одним видом помощи молодым семьям являются денежные сертификаты. Данные средства не выдаются на руки и могут быть направлены только на погашение части ипотеки.

Всегда ли банк готов пойти навстречу?

Некоторые категории лиц считают, что банк обязан удовлетворить их требования по одному заявлению. Не стоит забывать, что любое послабление в пользу заемщика не выгодно банку. Клиент должен быть готов к отказу.

Для того, чтобы увеличить вероятность того, что банк пойдет навстречу, заемщик должен соответствовать определенным условиям:

- У него должны отсутствовать задолженность и просрочки по платежам.

- Он должен предоставить наличие убедительной причины для предоставления льгот.

- Кредитная история должна быть положительная.

Требования к заемщикам, претендующим на послабления от банков

Прежде чем претендовать на послабления по ипотеке от банков, нужно удостовериться в соответствии предъявляемым требованиям:

- наличие российского гражданства;

- возраст хотя бы одного из супругов менее 35 лет.

Банки вправе выставлять также дополнительные условия на свое усмотрение.

Государство заинтересовано в повышении рождаемости. Поэтому для стимулирования семей разрабатываются периодически новые программы и принимаются меры по поддержанию молодых родителей.

Прежде чем оформлять ипотечный кредит на покупку жилья, сравните условия банков, почитайте отзывы заемщиков. Если вы планируете пополнение в ближайшие годы, поинтересуйтесь заранее, действуют ли в вашем регионе программы помощи от государства по частичному списанию ипотеки, и что для этого нужно.

О льготной ипотеке при рождении второго малыша смотрите следующее видео.

Оформление жилищного кредита – едва ли не единственный способ обзавестись собственной квартирой для большинства российских семей. Для облегчения выплат по ипотеке правительство разрабатывает различные льготные программы. Одним из таких вспомогательных инструментов является сокращение ипотечного долга при пополнении в семье. Списание ипотеки при рождении ребенка в 2020 году является государственной льготой, поэтому в ряде банков не действует.

В чем суть

Данная мера социальной поддержки была введена для улучшения демографической ситуации в стране. Считается, что главной проблемой для молодых людей, желающих обзавестись детьми, является отсутствие собственного жилья. Поэтому квартира приобретается в кредит. Появление малыша может серьезно сказаться на финансовом состоянии заемщиков.

Помощь государства в погашении ипотеки при рождении ребенка как раз направлена на то, чтобы молодые родители оставались платежеспособными. Программа стартовала в 2020 году. У заемщиков появилась возможность списать кредит частично или полностью. На размер списания влияют следующие параметры:

- Количество наследников.

- Возраст родителей.

- Особенности региона, в котором проживает семья.

- Собственные правила каждого финансового учреждения.

За первого ребенка

Определяющую роль в размере государственной помощи играет число родившихся детей.

При рождении первого ребенка списывают часть ипотеки, эквивалентную стоимости 18 квадратных метров.

Эта стоимость отличается в каждом субъекте РФ, поэтому и сумма списания будет разной – в зависимости от территориальной принадлежности ипотечной квартиры.

Региональным властям дано право увеличивать размер помощи или предоставлять дополнительные льготы, если это позволяет бюджет. Кредитные организации для привлечения клиентуры также могут предлагать кредиты на льготных условиях. Перед оформлением займа важно выбрать банк, который работает с государственным бюджетом.

За второго ребенка

При рождении второго ребенка ипотека уменьшается на ту же сумму, что и при появлении первого.

Использование льгот за первенца не лишает права воспользоваться ими еще раз с появлением второго наследника.

Условием их получения является тот факт, что семья по-прежнему участвует в госпрограмме.

Дополнительные льготы при рождении второго ребенка предусматривают получение сертификата на материнский капитал. Средства по сертификату можно также направить на погашение части ипотечного долга. Обе льготы никак между собой не пересекаются. При оформленном семейном капитале можно претендовать и на субсидирование со стороны государства.

При рождении двух детей проценты по ипотеке снижаются на 50% в среднем, ведь ставка начисляется на остаток долга, а он значительно уменьшается, если использовать списание и материнский капитал одновременно. Декретный отпуск считается одной из «популярных» причин реструктуризации ипотеки, особенно когда в семье рождаются двое детей.

За третьего ребенка

Ипотека при рождении третьего ребенка может быть списана полностью. Для этого семья должна продолжать участвовать в программе. Получение помощи возможно после сбора и предоставления в Пенсионный фонд соответствующего пакета бумаг.

Рассчитывать на списание ипотечной задолженности могут не только родители, но и усыновители. Для участия в госпрограмме они должны соответствовать тем же требованиям, что и родители.

На что можно рассчитывать

Детский жилищный вычет от ипотеки при рождении детей – не единственная мера поддержки молодых семей. Социальные программы разрабатываются не только государством. Банки также могут пойти навстречу заемщикам, предлагая варианты упрощения выплат.

Кредитные каникулы

Одним из вариантов, предлагаемых кредиторами, является отсрочка по выплате, или так называемые кредитные каникулы. Обязать банк предоставить отсрочку никто не может. Такое условие должно быть изначально предусмотрено программой, по которой оформляется заем, и зафиксировано в кредитном соглашении. Однако, если в договоре данный пункт не прописан, все равно стоит обратиться в финансовое учреждение с ходатайством об отсрочке.

Обычно отсрочка по ипотеке в связи с пополнением в семье предоставляется до исполнения ребенку трех лет, то есть на период декретного отпуска матери. Но каждый банк выдвигает свои условия. Нередко заемщик на период каникул освобождается только от выплаты процентов, а основной долг погашается в соответствии с графиком.

В рамках программы «Государственные жилищные сертификаты» семья может претендовать на частичную оплату стоимости жилья. Получить субсидию удастся еще до рождения ребенка. Однако после пополнения можно снова претендовать на участие в госпрограмме.

Средства, предусмотренные в рамках субсидирования, на руки не выдаются. Они оформляются в форме специального сертификата, который можно направить на оплату ипотечного долга. В этом случае происходит уменьшение задолженности, а значит, снижение размера ежемесячного платежа и переплаты. Это ощутимо уменьшает финансовую нагрузку на семейный бюджет заемщика.

Списание части долга

Таким образом, списание части задолженности по жилищному кредиту возможно:

- при участии в программе поддержки молодых семей;

- с помощью средств субсидирования;

- при использовании сертификата на материнский капитал.

Для того чтобы претендовать на списание ипотеки при рождении малыша, следует убедиться в своем соответствии государственным требованиям.

Требования к участнику программы

Долг по ипотеке простят после рождения ребенка, если кандидат на помощь будет участником программы «Молодая семья» и признан нуждающимся в жилой площади. Подать заявку на участие могут граждане, которые соответствуют следующим условиям:

- Наличие российского гражданства.

- Один из супругов семьи младше 35 лет.

- Площадь жилья не превышает 15 м2 на каждого члена семьи.

Порядок оформления

Чтобы получить возможность списать ипотечный долг, семья должна быть участником госпрограммы, рассчитанной на поддержку молодых семей. Одновременно с этим она становится на учет в местных органах власти как нуждающаяся в улучшении жилищных условий.

Следующий шаг – оформление ипотечного займа. Если в ипотечной квартире рождается ребенок, выдается сертификат на субсидию, с которым необходимо направиться в банк. Там заемщик пишет заявление о погашении части задолженности средствами по сертификату.

Одновременно с этим ходатайство подается в органы местного самоуправления. В документе указывается, куда необходимо перечислить денежные средства. Вместе с заявлением органам власти предоставляется определенный комплект бумаг.

Пакет документов

Для погашения части кредита следует подготовить следующие бумаги:

- Паспорта обоих родителей.

- Все свидетельства о рождении детей.

- Свидетельство о браке.

- Кредитное соглашение.

- Выписку из ЕГРП.

- Справку об остатке ссудной задолженности.

Паспорта и свидетельства предъявляются в копиях и оригиналах. На рассмотрение ходатайства уйдет некоторое время. Комплект документации не зависит от количества рожденных детей, кроме числа предоставляемых свидетельств о рождении.

Возможно вам будет интересна статья: Сколько материнский капитал в 2020 году.

Плюсы и минусы

Недостатками процедуры можно назвать длительность процесса оформления субсидии и необходимость собрать объемный пакет документов.

Однако с помощью субсидирования снижается финансовая нагрузка на семью, которая с рождением ребенка и так становится значительной. А появление третьего наследника позволит и вовсе закрыть ипотеку.

Льготу также желают получить граждане, которые уже имеют детей и оформленную ссуду. Им можно предложить провести рефинансирование существующей задолженности, одновременно вступив в программу.

{kind=link}

{kind=link}

{kind=link}