Содержание

- Ипотека на вторичное жилье: как взять + ставки, первый взнос и расчет на калькуляторе

- В каких банках выгодно брать ипотеку на вторичное жилье: процентные ставки и суммы

- Как подать онлайн-заявку на ипотеку

- Условия покупки вторички в ипотеку

- Калькулятор ипотеки

- Требования к заемщику

- Требования к жилью

- Какие документы нужны?

- На что обратить внимание при покупке квартиры

- Отзывы о покупке вторичного жилья в ипотеку

- Подбираем ипотеку без первого взноса на вторичное жилье в банках России

- Особенности ипотеки без первоначального взноса

- Условия банков

- Требования к заемщику и к жилью

- Какие банки выдают ипотеку на вторичку без первоначального взноса?

- Пошаговое оформление

- Преимущества и недостатки

- Видео от эксперта

- Отзывы

Ипотека на вторичное жилье: как взять + ставки, первый взнос и расчет на калькуляторе

В статье рассмотрим, как взять вторичку в ипотеку. Разберем процентные ставки и первоначальный взнос в банках, узнаем, как рассчитать сумму платежа на калькуляторе с официального сайта и подать онлайн-заявку. Мы подготовили для вас список необходимых документов и собрали отзывы.

В каких банках выгодно брать ипотеку на вторичное жилье: процентные ставки и суммы

Тинькофф Банк от 6% ставка в год Сбербанк от 6% ставка в год

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 6 — 11,5%.

- Срок: от года до 30 лет.

- Возраст: 21 — 75 лет.

- Первоначальный взнос: от 15%.

Альфа-Банк от 8,9% ставка в год

- Сумма: от 600 тыс. до 50 млн р.

- Ставка: 8,9 — 13,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 15%.

Райффайзенбанк от 6% ставка в год

- Сумма: до 26 млн р.

- Ставка: 6 — 12,75%.

- Срок: от года до 30 лет.

- Возраст: 21 — 65 лет.

- Можно оформить жилье с перепланировкой.

- Одобрение без первоначального взноса.

ВТБ от 6% ставка в год

- Сумма: от 600 тыс. до 60 млн р.

- Ставка: 6 — 11,1%.

- Срок: от года до 30 лет.

- Первоначальный взнос: от 10%.

- Можно привлечь до 4 созаёмщиков.

- Можно подтвердить доход справкой по форме банка.

Россельхозбанк от 9,12% ставка в год Промсвязьбанк от 8,8% ставка в год Газпромбанк от 5,4% ставка в год УБРиР от 7,9% ставка в год

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 7,9 — 11,75%.

- Срок: от года до 30 лет.

- Возраст: от 23 до 70 лет.

- Можно оформить ипотеку без первоначального взноса.

- Одобрят ипотеку даже при наличии 2 действующих кредитов.

Уралсиб от 8,9% ставка в год Открытие от 8,7% ставка в год Бинбанк от 6% ставка в год

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 15%.

- Срок: от 3 до 30 лет.

- Возраст: от 21 до 65 лет.

- Срок рассмотрения заявки — от 1 дня.

- Можно подтвердить доход справкой по форме банка.

Росевробанк от 7,6% ставка в год Кредит Европа Банк от 6% ставка в год Ипотека в СКБ-банке от 8,75% ставка в год

- Сумма: от 350 тыс. до 20 млн р.

- Ставка: 8,75 — 16%.

- Срок: от 3 лет до 30 лет.

- Возраст: от 23 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Срок одобрения — от 1 дня.

Ипотека в МТС Банке от 5,8% ставка в год Дельтакредит от 8,25% ставка в год Ипотека в МКБ от 5,9% ставка в год Центр-инвест банк от 6% ставка в год Связь-Банк от 8,5% ставка в год Абсолют Банк от 6% ставка в год Транскапиталбанк от 6% ставка в год

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: 6 — 14,5%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

ВБРР от 8,9% ставка в год Запсибкомбанк от 6% ставка в год Металлинвестбанк от 8,75% ставка в год

Как подать онлайн-заявку на ипотеку

Оформление ипотеки начинается с подачи заявки. Ее можно передать сотрудникам отделения или отправить с сайта выбранного банка. Во втором случае достаточно заполнить небольшую анкету.

Оформление ипотеки начинается с подачи заявки. Ее можно передать сотрудникам отделения или отправить с сайта выбранного банка. Во втором случае достаточно заполнить небольшую анкету.

Например, Промсвязьбанк просит указать в ней следующую данные:

- Ф.И.О.;

- телефон;

- регион прописки;

- город, где планируется получить ипотеку.

Заявка рассматривается в течение 1 — 10 рабочих дней. А положительное решение по ней действительно 90 — 120 дней, и за это время необходимо выполнить следующие действия:

- Подобрать подходящее жилье и договориться с собственником не сделку.

- Провести оценку выбранной недвижимости.

- Согласовать выбранное жилье с банком.

- Оформить необходимые страховые полисы.

- Подписать ипотечный договор, внести первый взнос.

- Зарегистрировать сделку в Росреестре и предоставить выписку из ЕГРН в банк.

Условия покупки вторички в ипотеку

В 2018 году банки предлагают взять ипотеку на вторичку под 8 — 10,5% годовых. Например, ВТБ и Альфа-Банк предлагают ставку от 8,9%, а в Промсвязьбанке и Сбербанке она более низкая — от 8,6%. Лучшие ставки доступны держателям зарплатных карт и владельцам вкладов. Первоначальный взнос по ипотеке составляет от 10% в ВТБ, в Сбербанке и Альфа-Банке — от 15%.

Максимальная сумма кредита в ВТБ — 60 млн р., в Альфа-Банке — 50 млн р., а в Промсвязьбанке — 30 млн р., если приобретается недвижимость в Москве и Санкт-Петербурге, или 20 млн р. — в других субъектах РФ.

Для увеличения суммы кредита можно привлекать созаемщиков.

После принятия положительного решения банком одной из самых длительных процедур будет поиск подходящей квартиры и ее согласование. Вы должны проявить особую внимательность, если продажа недвижимости происходит в срочном порядке. Обычно на сделку удается выйти минимум через 3 — 4 недели после одобрения заявки. Ипотеку надо зарегистрировать в Росреестре, что займет от 5 до 10 дней. Только после того, как получите выписку из ЕГРН, которая подтвердит, что жилье перешло в вашу собственность, банк произведет расчет с продавцом.

Страхование объекта залога (покупаемой недвижимости) от рисков повреждения или уничтожения оформляется в обязательном порядке. От страхования жизни вы можете отказаться, но банк в этом случае увеличит ставку на 1%.

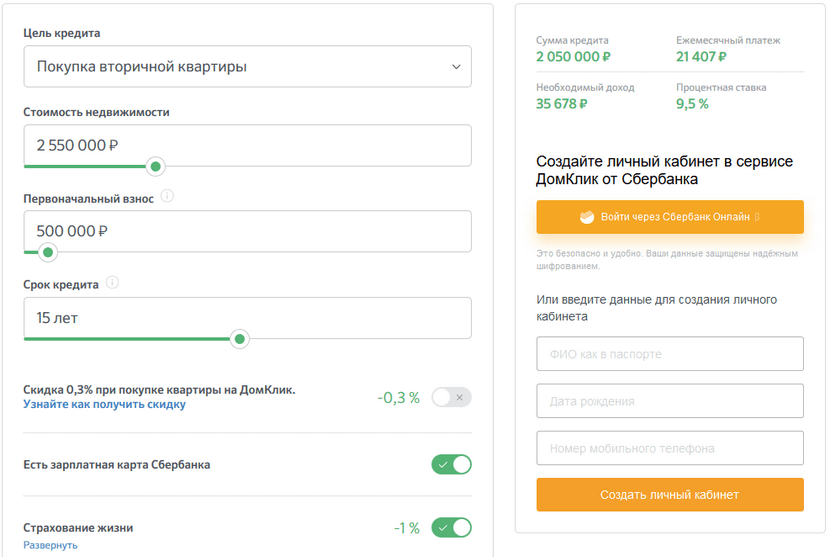

Калькулятор ипотеки

На сайтах банков размещены специальные калькуляторы. С помощью них можно рассчитать ежемесячный платеж и узнать дополнительную информацию по ипотеке. Например, калькулятор Сбербанка поможет определить минимальный доход семьи, при котором ипотека будет одобрена.

Для проведения расчета с помощью калькулятора Сбербанка нужно зайти на страницу выбранной программы кредитования на официальном сайте и указать:

- стоимость жилья, которое планируется приобрести;

- размер первого взноса;

- желаемый срок кредитования.

Пример. В ипотеку на 15 лет приобретается квартира за 2,55 млн р. с первым взносом в 500 тыс. р. При получении зарплаты на карту Сбербанка и согласии на страхование жизни платеж составит 21 407 р. в месяц, а ставка — 9,5%. Рассчитывать на одобрение заявки можно, если доход семьи превышает 35 678 р. в месяц.

Требования к заемщику

Получить ипотечный кредит могут граждане РФ старше 21 года (20 лет — для оформления ипотеки в Газпромбанке). Некоторые банки (Райффайзенбанк, ВТБ и т. д.) позволяют оформлять ипотеку гражданам любых государств, постоянно проживающим в РФ. На дату планируемого погашения ипотеки вам еще не должно исполниться 65 лет (75 лет — при оформлении кредита в Сбербанке).

Необходимо также соответствовать следующим требованиям:

- наличие постоянной работы и дохода, позволяющего выплачивать кредит;

- общий трудовой стаж — от года;

- опыт работы на текущем месте — от полугода (от 3 месяцев — для оформления ипотеки в Райффайзенбанке).

Требования к жилью

Банки принимают в залог только ликвидную недвижимость. Жилье должно соответствовать следующим требованиям:

- наличие всех основных коммуникаций (электричество, канализация и т. д.);

- дом не признан аварийным, подлежащим сносу или реконструкции;

- недвижимость расположена в регионе, где есть отделение банка;

- отсутствие ограничений на распоряжение недвижимостью (решения суда, залог и т. д.);

- капитальный фундамент (кирпичный, железобетонный, каменный).

Какие документы нужны?

Для рассмотрения заявки на ипотеку нужно передать в банк заявление, а также паспорт, копию трудовой книжки, СНИЛС и справку о доходах — 2-НДФЛ. Если вы получаете зарплату через банк, где планируете взять кредит, то подтверждать доход и занятость необязательно. Мужчины в возрасте до 27 лет, являющиеся гражданами РФ, должны подготовить также военный билет.

После одобрения заявки для согласования недвижимости потребуются:

- паспорт продавца;

- выписка из ЕГРН;

- свидетельство о праве собственности на недвижимость;

- технический/кадастровый паспорт.

На что обратить внимание при покупке квартиры

Основные плюсы покупки жилья на вторичном рынке — не нужно ждать, пока дом будет построен, и нет риска банкротства застройщика.

Но в то же время при выборе недвижимости надо учесть следующее:

- Цена. Зачастую квартиры на вторичном рынке в хороших районах стоят дороже, чем в новостройках. Они имеют высокую ликвидность, и на них есть постоянный спрос. Получая деньги на этапе строительства, застройщик может предоставить более интересные цены.

- Транспортная доступность. Вторичка может находиться далеко от транспортных развязок, в то время как новостройки обычно возводят вблизи от остановок и центральных улиц.

- Необходимость дополнительных проверок квартиры на юридическую чистоту. Иногда претензии появляются от неожиданных родственников прошлых хозяев недвижимости или даже предшествующих владельцев. Лучше на первые 3 года оформить страхование рисков утраты права собственности — титульное страхование (если объявятся претенденты на ваше новое жилье — страховая возместит стоимость недвижимости).

Отзывы о покупке вторичного жилья в ипотеку

Брусницын Иван:

Жарова Кристина:

Елистратов Дмитрий:

«Недавно с женой оформили квартиру в ипотеку через Сбербанк. Одобрение заявки прошло очень быстро. Немного затянул согласование продавец, но нас всегда информировали о текущем положении дел. Условия получились очень привлекательными, а сами мы бы еще много лет не смогли накопить на свою квартиру».

Черноскутова Татьяна:

«Оформили ипотеку в ВТБ буквально 3 месяца назад. Все условия и требования озвучивались сразу. Сделка прошла за 2 часа без всяких проблем. Ставка получилась очень даже привлекательной, т. к. муж получает зарплату на карту ВТБ, и ему предоставили скидку. Очень понравилась возможность досрочного погашения через онлайн-банк».

Подбираем ипотеку без первого взноса на вторичное жилье в банках России

Многие люди не могут решиться на покупку квартиры в ипотеку даже на вторичном рынке из-за необходимости наличия собственных средств для внесения первоначального взноса.

Однако существует ряд программ и льготных предложений, которые позволяют отказаться от выплаты первого взноса, а гарантировать свою платёжеспособность другим способом.

О нюансах и достоинствах такого предложения мы с вами сегодня поговорим

Особенности ипотеки без первоначального взноса

Многие банки предлагают оформление ипотеки на вторичное жилье без первоначального взноса, гарантируя собственные риски посредством дополнительного залога или государственных программ.

Многие банки предлагают оформление ипотеки на вторичное жилье без первоначального взноса, гарантируя собственные риски посредством дополнительного залога или государственных программ.

Если вы закладываете уже имеющуюся недвижимость, то под обременением банка оказывается все ваше жильё, а если вашу ипотеку гарантирует государство, то нужно учесть и свои возможности в погашении такого кредита.

О том, как снять обременение после выплаты ипотеки читайте .

Отмена первоначального взноса при государственной поддержке означает внесение данных средств за счёт государственных программ без использования личных денег заёмщика.

Об ипотеке с государственной поддержкой в Сбербанке и Уралсибе читайте в этой статье.

Это возможно при наличии права на материнский капитал (после рождения двух и более детей), участии в военно-накопительной системе или отнесению к категории нуждающихся в улучшении жилищных условий.

Читайте также о том, как использовать материнский капитал с ипотекой на покупку квартиры в этой статье.

Условия банков

Ипотека на вторичное жилье без первоначального взноса по своей сути убирает такое важное условие для гарантий банка, как наличие у заёмщика средств для оплаты части недвижимости на начальном этапе оформления.

Ипотека на вторичное жилье без первоначального взноса по своей сути убирает такое важное условие для гарантий банка, как наличие у заёмщика средств для оплаты части недвижимости на начальном этапе оформления.

Поэтому другие условия несколько ужесточаются, если не использовать дополнительно государственные программы, а только предоставить банку залог в виде имеющейся недвижимости, чтобы подтвердить свою платёжеспособность:

- Процентные ставки на несколько процентов выше, чем после внесения первоначального взноса;

- Сумма ипотеки может быть выдана на том же уровне, что и стандартная, если предоставлено достаточное обеспечение;

- Срок кредитования зависит от возраста заёмщика и суммы, которая ему требуется для приобретения недвижимости.

Требования к заемщику и к жилью

В основном банки выдвигают похожие требования к кандидатуре заёмщика, которые могут отличаться лишь некоторыми цифрами и нюансами.

В основном банки выдвигают похожие требования к кандидатуре заёмщика, которые могут отличаться лишь некоторыми цифрами и нюансами.

Главное — чтобы клиент смог доказать свою платёжеспособность и предоставить банку веские гарантии погашения ипотеки.

Помимо этого заёмщик должен соответствовать таким базовым требованиям:

- К возрасту — достижение 21 года, а максимальный возраст установлен банком и программой отдельно, но в основном он может составлять не более 75 лет на момент полного погашения задолженности по ипотеке;

- К стажу — общий стаж работы за последние 5 лет должен быть не менее года (не важно, в одной ли организации или в разных), а на текущем месте работы заёмщик должен проработать хотя бы полгода;

- Наличие российского гражданства и прописки на территории действия полномочий банка.

Недвижимость, которая передаётся банку в качестве объекта залога, должна быть ликвидной на рынке продаж, чтобы в случае непогашения ипотеки банк мог продать ее и обеспечить таким образом свои расходы.

А это возможно лишь при соответствии условиями проживания, расположения квартиры или дома, наличия удобств и коммуникаций.

Также основные требования при оформлении ипотеки включают:

- Наличие страховки от рисков потери недвижимости;

- Оценка стоимости объекта залога и подача банку заключения эксперта.

Полезное видео:

Какие банки выдают ипотеку на вторичку без первоначального взноса?

Очень многие банки работают с программой ипотеки на жильё вторичного рынка недвижимости без первоначального взноса и готовы выдать займ, если клиент докажет свою платёжеспособность и даст банку дополнительные гарантии.

Их условия и особенности выдачи ипотечных кредитов отличаются в зависимости от типа выбранного жилья и льгот, на использование которых имеет право заёмщик.

| Банк-кредитор | Предлагаемые условия программ | Отличительные особенности |

|---|---|---|

| Банк Москвы | ● проценты — 15.95%; ● максимальный срок до 50 лет; ● выдача ипотеки в рублях до 80% от стоимости приобретаемого жилья. |

большой срок кредитования, возможность привлечения неограниченного числа созаемщиков |

| Россельхозбанк | ● процентные ставки — от 13%; ● срок кредитования до 30 лет; ● максимальная сумма ипотеки до 12 000 000 рублей. |

обязательное страхование, невыполнение которого влечёт за собой уменьшение суммы ипотеки |

| Газпромбанк | ● процентные ставки — от 11.95%; ● срок кредитования до 20 лет; ● сумма ипотеки зависит от стоимости жилья, может быть выдана в размере более 80%. |

довольно гибкие проценты для каждого клиента индивидуально |

В Сбербанке

Сбербанк допускает возможность для клиентов отказаться от внесения первоначального взноса при выдаче ипотеки, который установлен от 10% от стоимости приобретаемого жилья в зависимости от программы, за счёт дополнительных гарантий.

Сбербанк допускает возможность для клиентов отказаться от внесения первоначального взноса при выдаче ипотеки, который установлен от 10% от стоимости приобретаемого жилья в зависимости от программы, за счёт дополнительных гарантий.

По сути у клиента отпадает надобность копить на первоначальный взнос, поскольку он может получить ипотеку ещё и на него, если передаст банку под залог уже имеющуюся недвижимость, или заёмщик имеет право на льготные средства от государства.

Подробнее ознакомиться с ипотекой под залог имеющейся недвижимости можно в этой статье.

Ипотека на жильё вторичного рынка недвижимости в Сбербанке включает покупку частного дома, квартиры или комнаты в коммунальной квартире.

Процентные ставки зависят от выполнения всех дополнительных условий банка, но минимально составят по этой программе от 15% годовых. Ипотека выдаётся в национальной валюте.

Сумма ипотеки зависит от стоимости приобретаемого жилья и составляет от 50% до 80% от размера оценки.

Срок кредитования может достигать 30 лет, если возраст заёмщика это позволяет. Банк рассматривает заявки в течение 3-5 дней и принимает решение.

В ВТБ 24

Так же, как и в Сбербанке, в банке ВТБ 24 разработана программа, которая позволяет отказаться от первоначального взноса на похожих условиях.

Так же, как и в Сбербанке, в банке ВТБ 24 разработана программа, которая позволяет отказаться от первоначального взноса на похожих условиях.

Банк сотрудничает с государственными программами материнского капитала, военной ипотеки и государственных субсидий, использование которых означает не задействование личных средств.

Помимо этого, заёмщик может предоставить банку в залог уже имеющуюся собственность, которая станет гарантией погашения ипотеки, чтобы избавиться от необходимости вносить стандартный первоначальный взнос в размере 20% от стоимости жилья.

Процентные ставки в ВТБ 24 зависят от других сопутствующих условий, но их минимальный размер исчисляется в 15.95% годовых.

Срок кредитования, так же, как и в Сбербанке, может достигать до 30 лет в зависимости от возраста заёмщика.

Максимальная сумма ипотеки значительно выше, чем предлагают другие банки — до 90 000 000 рублей, что позволяет приобрести квартиру в большом городе. Ипотека выдаётся в рублях.

Для зарплатных и корпоративных клиентов предусмотрены более лояльные условия и процедура оформления.

Читайте подробнее про ипотеку без первоначального взноса в ВТБ 24 в этой статье.

Видео по теме:

Пошаговое оформление

Оформление ипотеки на приобретение жилья вторичного рынка застройки не отличается во всех банках и включает несколько этапов.

Подача заявки в банковское учреждение

Некоторые банки допускают подачу заявку в онлайн режиме, когда заёмщик просто заполняет соответствующую форму в интернете, указывая данные о себе, а затем просто ожидают ответа банка.

Некоторые банки допускают подачу заявку в онлайн режиме, когда заёмщик просто заполняет соответствующую форму в интернете, указывая данные о себе, а затем просто ожидают ответа банка.

В большинстве же других кредитных учреждений заёмщику необходимо лично присутствовать в ближайшем отделении, чтобы заполнить заявление и подать необходимые документы.

Далее кандидатура клиента проверяется на платёжеспособность, наличие стабильного заработка и отсутствие непогашенной задолженности по предыдущим обязательствам.

В случае подачи заявки онлайн специалисты принимают решение в течение 1-3 суток, после утверждения клиент подаёт все необходимые документы.

Если же заявление было заполнено лично, то положительного решения можно ожидать до недели. Это зависит от загруженности работы банка и сложности выявления соответствий выбранной программе.

Поиск недвижимости на вторичном рынке

После того, как выдача ипотеки утверждена, клиент должен предоставить банку все необходимые сведения о предмете покупки, который передается в залог до полного погашения задолженности по ипотеке.

После того, как выдача ипотеки утверждена, клиент должен предоставить банку все необходимые сведения о предмете покупки, который передается в залог до полного погашения задолженности по ипотеке.

Ко вторичному рынку недвижимости относятся квартиры, дома, апартаменты и другие жилые помещения, право собственности на которые передаётся от предыдущего владельца по договору купли-продажи.

Заёмщик может подобрать недвижимость самостоятельно или обратиться в риелторские агенство.

Специалисты выберут несколько предложений, которые будут удовлетворять указанные требования заёмщика, квартиры можно посмотреть лично и выбрать подходящий вариант.

Хорошо, если риелтор уже имеет опыт сотрудничества с ипотечными программами, тогда он будет рекомендовать ту недвижимость, которая точно могла бы быть одобрена банком.

Самостоятельно выбрать квартиру можно через интернет или газетные объявления, по советам знакомых.

Часто не допускается продажа жилья между родственниками, когда заёмщики изъявляют желание воспользоваться средствами государственных программам. В таком случае тщательно проверяется полная передача права собственности новому владельцу.

Оценка выбранного объекта

Для того чтобы банк мог одобрить приобретаемую недвижимость, заёмщик обязан предоставить ему акт об оценке квартиры или дома.

Процедура оценки проводится за счёт заёмщика и не входит в ипотечный пакет расходов

Такая процедура совершается профессиональным оценщиком, который исследует уровень проживания, месторасположение жилья, условия дома, в котором находится квартира, наличие коммуникаций и удобств.

На основе полученных данных оценщик делает выводы не только о ликвидности жилья на рынке недвижимости, но и реальной стоимости квартиры.

Она сравнивается с той, которую указал продавец, и если она отличается и продавец не соглашается снизить цену, тогда банк не одобрит такую ипотеку. В таком случае заёмщик должен выбрать другую недвижимость.

Страхование

Большинство банков требуют обязательное страхование приобретаемой недвижимости. Договор страхования заключается вместе с договором ипотеки.

Заёмщик в обязательном порядке должен застраховать квартиру или дом от риска потери недвижимости, чтобы дать гарантию банку о том, что задолженность точно будет погашена.

Заёмщик может оформить личное страхование по желанию, чтобы сделать условия более лояльными (во многих банках снижаются процентные ставки и увеличивается максимально возможная сумма выдачи ипотеки).

Процентные ставки по ипотечным кредитам в разных банках России

В договоре страхования прописываются обязательные и факультативные риски на выбор клиента, срок действия договора, также сумма страховых выплат и вложений.

После окончания срока действия, указанного в договоре, заёмщик должен обязательно продлить его, иначе банк может потребовать погашения ипотеки досрочно.

Подписание ипотечного договора

После всех подготовительных процедур и согласования условий специалисты банка подготавливают текст договора ипотеки.

Он подписывается всеми заёмщиками, созаемщиками и поручителями лично. Представительство по общему правилу не допускается.

Деньги выдаются клиенту после подписания договора ипотеки и страхования наличными или переводятся на личный счёт заёмщика, открытый в банке-кредиторе.

Преимущества и недостатки

Перед тем, как решиться на такой ответственный шаг, как ипотека на вторичное жилье, и связать себя с банком долгосрочными отношениями, необходимо изучить все преимущества и недостатки программы, которая позволяет отказаться от первоначального взноса.

Среди несомненных плюсов можно отметить:

- Скорость получения ипотеки и отсутствие необходимости копить на первый взнос долгое время;

- Программу рефинансирования, которая позволяет отказаться от выплаты ипотеки на невыгодных условиях и перейти на более приемлемые;

- Низкие процентные ставки и лояльные условия для заёмщиков, которое имеют право на использование государственных программ;

- Хорошие предложения банков для зарплатных и корпоративных клиентов;

- Возможность использовать средства материнского капитала, не дожидаясь, пока ребенку исполниться 3 года.

Несмотря на большое количество преимуществ, ипотека без первоначального взноса имеет и свои, характерные для неё, недостатки:

- Необходимость тщательно следить за внесением ежемесячных платежей, особенно при передаче в дополнительный залог банку уже имеющейся недвижимости, поскольку банк может изъять все жильё для погашения собственных убытков;

- Долгие проверки дополнительного объекта залога наряду с приобретаемой недвижимостью;

- Необходимость страхования и оценки всех объектов, которые передаются под залог банку;

- Нахождение под обременением недвижимости, соответственно отсутствие возможности проведения рыночных операций с ней без согласия банка.

Видео от эксперта

Отзывы

Александр, 44 года: «Мы с женой решили купить квартиру в ипотеку в Москве у знакомых и переехать сюда из области, а нашу старую квартиру оставить дочери с зятем. Для этого выбрали Сбербанк, где нам предложили ипотеку без первоначального взноса, поскольку наших средств немного не хватало. Мы заложили квартиру в Подмосковье, оплатили услуги оценщика для оценки двух квартир. Банк одобрил меня как заёмщика, а дочь — созаемщика. Выплачиваем кредит по очереди, так что для нашей большой семьи это не проблема.»