Содержание

- Условия по ипотеке в разных странах мира

- Ставки по ипотеке за рубежом

- Почему ипотека от Сбербанка дешевле за границей

- Отрицательная ипотечная ставка – это возможно

- Можно ли взять ипотеку в другой стране

- Ипотека: почему процентная ставка Сбербанка в Европе такая низкая

- Как оформляется ипотека на зарубежную недвижимость для россиян в самых популярных странах Европы, Азии и Америки в 2020 году

- О плюсах и минусах

- На что смотрят зарубежные банки при принятии решения

- Где можно получить ипотеку

- Как оформить ипотеку на зарубежную недвижимость: пошаговая инструкция

- Список документов, который необходим

- Можно ли взять ипотеку на зарубежную недвижимость в банках России и каким способом

- Особенности оформления ипотеки в Сбербанке за границей

- Условия зарубежного кредитования

- В странах СНГ

- Азиатские регионы

- Европа

- Можно ли россиянам оформлять ипотеку за границей

- Ипотека за границей

- Можно ли взять кредит в России?

- Сколько стоит?

- Страны с наиболее привлекательными условиями по ипотеке для россиян:

- В какой валюте брать кредит?

- Минусы

- Требуемые документы

- Процентные ставки

- Доступная сумма кредита

- Сроки ипотечного кредитования

- Банки, предлагающие ипотеку за рубежом

- Как взять ипотеку за границей?

- Можно ли взять ипотеку за границей для покупки жилья в России?

- Вопросы и ответы

- Процент для иностранца: где и как можно оформить ипотеку в Европе

- Испания

- Швейцария

- Великобритания

- Болгария

- Германия

- Доступность ипотеки в Европе

- Что нужно для оформления ипотеки

- Как увеличить свои шансы

Условия по ипотеке в разных странах мира

В России ипотеку воспринимают как бремя, которое придётся нести значительную часть жизни. Более половины россиян не готовы брать заём с действующей ставкой, каждый пятый согласился бы на покупку при 6% годовых, а десятая часть опрошенных — при 7–8%. Мы изучили средние ставки по ипотеке в других странах и выяснили, может ли житель России взять заём на жильё за рубежом.

Ставки по ипотеке за рубежом

- Япония 📌

Уже несколько лет Банк Японии держит краткосрочную процентную ставку без изменений на уровне -0,1%. В результате чего ставки по ипотеке самые низкие по сравнению с другими странами: десятилетний займ с фиксированной процентной ставкой может составлять 0,65%, а японский банк Sumitomo Mitsui Trust предлагает ставку в 0,53%.

- Германия 📌

В 2019 году ипотеку на 10 лет в стране можно взять со ставкой в 1%. Но первоначальный взнос должен достигать до 50% стоимости жилья, а ежемесячные платежи не могут превышать 35% заработка. Несмотря на столь низкий процент ипотечных платежей, только 46% немцев являются домовладельцами, что ниже среднего показателя в 69% по ЕС.

- Франция 📌

В июне 2019 года ставки по ипотечным кредитам во Франции достигли в среднем 1,23% по данным центрального банка страны. Банковская среда в стране чрезвычайно конкурентна, поэтому кредиторы пытаются привлечь клиентов выгодными предложениями.

- Великобритания 📌

В этом году средние ставки колеблются от 1,56% по ипотеке с фиксированной ставкой на 2 года до 2,65% по ипотеке с фиксированной ставкой на 10 лет.

В Великобритании, как и в других странах ЕС, существуют 2 вида займов: с плавающей процентной ставкой и с фиксированной на определённое количество лет, как правило, от двух до пяти, но могут достигать и десятилетнего срока.

- Швеция 📌

Ипотеку выдают под 2,5-3,2% годовых. Особенно интересно то, что только в 2016 году срок её выплаты сократили до 105 лет. Столь растянутые во времени платежи позволяют ежемесячно расставатся с небольшими суммами, правда, наследники часто продают дома, чтобы погасить долг.

- Греция 📌

Средняя плавающая ставка по ипотеке в июне 2019 года составила 3,08%. Греческие банки опасаются выдавать займы из-за большого количества просроченных кредитов, поэтому процент вырос по сравнению с прошлым годом.

- США 📌

В 2019 году в Америке средняя ставка по ипотеке составит 3,12% при пятнадцатилетнем займе и 3,6% при займе длительностью до 30 лет.

- Австралия 📌

Средняя ставка на покупку недвижимости у четырёх крупнейших кредиторов страны составляет 4,94%.

Снижение процентов по ипотечным займам наряду с ослаблением правил кредитования и неожиданным переизбранием правоцентристского правительства вызвало оживление на рынке жилья в Австралии. Цены на недвижимость в Сиднее выросли за последние два месяца впервые после двухлетнего падения.

- Нигерия 📌

Одна из самых высоких ставок по ипотеке среди других стран — 30%, что обусловлено высокой инфляцией. Тем не менее, граждане, которые вносят небольшой процент своего дохода в государственный банк, могут претендовать на ставку в 9% от Национального жилищного фонда.

Почему ипотека от Сбербанка дешевле за границей

Летом 2019 года российский интернет взорвал ролик, в котором мужчина показал плакат чешского отделения Сбербанка с ипотечной ставкой 0,8%. Правда, на сайте содержится информация об ипотеке от 2,29%. Так или иначе, зарубежное отделение банка предлагает более выгодные условия для займа, нежели в России.

Ничего удивительного в этом нет, по словам первого зампреда Сбербанка Льва Хасиса, низкий процент по ипотеке в стране зависит от ключевой ставки Центробанка (в Чехии – 2%, в России – 6,25% на 19.12.2019), уровня инфляции и низких ставок по вкладам.

Отрицательная ипотечная ставка – это возможно

Сложно поверить, но в некоторых странах заёмщики выплачивают банкам сумму меньшую, чем брали изначально.

Суть отрицательно ипотеки заключается в том, что с каждым месяцем остаток по кредиту уменьшается на сумму большую, чем ежемесячный платёж. Бывает и такое, что банк возвращает клиентам некоторую часть выплат. Подвох заключается в том, что банки не выплачивают своим клиентам проценты по вкладам, и даже могут вводить сервисные сборы за хранение средств.

Случаи отрицательной ипотеки возникали ранее по кредитам с нефиксированной ставкой, так как она зависит от ключевых банковских показателей, которые могут опускаться ниже нуля. В то же время при их росте поднимается и сумма ипотечного платежа. Но в августе 2019 года один из лидирующих датских банков Jyske Bank объявил о готовности выдавать ипотеку со ставкой -0,5% годовых на целых 10 лет.

Швейцарские покупатели тоже могут взять выгодный для себя заём. Национальный банк страны уже несколько лет сохраняет отрицательную процентную ставку, в этом году она составила -0.75%. Но швейцарские банки Zuger Kantonalbank и Grisons cantonal bank по нулевой и отрицательной ставке выдают лишь краткосрочные кредиты на большие суммы.

Можно ли взять ипотеку в другой стране

Раз в России ставка по ипотеке кажется такой высокой, возможно, стоит обратить внимание на европейские страны. Мы выбрали те, в которых нерезиденты могут приобрести жильё на приятных условиях.

- Франция 📌

Плавающая ипотечная ставка для нерезидента при займе от 6 до 25 лет может составить около 2%, фиксированная около 2,7%. Как правило, заём дают на 70-80% от стоимости жилья, но жителям стран, не входящих в Евросоюз, некоторые банки позволяют взять только до половины суммы. Регулярные платежи должны составлять не более 30% ежемесячного дохода. Заимодатель может попросить нерезидента открыть сберегательный счёт с депозитом на сумму от 24 ипотечных платежей.

- Испания 📌

Для нерезидента плавающая ставка составит 4,1-5%, фиксированная — 5,5-7% годовых. Оплатить с помощью ипотеки получится не более 70% жилья. Заём должен превышать €50.000, а выплаты не быть больше 30-35% от ежемесячного дохода. Гасить ипотеку можно от 5 до 25 лет.

- Италия 📌

Средняя ипотечная ставка для нерезидента составит от 1,70% до 3,60% годовых. Взять можно до 60% от стоимости жилья, при этом некоторые кредиторы устанавливают минимальную сумму займа в €50.000. Выплачивать ипотеку можно до 20 лет.

- Швейцария 📌

Плавающая ставка по ипотеке для нерезидента составит 1,8-3% годовых, фиксированная — 2-4,5%. Но денег придётся потратить в 10 раз больше, нежели в Испании, минимальная сумма займа в Швейцарии — более €500.000. С помощью ипотеки можно оплатить половину недвижимости и гасить её на протяжении 10 лет.

- Великобритания 📌

С плавающей ставкой нерезиденту придётся отдавать 3% годовых, с фиксированной — 4,5-6%. Взять заём можно на 70% от стоимости недвижимости, а выплачивать придётся не менее 5 лет. Ежемесячный платёж не должен превышать 40% от дохода покупателя. Правда, вложиться придётся больше, чем в перечисленных выше странах, размер займа должен стартовать от €1,5 млн.

- Болгария 📌

Ставка по ипотеке для нерезидентов выше, чем в странах с более развитой экономикой. Так россиянин может приобрести недвижимость со ставкой 7-14% годовых. Тем не менее занять можно до 70% от стоимости жилья, но не более €100.000, а отдавать деньги 20 лет.

Как видите, иностранец может взять ипотеку за рубежом и даже не под самые высокие проценты. К тому же, можно обратиться в зарубежное отделение привычного россиянам Сбербанка, где ставка по ипотеке будет ниже, чем на родине. Тем не менее стоит учитывать, что стоимость недвижимости во многих европейских странах достаточно высока, а уровень дохода не должен вызывать сомнений, так как в большинстве случаев ежемесячный платёж не может превышать 30% от вашего регулярного заработка. Так что квартира в новостройке в ипотеку на родине может оказаться не таким уж и плохим решением.

Ипотека: почему процентная ставка Сбербанка в Европе такая низкая

Редакция «ТОЛКа» попыталась разобраться, почему Сбербанк в европейских странах выдает ипотеку под 3%.

Многие жители России на просторах интернета видели фотографии, где изображены отделения европейских банков, на которых написано о потребительских кредитах от 5 до 7% годовых или ипотеке от 1,5 до 2% годовых.

Однако настоящая злость появляется у граждан, когда они видят знакомые отделения Сбербанка в какой-нибудь европейской стране, где ставка равна тем же 3%. И вот тут, само собой, напрашивается вопрос, который, если выразиться культурно, будет звучать так:

«А почему тогда я взял ипотеку под 11, 13, 15% годовых?»

Редакция «ТОЛКа» тоже очень интересуется этим вопросом. О том, почему в Европе и США на погашение ипотеки уходит от трех до десяти лет, а в России от 10 до 30, и почему такая большая разница в процентах, читайте в нашем материале.

Сколько Сбербанк выдал кредитов в Алтайском крае?

Заместитель управляющего Алтайским отделением ПАО Сбербанк Максим Бауков рассказал «ТОЛКу», что за 2018 год в Алтайском крае Сбербанк выдал 13,1 тыс. кредитов объемом 16,6 млрд рублей. Для сравнения, в 2017 году кредитов было выдано около 9,5 тыс., общая сумма которых насчитывала 11,3 млрд рублей.

«Мы связываем это с высокой технологичностью наших сервисов: упростились процедуры оформления, требуется все меньше документов и минимум действий для того, чтобы получить кредит, решение по которому принимается максимум за три дня, но, как правило, хватает и одного. Кроме того, электронные сервисы позволяют снизить финансовые затраты – например, при оформлении кредита онлайн», – рассказал Бауков.

Минимальная процентная ставка в России

- На сегодня минимально возможная ставка по ипотеке составляет 6% годовых. Такие кредиты выдаются по программе государственной поддержки семей с детьми, рожденными с 2018 года.

- Объекты, по которым застройщик готов участвовать в субсидировании процентной ставки, можно приобрести со ставкой от 8,5%.

- Минимальная ставка для готового жилья – 10,2%. Она доступна для молодых семей, которые получают заработную плату на карту Сбербанка, выбрали свой объект на портале «ДомКлик» и воспользовались сервисом электронной регистрации.

- Также с этого года действует дисконт в случае оформления ипотечного кредита с большим первоначальным взносом: если он составит более 20% от стоимости жилья, то ставка будет ниже.

Актуальная процентная ставка по ипотеке в других странах:

Несмотря на возможность погасить ипотеку быстро, люди в основном оформляют ее на длительный срок – от 10 до 30 лет. Платежи при этих условиях становятся очень комфортными.

Почему у Сбербанка там похожие проценты?

Многие уверены, что если бы процентная ставка по ипотеке в Сбербанке в России была бы, например, как в Чехии, где она равна 2,26% годовых, то кредитование стало бы доступным и это бы помогло российской экономике. Ответ скрыт в финансовой системе отдельного государства. Филиалы Сбербанка за рубежом входят в зону регулирования той страны, на территории которой они осуществляют свою деятельность. Они не находятся под контролем Центробанка России.

Деятельность Сбербанка России, например, в Чехии находится под контролем Европейского центрального банка. У него же филиал нашего банка и занимает деньги по ставке европейского регулятора. Ставка в ЕЦБ сейчас равняется 0,00%, ставка ЦБ РФ – 7,75%. После заседания, которое пройдет 8 февраля, она изменится.

Из чего складывается процентная ставка?

К ключевой ставке ЕЦБ любой коммерческий банк добавляет расходы на ведение своей деятельности на территории страны с учетом уровня инфляции, которая в еврозоне равна приблизительно 1%. Кстати, в течение года уровень инфляции, как и уровень ключевой ставки главного банка, может быть отрицательным. В России официальная инфляция – 4-4,5%, хотя многие экономисты ставят эту цифру под сомнение.

Таким образом, можно прийти к выводу, что европейские банки закладывают в стоимость кредита только расходы на свою работу.

Кто виноват в высоких ставках в России?

Многие скажут, что дело в политике Центрального банка России, который при официальной инфляции в 4,5% постоянно повышает процентную ставку, но это не совсем так. Основную роль играет курс национальной валюты. Также учитываются показатели устойчивости рубля на бирже, уровень доходов граждан и темпы развития экономики.

Как утверждают эксперты, российские банки не располагают достаточным объемом средств, чтобы устанавливать такой же процент на ипотеку, как в странах Европы. Как бы сильно они этого ни хотели, такой возможности у них пока нет.

Российские банки в России рискуют больше

Ставки выше, чем в Европе, США, Японии и т.д., объясняются более низкими и волатильными доходами населения, которые обусловлены девальвацией рубля. Также из-за одних из самых высоких в мире макроэкономических и операционных рисков российские банки используют высокую ставку как страховку от возможных потерь.

Российские банки за рубежом рискуют меньше

Филиалы российского банка в европейских странах получают ресурсы для обеспечения своей деятельности от регулятора той страны, где они находятся и осуществляют свою деятельность. Валюта в европейских странах более устойчива и стабильна, чего не скажешь о рубле. Получение ресурсов в другой стране позволяет выдавать комфортные кредиты местным жителям.

Может, взять ипотеку за бугром?

Может, взять ипотеку за бугром?

Если вы получаете зарплату в рублях, то вам можно пожелать удачи. Возможно, многие из вас слышали о людях в России, которые, имея валютные ипотеки, оказались в страшной ситуации, когда после присоединения Крыма к России курс доллара и евро начал расти ускоренными темпами.

Если у вас зарплата в долларах или другой валюте, то вариант можно считать приемлемым.

Почему тот же Сбербанк не возьмет ресурсы у ЦБ европейской страны под 0,00 или 0,5% и не начнет кредитовать россиян по более низкому проценту?

Основная головная боль в валютных рисках, которые банку нужно учитывать. Так как он занимает в валюте, то и отдавать нужно будет в валюте. В отношениях с жителями России это носит двойные риски и малоэффективно.

Также дело в самом Сбербанке, который находится под санкциями стран Евросоюза и США с августа 2014 года. Рисковать вдвойне смысла нет, потому что неизвестно, как долго он еще сможет продолжать свою деятельность в Европе.

Что делать?

Чаще всего эксперты говорят, что лучше не брать кредит вообще. Например, если речь идет о покупке бытовой техники, то проще занять у родственников или друзей. Однако немногие располагают такими возможностями, поэтому приходится тщательно подбирать самые благоприятные условия из тех, что предлагают.

С ипотекой совет тот же. Надеяться на резкое понижение ставки не приходится, скорее всего, она продолжит рост.

У бизнеса есть возможность субсидирования процентной ставки, что часто помогает многим предпринимателям, но сравнивать уровень комфорта с европейскими бизнесменами нет смысла.

Как оформляется ипотека на зарубежную недвижимость для россиян в самых популярных странах Европы, Азии и Америки в 2020 году

Ипотека на зарубежную недвижимость пользуется у россиян заслуженной популярностью в силу возможности приобрести комфортабельное жилье в престижных районах различных государств и выгодных условий кредитования. Рассмотрим подробнее плюсы и минусы получения такого кредита, страны с наиболее выгодными предложениями и существующие требования для нерезидентов.

О плюсах и минусах

Плюсы и минусы оформления ипотечного кредита на покупку жилья за границей целесообразно в сравнении с российскими условиями. Основными плюсами будут:

- невысокие процентные ставки (4-5% годовых против наших 9-10%);

- соответствие цены/качества объекта недвижимости (можно найти массу вариантов шикарных апартаментов или дом на берегу моря с ценой, сопоставимой с ценой на 1-комн. квартиру в Москве);

- возможность выгодно вложить личные средства путем покупки ликвидного жилья.

К минусам относятся:

- дополнительные организационные, транспортные и сопутствующие издержки при выдаче иностранной ипотеки (на оформление различных документов, перевод на язык государства, нотариальные услуги, консультации, комиссии и т.д.);

- возможное ужесточение требований к иностранным гражданам (получить займ сможет далеко не каждый претендент);

- условия кредитования не всегда прозрачны и понятны, так как в некоторых государствах могут применяться плавающие ставки, особые условия досрочного погашения задолженности;

- повышенный первоначальный взнос (обычно нерезидент должен будет внести не менее 30-40% от стоимости приобретаемой недвижимости);

- тщательный контроль отмывания денег (для минимизации рисков клиент должен будет иметь банковский счет, через который длительный период (1-2 года) совершаются легальные операции и переводы).

Важно! Прежде чем выбрать подходящий вариант оформления ипотеки в конкретном банке, рекомендуется соотнести обозначенные выше преимущества и недостатки ипотечного кредитования за границей, а также внимательно ознакомиться с предлагаемыми условиями.

На что смотрят зарубежные банки при принятии решения

Европейские, американские и другие зарубежные банки предъявляют совершенно разные требования к заемщикам при подаче ипотечной заявки. Здесь все зависит от законодательства страны, кредитной политики банков и выбранной программы ипотеки.

В обобщенном виде иностранные кредиторы обращают внимание на следующие факторы:

- Платежеспособность потенциального заемщика (принимаются официальные справки, банковские выписки, документы с подтверждением нахождения в собственности движимого и недвижимого имущества).

- Возможность единовременно внести существенную сумму в качестве первого взноса по ипотеке (в некоторых государствах потребуется оплатить примерно 40-50% от рыночной цены приобретаемого объекта).

- Наличие действующего счета в местном банке (счет должен быть открыт не позже 1-2 лет до подачи кредитной заявки).

- Возможность собрать и перевести на язык государства полный пакет документов.

- Наличие положительной кредитной истории (принимается переведенная выписка из НБКИ о состоянии кредитной истории клиента).

Ипотека за границей для нерезидентов сопряжена с повышенными рисками для банка, поэтому уровень проверки такого клиента будет максимальным.

Где можно получить ипотеку

Для российских граждан страны, в которых можно приобрести недвижимость с помощью заемных средств, можно разделить на 2 группы: страны с наиболее выгодными условиями и страны с низкой вероятностью выдачи займа. Рассмотрим условия подробнее.

Страны с наиболее выгодными предложениями

Условия кредитования по наиболее популярным странам для получения зарубежной ипотеки, которые характеризуются лояльным отношением к иностранным заемщикам приводятся в таблице ниже.

|

Страна |

Процентная ставка | Срок расчета с банком | Первоначальный взнос,% от стоимости жилья | Особенности |

| Испания | 4 — 5% (при выборе фиксированного процента);

2 – 3 % (плавающая ставка) |

До 30 лет | От 20 |

Иностранцев кредитуют ведущие банки страны, предлагая условия, сравнимые по своей выгоде с условиями для местного населения. |

|

США |

От 5% в год | От 15 до 30 лет | Не менее 30 | Оформить ипотеку в Америку могут россияне, имеющие рабочую визу или грин-карту со стабильным доходом. |

| Германия | 3 – 5% годовых | От 5 до 40 лет | Не меньше 40 |

Крупнейшие немецкие банки кредитуют на выгодных условиях и своих граждан, и нерезидентов. Россияне смогут взять займ в размере от 50 тысяч евро со сроком погашения до 40 лет. |

|

Франция |

От 2,5% в год | От 5 до 20 лет | От 30 | Минимальная сумма ипотеки во Франции составляет 75 тысяч евро. Применяются как фиксированные, так и плавающие процентные ставки. |

| Турция | Не менее 6% годовых | До 20 лет | От 25 |

Ипотека в Турции выдается крупнейшими банками в стране в турецких лирах, евро, долларах США и даже рублях. К россиянам применяется лояльное отношение. |

Перечисленные страны обладают для наших граждан повышенной привлекательностью в вопросе приобретения жилой недвижимости по причине низких процентных ставок, престижности и отсутствием жестких требований к клиентам.

Страны, где сложно получить ипотеку

Здесь условно можно разграничить государства, в которых оформить ипотечный займ сложно, и государства, в которых сделать это практически невозможно.

Ниже приводится таблица с условиями получения ипотеки в странах с жесткими требованиями к клиентам-иностранным гражданам.

|

Страна |

Процентная ставка | Срок расчета с банком | Первоначальный взнос,% от стоимости жилья | Особенности |

| Чехия | 4 – 5% в год | 5 – 30 лет | От 30 |

Оформить займ на покупку чешской недвижимости сможет клиент со статусом длительного пребывания стране, имеющий высокий доход и возможность внесения не менее 30% от цены покупаемого объекта на банковский счет. |

|

Болгария |

От 7 до 15% годовых | От 5 до 20 лет | Не менее 30 | Ипотека в Болгарии выдается в местной валюте (болгарский лев). К иностранным заемщикам предъявляются строгие требования. Наибольшие шансы получить кредит имеет молодой специалист, работающий в местной компании и получающий высокий доход. |

| Великобритания | 4 – 6% в год | От 5 до 35 лет ( | От 30 |

Ипотека в Великобритании для россиян имеет массу ограничений, касающихся предельной величины кредита, требований и пакета документов. Банки предпочитают работать с русскими инвесторами и клиентами с английским ВНЖ. |

|

Австралия |

От 4,5 | До 30 лет | От 40 |

Ипотека в Австралии характеризуется ограничениями по типу приобретаемой недвижимости. Нерезиденты могут покупать ипотеку в новостройках, но на вторичном рынке сделать это будет довольно сложно. Также потребуется длительная рабочая виза. |

Займы в Дании, Швейцарии, Бельгии также имеют спрос у россиян, но их оформление будет затруднительным.

Среди стран, практически недоступных для российских граждан в плане получения ипотеки на жилье, можно отметить:

- Италия.

Ипотека в Италии выдается со ставками от 5% годовых и позволяет приобрести недвижимость в престижных районах страны. Однако к русским гражданам здесь предъявляются крайне жесткие требования: требуется действующий банковский счет (на котором в течении 2-3 лет совершаются постоянные операции) и наличии иной недвижимости в Еврозоне.

- Япония.

Япония – страна с очень высокими ценами на жилую недвижимость. Политика банков здесь направлена на стимулирование ипотечного кредитования для своих граждан, а не иностранных. Поэтому ипотека в Японии для россиян практически недоступна.

- Китай.

Для иностранцев здесь также предъявляются серьезные требования, которые делают оформление ипотеки в Китае крайне сложной процедурой.

Внимание! Что касается кредитования в дружественных странах Ближнего Зарубежья, а именно ипотеки в Армении, Кыргызстане, Узбекистане и иных странах СНГ, то к российским заемщикам здесь относятся крайне лояльно и доброжелательно. Ипотеку в Белоруссии в силу финансовой открытости между странами также получить просто.

Как оформить ипотеку на зарубежную недвижимость: пошаговая инструкция

Ипотека за рубежом для россиян имеет следующие этапы оформления:

- Поиск и выбор жилого объекта.

- Изучение программ в местных банках и выбор конкретного ипотечного продукта.

- Подготовка пакета документов (во многих странах потребуется перевести каждую бумагу на местный язык и заверить у нотариуса).

- Подача ипотечной заявки.

- Подписание договора купли-продажи с продавцом.

- Рассмотрение банком заявления и оглашение окончательного решения.

- Заключение с банком договора об ипотеке и внесение клиентом суммы первоначального взноса.

- Регистрация сделки.

- Перечисление денег банком на счет продавца.

Последовательность шагов, в целом, схожа с этапами оформления в российских банках.

Список документов, который необходим

В каждой стране и в каждом банке утвержден свой список необходимых документов. В обобщенном виде в него включаются:

- действующий заграничный паспорт;

- справка о доходах (минимум за последние 1-2 года);

- выписка по банковскому счету с отражением движения средств;

- документ, подтверждающий право пребывания на территории страны;

- выписка из НБКИ о кредитной истории;

- анкета-заявление на получение ипотеки;

- документы на покупаемую недвижимость.

Данный список может быть, как сокращен, так и дополнен.

Можно ли взять ипотеку на зарубежную недвижимость в банках России и каким способом

Ипотеку на зарубежную недвижимость на сегодняшний момент в российских банках можно только через их дочерние структуры за границей или путем подачи заявки в банк-партнер.

К примеру, российский Сбербанк имеет дочерние учреждения в Чехии, Турции, Франции, Хорватии, Индии, Казахстане, Швейцарии, Венгрии, Сербии, Германии, Словении, Китае. Подача через российские отделения заявок по ипотеке зарубежной недвижимости невозможно. Скорее всего, клиентом будет получен отказ. Поэтому оформление займа возможно только в указанных странах, в местных отделениях.

Помимо Сбербанка иностранные представительства и дочерние банки имеет Банк ВТБ (Австрия, Грузия, Казахстан, Азербайджан). Подача заявок также осуществляется только в иностранных офисах.

Также можно рассмотреть вариант оформления ипотеки под залог собственного жилья. В таком случае вы можете потратить заемные средства на любые цели без отчета перед банком.

Плюсы такого займа следующие:

- фиксация валютных рисков (вы берете кредит в рублях и вам будет не важно, как будет себя вести валюта страны, в которой вы решили приобрести недвижимость);

- можно приобрести любую недвижимость в любой стране (перед банком вы отвечаете своим имуществом, поэтому ему не важно, как и куда вы потратите заемные средства, лишь бы вы исправно платили за ипотеку);

- большое количество банков (с ипотекой под залог недвижимости работает большое количество разных банков, что позволит вам выбрать лучшие условия и повысит шансы на одобрение ипотеки).

Ипотечное кредитование в зарубежных странах за последние годы стало очень популярно среди россиян. Низкие процентные ставки, возможность покупки комфортной и престижной недвижимости и иные выгодные условия оформления являются главными факторами востребованности ипотеки в разных странах мира: США, Германии, Испании, Чехии, Франции, Турции и т.д.

Подробнее о том, как оформляется ипотека в Испании, США, Чехии и Германии для россиян вы можете узнать далее.

Ждем ваших вопросов и будем признательны за вашу оценку поста.

Напоминаем, что вы можете задать юристу ваш вопрос в специальной форме на сайте. Мы обязательно поможем с оформлением сделки на зарубежную недвижимость.

В Сбербанке имеется большое количество отделений по всей стране. Но кроме российского рынка эта финансовая организация предлагает свои услуги также и за границей. Офисы банковского учреждения расположены в Украинке, Швейцарии, Германии и во многих других европейских государствах. Список услуг его зарубежных филиалов практически не отличается от их перечня в российских представительствах. Отличия скрываются в условиях их предоставления. В частности они разные по ипотечным программам для российских и европейских граждан.

Особенности оформления ипотеки в Сбербанке за границей

Для приобретения недвижимости в банке в другом государстве россиянам потребуется для начала выбрать страну расположения филиалов, в которых осуществляется обслуживание граждан России. Стоит помнить о том, что в странах Евросоюза такая услуга россиянам не предоставляется. А в некоторых филиалах потребуется для оформления ипотечного кредита внести первоначальный взнос в размере не менее сорока процентов от общей стоимости жилого объекта.

На сегодняшний день существует ряд условий для того чтобы российские граждане имели возможность взять займ в учреждении на покупку недвижимости за границей. С ними требуется ознакомиться заранее. Сегодня для россиян действуют программы в турецких представительствах. Ставка по кредиту ниже, чем в российских филиалах. Если планируется оформление в государствах Евросоюза, что потребуется иметь вид на жительство или наличие двойного гражданства. Полный перечень документов уточняется у представителей банка.

Условия зарубежного кредитования

В разных странах мира у финансовой организации имеется более пятнадцати дочерних компаний, которые предлагают населению ипотечного кредитования. И это не считая филиалы, расположенные в России. В Украине находится сразу два представительства банка. Условия по ипотеке отличаются. В настоящее время есть три категории направлений, где находятся представительства банковского учреждения. Они являются следующими:

-

Азиатские государства, к числу которых относится и Турция;

-

Государства бывшего СНГ. В их числе Казахстан, Украина и Беларусь;

-

Европейские страны, к числу которых относится Германия, Австрия, Венгрия, Чехия, Словения и многие другие.

Стоит отметить, что в группе европейских государств находятся страны, которые по своему географическому положению относятся к Европе, а не к Евросоюзу. Условия по ипотеке будут отличаться в зависимости от того, в каком государстве оформляет человек кредит на покупку жилой недвижимости.

В странах СНГ

Сбербанк предлагает воспользоваться услугой по оформлению займа на покупку жилья в своих филиалах в Украине, Казахстане или Беларуси. Если ипотека оформляется в Казахстане, то размер процентной ставки будет варьироваться в пределах от 16 до 26.11. При оформлении кредита в валюте она снижается до 7.6 процентов годовых. В большинстве случаев она зависит от срока кредитования и размера займа. В случае срочного кредитования происходит существенное повышение процентов по кредиту на покупку жилья.

В Беларуси на ставку влияет показатель, который получается при суммировании ставки рефинансирования НБРБ с 4.7 процентов. В настоящее время ее размер составляет примерно 14.7 процентов годовых. И стоит помнить о том, что при изменении экономической ситуации в стране происходит изменение не только по новым кредитам, но и по старым тоже.

В Украине есть два зарегистрированных официально дочерних предприятия крупнейшего российского банка. Одна из них на сегодняшний день претерпевает изменения, а вторая предоставляет возможность воспользоваться только одной программой кредитования. По ней действует ставка, равная 25 процентам. Однако при оформлении займа клиенты сталкиваются с надбавками. В частности, если у заемщика не имеется супруга или супруги, то процент вырастет. Надбавки происходят и по другим критериям. Так кредитные проценты могут составить 32.

Азиатские регионы

В Азии филиалы банка можно найти только в Турции. В этой стране имеется возможность взять кредит на покупку жилья в национальной валюте, долларах или Евро, а также в рублях. Размер ставок зависит от выбранной валюты. При оформлении кредита в российских рублях процент составляет 18% годовых. В долларах и Евро он составляет до 7.2 процентов. А в турецкой лире – 11.2.

Эти показатели действительны для участников программы ипотечного кредитования для иностранных граждан. Это вид кредита доступен для российских граждан при условии, что они могут оплатить не менее 40 процентов от стоимости выбранного жилого объекта для приобретения в ипотеку.

Европа

На протяжении некоторого времени многочисленные блогеры и крупнейшие издания обсуждали тему того, под какие проценты банк предоставляет займы в Европе. По некоторым данным ставки в европейских филиалах учреждения были ниже, чем в России, что привело к зависти среди российского населения. В среднем по европейским государствам проценты по ипотеке варьируются в пределах от 2.4 до 4.5 процентов. Их размер зависит от государства, ипотечной программы и многих других факторов.

Наиболее выгодными для потребителей условиями обладает Сербия. В ней проценты по займа составляют минимум 2.4. Германия некоторое время назад предлагала кредиты в банке на покупку недвижимости всего под 0.2 процентов. Эта ипотечная программа была с ограниченным сроком действия, и на данный момент она закрыта. Но вместо нее немецкие дочерние предприятия предлагают другие варианты.

Самые высокие ставки по кредитам на приобретение жилой недвижимости действуют в Словении. Здесь они варьируются от 4.5 процентов годовых. В Хорватии займы выдаются в национальной валюте или евро. При этом ставка составляет от 4.1%.

Можно ли россиянам оформлять ипотеку за границей

При намерении оформить ипотечный кредит в крупнейшем российском банке за границей важно помнить о том, что размеры процентных ставок будут другими. Кроме того не все европейские государства разрешают нашим соотечественникам пользоваться ипотечными предложениями. НА данный момент такое решение жилищного вопроса россиянам доступно в турецких представительствах Сбербанка. В его офисах имеется возможность воспользоваться ипотечной программой, которая была разработана специально для российских граждан. И условия по ставкам и прочим параметрам практически не отличаются от тех, которые действуют на территории нашей страны.

В государствах Евросоюза российским гражданам в Сбербанке не предоставляются услуги по выдаче кредитов на покупку недвижимости. Для оформления займа по наиболее выгодной ставке здесь допускается наличие двойного гражданства, шенгенской визы или же вида на жительство в государстве, где находится офис банка. Следует отметить, что при наличии шенгенской визы одобрение займа является маловероятной. Крайне редко финансовое учреждение выдает кредиты на покупку жилой недвижимости обладателям такой визы. Кроме того россиянам необходимо обладать положительной кредитной историей в BRKI или NRKI, подтверждение чего может предоставить не каждый гражданин России. Это является одной из немногих причин, почему россияне только могут только грезить об ипотеке на более выгодных европейских условиях.

Скачать приложение Домклик на android

Скачать приложение Домклик на android Скачать приложение Домклик на iPhone

Скачать приложение Домклик на iPhone

Ипотека за границей

Каждый второй россиянин, покупающий зарубежную недвижимость, рассматривает возможность ипотеки, уверяют риэлторы. Предпочтение россияне отдают Европе, потом Америке и странам Востока. Например, небольшую квартиру (38 м2) в Германии можно купить за 14 тыс. евро, виллу в Турции (270 м2) – за 58 тыс. евро, а дом с двумя спальнями в Америке – за 200 тыс. долларов.

Не смотря на привлекательность данных цен, многие все же делают выбор в пользу приобретения российской недвижимости. И дело тут далеко не в патриотизме. Процедура получения ипотеки и вида на жительства в другой стране достаточна сложна.

Можно ли взять кредит в России?

Российские банки не занимаются предоставлением ипотечных кредитов на покупку недвижимости в других странах мира. Прежде всего, по причине высокой затратности процедур проверки зарубежного объекта недвижимости, организовывать которые пришлось бы российским банкам. В результате этого процентные ставки, которые у нас и так в 2-3 раза выше ставок западных банков, превратились бы просто в заоблачные.

Существует большая группа стран, где получение ипотечного кредита россиянами в принципе возможно, но требования и процедуры банков этих стран являются жёсткими по отношению к нерезидентам (в первую очередь, по отношению к нерезидентам ЕС). На практике это приводит к тому, что процент одобрения ипотечных кредитов для россиян относительно невысок. Вышесказанное относится к Италии, Греции, Португалии, Чехии, США, Турции, Хорватии, Финляндии.

Именно в этих случаях на выручку приходят российские банки. Если покупателю принципиально важно приобрести объект зарубежной недвижимости с использованием кредита, но получить ипотеку в зарубежном банке не удается, то россияне обращаются за кредитом в российский банк – пусть процент по кредиту там и выше.

Сколько стоит?

Эксперты рынка недвижимости сходятся в одном: брать ипотечный кредит на покупку зарубёжной недвижимости гораздо выгоднее в иностранном банке, где приобретается недвижимость. Средняя фиксированная ставка по ипотеке в странах ЕС и США составляла 3,5-6% годовых, срок кредитования – 30 лет, размер кредита – 60- 80% от стоимости приобретаемой недвижимости.

По данным экспертов, легче всего россиянам получить кредит в Великобритании, Германии, Испании, Кипре, Франции и Израиле. Наименьшие ставки по ипотечным кредитам отмечаются в Финляндии и Израиле (в пределах 3,1-4,5% годовых). Ипотечные ставки в «базовых» странах ЕС также не высоки – в среднем 3,1%-5% годовых. Остальные условия предоставления займов в принципе схожи для развитых стран.

Страны с наиболее привлекательными условиями по ипотеке для россиян:

В какой валюте брать кредит?

Это зависит от срока, на который вы берёте кредит. Если это срок 1-3 года, то, возможно, более эффективны будут кредиты в евро, курс которого отражает сейчас относительную слабость процессов восстановления в европейской экономике. Рублёвый кредит в иностранном банке западной страны получить невозможно. Выбирать, скорее всего, придётся из местной валюты, доллара или евро. Таким образом, вы будете нести валютный риск – при доходе в рублях кредит будет то дорожать, то дешеветь.

Минусы

Для получения ипотеки придётся понести большие транспортные расходы для посещения страны, где располагается объект недвижимости. Важно устранить визовые проблемы – при отсутствии разрешения на посещение иностранного государства бессмысленно покупать в нём недвижимость. Кроме того, если вы не знаете местного языка, то придётся заплатить за перевод документов и консультационные услуги. Эти проблемы могут быть решены агентством недвижимости, которому придётся заплатить процент от сделки.

Несмотря на определённые сложности и неудобства при получении ипотеки на зарубежную недвижимость, ваши деньги и нервы окупятся сторицей, поскольку на сегодняшний день за рубежом предлагают условия более выгодные, чем в России.

Совет Сравни.ру: За рубежом всегда есть компании, основанные россиянами. Обратитесь к ним – так будет легче провести ипотечную сделку.

Добавлено в закладки: 0

Ипотека за границей считается более выгодной, чем в банках России. Процентные ставки за рубежом намного ниже. Но требования, предъявляемые в других странах по отношению к иностранцам, жестче, чем к согражданам. Чтобы взять ипотечный кредит, будущему дебитору придется подготовить справки, включая документальное подтверждение источника доходов.

В ряде стран процедура получения кредита упрощена. Самыми благоприятными для заемщика считается получение займа в Испании и Турции. Но не каждый банк страны сотрудничает с иностранцами. В Испании лица с зарубежным гражданством смогут получить деньги в долг в Santander, Bankinter, Caja Murcia и Bankia. В Турции таких банков три: Garanti Bank, DenizBank и Fortis Bank.  Желающим получить ипотеку заграницей эксперты советуют обратить внимание на предложения банков США, Кипра, Италии, Франции и Великобритании. Кредитные учреждения стран выдают займы на покупку жилья на льготных условиях.

Желающим получить ипотеку заграницей эксперты советуют обратить внимание на предложения банков США, Кипра, Италии, Франции и Великобритании. Кредитные учреждения стран выдают займы на покупку жилья на льготных условиях.

Таиланд, Хорватия, Тунис, ОАЭ, Вьетнам, Черногория и Египет не предоставляют ипотеку иностранцам.

Требуемые документы

Список документов совпадает практически для всех стран. Заемщику потребуется предоставить:

- Документ, подтверждающий личность. Обычно банки просят предъявить заграничный паспорт. В США можно обойтись карточкой социального страхования или

водительскими правами американского образца.

- Информация о доходах. Потребуется предоставить справку с постоянного места работы, где указывается размер дохода на протяжении 1-2 лет. Дополнительно в налоговой инспекции потребуется взять декларацию о доходах и справку, подтверждающую отсутствие задолженностей.

- Информация о расходах. К документации, входящей в категорию, относятся банковские расчетные счета, сведения по выплатам других кредитов.

- Информация, подтверждающая платежеспособность. Потребуются документы, подтверждающие возможность заемщика оплатить первоначальный взнос и осуществлять погашение кредита в дальнейшем. Обязательной является включение в перечень справки об отсутствии непогашенных кредитов в организациях в РФ. Дополнительно компании имеют право потребовать выписку с текущего счета в банке.

- Договор, подтверждающий покупку недвижимости. Зарубежные банки предоставляют кредиты на покупку недвижимости на территории своей страны. Перечень документации потребуется дополнить договором купли/продажи.

- Подтверждение личных данных и адреса будущего дебитора.

Документы подаются в оригинальном виде и на языке страны, где оформляется кредит.

Процентные ставки

Как и компании РФ, зарубежные банки используют 2 системы процентных ставок: фиксированную и плавающую. Последний вид переплаты будет изменяться ежемесячно. Плавающая ставка зависит от бенчмарок Libor и Euribor. На их основе осуществляют расчет переплаты большинство банков Европы.

Низкие показатели по процентам наблюдаются в США, Франции и Швейцарии (менее 3 %). В Испании и Великобритании переплата колеблется между 3 % и 4 %. Высокие проценты можно встретить в Болгарии (7,5 %) и в Турции (7 %).

Доступная сумма кредита

Ипотечное кредитование за границей претерпело существенные изменения. Сумма, выдаваемая на покупку жилья, снизилась. Сегодня банки Португалии и Испании не выдают кредиты величиной больше 70% от стоимости жилья. По аналогичной схеме работают кредитные организации разных стран.

Бывают исключения из правила. В банках Турции предлагают только 45-70 % от стоимости покупаемой недвижимости. Но кредитный процент рассчитывается на основе оценочной стоимости и не зависит от настоящей цены сделки. Из-за особенности реальная сумма, предоставляемая в ипотеку, на 20-30 % ниже. Большинство людей выбирают не ипотеку, а рассрочку. Ее условия значительно привлекательнее.

Кредитные организации устанавливают минимальную сумму кредита. Подобное условие выдвигается для иностранцев. Низкие ценовые пороги наблюдаются в Болгарии (5 тысяч евро) и Турции (30 тысяч евро). Причина тому – низкие цены на недвижимость. Банки Франции имеют минимальный порог в 80 тысяч евро. Средний класс:

- Греция;

- Испания;

- США;

- Кипр;

- Португалия.

Минимальная величина кредита на покупку жилья в странах составляет 100 тысяч евро. Высокие минимальные пороги предлагаются банками Швейцарии и Великобритании (около 400 тысяч евро).

Сроки ипотечного кредитования

Длительные сроки по выплате ипотеке предлагает только США (от 1 года до 30 лет). Другие банки мира имеют приблизительно похожие условия: от 5 до 20-40 лет.

Помощь профессионала

Получить ипотеку в другой стране самостоятельно проблематично. Заемщик должен иметь представление о законодательстве страны, выбранной для покупки недвижимости. Ускорить процесс оформления и повысить вероятность положительного ответа помогут услуги брокера. Он окажет помощь в выборе недвижимости, детально расскажет о нюансах, касающихся ипотечного кредитования, и сможет правильно заключить сделку.

Оформление ипотеки за границей с каждым годом набирает популярность. Основная цель такой сделки – приобретение недвижимости с целью вложения денежных средств, лечения или просто престижа.

Банки, предлагающие ипотеку за рубежом

Главными кредитными учреждениями, занимающимися ипотечным кредитованием за рубежом, являются ВТБ24 и Сбербанк. Для сравнения условий рекомендуется ознакомиться с таблицей:

| Сбербанк | Втб24 | |

|---|---|---|

| Страны, на приобретение зарубежной недвижимости в которых выдается ипотека | Турция, Чехия, Хорватия, Франция | Австрия, Франция, Армения, Грузия |

| Процентные ставки | От 1% в месяц, но не более 15,5% в год | От 12% годовых |

| Размер займа | До 10 000 000 руб. | До 15 000 000 руб., но не более 50% от оценочной стоимости залоговой недвижимости |

| Срок ипотеки на иностранную недвижимость | До 20 лет | От 10 до 20 лет |

Предлагают ипотеку за границей для россиян и другие учреждения – Газпромбанк и Юникредит-банк. В них размер займа увеличивается до 30 000 000 руб., а средний процент переплат составляет 13-14% годовых.

Как взять ипотеку за границей?

Здесь все зависит от того, в какой стране будет оформляться заем, т.к. не везде есть дочерние предприятия или партнеры российских банков.

| Черногория | Португалия | Турция | Болгария | США | |

|---|---|---|---|---|---|

| Название банка | Perva Bank, Hipo Bank | La Banco Esprirto Santo, Caixa Geral de Depositos | Deniz banc, HSBS, BNP Parabias | UnionBanc | |

| Процентная ставка | 11-14% | 3-4%, срок – до 30 лет | До 1,27% в месяц | 11,5% в год | До 5% годовых |

| Первоначальный взнос | 50% от общей стоимости квартиры | От 20% | От 20% | 50% | От 30 до 50% |

| Дополнительные условия | Предоставление гарантии застройщиком | Готовность недвижимости к заселению минимум на 75% | Предоставление свидетельства о вводе недвижимости в эксплуатацию |

Для оформления ипотеки за рубежом для россиян действуют такие условия:

- Российское гражданство.

- Регистрация на территории расположение банковского офиса.

- Возраст – от 20 лет. На момент погашения ипотеки на жилье за границей заемщику не должно быть более 70 лет.

- Подтверждение платежеспособности: наличие активов или депозитов, официальное трудоустройство и т.д.

- Хорошая ликвидность недвижимости, передающейся в залог.

Чтобы взять ипотеку за границей, необходимо обратиться в отделение банка, предоставляющего такую услугу для российских граждан. Сотрудники могут попросить представить такие документы:

- загранпаспорт;

- свидетельство о собственности залогового имущества;

- справки: о доходах, об имеющихся кредитах;

- выписка из банковского счета, на который поступают денежные средства;

- справка об отсутствии судимости;

- документ, подтверждающий, что клиент не объявлен в розыск;

- выписка из БКИ;

- свидетельство о браке или разводе.

Можно ли за границей взять ипотеку: инструкция

Сама процедура оформления займа физическими лицами в иностранных банках выглядит так:

- Заемщик определяет учреждение с наиболее выгодными процентами, подает заявку онлайн или посещает отделение лично.

- Если заявка предварительно одобрена, клиент производит оценку залоговой недвижимости.

- Подается перечень документов. При необходимости кредитное предприятие может обязать оформить страховку, и в этом ничего противозаконного нет. Отказ клиента от покупки пакета страхования может негативно повлиять на решение банка. Окончательный ответ поступает через 3-5 дней в виде СМС-сообщения, звонка менеджера или письма на электронную почту.

- Заемщик является в банк, подписывает договор, вносит первый взнос. На его счет поступают деньги, затем оформляется документ о купле-продаже жилья с застройщиком.

В действующих дочерних предприятиях российских банков шанс на одобрение заявки у гражданина РФ существенно выше, поэтому в первую очередь рекомендуется обращаться туда. Здесь есть минус: велика вероятность, что процентные ставки в них будут такими же, как и в России.

Можно ли взять ипотеку за границей для покупки жилья в России?

Законодательством не запрещается оформлять заграничную ипотеку на квартиру в России. В некоторых странах сумма переплат в год достигает всего 3-4%, что привлекает российских граждан, ведь в РФ процентная ставка иногда достигает 12%. Если не изучать детально все нюансы, может показаться, что такие условия – просто рай для заемщика, но здесь есть ряд недостатков:

- Если гражданин не является резидентом страны, в которой оформляется заем, шансы на одобрение близки к нулю. Необходимо наличие двойного гражданства или вида на жительство. Допускается проживание на территории РФ, если человек оформлен как ИП или владеет организацией за границей и ведет успешную предпринимательскую деятельность.

- При переводе денежных средств между счетами придется заплатить немаленькую комиссию, если заявка будет одобрена.

- Движением финансов на счетах одного и того же лица может заинтересоваться Налоговая служба, но это маловероятно.

Если, несмотря на все недостатки, было принято решение взять ипотеку для покупки жилья за границей, а не в российском отделении банка, можно пойти двумя путями:

- Отправить онлайн и письменные банки, зарегистрированные в интересующей стране. Обращение желательно оформлять на английском языке.

- Изучить тематические форумы и пообщаться с людьми, которые смогли взять ипотеку за рубежом для приобретения жилья в РФ. Они смогут подсказать, в какое финансовое учреждения обращаться выгоднее всего.

Вопросы и ответы

Вопрос №1. Нужно ли отчитываться за наличие недвижимости за рубежом?

Ответ: Нет, это делать необязательно, если гражданин не является государственным гражданским служащим или муниципальным работником. Согласно ст. 401 Налогового кодекса РФ, российские покупатели зарубежной недвижимости не обязаны платить налоги на заграничное имущество. Зарубежные объекты облагаются налогами по законам той страны, где они находятся.

Вопрос№2. Что выгоднее: оформить ипотеку для покупки жилья за границей и купить квартиру в России, или получить заем на приобретение недвижимости уже в РФ?

Ответ: Здесь все зависит от условий банка. В большинстве случаев иностранные учреждения предлагают более низкие проценты, но шанс на одобрение заявки граждан РФ в них не высок.

Вопрос №3. Может ли гражданин США приобрести квартиру в РФ, если ни разу не посещал страну и официально оформлен на работе в Америке?

Ответ: Законом это не запрещено, но вероятность одобрения заявки мала. При рассмотрении обращения будет учитываться величина доходов, а также желательно предоставить выписку из кредитной истории в США.

При подаче заявки на кредит за рубежом для русских необходимо руководствоваться условиями банка, а также иметь возможность представить документы, подтверждающие платежеспособность. Лучше всего все справки подготовить заранее, и тогда физическому лицу удастся взять ипотеку в иностранном банке гораздо проще и быстрее.

Во многих странах отношение к ипотечным заемщикам-иностранцам, в том числе россиянам, вполне лояльное. В большинстве случаев размер кредита для них будет меньше, чем для собственных граждан, но можно рассчитывать на вполне удобные условия.

«РБК-Недвижимость» разбиралась, где россияне могут получить ипотечный кредит, на каких условиях купить жилье и какие страны для покупки предпочитают.

Легче всего получить ипотеку в тех странах, где такой вид кредитования наиболее развит. Сейчас самые развитые страны в плане ипотечного кредитования — это Великобритания, Германия, Франция, скандинавские страны, США и Канада, а в последнее время еще и Испания, рассказал управляющий инвестициями в недвижимость, основатель портала Indriksons.ru Игорь Индриксонс.

Часто в странах с недорогим жильем, в которых предпочитают отдыхать и к которым присматриваются российские граждане, не самые выгодные условия по ипотеке либо кредит трудно получить, отмечает эксперт по международной недвижимости Tranio Юлия Кожевникова.

Например, по данным Tranio, относительно невысокие цены на недвижимость (от €40–50 тыс.) в Болгарии, Латвии, Турции и Черногории, но диапазон ставок по ипотеке — от 6% до 9,5%. В Черногории ставки составляют 4–5%, но иностранцам трудно получить кредит: с зарубежными покупателями работает только Erste Bank, но для получения кредита в нем нужно обзавестись видом на жительство в стране.

В то же время в странах, где недвижимость стоит дороже (от €100 тыс.), условия по ипотеке выгоднее. Например, в Германии можно рассчитывать на 50% от стоимости жилья под 1,5–2% годовых, в Испании — на 70% под 2,5% годовых, в Португалии — на 50–60% под 2,5–4% годовых, пояснила Кожевникова.

Какие нужны документы

Во всех странах требуется стандартный пакет документов: паспорт, анкета с личными данными, документы, подтверждающие платежеспособность (НДФЛ, отчетность компании), документы о происхождении средств, документы на недвижимость (предварительный договор купли-продажи, свидетельство о праве собственности, выписка из реестра, фото, описание, договор аренды, если объект сдан в аренду, и т. д.). Документы нужно перевести на местный язык. Поручители обычно не являются обязательным требованием.

Что касается условий, то для зарубежного банка не имеет значения национальная принадлежность будущего ипотечного заемщика, важны лишь понятия «резидент» и «нерезидент», отмечает Игорь Индриксонс.

«Пакет запрашиваемых документов абсолютно одинаков как для резидента, так и для нерезидента. Но в конце концов банку плевать на все это, потому что, в принципе, он не сможет проверить все эти документы: ни китайские, ни российские, ни какие-либо другие. Просто для нерезидента первоначальный взнос больше, чем для резидента. И именно сумма первоначального взноса будет являться подстраховкой для банка за невозможность проверить документы».

Ипотека в популярных странах у российских покупателей

«Ипотечные кредиты в Германии пользуются спросом, особенно у покупателей доходной недвижимости. Ипотека снижает размер подоходного налога: расходы по процентам вычитаются из дохода инвестора и тем самым уменьшают налогооблагаемую базу», — подтвердила Юлия Кожевникова.

По данным Tranio, в Германии банки охотнее финансируют покупку новостроек, а к недвижимости на вторичном рынке относятся требовательнее — тщательнее оценивают состояние объекта и учитывают год постройки. «Банк с большей вероятностью одобрит ипотеку, если объект сдан или будет сдаваться в аренду. Так он может оценить доходность и быть уверенным, что собственник покроет ипотеку арендными платежами», — говорит Кожевникова.

Доходная недвижимость часто продается с пометкой о том, что она уже сдана. В Германии просто так расторгнуть договор об аренде и освободить квартиру можно, уплатив штраф. Но для ипотечных покупателей наличие арендатора — только плюс, поскольку арендными платежами можно гасить ипотечный кредит.

Многие российские покупатели предпочитают покупать недвижимость недалеко от Барселоны, куда чаще всего приезжают на отдых. В основном покупают только в тех районах, где есть вся необходимая инфраструктура, рядом с морем или с хорошими международными школами.

По данным испанской Ассоциации инспекторов по регистрации недвижимости (Colegio de Registradores), доля российских покупателей в четвертом квартале 2017 года составляла 3% (десятое место среди иностранцев).

В Испании ставка в разных банках варьируется от 2% до 6% годовых, сумма первоначального взноса — от 20% до 50% стоимости объекта. Заем может выдаваться на 20–30 лет. При покупке жилья на сумму от €500 тыс. можно рассчитывать на ВНЖ, отмечают в Tranio.

Иностранцы могут получить кредит в размере до 60–70% от стоимости недвижимости, но ставки высокие (8,5–9,5% годовых), рассказала Юлия Кожевникова.

При покупке недвижимости в Болгарии можно получить вид на жительство, но порог входа довольно высокий — если сумма покупки составляет не менее 600 тыс. левов (примерно €300 тыс.), рассказала эксперт по международной недвижимости Tranio Юлия Кожевникова.

Однако в покупке болгарской недвижимости есть свои плюсы. По данным «Миэль-Франчайзинг», при оформлении недвижимости на юридическое лицо можно получить документ, фактически предоставляющий вид на жительство в стране. Согласно этому документу, на территории Болгарии можно находиться более 180 дней в году (срок, которым ограничено пребывание на территории Болгарии в соответствии с визовым режимом).

«Банкам в Греции не запрещено выдавать ипотечные кредиты иностранцам, но на практике их получить непросто. Общие условия: до 90% от стоимости недвижимости, ставки от 3,5% до 7% годовых», — пояснила Юлия Кожевникова.

Условия по ипотечным кредитам в разных странах мира

МОСКВА, 15 апреля — РИА Новости, Евгения Петрова. Ипотека в Европе намного дешевле, чем в России, и в некоторых странах банки кредитуют всего под 2% годовых, утверждают эксперты, опрошенные РИА Новости. Сайт «РИА Недвижимость» пообщался с уроженцами России и стран СНГ, оформившими ипотеку в европейских странах, и выяснил, как им живется с такими бременем.

Дом в Королевстве

Гражданин Латвии Сергей Иванов брал ипотеку для покупки семейного дома в восточной части Лондона. «Это дом с двумя спальнями и двумя гостиными комнатами — всего получается четыре комнаты. Выбрал восток города, потому что в связи с быстрым ростом цен на столичную недвижимость, там еще цены остались доступными», — рассказывает собеседник агентства.

Он признается, что рассматривал покупку именно дома, а не квартиры с той целью, что к нему всегда можно что-то пристроить, расширить, есть небольшой сад. Еще немаловажный момент в том, что дом является полной собственностью владельца — так называемый тип владения «фрихолд».

Если человек покупает квартиру в ипотеку, то он как бы приобретает ее в долгосрочную аренду, которая иногда может достигать 999 лет. Это, в принципе, можно считать виртуальным фрихолдом, но, тем не менее, если недвижимость не находится в полном владении, то нужно быть готовым к тому, что придется платить за обслуживание.

Когда герой истории взвесил все «за» и «против» ипотечного кредита на семейный дом, он отправился в банк, где уже был открыт счет на протяжение пяти лет. «Примерно через неделю-полторы после первого визита, я встретился с менеджером. Он рассказал мне о каких-то общих понятиях — как происходит оформление ипотеки, и, в общем-то, на этом наша беседа закончилась», — вспоминает мужчина.

Поскольку Сергей работает в Лондоне как self-employed person, что в переводе на русский означает «самонанятое лицо», то банки не очень заинтересованы в таких клиентах. Дело в том, что банкам всегда выгоднее кредитовать тех, кто получает стабильную зарплату, работает на компанию. «Таких клиентов они любят больше, потому что считают их платежеспособными и более защищенными. Хотя это все относительно», — говорит собеседник РИА Новости.

Правда, Сергей не почувствовал какого-то предвзятого отношения к себе со стороны кредитных специалистов. Возможно потому, что на его счет в банке непрерывно поступают средства. Но он все же решил обратиться к брокерам по недвижимости, которые выступают посредником между банком и заемщиком. За услуги он заплатил около 500 фунтов, но и оценил преимущества таких компаний.

«Специалисты таких компаний четко знают критерии отбора заемщиков в разных банках: их условия, требования, какие документы нужно подавать, что показывать, что не показывать. Также они помогают подобрать наиболее выгодный вариант ипотеки», — рассказывает Сергей.

Положительный ответ по кредиту пришел в течение двух недель. Несмотря на то, что в этом банке там не было счета, после рассмотрения документов о доходах, ипотека была одобрена. Договор был заключен с условием фиксированной ставки в течение первых двух лет. Таким образом, заемщик не может изменять договор, в противном случае придется заплатить штраф в размере порядка 5 тысяч фунтов.

«Я брал кредит на покупку жилой недвижимости в начале 2015 года, и получил кредит на дом за 250 тысяч фунтов под 4% в год. При этом как первоначальный взнос я внес 10%», — вспоминает Сергей. По его словам, можно было получить более низкие проценты, но критерии, с которыми банки подходили к рассмотрению заявки, были бы более жесткими.

Он признается, что не расстроился, тем более что в то время многие банки начинали закручивать гайки — повышать порог первого взноса. «Уже тогда 15% было нормой для первого взноса. Мне просто повезло», — говорит Сергей. Сейчас на сумму займа он платит 1,1 тысячи фунтов в месяц. Для семейного бюджета это не такая большая нагрузка, и вполне адекватная выплата, если два человека работают.

По словам экспертов агентства недвижимости «ЛонГрад» в Лондоне, мужчина взял ипотеку на достаточно выгодных условиях. «Арендовать комнату в доме или квартире на востоке города можно за 500 фунтов в месяц, а Сергей платит тысячу за свой дом с четырьмя комнатами. Конечно, выгоднее покупать в ипотеку, и понимать, что ты платишь за свою собственность, которая перейдет во владение после выплаты кредита», — говорит основатель «ЛонГрада» Роман Григорьев.

Сейчас в Соединенном Королевстве ужесточились условия ипотечного кредитования для нерезидентов из России, Украины и в странах СНГ. «Подход банков к гражданам этих государств сильно изменился, поскольку вся эта территория рассматривается агентами банков, как территория риска из-за уровня доходов населения», — рассуждает Григорьев.

Неожиданное падение

Алексей Логинов приобрел жилье в ипотеку в Испании. Речь идет о трехкомнатной квартире в 12-этажном доме. «По-испански это называется квартира с двумя спальнями, так как гостиная — это обязательная часть любой квартиры. Здесь два санузла и два балкона: технический балкон и терраса», — рассказывает мужчина.

Также жильцам дома полагается парковочное место в подземном гараже. Логинов замечает, что это очень удобно, особенно, в жаркое время года. Кроме того, во внутреннем дворе, доступном только для жильцов, бассейн, детская площадка и теннисный стол.

Ходить и упрашивать банки Алексею не пришлось, поскольку все было сделано через риелторов. Они просто прислали список документов, которые требуются для подачи заявки на кредит, он их отправили, а потом узнал, что заявка одобрена. Таким образом, весь процесс одобрения происходил практически без участия потенциального клиента.

«Квартира упала на нас достаточно неожиданно. Решающим факторам, помимо климата страны, конкретного региона, стало предложение 100-процентной ипотеки. То есть, от нас не требовалось внести ни 50-ти, ни 30-ти процентный взнос от стоимости квартиры. Это условие позволяет людям среднего достатка сразу въезжать в новую квартиру», — говорит Алексей.

По его словам, он оплатил только услуги риелторов и нотариуса. Кроме того, на счет в банке, который одобрил кредит, он положил 10 тысяч евро на год.

В итоге ипотека была получена под 3%. Собеседник агентства выплачивает кредит уже более двух лет, и по их истечении процентная ставка снизилась.

В целом в банке много разных схем, которые можно выбрать. Например, есть возможность погасить досрочно или увеличить ежемесячный платеж, можно внести дополнительную сумму и пересчитать остаток по новой схеме или положить деньги в банк и получать проценты, которыми можно гасить ипотеку», — рассказывает Алексей. По его словам, он ни разу не пожалел о своем решении.

Эксперты рынка зарубежной недвижимости отмечают, что в Испании банки достаточно охотно идут на выдачу ипотечных кредитов для иностранцев, в том числе и для россиян, а также стран СНГ. «Однако санкции сыграли свою роль и на рынке ипотеки: требования к подтверждению платежеспособности заемщиков ужесточились.

Пакет предоставляемых документов примерно одинаков во всех банках, могут отличаться условия по ставке — от 2% до 6% годовых, сумме первоначального взноса — от 20 до 50% от стоимости недвижимости, а также срокам выдачи займа — на 20-30 лет», — говорит директор департамента зарубежной недвижимости Kalinka Group Виктория Комарницкая.

По ее словам, при выборе банка надо уточнить, нет ли ограничений на выдачу наличных средств, многие кредитные организации устанавливают лимит, и он может быть меньше ежемесячного платежа по ипотеке.

Латвийский кредит

Москвичка Алена Овчинникова и ее супруг платят ипотеку за однокомнатную квартиру в Риге уже год — по 179 евро в месяц. Взяли на 20 лет, рассказывает собеседница агентства.

Если на новостройки некоторые банки не требуют первоначальный взнос, то на готовое жилье он обязателен. Пара внесла 20% от стоимости.

С процентной ставкой повезло — оформили под 2,6%, поскольку муж является резидентом Латвии, вспоминает Алена. По ее словам, к этому проценту добавилась Euribor —европейская межбанковская ставка предложения — и итоговая ставка получилась 2,8% годовых.

Правда, во время поиска кредитной организации пара столкнулась с тем, что некоторые банки предлагали совершенно «драконовские» условия — либо ставку выше, либо прописывали, что если заявитель лишается работы, то его платеж увеличивается на 3%.

Она добавляет, что нерезидентам выдаются кредиты под 6% и выше. «Трудностей для оформления ипотеки в Латвии для нерезидентов практически нет. Единственное, что дают под залог чего-либо, то есть спрашивают, есть ли еще недвижимость. Никаких запретов здесь нет», — пояснила женщина.

Если в России ипотечные заемщики сначала платят проценты, а уже затем рассчитываются по «телу» кредита, то в Латвии они могут выбрать, куда распределяется ежемесячный платеж проценты, основной долг или сразу оба варианта.

Так или иначе, но банки считают общий доход всех, кто официально работает, и уже на этих на этих основаниях решает, какую установить процентную ставку. Так, несмотря на то, что Алена является гражданкой России и ипотека оформлялась на мужа, ее доходы как супруги тоже учитывались. Зато когда они рассматривали ипотеку в Москве, то зарплата мужа не бралась в расчет, потому что он гражданин другой страны.

В заключение Алена поделилась, что ипотечный кредит совсем не «бьет» по семейному бюджету. Даже если бы в их семье работал только один человек, это абсолютно посильная плата. Она утверждает, что снимать такое жилье обойдется на порядок дороже — 250 евро в месяц.

Ипотека в Европе намного дешевле, чем в России, утверждают в компании Tranio. В некоторых странах можно получить ипотеку примерно под 2% годовых, иногда меньше, тогда как в России средняя ставка в разы дороже. Это связано с тем, что в Европе держится нулевая инфляция.

Процент для иностранца: где и как можно оформить ипотеку в Европе

Кто-то мечтает приобрести недвижимость за границей, чтобы получить ВНЖ. Однако надежды на то, что квартира в Германии автоматически сделает вас резидентом, на самом деле ничем не оправданы. Это всего лишь популярный миф. Безусловного права на ВНЖ собственная недвижимость практически нигде не дает. Тем не менее в большинстве европейских стран вы можете рассчитывать на многоразовую визу, которая позволяет находиться в стране 90 дней в полугодие, то есть 180 дней в году. Это возможно, к примеру, в Германии, Болгарии или Чехии.

Интересно, что иностранцам проще и дешевле получить ипотечный кредит в развитых странах со стабильной экономикой, таких как Германия или Швейцария, но здесь недвижимость существенно дороже, чем, например, в Болгарии, Хорватии или Черногории. В то же время в Болгарии ипотечная ставка значительно выше, в Хорватии ипотеку для нерезидентов предлагает лишь один банк, а в Черногории нерезиденты вообще не могут рассчитывать на ипотеку — для этого необходим статус ВНЖ.

Хорошая новость в том, что в большинстве европейских стран ипотека для россиян-нерезидентов доступна. Инвесторы могут рассматривать как передовые Германию или Швейцарию, так и страны среднего звена вроде Чехии и Польши или приморские государства. Для анализа возьмем пять наиболее популярных (по оценкам Home Real Estate) среди россиян стран — Испанию, Швейцарию, Великобританию, Болгарию и Германию.

Испания

Испания долгое время была одной из самых популярных стран для российских инвесторов. После кризиса спрос немного снизился, но сегодня интерес российских граждан к испанской недвижимости постепенно возвращается.

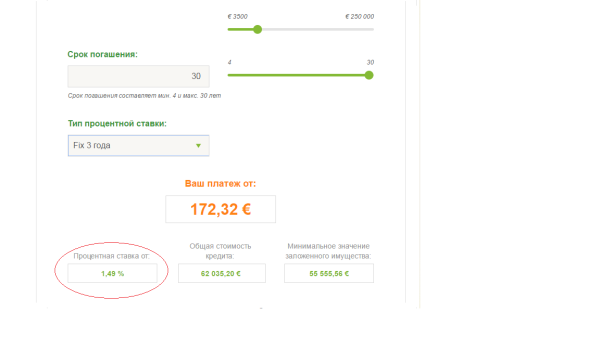

Ипотека в Испании доступна нерезидентам — правда, если обладатели ПМЖ могут получить в кредит до 80% стоимости недвижимости, то нерезиденты — только 50-70%. А минимальная сумма займа составляет €50 000. Россиянину могут дать ипотеку на 5-25 лет, причем последний платеж должен быть внесен до 65 лет заемщика.

Процентные ставки могут быть фиксированными, плавающими и смешанными. Если остановиться на фиксированной ставке — это более предсказуемо и безопасно, но такая ставка будет превышать плавающие. Популярностью, как правило, пользуются именно плавающие ставки, но здесь никто не застрахован от их роста. Такая ставка зависит от Euribor, средней процентной ставки, по которой европейские банки кредитуют друг друга в евро. Смешанные ставки обезопасят заявителя на первые 2-3 года, когда нужно будет платить фиксированный процент, а далее ставка может колебаться в зависимости от состояния рынка.

В начале 2019 года российские граждане могут рассчитывать на плавающую ставку 4,1-5% годовых или фиксированную — 5,5-7% годовых. Выплаты должны покрывать не более 30-35% дохода заемщика за месяц.

По данным портала Numbeo, квадратный метр в центре испанских городов в среднем стоит €2 862.

Швейцария

С точки зрения размера ставки Швейцария — самая выгодная европейская страна. Резиденты, по прогнозам банка Credit Suisse на 2019 год, могут рассчитывать на ставку от 1,2% годовых. Для иностранцев условия могут быть немного хуже: в зависимости от банка плавающая ставка для нерезидентов может составлять ориентировочно 1,8-3% годовых, а фиксированная — порядка 2-4,5%. Плавающая ставка также зависит от Euribor и может меняться каждые 6 или 12 месяцев.

При выборе недвижимости иностранцы могут рассчитывать на кредит до 50-60% стоимости объекта, причем ипотека выдается на 10 лет. По прошествии этого срока кредит можно продлить, а условия могут стать даже более выгодными. Заемщик обязуется внести последний платеж до своих 67 лет, однако в некоторых случаях этот срок продлевают, если есть дополнительные гарантии.

Несмотря на то что иностранцы достаточно свободно могут оформлять ипотеку в Швейцарии, государство позаботилось о том, чтобы банкам это было выгодно, поэтому минимальная сумма займа составляет примерно €580 000. Это значит, что недвижимость экономкласса приобрести вряд ли получится.

По данным Numbeo, квадратный метр в центре швейцарских городов в среднем стоит €9730.

Великобритания

На протяжении последних двух лет спрос на британскую недвижимость среди россиян сохранялся на достаточно высоком уровне. И конечно, кто-то рассматривает приобретение квартиры в ипотеку.

Средняя ипотечная ставка для нерезидентов варьируется в пределах 3-6% годовых. Плавающая может быть около 3%, а фиксированная — 4,5-6%. Выплаты должны покрывать не более 35-40% дохода заемщика за месяц — чем меньше, тем лучше. При этом срок кредитования может составлять от 5 лет, а далее, как и в Швейцарии, есть возможность продлить его на новых условиях.

Иностранцы-нерезиденты могут рассчитывать на заем в размере 50-70% стоимости объекта, но здесь также есть дополнительные ограничения. Ипотечные кредиты иностранцам выдают британские и латвийские банки. В британских банках действует правило: заявление должно быть на сумму не менее £1 млн (т. е. порядка €1,5 млн). Таким образом, приобрести недвижимость экономкласса фактически невозможно. Однако теперь с иностранцами стали работать и латвийские банки, и их условия более мягкие. Кредит выдают даже на £500 000 (т. е. €573 000), но ставка будет выше — примерно 5,5-6% годовых.

По оценкам Numbeo, квадратный метр в центре английских городов в среднем стоит €4438.

Болгария

В прошлом году Болгария стала одним из самых популярных направлений для российских инвесторов. Недвижимость в стране сравнительно недорогая, и дом у моря — достаточно ликвидный объект.

По сравнению с другими европейскими странами оформить ипотеку в Болгарии дорого. Здесь россиянам приходится мириться с высокими ставками: если для граждан страны они равны 3-3,5%, то иностранцам обычно предлагают 7-14% годовых.

Но даже несмотря на такие условия, из-за низкой стоимости объектов россияне продолжают скупать болгарскую недвижимость. Тем более что банки готовы финансировать до 60-70% стоимости объекта, а погасить кредит можно в течение 20 лет. Последний платеж необходимо внести до 60 лет заемщика, если это женщина, или до 65 лет, если это мужчина.

Болгарские банки готовы предоставлять заем в размере до €100 000 — учитывая стоимость недвижимости, этого будет достаточно.

По данным Numbeo, в Болгарии квадратный метр в центре города стоит в среднем €1063.

Германия

Если иностранец оформляет ипотеку в Германии впервые, банк с большой вероятностью профинансирует не более 50% стоимости недвижимости. А если у вас уже есть квартиры в Германии и тем более вы уже успели погасить хотя бы один ипотечный кредит в этой стране, то можно рассчитывать на финансирование 60-70% стоимости объекта.

Банк, как правило, предоставляет заем на срок от 5 до 30 лет, причем к окончанию срока кредитования заявителю должно быть не более 65 лет. Плавающая ставка в среднем составляет 3-4,5% годовых, а фиксированная может превышать 5% годовых. Выплаты, как и в других странах, должны покрывать не более 35% дохода заемщика за месяц.

Обратите внимание, что ипотеку охотнее всего утверждают состоятельным клиентам на объекты стоимостью от €300 000, и чем дешевле недвижимость, тем сложнее получить кредит.

Квадратный метр в центре немецких городов, как сообщает портал Numbeo, обойдется в €4758.

Доступность ипотеки в Европе

Чтобы ориентироваться было проще, приводим таблицу с ипотечными ставками в странах Европы. Ставки быстро меняются и могут отличаться более чем на 1 процентный пункт в зависимости от банка, поэтому перед покупкой жилья нужно уточнять актуальную информацию у представителей банков или ипотечных брокеров.

Кстати, ипотечные кредиты нерезидентам из России предлагают не только иностранные банки, но и наш Sberbank Europe AG со штаб-квартирой в Вене. Например, в Австрии или в Чехии можно получить крупный кредит на покупку жилья именно в местном Сбербанке.

Что нужно для оформления ипотеки

Список документов довольно стандартный — он мало чем отличается от комплекта, который запрашивают российские банки:

-

загранпаспорт и его копия;

-

заполненная анкета с личными данными;

-

справка НДФЛ за последние 2 года для физических лиц;

-

отчетность компании — для юридических лиц;

-

подтверждение наличия средств для первоначального взноса;

-

документы на приобретаемую недвижимость;

-

подтверждение независимой оценки стоимости объекта.

Как увеличить свои шансы

-

Доказать связь со страной

Отметим, что если у заемщика есть какая-то привязка к стране, то получить кредит на покупку жилья ему будет проще. Например, если ипотеку в Великобритании оформляет семейная пара и их ребенок учится в Кембридже, то банк охотнее одобрит кредит.

-

Иметь хорошую кредитную историю

Если у покупателя есть возможность оформить потребительский кредит в стране, где он покупает недвижимость — важно позаботиться о том, чтобы кредитная история была чистой, прозрачной и привлекательной для банка. И желательно погасить все текущие кредиты, прежде чем запрашивать ипотечный кредит.

-

Выбирать ликвидные объекты

Когда банк принимает решение о том, выдавать ли кредит на покупку недвижимости, он обращает внимание на то, под какой объект нужны деньги. Если заемщик не сможет погасить кредит, банку придется самостоятельно продавать квартиру, поэтому она должна быть максимально ликвидной.