Содержание

- Какие есть способы покупки квартиры, в том числе без первоначального взноса и с рассрочкой платежа?

- Какие в наше время существуют способы приобретения жилья?

- Как купить квартиру без ипотеки

- Варианты покупки жилья без ипотеки

- Семь советов, как купить квартиру в рассрочку без неприятных сюрпризов

- Почему мы решили покупать доли в квартире

- Что такое доля в квартире

- Как мы искали квартиру для покупки доли

- Как мы купили первую долю в квартире

- Документы, которые нужны при покупке доли

- Вторая доля

- Почему покупать квартиру по долям рискованно

- Что мы имеем сейчас

- Запомнить

- Как купить недвижимость без ипотеки в 2020 году: 7 реальных способов

- Ипотека и ее минусы

- Можно ли накопить

- Как купить квартиру без ипотеки?

- Способ 1.

- Способ 2.

- Способ 3.

- Способ 4.

- Способ 5.

- Способ 6.

- Запомнив эти способы, обратите внимание на личность продавца. Проверьте:

- Дополнительные методы приобретения недвижимости без ипотеки

- Потребительский кредит

- Госпрограммы обеспечения доступным жильём

- Рассрочка от застройщика

- Договор ренты с пенсионером или договор пожизненного содержанием с иждивением

- Материнский капитал

- Trade in

- Как заработать и накопить средства на жильё за 12 месяцев: расчёты и возможности

- Как заработать на квартиру: 5 надёжных вариантов

- 6 практических советов по накоплению денег, и способы их приумножения

- Как увеличить сбережения: топ 6 методов увеличить сбережения

- Как накопить деньги на недвижимость с доходом 20 000 – 30 000 рублей

- Как заработать на квартиру в Москве, пример

- Как сэкономить на приобретении жилплощади до 150 000

Вместо ипотечного кредита и аренды жилья!

Вместо ипотечного кредита и аренды жилья!

Вместо ипотечного кредита и аренды жилья!

Вместо ипотечного кредита и аренды жилья!×

Обращаем ваше внимание! В настоящее время реализация программы «Доступное жилье в рассрочку» приостановлена. Информацию о возобновление программы предоставления рассрочки на квартиры, а так же об альтернативных вариантах приобретения недвижимости Вы сможете получить у специалистов нашей компании.

Предлагаем Вам новый продукт с господдержкой, разработанный АИЖК — «Жилье в рассрочку», который позволяет купить квартиру на вторичном рынке без подтверждения дохода. Альтернатива ипотечному кредиту позволяет приобрести жилье с рассрочкой платежа и жить в нем, постепенно его выкупая.

Как это работает? Наши специалисты подберут Вам квартиру на рынке недвижимости Москвы или Московской области, после этого жилье выкупается под Вас и заключается договор купли-продажи жилья с рассрочкой платежа на срок до 15 лет, который дает Вам право пользования (то есть права проживания в квартире, в том числе получение постоянной регистрации) сразу после подписания договора, а переход права собственности к Вам происходит после полной оплаты по договору. Данный продукт очень похож на лизинг недвижимости распространенный во многих странах мира.

Рекомендуем обратить внимание на ипотеку без первого взноса >>>

Для кого предназначен этот продукт:

— Если у Вас нет накопленных средств для приобретения жилья сразу;

— Если у Вас нет средств для оплаты первоначального взноса на ипотеку;

— Если у Вас нет необходимого стажа на последнем месте работы для получения ипотеки;

— Если у Вас нет необходимых документов, влияющих на получение ипотеки.

Преимущества:

— Минимальный первоначальный взнос;

— Цена квартиры и платежи за нее зафиксированы в договоре;

— Возможен выкуп квартиры досрочно без уплаты платежей за рассрочку;

— Возможно частичного досрочного погашения;

— Деньги, которые были уплачены за выкупа квартиры, возвращаются если Договор будет расторгнут.

Условия:

— Стоимость квартиры до 6 000 000 рублей;

— Срок рассрочки до 180 месяцев;

— Не требуется справка о доходах;

— Лояльный подход к рассмотрению клиентов со сложной кредитной историей;

— Квартиру могут приобретать владельцы бизнеса и индивидуальные предприниматели;

— Не требуется страхования недвижимости, жизни и здоровья, титула.

Оформить договор на «Жилье в рассрочку» может любой гражданин РФ а созаемщиками могут выступать даже граждане иностранных государств. Подробную информацию можно узнать у специалистов компании «Элемент Капитал» связавшись с нами одним из удобных для Вас способов.

Какие есть способы покупки квартиры, в том числе без первоначального взноса и с рассрочкой платежа?

Покупка квартиры – дело достаточно непростое. Рекомендуется все тщательно обдумать и внимательно ознакомиться с нюансами.

Все методы, которые в настоящее время применяются для покупки недвижимости, имеют как преимущества, так и недостатки.

В этом разделе мы подробно рассказываем обо всех способах покупки квартиры – каждый сможет найти подходящий для него вариант.

Какие в наше время существуют способы приобретения жилья?

Решившись купить квартиру, внимательно продумайте, чего вы ожидаете от объекта недвижимости, приобретаемого в собственность. Это поможет вам побыстрее определиться и найти оптимальный вариант.

- Ипотека.

Что делать, если нет необходимой денежной суммы? При отсутствии денег чаще всего вопрос с приобретением квартиры решается путем ипотеки. Это неплохой вариант, если у покупателей имеется стабильный доход, но полной суммы наличными нет. Но для приобретения квартиры таким образом на руках необходимо иметь денежную сумму для внесения первоначального взноса.

- Расчет за наличку.

Как в наше время купить квартиру? Самый простой и удобный способ получения жилья в собственность – покупка за наличные. При таком варианте как можно тщательнее проверяйте юридическую чистоту жилья.

- Без первоначального взноса.

В этом случае может помочь стабильный доход, который позволит выплачивать два кредита.

Вы приобретаете жилье в ипотеку, а деньги на первоначальный взнос добываете в виде потребительского кредита.

А если у вас имеются зажиточные родственники или друзья, готовые ссудить вас необходимой суммой под расписку – вам сказочно повезло.

- Рассрочка платежа.

Рассрочка – вариант для тех, кто не имеет на руках большой суммы денег для приобретения жилья, но рассчитывает вскоре ее получить. Этот вид приобретения представляет собой нечто среднее между единовременной оплатой и ипотечным кредитованием.

Покупатель вносит первоначальную сумму и выплачивает остаток согласно заранее составленному графику. Такая система удобна для покупки квартир в строящемся доме. О том, как правильно составить договор купли-продажи жилья в рассрочку и какие риски может скрывать такая сделка, мы рассказываем в отдельном материале.

- Приобретение квартиры у собственника.

Наиболее распространенным вариантом приобретения вторичного жилья является покупка его у собственника. Обе стороны договора купли-продажи могут договориться обо всех условиях напрямую. По итогам переговоров покупатель и продавец заключают договор купли-продажи объекта, с которым обращаются в регистрирующий орган.

- Самостоятельная покупка (без риэлтора).

Еще один вариант — это купить самостоятельно. Некоторые покупатели не доверяют риэлторам и стараются приобрести жилье самостоятельно. Этот вариант отличается экономичностью – не потребуется оплачивать услуги посредника, который к тому же еще заинтересован в увеличении стоимости жилья, если оплату берет процентами от суммы сделки.

После того, как удалось отыскать подходящий для приобретения объект, заключается договор купли-продажи. Многие передают при этом задаток и берут расписку о том, что денежные средства получены.

Если действия те же, но подписания договора не произошло, деньги считаются авансом. В этом случае, если сделка не состоится, их придется вернуть. Завершенным процесс считается только после того, как произведена регистрация собственности в установленном законом порядке.

- Скачать образец расписки в получении денежных средств

- Жилье от застройщика.

Такой вариант можно охарактеризовать как самый недорогой и в то же время наиболее рискованный. Чтобы не потерять первоначальные вложения, стоит собрать максимально подробные сведения о застройщике и подробно изучить условия, прописанные в договоре. Более подробно о нюансах приобретения квартиры у юридических лиц, мы рассказываем .

- Покупка залоговой недвижимости.

По мнению многих специалистов, в последнее время покупка залоговой недвижимости становится все популярнее. Не все заемщики способны регулярно выплачивать кредитные платежи за недвижимость – иногда они вынуждены избавляться от залогового жилья, поскольку сумма в какой-то момент оказывается непосильной.

Покупателям таких квартир стоит иметь в виду, что продавцы могут одновременно взять задатки от разных людей. Сделки с объектами, находящимися в залоге у банка, могут совершаться только с согласия кредитующей организации.

- Использование сертификата.

Как в наше время распорядиться каким — либо сертификатом?

Если у вас имеется право воспользоваться сертификатом, например, материнским, вы можете направить эти средства для оплаты стоимости жилплощади.

- Приобретение у юридического лица.Приобретая квартиру у юридического лица, следует выяснить, действительно ли оно существует на момент сделки.

Если оно уже признано закрытым, сделка будет объявлена ничтожной, и покупатель потеряет деньги. При заключении договора купли-продажи с представителем юрлица следует внимательно проверить полномочия – не только их наличие, но и срок действия.

Если вы планируете покупку жилья, рекомендуем ознакомиться и с другими нашими публикациями, из которых вы узнаете о существующих способах покупки жилья, если нет денег, а также каким образом можно приобрести квартиру подешевле.

В процедуре покупки жилья участвуют немалые денежные суммы, поэтому желательно хорошо подумать перед тем, как выбрать объект. Старайтесь проанализировать стоимость – очень низкая цена должна остановить потенциальных покупателей.

Как купить квартиру без ипотеки

50 просмотров

Ипотека – это самый простой и доступный, однако не самый выгодный способ обзавестись собственным жильем. Существует масса других вариантов, начиная от банального накопления и заканчивая государственными социальными программами. Рассмотреть можно любую из них, но следует помнить, что каждый способ имеет свои преимущества и недостатки.

Варианты покупки жилья без ипотеки

Абсолютно не обязательно приобретать жилье в ипотеку. Это далеко не единственный способ стать владельцем собственной квартиры. Представленные ниже варианты позволят любому человеку купить свою квартиру.

Достаточно простой способ, однако он является практически полным аналогом ипотечного кредитования. Чтобы получить потребительский заем в сумме, достаточной для покупки квартиры, сначала где-то нужно эту квартиру найти и предоставить в качестве обеспечения. В противном случае не стоит рассчитывать на что-то больше 100-200 тысяч рублей (сумма сильно зависит от региона проживания и зарплаты клиента банка).

Потребительский кредит неудобен еще и тем, что ставка тут значительно выше, чем по ипотеке. С другой стороны, банк не интересуется целевым назначением и выдает заемщику живые деньги на руки. Как тот ими распорядиться – уже никого не волнует. В данном случае, если на покупку квартиры не хватает небольшой суммы (тех же 100-200 тысяч рублей), то при помощи данного метода можно получить свое жилье.

Потребительский кредит под залог недвижимости по своей сути тоже является ипотекой, так как «ипотека» — это любой заем, в качестве обеспечения которого используется дом, квартира или нечто подобное.

Порядок действий

- Определиться с порядком цен и узнать, сколько конкретно денег не хватает на покупку жилья.

- Просмотреть предложения банков и выбрать подходящую программу кредитования (нужно учитывать не только предлагаемые суммы, но и требования к клиенту).

- Оформить заявку на выдачу кредита.

- Дождаться одобрения.

- Подписать кредитный договор.

- Получить деньги.

- Использовать их для покупки жилья.

Документы

Перечень документов в такой ситуации во многом зависит от банка. Самым распространенным является следующий список:

- Паспорт совершеннолетнего гражданина РФ с постоянной пропиской (получить кредит будучи несовершеннолетним, не гражданином или не имея постоянной прописки практически невозможно).

- Справка о доходах. Лучше всего предоставлять официальную 2-НДФЛ, но многие банки готовы принимать любой более или менее официальный документ с подписями и печатями, указывающий на уровень доходов клиента.

- Копия трудовой книжки. Практически все банки требуют не только подтверждения факта трудоустройства, но еще и определенный стаж (от полугода до года на последнем месте работы).

Кроме того, потребуется предоставлять документы на недвижимость, которая предлагается в качестве обеспечения:

- Выписка из ЕГРН.

- Техпаспорт.

- Правоустанавливающие документы.

Примерно такой же список документов на квартиру нужно запросить и у продавца.

Расходы и сроки

Из всего перечня бумаг, только выписка из ЕГРН является платной (350 рублей). Ее обычно требуют «свежую». Остальные документы должны быть и так в наличии. А вот если их нет, то расходы серьезно возрастают. Например, восстановить (или заказать новый) техпаспорт будет стоить порядка 10-20 тысяч рублей.

Сроки в данном случае понятие очень относительное. В среднем, учитывая все переговоры с банком и продавцом квартиры, оценку жилья, рассмотрение заявки и так далее, кредит может быть получен примерно через 1-2 месяца или больше.

Накопление

Второй способ – это простое накопление средств. Реализовать его достаточно сложно, ведь у большинства людей вся получаемая зарплата уходит на основные потребности. С другой стороны, даже если оформить кредит, платить его как-то все равно придется. Как следствие, понадобиться выделять из своего дохода некую сумму, причем достаточно существенную, от 10 тысяч рублей в месяц и больше.

Если, например, просто откладывать по 10 тысяч рублей ежемесячно, то за 1 год можно накопить порядка 120 тысяч рублей. За 10 лет, это уже будет 1,2 миллиона рублей. Зато никакой переплаты. Данный способ актуален в том случае, если человек живет в своей квартире, у родителей или еще где-либо и не вынужден платить арендную плату. В противном случае никакого смысла нет и лучше сразу брать ипотечный кредит, раз все равно нужно платить, лучше выплачивать долг за свое жилье, чем отдавать деньги постороннему человеку.

- Определиться со стоимостью жилья, которое планируется купить.

- Выбрать срок, за который планируется накопить и на этом основании узнать сумму, которую нужно откладывать.

- Постоянно, ежемесячно, строго следовать своему плану и откладывать нужную сумму.

Пример: Предположим, человек хочет приобрести квартиру, которая стоит 3 миллиона рублей. На это он планирует потратить не более 5 лет. Путем несложных расчетов, можно определить, что в месяц придется откладывать по 3000000/(5*12)=50 тысяч рублей. Если это реально, то всего за 5 лет без всяких кредитов можно накопить на собственное жилье.

Никаких специальных документов для накопления не требуется, как нет и дополнительных расходов (наоборот, придется сильно экономить). Срок же зависит от того, что именно хочет человек и как долго он планирует откладывать деньги на покупку жилья.

Нужно учитывать тенденцию к росту цен на недвижимость. Проще говоря, через 5-10 лет желаемая квартира может стоить уже не 3 миллиона, а все 6 или даже больше. На самом деле настолько активно цены не растут, однако это все равно следует принимать во внимание.

Покупка с использованием материнского капитала

Материнский капитал обычно используют при оформлении ипотечного кредита для того, чтобы уменьшить общую сумму долга: сделать первоначальный взнос или просто погасить часть задолженности. Однако это лишь один из вариантов использования сертификата. Владелец может применять его и для покупки жилья без всякой ипотеки, при условии, что продавец квартиры на это согласиться.

Благодаря такой системе можно часть суммы выплатить «за счет государства». Размер материнского капитала не особо большой, однако иногда именно этих денег не хватает на жилье.

- Найти подходящего продавца. Далеко не каждый решиться связываться материнским капиталом, в отличие от банков.

- Обсудить условия сделки.

- Составить, подписать и зарегистрировать договор купли-продажи.

- Оформить право собственности на квартиру.

- Подписать акт приема-передачи и совершить окончательный расчет.

Для покупки квартиры с использованием материнского капитала от покупателя, помимо паспорта, требуется только сам сертификат, а также справка из ПФР (Пенсионного фонда) о том, что этот документ еще действителен и оставшаяся сумма соответствует заявленной.

Данный метод подходит только для покупки жилья в новостройках от застройщика. Использовать сертификат на вторичном рынке, без банка, лично передав документ продавцу, невозможно.

Покупатель не несет никаких особых дополнительных расходов, разве что продавец попросит часть платежей за оформление сделки взять на себя. Срок же зависит от договоренностей. В среднем, на всю процедуру уходит порядка 1-2 месяцев. В некоторых случаях это может быть и несколько дней или даже несколько лет, но это скорее исключения, чем правило.

Приобретение жилья в рассрочку от застройщика

Многие застройщики предлагают своим клиентам приобрести жилье в рассрочку, примерно так же, как покупается дорогостоящая техника в магазинах. Однако тут есть существенная разница. Так, например, если купить очень дорогой телевизор, можно договориться, что клиент будет выплачивать его полную стоимость на протяжении 3-х лет по 10 тысяч рублей каждый месяц.

Покупая же квартиру в рассрочку от застройщика, обычно требуется около 50-70% суммы внести изначально и в дальнейшем, в течение нескольких месяцев, погасить все остальное. Как доказывает практика, позволить себе подобное может только очень небольшой круг лиц. Застройщики не предлагают варианта рассрочки на несколько десятилетий с равномерными ежемесячными платежами, им это не выгодно.

- Просмотреть предложения застройщиков и выбрать того, у которого самые интересные для клиента квартиры, а также самые выгодные варианты рассрочки.

- Посетить офис продаж застройщика или связаться с его менеджерами любым другим способом.

- Обсудить условия сделки и варианты рассрочки.

- Подписать договор купли-продажи.

- Внести оговоренную часть суммы.

- Своевременно внести оставшиеся суммы за жилье.

В такой ситуации от клиента обычно требуется только паспорт гражданина РФ. В некоторых случаях застройщик может потребовать справку о доходах, выписку из банка и другие подобные документы, на основании которых компания может получить понимание того, что клиент действительно платежеспособен.

Любой застройщик заинтересован в том, чтобы распродать квартиры как можно быстрее. Так что, со своей стороны он затягивать сделку не будет. Значит – все зависит от покупателя. Чем раньше он соберется внести деньги и подписать договор, тем лучше.

Дополнительные расходы не предусмотрены. Более того, рассрочка не предполагает переплату, потому клиент может быть уверен, то он получит свое жилье за ту же сумму, за которую квартиру можно купить обычным образом, без рассрочки.

Жилищный кооператив

Еще один вариант получения собственного жилья без ипотеки – стать членом жилищного кооператива. Они все еще встречаются, хоть и не очень часто. Общий принцип примерно тот же, что и в случае с оформлением ипотеки, однако ставка по такому «кредиту» значительно меньше, да и условия членства проще.

Жилищный кооператив представляет собой некоммерческую организацию. Это, по сути, просто объединение людей, которые приобретают жилье «в складчину». Порядок действий для становления членом кооператива, особенности, расходы, сроки и многие другие параметры напрямую зависят от выбранной организации.

Субсидии от государства

Следующий способ стать владельцем своей квартиры – получить субсидию от государства. Это достаточно сложно, так как в бюджет закладываются очень незначительные суммы субсидий и, фактически, люди ожидают денег годами. Но это все равно реально.

Принцип достаточно прост. Социальные программы направлены на улучшение жилищных условий лиц, которые не могут себе позволить самостоятельно купить новое жилье. Государство выделяет определенную сумму, которую, например, можно использовать в качестве первоначального взноса при оформлении ипотеки или как часть платежа, при самостоятельной покупке жилья.

Субсидия не покрывает всю стоимость квартиры. В лучшем случае – половину.

- Собрать доказательства того, что человек действительно нуждается в жилье. Это могут быть справки из управляющей компании, выписка из домовой книги или просто факт отсутствия собственной жилплощади.

- Обратиться в местную городскую администрацию.

- Написать заявление на получение субсидии.

- Ждать одобрения заявления.

- Ждать, пока до человека дойдет очередь, и он получит сертификат.

- Используя сертификат приобрести собственное жилье лично или обратиться в банк.

Максимальный возраст для получения сертификата ограничен 35 годами. Таким образом, становиться в очередь рекомендуется сразу по достижении совершеннолетия. Как доказывает практика, ждать своей очереди на выделение средств можно годами или даже десятилетиями. При этом, если заявителю исполнилось 35 лет пока он стоял в очередь, человек автоматически теряет право на субсидию несмотря на тот факт, что попал он в очередь задолго до этого момента.

Для оформления субсидии/льготы нужно подготовить примерно следующий пакет документов:

- Паспорт заявителя.

- Доказательства того, что человек нуждается в жилье.

- Выписка со счета или другие доказательства того, что у человека есть остальная часть суммы, необходимая для покупки квартиры.

Субсидия выдается бесплатно, ничего платить за это не требуется. Сбор документов также не потребует дополнительных расходов. А вот сроки могут быть очень растянутыми. Со сбором документов и подачей заявления можно справиться примерно за 1 месяц или даже за пару недель. Еще около полугода придется ждать одобрения заявки. И вот после этого срок ожидания выделения нужной суммы из бюджета способен растянуться на годы.

Покупка жилья с содержанием

Некоторые пожилые люди соглашаются продавать свою квартиру по сниженной стоимости или вообще отдают ее бесплатно, но при условии, что они, во-первых, сохраняют за собой право пожизненного проживания в своей бывшей квартире и, во-вторых, их будут содержать: убирать, поить, кормить и так далее.

Это достаточно выгодная, пусть и не особо распространенная схема покупки жилья, но только при условии, что покупатель действительно готов годы или даже десятилетия присматривать и содержать абсолютно постороннего пожилого человека (этот процесс будет контролироваться). Также следует отметить тот факт, что такие предложения очень редкие. Обычно к ним прибегают пожилые люди, за которыми просто некому ухаживать и которые сами понимают, что не справятся с квартирой и самими собой самостоятельно.

- Найти подходящее предложение. Могут пройти годы, пока появится актуальный вариант.

- Обсудить с владельцем-пожилым человеком условия сделки и дальнейшие условия содержания.

- Заключить договор купли-продажи.

- Оформить право собственности.

Документы, расходы и сроки

От покупателя в такой ситуации требуется только паспорт гражданина РФ. Обычно дополнительные документы не нужны, но тут все зависит от условий сделки. Сроки и расходы прогнозировать очень сложно. Сделку можно заключить буквально за несколько дней или же это может растянуться на многие месяцы.

Кроме того, расходы теперь будут постоянными: на питание, оплату коммунальных услуг, медикаменты и так далее. Нередко подобные предложения на самом деле бывают менее выгодными, чем простейшая ипотека.

Выкуп служебного жилья

Квалифицированные сотрудники нужны во многих компаниях и нередко их даже набирают в других регионах, предоставляя служебное жилье. Постепенно, со временем, у человека появляется возможность выкупить такую квартиру, для чего придется обсуждать данный вопрос с руководством.

Нужно отметить тот факт, что выкуп служебного жилья не является обязательным условием. Все зависит от компании. Некоторые с радостью идут на продажу квартиры своим сотрудникам, а другие не соглашаются на это ни при каких условиях.

- Найти работу в своем или другом регионе в компании, которая готова обеспечивать своих сотрудников жильем. Обычно такая возможность сразу указывается в описании должности. Как вариант, можно уточнять отдельно.

- Получить должность.

- Получить право проживания в служебной квартире.

- Через некоторое время, после того, как человек отработает в компании хотя бы полгода и хорошо себя зарекомендует, уточнить у руководства, возможен ли вообще выкуп квартиры.

- Если возможен, нужно написать заявление на имя директора/управляющего и изложить в нем просьбу купить занимаемую на данный момент квартиру.

- Если будет получено одобрение, обсудить условия сделки и своевременно совершать платежи. Обычно компания просто производит удержание положенной суммы из зарплаты сотрудника.

- Оформить право собственности.

Покупка квартиры без ипотеки – сложная и, обычно, длительная процедура. Особенно, если нет накоплений и приходится изыскивать деньги для того, чтобы хоть как-то набрать нужную сумму на тот же первоначальный взнос. Кроме того, в некоторых случаях это может быть достаточно опасно. На бесплатной консультации опытные юристы расскажут о том, как можно стать владельцем своего жилья не оформляя кредит и не потеряв, в конечном итоге, свои деньги. Они же могут сопровождать всю сделку, указывая на важные нюансы и проблемные моменты, заслуживающие особого внимания. Сохраните или поделитесь ссылкой в социальных сетях (1 оценок, среднее: 5,00 из 5)

Автор статьи Наталья Фомичёва Эксперт-юрист сайта. Стаж 10 лет. Наследственные дела. Семейные споры. Жилищное и земельное право. Задать вопрос Рейтинг автора Написано статей 497 Задайте вопрос эксперту-юристу БЕСПЛАТНО!

Напишите свой вопрос, наш юрист БЕСПЛАТНО подготовит ответ и перезвонит вам через 5 минут.

Отправляя данные Вы соглашаетесь с Согласием на обработку ПДн, Политикой обработки ПДн и Пользовательским соглашением

Семь советов, как купить квартиру в рассрочку без неприятных сюрпризов

Покупая квартиру в рассрочку, покупатель вносит первоначальный взнос, а остальную сумму выплачивает равными долями ежемесячно или в соответствии с установленным графиком платежей, рассказывают эксперты, опрошенные «РИА Недвижимость». При этом рассрочка может предоставляться на срок от 3 месяцев до 2 лет, но обычно не более чем на 8 месяцев, так что ежемесячные платежи по ней довольно крупные. Кроме того, первоначальный взнос может достигать 50%, а в некоторых случаях и больше от стоимости квартиры.

Конечно, такие условия подходят далеко не всем покупателям — рассрочка удобна тем, кто рассчитывает на стабильный высокий доход или планирует приобрести квартиру с помощью продажи уже имеющейся недвижимости, говорит Иванова. Таким людям эксперт советует не откладывать покупку квартиры и воспользоваться рассрочкой, особенно если жилье приобретается в строящемся доме, ведь именно на этапе строительства происходит максимальное удорожание стоимости квадратного метра.

Читайте также: Портрет покупателя доступного жилья в РФ

Как говорят игроки рынка недвижимости, в сравнении с ипотекой переплата по рассрочке минимальна, ведь она предоставляется всего на несколько месяцев, а ставка по рассрочке, по словам Ивановой, составляет, как правило, всего 1% в месяц. Иногда рассрочка может быть и беспроцентной.

Кроме того, при покупке квартиры в рассрочку отсутствуют дополнительные платежи, в том числе на страхование жизни, комиссии банку, добавляет собеседница агентства.

И наконец, для получения рассрочки покупателю не приходится собирать какие-либо документы, подтверждающие его платежеспособность – нужен только паспорт.

Однако, несмотря на все очевидные плюсы, и в рассрочке, естественно, есть и свои нюансы, которые стоит учитывать покупателю.

Варианты на выбор

Как говорит генеральный директор компании «Метриум Групп» Мария Литинецкая, прежде всего, покупателю, который хочет приобрести квартиру в рассрочку, необходимо определиться с тем, какая именно рассрочка ему подходит.

«Практически все застройщики предлагают два варианта. Первый – это краткосрочная рассрочка на 3-6 месяцев, которая чаще всего бывает беспроцентной. Второй вариант – это рассрочка, которая оформляется на длительный срок — от 12 месяцев и более, то есть долгосрочная. В этом случае рассрочка будет процентной, средняя ставка составляет 12% годовых», — уточняет она.

Первоначальный взнос, по словам эксперта, будет составлять в зависимости от варианта от 20% до 50% — чаще всего низкий первоначальный взнос устанавливается при долгосрочной рассрочке, а высокий при краткосрочной, но некоторые застройщики готовы и при краткосрочной рассрочке принять от клиента первоначальный взнос в размере 20-30%.

В то же время, добавляет Литинецкая, бывают случаи, когда у застройщика на объекте рассрочка не предусмотрена. Однако в случае острой необходимости продавец может пойти навстречу покупателю, вот только срок рассрочки в этом случае будет минимальным – два или максимум три месяца, а первоначальный взнос составит более 50%.

В случае с процентной рассрочкой очень важно обратить внимание на то, каким образом начисляются проценты. «Допустим, есть такие формулировки – 1% в месяц на остаток или 12% процентов годовых. Общая сумма, которую покупатель должен будет выплатить, в этих двух случаях будет разная. Если платежи аннуитетные, а ставка составляет 12% годовых, то сумма будет выше», — поясняет Литинецкая.

Проверять и перепроверять

После того как покупатель определился с выбором подходящего варианта рассрочки, провел переговоры с менеджером отдела продаж и согласовал условия рассрочки с застройщиком, наступает этап оформления документов. Здесь покупателю стоит быть очень внимательным и дотошным, тщательно все проверять и перепроверять, как в принципе и при любой сделке с жильем.

По словам собеседников агентства, есть разные варианты покупки квартиры в рассрочку – заключение договора купли-продажи, договора участия в долевом строительстве (ДДУ), а также предварительного договора купли-продажи.

Читайте также: До 90% приезжих из регионов берут кредит на жилье в столице

Как рассказывает старший юрист компании «Приоритет» Виталий Бородкин, в договоре купли-продажи с условием о рассрочке обязательно указываются характеристики продаваемой квартиры: адрес, площадь, состояние квартиры на момент продажи. Также в договоре определяется график оплаты в рассрочку, то есть в каком порядке производится рассрочка платежа.

Со стороны покупателя необходимо предоставить паспорт. Продавец же, если это физическое лицо, должен представить, помимо паспорта, свидетельство о госрегистрации права собственности на продаваемую квартиру, паспорт БТИ, а также выписку из Единого реестра прав на недвижимое имущество и сделок с ним с подтверждением того, что квартира не обременена правами третьих лиц, не находится в залоге или под арестом. В случае если продавец состоит в браке, и квартира является общим имуществом супругов, то сделка по отчуждению квартиры проводится только при наличии нотариального согласия супруга.

Если покупается готовая квартира, то необходимо обратить внимание на то, проводилась ли перепланировка жилого помещения и была ли она узаконена в соответствующих органах, добавляет Бородкин.

Если квартира по договору купли-продажи покупается у юрлица, юрист советует покупателю внимательно изучить организацию, с которой заключается договор. «Необходимо выяснить историю организации за все время существования на рынке недвижимости, стаж работы, обратить внимание на имидж организации, реализованные проекты, на то, какие объекты уже сданы в эксплуатацию», — уточняет он.

Рассрочка также может быть и при покупке квартиры по договору долевого участия в строительстве. В этом случае застройщик, согласно нормам Федерального закона № 214, обязан предоставить покупателю для ознакомления свои учредительные документы, в том числе свидетельство о государственной регистрации, свидетельство о постановке на учет в налоговом органе, отчетность о финансово-хозяйственной деятельности, утвержденные годовые отчеты, бухгалтерские балансы и счета за три последних года работы, а также аудиторское заключение за последний год работы.

Кроме того, застройщик должен предоставить покупателю всю информацию об объекте недвижимости — полный строительный адрес (секция, подъезд, расположение на этаже), площадь, метраж, наличие лоджии, балкона. Также он обязан сообщить срок передачи объекта участнику долевого строительства, цену договора, сроки и порядок ее уплаты, гарантийный срок на объект долевого строительства, ссылку на проектную декларацию и разрешение на строительство, сообщает Бородкин.

По словам Литинецкой, при покупке квартиры в рассрочку по ДДУ, обычно составляется приложение, которое является неотъемлемой частью договора долевого участия, где указываются размер первоначального взноса, срок, на который дается возможность рассрочки, периодичность и способы внесения платежей.

Эксперт добавляет, что на определенном этапе «жизни» новостройки — после получения разрешения на ввод объекта в эксплуатацию — девелопер уже не имеет права продавать квартиры по ДДУ и переходит на предварительный договор купли-продажи. «Но если застройщик предлагает оформить ПДКП, когда строительство еще не начато или дом уже готов, но не введен в эксплуатацию, то такие продажи являются незаконными, и от сделки в данном случае лучше отказаться», — советует гендиректор «Метриум Групп».

Как указывает Бородкин, фактически ПДКП представляет собой лишь «обещание» заключить с покупателем основной договор — договор купли-продажи жилья. Однако, на практике, компания может взять и деньги в рамках предварительного договора, завуалировав данную оплату как некий обеспечительный платеж. Юрист обращает внимание, что предварительный договор должен заключаться в той же форме, что и основной договор.

«Основной риск – ожидание того, когда будет зарегистрировано право собственности на квартиру. Без этого документа юридически вы не станете полноправным хозяином, не сможете оформить регистрацию по месту жительства, совершать какие-либо действия с жильем», — говорит он. В связи с этим юрист советует точно указать момент заключения основного договора, чтобы не ждать установленного в законе годичного срока. Кроме того, необходимо также постоянно напоминать продавцу о его обязанности заключить основной договор купли-продажи, а при необходимости заставить его через суд заключить основной договор.

Деньги вперед

Эксперты также обращают внимание, что пока покупатель квартиры в рассрочку не расплатился с продавцом полностью, он несколько ограничен в своих действиях – например, по словам Бородкина, при составлении договора купли-продажи квартиры в рассрочку продавцы обычно вносят пункт, согласно которому покупатели не будут иметь возможности продать квартиру, сдать ее в аренду и провести перепланировку до того момента, пока не будет выплачена полная стоимость квартиры по договору.

Собеседник агентства также обращает внимание, что с 1 марта 2013 года договоры купли-продажи квартир не подлежат государственной регистрации. А вот право собственности на квартиру подлежит государственной регистрации и возникает у покупателя именно с момента такой регистрации. «Если говорить о покупке квартиры по договору купли-продажи в рассрочку, то в нем, как правило, указывают, с какого момента осуществляется переход права собственности, то есть когда происходит государственная регистрация перехода права собственности», добавляет юрист.

Читайте также: Шесть главных правил покупки жилья в России, которые спасут ваши деньги

Если право собственности регистрируется до того, как выплачена полная стоимость квартиры, то квартира оформляется в собственность с обременением, говорит в свою очередь Литинецкая.

В покупке квартиры в рассрочку по договору участия в долевом строительстве есть свои тонкости.

Если недвижимость приобретается по договору участия в долевом строительстве, то покупатель подписывает с застройщиком ДДУ и регистрирует его в Росреестре, говорит юрист девелоперской компании «Сити-XXI век» Василий Шарапов. Право собственности на приобретенную квартиру возникает у покупателя после ввода в эксплуатацию построенного здания, передачи квартиры покупателю по передаточному акту, подписанному застройщиком, оплаты государственной пошлины и подачи всех необходимых документов в Росреестр.

При этом Шарапов советует покупателям внимательно читать договор – ведь если в нем прописано, что все платежи по рассрочке должны быть произведены застройщику до даты передачи квартиры, то застройщик вправе отказаться от передачи квартиры, пока покупатель полностью не выплатит всю сумму покупки.

Нюансы просрочки

Покупателю важно внимательно изучить договор о покупке квартиры еще и на предмет возможных санкций в случае просрочки выплат по рассрочке. «Как и при любом кредите, в случае просрочки платежей застройщик имеет право начислять пени и даже расторгнуть договор в одностороннем порядке и вернуть затраченные средства на расчетный счет покупателя, возможно, с удержанием каких-либо комиссий (на усмотрение застройщика). Так что следует внимательно прочитать договор, в том числе пункты, где прописаны санкции в случае неисполнения обязательств по платежам», — говорит Иванова из ГК ПИК.

Как добавляет Шарапов, если покупатель при рассрочке платежей по ДДУ более чем три раза в течение года нарушил сроки внесения платежей либо допустил просрочку внесения платежа на срок более чем два месяца, застройщик по закону может расторгнуть договор в одностороннем порядке.

«При этом в законе четко не зафиксировано, что застройщик обязан возвратить выплаченные деньги покупателю в этом случае. Таким образом, нужно внимательно проверять договор при его заключении с застройщиком на предмет наличия условия возврата денег покупателю полностью или какой-то их части, например, за вычетом неустойки, убытков. Иначе покупатель может в этом случае потерять все деньги», — советует юрист.

Когда деньги закончились

Конечно, в идеале до просрочки лучше не доводить, но если покупатель больше не может вносить платежи по рассрочке, у него есть несколько вариантов решения проблемы.

В частности, Шарапов предлагает два способа – либо заключить с застройщиком соглашение о расторжении ДДУ и хотя бы частичном возврате внесенных средств, либо передать свои права и обязанности по ДДУ за вознаграждение другому покупателю с согласия застройщика путем заключения соответствующего соглашения.

От сумы не зарекайся: 5 групп россиян, больше всего рискующих стать бомжами

В свою очередь, Литинецкая указывает на достаточно простой вариант — перейти на ипотеку. «Банки его поддерживают и всячески приветствуют. Они понимают, что покупатель уже выплатил большую часть суммы, тем самым подтвердив свою платежеспособность», — утверждает собеседница агентства.

По ее словам, если клиент планирует перейти на ипотеку, ему придется договориться с застройщиком об изменении условий оплаты, получить одобрение в банке, провести сделку по выдаче кредита и зарегистрировать дополнительное соглашение к основному договору приобретения.

Кнут для застройщика

Но есть и обратная сторона медали – проблемы могут возникнуть не только со стороны покупателя, но и со стороны продавца.

«Например, банкротство застройщика. В случае если данный процесс будет инициирован, то дольщики, которые внесли лишь часть суммы, могут требовать лишь возврата денег, но никак не права собственности на квартиру», — говорит Литинецкая.

В свою очередь юрист «Приоритета» указывает, что достаточно часто застройщик не выполняет сроки сдачи дома. «Например, в 2010 году заключен ДДУ. Срок сдачи дома, указанный в договоре — второй квартал 2011 года, однако наступил 2012 год, а дом так и не сдан, и застройщик обещает сдать его в лучшем случае в апреле 2012 года. В этом случае вы можете дожидаться сдачи дома, а за период просрочки требовать неустойку — двойной размер 1/300 ставки рефинансирования, установленной ЦБ РФ», — говорит эксперт.

Во избежание возможных злоупотреблений со стороны застройщика целесообразно привязывать сроки внесения оплаты по рассрочке не к конкретным датам, а к завершению определенных этапов строительства, например, окончательный платеж – в течение нескольких дней после ввода объекта в эксплуатацию, советует в свою очередь старший юрист юридической фирмы «Авелан» Анна Полевая.

Он поясняет, что в противном случае, если строительство будет заморожено либо существенно отставать от графика, покупатель имеет право лишь потребовать расторжения договора и возврата своих средств, но приостанавливать очередную оплату он не сможет, так как невнесение платежа будет являться основанием для взыскания застройщиком неустойки.

Екатерина Иващенко покупает квартиру по долям

Екатерина Иващенко покупает квартиру по долям

Мы с мужем покупаем квартиру по долям. Сейчас нам осталось купить еще одну — и квартира целиком станет нашей.

После брака мы с мужем задумались о собственном жилье. Подаренные на свадьбу деньги отложили на первоначальный взнос и хотели брать ипотеку. Но передумали.

Расскажу, как мы решаем свой жилищный вопрос без кредитов и рассрочек.

Почему мы решили покупать доли в квартире

У нас есть план — переехать в свой дом, который хотим построить с нуля. В среднем сотка земли в Иванове стоит 250 тысяч рублей, а для наших нужд нужен участок не меньше 10 соток. Бюджет на строительство — еще 2 млн рублей. У нас не было ни таких денег, ни своего жилья. Поэтому мы решили сначала приобрести квартиру, а потом уже копить на землю и дом.

Чтобы купить квартиру, тоже требовались деньги. За год мы накопили только 150 тысяч рублей, еще 200 тысяч нам подарили родители на свадьбу. Но на целую квартиру этого не хватало. Мы живем в Иванове, где обычная однокомнатная квартира площадью 45 м² на вторичном рынке в среднем стоит 1,9 млн рублей. У нас было два варианта: взять ипотеку или купить комнату.

Когда мы только начинали подыскивать жилье, в 2017 году, метр стоил 42 тысячи, по данным Rosrealt

Вариант с ипотекой. Мы не могли взять ипотеку сразу, поскольку муж работал неофициально и не мог подтвердить доход. Я в тот момент получала МРОТ — 10 тысяч рублей. С такими данными у нас был бы слишком высокий первоначальный взнос — 50—60% от стоимости квартиры. Мы посчитали в ипотечном калькуляторе, сколько в итоге денег отдадим банку. Получалось, что переплата в любом случае будет больше миллиона. Нам стало жалко столько переплачивать.

Расчеты по кредиту на 15 лет на сумму 1 900 000 Р без подтверждения дохода в 2017 году

| Банк | Ставка | Первоначальный взнос | Ежемесячный платеж | Переплата |

|---|---|---|---|---|

| Сбербанк | 9,5% | 30,3% | 12 344 Р | 1 638 402 Р |

| ВТБ | 10% | 30% | 12 835 Р | 1 750 457 Р |

| Кранбанк | 8,75% | 50% | 8395 Р | 1 064 911 Р |

Сбербанк Ставка 9,5% Первоначальный взнос 30,3% Ежемесячный платеж 12 344 Р Переплата 1 638 402 Р ВТБ Ставка 10% Первоначальный взнос 30% Ежемесячный платеж 12 835 Р Переплата 1 750 457 Р Кранбанк Ставка 8,75% Первоначальный взнос 50% Ежемесячный платеж 8395 Р Переплата 1 064 911 Р

Если бы мы брали кредит сейчас, то ситуация была бы ненамного лучше. Хотя мы и подходим под программу «Молодая семья», ставки для нас все равно слишком высокие.

Вариант с комнатой. Тогда мы жили в семейном общежитии, где душ и кухня одни на восемь комнат, а туалет — на четыре комнаты. Условия нам не нравились, но в целом мы рассматривали вариант просто купить комнату в квартире, и однажды поехали на просмотр. По документам с комнатой все было в порядке, но меня смутили маленькие ванна и кухня — 4 и 6 м² соответственно. Вдобавок на потолке в комнате были следы плесени.

Мы посмотрели рынок и поняли, что за 350—600 тысяч рублей мы можем купить вместо комнаты долю в квартире, но с лучшими условиями. В объявлениях я часто видела указание, что продается не комната, а именно доля. В какой-то момент я решила разобраться, что вообще это значит.

Знаем все о недвижимости Разбираем сложные ситуации с покупкой и продажей жилья, рассказываем о законах, которые касаются владельцев недвижимости

Что такое доля в квартире

Долевая собственность возникает, когда у квартиры больше одного собственника и у каждого из них определена доля.

Доли можно определить двумя способами:

- Как процент от целой квартиры, например 7/20 или 26/100. Получается, что имущество находится в общей собственности сразу нескольких людей и у каждого есть доля в праве на все имущество, а не на конкретную часть. Это называется идеальной долей, которая не всегда может быть представлена в виде реального имущества, например конкретной комнаты. В квартире, в которой мы покупали доли, именно так и есть.

- Выделить в натуре, то есть реальную долю. Например, одну конкретную комнату или площадь 18 м².

Меньше рисков и сложностей, когда покупаешь реальную долю, то есть выделенную в натуре. Тогда нет споров, кто из собственников в какой комнате будет жить, потому что все знают: по документам твоя доля — вот эта конкретная комната.

Хуже обстоят дела с идеальной долей. В этом случае нужно договариваться с другими собственниками, кто и в какой комнате будет жить согласно своей доле. Могут попасться несговорчивые соседи, поэтому разбираться придется через суд.

Судебных решений на эту тему много. Например, супруги развелись — и мать с сыном стали по суду оспаривать у отца, в каких комнатах им жить. Так произошло, поскольку каждому принадлежала треть квартиры, но доли не были выделены в натуре.

Еще пример: после смерти матери двое ее детей получили равные доли в квартире. Но сестра заняла со своей семьей всю квартиру и отказывалась пускать туда брата. Суд вынес решение о его вселении и определил, кто в какой комнате будет жить.

Ванная с туалетом, кухня и коридор — это места общего пользования. Но о том, как ими пользоваться, тоже придется договариваться с соседями.

В Тинькофф-журнале есть подробная статья о том, как правильно продавать или покупать долю. Я расскажу про свой личный опыт.

Как мы искали квартиру для покупки доли

Мы искали квартиру, где другие хозяева вообще не живут: хотели владеть небольшой долей и при этом жить в квартире одни. В таком случае вообще не нужно договариваться с соседями, кто и как пользуется ванной, кухней и так далее.

Изначально хотели найти выделенную комнату в натуре. Но смущало состояние таких комнат, а также цены на них. Поэтому в итоге мы согласились на вариант с идеальной долей — когда по документам никакая конкретная комната за долей не закреплена.

Еще у нас были другие критерии для поиска.

Район. В Иванове мы выбрали район Сортировка: рядом лес и река, много деревьев и всего несколько остановок от центра города. Когда задали район, количество предложений в общей базе сразу резко сократилось.

Газовая колонка. В Иванове горячую воду часто дают с перебоями, поэтому мы хотели автономности. С электрическим бойлером счета за электричество слишком большие, поэтому газовая колонка казалась оптимальным решением.

Дом до пяти этажей. Мы не рассматривали новостройки и многоэтажки, поскольку больше любим малоэтажную застройку, в идеале — не больше двух этажей. Большинство квартир в таких домах — коммунальные. Один собственник встречается редко.

Мы искали дома такого плана. Они все старой постройки, новых нет, поскольку в городе сейчас строят одни многоэтажки

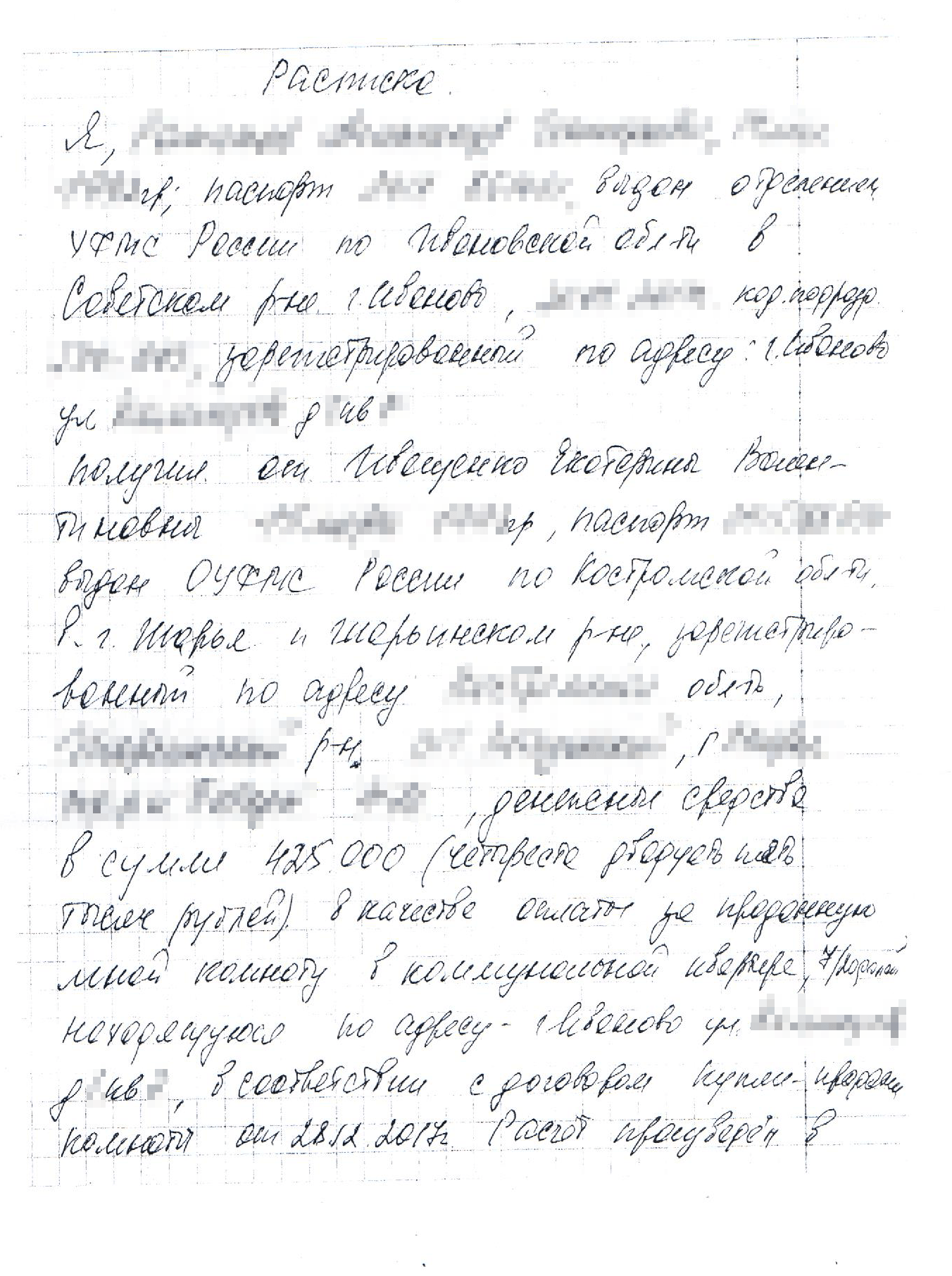

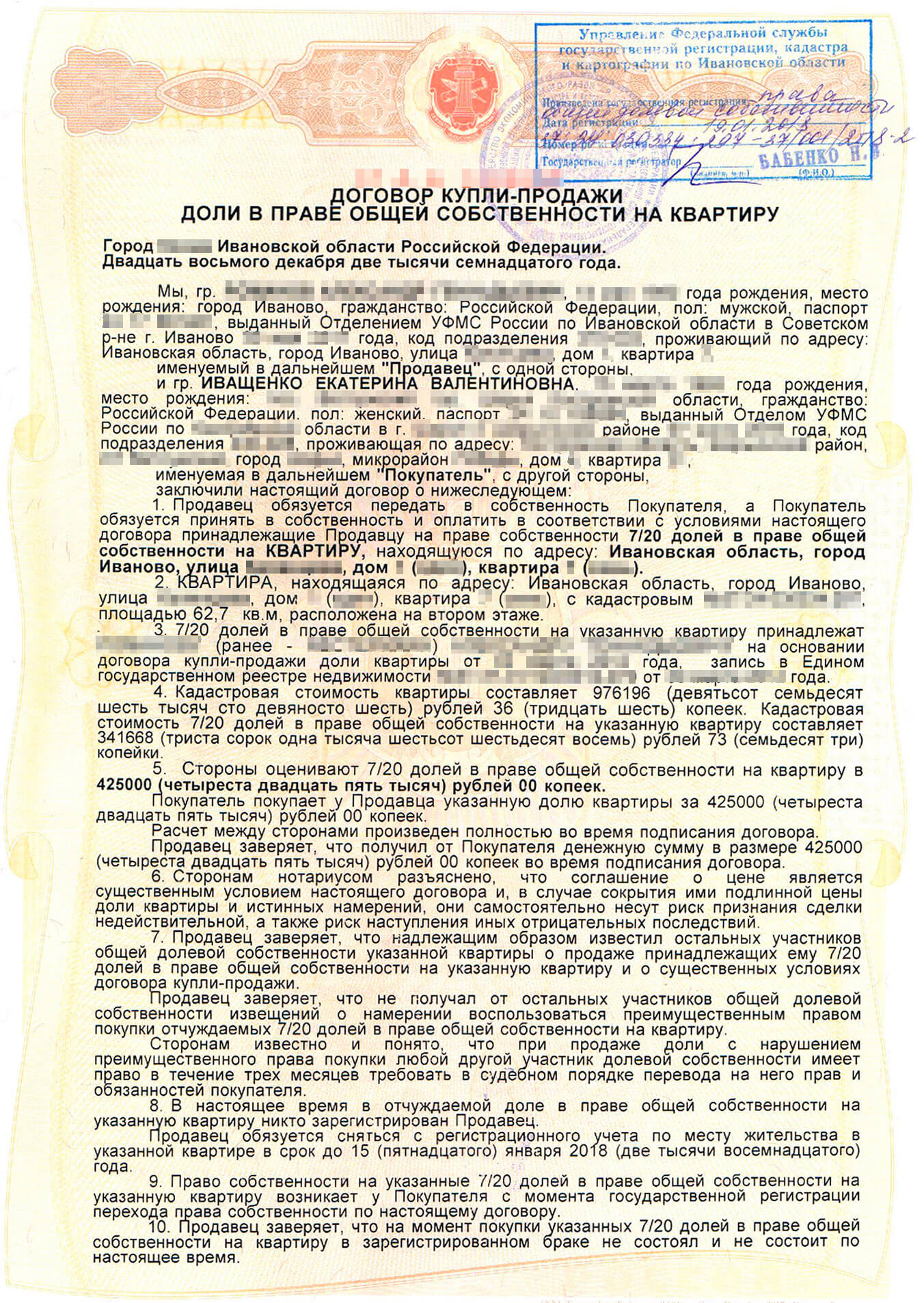

Как мы купили первую долю в квартире

Мы продолжали жить в общежитии и постоянно мониторили «Авито», «Циан», «Юлу» и «Ивановскую барахолку». В сентябре 2017 года увидели объявление, что продается комната в трехкомнатной квартире в двухэтажном доме. В описании было указано, что остальные собственники в квартире не живут. Потенциально это означало, что можно будет договориться о покупке и их долей тоже. Мы получили устное согласие остальных собственников еще до покупки доли. Также в объявлении было указано, что все документы готовы к продаже.

В объявлении продавец написал, что продает комнату. На деле продавалась доля, причем идеальная — то есть та, что не выделена в натуре. В таком случае точно установить, какая комната кому принадлежит, невозможно. Об этом риелтор нам сказал уже на просмотре, хотя в переписке указывал иное. Зато за долю легче торговаться. Изначально ее продавали за 475 000 Р, но в итоге мы договорились на 425 000.

На личном опыте я поняла, что обычно долю и комнату выставляют примерно за одинаковую цену. Но если продают именно долю в праве, а не конкретную комнату, то состояние жилья, как правило, лучше. Вероятно, это связано с тем, что люди меньше хотят брать доли и продавцы так пытаются завлечь покупателей. Например, наш продавец перед продажей переклеил обои в комнате и обил пол.

Так выглядела комната, когда мы пришли ее смотреть

Когда мы устно согласились выйти на сделку и договорились на октябрь, обнаружилась главная проблема: хозяин доли не получил согласия остальных собственников жилья на продажу. Если один собственник продает долю, то по закону у остальных есть право на ее преимущественную покупку.

Можно рассылать почтовые уведомления по месту регистрации каждого владельца и ждать месяц без ответа — или получить их письменное согласие на продажу. Это нужно, чтобы задокументировать, что другие собственники знают о продаже доли и не возражают. Еще других собственников можно привести к нотариусу, который проводит сделку.

Всего в нашей трехкомнатной квартире было шесть собственников:

- Мужчина 25 лет — наш продавец.

- Семья — мать, отец и две дочери.

- Женщина старше 70 лет.

Пожилую женщину отыскали легко: ее сын периодически проверяет комнату, поэтому у продавца был его номер телефона. Вторую семью искали полмесяца: ее контактов ни у кого не было, в квартире они давно не появлялись. В итоге номер помог найти сын пожилой женщины.

Оказалось, что помимо взрослых во второй комнате собственниками являются также дочери 8 и 15 лет. В этом случае нашему продавцу требовалось согласие опеки, что такая сделка не ущемляет права несовершеннолетних собственников. Чтобы избежать этого, мы с собственником решили отправить телеграммы с уведомлением о продаже комнаты на их адрес. По закону, если соседи захотят приобрести эту долю, в том числе для несовершеннолетних детей, они должны ответить на телеграмму в течение месяца. Если доля не нужна — достаточно не отвечать или не забирать телеграмму. Так наша сделка задержалась еще на два месяца. Соседи не ответили.

Пока мы ждали, продавец предложил нам заселиться в квартиру до сделки, так как мы обещали хозяйке комнаты съехать из общежития. Я хотела составить договор аренды и оплатить эти два месяца, но в итоге мы остались жить бесплатно и без бумаг.

Как мы и договорились со всеми собственниками, никто на телеграммы не ответил. Это означало, что нам можно заключать сделку купли-продажи доли.

28 декабря мы наконец поехали в нотариальную контору. По закону, если продается только одна доля из нескольких, сделку обязательно нужно проводить через нотариуса. Нас это успокаивало, потому что нотариус сам проверяет документы и дееспособность продавца.

Сами мы дееспособность продавца проверить не смогли: когда мы задали этот вопрос, он отреагировал очень эмоционально. Сказал, что без обязательств пустил нас жить в квартиру до сделки, а мы такие неблагодарные. Если бы оказалось, что он недееспособный, то его родственники или опекуны могли бы потом оспорить сделку в суде.

Еще до сделки мы положили в комнате ламинат. Если бы сделка сорвалась, деньги за него нам бы не вернули

Документы, которые нужны при покупке доли

От продавца нотариус потребовал:

- Договор купли-продажи.

- Выписку из ЕГРН.

- Справку о зарегистрированных в квартире.

- Квитанцию об оплате госпошлины.

- Техпаспорт квартиры.

- Подтверждения с почты о том, что разосланы уведомления остальным собственникам, но не получен ответ. По закону это считается согласием.

- Квитанции об оплате коммунальных услуг. Их можно показать заранее, как было в нашем случае, ведь мы уже жили и оплачивали коммуналку сами.

От нас, как от покупателей, нотариус запросил только паспорт и согласие супруга на покупку, поскольку собственность оформляли на меня. Если бы оформляли на двоих, такое согласие не нужно было бы. Наш нотариус оформил согласие бесплатно.

В результате мы получили на руки:

- Договор купли-продажи.

- Передаточный акт.

- Техпаспорт квартиры.

- Расписку о передаче денег. Она нужна, чтобы потом можно было подать на налоговый вычет. Мы оригинал потеряли, но вторую долю покупали через того же нотариуса, поэтому нам сделали копию с копии.

Расходы на нотариуса составили 6125 Р. Мы заплатили из этой суммы только 2000 Р, остальное — продавец. Нотариус проконсультировал продавца, проверил все документы, составил договор и зарегистрировал сделку. Часто при сделках с недвижимостью нотариус берет процент, но в нашем случае это оказалась фиксированная стоимость. Если бы доля стоила в два раза дороже, мы бы все равно заплатили ту же сумму.

Мы не успели в МФЦ с документами до конца декабря, поэтому за выпиской из ЕГРН обратились уже после новогодних праздников — и получили ее 13 января.

С ноября 2017 года вместо 5500 Р за аренду комнаты в семейном общежитии мы платим только 3000 Р за коммуналку. На электричество у нас свой счетчик, за газ и воду платим без счетчиков, по тарифу, исходя из площади и прописанных в доле. Остальные платежи рассчитываются исходя из размера доли в пересчете на квадратные метры.

Лист из технического паспорта квартиры. В нем указана площадь каждой комнаты и остальные характеристики квартирыТак выглядит наша первая комната. Кроме ламината мы заменили отопление и люстру

Вторая доля

В 2017 году, когда покупали первую долю в квартире, мы спросили остальных соседей, согласны ли они продать свои доли. Они предварительно согласились. Мы начали копить — и через семь месяцев готовы были выйти на вторую сделку. Решили купить долю семьи с двумя детьми, занимавшей вторую комнату.

Семья обозначила свою цену — 475 000 Р, а мы свою — 380 000 Р. В итоге договорились на 400 000 Р и пластиковое окно в комнате за их счет.

Вторую долю мы покупали дольше, чем первую, поскольку нашлись подводные камни: семья купила эту долю на материнский капитал и выделила доли несовершеннолетним детям.

По закону, чтобы продать такую долю, необходимо получить согласие органов опеки и попечительства на сделку с долями несовершеннолетних. Так опека следит, чтобы права детей не нарушили.

Нам пришлось ходить в опеку и подтверждать, что мы хотим купить эту долю, а родители выделят детям доли в другой квартире. Также сотрудники приходили в саму квартиру и фотографировали ее состояние для оценки. Необходимо, чтобы размер бывших долей и долей в новом жилье был примерно одинаков и права детей не ущемлялись. Опека оценила комнату в 300 000 Р, хотя мы покупали ее за 400 000 Р.

Через два месяца, в августе 2018 года, мы вышли на сделку у нотариуса. В этот раз документы подписывали помимо меня еще трое: отец, мать и дочь 14 лет. За ребенка 8 лет документы подписывали родители как представители. Получилось, что каждую бумажку подписывали по четыре раза.

Мой муж снова подписал согласие на покупку. Но в этот раз согласие оформили на гербовой бумаге, за это мы заплатили 1500 Р. За сделку нотариус взял 7000 Р — по 3500 Р с нас и с продавцов.

Мы получили такой же пакет документов для регистрации, как и в сделке с первой долей. Кроме этого нам отдали распоряжение опеки о разрешении на совершение сделки. Его нужно было вместе с остальными документами подать в Росреестр.

Согласие моего супруга на покупку доли в квартире. За него мы заплатили нотариусу 1500 Р. При покупке первой доли супруг писал согласие на обычном листе А4 и мы за него не платилиЭто наша вторая комната — мы используем ее как склад для вещей. А еще тут стоит рабочий компьютер. После покупки мы только заменили окно на пластиковое и поменяли радиатор

Выписку из ЕГРН мы получили уже в сентябре 2018 года — и теперь стали собственниками второй доли. В МФЦ мне предложили объединить две доли и получить одну выписку. То есть вместо двух долей — 7/20 и 26/100 — у меня была бы одна, 61/100. За это надо было доплатить 500 Р сверх тех 750 Р, что мы отдали за регистрацию.

Мы решили объединять доли тогда, когда купим последнюю. Во-первых, так можно сэкономить на госпошлине. А во-вторых, пришлось бы объединять лицевые счета, чтобы оплачивать коммунальные услуги, и стоять для этого в очередях в ресурсоснабжающие организации.

Почему покупать квартиру по долям рискованно

Дмитрий Корнев юрист

Покупка квартиры через последовательную покупку в ней долей — не самая частая история. Обычно такие квартиры не продаются как раз из-за конфликта собственников. Кто-то хочет забрать всю квартиру, а другой собственник не хочет продавать свою долю или не согласен с ценой. Поэтому конфликт переходит в суд и длится годами.

Во всей истории этот момент — самый тонкий и опасный. Хорошо, когда собственники долей в квартире — адекватные люди, которые просто хотят получить деньги и избавиться от проблемного имущества. Но нередко долями в таких квартирах владеют профессиональные квартирные аферисты. Они покупают их, чтобы или завладеть всей квартирой, или продать свою долю втридорога тому, кто захочет купить квартиру целиком.

Нужно оценить риск: чем больше долей в квартире будет принадлежать вам, тем выше вероятность, что владелец последней доли запросит с вас далеко не рыночную стоимость. Он будет понимать, что вы уже понесли расходы, а квартира все еще не ваша целиком. Да, у вас будет преимущественное право покупки его доли. Но есть масса вариантов — не очень законных, но возможных, — при которых преимущественное право можно обойти. Об этом мы уже писали в отдельной статье.

Представьте ситуацию, в которой вы владеете 61/100 квартиры, сделали ремонт в своих комнатах, а последний собственник по притворной сделке дарения — а на дарение не нужно ваше согласие — передает оставшуюся долю небольшой семье из 10 человек. Они переезжают жить в вашу отремонтированную комнату, ведь у вас идеальные доли, и ставят на нее железную дверь. А еще пользуются ванной в 4 м2. Есть шанс, что ванную вы не сможете посещать вообще: у вас не будет времени стоять в очереди.

Пока вы как минимум шесть месяцев будете оспаривать сделку дарения в суде, соседи сделают вашу жизнь невыносимой. Это очень распространенный способ шантажа владельцев доли. Правда, обычно он направлен на то, чтобы вы свои доли вообще продали. Но может быть и на то, чтобы вы купили чужую долю дороже, чем собирались изначально.

Если у вас нет денег покупать сразу все доли, единственный способ застраховаться от таких историй — подписывать предварительные договоры купли-продажи долей со всеми собственниками. Это сложнее: нужно договориться со всеми собственниками сразу. Зато есть хотя бы какая-то гарантия, что собственник последней доли не попросит за нее тройную цену или не откажется в принципе ее продавать.

Предварительный договор не нужно регистрировать в Росреестре, но желательно оформить у нотариуса: это облегчит жизнь, если придется обращаться в суд с иском о понуждении к заключению основного договора купли-продажи. Однако в предварительном договоре нужно указать цену и сроки оплаты. Это проблематично, если вы сами не знаете, по какому графику и сколько готовы платить.

Что мы имеем сейчас

Сейчас, зимой 2019 года, мы владеем 61% квартиры. Нам осталось выкупить только одну долю, но пока неизвестно, когда это произойдет. Собственница третьей доли — пожилая лежачая женщина, которую мы ни разу не видели. Сама она продавать долю не готова, хотя ее сын согласен, поэтому нам остается только ждать.

Это единственный минус при нашем способе покупки жилья. Нам уже хочется начать полноценный ремонт в квартире. Но вкладывать деньги в кухню и санузел, которые по закону общие, рискованно: потом за наш же ремонт продавцы оставшейся доли могут запросить с нас больше денег.

С другой стороны, трехкомнатные квартиры в двухэтажных домах с узаконенной газовой колонкой в нашем районе стоят 2—2,5 млн рублей. Мы же надеемся, что наша обойдется не дороже 1,8 млн.

Траты на первую комнату — 427 750 Р

| Стоимость | 425 000 Р |

| Расходы на нотариуса | 2000 Р |

| Госпошлина в МФЦ | 750 Р |

Стоимость 425 000 Р Расходы на нотариуса 2000 Р Госпошлина в МФЦ 750 Р

Траты на вторую комнату — 405 750 Р

| Стоимость | 400 000 Р |

| Расходы на нотариуса | 5000 Р |

| Госпошлина в МФЦ | 750 Р |

Стоимость 400 000 Р Расходы на нотариуса 5000 Р Госпошлина в МФЦ 750 Р

Есть и риски:

- Последнюю комнату могут сдать, и тогда у нас появятся соседи. Но для этого нужно наше согласие, а при необходимости мы можем обратиться в суд.

- За последнюю комнату заломят цену. Это вероятный вариант, так как собственник последней доли понимает, что мы очень хотим получить всю квартиру целиком.

- Последнюю долю могут продать другим покупателям. Но обойти право преимущественной покупки по закону нельзя — сначала они должны будут предложить ее нам. И только потом могут продать на сторону — по цене не ниже той, что предлагали нам.

Так выглядел туалет, когда мы заезжали. Мы запенили разбитое деревянное окно, восстановили ванну, проложили пол ЦСП (цементно-стружечная плита) и поменяли отоплениеТакже мы заменили входную дверь в квартиру. Подъезд у нас не очень красивый, но мы уже поменяли окна на пластиковые и заменили с соседями дверь в дом. Когда-нибудь доберемся и до отделкиПлан квартиры из техпаспорта. Нам осталось выкупить самую большую комнату

Запомнить

- В объявлении обычно указывают продажу комнаты. Но на деле это может быть как комната, так и просто доля в квартире, которая не выделена в натуре.

- Обязательно узнавайте о других собственниках квартиры: все должны быть согласны на продажу доли.

- Даже если сделка купли-продажи оформлена на одного супруга — это все равно общая собственность, которую можно разделить при разводе.

- Часто с долями возникают споры о том, как пользоваться общим имуществом — кухней, коридором и ванной. Нужно быть готовым к этому.

- Сделки, в которых участвуют не все владельцы долей одновременно, все еще проходят через нотариуса. Он несет ответственность за законность сделки и служит вашим гарантом, что все пройдет хорошо.

Как купить недвижимость без ипотеки в 2020 году: 7 реальных способов

Оформление ипотечного кредита для приобретения собственного жилья в ситуации, когда бюджет серьезно ограничен, не является единственным вариантом решения жилищного вопроса. На практике имеются и иные способы покупки недвижимости, предусматривающих постепенный расчет с продавцом. Разберем подробнее особенности, преимущества и недостатки ипотеки и остальных вариантов приобретения квартиры, а также узнаем, как купить квартиру без ипотеки.

Ипотека и ее минусы

В современных условиях ипотека является для многих российских граждан и семей единственным вариантов улучшения жилищных условий. При этом данный вид кредитования имеет как плюсы, так и существенные минусы. К недостаткам ипотечных займов можно отнести:

- исключительно целевая направленность полученных средств (потратить можно только на покупку конкретного объекта недвижимости, что обязательно прописывается в заключаемом договоре);

- высокая стоимость кредита (данный показатель зависит от многих факторов и может достигать двойного размера от полученной от банка суммы);

- обязательная передача приобретаемой недвижимости в залог банку (обремененная юридически квартира имеет массу ограничений, включая запрет на перепланировку, прописку членов семьи, продажу и т.д.);

- присоединение дополнительных услуг и платежей, о которых заемщик может узнать уже в процессе оформления договора (например, услуги страхования, оценки недвижимости, пошлины и иные расходы могут существенно увеличить и без того немалую стоимость займа);

- обязательность уплаты первоначального взноса (минимальная величина первого взноса среди российских банков на стандартных условиях стартует с отметки 15% от цены покупаемого жилья).

Кроме того, оформляя такой долгосрочный кредит, заемщик будет испытывать психологический дискомфорт от имеющегося бремени. Поэтому перед тем, как подавать кредитную заявку в банк, каждый потенциальный клиент должен взвесить плюсы и минусы такого вида кредитования и изучить альтернативные варианты покупки жилья.

Можно ли накопить

Даже при среднем уровне заработка накопить на собственную квартиру реально. Данный вариант можно рассматривать в том случае, когда есть где жить (в съемной квартире или у родственников). Чтобы не быть голословными, приведем конкретный пример. Для начала приведем расчет итоговой стоимости ипотеки при покупке 2-комнатной квартиры в крупном российском городе стоимостью 3,5 миллиона рублей:

- первый взнос – 525 тысяч рублей (15%);

- срок погашения – 10 лет;

- сумма займа – 2, 975 миллиона рублей;

- процентная ставка – 9,5% в год (усредненное значение);

- вид платежа – аннуитет;

- сумма ежемесячного платежа – 38,5 тысяч рублей;

- переплата по кредиту – 1,6 миллиона рублей.

В итоге заемщик приобретет эту квартиру не за 3,5 миллиона рублей, а за 5,1. При большем сроке кредитования эта цифра будет еще выше.

Если сумму ежемесячного платежа отдавать не банку, а откладывать на свой личный счет, то в год человек сможет накопить примерно 462 тысячи рублей. За 7 лет получится:

462 000*7 лет = 3 234 000 рублей

Прибавив сумму неуплаченного первоначального взноса, получаем 3,7 миллиона рублей. Данный вариант не предусматривает размещения денег во вклад. Если же открыть депозит и постоянно его пополнять, то сумма будет существенно больше. Итого примерно за 7 лет семья без оформления ипотеки сможет самостоятельно накопить требуемую сумму.

Для семей со съемным жильем ситуация будет иной. Если представить, что семья снимает исходную квартиру за 15 тысяч рублей (без учета услуг ЖКХ), то в год ей придется отдавать 180 тысяч в качестве арендных платежей. Из полученной выше суммы 462 тысячи остается 282000 тысячи рублей. Откладывая такую сумму ежегодно, семья сможет накопить нужные деньги ориентировочно через 11 лет.

ВАЖНО! Данные расчеты являются крайне приблизительными и не учитывают дополнительных расходов, коммунальных платежей, получения дополнительных доходов, катаклизмы на рынке жилья и т.д. Но уже здесь видно, что процедура накопления довольно проста и имеет множество преимуществ по сравнению с оплатой ипотечного кредита.

Альтернативой получения ипотечного займа являются:

- Оформление стандартного потребительского займа.

- Покупка жилья с помощью материнского капитала.

- Участие в кооперативах.

- Получение нужной суммы в долг.

- Помощь от работодателя.

- Рассрочка от застройщика.

Рассмотрим каждый подробнее.

Сегодня многие ведущие игроки банковского сектора в РФ предлагают потребительские займы на любые цели, не требующие никакого обеспечения в виде залога. Сумма таких кредитов может достигать десятки миллионов рублей со сроком кредитования до 5-7 лет. Особенностями использования такого варианта покупки жилья будут:

- высокая процентная ставка (около 14-15% в год, что существенно выше ипотечных ставок);

- короткий срок возврата заемных средств;

- некоторые банки могут потребовать поручительство третьих лиц;

- нецелевой характер использования денег (банк не отслеживает, куда именно будут потрачены средства).

Из-за высоких процентов и небольшого срока размер ежемесячного платежа будет немалым. Такой способ подойдет тем клиентам, которые имеют возможность быстро рассчитаться с кредитором.

По закону маткапитал для покупки жилья без ипотеки можно использовать только при достижении ребенком, дающим такое право, возраста 3-х лет. На текущую дату его величина составляет 453 тысячи рублей. Направить данную помощь от государства можно на приобретение жилья как на вторичном, так и на первичном рынке. Учитывая невысокую величину материнского капитала, оплатить им можно только часть стоимость квартиры.

Использование имеющегося на руках сертификата и перечисление обозначенной суммы осуществляется с согласия Пенсионного фонда РФ. Именно он дает разрешение на покупку недвижимости с использованием маткапитала.

Кооперативы

Участие в жилищном кооперативе имеет своей целью объединение людей для строительства многоквартирного дома. Суть у заключается в оплате вступительного взноса с дальнейшим исполнением договора в виде периодичных паевых взносов.

Кооператив позволяет приобрести квартиру без залога, поручительства и созаемщиков. Особенностями участия в ЖСК являются:

- минимальный комплект документов;

- возможность закрепления выбранной квартиры и личного контроля за процессами строительства и ремонта;

- оплата стоимости жилья частями;

- срок действия договора обычно не превышает 10-15 лет.

Участие в кооперативах в РФ не считается популярным вариантом приобретения жилья. Связано это преимущественно с недостатками и пробелами действующего законодательства. О том, стоит ли выбирать ипотечный кооператив для покупки квартиры, мы говорили уже ранее.

Деньги в долг

Получение денег в долг может быть целесообразно только у ближайших родственников при условии небольшого срока возврата. Обращение к частным кредиторам, предлагающим получение денег без какого-либо обеспечения, не рекомендуется рассматривать вообще. Сотрудничество с подобными лицами сопровождается частыми случаями мошенничества и иными негативными последствиями.

Поэтому брать деньги в долг на покупку жилья только у людей или организаций с проверенной репутацией. мы даем.

Поддержка работодателя

Крупные работодатели регионального и федерального масштаба также могут оказывать корпоративную поддержку своим работникам в форме выдачи льготных займов, безвозмездных субсидий и иных видов материальной поддержки. Процентные ставки на получение таких кредитов обычно невысоки и существенно ниже средних значений по российским банкам (2-6% годовых).

Корпоративным кредитованием занимаются ведущие российские компании. Яркий пример – ОАО «РЖД».

Некоторые строительные компании готовы предложить потенциальным покупателям возможность покупки квартиры с помощью рассрочки. Важным условием здесь является наличие на руках существенной доли от стоимости жилья (обычно не менее 40-50%). Срок полного расчета с застройщиком обычно не превышает несколько лет, но может достигать и 5 лет. Все зависит от личной договоренности.

Особенности использования рассрочки:

- отсутствие любой переплаты;

- цена недвижимости не меняется со временем и фиксируется в договоре купли-продажи;

- продажа осуществляется без каких-либо посредников напрямую.

Что выгоднее ипотека или рассрочка, вы узнаете далее.

ВЫВОД: Покупатель квартиры, у которого есть более половины от ее стоимости, сможет получить бесплатную отсрочку расчета с продавцом. Заключать подобный договор следует только с проверенной компанией, работающей не первый год на российском рынке и доказавшей свою благонадежность.

Кроме ипотечного кредитования купить собственную квартиру можно с помощью оформления потребительского займа, вступления в жилищно-строительный кооператив, получения денег в долг у частных лиц, рассрочки у застройщика, корпоративной поддержки от работодателя, постепенного накопления или использования материнского капитала. Выбор конкретного варианта определяется потенциальной выгодой, издержками и преимуществами для покупателя.

Но не стоит сразу списывать ипотеку со счетов. Существует ипотека с господдержкой, которая позволяет получить от государства выгодные условия кредитования и получить квартиру частично за его счет. Также есть вычет и возврат процентов по ипотеке, которые позволяют вернуть ваши кровные у государства и значительно снизить переплату.

В общем, если подойти к ипотеке с умом, то это не так уж и страшно, а приобрести квартиру без ипотеки вполне реально, но нужно иметь сильную финансовую дисциплину или идти в альтернативные варианты покупки со своими плюсами и минусами.

Если вам нужна бесплатная консультация по этим вопросам, то просьба записать в специальной форме на сайте.

Будьте всегда в курсе последних новостей ипотеки и подписывайтесь на наш сайт, чтобы не пропустить выгодные предложения от банков и государства.

Будем признательны за оценку поста и репост.

Как купить квартиру без ипотеки?

Как купить квартиру без ипотеки? Данная статья расскажет о 6 способах покупки жилья без взятия ипотечного кредита.

Способ 1.

Вы приобретаете недорогое жилье: комнату, студию, квартиру с небольшой площадью, а затем копите деньги для его расширения.

Способ 2.

Если вам не хватает определенной суммы денег, то можете обратиться в банк. Этот вариант подходит, если вы хорошо зарабатываете.

Способ 3.

Новый и актуальный метод приобретения жилья. Организация приобретает квартиру, а вы, в свою очередь, каждый месяц оплачиваете определенный процент. Плюс в том, что такая аренда может быть даже больше 10 лет.

Способ 4.

Обратитесь в местные органы власти и узнайте, предоставляет ли государство социальные программы в вашем регионе, по которым вы сможете купить квартиру без ипотечного кредита.

Способ 5.

Обратившись за помощью к застройщику, вы можете приобрести объект недвижимости у него в рассрочку. Вы делите оплату. При составлении ДДУ – 20%, а после того, как строительство закончится – остальные 80%.

ВАЖНО! Промните, что если квартира продается по переуступке до перехода здания в режим эксплуатации, не придется платить остальную часть. Только 20%. Такой вариант подходит тем лицам, у кого сезонная работа.

Способ 6.

Вы покупаете небольшую квартиру в новом здании в кредит. Она еще не эксплуатируется. Параллельно арендуете дешевое жилье. Получается, что все инвестирование идет в будущую квартиру. Придется подождать какое-то время (около 1 года), и будете наслаждаться новой квартирой. Когда стоимость новостройки максимально вырастает, вы выставляете квартиру на продажу.

Запомнив эти способы, обратите внимание на личность продавца. Проверьте:

- Документ, удостоверяющий личность. Сверьте ФИО, фото и другие данные с реальностью.

- Правоустанавливающие документы на квартиру;

- Документ, подтверждающий право собственности.

- Выписка из ЕГРН и подробным описанием жилья, вписанных и выписанных лиц и т.д.

ВАЖНО! Составляйте документы у юриста. Лучше заплатить, чем пострадать от мошенников.

Сначала составьте предварительный договор купли-продажи с указанием даты, суммы и оплаты, а потом основной договор, заверив все у нотариуса.

Когда сделка осуществится, зарегистрируйте свои права собственности и пропишите в новое жилье.

Если вы хотите прочитать, как купить квартиру без первоначального взноса, переходите по ссылке.

Что такое ипотека, каждый житель страны представляет не понаслышке. Ведь покупка квартиры основная задача и неосуществимая мечта. Многие банки рекомендуют воспользоваться услугами и приобрести долгожданные метры на выгодных условиях. Каждый купивший квартиру в ипотеку участвует в социальных программах помощи погашения кредита. Однако далеко не каждая ячейка общества принимает предложенные условия. Не всем под силу ежемесячно отдать крупную сумму денег финансовой организации, и существовать в таких условиях большой срок. С учётом выплаты процентов по ипотеке возвращать приходиться сумму, которая в разы превышает величину долга.

Вопрос – как купить квартиру без ипотеки?

Дополнительные методы приобретения недвижимости без ипотеки

Как купить квартиру или дом без ипотеки

Чтобы обзавестись квартирой за личные деньги, не прибегая к услугам банков и без ипотеки, нужно соотнести доходы с расходами и тщательно проанализировать. Согласно данным проведённых исследований, если человек целенаправленно накапливает средства из зарплаты, то можно купить заветную квартиру в течение всего нескольких лет. Это выгодно использовать тем, кто живёт у родственников, имеет общежитие, или недорогой съёмный угол. Существует несколько вариантов достижения цели.

Варианты приобретения жилплощади своими силами:

- Собирать средства, откладывая до 50% зарплаты, имея среднестатистический уровень дохода на протяжении 4-7 лет;

- Насобирав деньги на начальный взнос, вы покупаете квартиру на стадии, когда закладывается фундамент, и по мере надобности копите средства на последующие взносы;

- Взять взаймы деньги у родных, или близких друзей на длительный период;

- Использовать потребительские займы;

- Договориться на официальном уровне о пожизненной помощи и уходе пожилому человеку взамен на жилплощадь;

- Продать какое – либо имущество;

- Использовать семейный капитал, если таковой имеется.

Собрать необходимую сумму денег для покупки квартиры реально, если грамотно распланировать бюджет.

Как накопить деньги на квартиру или другую жилплощадь без ипотеки:

1. Распланируйте средства с учётом возможностей;

Продумайте, какую квартиру или прочую недвижимость хотите купить, и поинтересуйтесь стоимостью квартиры. Просчитайте, сколько денег положите в копилку ежемесячно. Тогда определите, через сколько лет вы накопите средства на заветную жилплощадь. При грамотном и рациональном подходе увидите, что это произойдёт в ближайшие годы.

2. Подумайте, на чём экономить средства;

Например, если работа не далеко, гуляйте, или используйте велосипед. Сэкономленные деньги сложите в копилку. При аренде квартиры выбирайте недорогой вариант.

3. Узнайте, в каком банке гарантируют высокие годовые по депозитам;

Положите накопленные деньги под проценты. Чем больше накапливаете, тем больше получаете сверху.

4. Следите за ситуацией на рынке недвижимости;

5. Используйте разные варианты превышения дохода;

6. Не допускайте траты накопленных средств на прочие нужды.

Если складывается ситуация, когда собственная жилплощадь необходима как можно скорее, изучите условия и варианты получения ипотеки. Некоторые люди используют займы в банках на потребительские нужды.

Потребительский кредит