Содержание

- Налоговый вычет для пенсионеров при покупке и продаже квартиры

- Налоговый вычет при покупке квартиры для неработающих пенсионеров

- Налоговый вычет при покупке квартиры для работающих пенсионеров

- Налоговый вычет для пенсионеров при продаже квартиры

- Право граждан на налоговый вычет: общие положения

- Имеют ли работающие пенсионеры право на налоговый вычет

- Налоговый вычет работающим пенсионерам

- Порядок оформления налогового вычета работающим пенсионером

- Вычет налогов работающим пенсионерам

- Имущественный вычет для работающего пенсионера 2019

- Особенности получения имущественного налогового вычета при приобретении квартиры пенсионером, состоящим в браке

- Правила назначения налогового вычета для военных пенсионеров

- Особенности оформления вычета по налогам работающим пенсионером

- Назначение налогового вычета пенсионерам на медицинское обслуживание

Налоговый вычет для пенсионеров при покупке и продаже квартиры

Последнее обновление: 28.08.2019

Вопрос:

Может ли работающий или неработающий пенсионер получить налоговый вычет при покупке квартиры? Как ему здесь вернуть подоходный налог (НДФЛ)? И может ли пенсионер получить налоговый вычет при продаже квартиры?

Ответ:

Ответ:

Несмотря на массу разъяснений по поводу налоговых вычетов, положенных гражданам при покупке и продаже квартир, у многих пенсионеров остаются вопросы по возврату НДФЛ. Налоговики почему-то не уделили должного внимания такой многочисленной, пожилой и любознательной категории наших граждан. А для них действительно есть нюансы в применении имущественных налоговых вычетов в сделках с недвижимостью. Именно этот вопрос мы сейчас и рассмотрим.

Если пенсионер купил себе квартиру, то как ему получить налоговый вычет (т.е. вернуть себе НДФЛ), если он уже не работает? А если он продолжает работать? А если пенсионер продал свою квартиру, то как ему снизить свою налогооблагаемую базу?

Разберем эти ситуации по очереди. Все, сказанное ниже, справедливо как для первичного рынка недвижимости, так и для вторичного.

Сколько стоят услуги риэлтора при продаже и покупке квартиры? Практика рынка – см. по ссылке.

Налоговый вычет при покупке квартиры для неработающих пенсионеров

Скажем сразу, что если неработающий пенсионер приобрел квартиру, то он как и любой другой гражданин России имеет право на получение имущественного налогового вычета. Но не всегда у него есть такая возможность. Как так? Сейчас все станет ясно.

Напомним, что при покупке жилья, налоговый вычет применяется к текущему и будущему доходу Покупателя (например, к зарплате), с которого он платит налог НДФЛ, равный 13%. Другими словами, такой вычет уменьшает его налогооблагаемую базу, и позволяет вернуть из бюджета часть денег, которые он уплачивает туда в виде НДФЛ. За какие годы? В общем случае это относится к году покупки и последующим годам, но для пенсионеров условия особые (о них ниже)..

Максимальный размер такого налогового вычета равен 2 млн. руб. А максимальная сумма к возврату, соответственно, равна:

2 000 000 Х 13% = 260 000 руб.

Если жилье покупалось с привлечением ипотечного кредита, то добавляется еще один вычет (дополнительно к первому), уже на 3 млн. руб. Этот вычет применяется только к сумме уплаченных по кредиту процентов. И максимальная сумма к возврату из уплаченных процентов, соответственно, равна:

3 000 000 Х 13% = 390 000 руб.

Распределение налоговых вычетов между супругами – как это происходит?

В чем особенность получения налогового вычета при покупке квартиры пенсионером? А в том, что большинство пенсионеров, хоть и получают доход в виде своих пенсий, но не уплачивают с них налог НДФЛ. Поэтому и возвращать им нечего. Но здесь опять есть нюансы. Сначала рассмотрим неработающих пенсионеров.

Обратили внимание на фразу «большинство пенсионеров»? Значит не все? Да, не все. Дело в том, что хотя все пенсии признаются доходом физических лиц (пп.7, п.1, ст. 208 НК РФ), но 13%-налогом облагаются только пенсии, полученные из негосударственных пенсионных фондов, и только если договор с таким фондом был заключен организацией-работодателем, а не самим физлицом (п.2, ст.213.1, НК РФ). А те пенсии, которые обеспечиваются государственным пенсионным фондом, освобождены от уплаты НДФЛ (п.2, ст. 217, НК РФ). Все накопительные пенсии тоже освобождены от уплаты НДФЛ (п.1, ст.213.1, НК РФ).

Это значит, что неработающий пенсионер может получить налоговый вычет (вернуть НДФЛ) при покупке квартиры только в том случае, если он получает свою пенсию из негосударственного пенсионного фонда, в который отчислял взносы его работодатель. Если же он получает обычную государственную пенсию (фонд ПФР), то налог с нее не уплачивается, и соответственно, вернуть его тоже не получится. Но!…

Что лучше – подарить квартиру или завещать? Что выгоднее для родственников и почему? Смотри в заметке по ссылке.

Но и здесь, опять-таки есть нюанс! Те пенсионеры, которые купили квартиру после выхода на пенсию (как государственную, так и не государственную), имеют право вернуть себе уплаченный ранее НДФЛ со своей зарплаты за три предыдущих года (абз. 4, п. 3, ст. 210 НК РФ и п. 10, ст.220 НК РФ). Конечно, в пределах максимальных сумм, указанных выше.

Такая возможность есть только у пенсионеров, и в этом они имеют преимущество перед всеми остальными гражданами. Формально это называется «перенос остатка имущественного налогового вычета на предшествующие налоговые периоды». В переводе на человеческий язык это означает, что если пенсионер купил квартиру, то он может применить (перенести) налоговый вычет на свои доходы за 3 года, предшествующих году покупки квартиры (см. пример ниже). Если в предшествующие покупке годы пенсионер уже не работал, и не получал доход, соответственно, то переносить вычет будет просто не на что, и он «сгорает».

Такая возможность есть только у пенсионеров, и в этом они имеют преимущество перед всеми остальными гражданами. Формально это называется «перенос остатка имущественного налогового вычета на предшествующие налоговые периоды». В переводе на человеческий язык это означает, что если пенсионер купил квартиру, то он может применить (перенести) налоговый вычет на свои доходы за 3 года, предшествующих году покупки квартиры (см. пример ниже). Если в предшествующие покупке годы пенсионер уже не работал, и не получал доход, соответственно, то переносить вычет будет просто не на что, и он «сгорает».

Кроме того, важен и срок подачи заявления на вычет с переносом! Чтобы за покупку квартиры пенсионер мог получить налоговый вычет из своих доходов за предыдущие 3 года (оформить «перенос остатка»), он должен подать заявление на вычет вовремя! То есть – в году, следующим за годом покупки (отчетным налоговым периодом). Если заявление он подаст позже, в последующие годы, то количество лет, на которые может быть перенесен вычет, соответственно, уменьшается (Письмо Минфина от 21.03.2016, 11-й абзац).

♦ Пример (Возврат НДФЛ пенсионеру за предыдущие годы) ♦

Налог на владение недвижимостью и льготы для пенсионеров – см. в отдельной заметке по ссылке.

Налоговый вычет при покупке квартиры для работающих пенсионеров

Что касается работающих пенсионеров, то здесь ситуация с возвратом налога аналогичная. При покупке квартиры работающие пенсионеры, так же как и неработающие, имеют право на перенос «остатка налогового вычета» на три предшествующих покупке года. Но плюс к этому, работающие пенсионеры могут применять этот же вычет еще и к своему текущему доходу, который возник в год приобретения жилья.

Если пенсионер продолжит работать и в последующие годы, то возврат НДФЛ за покупку квартиры он сможет получать и дальше, пока не выберет максимально возможную сумму (см. выше). То есть остаток вычета (если он еще не весь выбран за предыдущие годы), можно будет получить и за каждый последующий рабочий год, в котором пенсионер получает зарплату и уплачивал с нее НДФЛ.

Таким образом, у работающих пенсионеров есть больше возможностей применения имущественного налогового вычета. Вначале он применяется к текущим доходам пенсионера, и если вся положенная сумма вычета из текущих доходов не выбирается, то оставшаяся часть (тот самый «остаток») переносится на три предшествующих покупке года. А затем, если весь положенный вычет еще не выбран – он будет добираться из зарплаты в последующие годы.

Порядок возврата НДФЛ при покупке квартиры. 2 способа. Список документов.

Подведем итог – в каких случаях работающие и неработающие пенсионеры могут вернуть себе НДФЛ

Итак, при покупке квартиры пенсионер может вернуть себе подоходный налог в следующих случаях:

- Пенсионер продолжает работать и получать доход, облагаемый НДФЛ (вычет применяется к доходам за текущий год, к доходам за 3 прошлых года, и к доходам будущих лет);

- Пенсионер не работает, но работал в течение одного, двух или трех (максимум) последних лет, предшествующих году покупки квартиры (применяется «перенос остатка» на 3 прошлых года);

- Пенсионер получает пенсию из негосударственного пенсионного фонда (НПФ), отчисления в который производил его работодатель (эта пенсия облагается налогом 13%-НДФЛ, и его можно вернуть).

А есть ли какие-то льготы для пенсионеров по налогу на имущество (т.е. на владение квартирой)? Есть! Подробнее о них – см. в отдельной заметке по ссылке.

Консультацию и помощь в оформлении декларации 3-НДФЛ и получении налогового вычета можно получить – (СЕРВИСЫ).

Налоговый вычет для пенсионеров при продаже квартиры

При продаже квартиры налоговый вычет для пенсионеров ничем не отличается от применения этого вычета для всех остальных граждан. Какую пенсию при этом получает пенсионер (государственную или негосударственную), продолжает он работать или нет – не имеет значения.

Кто не помнит, что это за вычет, подскажем, что при продаже квартиры у продавца возникает доход, с которого тот обязан заплатить налог 13%. Налоговый вычет в этом случае позволяет уменьшить налогооблагаемую базу продавца, и уменьшить сумму налога, соответственно.

Есть три варианта применения этого вычета, один из которых позволяет уменьшить налог до нуля. Подробнее обо всех налогах и налоговых вычетах в сделках с недвижимостью для всех граждан (не только пенсионеров), и о заполнении декларации по форме 3-НДФЛ, рассказано в отдельной статье Глоссария (см. по ссылке).

Граждане, имеющие официальное трудоустройство и ежемесячный налогооблагаемый доход, имеют право уменьшить сумму НДФЛ к оплате посредством оформления налогового вычета. При соблюдении определенных условий вычетом могут воспользоваться и лица пенсионного возраста. В статье разберем, предоставляется ли налоговый вычет работающим пенсионерам, каковы условия получения налоговой компенсации для данной категории граждан.

Право граждан на налоговый вычет: общие положения

Согласно ст. 218 и ст. 220 НК РФ, граждане, перечисляющие НДФЛ в бюджет в установленном порядке, вправе получить налоговую компенсацию путем оформления налогового вычета. Частичный возврат налога осуществляется при одновременном выполнении следующих условий:

- Гражданин является официально трудоустроенным работником (имеется коллективный/трудовой договор).

- Лицо признается плательщиком НДФЛ на общих основаниях (ставка 13%).

- Гражданин не имеет задолженности по налогу.

- Размер НДФЛ, перечисленная лицом в течение года, равна и больше расчетной суммы компенсации.

Вычеты, предоставляемые гражданам в рамках Налогового законодательства, можно разделить на 2 основные группы:

Группа 1 – имущественные вычеты. Согласно ст. 220 НК, граждане, получившие доход при продаже собственного движимого или/и недвижимого имущества, могут уменьшить налоговые обязательства перед бюджетом за счет имущественного вычета. В рамках процедуры, общая налогооблагаемая база уменьшается на размер вычета, уменьшая таким образом сумму НДФЛ к уплате. К группе имущественных вычетов также относят компенсации НДФЛ при покупке жилья (подробная информация – в ст. 220 НК).

Группа 2 – стандартные вычеты. В отличие от имущественных вычетов, компенсация НДФЛ на основании ст. 218 НК, осуществляется на постоянной основе, вне зависимости от факта покупки/продажи недвижимости и авто. Право на вычет предоставляется определенным категориям граждан (инвалидам, лицам, пострадавшим от техногенных катастроф, т.п.), а также родителям в установленной сумме на каждого ребенка.

Читайте также статью о размере пенсии работающим пенсионерам.

Имеют ли работающие пенсионеры право на налоговый вычет

На основании положений НК, право на вычет предоставляется работающим гражданам с официальным налогооблагаемым доходом. Таким образом, пенсионеры, продолжающие трудовую деятельность, имеют право на оформление налогового вычета в общем порядке.

Отметим, что за пенсионерами (как работающими, так и нетрудоустроенными) сохраняется право на перенос вычета на 4 года, которые предшествуют дате приобретения налоговых обязательств. На основании данного права, работающие пенсионеры, сумма перечисленного НДФЛ которых меньше размера налоговой компенсации, могут учесть доходы (и уплаченный с дохода налог) за предшествующие 4 года и вернуть таким образом всю сумму налоговой компенсации. Читайте также статью о дополнительном отпуске работающим пенсионерам без содержания.

Налоговый вычет работающим пенсионерам

Пенсионеры, как и прочие работающие граждане, вправе уменьшить собственные налоговые обязательства перед бюджетом путем оформления имущественного и/или стандартного вычета. Право на налоговую компенсацию предоставляется работающим пенсионерам при условии соблюдения прочих требований, указанных в ст. 218 и ст. 220 НК РФ.

Вычет при продаже жилья

Работающий пенсионер, получивший доход от продажи собственного жилья (квартира, комната, дом, дача, т.п.), обязан уплатить НДФЛ в размере 13% от стоимости реализованного имущества. Расчет налога производится на основании большей из сумм – цена жилья по договору купли продажи или кадастровая стоимость имущества.

Пенсионер, продолжающий трудовую деятельность, может уменьшить сумму налога (или полностью освободить себя от налоговых обязательств) следующими способами:

- Работающий пенсионер, реализовавший жилье, которое находилось в его собственности 5 и более лет, платить НДФЛ не обязан. Аналогичное правило касается лиц, продавших недвижимости, полученное по наследству, в результате приватизации или дарения, в случае, если жилье реализовано спустя 3 года с момента поступления в собственность.

- Гражданин, продавший жилье ранее установленного срока (3 или 5 лет), может уменьшить налоговую базу на 1 млн. руб. Данное право предоставляется всем гражданам в общем порядке.

- При расчете НДФЛ работающий пенсионер может учесть цену покупки квартиры (комнаты, дома). Сумма налога в таком случае будет рассчитана так:

НДФЛ = (СтНедвпродажа – СтНедвпокупка) * 13%,

где СтНедвпродажа – продажная цена квартиры;

СтНедвпокупка – сумма, уплаченная пенсионером при покупке жилья.

Отметим, что в случае если пенсионер реализовал жилье ниже его покупной стоимости, то НДФЛ в таком случае равен 0.

Читайте также статью о расчете налога при продаже квартиры пенсионером.

Прочие имущественные вычеты работающим пенсионерам

Граждане пенсионного возраста, которые имеют официальное трудоустройство, также могут оформить следующие виды вычетов:

- Работающий пенсионер, купивший квартиру (или иную недвижимость) может получить частичную компенсацию понесенных затрат в виде 13% от стоимости жилья (максимальный возврат – 260.000 руб.).

- При реализации автомобиля пенсионер имеет право уменьшить налогооблагаемую базу на сумму 250.000 руб. Также гражданину предоставляется право учесть расходы на покупку авто при расчете налога.

Если пенсионер продал автомобиль, бывший у него в собственности более 3-х лет, то платить налог с полученного дохода ему не нужно.

Стандартные вычеты работающим пенсионерам

Пенсионеры особых категорий могут получить вычет на ежемесячной основе. В рамках ст. 218 НК, гражданам определенных групп предоставляется право на уменьшение налогооблагаемой базы, которое реализуется на постоянной основе. Сумма налоговой компенсации зависит от статуса гражданина:

- Вычет в сумме 3.000 руб. могут получить пенсионеры, имеющие статус:

- инвалида ВОВ;

- инвалида боевых действий;

- ликвидатора последствий аварии на ЧАЭС;

- пострадавшего в результате техногенных катастроф (ЧАЭС, завод «Маяк») или ядерных испытаний;

- сотрудника МЧС или МВД.

- Уменьшить налоговую базу на 500 руб. ежемесячно могут:

- участники, ветераны ВОВ, жители блокадного Ленинграда;

- инвалиды І и ІІ группы, инвалиды с детства;

- родители погибшего военнослужащего.

Вышеуказанные виды вычетов предоставляются ежемесячно, на постоянной основе.

Рассмотрим пример. Пенсионер Куликов (61 год) работает на ОА «Кронос». В марте 2017 сын Куликова погиб во время несения воинской службы, в связи с чем Куликов получил право на ежемесячный вычет в размере 500 руб. Ежемесячный доход Куликова – 16.504 руб. С учетом налоговой компенсации, сумма НДФЛ к удержанию для Куликова рассчитывается так:

(16.504 руб. – 500 руб.) * 13% = 2.080,52 руб.

Порядок оформления налогового вычета работающим пенсионером

Трудоустроенный пенсионер может оформить налоговый вычет в общем порядке, через работодателя. При оформлении стандартного вычета, пенсионеру следует подать в отдел кадров документы, подтверждающие право на компенсацию (удостоверение ветерана ВОВ, инвалида, т.п.). Расчет сумму компенсации осуществляется с момента приобретения права на вычет. Таким образом, пенсионер, получивший статус инвалида в октябре 2020, но подавший документы работодателю в ноябре, имеет право на перерасчет НДФЛ с октября (с даты присвоения инвалидности).

Трудоустроенный пенсионер может оформить налоговый вычет в общем порядке, через работодателя. При оформлении стандартного вычета, пенсионеру следует подать в отдел кадров документы, подтверждающие право на компенсацию (удостоверение ветерана ВОВ, инвалида, т.п.). Расчет сумму компенсации осуществляется с момента приобретения права на вычет. Таким образом, пенсионер, получивший статус инвалида в октябре 2020, но подавший документы работодателю в ноябре, имеет право на перерасчет НДФЛ с октября (с даты присвоения инвалидности).

При оформлении имущественного вычета пенсионеру также следует обратиться к работодателю, предъявив документы, подтверждающие сделку (договор купли-продажи жилья, авто, т.п.). Сумма налоговой компенсации работающему пенсионеру будет производиться ежемесячно, путем уменьшения НДФЛ к удержанию до тех пор, пока вся сумма компенсации не будет исчерпана.

Оцените качество статьи. Нам важно ваше мнение:

Вычет налогов работающим пенсионерам

Не всем известно, что средства, использованные на приобретение недвижимости, медикаментов или в других целях частично могут возвращаться гражданину в виде налогового вычета. Однако чтобы иметь такое право, претендент должен соответствовать некоторым обязательным условиям. В предлагаемом материале рассматриваются особенности назначения налогового вычета работающим пенсионерам, с учетом последних изменений в отечественных законодательных актах.

Имущественный вычет для работающего пенсионера 2019

При покупке квартиры пенсионерам, как и другим российским гражданам, полагается обратное начисление излишков, уплаченных по НДФЛ – имущественного налогового вычета. Для получения такой возможности пенсионер должен удовлетворять следующим критериям:

- не пользоваться ранее правом получения вычета налогов или в случае не превышения его размера установленных ограничений;

- продавцом жилья не является близкий родственник или работодатель;

- заявитель является резидентом РФ – получил гражданство или официально проживает в пределах России не менее ста восьмидесяти суток ежегодно;

- приобретаемая жилплощадь регистрируется на пенсионера;

- сделка совершена на личные деньги, без использования социальных и дотационных выплат;

- пенсионер получает реальную зарплату или другие виды дохода, уплачивая НДФЛ. В течение года может возвращаться сумма, не превышающая удержанную в качестве налога.

У работающих пенсионеров, в отличие от завершивших трудовую деятельность, обычно не возникает проблем с выполнением последнего из перечисленных условий. Но вышедшие на заслуженный отдых теряют право получения вычета, поскольку из пенсии налоги не взимаются.

Обратите внимание! Для возврата вычета, пенсионер должен обладать налогооблагаемым доходом.

Один важный момент, указанный в п. 10 ст. 220 НК РФ, позволяет претендовать на вычет и закончившим трудиться пенсионерам, наряду с работающими, – в подсчете удержанного налога для определения возможности возврата учитываются удержания, произведенные в течение трех предыдущих лет от момента покупки.

Важное дополнение: если первоначально возможность учета предыдущего трехлетнего периода распространялась только на пенсионеров, не имеющих другого дохода, кроме пенсии или необлагаемых налогом социальных выплат, то с 2014 года уже не играет роли факт трудоустроенности гражданина, заработавшего пенсионное пособие.

Кроме трудоустроенных пенсионеров, получающих заработную плату на предприятии, на данные выплаты могут претендовать граждане отдельных профессий:

- ИП;

- частные практикующие специалисты;

- обладатели авторских гонораров и пр.

Размер вычета за приобретенную квартиру для работающего пенсионера составляет тринадцать процентов от цены недвижимости, но не более 260 тысяч рублей.

Уменьшение налогового бремени для работающего пенсионера возможно и в обратной ситуации – при реализации жилья:

- при продаже квартиры, владельцем которой он являлся свыше 5 лет, оплата НДФЛ не требуется. Это положение распространяется на продавших объекты недвижимости, доставшиеся в подарок или по наследству, при совершении сделки после трех лет владения жильем;

- если квартира продается ранее истечения указанных выше сроков, размер налога снижается на сумму до одного миллиона рублей;

- при определении НДФЛ важно, за какую цену продана квартира. Для подсчета вычета тринадцать процентов берется от разницы рыночной стоимости жилья и суммы сделки. Если жилплощадь продана по цене, уступающей рыночной, НДФЛ не удерживается.

При расчете НДФЛ работающий пенсионер может учесть цену покупки квартиры (комнаты, дома). Сумма налога в таком случае будет рассчитана так:

НДФЛ = (СтНедвпродажа – СтНедвпокупка) * 13%

где СтНедвпродажа – продажная цена квартиры;

СтНедвпокупка – сумма, уплаченная пенсионером при покупке жилья.

Еще раз повторимся — если пенсионер реализовал жилье ниже его покупной стоимости, то НДФЛ в таком случае равен 0 (нулю).

При продаже автомашины, работающему пенсионеру возвращается до четверти миллиона рублей. А если авто принадлежало ему не более трех лет, удержание налога не предусмотрено.

Не вправе претендовать на возврат налоговой суммы следующие категории граждан:

- завершившие трудовую деятельность лица или лишившиеся работы;

- получающие заработную плату или другие материальные средства без официального оформления – когда работодатель платит наличными без соответствующей легализации;

- бизнесмены, работающие на условиях льготного налогообложения.

Если заявитель относится к перечисленным гражданам, возможность оформления возврата налогов не предусмотрена.

Особенности получения имущественного налогового вычета при приобретении квартиры пенсионером, состоящим в браке

Имеется еще одна лазейка, позволяющая пенсионеру претендовать на возврат вычета по НДФЛ. Если жилье приобретается в браке, жена может оформить данную льготу на себя, с соответствующим переносом предыдущего трехлетнего периода, при условии наличия дохода, с которого удерживался подоходный налоговый сбор. Это объясняется тем, что собственность супругов при совместном приобретении считается общей.

Важно! Возврат налоговой суммы может оформляться на супругу пенсионера.

Правила назначения налогового вычета для военных пенсионеров

Для военных пенсионеров законодательством предусмотрено три разновидности возврата налогов:

- стандартная — назначается каждый месяц для чернобыльцев — три тысячи, участников боевых действий, блокадников, ветеранов ВОВ – пятьсот рублей;

- социальная – на оплату высшего и среднего специального образования ребенка, приобретение медикаментов и пр.;

- имущественная – в рамках общих оснований, распространяющихся на остальные категории налогоплательщиков.

Военные пенсионеры вправе оформить имущественный налоговый вычет при наличии документально подтвержденных оснований – договора купли-продажи, акта передачи жилплощади, регистрационных бумаг на квартиру.

Особенности оформления вычета по налогам работающим пенсионером

Вычет оформляется посредством налоговой структуры или работодателя.

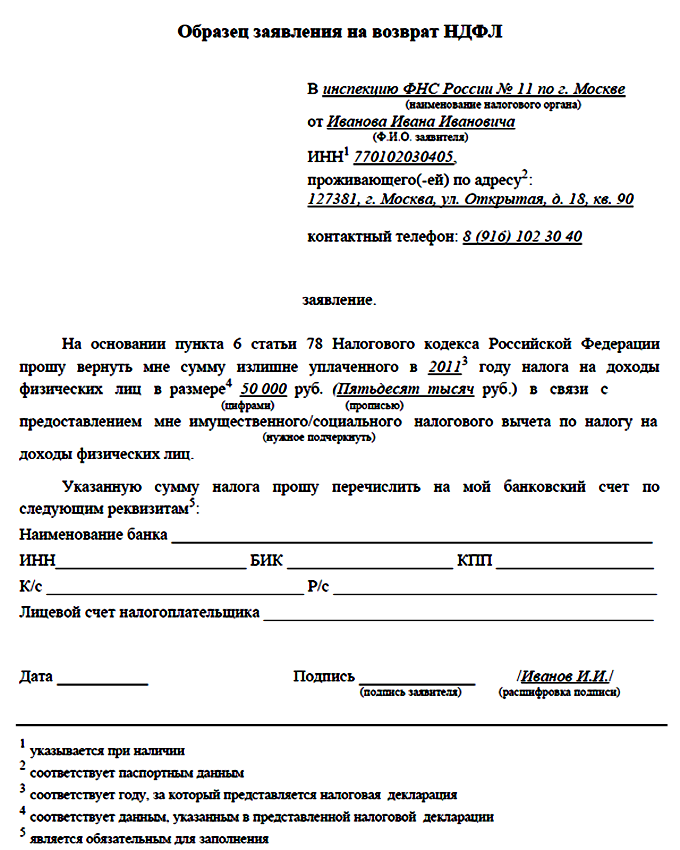

В первом случае придется посетить налоговое ведомство по окончании годового отчетного периода, вместе с остальным пакетом документов сдать отчет по выплаченным налогам 3-НДФЛ. Пенсионеру выдается подтверждение по образцу 2-НДФЛ, излишки по налогу выплачивают в полном размере за прошедший год в четырехмесячный срок.

Образец заявления для получения налогового вычета

При оформлении вычета через предприятие, на котором трудоустроен гражданин, также потребуется визит в налоговую службу. В течение месяца пенсионер получает соответствующее подтверждение и обращается с заявлением по месту работы, приложив полученные бумаги. Деньги при таком способе оформления не возвращаются. В последующие месяцы подоходный налог в заработные платы удерживаться не будет, пока не исчерпается необходимая сумма.

Возможны альтернативные способы оформления – путем обращения в МФЦ или посредством ресурса Гос. услуги.

При обращении в МФЦ взаимоотношениями с ФНС занимается данное учреждение. Если возврат оформляется через Гос. услуги, потребуется предварительная регистрация и авторизация на сайте. Последующие действия включают:

- выбор необходимой операции;

- заполнение предложенной формы;

- вложение сканированной документации, заверенной цифровой подписью;

- визит в назначенную дату в государственный орган налогообложения.

При любом способе оформления на проверку поданной документации ФНС предоставляется один месяц.

Список документов для оформления вычета

Порядок получения вычета предусматривает предоставление в налоговое ведомство следующей документации:

- налогового отчета по форме 3-НДФЛ;

- личного паспорта;

- справки о среднемесячном заработке;

- договора на приобретение жилплощади;

- акта передачи недвижимости;

- подтверждения произведенной оплаты;

- пенсионного удостоверения;

- банковских реквизитов для возврата налоговых средств.

Большинство документов из указанных в перечне предоставляются в оригинальном и ксерокопированном виде.

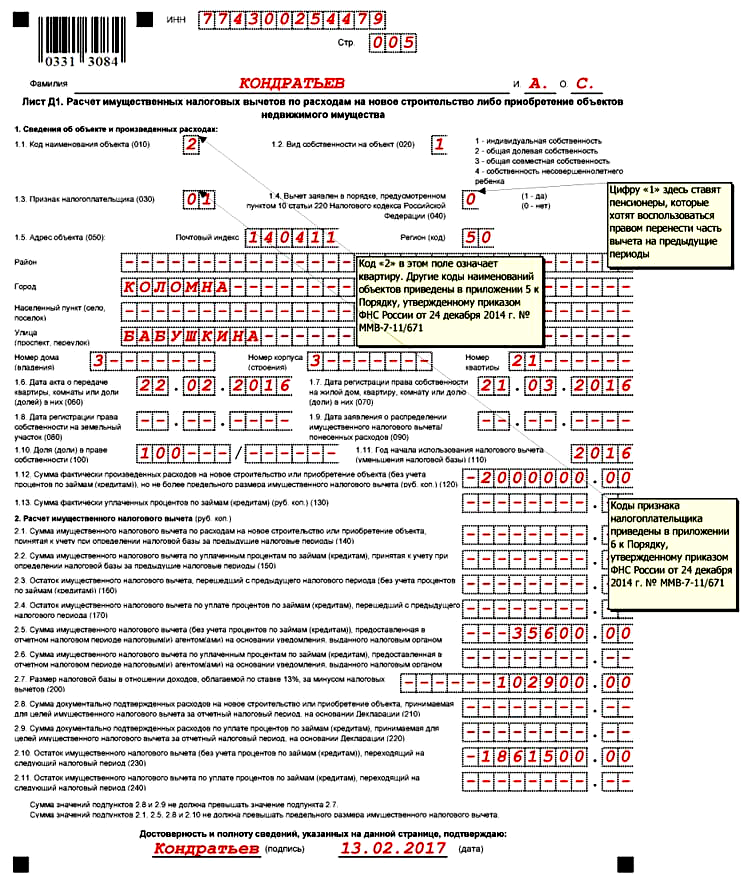

3-НДФЛ — образец заполнения

Назначение налогового вычета пенсионерам на медицинское обслуживание

Социальный вычет, предоставляемый пенсионерам за лечение, характеризуется следующими особенностями:

- возможностью оформления каждый год;

- суммой в пределах ста двадцати тысяч рублей, кроме оплаты дорогостоящих лечебных процедур. Дорогие услуги или лекарства подтверждаются соответствующей справкой и компенсируются полностью, но возвращается только до тринадцати процентов удержанных налогов;

- ограниченность размеров возврата годовым фондом уплаченных налогов, без возможности переноса по прошлым периодам.

Указанная возможность, кроме самого пенсионера, распространяется на его родных, при условии оказания медицинских услуг или приобретения медикаментов в государственном учреждении, с предоставлением соответствующего документального подтверждения.

Оформление налогового вычета для работающих пенсионеров – хорошая возможность вернуть часть средств, удержанных от сделки по продаже или приобретению квартиры, автомобиля, покупки медикаментов. Данное право позволяет, после несложной процедуры подготовки и сдачи бумаг, существенно ослабить налоговое бремя.