Содержание

- Для чего нужен кассовый чек

- Невыдача чеков и последствия

- Подделка чеков

- Когда можно обойтись без чека

- Выдача чеков: требования законодательства

- Товарный и кассовый чек: в чем различия?

- Кто вправе не выдавать кассовый чек?

- Невыдача чека: ответственность и штрафы

- Момент расчета

- Формирование кассового чека: расчеты при непосредственном взаимодействии продавца и покупателя

- Формирование кассового чека: расчеты при дистанционном взаимодействии продавца и покупателя

- Формирование кассового чека: расчеты в безналичном порядке, исключающие возможность непосредственного или дистанционного взаимодействия продавца и покупателя

- Официальные реквизиты документа

- Является ли некассовый чек документальным подтверждением понесенных расходов

- Какие обязательные реквизиты должен содержать чек онлайн-кассы с 2019 года

- Какие реквизиты кассового чека устанавливаются форматом фискальных документов

- Кто применяет сокращенный перечень реквизитов

Для чего нужен кассовый чек

Кассовый чек, в первую очередь, является подтверждением совершённой сделки. При пробитии этого документа сумма денежных средств, проведённых через кассу за отчётный период, фиксируется. Если сделка совершается «мимо кассы», то это является прямым нарушением прав клиента, а также идёт вразрез с понятием кассовой дисциплины.

В чеке содержится такая информация, как:

- наименование ИП;

- ИНН организации ИП;

- сумма сделки;

- дата и время;

- номер чека, ККТ и ЭКЛЗ;

- порядковый номер КПК;

- КПК.

В некоторых случаях на кассовом чеке печатается наименование и количество купленного товара.

Вопреки расхожему мнению, бытующему среди недобросовестных продавцов, непробитый кассовый чек или выдача его альтернативы (товарного чека) не лишает клиента возможности вернуть деньги за приобретённый товар. А потому подобная «хитрость» может обернуться лишь дополнительными проблемами, штрафом и нежелательным вниманием со стороны налоговой службы.

Следует отметить, что проверяющие органы очень внимательно относятся к вопросу выдачи кассовых чеков. При наличии подозрений они берут предпринимателя, как говорится, «на карандаш» и проявляют больше рвения во время инспекций, что многократно повышает шансы получить штраф за какое-нибудь мелкое отступление от строгих правил.

Невыдача чеков и последствия

Действующее в настоящее время законодательство предусматривает ответственность в виде денежного штрафа за непробитый и не выданный кассовый чек. Следует отметить, что под такое правило попадают и любые другие документы, оформленные с использованием кассового оборудования, которое не прошло регистрацию или не соответствует предъявляемым требованиям.

На должностное лицо в случае обнаружения факта невыдачи кассового чека накладывается штраф на сумму от трёх до четырёх тысяч рублей. Юридическим лицам в аналогичной ситуации придётся раскошелиться на сумму в десять раз больше.

В некоторых случаях штраф может быть заменён на предупреждение, но только при соблюдении двух условий:

- ИП до этого момента не совершал административных правонарушений;

- В процессе проверки сотрудниками налоговой инспекции не было выявлено других нарушений.

Другими словами, ИП может избежать штрафа за невыдачу чека только один раз за всё время работы.

Невыдача кассового чека выявляется только в ходе проверки ИП или юридических лиц сотрудниками налоговых служб. Правда, следует сразу отметить, что поводом для инспекции ИП могут послужить жалобы покупателей. Неоднократные нарушения кассовой дисциплины рано или поздно вызывают пристальное внимание со стороны соответствующих государственных учреждений, что в конечном итоге оборачивается большими неприятностями. И если сумма штрафа может показаться многим предпринимателям совсем несущественной, то альтернатива в виде излишнего внимания со стороны проверяющих органов доставит куда больше неприятностей и головной боли.

Подделка чеков

Причин для подделки кассовых чеков может быть много. Некоторые компании и ИП совершают такое правонарушение в целях снизить налоги, покупатели это делают чтобы, например, пройти мимо охраны в супермаркете, предъявив сделанный заранее документ. В любом случае, подделка рано или поздно распознаётся и влечёт за собой нежелательные проблемы, описанные в Федеральном законе N54.

Следует отметить, что подделка чеков осложнена и тем, что на каждом документе печатается код КПК, который генерируется ЭКЛЗ из таких данных, как сумма, дата, время и номер чека. Даже при очень большом желании самостоятельно расшифровать такую комбинацию символов практически невозможно, а сгенерировать её вручную и подавно.

Более того, в каждом здании налоговой инспекции установлен специальный ящик, куда каждый желающий может поместить кассовый чек на проверку. Сотрудники этого учреждения периодически проверяют содержимое ящика на соответствие кода КПК. Более того, подлинность кассовых чеков можно проверить и самостоятельно. Для этого совсем не обязательно выходить из дома, достаточно лишь заполнить специальную форму на официальном сайте налоговой инспекции. В случае если подделка будет обнаружена, организации, выдавшей поддельный документ, грозит внеплановая проверка.

Когда можно обойтись без чека

Согласно действующему в настоящее время законодательству и Федеральному закону № 54 от 22.05.03 в частности, ИП вправе отказаться от использования кассового оборудования в ряде случаев:

- Если деятельность ИП связана с оказанием услуг населению. В этом случае выдаются бланки строгой отчётности, которые выступают в качестве альтернативы кассовым чекам;

- Использование определённых схем налогообложения. ИП может не выдавать кассовый чек на вполне законных основаниях в случае, если используется ПСН или ЕНВД. Под это исключение попадают виды деятельности, предусмотренные пунктом вторым статьи 346.26 Налогового кодекса России. Тем не менее, выдача альтернативы в виде товарного чека, квитанции или любого другого документа, подтверждающего приём наличных денежных средств, обязательна.

В иных случаях неиспользование кассового аппарата является незаконным.

Следует отметить, что кассовый чек нельзя заменить другим документом, за редкими исключениями, отмеченными выше. Если вместо кассового клиент получит товарный чек, накладную или любую другую бумагу, он будет вправе направить жалобу в соответствующие инстанции.

Предыдущая статья: Как ИП закрыть расчетный счет в банке Следующая статья: Трудовой стаж ИП в свете новой пенсионной реформы

Выдача чеков: требования законодательства

Как известно, каждый индивидуальный предприниматель, юридическое лицо, да и вообще, любой хозяйствующий субъект, вне зависимости от его организационно-правовой формы, обязан соблюдать кассовую дисциплину. Контроль за соблюдением кассовой дисциплины в фирме осуществляют инспекторы Управления Федеральной налоговой службы в ходе выездных проверок.

Скачать образец кассового чека

Скачать образец товарного чека

Налоговики вправе проверить правильность ведения кассовой книги, заполнения приходных и расходных ордеров, расчетных и платежных ведомостей – то есть, всех документов, касающихся движения денежных средств в организации.

И помимо плановых проверок, о которых владелец бизнеса будет знать заранее, налоговики могут «наведаться» в магазин внепланово и проверить, выдаст ли ваш кассир в ходе контрольной закупки «тайному покупателю-инспектору» фискальный кассовый чек или «забудет» это сделать.

Требование в обязательном порядке выдавать покупателям и клиентам кассовые чеки закреплено в Федеральном законе от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники (ККТ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Онлайн-касса Бизнес.Ру для продаж в розничных магазинах соответствует 54-ФЗ и ЕГАИС. Подходит для ларьков и небольших магазинов. Для начала работы вам достаточно наличие компьютера или смарт-терминала, и фискальный регистратор к ним. По итогу вы получаете полноценную POS-систему по цене фискального регистратора!

Ознакомиться со всеми преимуществами онлайн-кассы от Бизнес.Ру прямо сейчас! >>>

Вторая статья данного Федерального закона гласит: «Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и ИП при осуществлении ими наличных денежных расчетов и (или) расчетов и использованием платежных карт в случаях продажи товаров, выполнении работ или оказания услуг».

Пункт первый пятой статьи этого же Федерального закона говорит о том, что организации и ИП, использующие в работе ККТ, обязаны выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты, отпечатанные контрольно-кассовой техникой, кассовые чеки.

Осуществлять наличные денежные расчеты и расчеты с использованием платежных карт без применения ККТ могут организации или ИП, оказывающие услуги населению, но только при условии, что вместо кассовых чеков клиентам будут выдавать соответствующие бланки строгой отчетности, которые приравнены к кассовому чеку.

При этом предприниматели должны руководствоваться «Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ», утвержденным Постановлением Правительства РФ 6 мая 2008 года №359.

Если предприятие торговли или услуг не пробивает и не выдает своим покупателям или клиентам кассовый чек, это показатель того, что предприниматель свои обязанности по соблюдению кассовой дисциплины и ущемляет права потребителей, надеясь на то, что если у человека после покупки товара на руках будет отсутствовать кассовый чек, то вернуть товар ему будет намного сложнее.

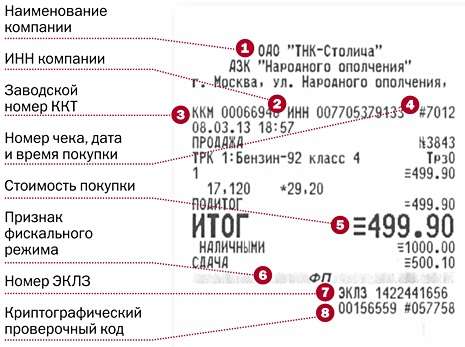

Товарный и кассовый чек: в чем различия?

Кассовый чек – это первичный учетный документ, распечатанный на бумаге при использовании контрольно-кассовой техники и подтверждающий факт приобретения определенного товара или услуги и осуществление за нее наличного и безналичного расчета.

Передаваться покупателю или клиенту кассовый чек должен в момент совершения сделки купли-продажи – передача фискального документа является подтверждением осуществления данной сделки. Кассовый чек необходим покупателю или клиенту в случае, если он захочет вернуть приобретенный товар или заменить его.

Согласно Постановлению Правительства РФ от 30.07.1993 года №745, на каждом чеке, который выдается покупателю или клиенту в момент совершения сделки, должна быть отражена в обязательном порядке следующая информация:

- Наименование организации, выдавшей чек;

- ИНН организации;

- Заводской номер ККМ, на которой чек был распечатан;

- Порядковый данного чека;

- Дата и время осуществления покупки;

- Общая сумма покупки (услуги) (может также указываться стоимость отдельных товаров и общая сумма);

- Признак фискального режима.

Помимо данной обязательной информации на чеке может отражаться и другие данные на усмотрение владельца организации или ИП.

Товарный чек – это бланк строгой отчетности, который является подтверждением совершения покупки в фирме. Предоставляется товарный чек физическим и юридическим лицам по их запросу, к примеру, в случае, когда в кассовом чеке указана лишь внесенная сумма покупки, а человеку требуется более подробная расшифровка, какой вид товара и по какой стоимости был приобретен.

Также товарные чеки выдаются покупателям при отсутствии на предприятии кассового аппарата. Это необходимо потому, что в соответствии с правилами торговли, продавец обязан выдавать покупателям документ, подтверждающий факт совершения покупки.

В отличие от кассового чека, который печатает контрольно-кассовая машина, товарный чек заполняется кассиром от руки, куда в специальные графы вписывается вид и наименование товара, а также его стоимость. На товарном чеке должна быть отражена следующая информация:

- Наименование документа;

- Порядковый номер чека, дата выдачи;

- Полное наименование организации, выдавшей чек, ее адрес;

- ИНН организации или ИП;

- Перечень, наименование и вид приобретенных товаров, оказанных услуг или выполненных работ, стоимость каждого из товаров;

- Общая сумма покупки;

- ФИО, должность лица, выдавшего товарный чек, его подпись, печать фирмы (если есть).

В целом же, необходимо сказать, что унифицированной или утвержденной формы товарного чека нет, и поэтому оформлен товарный чек может быть в свободной форме, а выпускать его фирмы могут либо самостоятельно, либо закупать типовые товарные чеки в типографиях.

Необходимо отметить тот факт, что в последнее время необходимость в выдаче товарных чеков отпала потому, что большинство контрольно-кассовых машин нового образца печатают в чеках полное наименование, вид и стоимость отдельных товаров покупки сразу же на кассовом чеке.

Если же в организации используются контрольно-кассовые машины устаревшего образца, где на кассовом чеке не отображается вид товара, а только внесенная покупателем сумма, в таком случае товарный чек должен выдаваться предпринимателем по первому же требованию покупателя.

Оба документа – кассовый и товарный чек – необходимы, к примеру, в том случае, когда человек расходует подотчетные денежные средства фирмы для приобретения услуг или товаров и должен документально отчитаться о своих покупках в бухгалтерию.

Именно кассовый и товарный чек помогут подтвердить факт целевого расходования денег. В целом же, законодательно предпринимателям разрешается выдавать товарный чек вместе с кассовым чеком или выдавать товарный чек в тех случаях, когда кассовый чек отсутствует.

Но все же, существуют в нашей стране организации, которые не обязаны вести расчет со своими покупателями или клиентами с применением контрольно-кассовых машин, а значит и выдавать кассовые чеки они не обязаны.

С программой для оптимизации работы магазина Бизнес.Ру Розница вы всегда сможете получить актуальный, максимально подробный отчет, который покажет остатки, обороты по расчетному счету и кассе, расшифровку платежей за каждый конкретный день.

Также программа позволит автоматически оформлять основные документы кассира, такие как приходные и расходные кассовые ордера, всего в несколько кликов!

Ознакомьтесь с полным функционалом программы для магазинов бесплатно!>>>

Кто вправе не выдавать кассовый чек?

Существует категория предпринимателей, которые пользуются правом не выдавать кассовые чеки. В соответствии с пунктом 2.1 второй статьи Федерального закона от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники (ККТ) при осуществлении наличных денежных расчетов и(или) расчетов с использованием платежных карт» имеют право не выдавать при осуществлении наличных и безналичных расчётов с населением кассовые чеки организации и ИП, которые уплачивают Единый налог на вмененный доход или применяющие патентную систему налогообложения.

Это возможно при условии, если по требованию клиентов или покупателей они будут выдавать им документ, подтверждающий прием денежных средств за соответствующий товар, услугу, произведенную работу.

Таким документом является товарный чек, квитанция или аналогичный им документ, который должен содержать такие сведения, как наименование, порядковый номер, дату выдачи, наименование организации, ИНН фирмы, наименование и количество оплачиваемых приобретенных товаров, услуг, сумму оплаты, должность и ФИО лица, выдавшего данный документ.

Другими словами, ИП и ООО на ЕНВД и патенте освобождаются от обязательного использования контрольно-кассовой техники, но лишь при условии, что клиентами таких фирм будут физические лица. В противном случае, невыдача кассового чека при расчётах будет для них незаконным и административно наказуемым деянием.

Помимо организаций и предпринимателей на ЕНВД и патенте, существуют и другие категории компаний, которые могут производить наличные денежные расчеты и расчеты с использованием платежных карт без применения КТТ.

По закону это возможно в отношении организаций и индивидуальных предпринимателей, осуществляющих такие виды деятельности, как:

- Продажа газет и журналов;

- Продажа ценных бумаг, лотерейных билетов;

- Продажа проездных билетов и талонов для проезда в городском и общественном транспорте;

- Обеспечение питанием в образовательных учреждениях учащихся и работников;

- Торговля на рынках, ярмарках, выставках и других территориях, предназначенных для продажи товаров (за исключением магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных мест, открытых прилавков внутри крытых помещений рынков при торговле непродовольственными товарами);

- Разносная мелкорозничная торговля с ручных тележек, корзин, лотков;

- Продажа чайной продукции в пассажирских вагонах;

- Продажа в киосках мороженым и безалкогольными напитками в розлив;

- Торговля пивом, квасом, молоком, растительным маслом, живой рыбой из цистерн;

- Торговля овощами и бахчевыми культурами вразвал;

- Прием от населения утильсырья, стеклопосуды;

- Реализация товаров и услуг в религиозных организациях;

- Пр одажа почтовых марок.

Также работать без ККТ и, соответственно, не выдавать кассовые чеки в праве организации и ИП, находящиеся в труднодоступных и отдаленных местностях, а также аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах.

Что же касается Интернет-магазинов, то и они обязаны выдавать своим покупателям кассовые или товарные чеки.

Несколько лет назад штрафы за невыдачу кассового документа были увеличены в несколько раз. Принятие таких мер было вызвано тем, что невыдача чека является одним из самых широко распространенных нарушений правил торговли в нашей стране.

Причина, по которой предприниматели массово уклоняются от выдачи кассовых чеков – это желание скрыть доходы и, следовательно, уклониться от выплаты налогов.

Так как в контрольно-кассовой машине при печати чека остаются все сведения о поступившей в кассу сумме, а теперь и передаются напрмую в налоговые органы в режиме онлайн, значит скрыть данную информацию от налоговых органов не получится. «Нет чека – нет фискальной суммы в памяти ККТ – нет налога!» – так считают недобросовестные предприниматели.

Сегодня инспекторы налоговой службы «ловят» бизнесменов нарушителей закона о применении контрольно-кассовой техники в ходе внеплановых проверок и контрольных закупок. Также нередки случаи, когда в Роспотребнадзор и в Налоговую службу поступают жалобы от недовольных покупателей, которым предприниматели отказываются выдавать чеки.

Таких бдительных граждан стоит опасаться каждому владельцу бизнеса и «не шутить» с выдачей кассовых чеков. Именно неоднократные жалобы покупателей могут стать основанием для проведения внеплановой налоговой проверки.

Невыдача чека: ответственность и штрафы

Согласно статье 14.5 Кодекса РФ об административных правонарушениях, отказ в выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа влечет предупреждение или наложение административного штрафа. Для граждан размер штрафа составит от 1,5 до 2 тыс. руб., для должностных лиц – от 3 до 4 тыс. руб., на юридических лиц – от 30 до 40 тыс. руб.

Другими словами, за невыдачу чека первый раз и, если до этого предприниматель не привлекался к административной ответственности, от налоговых инспекторов его может ждать просто предупреждение. Но за повторное нарушение или, если в ходе налоговой проверки будут выявлены другие нарушения кассовой дисциплины в организации, бизнесмена ждет административный штраф.

Некоторые предприниматели не выдают кассовые чеки своим покупателям или клиентам, мотивируя это поломкой ККТ. На самом же деле, по законодательству, в случае поломки контрольно-кассовых машин в организации должны быть прекращены всяческие расчеты с населением, прием и выдача наличных денежных средств вплоть до того момента, пока ККТ не будет отремонтирована и не сможет выдавать кассовые чеки.

Необходимо помнить, что если кассовый чек покупателю не был выдан, предпринимателя ждет штраф в любом случае.

Читайте статьи о работе с кассой в магазине:

- Программа для ККТ с возможностью работы с ЕГАИС

- Центры технического обслуживания для ККМ: что изменится с переходом на онлайн-кассы?

- Правила ведения кассовых операций в 2019 году

- Когда работа ИП возможна без кассового аппарата

- ЭКЛЗ в кассовом аппарате: регистрация, замена, снятие с учета

Недавно был принят Федеральный закон от 03.07.2018 N 192-ФЗ, который внес существенные изменения в порядок применения контрольно-кассовой техники.

В частности, Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» дополнен нормами о моменте формирования кассового чека и его передаче покупателю при расчетах в сети интернет, когда продавец в момент расчетов не взаимодействует с покупателем даже дистанционно. Это снимает вопросы о том, когда нужно пробить чек, если оплата получена переводом на расчетный счет.

Важные нормы в отношении момента формирования кассовых чеков содержат не только Федеральные законы N 54-ФЗ и N 192-ФЗ, но и Проект Приказа ФНС России по внесению изменений в Приказ от 21.03.2017 N ММВ-7-20/229@ (устанавливающий требования к реквизитам фискальных документов). Хотя это только проект, он отражает позицию фискалов на затронутые нами вопросы.

Момент расчета

Если рассматривать расчеты с физлицами, не имеющими статуса индивидуального предпринимателя, при определении момента расчета следует руководствоваться Федеральным законом от 07.02.1992 N 2300-1 «О защите прав потребителей».

В соответствии с п.3 ст.16.1 Федерального закона N 2300-1 при оплате товаров (работ, услуг) обязательства потребителя перед продавцом (исполнителем) по оплате товаров (работ, услуг) считаются исполненными:

- Наличными денежными средствами — в размере внесенных денежных средств с момента внесения наличных денежных средств продавцу (исполнителю) либо платежному агенту (субагенту);

- Путем перевода предоставляемых потребителем наличных денежных средств без открытия банковского счета — в размере внесенных денежных средств с момента внесения потребителем наличных денежных средств кредитной организации либо банковскому платежному агенту (субагенту);

- Путем перевода денежных средств в рамках применяемых форм безналичных расчетов (кроме оплаты наличными переводом без открытия счета) — в сумме, указанной в распоряжении о переводе денежных средств, с момента подтверждения его исполнения обслуживающей потребителя кредитной организацией.

Если наличные расчеты вопросов, когда применять ККТ, обычно не вызывают, то с безналичными платежами не все так просто.

Общие условия перевода денежных средств, включая перевод электронных денежных средств (ЭДС), определяет Федеральный закон от 27.06.2011 N 161-ФЗ «О национальной платежной системе». Эти правила распространяются как на переводы при участии физических лиц, так и организаций, и предпринимателей (но в отношении платежей физлиц как потребителей приоритет будут иметь нормы Федерального закона N 2300-1).

При расчетах платежными поручениями переводом с банковского счета банк обязан исполнить распоряжение плательщика одним из следующих способов (ст. 865 Гражданского кодекса РФ):

- зачисление денежных средств на банковский счет получателя средств, открытый в этом же банке;

- зачисление денежных средств на банковский счет банка получателя средств, открытый в банке плательщика, либо передача платежного поручения банку получателя средств для списания денежных средств с банковского счета банка плательщика, открытого в банке получателя средств;

- передача платежного поручения банку-посреднику в целях зачисления денежных средств на банковский счет банка получателя средств;

- иные способы, предусмотренные банковскими правилами и договором.

Этот момент будет являться моментом осуществления расчетов в целях применения ККТ, независимо от того, в какой момент согласно заключенному между сторонами договору обязательство плательщика перед получателем признается исполненным. Исполнение распоряжения плательщика о переводе денежных средств подтверждается банком в порядке, установленном «Положением о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 N 383-П).

Электронные денежные средства – это денежные средства, предварительно передаваемые одним лицом другому лицу без открытия банковского счета. В этом их основное отличие от денежных средств на расчетных счетах в банках. Проводить перевод ЭДС вправе только оператор по переводу электронных денежных средств, однако им может быть не только кредитная организация (перечень действующих операторов по переводу ЭДС размещен на сайте Банка России ). Оператор ЭДС осуществляет на постоянной основе учет информации об остатках и осуществленных переводах электронных денег.

Как пример электронных средств платежа, позволяющих совершать операции с ЭДС, можно привести электронные кошельки («Яндекс.Деньги», «WebMoney» и «QIWI»), а также предоплаченные карты «Тройка», «Стрелка» и виртуальные платежные карты.

Особенность использования ЭДС в расчетах также заключается в том, что Федеральный закон N 161-ФЗ запрещает юридическим лицам использовать электронные денежные средства при расчетах между собой:

- юридические лица и предприниматели не могут быть получателями ЭДС (исключение — если плательщиком является физическое лицо);

- юридическим лицам и предпринимателям Федеральный закон N 161-ФЗ разрешает осуществлять платежи в форме электронных денежных средств только в пользу физических лиц.

Для переводов денежных средств (ДС) присущи такие свойства как безотзывность и окончательность.

Безотзывность перевода – характеристика, обозначающая отсутствие или прекращение возможности отзыва распоряжения об осуществлении перевода денежных средств в определенный момент времени.

Окончательность перевода – характеристика, обозначающая предоставление денежных средств получателю средств в определенный момент времени.

Таким образом, распоряжение клиента о переводе денежных средств может быть им отозвано до наступления безотзывности перевода. Причем моменты признания перевода безотзывным и окончательным различаются для обычных безналичных (или наличных) переводов и переводов ЭДС. Соответственно по-разному будет определяться и момент расчета для целей применения ККТ.

|

Характеристики перевода ДС |

Безналичный перевод (ДС на расчетном счете или наличные) |

Перевод ЭДС (обычный режим использования ЭСП) |

Перевод ЭДС (автономный режим использования ЭСП) |

|---|---|---|---|

|

Общий срок перевода ДС |

Не более трех рабочих дней начиная со дня списания ДС с банковского счета плательщика (или со дня предоставления плательщиком наличных ДС в целях перевода без открытия банковского счета) Банк обязан информировать плательщика об исполнении платежного поручения не позднее дня, следующего за днем его исполнения, если не установлен более короткий срок (п.2 ст.865 ГК РФ). |

Перевод ЭДС осуществляется путем одновременного принятия оператором ЭДС распоряжения клиента, уменьшения им остатка ЭДС плательщика и увеличения им остатка ЭДС получателя средств на сумму перевода

Перевод ЭДС с использованием предоплаченной карты осуществляется в срок не более трех рабочих дней после принятия оператором ЭДС распоряжения клиента

Оператор ЭДС незамедлительно после исполнения распоряжения клиента об осуществлении перевода ЭДС направляет клиенту подтверждение об исполнении распоряжения |

Получатель средств обязан ежедневно передавать информацию о совершенных операциях оператору ЭДС для ее учета не позднее окончания рабочего дня оператора ЭДС

Оператор ЭДС направляет плательщику (и получателю, если это предусмотрено договором) подтверждения об осуществлении перевода ЭДС (незамедлительно после учета оператором ЭДС информации, полученной от получателя средств) |

|

Безотзывность перевода |

С момента списания ДС с банковского счета плательщика (или с момента предоставления плательщиком наличных ДС в целях перевода без открытия банковского счета) |

Перевод ЭДС становится безотзывным и окончательным после одновременного принятия распоряжения клиента, уменьшения остатка ЭДС плательщика и увеличения остатка ЭДС получателя средств на сумму перевода |

В момент использования клиентом ЭСП |

|

Окончательность перевода |

Если плательщика и получателя обслуживает один оператор – в момент зачисления ДС на банковский счет получателя (или обеспечения получателю возможности получения наличных ДС) Если плательщика и получателя обслуживают разные операторы – в момент зачисления ДС на банковский счет оператора, обслуживающего получателя |

После учета оператором ЭДС информации о совершенных операциях, которую он ежедневно принимает от получателя средств |

|

|

Прекращение обязательства оператора по переводу ДС перед плательщиком |

В момент наступления окончательности перевода |

Специально не определено законом, но с учетом общих правил проведения перевода ДС – в момент окончательности перевода |

Специально не определено законом, но с учетом общих правил проведения перевода ДС –в момент окончательности перевода |

|

Прекращение обязательства плательщика перед получателем |

Не определено, на практике может устанавливаться договором между плательщиком и получателем. Момент расчетов определяется с учетом норм ст.865 ГК РФ |

При наступлении окончательности перевода ЭДС |

В момент наступления безотзывности перевода ЭДС |

Таким образом для переводов денежных средств в рамках применяемых форм безналичных расчетов моментом расчета для целей применения ККТ будут являться:

- при переводе денежных средств (наличных, либо с расчетного счета в банке) – момент окончательности перевода;

- при переводе электронных денежных средств в обычном режиме — момент окончательности перевода;

- при переводе электронных денежных средств в автономном режиме — момент безотзывности перевода.

Формирование кассового чека: расчеты при непосредственном взаимодействии продавца и покупателя

В общем случае ККТ применяется на месте осуществления расчета с покупателем (клиентом) и в момент осуществления расчета тем же лицом, которое осуществляет расчеты с покупателем (п.1 ст.4.3 Федерального закона N 54-ФЗ). Это может быть как сам продавец, так и привлеченный им посредник, например, платежный агент (п. 11, 12 ст.4, ст.5 Федерального закона от 03.06.2009 N 103-ФЗ «О деятельности по приему платежей физических лиц, осуществляемой платежными агентами», Письмо Минфина России от 02.05.2017 N 03-01-15/26812).

В частности, эта норма применима, когда покупатель и продавец вступают в непосредственное «личное» взаимодействие — при оплате продавцу наличными или банковскими картами, например, в торговой точке.

При осуществлении расчета пользователь обязан выдать кассовый чек на бумажном носителе и/или в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек в электронной форме на предоставленные абонентский номер либо адрес электронной почты (п.2 ст. 1.2 Федерального закона N 54-ФЗ).

Отметим, что дата и время формирования чека являются одним из обязательных реквизитов кассового чека. Причем в действующей редакции Федерального закона N 54-ФЗ ничего не сказано о допустимом отклонении времени в чеке и реального местного времени (хотя есть требования о контроле за временем, передаваемым ККТ в фискальный накопитель, и временем внутреннего таймера ФН). Ранее ФНС указывала о допустимом отклонении в 5 минут (Информация ФНС России от 30.12.2015 «О доведении информации об отличии времени на кассовом чеке от фактического»).

Проект Приказа ФНС России по внесению изменений в Приказ N ММВ-7-20/229@ предусматривает закрепление этого требования на уровне нормативного документа. Так согласно новой редакции примечания к таблице 19 «Реквизиты, содержащиеся в кассовом чеке (бланке строгой отчетности)» отклонение времени на ККТ не должно превышать 5 минут от времени, исчисленного в соответствии с требованиями Федерального закона от 03.06.2011 N 107-ФЗ «О порядке исчисления времени». Аналогичные требования внесены и в отношении прочих формируемых ККТ фискальных документов и отчетов.

Формирование кассового чека: расчеты при дистанционном взаимодействии продавца и покупателя

При осуществлении расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем (в частности, с применяющим ККТ продавцом), с применением устройств, подключенных к сети интернет и обеспечивающих возможность дистанционного взаимодействия покупателя с пользователем, продавцы обязаны обеспечить передачу покупателю (клиенту) кассового чека в электронной форме на абонентский номер либо адрес электронной почты, указанные покупателем (клиентом) до совершения расчетов. При этом кассовый чек или бланк строгой отчетности на бумажном носителе может не печататься (п.5 ст. 1.2 Федерального закона N 54-ФЗ). Помимо этого требования действует и общее — о применении ККТ в момент осуществления расчета.

То есть в случае использования устройств, обеспечивающих дистанционное взаимодействие участников расчетов, чек передается (направляется) покупателю в момент совершения расчета. Это, например, расчеты банковскими картами на сайте интернет-магазина и т.д.

К данному чеку будут применимы общие требования о соответствии времени формирования чека реальному местному времени и допустимом отклонении в 5 минут.

Возможна ситуация, когда при оплате по карте потраченная покупателем сумма замораживается его банком-эмитентом для последующего списания. При этом банк уменьшает величину доступного баланса по карте покупателя на стоимость покупки, но не списывает ее сразу со счета (п.4 ст.845 Гражданского кодекса РФ). Денежные средства будут списаны после того как банк получит подтверждение оплаты от банка-эквайрера. Разрыв между блокированием и фактическим списанием денежных средств со счета плательщика может составлять несколько дней. Как разъяснил Минфин, продавец обязан применять ККТ с момента подтверждения исполнения распоряжения о переводе электронных средств платежа кредитной организацией. По мнению ведомства, моментом подтверждения исполнения такого распоряжения для целей применения ККТ возможно считать момент блокировки денежных средств (Письма от 06.04.2018 N 03-01-15/22629, от 25.08.2017 N 03-01-15/54870).

Формирование кассового чека: расчеты в безналичном порядке, исключающие возможность непосредственного или дистанционного взаимодействия продавца и покупателя

При осуществлении расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем, когда не используются устройства, обеспечивающие дистанционное взаимодействие участников расчетов, кассовый чек должен быть сформированне позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара (п. 5.4 ст. 1.2 Федерального закона N 54-ФЗ в новой редакции).

Это ситуация, когда продавец (его представитель или автоматическое устройство для расчетов) не взаимодействует с плательщиком в момент оплаты.

Например, физлицо оплачивает счет наличными деньгами через отделение банка (переводом без открытия счета). В этом случае денежные средства как правило поступают на расчетный счет не в момент расчета, а с разрывом во времени. Однако моментом расчета будет являться момент внесения потребителем наличных денежных средств кредитной организации (п.3 ст.16.1 Федерального закона N 2300-1).

Другой случай разрыва во времени — оплата физлицом со своего счета (или банковской карты) через клиент-банк. Тут моментом расчета является момент подтверждения исполнения распоряжения о переводе денежных средств обслуживающей покупателя (клиента) кредитной организацией (п.3 ст.16.1 Федерального закона N 2300-1, Письма Минфина России от 15.06.2018 N 03-01-15/41171, N 03-01-15/41174, от 02.02.2017 N ЕД-4-20/1850@ и др.).

Соответственно сформировать кассовый чек нужно не позднее рабочего дня, следующего за днем подтверждения кредитной организацией исполнения распоряжения физлица о переводе, но не позднее момента передачи товара.

А передать этот чек покупателю продавец может следующими способами (п. 5.3 ст. 1.2 Федерального закона N 54-ФЗ):

- в электронной форме на абонентский номер или адрес электронной почты, предоставленные покупателем (клиентом) пользователю, не позднее рабочего дня, следующего за днем осуществления расчета или момента передачи товара;

- на бумажном носителе вместе с товаром в случае расчетов за товар без направления покупателю такого кассового чека в электронной форме;

- на бумажном носителе при первом непосредственном взаимодействии клиента с пользователем или уполномоченным им лицом в случае расчетов за работы и услуги без направления клиенту такого кассового чека (бланка строгой отчетности) в электронной форме.

Ответственность за неприменение ККТ можно избежать: Федеральный закон N 192-ФЗ уточнил, что одним из условий является формирование чека коррекции.

Прежде всего напомним, что срок давности привлечения к административной ответственности в сфере применения законодательства о ККТ составляет 1 год (ст. 4.5 КоАП РФ).

Неприменение ККТ влечет привлечение к административной ответственности по ч. 2 ст. 14.5 КоАП РФ:

- наложение административного штрафа на должностных лиц (а также индивидуальных предпринимателей) в размере от ¼ до ½ размера суммы расчета, осуществленного без применения ККТ, но не менее 10 тысяч рублей;

- на юридических лиц — от ¾ до одного размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения ККТ, но не менее 30 тысяч рублей.

Штрафа за непробитый чек (неприменение ККТ), а также за ненаправление (невыдачу) покупателю (клиенту) кассового чека, можно избежать, заявив в налоговый орган в письменной форме о неприменении контрольно-кассовой техники и исполнив обязанность по ее применению (см. примечание к ст. 14.5 КоАП РФ). При этом одновременно должны соблюдаться следующие условия:

- На момент обращения лица с заявлением налоговый орган не располагал соответствующими сведениями и документами о совершенном административном правонарушении;

- Представленные сведения и документы являются достаточными для установления события административного правонарушения.

Для этого нужно:

1. Добровольно исполнить обязанность, за неисполнение или ненадлежащее исполнение которой предусмотрена административная ответственность, до вынесения постановления об административном правонарушении.

В случае неприменения ККТ нужно пробить чек коррекции (п.4 ст. 4.3 Федерального закона N 54-ФЗ в ред. Федерального закона N 192-ФЗ). Он оформляется отдельно по каждой операции, совершенной без применения ККТ либо данные о которой не были переданы ОФД (Письмо ФНС России от 07.12.2017 N ЕД-4-20/24899).

При формировании чека коррекции обратите внимание на следующие реквизиты (п.30, таблица 30 Приложения N 2 к Приказу ФНС России от 21.03.2017 N ММВ-7-20/229@):

- признак расчета (тег 1054)

Если нужно скорректировать приходные операции (например, если выявлена оплата ЭСП на расчетный счет, по которой не был выдан чек), указывается «1» («приход»).

- тип коррекции (тег 1173)

В данном случае он принимает значение «0» (самостоятельная операция), поскольку чек коррекции вы формируете по собственной инициативе («1» — операция по предписанию, если чек коррекции пробиваете по инициативе налогового органа, уже обнаружившего нарушение).

- основание для коррекции (тег 1174)

Этот реквизит включает в себя три других реквизита (таблица 31 Приложения 2 к Приказу ФНС России от 21.03.2017 N ММВ-7-20/229@):

– в реквизите «описание коррекции» (тег 1177) указывается причина коррекции (например, «ХХ.ХХ.2018 не сформирован кассовый чек на полученный на расчетный счет платеж») и наименование документа, на основании которого производится коррекция (объяснительная, служебная записка и т.п.);

– в реквизитах «дата документа основания для коррекции» (тег 1178) и «номер документа основания для коррекции» (тег 1179) указывается дата и номер документа, на основании которого формируется чек коррекции.

2. Добровольно в течение трех рабочих дней с момента исполнения обязанности (т.е. оформления чека коррекции) заявить в налоговый орган через кабинет ККТ о совершенном правонарушении (пп.7 п.1, п.2, пп.11 п.9 Приложения к Приказу ФНС России от 29.05.2017 N ММВ-7-20/483@).

В заявлении укажите причины неприменения ККТ, сумму, а также реквизиты чека коррекции.

Таким образом, чтобы избежать административной ответственности в случае, если кассовый чек не был пробит, необходимо сформировать чек коррекции, а также сообщить о факте нарушения ФНС через кабинет ККТ, до того, как налоговый орган об этом узнает (а узнать он может, например, от покупателя, который не получил кассовый чек).

Продавцы работают на рынке товаров и услуг в условиях жесткой конкуренции. Своего клиента нужно найти и удержать. Часто покупателей теряют только потому, что предприниматель или его наемный работник не умеет правильно составить простой бухгалтерский документ – товарный чек. Если к вам нужно возвращаться, чтобы переоформить бумаги, покупатель не станет с вами работать дальше. Он найдет себе другого – не проблемного – партнера.

Что же такое товарный чек? Как правильно его составить?

Официальные реквизиты документа

Хотя не существует нормативно-правового акта, который бы четко регламентировал унифицированную форму такой документации, во время оформления следует заполнить реквизиты, обязательные для первичных документов:

- Название документа. Обязательно должно быть указанно «Товарный чек».

- Номер документа. Часто типографские бланки не содержат значка № и поэтому представитель продавца его не ставит. Это неправильно. Нумерацию следует вести, потому что бухгалтерский документ должен нумероваться, и потому что ваш покупатель в авансовом отчете обязан сослаться на номер документа, по которому он приобрел товар. Не заставляйте клиента нервничать и дописывать номер «с головы». Нумерацию можно вести сквозную с начала учетного периода или начинать новую нумерацию ежедневно. Более логичной кажется нумерация с начала года, поскольку так нумеруется большая часть учетной документации.

- Дата. Проставляется день, месяц и год совершения покупки. Не нужно лениться, а писать название месяца словами.

- Название организации или индивидуального предпринимателя и его идентификационный номер налогоплательщика (ИНН). Следует написать фамилию, имя и отчество ИП и его ИНН (так, как в Свидетельстве). Избегайте сокращений. Некоторые организации не примут бумаги, в которых значатся вместо имени инициалы. Если в вашем ТЧ не хватает места для полного наименования, купите или напечатайте сами новый, более удобный. Можно заполнить эти реквизиты вручную, набрать на компьютере, а можно использовать штамп. Разрешается вносить дополнительные реквизиты (адрес, телефон, е-mail), которые кажутся необходимыми.

- Наименование проданных товаров (работ, услуг) и их количество. Нельзя обобщать реализованное в одну группу («запчасти», «стройматериалы», «канцтовары» и т. д.). Каждый вид должен быть указан отдельной строкой (например, «Цемент ВГЦ-1.35», «Алкидная эмаль G-10»), потому что суть ТЧ – детальная расшифровка товаров/услуг. Количество проставляется цифрой. Нужно быть внимательным к тем ценностям, которые реализуются комплектами или парами. Например, если вы продали 2 сапога, то это 1 пара.

- Цена. Указывается цифрой стоимость единицы каждого товара. Рубли и копейки разделяются запятой или точкой. Если цена без копеек, то после запятой ставят два нуля (25,00).

- Сумма. Записывается цифрой общая стоимость каждого наименования, которая определяется путем умножения количества на цену. В конце документа фиксируется общая сумма: сначала цифрой, а затем прописью. Важно помнить, что количество рублей записывают словами, а количество копеек цифрой («Двадцать пять руб. 00 коп.»).

- Данные о лице, оформившем ТЧ. По правилам торговли это должна быть информация о лице, которое фактически (непосредственно) осуществило продажу: должность, фамилия, инициалы.

Если предприниматель использует официально не трудоустроенного продавца, то возникает соблазн научить его ставить только неразборчивую подпись. Это не решение проблемы, а нарушение. В таком случае лучше работодателю заблаговременно подписать все оригиналы ТЧ с указанием своего Ф.И.О.

Полезные рекомендации:

- В случае когда товарный чек идет в дополнение к кассовому, то он должен содержать надпись «Наличие кассового чека обязательно». В таких случаях, возможно, придется отдельно указать сумму НДС.

- Закон не предусматривает обязательного заверения ТЧ печатью предпринимателя. Но большинство усердных работников бухгалтерии требует наличия мокрой печати. Чтобы не накалять страсти спорами о правах и обязанностях, лучше поставить оттиск.

- ТЧ сам по себе является доказательством наличного расчета. Проставление надписи «Оплачено» или «Получено» на территории РФ не является необходимым. Но наличие такой записи ничего не портит.

- Незаполненные строки должны быть прочеркнуты, чтобы нельзя было ничего дописать.

- Если в один бланк не помещаются все приобретенные клиентом ценности, можно действовать двумя методами: 1) разбить покупки на несколько чеков с отдельными номерами; 2) вписывать ценности в последующие листы с указанием, что он является продолжением первого. Способ № 1 практичнее. Важно заранее предупредить потребителя, что вы оформите операцию несколькими этапами. И согласуйте между собой суммы ТЧ и КЧ (если они вместе).

- Для собственного спокойствия и безопасности, продавцу стоит оставлять у себя дубликат (заполнять все через копировальную бумагу). Это позволяет контролировать продавцов и служит важным аргументом в общении с покупателем, особенно в конфликтных ситуациях.

- Не слишком доверяйте своим работникам. Не оставляйте им в бесконтрольное пользование бланки с подписью и печатью. Во время встречной налоговой проверки вы можете очень удивиться, узнав, что именно и на какую огромную сумму якобы было реализован через вас.

Является ли некассовый чек документальным подтверждением понесенных расходов

Здесь возможны два варианта правильного ответа:

- Если продавец зарегистрирован как налогоплательщик ЕВНД, то ТЧ будет официальным и единственным подтверждением факта приобретения товара или услуги. При условии, что все реквизиты заполнены полностью и без ошибок. Он абсолютно законно прилагается к авансовому отчету для подтверждения расходов.

- Если продавец использует ККМ, то кассовый, а не товарный чек рассматривается как подтверждение расходов подотчетным лицом. Второй можно прикрепить к авансовому отчету как объяснение или уточнение видов (направлений) затрат. Но юридической силы он иметь не будет.

Итак, товарный чек прост в оформлении. В его существовании заинтересованы и продавец, и покупатель. Хотя клиент прав всегда, помогите быть ему правым не во вред вам. Научитесь сами, а потом обучите своих работников заполнять бухгалтерские документы грамотно. Тогда даже при огромном выборе ваши потребители будут возвращаться к вам снова и снова. Что еще нужно для предпринимательского счастья? Разве что понимающий налоговый инспектор…

Какие обязательные реквизиты должен содержать чек онлайн-кассы с 2019 года

Есть два основных нормативных акта, которые устанавливают перечни обязательных реквизитов кассового чека. Во многом они дублируют друг друга, но содержащиеся в них нормы не конкурируют между собой и, более того, совпадают не полностью. И потому, изучив один нормативный акт, следует рассмотреть положения и второго. Речь идет о таких источниках норм как:

- Закон № 54-ФЗ ();

- Приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ ().

Можно отметить, что Закон № 54-ФЗ устанавливает общие требования к обязательным реквизитам кассового чека, а указанный ведомственный приказ — определяет порядок их отражения в составе чека на практике в соответствии с действующими форматами фискальных документов.

Обязательные реквизиты кассового чека перечислены в пункте 1 статьи 4.7 Закона № 54-ФЗ:

Следует иметь в виду, что указанные обязательные реквизиты — одинаковы как для бумажных, так и для электронных чеков.

В свою очередь, порядок их применения по приказу № ММВ-7-20/229@ зависит именно от типа кассовых чеков (и от многих других факторов). Об этом — далее.

Какие реквизиты кассового чека устанавливаются форматом фискальных документов

Указанный нормативный акт, устанавливающий ФФД и порядок их применения (один из аспектов которого — регламентация отражения реквизитов на кассовом чеке) — огромный по объему и очень сложный по структуре. Предназначен он скорее для технических специалистов, отвечающих за настройку и обеспечение работоспособности онлайн-касс, чем для рядовых пользователей ККТ. Вместе с тем, полезно будет ознакомиться с ключевыми принципами прочтения и применения тех правил, которые определены в форматах фискальных документов.

Дополнительную информацию о форматах фискальных документов можно посмотреть в ЭТОЙ СТАТЬЕ.

Если перед нами стоит задача — определить, какие реквизиты должны быть на кассовом чеке нашего предприятия, то нам понадобится иметь под рукой:

1. Таблицу 3 в приложении № 2 к приказу № ММВ-7-20/229@.

В ней содержатся правила ключевого атрибута ФФД — он звучит как «Обяз.». То есть — атрибута, определяющего то, обязательно ли включение того или иного реквизита, предусмотренного ФФД, в состав кассового чека того или иного типа.

Правила, отраженные в таблице 3, действуют в «привязке» к конкретной версии ФФД. Всего таких версий установлено 3, и в каждой из них правила применения атрибута «Обяз.» могут быть очень разными.

Так, если онлайн-касса настроена на формирование чеков по ФФД 1.0 (данный формат применяется до конца 2018 года), то зависимости будут следующими:

- если атрибут «Обяз.» по ФФД равен 1, то реквизит обязательно включать в кассовый чек;

- если атрибут равен 2 — включать только в случаях, отраженных в примечаниях к соответствующему реквизиту;

- если атрибут равен 3 или 5 — включать рекомендуется;

- если атрибут равен 4 или 6 — включать рекомендуется в случаях, отраженных в примечаниях;

- если атрибут равен 7 — можно не включать реквизит в чек.

Для сравнения, в случае с применением ФФД 1.05 (формат пока не имеет ограничений по сроку применения) правила будут следующими:

- если атрибут равен 1 или 3 — реквизит обязательно включать в чек;

- если атрибут равен 2 или 4 — реквизит нужно включать, если это предусмотрено в примечаниях;

- если атрибут равен 5 — реквизит рекомендуется включать в чек;

- если атрибут равен 6 — реквизит рекомендуется включать в чек, если это предусмотрено в примечаниях;

- если атрибут равен 7 — реквизит можно не включать в чек.

2. Таблицу 19 приложения № 2.

Таблица 19 содержит полный теоретический перечень реквизитов кассового чека (столбец «Наименование реквизита»). Из них нужно выбрать те, которые должны фиксироваться в чеке обязательно. В этих целях в таблице приведены конкретные значения атрибута «Обяз.» применительно, собственно, к реквизитам кассового чека.

В таблице также есть примечательный столбец «Форм.», в котором отражается конкретный формат чека — печатный (показывается буквой П) и электронный (показывается буквой Э), в отношении которого применяются правила отображения реквизита. Если в столбце «Форм.» указано сочетание ПЭ, то это означает, что правила применяются к обоим типам чеков одновременно.

При этом, в некоторых случаях буквы, обозначающие тип чека, включаются и в столбец «Обяз.» и показывают обязательность применения реквизита только по определенному типу чека — печатному или электронному.

Остальные столбцы Таблицы 19 нам, в принципе, не интересны — они уже для технических специалистов.

Имея в распоряжение Таблицы 3 и 19 приложения № 2, мы можем легко определить — обязательно ли включать тот или иной реквизит в кассовый чек — бумажный или электронный, на нашем предприятии.

Например, нас интересует — обязательно ли включение в кассовый чек ИНН кассира (он включен в перечень теоретических реквизитов по столбцу «Наименование реквизита» в Таблице 19). Что делать?

Прежде всего, нам нужно узнать, какой ФФД использует онлайн-касса. Спросить об этом лучше как раз у технических специалистов — обычно решение вопроса занимает минуты. Условимся, что наши кассы работают на ФФД 1.05.

Далее смотрим значение атрибута по столбцу «Обяз.» напротив реквизита «ИНН кассира» в таблице 19. Мы видим, что он имеет значение 7 — и это значит (в соответствии с таблицей 3 — если говорить о ФФД 1.05), что указание соответствующего реквизита в чеке необязательно, но возможно по желанию владельца онлайн-кассы.

Кроме того, в таблице 19 мы смотрим соседний столбец «Форм.» и видим там букву Э, и это значит, что правила установлены только для электронного чека. В состав печатного чека реквизит «ИНН кассира» включать не нужно.

Возьмем какой-нибудь «очевидный» реквизит — пусть это будет «Сумма расчета». Атрибут «Обяз.» по этому реквизиту имеет значение 1, значит реквизит обязателен по ФФД 1.05. В столбце «Форм.» указано ПЭ, и это означает, что правило установлено и для печатных и для электронных чеков.

В Таблице 19 есть примечательный реквизит «Дополнительный реквизит чека». Атрибут «Обяз.» по нему имеет значение 7 (то есть, можно применять или не применять на усмотрение пользователя), правило применимо как к печатному, так и к электронному чеку. Данный реквизит официально дает пользователю онлайн-кассы возможность включить в состав чека те или иные дополнительные сведения.

Ими могут быть, к примеру:

- адрес сайта магазина;

- рекламное сообщение;

- персональное приветствие покупателю.

Маленький нюанс: максимальная длина реквизита, о котором идет речь, в соответствии с форматами составляет 16 знаков. Если для требуемого сообщения нужно больше места, то магазину имеет смысл разместить на кассовом чеке информацию «вне реквизитов» — то есть, просто напечатав ее на свободном месте. Это возможно исходя из нормы, которая содержится в пункте 7 статьи 4.1 Закона № 54-ФЗ. Там сказано, что чек может быть дополнен иными, не предусмотренными федеральным законом реквизитами, с учетом специфики сферы деятельности торгового предприятия.

Сведения «вне реквизитов» могут быть, в принципе, любыми. Это может быть необязательно текст — вполне возможно размещение, к примеру, логотипа магазина или более детализированных сведений о рекламной акции. Важно при этом, чтобы «обязательные» реквизиты были хорошо видны на чеке.

Важно не путать понятие «Дополнительный реквизит» в контексте Таблицы 19 (и пункта 7 статьи 4.7 Закона № 54-ФЗ) и термин «Дополнительные реквизиты фискальных документов», приведенный в приложении № 1 к приказу № ММВ-7-20/229@. В данном случае речь идет об обязательных реквизитах тех фискальных документов, которые формируются на онлайн-кассе наряду с обычными кассовыми чеками — например, это могут быть чеки коррекции, отчеты об открытии и закрытии смены.

К слову, установленные для таких документов требования по ФФД также важно соблюдать. Перечни реквизитов для конкретных типов ФФД также могут быть определены «табличным способом» (например, реквизиты по чеку коррекции приведены в Таблице 30 приложения № 2 к приказу) — по аналогии с правилами, рассмотренными нами выше в отношении определения перечня реквизитов по обычному чеку.

В предусмотренных законом случаях предприятие вправе применять реквизиты в сокращенном перечне — ознакомимся с такими случаями подробнее.

Кто применяет сокращенный перечень реквизитов

В пункте 2 статьи 4.1 закона содержится примечательная норма — о том, что реквизиты, предусмотренные абзацами 16-18 пункта 1, могут не отражаться на чеках в случаях, указанных в пункте 7 статьи 2 закона (то есть, предприятиями, осуществляющими продажу в отдаленных от сетей связи местностях и применяющими онлайн-кассу в режиме без передачи данных).

Данное правило вполне логично, поскольку в абзацах 16-18 отражаются:

- адрес сайта хозяйствующего субъекта;

- e-mail покупателя, который он сообщил продавцу для получения электронного чека

- e-mail хозяйствующего субъекта.

Очевидно, в случае применения онлайн-кассы в режиме без передачи данных задействование указанных реквизитов не имеет смысла.

В пункте 17 статьи 7 Закона № 290-ФЗ сказано, что хозяйствующие субъекты на спецрежимах — УСН, ПСН, ЕНВД, ЕСХН, вправе до 1 февраля 2021 года не включать в кассовый чек реквизит, указанный в абзаце 9 пункта 1 статьи 4.7 закона. По данному реквизиту отражаются наименование и количество товаров, оплачиваемых на кассе.

В приказе ММВ-7-20/229@ реквизиту по абзацу 9 пункта 1 статьи 4.7 Закона № 54-ФЗ, в целом соответствует реквизит «Предмет расчета». Его отличительная особенность в том, что он, фактически, представляет собой комбинацию из более чем десятка разных реквизитов. Их перечень приведен в Таблице 20 приложения № 2 к приказу. То, какие именно «подреквизиты» в соответствии с данной таблицей применять — определяем знакомым нам способом, читая столбцы «Обяз.» и «Форм.» напротив каждого из них.

Так, стоимости каждого товара соответствует подреквизит «Цена за единицу предмета», количеству товаров — подреквизит «Количество предмет расчета» в Таблице 20. Значение атрибута «Обяз.» по каждому из них — 2. Это значит (при применении любой версии ФФД), что реквизит применяется, только если это отражено в примечаниях к нему.

Примечания по указанным подреквизитам приведены чуть ниже Таблицы 20. Там, фактически, продублирована норма по Закону № 290-ФЗ о том, что предприятия на спецрежимах вправе не указывать реквизит до 01.02.2021 года.

Таким образом, право для «спецрежимников» не указывать в чеке перечень товаров установлено сразу в двух нормативных актах.

Какие бывают программы для онлайн-кассы и как они классифицируются.

Какие бывают программы для онлайн-кассы и как они классифицируются.

В какой момент выдавать кассовый чек при оплате физлицом товара или услуги на расчетный счет.

Какие виды предпринимательской деятельности освобождаются от применения КТТ https://onlain-kassy.ru/normativ/kom/kto-osvobozhden-ot-onlajn-kassy.html до 2019 года или бессрочно.

Видео — обязательно ли в чеке онлайн-кассы указывать наименование товара в 2018 году при торговле пивом магазину ИП на ЕНВД: