Содержание

Требования к оформлению

Во всех деловых письмах стоит придерживаться правил, отраженных в ГОСТ Р 6.30-2003 от 03 марта 2003 года. Именно в этих стандартах наиболее полно описано, что должно содержаться в деловой переписке, а чего необходимо избегать. Например:

Для иллюстрации требований ГОСТ содержит ряд приложений в виде примеров бланков, в которых соблюдаются все изложенные в документе пункты.

Составные части

Сопроводительное письмо к акту сверки подчиняется общим правилам деловой переписки. Варьироваться в нем может только текст основной части, да и то незначительно. Все будет зависеть от того, к каким условиям сотрудничества будет склонять организация своего контрагента – получателя документации.

Рекомендуется начинать оформление с печати документа на фирменном бланке компании. Если такового не имеется, то нужно выходить из положения. Для этого берется обычный лист А4 и в верхней его части прописываются основные реквизиты компании отправителя. Это называется формированием «единого» бланка. Он обычно содержит эмблему организации и полное ее название.

В сопроводительном письме к акту сверки последовательно сверху вниз должна располагаться следующая информация:

Причем просьба может быть сформулирована любым удобным для отправителя способом. В ней может быть указано, что данные будут считаться достоверными, если контрагент в течение определенного времени не направит информации о расхождении и пр.

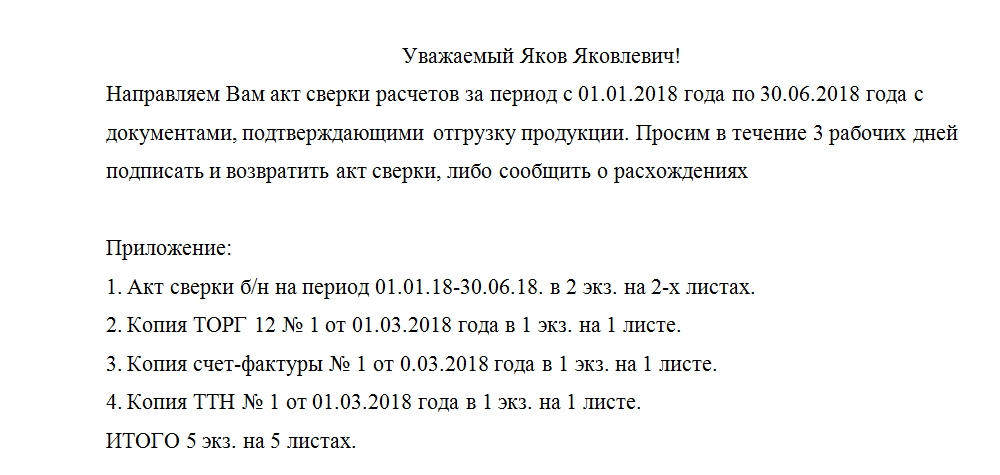

В конце письма делается отметка о приложениях. Как минимум это должен быть акт сверки взаиморасчетов взаимодействующих организаций. Если прилагается также подтверждающая документация, то должны быть перечислены все приложенные копии. Если их количество больше трех, то в конце списка приложения делается пометка «Итого». После нее арабскими цифрами записывается количество прикладываемых бумаг в комплексе.

Также в конце сопроводительного письма к акту сверки должны красоваться подписи руководителя и бухгалтера организации. При необходимости ставятся пометки с контактными данными ответственного за доставку, оформление исходящей корреспонденции компании.

Регистрируется бумага в журнале регистрации исходящей корреспонденции. Что же касается срока хранения, то он един для подобного рода деловой переписки и составляет 5 лет.

Что это и для чего нужно?

Сопроводительное письмо к документам – это вид делового письма, в котором перечисляются и кратко описываются документы (в первую очередь те, у которых нет адресной части), отправляемые адресату. В сопроводительном послании указываются названия всех отправляемых документов, а также содержатся инструкции (либо рекомендации) о том, что получателю с этими бумагами делать.

Сопроводительное письмо выполняет три задачи:

- Подтверждает факт отправки документов. В приложении указывается полный список отправляемых бумаг, поэтому адресат не сможет утверждать, что не получил какой-либо важный акт.

- при уточнении налоговой декларации;

- при подаче иска в арбитражный суд;

- при обращении в банк (в некоторых случаях).

- наверху (в шапке) указываются должность, сведения о фирме (или о территориальном государственном органе) и ФИО получателя и отправителя;

- ниже проставляется дата составления и номер документа, а затем пишется заголовок;

- в содержательной части следует обращение к адресату;

- затем – список приложений;

- в самом низу – должность, подпись и фамилия с инициалами отправителя.

- наименование вашей организации (полное и сокращённое);

- справочные данные о фирме;

- код организации;

- ОГРН/ИНН;

- сведения об адресате (не такие полные, как о вашей фирме – достаточно указать должность, название организации и ФИО);

- заголовок;

- подпись;

- отметки об исполнителе и наличии приложений.

- сообщение о направлении документов;

- «направляем Вам».

- «Просим Вас как можно скорее ознакомиться с высланными актами и сообщить о своём решении»;

- и т. д.

- Всегда пишите, с какой целью вы отправляете бумаги и что это означает для адресата. Заставлять его вспоминать, а о чём вы с ним договаривались и зачем ему вообще эти документы, невежливо. Инструктируйте получателя максимально конкретно. Не нужно писать что-то в духе «Пожалуйста, подумайте, что с этим можно сделать». Должна быть ясная цель – подписать, передать третьему лицу, составить на основании полученных бумаг договор. Цель не нужно указывать только в сопроводительных письмах для суда и ИФНС.

- После сообщения о документах можно сделать пояснения и высказать дополнительные просьбы. Но все комментарии такого рода должны быть «по делу», то есть касаться только отправляемых документов. Упоминать другие деловые вопросы не стоит.

В каких случаях без этого документа не обойтись?

Разберём перечисленные пункты подробнее.

Очень часто такое письмо требуют служащие ФНС. Самое интересное, что в Налоговом кодексе подобных требований нет, и практику сдачи уточнённой декларации вместе с сопроводительным посланием неофициально ввели сами инспекторы. В сопроводительном письме они требуют указывать причины корректировок в отчётности. Причём чем существеннее ошибка, тем больше подробностей придётся разъяснить.

В идеале предпринимателю нужно дать разъяснения по каждой скорректированной строке декларации. Если их слишком много, то можно указать только итоговые суммы налога, доплаченной задолженности и пеней. При доплатах наряду с этими данными в письме необходимо назвать реквизиты соответствующих платёжных поручений (или даже приложить копии самих платёжек). В общем, налоговики требуют чуть ли не пространную объяснительную записку, но называется она всё равно сопроводительным письмом. Это некорректно, но что поделать.

При обращении в арбитражный суд это послание прилагается к исковому заявлению. Вместе с иском бизнесменам всегда приходится подавать кипу документов – выписки, учредительные бумаги, копии договоров и т.п. Все эти документы нужно перечислить в сопроводительном письме, иначе иск не примут из-за нарушения установленного порядка.

Банки требуют письмо при открытии расчётного счёта или в случаях, когда с фирмой происходят важные изменения (например, меняется состав участников, организационно-правовая форма и т. д.). Во всех этих случаях предприниматель приносит пакет основных документов, перечень которых указывается в сопроводительном послании.

Поскольку установленного образца письма не существует, эти реквизиты нельзя назвать обязательными. Если вы отправляете письмо с документами партнёрам и контрагентам, можно не расписывать полностью все сведения о вашей фирме. Заголовок тоже не всегда пишут – его вполне может заменить обращение вроде «Уважаемый Иван Иванович!». А вот при написании сопроводительного письма к документам в налоговую лучше использовать все реквизиты.

Тут же указываются названия документов и их реквизиты: дата и номер. Во второй части письма нужно сообщить получателю, как ему надлежит распорядиться документами. Например:

Заключительная часть оформляется по стандартной схеме: слева – должность отправителя, справа – ФИО, по центру – подпись. Подписать письмо можете либо вы (как руководитель), либо главный бухгалтер (если речь идёт об учётных документах, а получатель – ИФНС). Ещё в заключительной части можно указать исполнителя, если вы хотите, чтобы получатель адресовал возникшие вопросы к нему.

Образец сопроводительного письма к документам можно найти и скачать здесь.

Ответственность за своевременное составление и отправку сопроводительного письма ложится на предпринимателя, а организация отправки самих документов – на службу делопроизводства.

Как и в классическом деловом письме, в сопроводительном нельзя забывать об этике. Как обращение к получателю, так и просьба произвести определённые действия с документами должны быть облачены в вежливую и корректную форму. Некоторые руководители любят бесцеремонные фразы в духе «Срок ответа на письмо – 3 рабочих дня». Не стоит так писать. Вспомните, что стандартный срок ответа на деловые письма (в соответствии с нормами деловой этики) варьируется от одного до тридцати дней. Вы не вправе сокращать его, тем более – столь ультимативно.

Формулировка «Пожалуйста, по возможности ответьте в течение трёх дней» вполне допустима. Но только в тех случаях, когда для ограничения срока есть веские основания, причём эти основания нужно указать. Окончательная фраза будет выглядеть примерно так: «Пожалуйста, по возможности ответьте в течение трёх рабочих дней, поскольку до 10.10.2015 мы должны предоставить ответ в инспекцию Федеральной налоговой службы». Вежливость обязательна не только в сопроводительном письме к документам в арбитражный суд (или в другие гос. органы), но и в послании к контрагентам и другим адресатам.

Как писать сопроводительное письмо к документам

Единой унифицированной формы письма не существует. Требования к оформлению организационно-распорядительной документации описаны в ГОСТ Р 6.30-2003 . Требования указанного стандарта являются рекомендуемыми.

Как правильно написать сопроводительное письмо к документам? Начнем с основных правил:

Рассмотрим подробнее образец сопроводительного письма о направлении документов, на какие основные разделы можно разбить текст и какую информацию в них отразить.

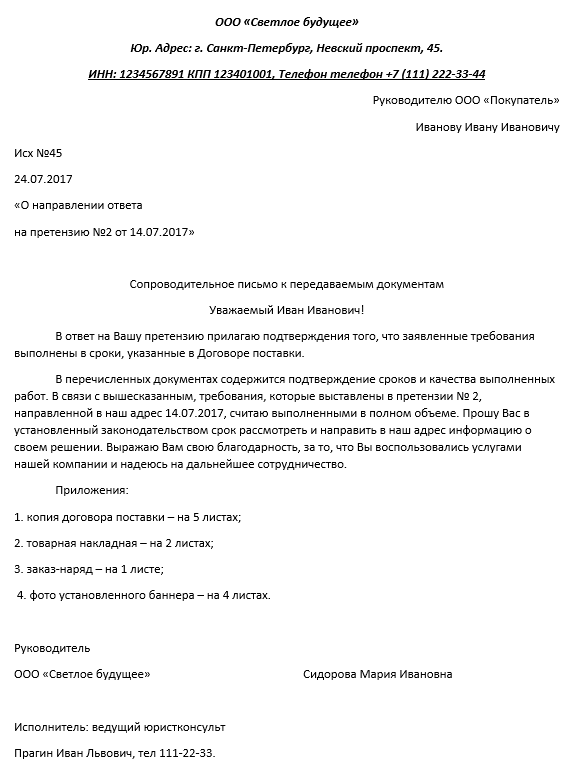

О направлении ответа на претензию

Тема, определяющая его цель

Сопроводительное письмо передаваемых документов

Конкретное обращение к руководителю, желательно адресное, с указанием имени и отчества

Уважаемый Иван Иванович!

В ответ на Вашу претензию прилагаю подтверждения того, что заявленные требования выполнены в сроки, указанные в Договоре поставки.

Изложение сути с подведением итогов и выражением надежды, благодарности и пр.

По полученной от Вас информации имели место факты нарушения пунктов 2.3 и 3.6 Договора. В свою очередь сообщаю, что комплектующие были переданы в положенный срок, что подтверждается Товарной накладной, и работы были выполнены своевременно, что подтверждается датой приема работ по Заказ-наряду. Требования, которые выставлены в претензии № 2, направленной в наш адрес 14.07.2017, считаю выполненными в полном объеме. Прошу Вас в установленный законодательством срок рассмотреть и направить в наш адрес информацию о своем решении. Выражаю Вам свою благодарность за то, что Вы воспользовались услугами нашей компании, и надеюсь на дальнейшее сотрудничество.

Перечень приложений. Вежливая подпись

Руководитель, Сидорова Мария Ивановна.

ФИО и контакты исполнителя.

Пример сопроводительного письма к документам

Подобные обращения сотрудникам предприятия приходится не только направлять контрагентам, но и получать от них. Делопроизводителям предприятий есть смысл разработать Бланк входящего сопроводительного письма к документам. Потребуется он в том случае, если контрагент предоставит пакет без пояснений. Такое зачастую происходит при сотрудничестве с физическими лицами, но и для юридических лиц данный случай не исключение. Для оптимизации документооборота контрагент сможет заполнить предложенную форму, в которой укажет всю необходимую информацию.

Требовать ли подписанный акт назад?

Предположим, компания выполнила работы или оказала услуги, их стоимость была оплачена, и претензий ни одна из сторон не предъявляет. Исполнитель передал акты на подпись, но свой экземпляр назад так и не получил. Казалось бы, на возврате документа можно и не настаивать. Ведь вряд ли налоговики откажут в признании выручки, которая не будет подтверждена документально. Но, с другой стороны, проверяющие могут усомниться в том, правильно ли отражена сумма выручка. Может быть, она была занижена.

Также возникают и другие риски. Во-первых, в отсутствие подписанного заказчиком акта исполнитель не может быть уверен, что работа или услуга им принята полностью, и претензий у контрагента нет. Ведь исполнителю будет сложно подтвердить в дальнейшем выполнение своих обязательств без акта (ст. 720 ГК РФ).

Во-вторых, акт – первичный документ, а потому организация должна обеспечить его наличие как доказательство того, что операция действительно была совершена. Отсутствие первичных учетных документов расценивается как грубое нарушение требований к бухгалтерскому учету. А это грозит штрафом на должностных лиц в размере от 5 000 до 10 000 рублей. А за повторное в течение года аналогичное нарушение должностное лицо организации может быть оштрафовано на сумму в размере от 10 000 до 20 000 рублей или дисквалифицировано на срок от 1 года до 2 лет (ч.ч.1,2 ст. 15.11 КоАП РФ). За отсутствие первичного документа, в т.ч. акта, налоговая ответственность может грозить и организации (ч.ч.1,2 ст. 120 НК РФ). Это штраф в размере 10 000 рублей, а при нарушениях в течение более чем одного налогового периода – 30 000 рублей.

А если акты будут запрошены в рамках налоговой проверки, но у компании их нет? Если проверяют самого налогоплательщика, то непредставление акта грозит штрафом в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ). А если документ затребован в рамках встречной проверки и не был предоставлен, штраф на организацию или ИП составит 10 000 рублей (п. 2 ст. 126 НК РФ).

Таким образом, с любой точки зрения вопрос «как вернуть подписанный контрагентом акт» – далеко не праздный.

Договариваться или требовать?

Прямой законодательной нормы, к которой могла бы обратиться одна из сторон при возникновении конфликта и истребовать документы, не существует. Чтобы разобраться, какие практические шаги необходимо предпринять, рассмотрим такую ситуацию: поставщик не отдает покупателю его экземпляры, при этом требует оплатить поставку, ссылаясь на положения договора. В противном случае поставщик угрожает арестом груза, разрывом договорных обязательств.

Обратите внимание на важный момент: поставщик апеллирует к двустороннему договору, в котором прописана своевременная оплата поставки, а покупатель аналогично поступить не может, поскольку положения, касающиеся обмена документами между организациями, в нем отсутствуют.

Из этого следует очевидный вывод: механизм и сроки обмена документацией обязательно должны быть зафиксированы в договоре. Необходимо прописать и санкции за нарушение документооборота. В случае если он был подписан ранее, а проблема невозврата документов возникла только сейчас, требуйте заключения допсоглашения к договору. Не играет роли, какую из сторон представляет ваша компания, поставщика или покупателя. В обоих случаях урегулирование вопроса возврата документов другой стороной официально возможно только посредством договора.

На заметку! При подписании основного договора или допсоглашения не забудьте отдельным пунктом зафиксировать, кто из контрагентов оплачивает пересылку документов. Это особенно актуально при наличии больших расстояний между двумя компаниями. Почтовые расходы на пересылку могут быть весьма существенными.

В договоре ни слова о возврате первичных документов, а контрагент в очередной раз игнорирует все сроки подписания и передачи «первички»? Придется договариваться. Свяжитесь с ним и попросите прислать по факсу либо электронно подписанные копии. Таким способом можно ускорить процесс подписания, если ваши экземпляры находятся «в долгом ящике» у партнеров, либо убедиться, что подписи уже поставлены и задержка связана с временем пересылки (передачи) пакета. В отдельных случаях, если стало ясно, что документы утеряны, необходимо оформление дубликатов. Однако следует помнить, что сканирование копий – вынужденная полумера. Поясним далее, почему.

С позиции поставщика

Поставщик признает доходы в НУ в периоде подписания им документов (когда была поставка или оказание услуг по договору). Об этом сказано:

- в письме №03-03-06/1/750 от 13/11/09 г. Минфина;

- в документе-определении №15640/10 от 08/12/10 г. ВАС.

Из текстов указанных документов следует, что поставщику не обязательно ждать, когда покупатель подпишет пакет и вернет его.

В целях НУ поставщик отражает НДС сразу как только выписал счет-фактуру (по правилам ст. 167 НК РФ). В данном случае тоже не требуется ждать ответной реакции контрагента.

Вместе с тем возможна ситуация, при которой покупатель имеет претензии к поставщику и в связи с этим не подписывает документы. Например, его может не устраивать качество поставленного товара или услуги, либо он может не признать поставку как таковую.

Последствия для поставщика могут наступить на основании ГК РФ (ст. 395, ст. 15) в виде требований о возмещении убытков и уплаты процентов.

Кроме того, расчет налоговой базы придется корректировать. Другие последствия при отсутствии оформленных оригиналов «первички» могут наступить, согласно ст. 120 НК РФ, за грубое нарушение правил учета доходов (расходов). Штраф предусмотрен в размере 10-30 тыс. руб. При этом для налоговиков не важен факт признания дохода компанией.

С позиции покупателя

Налоговая служба не признает законными расходы, подтвержденные копиями документов. Необходимо иметь на руках оригиналы, на основании которых рассчитывается налоговая база. Кроме того, и к покупателю могут быть применены санкции, согласно ст. 120 НК РФ, по тем же основаниям, что и к продавцу.

Контрагент, несмотря на просьбы, затягивает передачу оригиналов, или отвечает отказом — обратитесь к нему с официальным письмом.

Текст обращения может быть таким:

Руководителю (наименование компании-контрагента)

Настоящим письмом сообщаем Вам, что на основании договора (реквизиты договора) Вашей организации были оказаны услуги (наименование услуг) на сумму (стоимость услуг). Одновременно сотруднику Вашей организации (ФИО) был передан пакет документов на подпись – вторые экземпляры (перечисляются переданные документы). До настоящего времени подписанные экземпляры документов в наш адрес не поступили.

Имеет место нарушение условий двустороннего договора (указать, какие пункты договора нарушены).

Исходя из вышеизложенного, просим Вас в течение (…) рабочих дней с момента получения письма подписать документы и предоставить их в адрес нашей компании, во избежание применения санкций по двустороннему договору.

Приложение: (дубликаты переданных на подпись документов).

Письмо подписывается руководителем, указываются контактные данные ответственных лиц организации. Отправляется почтой, с описью вложения, курьером, по ЭКС — с использованием цифровой подписи, т.е. любым способом, подтверждающим факт получения его контрагентом.

Кто отвечает за документы

Обсуждая вопрос, как наладить эффективный документооборот компании, чтобы все документы контрагентов попадали вовремя к конечному лицу — бухгалтеру, нельзя не сказать об ответственности служб: бухгалтерской и службы менеджмента.

Если в организации не отрегулировано и не закреплено разделение обязанностей, работники могут перекладывать ответственность друг на друга: истребовать документы порой бывает не так просто, а последствия для фирмы в виде санкций ФНС вполне реальны.

Выход кроется в исполнении положений ПБУ1/2008 (утв. Приказом №106 н Минфина от 06/10/08 г.). Согласно ему, утверждая учетную политику предприятия, необходимо утвердить и правила документооборота на ней (п. 4). В них целесообразно детально прописать прохождение документов, ответственность сотрудников, в том числе и в части истребования документов, удерживаемых контрагентами: кто обязан составлять письменные требования о возврате и отслеживать их, кто будет вести при необходимости телефонные переговоры, осуществлять личные контакты с представителями контрагента.

Подводя итоги

Основным документом, регламентирующим документооборот между двумя контрагентами, в том числе и возврат подписанных экземпляров другой стороне, является двусторонний договор. На основании его фирма может законным порядком требовать возврата «первички». В иных случаях придется договариваться с представителями компании-партнера о добровольной передаче.

Локальными нормативными актами хозяйствующего субъекта должны определяться ответственные сотрудники, которые будут вести переговоры, составлять письменные требования и отслеживать поступление подписанных документов от партнеров.