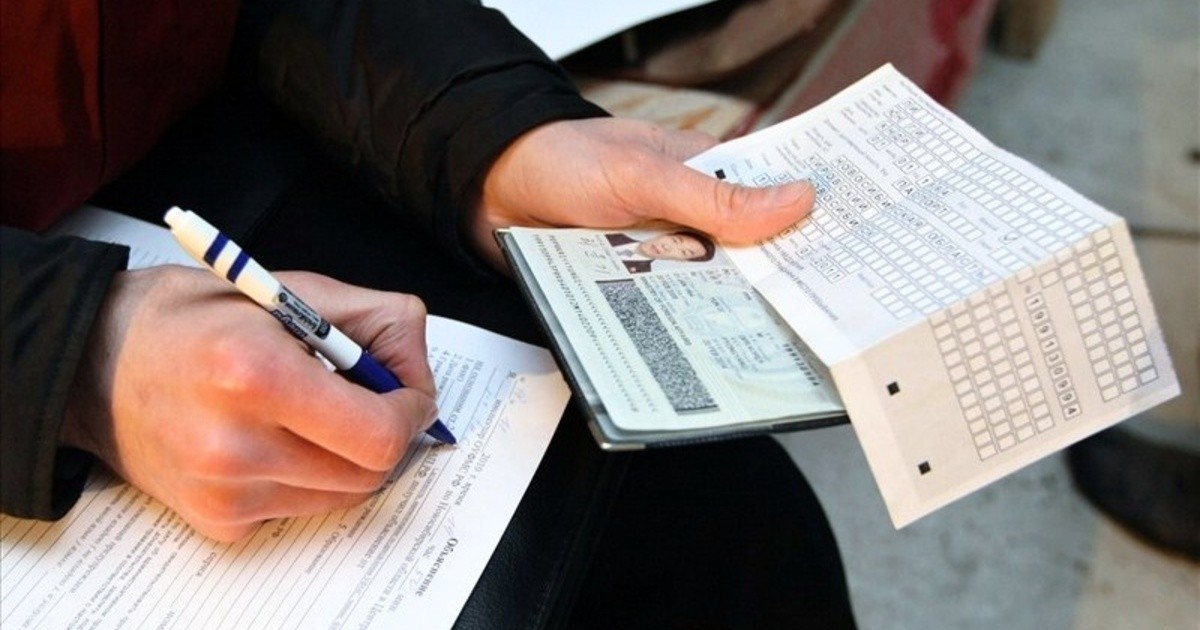

Прописка в ипотечной квартире – процесс, регулируемый паспортной службой и законодательством. Кредитное учреждение также контролирует процедуру, учитывая то, что оно выступает в роли держателя залога и заинтересовано в сохранении его ликвидности. Для оформления клиенту требуется собрать полный пакет документов и совместно с прописываемыми гражданами посетить государственный орган.

Основные сложности возникают при регистрации третьих лиц, связано это с большими рисками для залогодержателя. Дело в том, что кредитор заинтересован в сохранении ликвидности своих активов, потому может выдвигать некоторые требования и устанавливать ограничения. Поэтому вопрос «Можно ли прописаться в ипотечную квартиру?» особо актуален для заемщиков.

Содержание

- Правовые аспекты

- Регистрационные особенности

- Как проходит регистрация

- Кого можно прописать

- Возможность оформления временной регистрации

- Ипотека от Сбербанка – особенности регистрации в квартире

- Выводы

- Кто является собственником?

- Как прописаться?

- Список необходимых документов

- Могут ли банки выдвигать условия по ограничению прописки в ипотечную квартиру?

- О прописке в ипотечной квартире

- Особенности

- Можно ли прописаться в ипотечной недвижимости

- Кого можно прописать в ипотечной недвижимости

- Временная прописка

- Как прописаться в ипотечную квартиру

- Как прописаться в ипотечной квартире

- Правовая составляющая регистрационного вопроса в ипотечном кредитовании

- Особенности прописки в ипотечной квартире

- Как прописаться в залоговой квартире: порядок действий и необходимые документы

- Итого

- Правовые аспекты регистрации в ипотечном жилье

- Ограничение банком прав собственника ипотечного объекта

- Как проходит регистрация в ипотечной квартире

- Особенности прописки ребенка

- Прописка в ипотечной квартире: можно ли это сделать и как правильно в 2020 году

- Что говорит законодательство по этому вопросу

- Права заемщика собственника

- Возможно ли прописаться в ипотечной квартире

- Нужно ли уведомлять банк

- Как избежать конфликтов с банком

- Как прописаться в ипотечной квартире по шагам

- Можно ли прописать ребенка в квартиру, взятую в ипотеку?

- Законодательные акты

- Особенности регистрации ребенка в ипотечной квартире

- Документы для прописки

- Процедура регистрации

- Можно ли прописать ребенка без согласия кредитора?

- Можно ли прописать несовершеннолетнего ребенка в ипотечную квартиру

- Какие могут быть препятствия

- Доля ребенка в ипотечной квартире

- Временная регистрация ребенка

- Как прописать ребенка в ипотечном жилье

- Бесплатная консультация юриста

Правовые аспекты

В законодательстве Российской Федерации сказано, что собственником обременённой ипотекой недвижимости числится заемщик, а держателем залога – банк. По этой причине государство не устанавливает прямых ограничений при прописке граждан, возлагая всю ответственность на кредитное учреждение, выдавшее жилищную ссуду.

Мнение эксперта Сергей Богданов Стаж работы в Сбербанке 12 лет. Задать вопрос эксперту

В связи с отсутствием законодательной информации по данному вопросу, паспортные службы вправе устанавливать внутренние требования к процедуре. В качестве примера можно рассмотреть ситуацию в Москве: постановление №859-ПП, гласит, чтобы прописаться в ипотечной квартире, понадобится официальное одобрение кредитора.

Государственное требование не соответствует распорядку ФМС, потому что сотрудники данного учреждения не требуют разрешения.

Каждый плательщик обязан учитывать предъявляемые условия залогодержателя к данной процедуре. Если в кредитном договоре прописывается, что залогодатель обязан получить согласие при прописке, то это условие нужно выполнить, несмотря на регламент ФМС.

Во избежание дальнейших сложностей, лучше заранее получить разрешение банка.

Регистрационные особенности

Кредитор заинтересован в сохранении ликвидности залога, потому, чтобы обезопасить себя от дополнительных рисков, может наложить вето на любое обременение квартиры без официального разрешения. При этом, он не ограничивает заемщиков в отношении реализации права на регистрацию родных и близких. Прописаться в ипотечной квартире можно без лишних сложностей.

Ограничения

Банковские учреждения во время составления ипотечного договора, оговаривают с заемщиком пункт, обязывающий выписать малолетних детей в случае невыплаты жилищной ссуды. На этапе перепродажи недвижимости возникает множество сложностей, связанных с зарегистрированными несовершеннолетними гражданами. Дело в том, что впоследствии, они вправе претендовать на долю недвижимости, даже не проживая там.

Также, при регистрации в ипотечной квартире родственников, у собственника возникают некоторые трудности. Причина этого в том, что банк для сохранения ликвидности жилья и уменьшения рисков, отказывает гражданам в регистрации, ограждая себя от проблем в случае неисполнения кредитных обязательств.

При несоблюдении оговоренных условий, кредитор вправе расторгнуть договор и потребовать немедленную выплату остатка ссуды.

Когда можно прописаться

Каждый заемщик, получив документы на жилье и оформив свидетельство о праве собственности, должен согласовать процедуру регистрации в ипотечной квартире.

Совет! Проконсультироваться можно не только в отделении банка, но и по номеру горячей линии 900 (СберБанк). Заемщику нужно уточнить у оператора необходимость получения разрешения в каждой конкретной ситуации.

Прописка третьих лиц осуществляется только с согласия банка.

Как проходит регистрация

Процедура начинается с посещения паспортного стола с полным пакетом документов. Собственнику жилья потребуется подписать форму №6, опираясь на представленный образец. В ситуации с одновременной выпиской и пропиской нужно предоставить отрывной талон. При ранней выписке, заявителю следует предъявить листок убытия.

Если в жилье прописывается дальний родственник, то важно заранее получить разрешение кредитора и предоставить его сотруднику паспортной службы.

Важно! Во время подачи заявки требуется личное присутствие прописываемого гражданина.

Процедура не отличается от оформления любой другой недвижимости, только основанием служит ипотечный договор.

Прописаться в обремененной квартире можно и онлайн, для этого необходимо следующее:

- Зарегистрироваться на портале Госуслуг, подтвердив статус учетной записи.

- В разделе «Регистрация гражданина» заполнить заявление, указав персональные данные и сведения по выписке из ЕГРН.

- Отслеживать в личном кабинете статус заявки и отправиться в подразделение МВД после приглашения. С собой обязательно иметь оригиналы всех указанных документов.

Срок оказания услуги – 3 дня. Электронная регистрация значительно экономит время хозяина недвижимости.

Прописка дает право:

- постоянно проживать по указанному адресу;

- оформлять детей в садики и школы;

- получать преференции;

- подтверждать факт проживания по указанному адресу при кредитовании или трудоустройстве;

- оформлять полисы ОМС, СНИЛС, ИНН и прочие документы.

Необходимые документы

Требуется предоставить:

- оформленный бланк заявления №6;

- паспорт каждой стороны сделки;

- документ о праве собственности;

- военный билет;

- кредитный договор;

- свидетельство о браке;

- разрешение банка.

Кого можно прописать

При получении одобрения кредитора, прописывать в жилье разрешается любого гражданина. Многие полагают, что зарегистрировать кого-либо, кроме владельца, можно только после закрытия кредита, но это не соответствует гражданским правам клиента. Заемщик сам вправе определить, когда и кого он хочет прописать в собственном жилье, но все действия ему необходимо согласовывать с банком.

Прописать человека в ипотечную квартиру можно в органах МФЦ или МВД. Срок регистрации – три рабочих дня.

Регистрация несовершеннолетних

После получения документов на жилье, заемщик имеет право прописать ребенка в ипотечную квартиру. Согласно Гражданскому Кодексу, малыша нужно зарегистрировать по адресу родителей или опекунов. За выполнением данного требования пристально следят органы опеки.

Прописать в ипотечную квартиру можно и новорожденных детей. Важно следовать следующему алгоритму действий:

- Обратиться в ЗАГС и предоставить паспорт, справку о появлении малыша и свидетельство о браке.

- Подписать форму и получить свидетельство о рождении ребенка.

- В паспортной службе оформить заявление на прописку нового гражданина. Помимо вышеописанных документов, надо предоставить выписку из домовой книги. Процедура регистрации новорожденного занимает 7 рабочих дней.

После получения документов важно проверить правильность написания имени, фамилии ребенка и адреса регистрации.

Разрешено ли прописывать родственников

Ограничения на прописку близких, супругов, а также родителей отсутствуют. Но чтобы зарегистрировать прочих граждан, понадобится разрешение кредитора. Можно его не получать, но банк будет вправе досрочно разорвать договор и потребовать полную выплату долга. Подобное решение залогодателя обжаловать в суде невозможно.

Возможность оформления временной регистрации

Прямых ограничений не установлено, однако, заемщику требуется заранее получить одобрение кредитора.

Алгоритм регистрации:

- Собственник жилья должен обратиться в банк для согласования своих правомочий в отношении временной регистрации гражданина.

- При получении разрешения от кредитора, с полным пакетом документов отправиться в МФЦ или ГУВМ МВД для регистрации.

- После тщательной проверки собственнику жилья и прописываемому гражданину поступает уведомление о готовности документа.

Законом оговорен максимальный срок временной прописки – 60 месяцев. До его окончания, снять человека с учета запрещено законом.

Ипотека от Сбербанка – особенности регистрации в квартире

Сбербанк не столь категоричен в вопросе регистрации граждан по сравнению с другими финансовыми организациями. Но каждая ситуация рассматривается сотрудниками СБ РФ индивидуально.

Без официального одобрения Сбербанка в ипотечной квартире возможна прописка только семьи, родственников, для регистрации третьих лиц необходимо запросить разрешение. Данное требование прописано в кредитном договоре.

Чтобы прописать гражданина, заемщику необходимо подать в Сбербанк заявление в свободной форме, указав объективные причины, по которым следует зарегистрировать данного человека. Срок рассмотрения – 7 рабочих дней.

Важно! В Сбербанке выдается ипотека лицам без прописки с возможностью оформления постоянной регистрации.

Выводы

Прописаться в обремененной квартире можно заемщику и его родственникам без официального одобрения залогодержателя. Для регистрации посторонних лиц понадобится разрешение.

Законодательство не ограничивает собственников в данном праве. Однако, внутренние нормативные акты могут повлиять на процесс перерегистрации.

Процедура не отличается от стандартного оформления недвижимости, единственное различие – заемщик обязан предоставить договор ипотечного кредитования в качестве основания. Чтобы быстро прописать родственников в приобретенную квартиру, специалисты советуют заранее получить разрешение кредитора.

По бумагам заемщик является владельцем жилья, но с другой – на право собственности имеется обременение.

Кто является собственником?

Согласно части первой статьи 209 ГК РФ, владельцу принадлежат права владения, использования и распоряжения ипотечной квартирой.

В кредитном договоре прописывают, что заемщик вправе владеть и пользоваться жильем, но не вправе распоряжаться им: отчуждать, продавать, дарить.

Владельцем ипотечного жилья является заемщик. Кредитная организация является залогодержателем квартиры, а не ее владельцем. О кредиторе в договоре купли-продажи не говорится. Кредитная организация упоминается только в ипотечном договоре, по которому недвижимость передается в залог.

Договор купли с привлечением кредитных средств влечет возникновение у покупателя таких же прав, как и при оплате недвижимости собственными деньгами. Обременение не превращает банк в собственника квартиры. Собственник может использовать жилье, заложенное по кредитному договору, по своему усмотрению.

Это прописано в ГК РФ статье 346 часть 1 и в ФЗ «Об ипотеке» статье 29.

Банк ограничивает собственника жилья только в некоторых действиях.

Это касается возможности регистрации в квартире родственников.

Эти ограничения должны быть согласованы с законодательством РФ.

Как прописаться?

Прописаться в ипотечной квартире может каждый заемщик. Это право гарантируется законом и подтверждается кредитным договором. Вместе с заемщиком это право имеют его близкие родственники.

Для регистрации ближайших родственников (дети, супруг или супруга) законодательных запретов не существует. Прописка в собственном жилье входит в права владения и пользования.

Правила прописки в ипотечной квартире прописываются кредитором в виде отдельного пункта в договоре.

Регистрация в ипотечной квартире третьих лиц может быть произведена после получения одобрения от кредитной организации. Сначала вы извещаете о своем намерении банк, а затем получаете документ об отсутствии возражений. Потом обращаетесь в паспортный стол.

Процедура занимает не больше недели. Некоторые банки позволяют зарегистрировать эту заявку через свой сайт, экономя ваше время. В отделение банка, просто пишете заявление в свободной форме. В этом заявлении указываете информацию о человеке, которого собираетесь зарегистрировать.

Ждете решения.

Если стороны кредитного договора не договаривались об ограничениях, то собственник может зарегистрироваться сам и зарегистрировать своих родственников.

На практике сотрудники паспортного стола требуют:

- пункт в кредитном договоре, где написано, что в кредитном жилье эти люди имеют право проживать и быть зарегистрированы;

- письменное согласие кредитора, в котором написано, что в ипотечной квартире эти люди имеют право проживать и быть зарегистрированы.

Список необходимых документов

Чтобы получить постоянную регистрацию в квартире нужно обратиться в паспортный стол. Нужно иметь на руках:

- паспорт гражданина РФ;

- военный билет для военнообязанных;

- листок убытия с предыдущего места прописки, если у вас в паспорте нет прописки;

- свидетельство о браке, если прописывается семья;

- свидетельство о рождении на несовершеннолетнего ребенка;

- дети старше 14 лет должны присутствовать лично и иметь с собой паспорт;

- ксерокопия свидетельства о праве собственности на квартиру.

В паспортном столе нужно будет заполнить форму заявления № 6. Его вместе с копией свидетельства о праве собственности и паспортом нужно предоставить паспортисту. Регистрация должна быть произведена в течение трех рабочих дней.

Если гражданин России прибыл к месту жительства без снятия с регистрации на прежнем месте жительства и намерен сделать это при прописке по новому месту регистрации, то ему необходимо заполнить отрывной талон – заявление о снятии с регистрации.

Если человек снялся с регистрации учета по месту жительства до прибытия к новому, то для оформления постоянной регистрации он так же имеет право представить ранее полученный по прежнему месту регистрации адресный листок убытия (Форма № 7).

Заявление о прописке по месту жительства по форме №6 – один из документов, который является основанием для вселения и проживания.

Если заявитель не является собственником квартиры, то таким документом может быть заявление собственника.

Личное присутствие владельца данного жилого помещения обязательно.

Могут ли банки выдвигать условия по ограничению прописки в ипотечную квартиру?

Возникновение спорных ситуаций по поводу регистрации родственников и третьих лиц в ипотечном жилье связано с отсутствием прямого урегулирования данного вопроса законодательством.

Чтобы избежать проблем с кредитной организацией, длительных судебных разбирательств, покупателю следует изучить договор ипотеки на стадии его заключения. Желательно уточнить все эти условия при выборе банка.

Если ипотечный договор заключен, то собственнику желательно соблюдать условия подписанного соглашения.

Некоторые банки в договоре ограничивают или запрещают прописку в ипотечной квартире некоторых категорий граждан.

Условия ипотечного договора кредитные организации разрабатывают самостоятельно. Каждое кредитное учреждение разрабатывает свои правила по регистрации в ипотечной квартире.

Кредитная организация обычно выдает ипотеку с условием проживания в этом жилье, поэтому регистрация собственника в ней не проблема.

В случае регистрации детей, банк может настаивать на том, чтобы собственник дал письменное обязательство выписать их при невыполнения обязанностей по выплате долга и наложения на ипотечное жилье взыскания.

Таким образом банки перестраховываются: все прописанные будут выписаны, если долговое обязательство не выполнится и жилье придется продавать.

Если в семье рождается ребенок за время действия кредитного договора, то и он получает право прописки в квартире.

Некоторые кредиторы выдвигают условие, по которому в квартире смогут зарегистрироваться только близкие родственники, то-есть накладывают ограничение по регистрации в зависимости от родства с владельцем.

Муж, жена, дети, родители регистрируются обычно без препятствий. Насчет прописки других людей придется спрашивать разрешения у банка. Дальше все зависит от политики банка-кредитора.

В некоторых случаях в договоре прописывается пункт обязательного согласования с кредитором любого кандидата на прописку. Часто кредиторы указывают в договоре об ипотеке требование на получение согласия на регистрацию в ипотечной квартире даже граждан, имеющих на это законные права.

Иногда в регистрирующих органах требуют наличие сведений, прописанных в кредитном договоре, о людях, имеющих право на регистрацию.

Неисполнение ограничительных условий договора может повлечь расторжение кредитного договора кредитной организацией в одностороннем порядке, после чего заемщик будет обязан досрочно вернуть полный объем долга.

Правомерность этих требований кредитного учреждения является спорным вопросом, так как противоречит федеральному законодательству. Используя такие условия, банк хочет минимизировать риски от невыполнения заемщиком долгового обязательства.

При предъявлении кредитором претензий к собственнику по поводу регистрации в ипотечной квартире третьих лиц, он может обжаловать условия договора, ущемляющего его право на прописку в квартире жильцов, в суде.

У банков нет законного права настаивать на согласовании с ними кандидатуры человека, которого вы хотите зарегистрировать. В своей квартире вы можете регистрировать кого хотите и на любой срок.

Все попытки запрета незаконны, но гораздо проще проинформировать банк о факте регистрации в ипотечную квартиру и соблюсти эту формальность, чем разбираться с претензиями банка в суде.

Прописывая супруга или супругу, кредитная организация делает его или ее созаемщиком по кредиту и уменьшают свои риски.

При разводе супругов, кредитные организации игнорируют это и требуют выполнения условий по кредитным обязательствам от обоих супругов.

В жилье, находящемся в ипотечном залоге, вы можете прописать кого угодно. Процедура немного отлична от прописки в обычной квартире. Кредитная организация не может запрещать прописку. Несмотря на вольную трактовку законов, наилучшим выходом будет соблюдение условий договора с кредитором, а не траты на судебные тяжбы.

О прописке в ипотечной квартире

После заключения кредитного договора заемщик становится владельцем недвижимости. Однако его имущественные права ограничены — например, запрещено без согласия кредитора проводить капитальный ремонт или сдавать жилье в аренду. Кроме вышеописанных моментов, существует еще один, который вызывает живой интерес у заемщиков — прописка в ипотечной квартире. Ведь нередко приходится регистрировать на жилплощади новых членов семьи или близких родственников.

После заключения кредитного договора заемщик становится владельцем недвижимости. Однако его имущественные права ограничены — например, запрещено без согласия кредитора проводить капитальный ремонт или сдавать жилье в аренду. Кроме вышеописанных моментов, существует еще один, который вызывает живой интерес у заемщиков — прописка в ипотечной квартире. Ведь нередко приходится регистрировать на жилплощади новых членов семьи или близких родственников.

Особенности

Банк требует в залог недвижимость, чтобы обеспечить выполнение обязательств по кредиту. В случае прекращения обслуживания долга он получает право реализовать имущество и за счет полученных денег погасить остаток задолженности. Залогодатель обязан обеспечивать сохранность предмета ипотеки. С этой целью финансовые учреждения требуют от заемщика ежегодно страховать предмет ипотеки от рисков повреждения и утраты. Норма относительно страхования имущества предусмотрена Федеральным законом «Об ипотеке» от 16.07.1998 г., поэтому ее нарушение чревато санкциями со стороны банка.

Все запреты по залоговому имуществу отражены в ипотечном договоре.

Если четко прописан запрет на прописку, банк может применить санкции к заемщику, вплоть до требования досрочно погасить долг. Но кредитор может и не придираться к тому, кто может прописаться в квартире по ипотеке, пока все обязательства по договору выполняются в полном объеме и своевременно.

Кто может быть собственником жилья

Все права на жилье заемщик получает после заключения договора купли-продажи и полной оплаты за недвижимость. Но если недвижимость выступает предметом обеспечения, часть этих прав ограничивается кредитором (читай выше). Залогодатель может использовать имущество, при этом не должен допускать снижение стоимости недвижимости больше, чем предусмотрено нормальным износом. В связи с этим кредитор выставляет залогодателю требования, запрещающие конкретные действия, среди которых может быть ограничение по прописке родственников или других третьих лиц.

Можно ли прописаться в ипотечной недвижимости

Ответ на вопрос, можно ли прописать человека в квартиру в ипотеке, зависит от требований кредитора. Он определяет риски, а также уровень их влияния на погашение кредита в будущем при принудительной реализации ипотеки. Одни банки прописывают в ипотечном договоре запрет на регистрацию физлиц (кроме заемщика) без своего согласия, другие разрешают регистрировать в квартире только детей и супругу(а).

Какие действуют ограничения

Как уже отмечалось, чтобы не потерять предмет залога, а также с целью беспрепятственной его продажи в случае появления просроченной задолженности и отказа должника от выполнения своих обязательств, банки ограничивают право залогодателя на прописку. Государственные нормативные акты не запрещают прописывать третьих лиц в залоговой квартире или доме. В то же время в некоторых субъектах Федерации действуют региональные законы, которые требуют, чтобы регистрация в ипотечной квартире осуществлялась только с письменного согласия кредитора. Кстати, без последнего документа местная миграционная служба не примет документы на прописку граждан. Ярким примером реализации подобного юридического противоречия выступает правительство Москвы, которое своим постановлением №859-ПП от 31.10.2006 г. включило в список обязательных документов на регистрацию согласие залогодержателя.

Вторым документом, который ограничивает право гражданина на регистрацию, является договор ипотеки. Поэтому перед подписанием документа, рекомендуется внимательно его изучить, еще лучше — поручить это юристу. Выключив из договора или изменив пункты, которые касаются прописки, удастся избежать многих неприятностей в будущем, ведь договориться с кредитором проще до оформления соглашения.

Вторым документом, который ограничивает право гражданина на регистрацию, является договор ипотеки. Поэтому перед подписанием документа, рекомендуется внимательно его изучить, еще лучше — поручить это юристу. Выключив из договора или изменив пункты, которые касаются прописки, удастся избежать многих неприятностей в будущем, ведь договориться с кредитором проще до оформления соглашения.

Какие права имеет заемщик

В соответствии с действующим законодательством залогодатель может использовать предмет обеспечения по назначению, то есть проживать в нем. Что касается регистрации заемщика в квартире или доме, кредитор вряд ли будет возражать против этого. Если же ипотечная программа предусматривает участие государственных денег, заемщика и его семью обяжут прописаться на приобретенной жилплощади.

Кого можно прописать в ипотечной недвижимости

Покупая жилье в кредит, большинство людей планирует в нем жить. Вполне логично, что все это подталкивает заемщика прописаться в ипотечной квартире, а также зарегистрировать в ней всех членов семьи. Запретить подобные действия банки не могут. Но для заемщика усложняется сама процедура – придется обращаться к кредитору за письменным согласием.

Родственники и супруг(а)

Получить разрешение банка на прописку близких родственников или супруга(и) относительно несложно. В этом случае не придется объяснять финансовому учреждению причину своих действий. Однако нужно быть готовым, что банк потребует включить их в кредитный процесс как созаемщиков.

Дети

Ребенка прописать в ипотечную квартиру сложнее — у кредитора в будущем могут возникнуть проблемы с реализацией имущества, если там проживают несовершеннолетние граждане. В соответствии с законодательством детей нельзя выселять, не предоставив им другой жилплощади. Чтобы избежать проблем, банки включают в кредитный договор пункт, которым обязывают должника выписать детей в случае принудительной реализации недвижимости.

Временная прописка

Временная регистрация обязательна, если человек проживает не по месту жительства более 90 дней. Ситуации, когда люди с временной регистрацией желают прописаться в ипотечной квартире, совсем не редкость. Но прежде требуется согласие владельца недвижимости. А получить письменное согласие кредитора, чтобы временно зарегистрировать человека в ипотечную квартиру, будет непросто. Обычно в ипотечном договоре предусматривается прописка только близких родственников и детей.

Как прописаться в ипотечную квартиру

Процесс регистрации зависит от лица, которое желает прописаться. Если документы подает заемщик, никаких проблем и дополнительных вопросов не возникнет — процедура стандартная. Если же планируется зарегистрировать на жилплощади других граждан, применяется процесс несколько отличается.

Последовательность действий

Начинать процедуру регистрации родственников или третьих лиц необходимо с подачи заявления в банк. Чтобы повысить шансы на положительное решение, в документе рекомендуется указать причины. Лучше, если они подтверждаются документально. Например, родственники, которые приезжают на учебу, могут представить документы о поступлении и т. д.

Начинать процедуру регистрации родственников или третьих лиц необходимо с подачи заявления в банк. Чтобы повысить шансы на положительное решение, в документе рекомендуется указать причины. Лучше, если они подтверждаются документально. Например, родственники, которые приезжают на учебу, могут представить документы о поступлении и т. д.

Рассмотрение заявления обычно занимает 3-5 рабочих дней. Если же банк соглашается с доводами заемщика и дает ему письменное разрешение на прописку, следующим шагом станет посещение паспортного стола.

В паспортном столе для завершения процедуры регистрации заемщику понадобятся следующие документы:

- заявление по форме №6;

- паспорт владельца недвижимости и лица, желающего прописаться;

- военный билет (для мужчин младше 27 лет);

- справка о выписке с предыдущего места проживания;

- свидетельство о браке и рождении детей (при наличии);

- документы, подтверждающие право собственности на жилье;

- письменное согласие кредитора;

- ипотечный и кредитный договоры.

Документы должны предоставляться владельцем квартиры и лицом, которое меняет место жительства.

Некоторых заемщиков интересует вопрос, обязательно ли прописываться в квартире, взятой в ипотеку. Ведь нередко бывает, что родители покупают квартиру для своих детей и жить в ней не планируют. Ответ довольно простой: кредитор обычно не знает, кто прописан в предмете обеспечения, до принудительной реализации жилья или обращения заемщика с заявлением о согласии на прописку.

Как прописаться в ипотечной квартире

Ипотечное кредитование востребовано практически всеми слоями населения. Ведь именно оно позволяет стать владельцем жилья сейчас, а платить за него потом. Несмотря на большую популярность ипотеки, у рядовых граждан возникает множество вопросов, касающихся ее оформления и возможных последствий. Один из них — можно ли прописаться в ипотечной квартире?

Ипотечное кредитование востребовано практически всеми слоями населения. Ведь именно оно позволяет стать владельцем жилья сейчас, а платить за него потом. Несмотря на большую популярность ипотеки, у рядовых граждан возникает множество вопросов, касающихся ее оформления и возможных последствий. Один из них — можно ли прописаться в ипотечной квартире?

До сих пор весьма распространено мнение, что прописаться в залоговой недвижимости можно только после полного погашения ссуды. Однако в действительности выдвигание столь жестких ограничений по отношению к ипотечной квартире является нарушением прав заемщика. О том, как зарегистрироваться в залоговой собственности и какие для этого понадобятся документы, и пойдет речь далее.

Правовая составляющая регистрационного вопроса в ипотечном кредитовании

Заблуждения относительно покупки жилья в кредит нередко связаны с мнением, что действительным владельцем ипотечной квартиры до момента погашения займа является банк. На самом же деле собственником, который вправе распоряжаться по своему усмотрению недвижимостью, приобретенной пусть даже в кредит, является сам заемщик. Кредитная организация выступает только держателем залогового имущества. Эти нормы предусмотрены Гражданским кодексом и Законом «Об ипотеке».

Заблуждения относительно покупки жилья в кредит нередко связаны с мнением, что действительным владельцем ипотечной квартиры до момента погашения займа является банк. На самом же деле собственником, который вправе распоряжаться по своему усмотрению недвижимостью, приобретенной пусть даже в кредит, является сам заемщик. Кредитная организация выступает только держателем залогового имущества. Эти нормы предусмотрены Гражданским кодексом и Законом «Об ипотеке».

Прямых запретов на прописку в ипотечной квартире в законодательстве не существует. Однако этот вопрос довольно слабо освещен нормативными актами федерального уровня. Это и позволяет банкам и некоторым сотрудникам паспортной службы выставлять повышенные требования к регистрации в ипотечном жилье. Например, в постановлении Правительства Москвы №859-ПП говорится, что для прописки и вселения в жилплощадь, находящуюся в залоге, помимо стандартного пакета документов, требуется согласие залогодержателя.

Однако это постановление противоречит Административному регламенту ФМС. В указанном регламенте приводится исчерпывающий перечень необходимых для регистрации документов. Среди них согласие от залогодержателя не значится.

Таким образом, любые дополнительные требования, предъявляемые сотрудниками паспортного стола, следует считать незаконными и подлежащими обжалованию в суде. В то же время требование о необходимости получения согласия кредитора на прописку граждан, внесенное в ипотечный договор, который подписывается заемщиком, подлежит обязательному исполнению.

Особенности прописки в ипотечной квартире

Гражданское законодательство предусматривает свободное распоряжение приобретенной в кредит недвижимостью в части реализации права на регистрацию в месте проживания. Это означает, что в вопросе регистрации самого заемщика никаких сложностей в принципе быть не может. Но поскольку банки всегда перестраховываются от рисков, связанных с невозвратом долга, они выставляют определенные требования, касающиеся процедуры регистрации третьих лиц в залоговом имуществе.

Гражданское законодательство предусматривает свободное распоряжение приобретенной в кредит недвижимостью в части реализации права на регистрацию в месте проживания. Это означает, что в вопросе регистрации самого заемщика никаких сложностей в принципе быть не может. Но поскольку банки всегда перестраховываются от рисков, связанных с невозвратом долга, они выставляют определенные требования, касающиеся процедуры регистрации третьих лиц в залоговом имуществе.

К примеру, в типовом ипотечном договоре Сбербанка содержится запрет на любое обременение залогового имущества правами третьих лиц без предварительного письменного согласия кредитора.

Ограничения на прописку в ипотечной квартире

Каждое отдельное кредитное учреждение разрабатывает и принимает свои положения, касающиеся регистрационных вопросов. Но чаще всего одним из условий ипотечного договора является получение согласия от банка на прописку в залоговой собственности родственников и третьих лиц. Как правило, разрешение на регистрацию детей, мужа/жены или родителей (то есть ближайших родственников) добывается очень просто. Единственное, многие кредиторы дополнительно вносят в договор пункт, обязывающий заемщика в случае неисполнения его кредитных обязательств и наложения на квартиру взыскания выписать из нее несовершеннолетних детей.

Каждое отдельное кредитное учреждение разрабатывает и принимает свои положения, касающиеся регистрационных вопросов. Но чаще всего одним из условий ипотечного договора является получение согласия от банка на прописку в залоговой собственности родственников и третьих лиц. Как правило, разрешение на регистрацию детей, мужа/жены или родителей (то есть ближайших родственников) добывается очень просто. Единственное, многие кредиторы дополнительно вносят в договор пункт, обязывающий заемщика в случае неисполнения его кредитных обязательств и наложения на квартиру взыскания выписать из нее несовершеннолетних детей.

Еще одно распространенное среди кредиторов условие — ограничение на прописку в квартире по ипотеке лиц в зависимости от степени родства. Этот вопрос не так однозначен, как в случае с близкими родственниками. Банк может долго решать вопрос о регистрации третьих лиц и в конечном итоге ответить отказом. В этом случае он руководствуется желанием минимизировать свои риски в случае прекращения исполнения кредитных обязательств. Однако правомерность этих требований является довольно спорным вопросом.

Несоблюдение указанных в ипотечном договоре ограничений может послужить для банка поводом к прекращению кредитных отношений и возложению на заемщика обязанности досрочного погасить ипотеку. Поэтому прежде чем идти на конфликт с кредитором, лучше всего постараться разрешить все вопросы на месте, избегая судебных разбирательств.

Предотвращение конфликтов

Лучший способ избежать конфликтных ситуаций с кредитной организацией — тщательно ознакомиться с регистрационными положениями, предлагаемыми ею. Если какой-то из пунктов вас категорически не устраивает, можно попробовать найти иного кредитора с более лояльным подходом к вопросу прописки.

После подписания всех документов заемщику остается только соблюдать свои обязательства. И если среди них значится необходимость согласования вопроса регистрации с кредитором, то гораздо лучше уведомить его и надеяться на положительное решение, чем начинать сложные и затратные судебные тяжбы.

Если не удается убедить банк в том, что прописка третьих лиц никаким образом не отразиться на качестве исполнения ипотечных обязательств, есть еще один вариант — погасить оставшуюся сумму долга и снять обременение с квартиры. Также кредитные учреждения вполне благосклонно относятся к желанию заемщика включить прописываемого гражданина в созаемщики по ипотеке. Однако эта возможность предусмотрена только в отношении супругов.

Когда можно прописаться в ипотечной квартире?

Учитывая все вышеизложенное:

- Сам заемщик может начинать процедуру регистрации сразу же после оформления документов на ипотеку и право собственности.

- Прописка родственников и сторонних лиц возможна только после получения согласия от кредитора.

Как прописаться в залоговой квартире: порядок действий и необходимые документы

Вне зависимости от того, в каком банке оформлена ипотека, регистрация третьих лиц в залоговой собственности в 2020 году происходит в следующей очередности:

- Заемщик обращается с заявлением, составленным письменно в свободном стиле, о желании прописать конкретного человека (с указанием его данных и степени родства с заявителем) в ипотечной квартире. В наиболее прогрессивных банках есть возможность оформить такую заявку в онлайн-режиме на сайте учреждения.

- Банк рассматривает обращение, как правило, не дольше одной недели.

- При вынесении положительного вердикта заемщик обращается в паспортный стол.

Документы

При подаче документов в паспортный стол для регистрации лиц в ипотечной собственности личное присутствие владельца квартиры, а также несовершеннолетних детей старше 14 лет обязательно.

Стандартный пакет документов для прописки включает:

- заявление по форме №6;

- паспорта всех совершеннолетних и детей от 14 лет;

- военный билет — для военнообязанных;

- листок об убытии с предыдущего места жительства;

- свидетельство о заключении брака (для регистрации семьи);

- свидетельство о рождении детей (для несовершеннолетних);

- копия свидетельства о праве собственности на квартиру.

Дополнительно необходимо представить:

- Копию страницы ипотечного договора, содержащую положение о возможности проживания и прописки третьих лиц в залоговом жилье.

- Письменное разрешение от банка.

Оформление регистрации в квартире не должно длиться дольше трех рабочих дней.

Итого

Отвечая на вопрос, можно ли прописаться, если квартира в ипотеке, можно дать однозначный утвердительный ответ. Любого рода мотивирование на отказ зарегистрировать в залоговой собственности самого заемщика можно рассматривать как нарушение его прав и законодательства РФ.

Что касается ближайших членов семьи, то обычно банк без особых колебаний дает согласие и на их прописку. Однако нередко кредиторы выставляют дополнительное требование в отношении несовершеннолетних детей — необходимо согласие на их выписку в случае нарушения условий ипотеки заемщиком.

Проблемы могут возникнуть при желании прописать в собственность сторонних лиц или дальних родственников. В этом случае лучше не конфликтовать с банком, вступая в судебные разбирательства (скорее всего, суд окажется на его стороне), а попытаться договориться мирным путем. Если сделать это не получается, остается единственный вариант — погасить ипотеку и избавиться ото всех ограничений по распоряжению квартирой.

Время чтения: 8 минут

Ипотечное кредитование распространено среди всех слоев населения. Оно позволяет стать владельцем жилья сейчас, а платить за него постепенно. Хотя ипотека так популярна, у граждан возникает немало вопросов по поводу её оформления, например, можно ли прописаться в ипотечной квартире. Мнение о том, что регистрация в залоговой недвижимости возможна только после погашения долга, ошибочно, ведь это нарушает права владельца жилья.

Правовые аспекты регистрации в ипотечном жилье

При заключении договора ипотеки владельцем недвижимости становится заемщик, а не банк. Приобретение жилплощади на ссуженные средства предоставляет покупателю аналогичные права, что и при покупке жилья за собственные деньги.

Но все же кредитная организация выступает в роли держателя залогового имущества, что предусмотрено в и

Не стоит сомневаться, можно ли прописаться в квартире, взятой в ипотеку. Прямого запрета в нормативно-правовых актах нет. Тем не менее, этот вопрос возникает очень часто, поскольку на федеральном уровне нюансы регистрации в такой недвижимости не освещены. На это иногда опираются банки, неоправданно повышая требования к прописке.

В законодательстве предусмотрена возможность в судебном порядке оспаривать условия ипотечных договоров, которые ограничивают право прописки.

Однако, когда заемщик хочет прописаться в квартире, если она в ипотеке, между ним и кредитором могут возникать споры. Такие ситуации часто встречаются на практике, поскольку нет единого регламента, который регулирует регистрацию в подобных условиях.

Ограничение банком прав собственника ипотечного объекта

В связи с отсутствием закона, в деталях описывающего регистрацию в ипотечной квартире, банки самостоятельно разрабатывают положения, которые затрагивают вопросы прописки. Нужно внимательно читать договор, заключаемый с финансовой организацией.

В соглашении обычно упоминается, можно ли в ипотечную квартиру прописать родственников, какие ограничения накладываются на заемщика и прочие нюансы, затрагивающие интересы нового владельца.

Каждый банк заинтересован в безопасном и стабильном функционировании. Попытка ограничения прав собственника – способ минимизировать риски на случай, если заемщик перестанет выполнять кредитные обязательства.

При заключении кредитного договора большинство заемщиков интересует вопрос, когда можно прописаться в ипотечной квартире. Сделать это реально сразу после подписания документа, устанавливающего право собственности на недвижимость.

Прописку других лиц нужно согласовать с банком, чтобы не возникли разногласия и претензии, если в договоре указаны эти нюансы.

В финансовое учреждение подается заявление о согласовании прописки конкретных людей с указанием их личных данных, а также степени родства (или его отсутствии) с заявителем.

Банк уточняет, кого можно прописать в ипотечную квартиру, чтобы защититься от рисков, связанных с невозвратом долга. Яркий пример: ипотечный договор Сбербанка.

В нем содержится запрет на любое обременение залогового имущества правами третьих лиц без предварительного письменного согласия кредитора.

Обычно без проблем можно прописывать близких родственников, детей. Больше трудностей возникает при регистрации остальных граждан. Почти всегда нужно получать разрешение кредитора. Если заемщик решит прописать в ипотечную квартиру третьих лиц, обойдя условия договора, финансовая организация может потребовать погашения займа в досрочном порядке.

Когда прописываться в ипотечной квартире

Руководствуясь практикой в вопросе регистрации в помещении, купленном в кредит, можно сделать вывод, что заемщику разрешается приступать к этой процедуре сразу же после оформления документов на ипотеку и право собственности.

Для прописки родственников и посторонних лиц необходимо для начала заручиться согласием кредитора.

Ограничения на прописку в ипотечной недвижимости

Возможна ли прописка в квартире, купленной по ипотеке, обсуждается в договоре, заключаемом с заемщиком. Как упоминалось выше, иногда условием является простое уведомление банка о намерении прописать детей, других родственников и третьих лиц. Также встречаются следующие ограничения:

- Требование заручиться согласием финансовой организации на прописку лиц в квартиру, выступающую в качестве залога при ипотечном кредитовании.

- Прописка в ипотечную квартиру ребенка сопровождается письменным обязательством собственника (родителя) снять его с регистрации, если заемщик не будет исполнять свои обязанности по уплате долга и на жилище наложат взыскания.

Неисполнение условий договора позволяет банку в одностороннем порядке разорвать его, поэтому все вопросы о прописке стоит решать напрямую еще до подписания документа. Если какие-либо условия вызывают сомнения, возможно, придется обратиться в другое финансовое учреждение.

Регистрация детей

Прописка детей в ипотечную квартиру – обычная процедура. Согласно закону, ребенок прописывается по месту регистрации родителей. Это – гарантия реализации прав собственника на владение и эксплуатацию жилплощади. Зарегистрировать ребенка можно на основании ст. 20 ГК РФ.

Если малыш появился на свет после покупки жилья с обременением в виде ипотеки, он автоматически прописывается по месту жительства родителей.

И все же лучше заранее предусмотреть прописку ребенка в ипотечном договоре. Если такой записи нет, следует обратиться в финансовую организацию за разрешением.

Еще раз обращаем внимание: отвечая на вопрос, можно ли в ипотечную квартиру прописать детей, сотрудники банков часто упоминают необходимость подписать письменное обязательство. Суть документа такова: если прекращаются ежемесячные выплаты и начинается процедура изъятия недвижимости, владелец в добровольном порядке выписывает ребенка.

Регистрация созаемщиков

Созаемщик обладает равными правами и обязанностями с заемщиком, поэтому несет солидарную ответственность перед банком по погашению кредита (ст. 323 ГК РФ). Финансовое учреждение учитывает и его доходы при рассмотрении кредитной заявки.

Созаемщик привлекается банком при кредите на длительный срок и на большую сумму, когда у заемщика не хватает дохода. При покупке ипотечной квартиры такое лицо становится совладельцем жилья. Это – еще одно весомое основание прописать человека, если квартира в ипотеке.

Заемщик и созаемщики – считаются собственниками квартиры, поэтому их право на прописку в ипотечной недвижимости нельзя ограничивать.

Кто будет созаемщиками и сколько их окажется, определяет банк. Обычно к ним относятся родственники основного должника: супруг, родители, братья, сестры и так далее.

Особенности временной прописки

Временная регистрация в ипотечной квартире возможна, если кредитор предусмотрел это в договоре. Чаще всего в соглашении банк обговаривает эту процедуру в отношении посторонних граждан.

Законодательство требует оформлять временную прописку людям, которые меняют место жительства на период, превышающий 90 дней (). Предельный срок временной регистрации – 5 лет.

Последствия не уведомления финансовой организации

Чтобы прописка при покупке квартиры в ипотеку не обратилась в конфликт с банком, рекомендуется детально изучить регистрационные положения, которые предлагает организация. Если какой-либо из пунктов смущает, стоит подыскать учреждение с более лояльными условиями кредитования.

После подписания документов заемщику остается лишь придерживаться установленных требований.

Если в договоре указана обязанность уведомлять займодателя о намерении прописывать в ипотечную квартиру родителей или кого-то другого, данные условия нужно соблюдать, иначе могут начаться судебные тяжбы.

Как правило, при нарушении пунктов договора заемщиком банк инициирует разрыв соглашения в одностороннем порядке. На практике встречаются ситуации, когда в этом случае от собственника ипотечной квартиры требуют досрочной выплаты долга.

Как проходит регистрация в ипотечной квартире

Представитель займодателя (сотрудник банка) обычно объясняет, как прописаться в ипотечной квартире собственнику Владелец недвижимости от своего имени оформляет заявление на прописку. Остальные члены семьи заполняют аналогичный документ от своего имени. За несовершеннолетних детей это делают родители.

Каждый, кто прописывается, должен присутствовать лично. Члены семьи могут оформить доверенность на собственника.

Миграционная служба готова поставить заявителя на учет без снятия по прежнему месту жительства. Для этого во время прописки нужно подать 2 заявления: на регистрацию и на выбытие. По этому вопросу также принято обращаться в ЖЭКи, Многофункциональные центры и паспортные столы.

Прописаться в квартире после покупки ее в ипотеку можно и через . Нужно пройти регистрацию, получить доступ к Личному кабинету, удаленно отправить заявление и копии документов. После их проверки заемщик получит уведомление с указанием, куда и когда явиться для завершения процедуры.

При личном обращении государственную структуру гражданину придется посетить трижды:

- Уточнить перечень документов и записаться на прием.

- Подать бумаги для прописки.

- Забрать паспорт или свидетельство.

Как показывает практика, чтобы прописаться в квартире, купленной в ипотеку, часто нужно предъявлять работнику регистрационного органа ипотечный договор, содержащий перечень лиц, одобренный банком.

Этапы прописки

Процесс регистрации в ипотечной квартире состоит из нескольких стадий:

- Уведомление заемщиком банка.

- Рассмотрение информации финансовым учреждением.

- Обращение заемщика в паспортный стол.

- Заполнение отрывного талона при одновременной выписке и прописке.

При регистрации не собственника, нужно предоставить разрешение владельца квартиры.

Пакет документов

Прописка и ипотека – взаимосвязанные понятия, когда дело касается жилой недвижимости. Чтобы процесс регистрации был законным, понадобится определенный пакет бумаг:

- Заявление по форме №6.

- Паспорта всех совершеннолетних и детей от 14 лет.

- Военный билет – для военнообязанных.

- Листок об убытии с предыдущего места жительства.

- Свидетельство о заключении брака (для прописки члена семьи).

- Свидетельство о рождении детей (для несовершеннолетних).

- Копия свидетельства о праве собственности на квартиру.

Дополнительно может потребоваться копия страницы ипотечного соглашения, где упоминается возможность прописки третьих лиц в залоговом жилье. Также стоит прикрепить письменное разрешение от банка.

Сколько времени занимает процедура

Процедура прописки в ипотечной квартире, как правило, занимает не более трёх рабочих дней. В сложных ситуациях процесс может несколько затянуться, но он не должен превышать 10 дней.

Особенности прописки ребенка

Согласно законодательству РФ, несовершеннолетние дети прописываются со своими родителями. Это касается и того, как прописать ребенка в квартиру, взятую в ипотеку. При этом не нужно согласие собственника, совладельцев и даже банка. В ФМС могут потребовать лишь письменное согласие матери, заверенное нотариусом, если ребенок прописывается на жилплощади отца.

По закону все дети выписываются из одного жилого помещения в другое исключительно с разрешения попечительского совета.

Зная тонкости процесса прописки/выписки детей, банк включит в условия договора обязательство собственника самостоятельно выписать ребенка, если на жилье будет наложено взыскание.

Новорожденного всегда впервые прописывают по месту жительства родителей. А вот прописать в ипотечную квартиру несовершеннолетнего ребенка несколько сложнее из-за вмешательства в процесс органов опеки и попечительства.

Доля ребенка

Существует несколько способов выделить долю в ипотечной квартире ребенку:

- по соглашению родителей;

- по договору дарения;

- в судебном порядке.

Следует упомянуть об использовании материнского капитала – сертификата на выдачу наличных денежных средств за рождение в семье второго, третьего малыша. В 2020 году его размер составляет чуть более 453 000 рублей.

Пока квартира находится в залоге банка, получатель сертификата или оба супруга должны оформить долгосрочное обязательство о выделении доли детям после погашения долга. Однако органы опеки требуют выделять детские части еще до оформления сделки купли-продажи.

Не все банки соглашаются с этим требованием, ведь при просрочке платежей финансовая организация забирает ипотечную квартиру, а доля, выделенная детям, помешает ее реализации.

Чтобы облегчить сотрудничество с банками, напомним, какие из них готовы дать ипотеку под маткапитал. Наиболее надежные кредиторы:

Несколько выше ставки в Номос банке и Юникредит банке – 11-14%.

Документы для регистрации ребенка

Иногда прописка ребенка вызывает больше трудностей, чем регистрация в ипотечной квартире близких родственников. Состав пакета документов зависит от множества факторов.

Если малышу еще не исполнился месяц, нужно предоставить заявление матери о регистрации ребенка и его свидетельство о рождении.

Перечень документов для прописки несовершеннолетнего ребенка формируется с учетом того, состоят ли родители в браке и где они проживают:

- заявление о регистрации по месту жительства ребенка (форма №6). Бланк можно получить в паспортной службе;

- свидетельство о рождении, браке;

- паспорта родителей;

- справка о лицевом счете;

- справка с места регистрации матери (отца) о том, что ребенок с ней (ним) не зарегистрирован.

- согласие отца (матери);

- свидетельство о разводе, об установлении отцовства.

Последние два документа требуются не всегда. Кроме того, не нужно предоставлять сведения, которые уже есть в базе данных, например, выписку из домовой книги.

Отказ при регистрации ребенка в ипотечной квартире

По общему правилу, ребенок должен проживать по месту регистрации родителей. В большинстве случаев прописка детей проходит без проблем.

В случае смены адреса регистрации органы опеки при наличии определенных обстоятельств могут отказать в прописке ребенка в ипотечной квартире. Обычно это обосновывается тем, что новое жилье меньше по площади, чем то, где лицо проживало раньше.

Регистрация ребенка без согласия кредитора

Прописка в ипотечной квартире третьих лиц без уведомления банка грозит заемщику негативными последствиями, но детей можно зарегистрировать на законных основаниях и без согласия финансового учреждения. Для этого следует:

- Подать пакет документов в паспортный стол по месту проживания, заполнить заявление, листок прибытия.

- Если сотрудник паспортной службы требует разрешение банка, напомнить ему о нормах ст. 20 ГК РФ и

- При отказе в прописке написать жалобу в вышестоящее подразделение ГУВМ МВД и отправить ее заказным письмом с уведомлением о вручении.

- В случае отрицательного ответа обратиться с иском в суд, приложив к нему копию отказа.

Не исключено, что после регистрации ребенка по месту проживания банк может наложить на родителей штраф. Его тоже можно оспорить, подав иск в суд.

Ипотечная квартира – собственность заемщика, поэтому проблем с пропиской возникать не должно. Отказ в регистрации в залоговой квартире можно считать грубым нарушением прав лица и законодательства РФ. Чтобы исключить конфликты с банком, лучше заранее детально изучить условия ипотечного договора. О желании прописать кого-то в помещении стоит уведомить финансовую организацию.

Прописка в ипотечной квартире: можно ли это сделать и как правильно в 2020 году

Кредитование на покупку жилья стало неотъемлемой частью жизни многих россиян, так как приобретение дорогостоящего имущества за наличные средства во многих семьях невозможно. Появление у гражданина залоговой недвижимости вызывает ряд бюрократических трудностей, в числе которых все чаще фигурирует вопрос о том, можно ли прописаться в ипотечной квартире и жить спокойно.

Что говорит законодательство по этому вопросу

Регламентация вопросов, связанных с ипотечным жильем происходит в рамках нескольких нормативных актов, главенствующее положение среди которых занимает ФЗ «Об ипотеке». Данный закон устанавливает положения, касающиеся статусов должника и залогового имущества, а также регулирует особенности заключаемой сделки, включая правила о регистрации договора, его нормы и последствия неисполнения обязательств.

Права собственности на залоговое имущество устанавливаются ст. 209 ГК РФ, которая позволяет должнику:

- Владеть имуществом, то есть быть фактическим собственником жилища;

- Использовать имущество по своему назначению, если иное не устанавливается договором с залогодержателем;

- Ограниченно распоряжаться имуществом.

Права на распоряжение ипотечной квартирой существенно ограничены, так как банковские организации имеют непосредственное отношение к недвижимости, и ее сохранение является приоритетной задачей. Пользование и распоряжение залоговой недвижимостью устанавливаются положениями ст. 346 ГК РФ, так как недвижимость является таким же предметом залога, как и любое другое имущество.

Важно! Ограничений со стороны законодательства в том, кого можно прописать в ипотечной квартире, но стоит внимательно читать ипотечный договор. Обычно заемщик, его близкие родственники и дети ограничений по прописке не имеют. Что касается третьих лиц, то прописать человека можно, если нет особого пункта в договоре. В любом случае, паспортисты не будут вас ограничивать в этом праве. Они не спрашивают документы от банка. Прописку сделают без проблем.

Права заемщика собственника

Несмотря на то, что банк является фактическим залогодержателем, собственником недвижимости всегда является заемщик. Данная норма закреплена в гражданском законодательстве и не может трактоваться иначе.

Владелец квартиры не имеет права:

- Продавать недвижимость, если не получено соответствующее разрешение у банка;

- Оформлять дарственную до момента полного погашения долга;

- Любым другим способом отчуждать имущество в пользу третьих лиц или государства.

Несмотря на наличие ограничений в правах, заемщик может использовать квартиру по назначению без каких-либо со стороны банка.

В рамках соглашения о залоге, а также нормах действующего законодательства, собственник может:

- Оформлять постоянную и временную регистрацию для себя и близких членов семьи без каких-либо дополнительных уведомлений банка, оформлять прописку для третьих лиц по уведомительной или разрешительной системе, в зависимости от условий заключенного договора;

- Любым законным способом получать прибыль и извлекать доходы из владения недвижимостью, в том числе сдавать ее в аренду, если данные положения не запрещаются нормами заключенного с банком соглашения;

- Постоянно и временно проживать в квартире, разрешать проживать там близким родственникам совместно или отдельно от него.

Заемщикам необходимо внимательно изучать условия договора, так как за нарушение положений, в том числе за оформление регистрации без уведомления или разрешения банка, могут последовать жесткие санкции, вплоть до разрыва договора в одностороннем порядке и требований по досрочному погашению займа.

Прописка в ипотечной квартире – законное право собственника недвижимости, любая попытка ограничить использование этой возможности является нарушением гражданского законодательства и норм ФЗ «Об ипотеке».

Возможно ли прописаться в ипотечной квартире

Заемщики прописываются в ипотечной квартире без проблем, что касается других категорий, то давайте разберемся.

Временно

Оформление временной прописки фактически ничем не отличается от постоянной, поэтому даже на регистрацию по месту пребывания потребуется разрешение от банка, если иное не предусмотрено договором.

В некоторых случаях залогодержатели прямо указывают в соглашении возможность оформления регистрации третьим лицам только на временной основе и сроком не более одного года. Однако данное положение скорее исключение, чем правило, так как банковские организации нацелены на максимальное ограничение количества проживающих лиц для более простой, быстрой и легкой продажи в случае нарушений условий договора со стороны должника.

Если квартира в ипотеке, а временная прописка требуется собственнику либо его близкому родственнику, то разрешения не потребуются, ввиду наличия права распоряжаться недвижимостью подобным образом в рамках его непосредственного использования.

Можно ли прописать ребенка в ипотечную квартиру

Для многих собственников наиболее актуальной проблемой является вопрос прописки ребенка в ипотечную квартиру. В данном случае может возникнуть несколько ситуаций – в первом случае регистрация оформляется на ребенка собственника, во втором – на ребенка третьего лица.

При регистрации собственного ребенка владелец недвижимости не должен интересоваться мнением банка на этот счет, так как типовой договор позволяет прописывать детей беспрепятственно. Достаточно обращения в уполномоченные органы со стандартным пакетом документов.

Оформление прописки на детей в ипотечную квартиру, не являющихся членами семьи плательщика, теоретически возможно. Однако требует обязательного разрешения от залогодержателя (если это предусмотрено договором), а также соблюдения норм регистрации для малолетних и несовершеннолетних граждан. В случае, если ребенку не исполнилось четырнадцати лет, он может быть прописан только совместно с одним из родителей.

Близкие родственники

Залоговое соглашение позволяет проживать должнику в жилом помещении совместно с членами своей семьи, а также оформлять им постоянную или временную регистрацию.

Обычно под близкими родственниками понимаются следующие категории граждан:

- Супруг владельца, даже если недвижимость была приобретена до вступления гражданина в брак;

- Дети собственника, рожденные вне зависимости от наличия или отсутствия брачных отношений и времени их заключения (расторжения);

- Родители заемщика.

Каждый конкретный банк дает свою трактовку понятия близких родственников, поэтому за полной информацией необходимо обратиться к сотрудникам организации, где был оформлен заем.

Третьи лица

Ипотечный договор предусматривает право оформления регистрации собственника жилища, а также членов семьи без каких-либо затруднений. Однако, вопрос о том можно ли прописать в ипотечное жилье других родственников или третьих лиц решается на месте в индивидуальном порядке.

Обычно предусматривается один из способов оформления прописки:

- После отправки уведомления от собственника залогодержателю, при наличии которого оформление разрешается. В данном случае многие банки позволяют отправить заявку с помощью онлайн-сервисов без личного посещения учреждения.

- При помощи получения установленного разрешения. Отказ в прописке либо ее разрешение выдается в течение 3-7 дней с момента подачи заявления. Оно оформляется по специальной форме на сайте банковской организации либо при личном посещении.

Особое внимание уделяется тому факту, что прописывать в ипотечную квартиру людей при наличии серьезных обстоятельств можно и в отсутствие какого-либо разрешения. Как показывает практика, если выплаты по ипотеке продолжаются и не задерживаются, залогодержатели редко обращаются в суд с требованием досрочного расторжения договора.

Нужно ли уведомлять банк

В договоре между банковской организацией и заемщиком устанавливаются правила, по которым осуществляется прописка в квартире с ипотекой.

Данные правила могут быть нескольких вариаций, в зависимости от учреждения:

| Условие регистрации | Как осуществляется прописка |

| Без отправки уведомления и получения разрешения кредитора | Оформление прописки осуществляется вне зависимости от наличия или отсутствия предупреждения банка со стороны заемщика. Единственной трудностью, которая может возникнуть, – требование работников регистрирующих органов предоставить документ, позволяющий оформить прописку. |

| С уведомлением банка | В данном случае должнику необходимо обратиться в отделение банковской организации, заполнить форму уведомления на сайте или отправить заказным письмом с помощью почты. Получение разрешения не требуется, достаточно информации о том, что уведомление принято и прикреплено к делу. |

| После получения разрешения от банковского учреждения | У большинства банков разрешительные условия регистрации, так как при таких обстоятельствах минимизирован риск получения сложно отчуждаемого имущества в будущем. Оформлять регистрацию без получения официального разрешения нельзя, так как велик риск начала судебного разбирательства по поводу расторжения договора и требований досрочно погасить имеющуюся задолженность. |

Как избежать конфликтов с банком

Для полного понимания того как людям прописать человека в ипотечную квартиру, не вызывая конфликтов с банком, необходимо полностью ознакомиться с условиями ипотечного кредитования, предоставляемого разными организациями.

Главное – четко следовать условиям заключаемого контракта и не нарушать их, так как последствия для нарушителя могут быть весьма плачевными.

Большинство банков требуют лишь уведомления о готовящейся регистрации, поэтому проблем с такими учреждениями не возникает, так как достаточно одного письменного или личного уведомления.

Как прописаться в ипотечной квартире по шагам

Пошаговая инструкция для оформления регистрации и как прописаться в залоговой квартире без претензий со стороны банка, а также регистрирующих органов:

- Сбор полного пакета документов, установленного Постановлением Правительства от 17.07.1995 № 713.

- В случае, если оформляется постоянная регистрация, существует необходимость выписаться с предыдущего постоянного места жительства.

- Написание заявления в банк, если того требуют условия договора, оно может носить уведомительный или разрешительный характер. Получение документа происходит в течение недели.

- Обращение в регистрирующие органы, подача заявления.

- Оформление регистрации и получение соответствующего вкладыша, либо штампа в паспорте в зависимости от вида прописки.

Регистрацией занимаются органы УФМС России, а также сотрудники Многофункциональных центров.

Заявление на регистрацию должно быть подано в течение определенного законодательством времени, так как за нарушение сроков грозит административная ответственность:

- При оформлении временной регистрации заявление и пакет документов должен быть подан в течение 90 дней с момента прибытия на место пребывания.

- При оформлении постоянной регистрации, гражданам необходимо обратиться в уполномоченные органы в течение семи дней с момента получения документов о выписке с предыдущего места жительства.

Получение регистрации по месту постоянного жительства либо пребывания является неотъемлемой частью жизни каждого россиянина, так как оформление прописки является обязательной процедурой для всех граждан РФ.

В регистрирующие органы необходимо предоставить следующий пакет документов:

- Паспорт регистрирующегося гражданина;

- Свидетельство о рождении малолетнего, а в случае достижения им четырнадцати лет, паспорт;

- Военный билет для всех военнообязанных граждан;

- Документы о заключении брака;

- Листок убытия;

- Свидетельство о праве собственности на недвижимость;

- Разрешение от банка при необходимости.

В уполномоченных органах составляется заявление на оформление прописки формы №6.

Собственники залоговой недвижимости в рамках действующего гражданского и миграционного законодательства имеют право на оформление регистрации по месту жительства или пребывания. Если у вас возникают какие-то вопросы, либо трения с банком по данному вопросу, то рекомендуем записаться на бесплатную консультацию к нашему юристу в специальной форме.

Далее вы можете узнать, можно ли сделать перепланировку в ипотечной квартире.

Можно ли прописать ребенка в квартиру, взятую в ипотеку?

Оформляя заем на покупку недвижимости, человек получает не только собственное жилье, но и целый ряд вопросов.

В числе самых популярных — можно ли прописать ребенка в ипотечную квартиру и нужно ли для этого согласие банковской организации?

Законодательные акты

Процедуру прописки граждан в ипотечной жилплощади регулируют следующие нормативно-правовые акты:

- Гражданский кодекс РФ;

- ФЗ «О банках и банковской деятельности»;

- ФЗ №5242-1 от 25.06.1993 года «О праве граждан РФ на свободное передвижение, выбор места пребывания и жительства в пределах РФ»;

- Жилищный кодекс РФ;

- ФЗ №102 от 16.07.1998 года «Об ипотеке».

Большинство людей считает, что владельцем жилья, приобретенного в кредит, является финансовая организация. На самом деле это не так.

По закону собственником ипотечной квартиры считается заемщик. При этом банк вправе контролировать действия, связанные с недвижимостью, вплоть до полного погашения задолженности.

Внимательный анализ вышеперечисленных документов показывает, что ипотечное жилье не подлежит продаже, дарению или любому другому виду отчуждения. А вот на прописку нет никаких ограничений, поэтому на вопрос: «Можно ли прописать ребенка в квартиру, взятую в ипотеку?» следует ответить: «Можно!».

Процедура является абсолютно бесплатной и не может облагаться государственными пошлинами.

Особенности регистрации ребенка в ипотечной квартире

Согласно законодательству, действующему на территории России в 2020 году, дети до 14 лет должны иметь ту же прописку, что и родители, опекуны или другие законные представители. Однако в случае с жильем, приобретенным в кредит, следует учесть несколько важных особенностей.

Если новорожденных малышей, а также тех, кто родился после переезда родителей в ипотечное жилье, автоматически регистрируют по месту жительства матери и отца, то с детьми старшего возраста все будет совсем иначе.

Так, если возможность прописки ребенка не указана в ипотечном соглашении изначально, заемщику необходимо самому обратиться в банк для получения его письменного согласия (для этого следует написать заявление в свободной форме).

Также можно предоставить нотариально оформленное обязательство о выписке детей. Если этого не сделать, кредитор может запретить регистрацию несовершеннолетних по адресу ипотечного жилья.

Для успешного исхода дела в приобретенной квартире должны быть прописаны и оба родителя. Кроме того в их кредитной истории обязаны отсутствовать штрафные случаи.

Что касается опекунов и попечителей, планирующих сменить место регистрации подопечного, им необходимо получить разрешение не только от банка, но и от органов опеки. В этом случае причиной отказа может стать недостаточно большая площадь нового жилья (меньше, чем та, где несовершеннолетний проживает на данный момент).

Многие заемщики интересуются, могут ли забрать квартиру за долги по ипотеке, если прописан ребенок? Финансовая организация, предоставившая кредит на покупку жилья, имеет на это право.

А чтобы защитить свои интересы и избежать судебных исков, банки могут потребовать от клиента письменное обязательство выписать несовершеннолетнего из залоговой квартиры в случае появления задолженности и последующего наложения ареста (ст. 78 закона «Об ипотеке»).

Документы для прописки

Для того чтобы зарегистрировать несовершеннолетнего в ипотечную квартиру, родители или законные опекуны должны подготовить следующий пакет документов:

- Внутренние паспорта владельцев жилплощади (оригиналы и копии);

- Свидетельство о рождении ребенка (оригиналы и копии);

- Ипотечный договор с четко прописанным пунктом о возможности регистрации несовершеннолетних или же письменное согласие кредитора;

- Выписку из ЕГРН;

- Свидетельство о браке или другой документ, подтверждающий факт отцовства;

- Выписку из финансово-лицевого счета (ФЛС);

- Письменное заявление относительно регистрации ребенка по определенному адресу;

- Отрывной талон или листок убытия с последнего места прописки (форма №7);

- Военный билет (для военнообязанных);

- Справку о составе семьи (берется в паспортном столе).

Если родители проживают отдельно, то тот из них, с кем ребенок жить не будет, должен дать письменное разрешение на регистрацию сына или дочери в ипотечной недвижимости.

Процедура регистрации

Чтобы прописать детей в ипотечное жилье, необходимо пройти процедуру, состоящую из нескольких этапов:

- Шаг 1. Личное посещение владельцем квартиры местного ФМС (паспортного стола). Кроме того, заемщик может подать заявление в МФЦ, работники которого передадут бумагу по назначению. По общему правилу вместе с владельцем жилья в ФМС должен явиться и претендент на прописку.

- Шаг 2. Заполнение заявления на регистрацию (форма №6). Впоследствии именно оно станет основанием для вселения в квартиру.

- Шаг 3. Подача документов.

- Шаг 4. Заполнение отрывного талона – если ребенок не снят с учета на прежнем месте прописки.

- Шаг 5. Ожидание ответа. На проверку документов уходит до 3 рабочих дней, по истечению которых сотрудники ФМС или МФЦ обязаны либо поставить штамп, подтверждающий регистрацию несовершеннолетнего по указанному адресу, либо отказать в прописке (при наличии серьезных оснований).

Можно ли прописать ребенка без согласия кредитора?

Многих родителей волнует вопрос, нужно ли согласие банка для регистрации детей в ипотечной недвижимости и что делать в том случае, если финансовая организация не дает такого разрешения? К сожалению, подобные проблемы возникают очень часто, ведь с одной стороны наличие в кредитном договоре запрета на регистрацию детей заемщика является юридически ничтожным, а с другой – банки настоятельно рекомендуют соблюдать данную рекомендацию.

Попав в такую ситуацию, заемщик может воспользоваться таким алгоритмом действий:

- Обратиться в районное подразделение ГУВМ МВД РФ по месту проживания (паспортный стол) с заявлением и всеми необходимыми документами.

- Если работники паспортного стола станут требовать письменное согласие банка, напомнить им нормы действующего законодательства:

- Ст. 20 Гражданского кодекса РФ, согласно которой местом жительства ребенка признается место регистрации его родителей;

- Ст. 3 Закона РФ № 5242-I от 25 июня 1993 г., обязующая каждого гражданина России оформлять постоянную или временную прописку;

- Постановлению Правительства РФ № 713 от 17.07.1995 (ред. от 23.12.2016) о порядке регистрационного учета россиян по месту жительства;

- Ст. 64-65 Семейного кодекса РФ о родительских правах граждан России.

Штрафные санкции, наложенные банком после успешной регистрации детей по месту проживания родителей, также следует оспорить путем судового иска.

Единственный способ избежать конфликтов с финансовой организацией – внимательно изучить все пункты ипотечного соглашения и проконсультироваться с профессиональным юристом. Если вас категорически не устраивают положения, касающиеся прописки, подыщите более лояльного кредитора.

Можно ли прописать несовершеннолетнего ребенка в ипотечную квартиру

Приобретая жилплощадь в ипотеку, люди получают залоговую собственность. Важный момент, непосредственно относящийся к заемщику, заключается в том, можно ли прописать ребенка в ипотечную квартиру, а также в том, нужно ли для этого согласие банковской организации.

Уважаемые читатели! В статьях содержатся варианты решения типовых проблем.

Бесплатно помочь найти ответ на Ваш персональный вопрос помогут наши юристы. Для решения Вашей проблемы, звоните:

Вы можете также получить бесплатную консультацию онлайн.

Новорожденные дети регистрируются там же, где проживают их родители. Если несовершеннолетний старше, ситуация несколько изменяется. В случае если изменяется адрес прописки, органы опеки могут не дать согласия на регистрацию ребенка в жилье, взятом в ипотеку. Это может случиться из-за небольших размеров новой квартиры, не сравнимых с теми условиями, в которых он проживал ранее.

По законодательству РФ можно прописать несовершеннолетнего ребенка в ипотечную квартиру, но банковская организация может потребовать:

- согласие о регистрации несовершеннолетних;

- предоставление обязательства о выписке, подтвержденного нотариусом. Такой документ необходим банку, если возникнет значительная просрочка по кредиту. В такой ситуации организация может выставить ипотечную квартиру на торги.

Если требования не соблюдаются, без получения согласия банка не получится прописать несовершеннолетних граждан в ипотечном жилье.

Приобретая жилплощадь в ипотеку, следует внимательно ознакомиться с договором. Все пункты, касающиеся обязательств заемщика, должны быть указаны в данной бумаге.

Заемщик должен соблюдать все условия соглашения, в том числе и пункт, связанный с согласие банковской организации на то, чтобы прописать детей в жилье. Такие обязательства не могут противоречить федеральным законам Российской Федерации, в особенности, если говорится о правах несовершеннолетних граждан.

Важно! В соответствии с российским Гражданским Кодексом, ребенок должен жить вместе со своими родителями и имеет на это полное право. Сложнее зарегистрировать там, где не прописаны оба родителя. Если мать и отец прописаны в квартире, взятой в ипотеку, банк не имеет права запрещать им регистрировать в ней детей.

Какие могут быть препятствия

Главное основание для отказа банковской организации в предоставлении кредита – это наличие у заемщиков маленьких детей, из-за чего им не предоставляется согласие на то, чтобы прописать несовершеннолетних на территории ипотечной жилплощади.

При этом несовершеннолетний гражданин не может владеть недвижимым имуществом, поэтому, когда будет накладываться взыскание, его, скорее всего, выпишут согласно закону «Об ипотеке» и некоторым статьям Жилищного кодекса.

Несмотря на все это, банковские учреждения требуют, чтобы обязательство было предоставлено. В соответствии с обязательством, отец и мать должны произвести выписку ребенка из квартиры, если того потребует банк согласно статье 78 закона «Об ипотеке».

Доля ребенка в ипотечной квартире

Существуют банки, услугами которых можно воспользоваться для повышения качества условий проживания, используя для этого программу «Материнский капитал». Взяв ипотечный кредит, заемщик предоставляет первоначальный взнос либо ликвидирует оставшуюся задолженность.

Родители, согласно законодательству, ответственны за регистрацию в кредитной квартире детей и за распределение долей недвижимости, на владение которыми имеют право все члены семейства, в том числе и дети.

Люди, которые купили недвижимый объект, осуществляют регистрацию права собственности. Далее покупатели регистрируются в жилплощади и регистрируют своих несовершеннолетних детей. Доли распределяются уже после закрытия кредита по ипотечному жилью (в продолжение шести месяцев второй супруг и все дети также становятся полноценными собственниками дома).

Детская доля в квартире с обременением вычисляется самим заемщиком. Размер доли не установлен законодательными нормами, существует только уточнение, что выделение долей в жилье всем членам семейства осуществляется только при согласовании сторон, но никак не без согласия конкретного собственника. Минимальная доля – один к ста. Если в семье всего два члена, к примеру, мать и сын, то доли равны 99% и 1%.

Временная регистрация ребенка

В законодательстве РФ не существует каких-либо постановлений касательно временной регистрации в жилище, поэтому детей временно прописывают только после подачи заявления в банковскую организацию, предоставившую ипотечный кредит. Максимальный период, на который предоставляется временная регистрация – пять лет. Чаще всего, финансовые учреждения предусматривают подобный тип регистрации места проживания несовершеннолетнего гражданина или иного родственника. Самовольное снятие ребенка с временной прописки является незаконным действием.