Содержание

- Арендная плата – что это такое

- Арендная плата за жилое помещение и нежилое – в чем разница

- Методика расчета стоимости арендной платы нежилого помещения

- Пример расчета арендной платы за нежилое помещение

- Общие положения об арендной плате

- Основные различия оплаты при аренде нежилых и жилых помещений

- Вычисление размера оплаты по аренде нежилой недвижимости

- Методика расчета

- Пример

- В чем разница между жилым и нежилым помещением

- Какие виды бывают

- Что следует указать в арендном договоре

- Как рассчитать арендную плату за нежилое здание

- Пример расчета

- Методика определения рыночной величины годовой арендной платы за пользование объектом недвижимости нежилого фонда Текст научной статьи по специальности «Экономика и экономические науки»

Арендная плата – что это такое

В соответствии с действительными нормами гражданского законодательства, под арендной платой принято понимать фиксированный платеж, который арендатор обязуется уплачивать за арендодателю за помещение, временно находящееся под его контролем и используемое в зависимости от функционального назначения. При этом, результат хозяйственной деятельности на сумму платежа не влияет, и даже если нежилое помещение не приносит арендатору никаких доходов, он все равно будет обязан совершать платежи.

Стоит отметить, что при сдаче нежилых зданий и помещений в найм необходим соответствующий договор, на основании которого будут зафиксированы права и обязанности сторон сделки.

В случае его отсутствия сдавать его будет нельзя, и отстоять свои интересы в случае нарушений будет непросто.

Что же касается арендной ставки, то на ее формирование будут оказывать влияние сразу несколько факторов, среди которых:

- Расположение нежилого здания или помещения, в частности, близость от транспортных магистралей. Инфраструктурное обеспечение и многое другое;

- Техническое состояние помещения;

- Степень изношенности здания;

- Строительные материалы, которые были использованы при постройке объекта недвижимости;

- Видовая принадлежность помещения, сдаваемое в аренду;

- Ключевое назначение помещения.

Конечно же, данный перечень нельзя назвать полным, так как при расчете ставки могут быть учтены еще и другие обстоятельства, по каким-то причинам имеющие первостепенное значение.

Для примера, в расчет арендной платы могут быть включены дополнительные взносы за использование земельного участка, на территории которого находится сдаваемый в аренду объект.

Как правило, расчет стоимости аренды будет определяться на 1 кв. м нежилой площади. Однако, при необходимости стороны могут договориться о применении других расчетных единиц. В том случае, если имеет место быть долгосрочная договоренность, применяется годовая ставка. Величина арендной платы может быть самым разной, и зачастую зависит от конкретного региона.

Арендная плата за жилое помещение и нежилое – в чем разница

В случае с арендой нежилых и жилых помещений существует несколько отличительных характеристик. Так, при аренде жилья между сторонами заключается договор найма, согласно которому регламентируются не только взаимоотношения между нанимателем и владельцем, но и порядок расчета.

В случае с арендой нежилых и жилых помещений существует несколько отличительных характеристик. Так, при аренде жилья между сторонами заключается договор найма, согласно которому регламентируются не только взаимоотношения между нанимателем и владельцем, но и порядок расчета.

Таким образом, можно смело утверждать, что в отношении жилых помещений использовать термин «аренда» не совсем корректно, так как получить его во временное пользование можно исключительно на основании договора найма. Стоит обратить внимание еще на один принципиальный момент.

Все помещения жилого назначения, признанные как муниципальная собственность, предоставляются исключительно физическим лицам.

Что касается аренды нежилого помещения (включая целые здания), то его получить могут только юридически е на лица на основании соответствующего соглашения с собственником. При этом, помещение может быть использовано исключительно по своему целевому назначению, то есть проживать тут на время аренды невозможно, и оно подойдет только для офисных или складских целей.

Если помещение находится на балансе муниципалитета, то тут имеется несколько нюансов.

Срок договора аренды должен превышать 1 год, и арендатор обязан своевременно оплачивать все предусмотренные договором платежи без задержек.

В противном случае, договор может быть расторгнут в любой момент. Если же все обязательства исполняются строго в соответствии с условиями соглашения, по окончании срока действия соглашения арендатор получает право выкупить помещение.

Еще одно принципиальное различие в арендной ставке за жилое и нежилое помещение заключается в том, что в случае с нежилой недвижимостью, тариф будет состоять из двух частей – расходной и доходной. В размере платежа, собственник будет учитывать все затраты, которые определены за содержание здания и оплату коммунальных услуг (иногда в договорах указывается, что коммуналка оплачивается арендатором отдельно).

А вот доходная часть тарифа заключается в том, что собственник помещения, переданного во временное пользование, намеревается получить прямую прибыль. Что же касается деятельности, которую будет вести арендатор в помещении, зданий нежилого формата, то она никоим образом не будет влиять на ставку тарифа.

Методика расчета стоимости арендной платы нежилого помещения

Чаще всего арендная плата для нежилых помещений рассчитывается сразу за год. При этом, Постановление Минстроя от 14.09.1992 года №209 «Об утверждении Методики по определению уровня арендной платы», указывает, что для получения итогового результата будет использована следующая формула:

ПД = Аим + Азем, где

ПД – плата, вносимая арендатором за пользование объектом согласно условиям договоренностей;

Аим – оплата за аренду имущества, куда также может быть включена калькуляция аренды помещения;

Азем – плата за аренду земельного надела, на котором расположен объект недвижимости. Данный показатель зависит от конкретного региона, и уточняется в муниципальных органах.

В свою очередь, показатель аренды имущества будет состоять из множества факторов и коэффициентов, которые в обязательном порядке должны быть учтены при проведении необходимых расчетных операций.

Аим = Бап х Киз х Км х Кт х Кд х Кз х Кнж х Кс х S, где

Бап – базовая ставка за временное пользование помещением (стоимость платы за 1 квадратный метр);

S – суммарная площадь объекта, который передается в пользование;

Кз – коэффициент, принимающий к сведению определенную территорию, район расположения (город) арендуемого объекта. Данная величина утверждается на законодательном уровне (приложение 1 ПП №209);

Кт – показатель типа нежилого помещения. Так, для складских и производственных объектов с отоплением величина равна 0,5, в то время как для объектов без отопления – 0,3. Для всех остальных типов используется 1;

Кнж – величина, обозначаемая качество арендуемого помещения. Она включает в себя расположение объекта, его техническое состояние и использование прилегающих территорий. Каждый из коэффициентов, входящих в расчет данного показателя, утверждается законодательно, и занимается этим Правительство РФ;

Кд – показатель, отвечающий за хозяйственную деятельность арендатора. Наибольшее значение будет установлено для игорных заведений и банков, и значение будет равно 3. Самое минимальное значение показателя будет определено для общественных структур, организаций, цель которых не состоит в получении прибыли и правоохранительных органов. В данной ситуации коэффициент будет равен 0,1;

Кс – показатель, принимающий в расчет арендной ставки передачу имущества в субаренду.

Пример расчета арендной платы за нежилое помещение

Расчет арендной ставки за год в отношении нежилого помещения является весьма трудоемким процессом, и потому следует привлекать к данной задаче профессионалов, имеющих опыт в произведении необходимых действий.

В качестве примера рассмотрим расчет годовой аренды за помещение муниципальной собственности в Ступинском районе Москвы. Муниципальный орган утвердил здесь базовую ставку за 1 кв. м. недвижимости в 350 руб., а коэффициент территориальной зоны (то есть, где именно должно находиться помещение) – 1,25.

Со всеми остальными показателями, учитываемыми при совершении расчетных операций, необходимо будет ознакомиться в соответствии с приложениями к Приказу Минстроя.

Так, методика расчета предусматривает следующие значения:

- Для коэффициента качества материала стоит уделить внимание, из чего сделаны стены помещения. Для кирпичных строений он равен 1,5, для железобетонных конструкций – 1,25, смешанные постройки – 1, здание из дерева – 0,8.

- По типу строения складские и производственные помещения с отоплением будут иметь величину в 0,5 (без отопления – 0,3). Все остальные помещения будут равны 1.

- Расположение помещений. Если арендованная площадь находится в подвале, берется коэффициент 0,19, для отдельных строений – 0,54, чердаков – 0,26, для различных пристроек – 0,32.

- Использование прилегающих зон. При наличии огражденной территории величина равна 0,27, если ограждения нет – 0,16. А при отсутствии возможности пользоваться прилегающими территориями – 0,1.

- В зависимости от вида деятельности будут установлены такие значения. Нотариусы, юридические фирмы, банки и посредники – 3; гостиницы, охранные агентства, офисы – 2,5; рестораны, ночные клубы и ломбарды – 2; торговые объекты (коммерческое помещение) и заведения общепита – 1,5; лечебные заведения любого формата – 1.

Стоит обратить внимание, что все расчетные операции должны быть произведены в письменной форме, чтобы в обозримом будущем у сторон договора не возникло никаких проблем с Налоговой службой. Изучить пример можно здесь.

Общие положения об арендной плате

Прежде чем рассказывать, как рассчитать стоимость аренды помещения, необходимо разобраться, а что же такое плата за аренду, какие разновидности арендной платы бывают, что непосредственно влияет на ее величину и ответить на другие вопросы.

Расчет арендной платы за нежилое помещение зависит от многих параметров

Определение

В Гражданском кодексе РФ дается четкое определение такому понятию, как арендная плата. Это платеж установленного размера, который уплачивается арендатором за временное использование нежилого объекта. Причем объект может иметь различную площадь и предназначение.

Важно, что доход, получаемый арендатором от деятельности арендатора помещения, не оказывает влияния на величину арендной платы – это касается и сверхдоходного производства, и бизнеса, приносящего скромные доходы. На основании заключенного договора арендатор обязан вносить платежи в соответствии с установленным графиком и строго в том размере, который прописан в документах.

Важно! При передаче нежилого объекта в аренду, независимо от его площади, необходимо оформление соответствующего договора. В нем прописываются все важные особенности сделки, а также права и обязательство ее участников. Именно на основании этого документа определяются взаимоотношения между собственником объекта и арендатором, осуществляются все расчеты и решаются прочие вопросы.

При отсутствии договора помещение сдавать нельзя, но главное — не получится отстоять собственные интересы при нарушении соглашения и прав владельца объекта. Не каждый договор потребуется регистрировать в Госреестре, но, в любом случае, он надежно защищает стороны сделки от всевозможных проблем.

Нежилое помещение, передаваемое в аренду, может принадлежать муниципалитетам и частным лицам

Плата за аренду помещения: разновидности

В аренду может быть передан любой нежилой объект как принадлежащий муниципалитету/государству, так и являющийся собственность обычного гражданина. При этом в каждом случае имеются свои нюансы:

- Передача в аренду муниципальной/государственной собственности не предполагает начисления НДС. Для оформления сделки требуется участие в специально организованном аукционе. Информация о его проведении размещается в СМИ за месяц до назначенной даты. Размер арендного платежа может изменяться не чаще 2-х раз в 12 месяцев (регламент пересмотра прописывается в арендном договоре). Эта сделка подлежит обязательной регистрации. Нежилой объект, находящийся в собственности муниципальных властей, может быть передан в аренду исключительно юридическим лицам.

- Передача нежилой недвижимости, собственником которого является частное лицо, по арендному договору. В этом случае арендная ставка назначается собственником объекта, при этом использование специальных расчетных формул не обязательно. Однако, собственник нежилого помещения, сдающий его в аренду, обязан платить налог на прибыль. Для граждан это 13 %, а организации, помимо налога на прибыль по действующей ставке, уплачивают НДС.

Параметры, влияющие на размер арендной платы

Относительно расчета арендных платежей, то существует конкретная методика расчета, о которой мы подробно расскажем далее. Размер арендной платы и порядок ее внесения – это один из основных пунктов любого арендного соглашения. Платеж, по согласованию сторон, может выражаться различными способами:

- фиксированная целиком за нежилое помещение;

- цена за единицу площади, умноженная на общую площадь объекта;

- фиксированная ставка + оплата услуг ЖКХ.

Арендная плата за нежилое помещение может выражаться разными способами

На расчет величины ставки аренды, влияют различные факторы, в частности:

- месторасположение объекта, предположим, район, присутствие подъездных путей и пр.;

- окружающая инфраструктура;

- состояние сдаваемого объекта, наличие коммуникаций;

- изношенность строения;

- стройматериалы, использованные при возведении/ремонте здания/помещения;

- разновидность объекта, передаваемого к арендной сделке;

- ключевое предназначение нежилой недвижимости и другие факторы.

Здесь перечислены только основные параметры, влияющие на величину ставки по аренде. Например, арендодатель может включить в нее пользование территорией, на которой располагается арендуемый объект.

Обычно расчет ставки по аренде определяется единицей площади (кв. м.). Хотя участники сделки могут согласовать иные единицы расчета. При оформлении долгосрочного договора (более 12 месяцев), в расчетах обычно используется годовая ставка. Размер ставки по нежилой недвижимости может быть совершенно различным и он зависит от регионального местонахождения.

Основные различия оплаты при аренде нежилых и жилых помещений

Между сдачей в наем жилой недвижимости и арендой нежилых помещений имеется ряд существенных различий. Предположим, когда речь идет о сдаче жилой недвижимости, то должен быть оформлен договор найма. В нем прописываются взаимоотношения нанимателя жилья и его законного владельца, а также регламент расчетов. А потому по отношению к жилой недвижимости некорректно применять определение «аренда», поскольку передать его во временное использование можно лишь по договору найма.

Арендная плата и регламент ее внесения должны быть прописаны в договоре

Следует упомянуть еще об одном принципиальном факторе. Жилая недвижимость, находящаяся на балансе муниципалитета, может быть передано в наем только физическому лицу.

А если говорить об аренде нежилых объектов, включая полностью строения, то здесь подобных ограничений не существует – договор может быть заключен как с обычным гражданином, так и с организацией. Причем нежилой объект можно использовать только по его целевому предназначению.

Муниципальная принадлежность нежилого объекта предполагает еще ряд важных нюансов. В частности, срок действия арендного соглашения не может быть меньше 12 месяцев, причем арендатор должен вовремя вносить предусмотренную условиями сделки оплату. Иначе договор утратит свою силу и будет расторгнут арендодателем в одностороннем порядке. Но когда обязательства по договору четко выполняются, соответственно с его условиями, то после окончания срока его действия добросовестный арендатор вправе перевести нежилое помещение в личную собственность, выкупив его.

Еще один ключевой фактор, отличающий уплату аренды за помещения разного типа, состоит в том, что в отношении нежилой недвижимости, ставка состоит из 2-х частей:

- Расходная, в величину которой включаются затраты, определяющиеся содержанием строения/помещения и уплатой услуг ЖКХ (часто в документах прописывается, что коммунальные платежи арендатором вносятся отдельно).

- Доходная часть, состоящая в том, что владелец нежилой недвижимости, передаваемой во временное использование, предполагает получить непосредственный доход. Касаемо деятельности арендатора, то она не повлияет на размер ставки.

Вычисление размера оплаты по аренде нежилой недвижимости

Обычно ставка аренды нежилого объекта рассчитывается за 12 месяцев. Причем Приказом Минстроя № 209 от 14 IX 1992 рекомендовано использовать для расчетов установленный способ. Формула расчета ставки будет выглядеть так:

АП=АИ+АЗ, в ней

АП – полный размер платежа, взимаемого за аренду недвижимости и прописанный в документах сделки;

АИ – уплата аренды имущества, куда включается полная калькуляция строения/помещения;

АЗ – уплата аренды территории, на которой располагается недвижимость. Это значение имеет зависимость от регионального местонахождения объекта, его следует уточнять в местной администрации.

Формула для расчета арендной платы рекомендована Приказом Минстроя

Причем значение АИ рассчитывается следующим образом:

АИ = БГА*КГ*КМ*КВ*КД*ККН*КСА*ПО, где

БГА – базовая годовая арендная ставка за квадратный метр, сюда не включается площадь технических помещений (подвалы, чердаки), лестничных пролетов и пр.

КГ – значение, определяемое законодательством и учитывающее месторасположения нежилого объекта (регион/город/район).

КМ — коэффициент, который учитывает материалы, используемые для возведения стен.

КВ – вид нежилого объекта.

КД – коэффициент, отображающий вид деятельности арендатора.

ККН – коэффициент качества объекта:

ККН=К1+К2+К3

К1 – параметр степени благоустройства;

К2 – месторасположение объекта;

К3 – параметр удобства использования.

КСА – параметр, отображающий передачу объекта третьим лицам (субаренда).

ПО – площадь объекта аренды (общая).

Пример вычисления арендной платы по нежилой недвижимости

Вычисление годовой ставки аренды – процесс достаточно сложный. Поэтому, не имея соответствующего опыта, целесообразно привлечь к этому специалиста.

Для расчета арендной ставки за нежилое помещение целесообразно пригласить специалиста

За образец расчета возьмем вычисление годовой ставки за муниципальный объект в Ступино (Москва). Муниципалитетом утверждена базовая ставка за квадратный метр размером 350 руб., для данной территории установлен коэффициент 1,25.

Все остальные значения, которые учитываются при расчетах, нужно уточнять в приложении к вышеуказанному Приказу Министерства строительства.

Основываясь на методике расчета, для данного случая установлены следующие значения:

- Для материалов возведения стен предусмотрены следующие значения: кирпич — 1,5, ж/б конструкции – 1,25, строения из смешанных материалов – 1, деревянный дом – 0,8.

- По виду недвижимости — складское/производственное здание/помещение: для помещений с центральным отоплением предусмотрен коэффициент 0,5 (неотапливаемый объект – 0,3). Для других помещений — 1.

- Месторасположение объекта. Когда арендуемая площадь располагается в подвальном помещении к расчету принимается коэффициент 0,19, для отдельно стоящих объектов – 0,54, площадь в чердачном помещении – 0,26, для разнообразных пристроек – 0,32.

- Пользование прилегающей территорией. При наличии ограждения на территории значение равно 0,27, при отсутствии таковых – 0,16. А если нет возможности использовать прилегающую территорию, то коэффициент равняется 0,1.

- При учете направления деятельности арендатора устанавливаются следующие коэффициенты: нотариальные/юридические/банковские/посреднические организации – 3; гостиничный/охранный бизнес и офис компании – 2,5; ресторанный бизнес и ломбарды – 2; общепит и торговля – 1,5; лечебные учреждения различного формата – 1.

Все расчеты ставки аренды должны быть сделаны письменно и приложены к договору

А в заключении нужно отметить, что все расчеты должны быть отражены в письменном виде и представлены в виде приложения к главному договору. Это защитит участников сделки от проблем с фискальными органами.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

>В помощь предпринимателю — арендная плата за нежилое помещение. Виды и пример расчета

Методика расчета

Методика расчета арендной платы за нежилое помещение отталкивается от приказа Минстроя РФ от 14.09.1992 №209. Для расчета необходимо посмотреть принятую в конкретном регионе формулу, а также значения коэффициентов и годовой базовой ставки.

В общем случае формула будет выглядеть так:

Арендная плата = (Аим + Пз) * НДС * j инф, где:

- Аим – плата за имущество.

- Пз – арендная плата за землю, используемую арендатором. К ней же относится и земля, на которой располагается здание.

- j инф – индекс инфляции.

- Ндс – коэффициент, учитывающий НДС.

Плата за имущество рассчитывается по следующей формуле:

Аим = Бап * Кз * Км * Кт * Кд * Кнж * Кс * S, где:

- Бап – годовая базовая ставка за 1 кв. м (без лестничных клеток, технических подвалов и др.).

- Кз – показатель, учитывающий место расположения помещения (город, район и т.п.). Он определяется на законодательном уровне.

- Км – коэффициент, учитывающий материал, из которого сделаны стены.

- Кт – тип нежилого помещения.

- Кд – коэффициент, отражающий деятельность арендатора.

- Кнж – показатель качества нежилого помещения.

Кнж = Кк1 + Кк2 + Кк3, где:

- Кк1 – коэффициент учета степени благоустройства.

- Кк2 – коэффициент размещения объекта.

- Кк3 – коэффициент удобства пользования.

- Кс – коэффициент, отражающий передачу имущества в субаренду.

- S – общая площадь нежилого помещения.

Общий объем платежей за год рассчитывается как сумма платежей по каждому отдельному помещению, рассчитанных по этой формуле.

Пример

Рассмотрим расчет арендной платы за помещение в г. Кунгуре Пермского края.

Фирма занимается размещением рекламы. Хочет арендовать 2 кабинета для офиса. Здание находится в муниципальной собственности и располагается на улице Ленина. Желающий арендатор только один, соответственно торгов нет.

Годовая арендная плата рассчитывается по методике, утвержденной городской думой Кунгура. Формула для расчета:

Ап = Сб * Па * Кз * Кт * Км * Кс * Кзп * Кэ * Кк * Ксз

- Текущая базовая ставка (Сб) составит 4200 рублей за кв.м.

- Площадь объекта (Па) – 60 кв. м.

- Кз – помещение находится на улице Ленина. В соответствии с принятыми значениями коэффициент будет равняться 1,2.

- Кт – помещение предназначено для офиса, по принятой методике расчета значение коэффициента будет 0,8.

- Км – стены сделаны из железобетона (0,8).

- Кс – состояние объекта удовлетворительное (1,0).

- Кзп (коэффициент занимаемой площади) – площадь от 20 до 100 кв. м. (1,0).

- Кэ (коэффициент учета срока эксплуатации) – помещение используется менее 20 лет (1,0).

- Кк – коэффициент степени благоустройства. Рассчитывается как сумма трех показателей:

- Кк1 – 0,4 (здание имеет водоснабжение, канализацию, отопление, энергоснабжение).

- Кк2 – офис находится на 2-м этаже (0,4).

- Кк3 – вход в помещение общий (0,1).

Общая сумма Кк = 0,9.

- Ксз (коэффициент социальной значимости) – прочие виды деятельности (1,0).

По принятой формуле получаем размер арендной платы:

4200*60*1,2*0,8*0,8*0,9=174 182,4 рублей в год.

В месяц это выйдет 14515,2 рублей.

Скачать образец расчета аренды нежилого помещения

В чем разница между жилым и нежилым помещением

Процедура аренды жилой и нежилой недвижимости имеет ряд отличительных нюансов, обусловленных правовыми характеристиками помещений. Так, для жилого помещения характерно заключение договора найма. Последний определяет формат оплаты, расчет стоимости аренды, периоды ее внесения, а также регламентирует взаимоотношения между сторонами, его заключившими.

Из данной характеристики можно сделать вывод о некорректности применения термина «аренда» к вопросу о жилых помещениях. А вопросы получения жилого помещения в пользование определяются понятием найм и регламентируются соответствующим договором.

Еще одной особенностью таких соглашений, если их предметом выступают муниципальные жилые помещения, является то, что заключаются они исключительно с физическими лицами.

Учтите! Аренда помещений нежилого типа доступна по закону только юридическим лицам. Еще одним важным моментом является использование по их целевому назначению. Так, в них нельзя проживать, но можно использовать для размещения офисов или складов.

Свои особенности имеет аренда помещений нежилого предназначения, которые находятся на балансе муниципалитетов.

Важно своевременно оплачивать аренду, а заключается такое соглашение на срок в 1 год.

В иных случаях такие соглашения могут быть расторгнуты в любое время, а при соблюдении всех условий аренды арендатор по истечении года вправе выкупить арендуемое помещение.

Свои особенности имеет и арендная ставка, так, для помещений, непредназначенных для жилья, она имеет две части тарифа: расходную и доходную.

Расходная часть предусматривает все затраты собственника на содержание помещения, но коммунальные услуги нередко определяются соглашением отдельно и оплачиваются арендатором самостоятельно.

Доходная часть – эта та прибыль, которую намерен получить от сдачи арендодатель или собственник помещения.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам.

Какие виды бывают

Арендная плата бывает двух видов: за пользование помещения муниципалитета и частного лица.

Важно! Разберемся в особенностях каждого вида по отдельности:

- для того чтобы взять в арену помещение, принадлежащее муниципалитету, необходимо принять участие в аукционе и выиграть его. Информация о нем размещается в СМИ как минимум за тридцать (30) дней до его проведения. При взятии такого помещения внаем нужно помнить, что НДС оплачивается отдельно, в сумму оплаты он не входит. При этом стоимость аренды можно изменять двухсторонним соглашением, но лишь один раз в год. Сам договор в обязательном порядке нужно зарегистрировать в Росреестре. Из помещений, принадлежащих муниципалитету, физлица могут взять в аренду только жилые, нежилые сдаются в аренду только юрлицам;

- во втором случае, когда помещение принадлежит частнику, стоимость он назначает сам. Но владелец сдаваемой собственности должен с получаемой прибыли уплатить налог на нее в размере 13 %. Если же арендодателем является юрлицо, то кроме указанного налога он должен оплачивать НДС.

ЧИТАЙТЕ ТАКЖЕ: Как арендовать землю у администрации города?

Что следует указать в арендном договоре

Имеются данные, которые обязательно нужно указывать в подписываемом документе аренды. Иначе он признается недействительным.

ЧИТАЙТЕ ТАКЖЕ: Задаток возвращается или нет?

Вот что нужно указать:

- наименование документа и его номер;

- дату и место составления;

- персональные данные каждой стороны-участницы;

- предмет договора с полным его описанием и описью прилагаемых документов;

- оценочная стоимость объекта. Один из самых важных показателей. Он необходим при спорных ситуациях, или же когда помещению нанесен ущерб, и требуется приведение его в первоначальное состояние (ремонт), либо же владелец требует возместить ему ущерб;

- ответственность сторон. Это пункт чаще касается арендатора, ведь обычно при нанесении ущерба помещению по его вине он обязан будет возместить урон;

- описываем все расходы на помещение с указанием того, кто их будет оплачивать;

- стоимость найма.

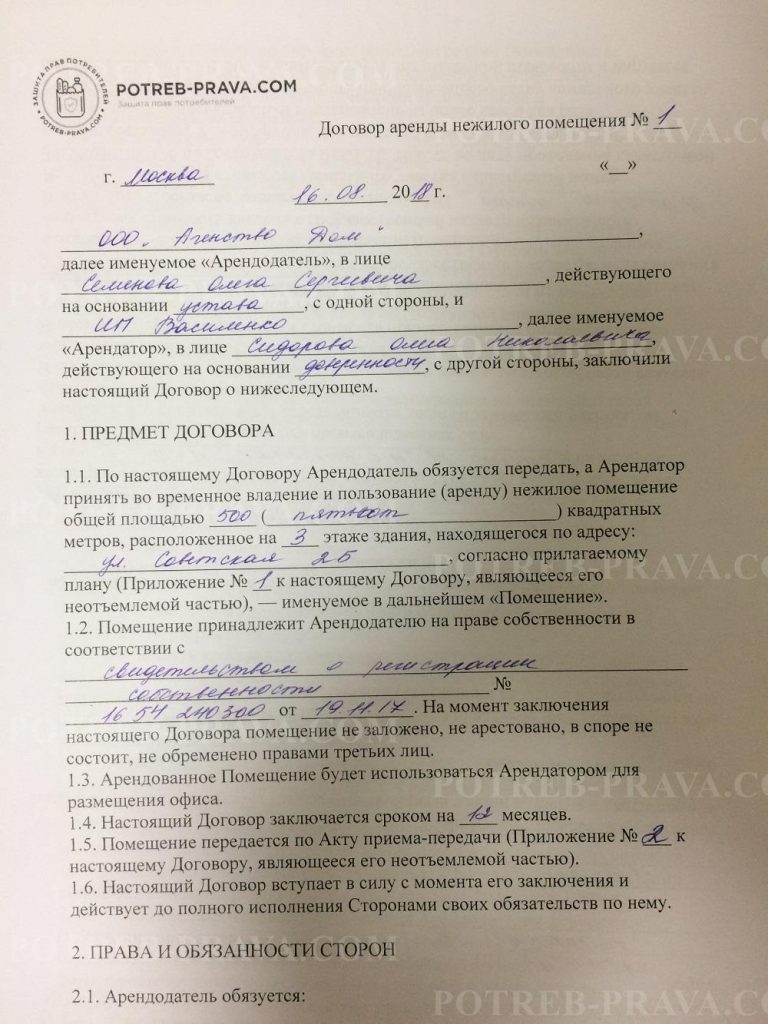

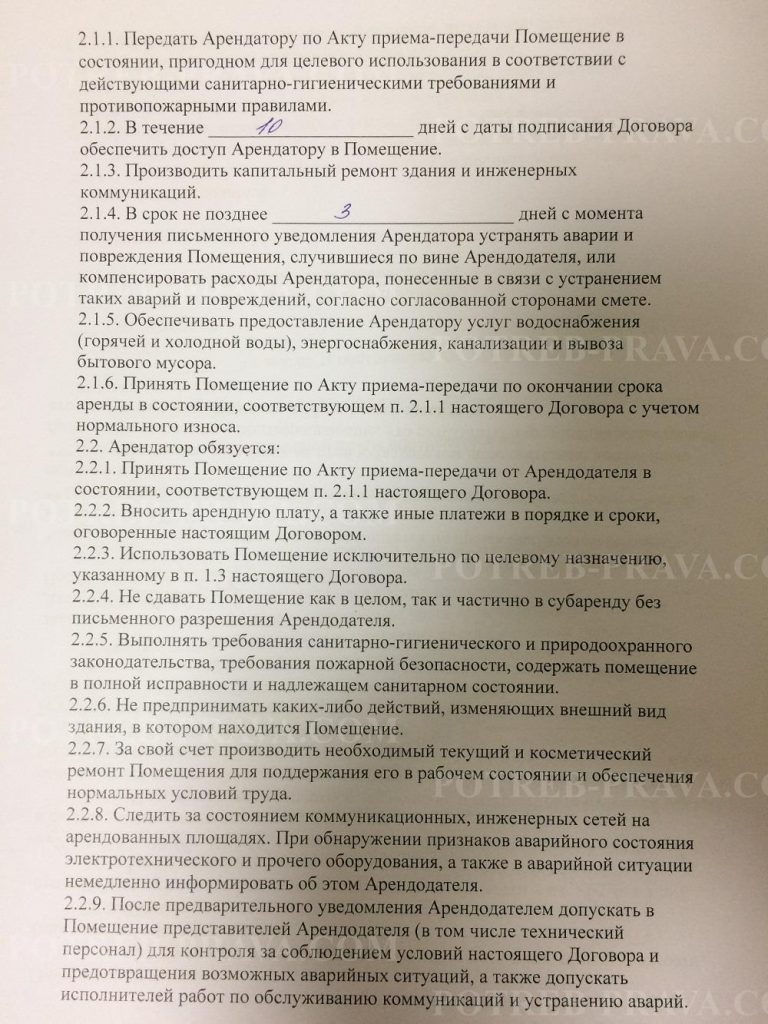

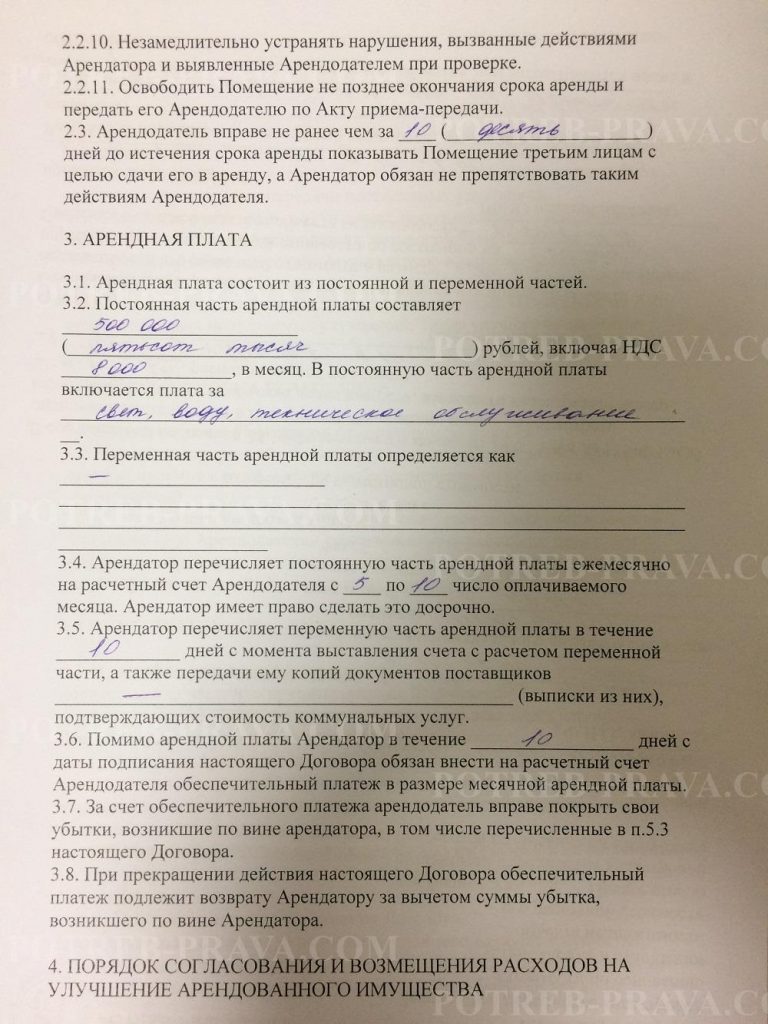

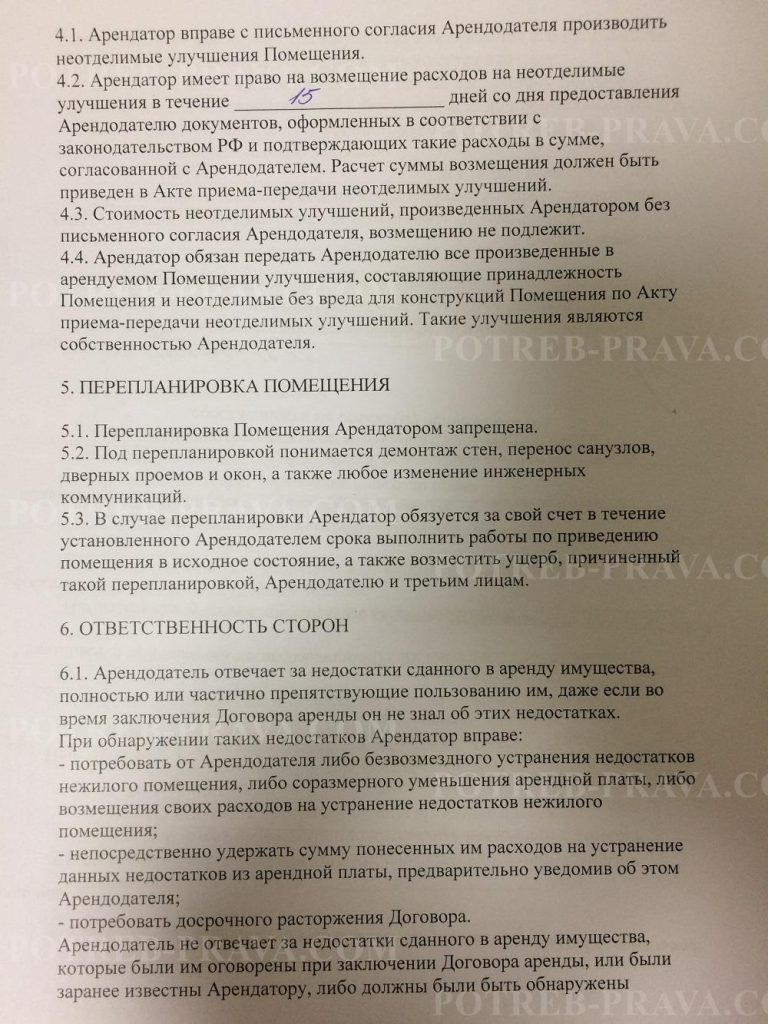

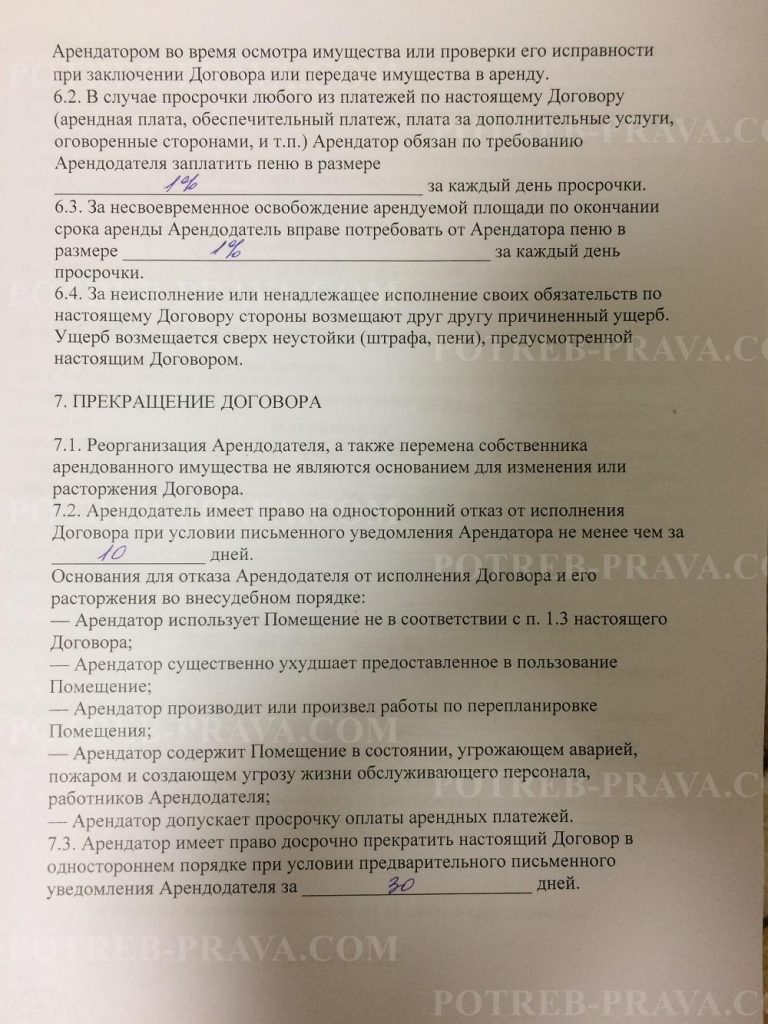

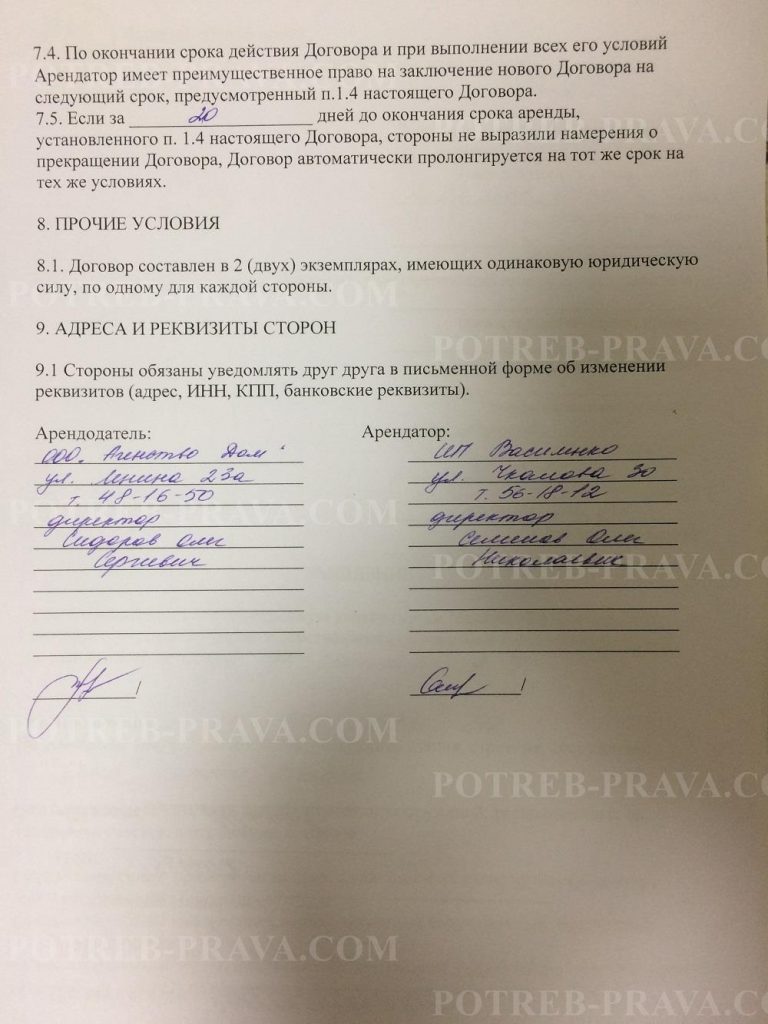

ВНИМАНИЕ! Посмотрите заполненный образец договора аренды нежилого помещения:

Посмотрите видео. Аренда коммерческой недвижимости:

Как рассчитать арендную плату за нежилое здание

В большинстве случаев расчеты осуществляются сразу за весь год.

Постановление Минстроя за № 209 «Об утверждении методики по определению уровня арендной платы» гласит — чтобы получить итоговый результат, необходимо воспользоваться расчетной формулой: ПД=Аим+Азем.

Внимание! Данная абракадабра означает:

- ПД – вносимая арендополучателем плата за пользованием недвижимостью по договору;

- Аим – плата за найм имущества. Сюда включается калькуляция аренды объекта;

- Азем – оплата земельного участка, на котором размещен арендуемый объект. Сей показатель для каждой области свой, его точное значение можно узнать в муниципалитете.

Также необходимо знать, что Аим включает факторы и коэффициенты, учитываемые обязательно при расчете арендной стоимости.

Для этого применяется формула: Аим=Бап*Киз*Км*Кт*Кд*Кз*Кнж*Кс*S.

Что они означают:

- Бап является базовой ставкой за наем помещения. Обычно это стоимость одного квадрата;

- S – равна общей площади сдающегося помещения;

- Кз – коэффициент определенной территории, к которой относится арендуемый объект. Величина его определяется законодательно;

- Кт является показателем типа нежилого помещения. К примеру, если оно отапливаемое, то величина коэффициента равна 0.5, если же в нем нет отопления, то 0.3. Во всех остальных случаях он равен 1;

- Кнж обозначает качество помещения, сдаваемого в наем. Сюда входит расположение объекта, техническое состояние и использование земель, прилегающих к нему. Каждый коэффициент, составляющий данный показатель, утверждается законодательно, причем постановлением правительства РФ;

- Кд — данный показатель отвечает за хозяйственную деятельность арендатора. Например, арендатор обустраивает в арендуемом помещении банк, игорное или развлекательное заведение. В этом случае устанавливается самый большой показатель.

- Если же в снимаемом помещение будет находиться общественная организация, чья цель — не получение прибыли, а помощь населению, или же отдел правоохранительных структур, то коэффициент будет самым маленьким – 0.1;

- Кс является показателем, принимающим в расчет существующую арендную ставку, если снимаемое имущество сдается в субаренду.

ЧИТАЙТЕ ТАКЖЕ: Оформление земельного участка из аренды в собственность.

Пример расчета

Процесс расчета арендной платы за нежилое помещение за год нельзя назвать легким, скорее наоборот. Поэтому рекомендуется привлечь к нему профессионалов, которые имеют опыт в данной сфере.

В качестве небольшого примера рассмотрим следующий случай. Муниципалитет Ступинского района столицы сдает внаем нежилое помещение. Базовая ставка муниципальным органом установлена в размере 350 руб. за квадрат.

При этом коэффициент территориальной зоны равен 1.25. Остальные показатели, используемые при расчете ставки, имеются в приложениях к приказу Минстроя.

Методика расчета использует следующие данные:

- итак, для коэффициента качества материала нужно знать, из чего сделаны стены помещения. Для кирпича он равен 1.5, для конструкций из железобетона – 1.25, для деревянных стен – 0.8, при смешанных постройках – 1;

- по типу строения – помещения, относящиеся к складским и производственным и с отоплением, имеют величину в 0.5, без него – 0.3. у всех остальных типов данная величина равна 1;

- расположение. Если помещение в подвале, то коэффициент равен 0.19, если строение отдельностоящее, то 0.54, при расположении на чердаке – 0.26, в пристрое – 0.32;

- использование прилегающих земель. Если она ограждена, то коэффициент равен 0.27, без ограждения – 0.16, если же прилегающими землями нельзя воспользоваться, то величина равна 0.1;

- от вида деятельности. Банки нотариусы, юрфирмы и посреднические конторы – 3. Гостиницы, офисы, охранные фирмы – 2.5. ломбарды, ночные клубы и рестораны – 2. Объекты торговли и общепита – 1.5. Лечебные учреждения – 1.

Посмотрите видео. Регистрация договора аренды нежилого помещения:

Методика определения рыночной величины годовой арендной платы за пользование объектом недвижимости нежилого фонда Текст научной статьи по специальности «Экономика и экономические науки»

Павлова Ю.В.,

кандидат экономических наук, доцент кафедры «Финансы» Оренбургского государственного университета (ОГУ) Эл. почта: PavlovaUliyaV@yandex.ru

МЕТОДИКА ОПРЕДЕЛЕНИЯ РЫНОЧНОЙ ВЕЛИЧИНЫ ГОДОВОЙ АРЕНДНОЙ ПЛАТЫ ЗА ПОЛЬЗОВАНИЕ ОБЪЕКТОМ НЕДВИЖИМОСТИ НЕЖИЛОГО ФОНДА

В статье рассматривается комплексная методика определения рыночной величины арендной платы за пользование объектом недвижимости нежилого фонда на базе трех обязательных подходов в оценке. Даны рекомендации для практического расчета используемых показателей в доходном подходе. Обоснованы элементы сравнения при реализации метода сравнения продаж для определения арендной ставки на примере офисного помещения. Представлена принципиально новая технология расчета арендной платы за пользование объектом недвижимости затратным подходом. Сформированы рекомендации для согласования результатов оценки.

Ключевые слова: арендная плата, недвижимость, оценка рыночной величины арендной платы, подходы в оценке.

Yu.V. Pavlova

METHOD OF DETERMINING THE ANNUAL RENTAL PAYMENT FOR THE USE NONRESIDENTIAL REAL ESTATE OBJECT

Keywords: rents, real estate, appraisal of the market value of rent approaches in an estimation.

В современных условиях хозяйствования часто требуется определить наиболее корректную (рыночную) величину арендной платы за пользование объектом недвижимости нежилого фонда1, то есть размер платежа арендатора за временное владение и пользование помещениями нежилого фонда арендодателю (собственнику) недвижимости. В этом случае возможно привлечение независимого оценщика, который проводит оценку этой величины. Привлечение оценщика становится обязательным при предоставлении в аренду государственного и муниципального имущества, так как от определенного размера арендной платы, с одной стороны, зависит степень нагрузки на арендатора, а с другой — величина неналоговых поступлений в бюджет. Соответственно каждая из сторон потенциальной сделки хотела бы реализовать в большей степени свои интересы.

Привлечение оценщика является необязательным (инициативная оценка) при определении размера арендной платы за пользование объектами нежилого фонда, находящимися в частной собственности, например, коммерческой недвижимости, приносящей доход. Однако многие собственники коммерческой недвижимости

1 В контексте этой статьи для определения понятия «нежилой фонд» целесообразно придерживаться точки зрения Ю.Г. Жарикова и М.Г. Масевич: «к нежилым помещениям относятся здания, строения, сооружения и другие помещения, не включенные в жилищный фонд и предназначенные для производственных, административных, социальных, образовательных, культурных и других целей» . В соответствии со ст.19 ЖК РФ «Совокупность всех жилых помещений представляет собой жилищный фонд». Жилым помещением признается изолированное помещение, которое является недвижимым имуществом и пригодно для постоянного проживания граждан (отвечает установленным санитарным и техническим правилам и нормам, иным требованиям законодательства) (ст. 15 ЖК РФ) .

отмечают, что имеют затруднения в обосновании арендной платы и хотели бы представить потенциальному арендатору разумные доводы запрашиваемой величины. В качестве неоспоримого довода может выступать отчет независимого оценщика.

Очевидно, что справедливое соблюдение интересов как при обязательной, так и при инициативной оценке зависит от корректного определения оценщиком размера арендной платы. В то же время в оценочном сообществе не существует общепринятой методики определения арендной платы за пользование недвижимым имуществом, в том числе нежилого фонда. Обзор отчетов практикующих оценщиков показал, что часто обосновывается отказ от использования некоторых подходов, либо применяемый метод ошибочно относится к другому подходу. Эти обстоятельства снижают достоверность оценочных результатов и требуют принятия комплексной методики определения арендной платы на уровне федеральных стандартов или методических рекомендаций. В этой связи предлагается последовательность действий для определения годового размера арендной платы в разрезе подходов к оценке.

Доходный подход к оценке стоимости недвижимого имущества предполагает капитализацию или дисконтирование будущих потоков доходов, сформированных за счет аренды. Наиболее часто используется механизм капитализации, что формализуется следующим образом:

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

ЧОД

V = ■

я

(1)

где V — стоимость объекта недвижимой собственности;

ЧОД — величина годового чистого операционного дохода;

Я — ставка капитализации . В свою очередь, чистый операционный доход определяется последовательностью действий:

1) определяется потенциальный валовой доход ПВД, то есть доход в предположении, что помещения объекта оценки загружены полностью. Его расчет строится на основе умножения рыночной арендной

ставки Аст на общую площадь объекта ^общ ., то есть

ПВД = Аст х ^, (2)

2) определяется действительный валовой доход ДВД путем учета уровня загрузки Кз в потенциальном валовом доходе :

ДВД = ПВД x Кз , (3)

Как известно, в величине ДВД также учитываются любые дополнительные доходы от сдачи в аренду и потери от невзыс-канных арендных платежей . Для искомой цели определения арендной платы расчет этих величин не имеет смысла, так как договор аренды будет заключен в перспективе по текущим рыночным условиям;

3) рассчитывается чистый операционный доход ЧОД как разница действительного валового дохода и операционных расходов ОР :

ЧОД = ДВД — ОР, (4)

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

Таким образом, расчет арендной ставки доходным подходом предлагается осуществлять как обратную последовательность действий на базе известной рыночной стоимости недвижимого имущества:

Аст — . (5)

Я общ Х КЗ

При определении общей величины годовой арендной платы за пользование всем объектом недвижимости в формуле (5) показатель Sобщ учитывать не нужно. В случае сдачи в аренду не всего объекта недвижимости, а лишь его части в виде отдельных помещений, величину арендной ставки, определенную по формуле (5), необходимо умножить на арендуемую площадь Sа.

Рыночная стоимость имущества V должна быть определена известными методами сравнительного подхода. Наиболее популярным методом, использование которого целесообразно для решения этой задачи, является метод сравнения продаж. Использование всех трех подходов существенно затруднит задачу, повысит ее трудоемкость и, вероятнее всего, не повысит объективности результатов. Например, затратный подход лишь косвенно учитывает потенциальную возможность объекта приносить доход через оценку совокупного

износа, и при этом не всегда большая величина износа означает снижение арендных платежей для потенциального арендатора на практике. Использование при расчете рыночной стоимости недвижимости доходного подхода невозможно, так как он строится на ориентировочной величине арендной платы, которую и нужно определить в связи с поставленной задачей.

Сравнительный подход включает совокупность методов оценки, основанных на сравнении объекта оценки с объектами -аналогами, по которым имеется информация о ценах сделок или предложения и их параметрах. При оценке арендной платы за пользование объектом недвижимости в рамках сравнительного подхода производится сравнение объекта оценки с другими объектами недвижимости, которые были сданы в аренду за сопоставимый промежуток времени, или предлагаются к сдаче в аренду. На практике наиболее вероятно использование цен предложений ввиду непрозрачности рынка аренды недвижимости. В соответствии с принципом замещения рыночные ставки арендной платы объектов-аналогов задают верхнее значение рассчитываемой арендной платы за пользование объектом оценки.

Техника метода сравнения продаж для определения годовой величины арендной платы подобна процедуре определения рыночной стоимости этим методом и заключается в следующем. Величины рыночных ставок арендной платы аналогов подвергаются корректировке, чтобы сгладить отличия между объектом оценки и аналогами, если таковые имеются. В случае если по анализируемому элементу сравнения аналог превосходит объект оценки, то осуществляется отрицательная корректировка, и наоборот. Скорректированные месячные арендные ставки аналогов математически взвешиваются. Веса определяются по принципу наибольшего соответствия аналогов объекту оценки. Степень соответствия обычно устанавливают по количеству внесенных поправок или сумме их абсолютных значений. Минимальное количество и абсолютная сумма поправок свидетельствуют о наиболь-

шей степени соответствия аналога объекту оценки, такой аналог получает наибольший вес. Средневзвешенная величина является наиболее вероятным значением месячной арендной ставки за пользование объектом оценки. Полученное значение умножается на площадь объекта, сдаваемую в аренду, и на двенадцать:

А = Ар х Ба х12, (6)

где А — расчетная величина годовой арендной платы за пользование объектом недвижимости;

Ар — рыночная ставка арендной платы за пользование помещением в месяц;

Sа — арендуемая площадь.

Однако различия в использовании метода сравнения продаж при определении рыночной стоимости и арендной ставки существуют. Заключаются они, как правило, в выборе элементов сравнения. Традиционными элементами сравнения в обоих случаях являются:

— передаваемые права собственности (аренды). Учитывается обременение серви-тутами и общественными обременениями;

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

— условия финансирования сделки купли-продажи или аренды. Рассматривается платеж в рассрочку, льготные условия кредитования;

— особые условия продажи или аренды. Анализируются любые условия, вынуждающие заключить или ускорить сделку купли-продажи или аренды;

— рыночные условия. Учитывается изменение цены или аренды во времени;

— местоположение. Рассматривается локальное местоположение и окружение объекта;

— физические и экономические характеристики и дополнительные факторы.

Различия при определении рыночной стоимости и арендной платы одного и того же объекта оценки в основном наблюдаются по последнему пункту. В этой связи автором данной статьи исследована степень влияния физических и экономических параметров на величину рыночной стоимости и аренды на примере офисной недвижимости. Итогом этого анализа стала сравнительная характеристика ценообразующих факторов, представленная в таблице 1.

Таблица 1. — Степень влияния ценообразующих факторов на рыночную стоимость и аренду офисного помещения

Фактор Степень влияния на

рыночную стоимость аренду

Классность офиса умеренная сильная

Встроенное или отдельно стоящее сильная умеренная

Этаж и этажность сильная сильная

Наличие отдельного входа и/или количество входов слабая сильная

Наличие подъездных путей и стоянки сильная сильная

Уровень капитальности здания сильная слабая

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

Материал основных конструктивных элементов здания сильная слабая

Состояние основных конструктивных элементов здания сильная умеренная

Состояние помещений умеренная сильная

Уровень и тип отделки умеренная сильная

Наличие и состояние коммуникаций и сани-тарно-технических средств сильная умеренная

Из таблицы видно, что, например, для коммерческих объектов недвижимости почти не имеет значения материал стен объекта оценки при сдаче его в аренду. Напротив, этот фактор является решающим при определении рыночной стоимости недвижимой собственности. В целом лишь по некоторым позициям наблюдается схожая степень влияния основных характеристик на искомую величину, в большинстве случаев ценообра-зующие факторы имеют неоднозначное воздействие на результат оценки.

Суть затратного подхода заключается в том, что стоимость любого объекта собственности можно оценить с позиции затрат на воспроизводство или замещение аналогичного объекта с учетом износа. Очевидно, что для продавца (арендодателя) величина аренды должна покрывать понесенные затраты на содержание объекта недвижимости и компенсировать издержки упущенных возможностей на вложенный в объект капитал. В таком случае годовую величину арендной платы с точки зрения арендодателя предлагается определять по формуле (7):

А = ОР х ПП Х Ба, (7)

где ОР1 — годовые операционные расходы по содержанию 1 кв.м. арендуемого имущества;

ПП — величина прибыли предпринимателя, определяемая на основе доходности на рынке недвижимости по сопоставимым объектам или на уровне ставки дисконтирования для оцениваемого объекта;

Ба — арендуемая площадь.

Можно выделить следующие возможные операционные расходы, принимаемые к учету:

— имущественные налоги;

— земельный налог или годовую арендную плату за земельный участок;

— затраты на косметический и капитальный ремонт;

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

— содержание ремонтно-технического персонала и охраны;

— расходы по благоустройству территории;

— амортизацию;

— коммунальные услуги;

— прочие затраты на содержание недвижимой собственности.

Оценщик должен критично оценить каждую позицию не только на основе информации заказчика (например, амортизация), но и законодательной и рыночной информации (например, налоги, содержание обслуживающего персонала). Поскольку на практике в большинстве случаев основные коммунальные издержки арендатор может оплачивать по дополни-

тельному соглашению, в итоговой величине операционных расходов должно быть учтено это обстоятельство.

Практика показывает, что величина арендной платы за пользование помещением, рассчитанная по формуле (7), определяет ее нижнюю границу. Это связано с низкой доходностью инвестиций подобного уровня на рынке недвижимости.

Затратный подход также имеет смысл рассматривать и с точки зрения потенциального покупателя (арендатора), для которого типичной формой замещения аренды объекта недвижимости будет его покупка в рассрочку или в кредит. На современном рынке коммерческой недвижимости наиболее приемлемым вариантом является последний способ. Следовательно, с позиции покупателя годовая величина арендной платы за пользование объектом недвижимости определяется как стоимость периодического платежа за пользование кредитом, выданным в размере рыночной стоимости объекта недвижимости с использованием функции «взнос на амортизацию денежной единицы» по формуле (8):

А = V х

1 —

(1 + Г) «

х Sa’

(8)

где VI — стоимость 1 кв.м. объекта недвижимости;

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

г — типичная ставка по ипотечным кредитам в регионе;

п — типичный срок ипотечного кредита подобных объектов в годах; Sа — арендуемая площадь. Величина арендной платы, определенная с позиции арендатора, является ее верхней границей, так как общеизвестно, что стоимость аренды лишь в долгосрочном периоде может быть сравнима со стоимостью объекта недвижимости.

Обобщая вышесказанное, стоимость аренды за пользование объектом недвижимости затратным подходом предлагается определить на базе средней арифметической двух величин, рассчитанных по формулам (7) и (8).

По результатам трех подходов формируется итоговая величина годовой арендной платы. При согласовании наибольший вес стоит придать сравнительному подходу, как наиболее соответствующему цели и задаче оценки. Для удобства расчетов на практике предлагается пользоваться «картой определения величины рыночной годовой арендной платы», основанной на представленной в статье методике (таблица 2).

г

Таблица 2 — Карта определения величины рыночной годовой арендной платы

Доходный Сравнительный Затратный

Базовая формула , V х Я + ОР 0 А =-х Sa Sобщ х Кз А = Ар х Sа х12 А = 1 ; под ред. И.В. Косоруковой. — М. : Московский финансово-промышленный университет «Синергия», 2012. — 736 с.

15. Касьяненко, Т.Г. Оценка недвижимости: учеб. пособие / Т.Г. Касьяненко,

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

Г.А. Маховикова, В.Е. Есипов, С.К. Мир-зажанов. — М. : КНОРУС, 2010. — 752 с.

16. Грибовский, С. В. Оценка стоимости недвижимости. Учебное пособие / С. В. Грибовский. — М. : Маросейка, 2009.

— 432 с.

17. Тамарадзе, М.О. Особенности аренды нежилых помещений малым и средним бизнесом / М.О. Тамарадзе // Достижения вузовской науки. — 2013. — № 4.

— С. 161-164

18. Фролова, Т.В., Коджук, А.Б., Дорофеева, Т.П. Определение арендных ставок для объектов муниципальной недвижимости / Т.В. Фролова // Имущественные отношения в Российской Федерации. -2014. — № 9. — С.64-71

19. Косова, Е.В., Шегоян, В.А. Моделирование ставки аренды офисной недвижимости / Е.В. Косова // Экономический журнал Высшей школы экономики. -2008. — Т. 12. — № 1. — С. 56-76.

20. Малова, А.А., Ледяйкина, И.И. О некоторых теоретических и практических вопросах аренды / А.А. Малова // Научные труды Вольного экономического общества России. — 2010. — Т. 136. — С. 328-333.

BIBLIOGRAPHIC LIST

Не можете найти то что вам нужно? Попробуйте наш сервис подбора литературы.

13. Hraznova, AG, Fedotova MA Real Estate Appraisal. Textbook / AG Gryaznova.-Moscow: Finance and Statistics — 2005. — 496 p.

16. Gribovsky, SV Valuation of real estate. Textbook / SV Gribovsky. — M.: Maroseyka, 2009. — 432 p.

17. Tamaradze, MO Features of the lease of non-residential premises for small

and medium-sized businesses / MO Tamaradze // Achievements of university research. — 2013. — № 4. — pp 161-164