Планируя оформить жилищный кредит, стоит изучить образец заполнения анкеты на ипотеку Сбербанка. Дополнительно нужно принять во внимание существующие риски и здраво оценивать свои возможности. Финансовая организация учитывает, соответствует ли потенциальный заемщик предъявляемым требованиям.

Возраст гражданина должен варьироваться от 21 до 75 лет. Максимальная возрастная планка установлена на момент закрытия обязательств. Учитывается официальный стаж на последнем месте работы. Он должен превышать более полугода. Дополнительно может потребоваться привлечение поручителей и предоставление залога.

Содержание

- Как правильно заполнять анкету на ипотеку в Сбербанке

- Правила заполнения анкет на ипотеку

- Какая информация нужна для анкеты на ипотеку в Сбербанке

- Общие сведения о документе

- Как она выглядит

- Как заполнить анкету Сбербанка на ипотеку, образец

- Нюансы заполнения

- Образец заполнения анкеты на ипотеку Сбербанка

- Как заполнять анкету-заявление на ипотеку?

- Правила заполнения анкеты

- Анкета на оформление ипотеки в Сбербанке

- Образец заполнения анкеты на ипотеку в Сбербанке

- Как облегчить заполнение анкеты для получения ипотеки?

- Заполняем анкету на ипотеку в Сбербанке правильно

- Что такое анкета на ипотеку

- Как правильно заполнить анкету на ипотеку в Сбербанке

- Полезные советы

- Образец заполнения анкеты

- Как правильно подать заявку на ипотеку: образец и все нюансы заполнения анкеты

- Что это такое?

- Когда заполняется?

- Пошаговая инструкция, как оформить

- Какие пункты проверяются особо тщательно?

- Можно ли оставить на сайте банка?

- Полезное видео

- Анкета для Сбербанка по ипотеке: скачать образец и пример заполнения 2020 года

- Анкета на ипотеку Сбербанка 2020

- Какие еще понадобятся документы

- Процентные ставки Сбербанка на ипотеку сегодня

- Калькулятор

- Как подать заявку онлайн

Как правильно заполнять анкету на ипотеку в Сбербанке

Если гражданин уверен в своей платежеспособности и соответствует выдвигаемым требованиям, можно начать процесс подготовки к получению ипотеки на вторичную недвижимость или первичное жилье. Процедура требует больших затрат времени, поэтому гражданин должен запастись терпением.

Изначально требуется ознакомиться с процессом заполнения анкеты на ипотеку. На основании бумаги финансовая организация будет принимать окончательное решение. Поэтому важно осуществлять внесение данных с умом. Необходимо принимать во внимание следующие критерии:

- Представленная информация. Она должна быть максимально полной. Известны ситуации, когда финансовая организация отклонила требования заемщика из-за того, что его анкета была полупустой. Человек запрашивает крупную сумму денежных средств. Взаимодействие с клиентом связано с определенными рисками. Поэтому компании просят предоставить максимум данных.

- Правдивость сведений. Критерий считается одним из основных. Важно придерживаться его в процессе написания ответов. Если лицо путает какие-либо сведения или предоставляет искаженные данные, в процессе проверки всё равно будет выяснена правда. Проверка производится по различным каналам, о существовании которых лицо не всегда догадывается.

- Запрашиваемая сумма и срок расчёта по обязательствам. Важно подойти к этому вопросу максимально разумно. Необходимо назвать реальные размеры кредита и количество времени, которое потребуется для расчёта. Необходимо здраво оценивать свои возможности. Во внимание стоит принять и вероятные форс-мажорные обстоятельства.

- Точность заполнения анкеты. Иногда заявку отклоняют из-за технических ошибок. Они влекут за собой указание неправильного имени или фамилии, контактных данных, названия учреждения или иных сведений. Вся эта информация не позволяет выполнить проверку клиента или связаться с работодателем по указанному номеру телефона. В результате представители учреждения решают не рисковать и отклоняют заявку. Поэтому важно детально проверять данные на присутствие ошибок.

Анкета-заявление на ипотеку

Правила заполнения анкет на ипотеку

Сбербанк разрабатывает свой персональный бланк анкеты. Потенциальный заемщик обязан внести в него личные данные. Сведения вносит и кредитный поручитель. Допустимо заполнение документа непосредственно во время личного визита в офис финансовой организации. Клиент имеет право прибегнуть к помощи сотрудника учреждения. Дополнительно удастся скачать бланк заявки с официального сайта учреждения. Это позволяет внести сведения дома от руки, предварительно распечатав бланк.

Заполнение анкеты на компьютере также допустимо. В последнем случае печать производится после того, как все данные указаны. Информация фиксируется чернилами синего или чёрного цвета. Данные нужно вносить печатными буквами. Почерк должен быть четким и аккуратным.

Если допущены ошибки, их можно исправить. Однако всех коррективы заверяются подписью лица, чьи данные были изменены.

Пояснение кредитного эксперта: человек имеет право самостоятельно заполнить анкету или просить осуществить процедуру третье лицо. Однако подпись проставляет заявитель. Он же несет всю ответственность за указанную на бумаге информацию. Поэтому рекомендуется предварительно прочитать документ, который подписывается.

Эксперты рекомендуют привлечь к процедуре заполнения анкеты созаемщиков и иных лиц, принимающих участие в сделке. Дополнительно нужно учитывать, что отдельный документ должен быть заполнен на каждое из вышеуказанных лиц.

Правила заполнения анкеты

Какая информация нужна для анкеты на ипотеку в Сбербанке

Документ состоит из 6 страниц формата А4. Он содержит несколько разделов, которые специалист условно делит на следующие:

- личные данные заявителя и сведения о ближайших родственниках;

- информация о финансовом положении;

- данные о кредите;

- подтверждение согласия на обработку информации.

Эксперты рекомендуют заранее ознакомиться с образцом заполнения анкеты. Это позволит снизить риск возникновения ошибок. Дополнительно нужно принимать во внимание подсказки, указанные мелким шрифтом. Если лицо выступает в роли заемщика, предстоит поставить галочку в соответствующей клетке. Она располагается в левой колонке. Если возникли сложности, можно задать вопросы, воспользовавшись горячей линией.

Для информации о заемщике предусмотрена отдельная графа. Затем стоит переходить к заполнению пункта “персональные данные”. Здесь предстоит зафиксировать ФИО, место появления на свет и дату рождения. Сведения должны совпадать с теми, которые прописаны в паспорте.

Совет эксперта: в процессе заполнение анкеты потребуется указать ИНН. Известны случаи, когда соответствующие документы у граждан отсутствовали. Если вы столкнулись с подобной ситуацией, изначально потребуется обратиться в налоговую и получить бумагу. Без сведений Сбербанк отказывается выдавать ипотеку. Дело в том, что проверка потенциальных клиентов осуществляется через ФНС.

- Затем производится внесение паспортных данных. Важно фиксировать информацию без ошибок. Особое внимание следует уделять наименованию учреждения, предоставившего документ. Если лицо имеет загранпаспорт с действующим сроком, предстоит отметить его присутствие, поставив соответствующую галочку.

- Затем вносятся сведения об изменении ФИО. Важно подойти максимально внимательно к заполнению строки, поскольку с помощью этой информации производится проверка кредитной истории и наличие судимости до смены фамилии.

- В графе “контактная информация” предстоит отразить номера телефонов, по которым при случае с заемщиком могут связаться. Чем больше данных лицо укажет, тем лучше. Это позволит клиенту выглядеть максимально честно в глазах финансовой организации. Если в перечне присутствуют номера стационарных телефонов, это значительно повысит шанс на успех.

- Далее фиксируются адреса проживания. Важно отрастить сведения о месте фактического нахождения, а также постоянной регистрации.

- Гражданин обязан сообщить сведения об образовании и семейном положении. Если заключён брачный контракт, потребуется отметить его наличие. Дополнительно указывается факт присутствия детей.

- Сбербанк просит отразить данные родственников. Предстоит вписать сведения о ближайших из них.

- Далее фиксируются сведения об основной работе. Предстоит отразить информацию об учреждении, в котором осуществляется трудоустройство в настоящий момент. Важно фиксировать сведения максимально подробно и точно. Если какие-то данные отсутствуют, нужно уточнить их заранее.

- Важнейшим этапом выступает заполнение раздела о ежемесячных доходах. Ими финансовая организация интересуется в первую очередь, поскольку данные позволяют оценить платежеспособность. Дополнительно предстоит отразить информацию об имеющемся имуществе. Его присутствие будет учтено при анализе финансового благосостояния и платежеспособности.

Анкета на оформление ипотеки в Сбербанке

- Затем человек дает согласие на обработку персональных данных. Рекомендуется предварительно изучить информацию, указанную мелким шрифтом. Лицо имеет право дать согласие на обработку сведений или отказаться от осуществления процедуры. Однако когда речь идет об ипотеке, согласиться с манипуляцией придётся в любом случае, поскольку в иной ситуации анкета будет отклонена.

- Последний раздел предназначен для фиксации информации по запрашиваемому кредиту. Здесь предстоит отразить желаемую сумму и срок кредитования. Эксперты советуют запрашивать несколько большее количество денежных средств, чем то, которое требуется на самом деле. Дело в том, что учреждение по итогам рассмотрения анкеты практически всегда занижает одобряемую сумму.

- В разделе “тип жилищного кредита” нужно указать, что планируется покупка недвижимости в новостройке или на вторичном рынке. Дополнительно фиксируется цель и особые условия кредитования, если они присутствуют. Далее нужно предоставить номер банковского счёта для перечисления заемных средств. Если он ранее не был открыт, нужно попросить финансовую организацию об осуществлении процедуры. Заполнение анкеты завершается указанием ФИО и подписи. Если заемщику отказали в принятии заявки к рассмотрению, он может написать жалобу.

Условия жилищных кредитов в Сбербанке гласят, что для возможности их получения необходимо подготовить специальную анкету на получение ипотечного продукта.

Форма данной анкеты разработана Сбербанком – все, что необходимо заемщику, это скачать ее, заполнить и предоставить в банковское учреждение. Далее мы рассмотрим процедуру заполнения более подробно.

Общие сведения о документе

Анкета – это общий документ, который подается клиентом вместе с остальным пакетом документации. Необходим для получения основной информации о заемщике:

- личных сведений;

- паспортных данных;

- информации о работе и доходах;

- данных об образовании, адресе места регистрации и фактического проживания;

- сведений о наличии движимого и недвижимого имущества;

- другой информации.

Для того, чтобы сразу и полностью получить всю необходимую информацию о клиенте, банки, в частности, и Сбербанк, разрабатывают специальные формы анкет. Клиент же, в свою очередь, получает возможность быстро и в одном месте указать всю интересующую банк информацию.

Процентную ставку ипотеки Сбербанка на вторичное жилье вы можете узнать в статье: ипотека Сбербанк на вторичное жилье.

Процентную ставку ипотеки Сбербанка на вторичное жилье вы можете узнать в статье: ипотека Сбербанк на вторичное жилье.

Как оформить ипотеку без первоначального взноса в Сбербанке, описывается в этой статье.

Как она выглядит

Анкета состоит из 6 страниц формата А4. Каждая страница поделена на определенные блоки и разделы, например, контактная информация, персональные сведения или паспортные данные.

Некоторые поля необходимо заполнять, прописывая в пустые клетки соответствующие данные. В некоторых требуется поставить галочку, обозначая выбор какого-либо определенного параметра.

Как заполнить анкету Сбербанка на ипотеку, образец

Скачать пустой бланк анкеты на ипотеку можно .

Сначала необходимо открыть файл формата PDF и выполнить одно из следующих действий:

- распечатать файл на принтере и заполнить собственноручно;

- заполнить с использованием автоматизированных средств (на компьютере).

Далее же мы рассмотрим процедуру заполнения и приведем необходимые образцы на примере рукописного заполнения.

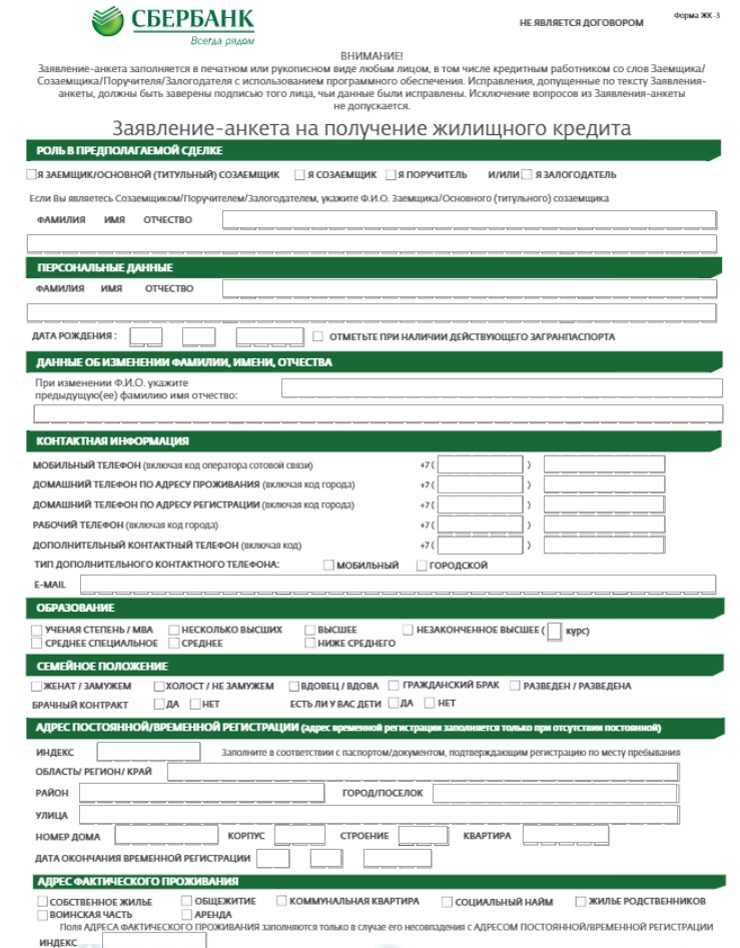

Первая страница

Раздел “Роль в предполагаемой сделке”:

- ставим галочку, кем является лицо, заполняющее анкету (заемщиком, созаемщиком, поручителем или залогодателем);

- прописываем ФИО, если анкету заполняет лицо, отличное от титульного заемщика.

Раздел “Персональные данные”:

- указываем ФИО лица, заполняющего анкету, дату и место рождения;

- в соответствующем поле ставим галочку (мужской или женский пол);

- при наличии ИНН, указываем его.

Раздел “Данные об изменении ФИО” (если у лица, заполняющего анкету, изменялось ФИО, следует указать):

- дату изменения;

- предыдущее ФИО;

- причину изменения.

Раздел “Паспортные данные”:

- указываем серию, номер, дату выдачи, код и наименование подразделения, выдавшего паспорт, а также ставим галочку, если в наличии имеется еще и загранпаспорт.

Раздел “Контактная информация”:

- указываем номера мобильного, домашнего и рабочего телефонов, а также электронную почту.

Раздел “Образование”:

- отмечаем уровень имеющегося образования.

Вторая страница

Разделы “Адрес постоянной регистрации” и “Адрес фактического проживания”:

- указываем данные о соответствующих адресах (регион, район, населенный пункт, улица, номер дома, квартиры и, при необходимости, корпуса и строения).

Для адреса фактического проживания дополнительно помечаем:

- срок проживания в населенном пункте на дату заполнения анкеты;

- срок проживания по фактическому адресу на дату заполнения анкеты;

- правовой статус жилья (собственная квартира, коммунальная и др.).

При наличии временной регистрации, соответствующие поля заполняются аналогично вышепредставленным.

Раздел “Семейное положение”:

- ставим галочку в соответствующем поле о семейном статусе заполняющего анкету лица (женат/замужем, холост/не замужем и др.);

- указываем, есть или нет брачный контракт, а также помечаем наличие или отсутствие детей.

Раздел “Родственники” (в этом разделе можно указать до 5 родственников, которые могут являться по отношению к лицу, заполняющему анкету):

- супругом;

- супругой;

- отцом;

- матерью;

- братом;

- сестрой;

- сыном;

- дочерью.

Для соответствующих лиц указываются:

- ФИО;

- дата рождения;

- если родственник работает в Сбербанке, то номер подразделения.

Третья страница

Раздел “Сведения об основной работе”:

- указываем вид деятельности лица, заполняющего анкету (ИП, пенсионер, студент, работающий по срочному или бессрочному договору и др.);

- далее прописываем полное наименование организации-работодателя, ее ИНН, должность заемщика на этом предприятии, категорию занимаемой должности (руководитель высшего звена, руководитель среднего звена, государственный служащий, рабочий и др.);

- ставим галочки, указывая тем самым приблизительное количество сотрудников, работающих в организации, и срок работы в данной организации лица, заполняющего анкету;

- указываем значение общего трудового стажа за последние 5 лет и количество мест работы за последние 3 года;

- выбираем вид деятельности организации-работодателя из представленного перечня или указываем другой.

Раздел “Ежемесячные доходы/расходы”:

- указываем значение ежемесячного дохода за вычетом НДФЛ, и значение дополнительно получаемых доходов;

- при необходимости, указываем доходы периодического характера (например, алименты, плата за образование, аренда и др.);

- также прописываем общий доход семьи.

Раздел “Сведения об имуществе” (в этом разделе можно указать до трех объектов недвижимости, пометив):

- регион местонахождения такого объекта;

- год его приобретения;

- площадь;

- рыночная стоимость.

Указать можно до 2 транспортных средств, при этом прописав данные:

- регистрационный номер;

- марка;

- рыночная стоимость;

- возраст;

- год приобретения.

Четвертая страница

Раздел “Дополнительная информация” (если клиент получает зарплату или пенсию на карту или счет в Сбербанке, необходимо указать):

- вид дохода (зарплата или пенсия);

- номер карты.

Раздел “Подтверждение сведений и условий”:

- необходимо внимательно прочитать текст условий обработки персональных данных и указать в соответствующих полях наименование партнерской организации Сбербанка;

- ставим галочку напротив “Да”, а чуть ниже указываем номер СНИЛС.

Пятая страница

Продолжаем заполнение:

- снова ставим галочку напротив “Да”, чтобы банк мог получить сведения о кредитной истории, и указываем код субъекта кредитной истории;

- если прием заявления осуществляется не на территории подразделения Сбербанка, следует поставить еще одну галочку напротив “Да”;

- далее требуется указать время и дату передачи анкеты банковскому специалисту, а также указать ФИО клиента и поставить подпись.

Шестая страница

Последнюю страницу анкеты должен заполнять только заемщик или основной созаемщик:

- вверху указываем сумму кредитного продукта, валюту и срок;

- в соответствующих разделах необходимо выбрать вид кредита (потребительский, жилищный, ЛПХ), указать разновидность кредита (например, на приобретение готового жилья) и указать цель кредитования;

- если существуют специальные условия, их необходимо указать (например, если продукт получает молодая семья);

- далее указывается категория, к которой относится объект недвижимости (например, квартира, комната, жилой дом и др.);

- указываются следующие значения (при необходимости):

- предполагаемая стоимость приобретения/строительства основного объекта недвижимости;

- первоначальный взнос;

- сумма материнского капитала, направляемая на погашение кредита;

- предполагаемая стоимость объекта недвижимости, предлагаемого к оформлению в залог.

- указываем, куда банку необходимо перечислить заемные денежные средства;

- ставим галочку о согласии с обработкой персональных сведений;

- указываем ФИО клиента и ставим подпись.

Нюансы заполнения

При заполнении необходимо учитывать следующие нюансы:

- каждый символ необходимо ставить в отдельную ячейку;

- анкета может заполняться как собственноручно, так и с использованием средств вычислительной техники;

- заполнение может осуществляться непосредственно заемщиком, а может и сотрудником банка с его слов;

- возможны исправления в анкете, при этом исправления должны быть удостоверены лицом, чьи сведения были исправлены;

- не допускается исключение вопросов из анкеты.

Анкета – один из основных документов, подаваемых заемщиком для получения ипотеки. Документ необходимо правильно оформить и заполнить. При заполнении рекомендуем воспользоваться нашей пошаговой инструкцией.

Условия военной ипотеки в Сбербанке рассматриваются в статье: Сбербанк военная ипотека.

Условия военной ипотеки в Сбербанке рассматриваются в статье: Сбербанк военная ипотека.

Как рассчитать ипотеку в Сбербанке на вторичное жилье,.

Кому дают ипотеку с господдержкой в Сбербанке, .

Образец заполнения анкеты на ипотеку Сбербанка

Оформить ипотеку в Сбербанке на приобретение жилья – это довольно серьезный шаг, который требует разумного подхода. Нужно не только выбрать программу кредитования, написать заявление на ипотеку, собрать необходимые документы, но и реально оценить свои возможности и предусмотреть риски. Если взвешенное решение принято, начать нужно с изучения кредитных продуктов, которые на сегодняшний день предлагает Сбербанк, а также требований и условий предоставления. Возраст заемщика должен быть от 21 до 75 лет (на момент выплаты ссуды), официальный стаж работы на последнем месте – более 6 месяцев. Кроме того, к такой крупной сделке, скорее всего, придется привлечь поручителей или предоставить залог, поэтому будьте готовы к этому.

Если вы соответствуете требованиям, уверены в своей платежеспособности, можно начать подготовку к получению ипотеки. Процесс небыстрый, поэтому необходимо запастись терпением. Для начала нужно разобраться, как правильно заполнить анкету на ипотеку, так как на основании предоставленных сведений банк примет окончательное решение. Поэтому к ее заполнению нужно подойти с умом.

Как заполнять анкету-заявление на ипотеку?

Анкета для получения ипотеки является весомым аргументом при принятии решения Сбербанком, поэтому заполнять ее нужно максимально правильно и честно. Итак, главные критерии:

- Честность – один из главных принципов, которого вы должны придерживаться при написании ответов. Если вы утаите какую-либо информацию, или дадите искаженную информацию, банк все равно узнает правду, так как проверят потенциального заемщика по самым различным каналам, о существовании которых вы можете и не догадываться. А если выявится обман – это уже большой минус и вероятность получения отказа.

- Точность. Нередко бывают обидные ситуации, когда в ипотеке было отказано из-за технических ошибок при заполнении анкеты, в результате которого была допущена ошибка в написании фамилии, контактных данных, названий организации и так далее. По этой причине сотрудники отдела безопасности не могут проверить клиента или дозвониться по тому или иному телефону и принимают отрицательное решение по запросу. Поэтому очень внимательно проверяйте все данные на наличие орфографических ошибок.

- Полнота предоставляемой информации. Нередко бывают случаи, когда банк отказывает в ипотечном кредитовании из-за полупустой анкеты заемщика. Вы просите достаточно крупную сумму, сопряженную с определенными рисками, как для банка, так и для вас. Поэтому будьте добры предоставить о себе максимум информации банку, чтобы он смог проверить вас.

- Размер и сроки запрашиваемого кредита. К данному вопросу также необходимо подойти максимально разумно и указать реальные размеры и сроки кредитования, оценив ваши возможности, и учитывая, что банк тоже будет оценивать их со своей точки зрения. Трезво сопоставляйте собственные доходы и запрашиваемую сумму, не забывая при этом учесть риски в виде форс-мажорных обстоятельств, когда вы можете временно или полностью утратить способность выплачивать ипотеку.

Правила заполнения анкеты

Каждая кредитная организация разрабатывает свой индивидуальный бланк анкеты, которую требуется заполнить потенциальному заемщику.

Заполнить заявление можно в отделении Сбербанка самостоятельно или с помощью сотрудника. Кроме того официальный сайт банка предлагает скачать бланк в интернете. В таком случае можно заполнить анкету дома от руки, предварительно распечатав ее, или в электронном виде. В последнем случае анкета распечатывается после того, как будут готовы ответы.

Заполнять заявление нужно чернилами синего или черного цвета, печатными буквами, четким и аккуратным почерком.

Анкета на оформление ипотеки в Сбербанке

Скачать анкету на кредит для заполнения

Исправления в документе допускаются, но они должны быть заверены подписью того, чьи именно данные были скорректированы.

Анкету за вас может заполнить третье лицо, но подпись ставите вы. И всю ответственность за предоставленную информацию также несете вы. Поэтому тщательно проверяйте написанное перед тем, как поставить подпись.

Лучше всего документ заполнять вместе с созаемщиком и другими лицами, участвующими в сделке. Также нужно учитывать, что отдельная анкета, подробно и правильно заполненная, потребуется от каждого из них.

Образец заполнения анкеты на ипотеку в Сбербанке

Анкета для получения ипотеки содержит 6 страниц формата А4 и состоит из нескольких разделов. Условно их можно разделить на:

- Личные данные, начиная от ФИО и заканчивая данными ближайших родственников,

- Сведения о финансовом состоянии заемщика (указываем место работы, уровень доходов, наличие имущества),

- Сведения о запрашиваемом кредите (какая сумма вам нужна, на какой срок),

- Блок согласия на обработку персональных данных.

Скачать образец заполнения анкеты на кредит

Чтобы правильно написать заявление и не растеряться, отвечая на тот или иной вопрос, заранее изучите образец заполнения, который можно скачать на нашем сайте, и основные моменты, что и как нужно указывать. Также внимательно читайте подсказки, написанные мелким шрифтом, чтобы не допускать ошибок.

- Роль в предполагаемой сделке. Если вы сам заемщик – ставите галочку в соответствующей клетке в левой колонке. В правой колонке заполнять ФИО не требуется, так там должны писать свои данные другие участники сделки (созаемщики, поручители). Для ваших данных есть отдельная графа.

- Персональные данные. Здесь указать ФИО, дату и место рождения. Обратите внимание, что место рождения нужно написать так, как указано в паспорте.

ВАЖНО: Если у вас нет ИНН, желательно его сначала сделать, чтобы был номер, так как это важный документ, который используется для проверки вас через налоговые органы.

- Паспортные данные заполняйте внимательно и без ошибок, особенно наименование органа, который выдал документ. Если у вас имеется заграничный паспорт с действующим сроком, отметьте галочкой его наличие.

- Данные об изменении ФИО являются важными, так как позволяют проверить кредитную историю, или наличие судимости человека до смены фамилии. Поэтому обязательно укажите предыдущие ФИО, если вы их меняли, а также причину смены (чаще всего это заключение брака).

- Контактная информация – это номера телефонов, по которым с вами можно связаться. Чем больше вы их укажете, тем лучше. Вы будете выглядеть честным заемщиком в глазах банка, если предоставите много способов для связи, ведь номера телефонов могут смениться, потеряться, быть переданными третьим лицам или оказаться недоступными.

ВАЖНО: наличие стационарных номеров телефонов значительно повышает шансы на успех.

- Адреса. В анкете требуется полностью указать адреса фактического проживания, прописки или временной регистрации. Самое первое и важное – это адрес постоянной регистрации. До начала оформления ипотеки вы должны позаботиться о его наличии. Если место фактического проживания совпадает с адресом регистрации, то этот блок можно не заполнять. Нужно только указать сроки, сколько вы проживаете в конкретном месте. Если у вас временная прописка, то важным пунктом является срок ее действия, так как ипотечный кредит выдается только до его истечения.

- Образование и семейное положение указываем галочкой в соответствующем пункте. Если есть брачный контракт, отмечаем его наличие. Также нужно указать, есть ли у вас дети.

- Раздел «Родственники» имеет более весомое значение, чем кажется на первый взгляд. Здесь не нужно указывать данные всех родственников, но самых ближайших – обязательно. Если вы состоите в браке, то данные супруга должны быть внесены обязательно, так как он или она автоматически являются созаемщиком в этой сделке (в случае отсутствия брачного контракта). Если есть дети, нужно обязательно указать их данные, не скрывая при этом количество детей. Наличие или отсутствие ребенка является важным критерием при принятии решения банком. Например, если детей много – соответственно и доходы должны быть весомыми. Или другой случай: заявление на ипотеку подает молодая семья, у которой еще нет детей. В таком случае банк рассматривает их как рисковых клиентов для себя, так как высока вероятность рождения ребенка, а значит увеличение статьи расходов. К тому же такие клиенты наверняка попросят отсрочку по ипотеке, поскольку имеют на это законное право. Если в семье уже есть один или два ребенка, то положение, скорее всего, будет оставаться стабильным на протяжении срока выплаты кредита. Кроме детей в анкете нужно указать данные родителей или взрослых сестер и братьев.

- Сведения об основной работе. Здесь потребуется указать данные фирмы, где вы трудоустроены в настоящий момент. Заполняйте информацию максимально подробно и точно. Если чего-то не знаете (например, ИНН организации, точное название вашей фирмы, сколько всего человек здесь работает), уточните это заранее. Сведения о том, сколько времени вы работаете на текущем месте, сколько раз меняли работу за последние три года и общий трудовой стаж заполняйте максимально точно и правдиво, так как банк все равно проверит и сверит эти данные.

- Раздел ежемесячных доходов – это основной раздел, ведь именно по указанным данным банк будет судить о вашей платежеспособности. Главный момент – размер доходов, который вы можете подтвердить официально (это может быть справка НДФЛ с места работы, выписка с зарплатной карты, выписка о поступлениях на банковский счет и т.д.). Если у вас есть личные другие источники доходов, смело указывайте их, но не преувеличивайте их размер. Пишите так, как есть. Если нет – оставьте поле пустым. Заполнение поля «расходы, носящие периодический характер» может вызвать некоторые затруднения. Здесь нужно быть максимально честным, и прежде всего с собой, ведь это вы потом будете вносить ежемесячную плату за кредит и распоряжаться оставшейся суммой ежемесячного дохода. Если ипотека приобретается для молодой пары, семьи, укажите размер ваших ежемесячных трат. В расчет нужно включить плату за аренду квартиры, квартплату, оплату телефона, интернета, школы или садика и так далее. Здесь не учитываются налоги, текущие платежи по кредитам (их банк проверит сам), и расходы на питание, одежду и т.д. Если вы приобретаете ипотеку лично для себя, а живете с родителями, то должны указать в графе периодических расходов вашу долю участия. В графе «доход семьи» указываете общую сумму ежемесячных доходов с учетом всех источников. Писать нужно разумную сумму (учитываем все источники официальных и неофициальных доходов всех членов семьи), избегая неадекватных преувеличений.

- Сведения об имеющемся имуществе. На основании указанных данных в этой графе, сотрудники банка будут анализировать ваше общее финансовое состояние и платежеспособность (ведь на содержание имущества порой требуется немало средств). Кроме того имущество может в какой-то мере выступать гарантом возврата заемных средств.

- Блок, подтверждающий ваше согласие на обработку персональных данных. Здесь, изучив все, что написано мелким шрифтом, нужно поставить свою подпись. По закону, гражданин имеет право давать или не давать свое согласие на проверку данных в отношении себя. Но в данном случае подпись о своем согласии поставить придется в любом случае, ведь без проверки банк не выдаст вам кредит. Но прежде, чем ставить свою подпись, вы должны знать, на что соглашаетесь.Последний раздел – сведения о запрашиваемом кредите. Здесь указываете сумму и срок кредитования.

- в разделе «Дополнительная информация» вы должны указать сведения о банковских картах или счетах, открытых только в Сбербанке, если они у вас есть. Данные продуктов иных организаций указывать не надо,

- вы подтверждаете достоверность предоставленной информации и соглашаетесь на ее обработку и проверку,

- подтверждаете, что уведомлены о праве банка отказать в выдаче кредита без объяснения причины, понимаете и принимаете на себя риски, связанные с ипотечным кредитом, в случае его одобрения,

- даете разрешение Сбербанку запросить о вас данные в Пенсионном фонде, указав при этом страховой номер,

- даете согласие на передачу ваших данных операторам сотовой связи для дополнительной проверки,

- разрешаете банку проверять вашу кредитную историю, указав при этом Код субъекта кредитной истории (узнать заранее) и поставив галочки в соответствующих полях.

- В конце пишем дату и точное время передачи анкеты сотруднику банка, пишем ФИО и ставим подпись. Менеджер, принявший ваше заявление, также пишет данные ФИО и расписывается в документе.

- Последний раздел – сведения о запрашиваемом кредите. Здесь указываете сумму и срок кредитования.

ВАЖНО: исходя из практики рекомендуется указывать сумму несколько большую, чем вам необходима, так как Сбербанк по итогам рассмотрения анкеты практически всегда занижает запрашиваемую сумму кредита.

Далее выбираем тип «жилищного кредита», то есть хотите вы купить жилье в новостройке, на вторичном рынке и т.д (это нужно решить заранее). Указываем цель и особые условия кредитования, если они есть (акции, программы и т. п). Предоставляем номер банковского счета для перечисления кредитных средств (если счет еще не открыт, просим открыть новый счет на ваше имя). Завершаем заполнение анкеты указанием ФИО и личной подписью.

Как облегчить заполнение анкеты для получения ипотеки?

Чтобы не возникало сложностей при заполнении заявления на ипотечный кредит и не затягивать процесс, нужно заранее узнать и подготовить некоторые сведения и произвести нужные расчеты.

- Документы. Подготовьте заранее документы, данные которых нужно будет указывать в анкете: паспорт, пенсионное страховое свидетельство, ИНН, пластиковые карты Сбербанка, номер банковского счета, паспорт жилья или транспортного средства (для заполнения сведений об имуществе).

- Расчеты. Во-первых, рассчитайте, какая сумма кредита вам нужна и на какой срок. Примерные расчеты можно сделать в интернете в режиме онлайн с помощью специальных калькуляторов. Во-вторых, рассчитайте свои официальные и неофициальные доходы, общий семейный бюджет, и ежемесячные расходы. В-третьих, заранее вспомните, сколько времени вы работаете в своей организации и сколько мест работы вы сменили за последние три года, а также сосчитайте общий трудовой стаж.

- Номера телефонов. Подготовьте и выпишите заранее номера телефонов, если вы их не знаете наизусть.

- Сведения о месте работы. Часто люди не могут сходу назвать полное официальное название своей организации, сколько человек там работает, и тем более указать ИНН. Поэтому узнайте такие данные заранее.

Таким образом, заполнение анкеты для получения ипотеки в Сбербанке – процесс не простой, не быстрый и требует разумного подхода. Будьте критичны к своим запросам, трезво сопоставляйте свои возможности, предоставляйте банку достоверные данные. Все это повышает ваши шансы на успех. Помните, что банк вправе отказать вам без объяснения причин. Будьте готовы к различным исходам рассмотрения вашей заявки. Причиной отказа могут быть не только уровень ваших доходов. Банк очень тщательно проверяет все сведения, которые вы ему предоставили, и оценивает вашу платежеспособность, благонадежность и собственные риски по всем параметрам. Если первая попытка оказалась неудачной, и вы получили отказ, можете подать новую заявку только через 2 месяца (60 суток). Перед повторной подачей документов на ипотеку постарайтесь проанализировать ситуацию, понять, почему банк вам отказал, и исправьте свои ошибки. Тогда шансы получить положительное решение возрастут.

Заполняем анкету на ипотеку в Сбербанке правильно

Не каждый гражданин нашей страны способен приобрести собственное жилье. Именно поэтому многие люди обращаются в банк для получения кредита на жилье. Для этого в первую очередь необходимо заполнить специальный банковский документ – анкету на ипотеку. Это требование любого банка, будь то Сбербанк или любое другое финансовое учреждение.

Что такое анкета на ипотеку

Бланк анкеты на получение жилищного кредита можно получить в любом отделении Сбербанка России. Особо опытные пользователи ПК и Интернета могут скачать его непосредственно на официальном сайте банка. Анкета для ипотеки – это специальный банковский документ, в котором клиент указывает все свои данные, а также отвечает на вопросы, которые влияют на принятие решения по кредиту.

Основные требования к заполнению анкеты для ипотеки:

- Указывать нужно только правдивую информацию. Будьте готовы к тому, что комиссия банка будет проверять каждое слово, которое вы укажете в анкете и требовать документальное подтверждение тому или иному факту.

- Несколько раз проверьте правильность заполнения всех данных. Адрес проживания, паспортные данные, ФИО и другие личные данные должны быть указаны без ошибок.

- Анкету нужно заполнять максимально точно. Полупустые анкеты, как правило, даже отказываются рассматривать.

- В пункте «требуемая сумма кредита» желательно указать несколько большую сумму, так как банки любители уменьшать данный пункт.

Заполнить анкету правильно не так уж и сложно, если подойти к делу со всей серьезностью и ответственностью. Тем более что образец заполнения можно найти в свободном доступе в Интернете.

Как правило, анкета состоит из нескольких частей. Основные разделы анкеты в Сбербанке:

- основные данные жилищной площади, которая приобретается в кредит;

- данные обо всех участниках сделки;

- данные о финансовом состоянии клиентов;

- другие кредиты.

Каждый раздел может содержать свой маленький подраздел.

Как правильно заполнить анкету на ипотеку в Сбербанке

Рассмотрим, как правильно заполнять анкету на ипотеку, и какие данные нужно будет вписать в том или ином разделе. Образец анкеты можно найти в Интернете, но лучше заранее изучить и продумать каждый пункт самостоятельно.

Раздел: данные об ипотечном займе

В данном разделе следует указывать все данные, которые касаются жилищной площади. Основные аспекты:

- В качестве цели кредита следует указать – «приобретение жилья».

- Вид кредита – «жилищный».

- Срок кредита – указывается оптимальный для вас срок кредитования, который предусмотрен выбранной ипотечной программой.

- Способ выплаты долга – в форме аннуитетных или дифференцированных платежей.

Особое внимание уделите последнему вопросу. Попросите сотрудника банка посчитать сумму платежей в том и в том случае, а также общую сумму переплаты. Только так вы сможете определить, какой из способов погашения кредита будет максимально выгодным конкретно в вашем случае.

Раздел: сведения обо всех участниках сделки

Как правило, в этом разделе указываются личные данные самого заемщика, а также его поручителей по кредиту. Не стоит забывать о залогодателях, если владельцем жилищной площади становится другой человек.

Итак, по каждому человеку необходимо указать следующую информацию:

- полное ФИО;

- данные паспорта;

- место регистрации и фактическое место проживания;

- семейное положение каждого участника сделки;

- место работы.

Очень важно указать правильные контактные данные каждого участника сделки. Речь идет о немаленькой сумме, поэтому сотрудники банка, скорее всего, будут звонить каждому для уточнения всей информации.

Также дополнительно в данном разделе требуется указать такие данные, как:

- наличие или отсутствие собственного движимого или недвижимого имущества;

- наличие дополнительного дохода.

Заполняйте данный раздел максимально подробно. Это подтвердит то, что вы действительно серьезно настроены на получение ипотечного кредита.

Раздел: финансовое состояние

Данный раздел анкеты предназначен для указания подробной информации обо всех доходах и расходах заемщика, поручителей, а также всех остальных участников сделки. В основном тут следует заполнить следующие данные:

- Размер официального заработка, который вы можете подтвердить документально.

- Дополнительный источник доходов. Сюда можно указать прибыль, которую вы получаете от сдачи квартиры или комнаты, заработную плату, которую получаете не официально на другом месте работы и др.

- Обобщенную сумму расходов. Сюда можно указать суммы, которые вы тратите на коммунальные услуги, еду, развлечения. Подробно расписывать ничего не нужно, но и преуменьшать реальную сумму не стоит. Банковские сотрудники прекрасно понимают, сколько приблизительно тратит обычный человек в месяц на стандартные потребности.

Раздел: другие кредиты

Во время рассмотрения заявки на ипотеку обязательно будет проверятся ваша кредитная история. Именно поэтому лучше сразу честно указать все действующие кредиты:

- банки, в которых они оформлены;

- сумму задолженности;

- срок действия.

Если вы совсем недавно закрыли свой кредит, то возьмите в банке справку об отсутствии задолженности и о полном погашении кредита. Она потребуется в том случае, если информация о закрытии кредита в Бюро Кредитных Историй обновится не сразу.

Полезные советы

Правильно заполнить анкету на ипотеку в Сбербанке – это половина успеха. Именно поэтому придерживайтесь нескольких простых советов:

- Несколько раз проверьте правильность заполнения всех личных данных.

- Обязательно указывайте семейное положение. В банках больше доверяют супружеским парам.

- Во время заполнения информации о работе обязательно укажите стационарный телефон предприятия, на котором работаете. Это может быть телефон директора, бухгалтера, сотрудника отдела кадров. Другими словами, человек должен будет подтвердить, что вы действительно работаете на данном предприятии.

- Постарайтесь заполнить анкету максимально подробно. Качественно заполненная анкета свидетельствует о том, что человек действительно заинтересован в получении кредита.

На заполнение анкеты на ипотеку в Сбербанке не уйдет много времени. Вы можете сделать это самостоятельно дома или в отделении банка при помощи сотрудника.

Образец заполнения анкеты

Вы решили купить жилье, но не хватает денег? В 2020 году эту проблему легко решить. Стоит просто оформить онлайн-ипотеку в Сбербанке России. Не надо искать в интернете программы кредитования покупки жилых объектов — онлайн-сервис Banki.ru обеспечит вам доступ к полной и достоверной информации по банку, всем условиям ипотечных кредитов. Здесь вы подберете те предложения финансовой организации, которые больше всего отвечают вашим запросам.

Оформление ссуды

Вы определились с программой, процентной ставкой и, используя калькулятор ипотеки в Сбербанке России, рассчитали размер ежемесячных выплат по долгу. Дальше следует заполнить онлайн-заявку. Форму вы найдете на официальном сайте финансового учреждения. Подать заявку следует через интернет. После получения извещения о том, что заявку приняли, займитесь поиском недвижимости и готовьте документы на заем. Их вам придется лично передать эксперту организации.

Вам понадобятся:

После одобрения банком вы подпишете кредитный договор, согласно которому будете постепенно возвращать организации средства, которые та заплатит продавцу. В расчет выплат включена сумма кредита и проценты. Даже взяв кредит, вы не становитесь собственником жилого объекта. Он переходит в ваше полноправное владение только после окончательного выполнения вами долгового обязательства.

Кто может получить заем

Ссуду получают граждане России, которым на момент обращения в финучреждение исполнился 21 год, доказавшие свою платежеспособность и внесшие 10 % от стоимости сделки, имеющие официальную работу и стабильный высокий заработок. Если все эти требования соблюдены и у вас позитивная кредитная история, вы можете рассчитывать на положительное решение о разрешении выдать вам кредит на приобретение собственного дома или квартиры.

Как правильно подать заявку на ипотеку: образец и все нюансы заполнения анкеты

Что это такое?

ВНИМАНИЕ: Заявление на получение ипотеки – эта анкета, которую заполняет потенциальный заемщик для банка. Документ нужен кредитору для того, чтобы получить всю необходимую информацию о финансовом положении клиента, семейном статусе и прочих данных.

Анкета и справки проходят двухэтапную проверку. Сначала сведения оценивает компьютерная программа, затем специалист банка.

Когда заполняется?

Заявка составляется при первом обращении в банк за ипотекой. Ее можно заранее скачать на сайте банка и заполнить дома или взять бланк в отделении и заполнить на месте. Чтобы не допустить ошибок и правильно сформулировать ответы, рекомендуется заполнять анкету в банке в присутствии кредитного менеджера. Он поможет грамотно заполнить все пункты и проинформирует клиента по интересующим его вопросам.

Анкета состоит из нескольких страниц. Например, в Сбербанке – это 6 листов формата А4. Документ разбит на несколько разделов:

- Личная информация о заемщике. В этом блоке указываются подробные сведения: ФИО, паспортные данные, адрес, семейное положение и перечень родственников.

- Материальное положение: наличие имущества, размер зарплаты, ежемесячные расходы, место работы и пр.

- Сведения о финансовой нагрузке. Здесь перечисляются все действующие кредиты заемщика, если они есть.

- Информация об ипотеке: размер кредита и срок.

Последний раздел – это согласие на обработку персональных данных. Под ним просто ставится подпись заемщика.

Пошаговая инструкция, как оформить

Анкету на оформление ипотеки рекомендуется заполнять, руководствуясь следующими критериями:

- Достоверность. Все сведения, указанные в заявке, должны быть точными. Хотите что-то скрыть от банка? Не получится. Служба безопасности тщательно проверяет информацию о заемщике, особенно данные о зарплате, работе и кредитной истории. К примеру, если у вас есть непогашенная задолженность перед другим банком, не стоит ее скрывать.

- Отсутствие ошибок. В анкете не допускаются исправления и помарки. Перед тем как сдать ее сотруднику банка, лучше перечитать написанное. Нередко бывают случаи, когда кредитор отказывает в ипотеке из-за случайно неверно указанных данных – ошибок в фамилии, дате рождении или номере телефона.

- Предоставление всей информации. Каждый пункт должен быть заполнен. Если какой-то вопрос не имеет к вам отношения, то лучше спросить у сотрудника, как заполнять в таком случае строчки.

- Адекватный подход к запрашиваемой сумме и сроку кредитования. Не стоит запрашивать у банка крупную сумму на маленький срок при низкой зарплате.

Рассмотрим подробнее, как заполнить заявку на получение ипотеки и что потребуется указать в каждом пункте.

Личная информация о заемщике

Этот раздел состоит из нескольких пунктов:

- Роль в сделке. Нужно отметить галочкой свою роль в договоре с банком: основной заемщик, созаемщик или поручитель.

- Личные данные. Следует указать паспортные данные, ИНН и дату рождения. Если у вас нет ИНН, то перед обращением в банк его рекомендуется сделать, так как он представляет важную информацию для кредитора. Если у вас есть действующий заграничный паспорт, то его наличие также нужно указать в анкете.

- Тем, кто менял фамилию, потребуется указать старую фамилию и основания для изменений. К примеру, если женщина поменяла фамилию в связи с замужеством, то ей обязательно нужно это указать. В противном случае банку будет сложно проверить кредитную историю и наличие долгов до вступления в брак.

- Средства для связи. Банки требуют предоставления трех телефонов – сотового, домашнего стационарного и рабочего. Также потребуется написать номер работодателя. Телефонные номера должны быть записаны точно, иначе сотрудники банка не смогут дозвониться, к примеру, вашему работодателю для уточнения каких-либо вопросов. Из-за этого может последовать отказ.

- Адреса. Требуется адрес регистрации (по паспорту) и адрес фактического проживания (где заемщик живет на данный момент). Если они не совпадают, то по адресу фактического проживания у человека должна быть оформлена временная регистрация (если он переехал в другой регион, а не просто съехал с квартиры на другую в своем родном городе).

- Образование и семейный статус. Нужно указать наличие образования – высшее, среднее и пр. Если есть супруг (супруга), то потребуется указать и его данные (нужно ли согласие супруга на ипотеку?).

- В пункте о родственниках следует указывать адреса, номера телефонов и ФИО только близких членов семьи – родителей, детей, братьев, сестер.

Материальное положение

- Информация о работе. Потребуется написать должность, юридический адрес компании, официальный размер зарплаты. Не стоит преувеличивать уровень доходов, так как сведения о ежемесячной оплате труда банк так или иначе сравнит со справкой 2НДФЛ или запросит эти данные у работодателя напрямую.

- Дополнительные источники доходов. Если у вас есть подработка или вы, например, сдаете квартиру в аренду, получая с этого деньги, необходимо указать эти данные.

- Общий доход семьи. Если заемщик состоит в браке, ему нужно написать сумму общего семейного бюджета в месяц.

- Расходы. В данном пункте указывается сумма постоянных обязательных расходов в месяц: коммунальные платежи, плата за детский сад, плата за телефон и пр. Понятно, что расходы каждый месяц могут быть разными и написать точные цифры сложно. Допускается предоставление информации о примерных, усредненных расходах.

- Наличие имущества. Если у вас есть квартира или транспортное средство, то этот пункт нужно обязательно заполнить, так как наличие в собственности такого имущества будет для вас дополнительным плюсом. Также потребуется написать примерную ликвидную стоимость имущества с учетом его износа.

Наличие действующих займов

ВАЖНО: Ошибочно полагать, что при наличии непогашенных кредитов в других учреждениях банк откажет в ипотеке. Однако эта информация очень важна для кредитора, так как сумма займа покажет степень финансовой нагрузки клиента.

Итак, если у вас есть действующие кредиты, нужно указать:

- адреса и наименования банков;

- сумму кредита;

- остаток;

- срок, до которого действует договор.

Информация о запрашиваемом кредите

Потребуется указать сумму и срок кредитования. Здесь важно адекватно оценить свои возможности. Банк не сможет одобрить ипотеку, если заемщик получает, к примеру 50 тыс. рублей, но хочет оформить ипотеку на сумму 3 млн. рублей сроком на 3 года.

На основе данных о своем материальном состоянии постарайтесь самостоятельно рассчитать сумму, которую вы можете каждый месяц вносить для погашения ипотеки. Чтобы произвести расчеты, можно воспользоваться кредитным калькулятором на сайте банка.

Какие пункты проверяются особо тщательно?

Следует уяснить, что ипотека – кредит долгосрочный и чаще всего на крупную сумму. Поэтому при рассмотрении заявки банк тщательно проверяет всю информацию о заемщике. Особое внимание кредиторы обращают на следующие пункты:

- Информация о работе, доходах, расходах и семейном положении. Эти сведения позволяют установить допустимую сумму кредита. Банк будет рисковать, выдавая ссуду размером в несколько миллионов рублей на пару лет, если у заемщика не очень высокая зарплата и многодетная семья. Такая ипотека с позиции банка выглядит рискованно.

- Кредиторы внимательно анализируют размер доходов клиента, указанный в анкете, и сравнивают ее с официальными данными – справкой с работы.

- Заинтересованность проявляется и в отношении ликвидного имущества клиента. Если у него есть квартира или машина, то кредитор проверит, действительно ли данные об имуществе достоверны. Наличие недвижимости или ТС у заемщика являются дополнительной гарантией выплаты кредита.

- Тщательно проверяется информация по действующим кредитам и кредитная история заемщика. В большинстве случаев банки отказывают тем, у кого испорченная кредитная история.

Можно ли оставить на сайте банка?

Анкету можно подать двумя способами:

- в отделении банка;

- на официальной сайте учреждения.

Второй вариант доступен только в случае, если такая функция предусмотрена сайтом. К примеру, в Сбербанке в личном кабинете заемщик может заполнить анкету в электронном варианте и отправить на рассмотрение в онлайн-режиме. Однако такая услуга доступна только для зарплатных клиентов банка.

Заполняя анкету на получение ипотеки, важно помнить, что банк обманывать бессмысленно. Все сведения должны быть достоверными и точными.

Кроме заявления, для оформления ипотеки может понадобится и другая документация, полный перечень которой указан на нашем сайте. Также вы узнаете о закладной на квартиру и составлении брачного договора. Некоторые банки практикуют оформление кредита по двум документам. Ознакомьтесь с условиями упрощенной процедуры оформления недвижимости в ипотеку. Для юридических лиц пакет документов будет отличаться от стандартного.

Полезное видео

Смотрите видео о правильном заполнении анкеты на ипотеку:

Анкета для Сбербанка по ипотеке: скачать образец и пример заполнения 2020 года

Оформление любого ипотечного кредита – серьезный шаг, требующий внимательного изучения условий, сбора расширенного комплекта документов и реальной оценки своей платежеспособности. Разберем подробнее, какие документы для подачи заявки требует Сбербанк, анкета на ипотеку в котором отличается существенным объемом и подробным содержанием.

Анкета на ипотеку Сбербанка 2020

Ипотечная анкета Сбербанка характеризуется такими критериями, как:

- достоверность и актуальность заполняемых сведений;

- точность в вопросе параметров запрашиваемого займа;

- честность со стороны клиента;

- готовность предоставления информации о работодателе и ближайших родственниках.

Каждый клиент, претендующий на ипотеку, заполняет уникальный бланк, состоящий из нескольких блоков. Получить анкету можно двумя путями: распечатать самостоятельно с официального сайта Сбербанка или обратиться в ближайший офис обслуживания.

Рассмотрим в деталях образец бланка и пример заполнения.

Скачать чистый бланк в ворде

Бланк анкеты на ипотеку Сбербанка в формате ворд позволяет заполнить требуемые данные и при необходимости внести оперативные корректировки.

Скачать чистый бланк можно по этой ссылке.

Образец и пример заполнения

Анкета на ипотеку Сбербанка заполняется:

- собственноручно синей/черной ручкой – аккуратно, без ошибок и исправлений;

- в печатном формате.

Заемщику потребуется указать:

- персональные данные (Ф.И.О. (при смене фамилии указать прежнюю фамилию и причину), дату рождения, ИНН);

- сведения о паспорте;

- семейное положение;

- контакты (номер действующего телефона);

- образование;

- адрес регистрации (в паспорте должна стоять соответствующая отметка) + адрес фактического местонахождения;

- сведения о работе (наименование компании-работодателя, ее реквизиты, численность работников, вид деятельности, должность, стаж);

- уровень ежемесячных доходов и расходов (указываются как подтвержденные документально, так и неофициальные доходы клиента);

- данные о собственном имуществе клиента (недвижимость, транспорт);

- данные о запрашиваемом займе (сумма, срок, цель кредитования, параметры потенциального объекта недвижимости, наличие спецусловий/акций, стоимость жилья, способ выдачи кредита);

- СНИЛС;

- наличие/отсутствие зарплатной карты или других счетов Сбербанка.

ВАЖНО! Рекомендуется обозначать в заявлении сумму кредита (ипотеки), чуть больше требуемой, так как имеется тенденция ее небольшого снижения после одобрения ипотечной заявки Сбербанком.

После заполнения клиент ставит дату, свою подпись и дает согласие на обработку персональных данных.

ОБРАТИТЕ ВНИМАНИЕ! Допускается заполнение анкеты третьим лицом с согласия потенциального заемщика, но подпись должна быть поставлена исключительно самим клиентом.

Чтобы не допустить ошибок, опечаток и не растеряться при заполнении довольно объемного заявления, следует внимательно изучить образец анкеты и все имеющиеся нюансы.

Скачать заполненную форму анкеты можно здесь.

Какие еще понадобятся документы

Помимо заполненной анкеты для Сбербанка по ипотеке сотрудники запрашивают с потенциального заемщика следующий комплект обязательных бумаг:

- Паспорт РФ с регистрацией.

- Документы на приобретаемый объект недвижимости (если объект уже найден).

- Документы, подтверждающие трудовую деятельность (ГПД, трудовая книжка, контракт).

- Документы, доказывающие получение достаточного дохода (справка по форме банка или 2-НДФЛ, выписка с пенсионного счета или карты).

Сбербанк предоставляет возможность подачи ипотечной заявки по двум документам, предусматривающей предоставление только российского паспорта и второго документа на выбор клиента (обычно это СНИЛС или ИНН). Также существует упрощенная ипотека для зарплатных клиентов Сбербанка.

Приведенный перечень документации является стандартным, однако Сбербанк оставляет за собой право запрашивать иные бумаги, которые при необходимости помогут в подробной оценке платежеспособности клиента и его финансового рейтинга. Подробнее про документы для ипотеки Сбербанка вы можете почитать в специальном посте.

Процентные ставки Сбербанка на ипотеку сегодня

Большинство ипотечных продуктов Сбербанка характеризуется выгодными процентными ставками, постоянно действующими скидками, акциями и спецпредложениями от ведущих партнеров кредитора. Уровень кредитных ставок по программам ипотеки представлен в таблице ниже.

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

|---|---|---|---|---|---|

| Готовое жилье | 15 000 | 8,9 | 30 | 15 | +0,3% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; Акция молодая семья — базовая ставка 8,5 % |

| Стройка | до 85% от стоимости недвижимости | 8,7 | 30 | 15 | +0,3% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: |

| Строительство жилого дома | до 75% от стоимости залога | 9,7 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 9,2 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 629 | 8,8 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. |

|

| Ипотека на гараж и машино-место | 9,7 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 5 | 30 | 20 | |

| Рефинансирование ипотеки | 9 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области |

10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

Из таблицы видно, что минимальные проценты (от 5) можно получить в рамках программы покупки жилья в новостройках с учетом государственного субсидирования, в отдельных ЖК у застройщиков-партнеров Сбербанка или путем получения семейной ипотеки.

К базовым ставкам могут применяться следующие надбавки:

Калькулятор

Сумма кредита Тип платежей Процентная ставка, % Материнский капитал Нет

Да Дата выдачи Срок кредита Досрочные погашения

Добавить

| Дата | Тип | Сумма/ставка | |

Рассчитать погашение График Таблица

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | 0 |

| Конец выплат | 0 |

| Необходимый доход | 0 |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

Ипотечный кредит требует проведения предварительных расчетов еще на этапе выбора банка и кредитной программы для внимательной оценки возможных рисков и будущего кредитного бремени.

Для расчетов по ипотеке можно использовать наш ипотечный калькулятор, который в простом формате позволит получить такие данные, как:

- размер текущего ежемесячного платежа (основной долг + проценты за использование заемных средств);

- конечную стоимость кредита (с учетом переплаты);

- уровень необходимого дохода семьи для погашения долга перед Сбербанком.

Чтобы получить обозначенные сведения, пользователю потребуется заполнить форму со следующей информацией:

- размер кредита;

- срок;

- дата выдачи ипотеки;

- кредитная ставка;

- система оплаты (аннуитетные или дифференцированные платежи).

Итоги будут представлены в виде подробной таблицы (с помесячной интерпретацией сведений) и графика.

Как подать заявку онлайн

Подача заявки на ипотеку Сбербанка в режиме реального времени в последнее время становится все популярнее, так как позволяет сэкономить массу времени, избежать очередей в отделении и получить предварительное решение, не выходя из дома или офиса.

Процесс подачи ипотечной онлайн-заявки происходит следующим образом:

- Клиент после нажатия кнопки «Подать заявку» будет перенаправлен системой на сайт ipoteka.domclick.ru.

- Для получения грамотной консультации и решения по кредиту потребуется завести личный кабинет (указывается Ф.И.О., дата рождения, адрес e-mail и контактный телефон).

- В спецформе пользователь заполняет всю информацию о запрашиваемом займе (цель кредитования, стоимость жилья, размер первого взноса, срок погашения, согласие на полную страховку и отсутствие/наличие зарплатной карты Сбербанка).

Срок ожидания ответа от банка зависит от конкретного случая, но обычно не превышает одного рабочего дня. Решение по выдаче ипотеки будет доступно в специальном разделе в кабинете domclick.

Если вынесено положительное решение, то в ближайшее время с заемщиком свяжется менеджер для уточнения данных и приглашения в отделение с требуемым пакетом документации.

Анкета на ипотеку состоит из нескольких блоков и требует внимательного заполнения актуальных сведений о клиенте, уровне дохода, занимаемой должности и работодателе, запрашиваемом кредите и цели финансирования. Во избежание ошибок и неточностей рекомендуется изучить образец заполнения анкеты на ипотеку в Сбербанке и чистый бланк, которые можно скачать по приведенным в статье ссылкам.

Подробнее о том, что делать после одобрения ипотеки в Сбербанке и про основные причины отказа вы узнаете далее.

Ждем ваших вопросов и приглашаем на бесплатную консультацию. Запись через специальную форму на нашем сайте. Также рекомендуем подать заявку на ипотеку сразу в несколько банков, чтобы увеличить ваши шансы на одобрение и иметь выбор вариантов.

Будем рады увидеть оценку нашего поста, ваши лайки и репост.