Содержание

- Расчет среднесписочной численности для отчетности

- Порядок расчета среднесписочной численности

- Формула расчета списочной численности

- Порядок расчета среднесписочной численности за месяц

- Порядок расчета среднесписочной численности за квартал

- Порядок расчета среднесписочной численности за полугодие, 9 месяцев или за год

- Онлайн-калькулятор ССЧ и вывод отчета для налоговой. Новые формулы расчета с 2019 года

- Формулы расчета сведений о среднесписочной численности работников за год

- Считаем среднесписочную численность работников по новым правилам

- Шаг 1. Считаем списочную численность за каждый день месяца

- Шаг 2. Рассчитываем месячную численность работников с полным рабочим днем

- Шаг 3. Считаем месячную численность работников с неполным рабочим днем

- Шаг 4. Вычисляем среднесписочную численность сотрудников за месяц

- Шаг 5. Рассчитываем среднесписочную численность работников за год

- Расчет среднесписочной численности работников с помощью онлайн-калькулятора

- Онлайн заполнение Сведений о среднесписочной численности работников

- Автор статьи Буренин Виктор

- Зачем нужны показатели

- Порядок расчета

- Пример

- Представление сведений в органы статистики

- Оформляем отчет для ИФНС

- Как рассчитать среднесписочную численность работников за 2019 год

- Среднесписочная численность работников: общий порядок и формула расчета

- Среднесписочная численность вновь созданной организации: важная особенность

- Списочная численность работников: что это и как ее посчитать

- Как учитывать работников неполного дня

- Итоги

- Среднесписочная численность работников в 2020 году

- Кому сдавать и что это такое

- Бланк среднесписочной численности

- Образец заполнения бланка

- Срок сдачи СЧР в 2020 году

- Штраф за несдачу среднесписочной численности

- Куда сдавать СЧР в 2020 году

- Способы подачи СЧР в 2020 году

- Как рассчитать среднесписочную численность (формула)

- Зачем нужна среднесписочная численность налоговой

- Расчёт среднесписочной численности работников

- Списочная численность

- Считаем списочный состав за месяц

- Расчёт СЧР за отчётный период

- Учёт неполного рабочего времени

- Шпаргалка по расчету среднесписочной численности работников

- Где и когда используются данные о среднесписочной численности

- Какие сотрудники учитываются при расчете среднесписочной численности

- Какие работники не учитываются при расчете среднесписочной численности

- Нужно ли учитывать учредителя и предпринимателя

- Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

- Как рассчитать среднесписочную численность за отчетный период и на отчетную дату (при полном рабочем времени)

- Если отчетный период отработан не полностью

- Расчет среднесписочной численности при неполном рабочем времени

- Как рассчитать среднесписочную численность сотрудников, работавших полное и неполное время

- Что указать в отчете, если среднесписочная численность равна нулю

- Шпаргалка по расчету численности работников

- Среднесписочная численность

- Средняя численность

- Расчет среднесписочной численности работников

- Формула расчета сведений о среднесписочной численности работников за год

- Правила расчета среднесписочной численности работников. Порядок расчета по разным промежуткам времени

- Нюансы и особенности проведения вычислений

- Пример расчета среднесписочной численности работников за год и за месяц

Расчет среднесписочной численности для отчетности

Порядок расчета среднесписочной численности

- Находим списочную численность за каждый календарный день в месяце.

- Рассчитываем среднесписочную численность за месяц.

- Рассчитываем среднесписочную численность за квартал.

- Рассчитываем среднесписочную численность за полугодие, 9 месяцев или за год.

Формула расчета списочной численности

Списочная численность сотрудников определяется за каждый календарный день месяца. Каждый сотрудник определяется как целая единица.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

Перечень сотрудников, которые учитываются при расчете списочной численности, определен в п.79 Указаний. В него включаются:

1) фактически явившиеся на работу, а также отсутствующие по причине простоя;

2) находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

3) отсутствующие в результате временной нетрудоспособности;

4) отсутствующие в связи с выполнением государственных или общественных обязанностей;

5) принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии с трудовым договором или штатным расписанием;

6) принятые на работу с испытательным сроком;

7) работники, заключившие трудовой договор с организацией о выполнении работы на дому личным трудом (надомники);

8) направленные с отрывом от работы в образовательные учреждения для повышения квалификации или приобретения новой профессии (специальности), если за ними сохраняется заработная плата;

9) студенты и учащиеся образовательных учреждений, работающие в организациях в период производственной практики, если они зачислены на рабочие места (должности);

10) находящиеся в учебном отпуске с сохранением полностью или частично заработной платы;

11) поступающие в образовательные учреждения и находящиеся в отпуске без сохранения зарплаты для сдачи вступительных экзаменов в соответствии с законодательством РФ;

12) находящиеся в ежегодных и дополнительных отпусках, предоставляемых в соответствии с законодательством, коллективным договором и трудовым договором, включая находившихся в отпуске с последующим увольнением;

13) имевшие выходной день согласно графику работы организации, а также за переработку времени при суммированном учете рабочего времени;

14) получившие день отдыха за работу в выходные или праздничные (нерабочие) дни;

15) находившиеся в отпусках по беременности и родам, в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

16) принятые для замещения отсутствующих работников (ввиду болезни, отпуска по беременности и родам, отпуска по уходу за ребенком);

17) находившиеся в отпуске без сохранения заработной платы независимо от длительности отпуска;

18) принимавшие участие в забастовках;

19) иностранные граждане, работавшие в организациях, расположенных на территории России;

20) находившиеся под следствием до решения суда;

21) внутренние совместители. Работник, получающий в одной организации две, полторы или менее одной ставки или оформленный в одной организации как внутренний совместитель, учитывается в списочной численности работников как один человек (целая единица). При этом работник, состоящий в списочном составе организации и выполняющий работы на условиях внутреннего совместительства, учитывается один раз по месту основной работы, в фонде заработной платы показывается сумма заработной платы с учетом оплаты труда по совместительству;

Не включаются в списочную численность работники:

1) внешние совместители;

2) выполнявшие работу по договорам гражданско-правового характера;

3) привлеченные для работы согласно специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы;

4) переведенные на работу в другую организацию, если за ними не сохраняется заработная плата, а также направленные на работу за границу;

5) направленные организациями на обучение в образовательные учреждения с отрывом от работы, получающие стипендию за счет средств этих организаций; лица, с которыми заключен ученический договор на профессиональное обучение с выплатой в период ученичества стипендии;

6) подавшие заявление об увольнении и прекратившие работу до истечения срока предупреждения или прекратившие работу без предупреждения администрации. Они исключаются из списочной численности работников с первого дня невыхода на работу;

7) собственники данной организации, не получающие заработную плату;

8) члены кооператива, не заключившие трудовых договоров с организацией;

9) адвокаты;

10) военнослужащие при исполнении ими обязанностей военной службы.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Если подряд идут два или более выходных или праздничных (нерабочих) дней, численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший первому выходному.

После определения списочной численности работников за каждый календарный день месяца можно переходить к расчету среднесписочной численности за месяц.

Порядок расчета среднесписочной численности за месяц

При определении среднесписочной численности за месяц из списочной численности необходимо исключить следующих сотрудников:

– женщин, находившиеся в отпусках по беременности и родам;

– сотрудников, находившиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома;

– сотрудников, находившиеся в отпуске по уходу за ребенком до 1,5 или 3 лет;

– сотрудники, обучающиеся в образовательных учреждениях и находившиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения, находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством Российской Федерации;

Лица, не состоящие в списочном составе и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явок на работу согласно табелю учета рабочего времени.

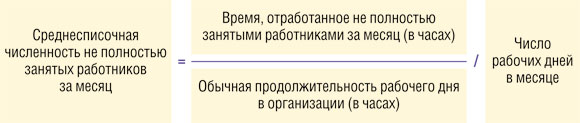

Лица, работавшие неполное рабочее время в соответствии с трудовым договором, штатным расписанием или переведенные с письменного согласия работника на работу на неполное рабочее время, при определении среднесписочной численности работников учитываются пропорционально отработанному времени.

Расчет средней численности этой категории работников производится в следующем порядке:

а) исчисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня, исходя из продолжительности рабочей недели, например:

40 часов – на 8 часов (при пятидневной рабочей неделе) или на 6,67 часа (при шестидневной рабочей неделе);

36 часов – на 7,2 часа (при пятидневной рабочей неделе) или на 6 часов (при шестидневной рабочей неделе);

24 часа – на 4,8 часа (при пятидневной рабочей неделе) или на 4 часа (при шестидневной рабочей неделе).

б) затем определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок (приходящиеся на рабочие дни по календарю) в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Следует иметь в виду, что работники, которым в соответствии с законодательством Российской Федерации установлена сокращенная продолжительность рабочего времени, включая инвалидов, в среднесписочной численности учитываются как целые единицы.

Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца. То есть с 1-го по 30-е или 31-е число (для февраля — по 28-е или 29-е число). При расчете учитываются все праздничные (нерабочие) и выходные дни. Полученный результат нужно поделить на число календарных дней месяца.

Пример расчета среднесписочной численности

1 500 1 499

2 501 1 500

3 501 1 500

4 503 1 502

5 503 1 502

6 505 2 503

7 505 2 503

8 505 2 503

9 505 2 503

10 504 2 502

11 504 2 502

12 504 2 502

13 504 2 502

14 504 2 502

15 504 2 502

16 505 2 503

17 505 3 502

18 505 3 502

19 505 3 502

20 505 3 502

21 506 3 503

22 507 3 504

23 506 3 503

24 506 3 503

25 506 3 503

26 507 3 504

27 507 3 504

28 507 3 504

29 507 3 504

30 507 3 504

31 507 3 504

Итого 15578

Сумма численности работников списочного состава за все дни месяца, подлежащих включению в среднесписочную численность, составляет 15578, календарное число дней в месяце – 31, среднесписочная численность работников за месяц в этом случае составила 503 человека (15578 : 31). Численность показывается в целых единицах.

Пример расчета среднесписочной численности при неполной рабочей недели

В организации пять работников в марте 2014 года были заняты на работе неполное рабочее время:

– два работника отработали по 4 часа в день, каждый из них по 20 рабочих дня. Они учитываются за каждый рабочий день как 0,5 человека (4,0 : 8 часов);

– три работника отработали по 3 часа в день 20, 7 и 5 рабочих дней соответственно. Эти работники учитываются за каждый рабочий день как 0,375 человека (3 часа : 8 часов).

Средняя численность не полностью занятых работников составила 1,6 человека (0,5 x 20 + 0,5 x 20 + 0,375 x 20 + 0,375 x 7 + 0,375 x 5) : 20 рабочих дня в марте 2014 года). Эта численность учитывается при определении среднесписочной численности работников за месяц.

Среднесписочная численность работников в организациях, работавших неполный месяц (например, в организациях, вновь созданных, имеющих сезонный характер производства), определяется путем деления суммы численности работников списочного состава за все дни работы организации в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы на общее число календарных дней в отчетном месяце.

Порядок расчета среднесписочной численности за квартал

Среднесписочная численность работников за один квартал определяется путем суммирования среднесписочной численности работников за все месяцы квартала и деления полученной суммы на 3 месяца.

Пример.

Организация имела среднесписочную численность работников в январе 495 человек, в феврале – 499 человек и в марте – 503 человека. Среднесписочная численность работников за I квартал составила 499 человек ((495 + 499 + 503) : 3).

Если организация работала неполный квартал, то среднесписочная численность работников за квартал определяется путем суммирования среднесписочной численности работников за месяцы работы в отчетном квартале и деления полученной суммы на 3 месяца.

Порядок расчета среднесписочной численности за полугодие, 9 месяцев или за год

Среднесписочная численность работников за определенный период определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на соответствующее количество месяцев (6, 9 или 12).

Если организация работала неполный год (сезонный характер работы или создана после января), то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы работы организации и деления полученной суммы на 12.

Скачать Приказ Росстата России №428 от 28 октября 2013г.

Скачать Указания по заполнению форм статистического наблюдения

Онлайн-калькулятор ССЧ и вывод отчета для налоговой. Новые формулы расчета с 2019 года

Формулы расчета сведений о среднесписочной численности работников за год

Среднесписочная численность работников (ССЧ) за произвольный промежуток времени (квартал, год, полугодие, несколько месяцев) высчитывается на базе месячной среднесписочной численности работников, входящий в этот промежуток.

До 21 января 2019 года организации и ИП должны подать сведения о среднесписочной численности работников. Изменились формулы, по которым определяется этот показатель за 2018 год.

Статистическая отчетность, и показатели в форме 4-ФСС считаются по одинаковым формулам, они указаны в приказе Росстата № 772 от 22.11.2017. Ранее численность считали, ориентируясь на приказ Росстата от 26.10.2015 № 498, который действовал до 2018 года.

Считаем среднесписочную численность работников по новым правилам

Расчет среднесписочной численности работников, по правилам, действующим с 2019 года для отчетности за предыдущий год удобнее проводить в 4 шага.

Шаг 1. Считаем списочную численность за каждый день месяца

Учитываем только тех работников, с кем заключены трудовые договоры (Приказ Росстата № 772, п. 76 Указаний). Если сотрудник на больничном, в отпуске или в командировке то из необходимо все равно учитывать.

Сотрудников, которых не нужно учитывать, перечислили в пункте 78 Приказа Росстата № 772:

- работники, заключившие договор ГПХ;

- внешние совместители;

- учредители организации, не имеющие должности и не получающие зарплату;

- адвокаты и др.

Пример 1. Расчет списочной численности работников

В ООО «Фортуна» на 30 сентября 2018 года числятся 15 работников. Трое из них – внешние совместители, а два сотрудника работают по договору подряда.

Считаем списочную численность на 30 сентября:

15 чел. – 3 чел. – 2 чел. = 10 чел.

Шаг 2. Рассчитываем месячную численность работников с полным рабочим днем

Для получения среднесписочной численности сотрудников с полным рабочим временем применяем формулу:

В показателе ССЧ с полным рабочим днем на каждое число месяца учитывают праздничные и выходные дни.

Не учитывают в расчете сотрудников с неполным рабочим временем, сотрудниц в декретном отпуске, в отпуске по уходу за ребенком. Еще не берутся в расчет сотрудники, взявшие отпуск за свой счет для учебы или для поступления в вуз (п.79 Приказа Росстата № 772).

Внимание: если находясь в отпуске по уходу за ребенком, сотрудница работает неполный день, из среднесписочной численности ее исключать не нужно. Новые правила указаны в Приказе Росстата № 772 и начали действовать с 2018 года. Такое правило отсутствовало в старом порядке расчета ССЧ.

Пример 2. Расчет месячной численности сотрудников с полным рабочим днем

Вернемся к Примеру 1. Списочная численность работников в ООО «Фортуна» на 30 сентября составляет 10 человек. Восемь работают полный рабочий день. Две работницы 6 и 17 сентября ушли в отпуск по уходу за ребенком.

Рассчитываем списочную численность сотрудников за все дни сентября:

(10 чел. х 5 дн.) + (9 чел. х 12 дн.) + (8 чел. х 13 дн.) = 262 чел.

Узнаем ССЧ с полным рабочим днем:

262 чел./ 30 дн. = 8.73 чел. (пока не округляем).

Шаг 3. Считаем месячную численность работников с неполным рабочим днем

Считаем сотрудников с неполным рабочим днем в месячной численности пропорционально отработанному времени. Вычисляем численность в два этапа (Приказ Росстата № 772, п.79.3):

- Узнаем количество человеко-дней, отработанных сотрудниками с неполным рабочим днем. Чтобы получить это число делим месячную сумму человеко-часов на продолжительность рабочего дня.

- Считаем месячную численность. Число человеко-дней за месяц делим на число рабочих календарных дней в месяце.

Пример 3. Вычисляем месячную численность сотрудников с неполным рабочим днем

Списочная численность работников в ООО «Фортуна» на 30 сентября составляет 10 человек. Трое работников работают на неполную ставку: по 2, 6 и 4 часов в день соответственно.

Считаем количество человеко-дней за сентябрь:

2 чел.-час х 21 день / 8 ч + 6 чел.-час х 21 день / 8 ч + 4 чел.-час х 21 день / 8 ч = 5.25 + 15.75 + 10.5 = 31.5 чел.-день

Посчитаем среднесписочную численность работников за месяц:

31.5 чел.-день / 21 день = 1.5 чел. (пока не округляем).

Шаг 4. Вычисляем среднесписочную численность сотрудников за месяц

Чтобы узнать среднесписочную численность за месяц складываем численность рабочих с полным и неполным рабочим днем за этот период. При получении дробного числа округляем его до целого значения (Приказ Росстата № 772, п. 79.4).

Рассчитываем этот показатель за сентябрь, используя данные из предыдущих расчетов:

8.73 чел. + 1.5 чел. = 10.23 чел. (округляем до 10 человек).

Шаг 5. Рассчитываем среднесписочную численность работников за год

Вычисляем среднесписочную численность сотрудников за год по следующей формуле:

Внимание! Если нужно посчитать численность рабочих за первый квартал, складываем показатели за январь, февраль и март и делим на 3. Точно также вычисляется численность за полугодие и 9 месяцев.

Пример 4. Итоговые вычисления среднесписочной численности за год

На протяжении 2018 года в ООО «Фортуна» среднесписочная численность рабочих составляла:

| Месяц | Среднесписочная численность, чел. |

| Январь | 11 |

| Февраль | 11 |

| Март | 10 |

| Апрель | 10 |

| Май | 12 |

| Июнь | 13 |

| Июль | 13 |

| Август | 13 |

| Сентябрь | 10 |

| Октябрь | 10 |

| Ноябрь | 11 |

| Декабрь | 11 |

Рассчитываем показатель за год:

Пример заполнения Сведений о ССЧ на основе рассчитанных данных. Для формирования документа использован онлайн-сервис в конце страницы:

Расчет среднесписочной численности работников с помощью онлайн-калькулятора

С помощью данного онлайн-инструмента можно значительно упростить расчет среднесписочной численности сотрудников. Для выполнения вычислений необходимо указать период, за который подаются сведения (год и граничные месяца периода). Например при подсчете ССЧ за 2018 год указываем:

2018 год с января по декабрь включительно

При подсчете ССЧ за сентябрь 2018 ставим:

2018 год с сентября по сентябрь включительно

Затем необходимо построчно ввести данные о сотрудниках. Обязательными являются 3 значения: «Дата начала деятельности», «Дата окончания деятельности», «Ставка». Значения разделяются одним или несколькими пробелами. В четвертой колонке можно персонифицировать запись, написав фамилию или должность. Это значение не является обязательным, не участвует в расчетах, но придает строкам наглядность.

01.01.2018 31.12.2018 1 Директор

1. Дата начала деятельности. Указывается либо дата поступления на работу, либо первое число первого месяца, участвующего в расчетах. Т.е. при подсчете ССЧ за 2018 год с января по декабрь включительно данные строки будет идентичными при подсчете:

01.01.2018 31.12.2018 0.5 Бухгалтер

10.07.2016 31.12.2018 0.5 Бухгалтер

2. Дата окончания деятельности. Если сотрудник работает в организации, то указывается последнее число последнего месяца участвующего в расчетах. Но указав более позднюю дату, вы не ошибетесь, так как в расчет будут браться дни за указанный временной период. Например при подсчете численности за 2018 год с октября по октябрь включительно, можно записать и так и так:

01.10.2018 31.10.2018 1 Сидоров

10.07.2016 31.12.2018 1 Сидоров

Если сотрудник во время расчетного периода уволился, то вторым значением будет дата увольнения. Например, если подсчитывается численность за год (за 2018 год с января по декабрь), а сотрудник Григорьев уволился 19.12.2018 то запись будет следующая:

01.01.2018 19.12.2018 1 Григорьев

Внимание! В том случае, если сотрудник уволился перед выходным или праздничным днем, то в нерабочие дни он тоже участвует в расчетах. Поэтому если Григорьев уволился в пятницу 14.12.2018 года, то «Датой окончания деятельности» указываем воскресенье 16.12.2018 года.

3. Ставка. Это значение идет после «Даты окончания деятельности» и переставляет собой целое или дробное число, в качестве десятичного разделителя можно использовать точку или запятую. Данное значение вычисляется исходя из длительности трудовой недели. Чаще всего это 40 часов. Считаем количество рабочих часов в месяц следующим образом:

Допустим, что в декабре 22 рабочих дня. Определяем нормативы, по которым будет работать персонал. Для этого норма времени будет рассчитываться по следующей формуле: 22*8=176 часов. Именно столько в среднем должен отработать каждый сотрудник на 1 ставку. Если Васечкин работал по 4 часа в день (88 часов в месяц) то в калькуляторе указываем 0.5 ставки. Если Савельев работал 120 часов из 176, то ставка вычисляется так: 120:176≈0.682 ставки.

Если у сотрудника менялась рабочая нагрузка, то в калькуляторе будет присутствовать несколько записей по одному сотруднику. Допустим Сергеев работал весь год на 1 ставку, но в период 02.07.2018 по 17.07.2018, подменяя заболевшего сотрудника, работал на 1.5 ставки. Значит при подсчете ССЧ за 2018 год с января по декабрь на Сергеева будут 3 записи:

01.01.2018 01.07.2018 1 Сергеев

02.07.2018 17.07.2018 1.5 Сергеев

18.07.2018 31.12.2018 1 Сергеев

Онлайн расчет среднесписочной численности работников

Онлайн заполнение Сведений о среднесписочной численности работников

В справке о среднесписочной численности работников организация или ИП должен указать сведения о составе штата работников, принятых по трудовому договору. Данную Справку необходимо подать в налоговую инспекцию в определенные сроки. Если подаются сведения для существующей организации, то их необходимо предоставить не позднее 20-го января года, следующего за отчетным.

Если организация была открыта в течение года, в налоговую подать сведения она обязана не позднее 20 числа месяца, следующего за месяцем регистрации. Такое-же требование действует по отношению к реорганизованным организациям. Они подают в ИФНС сведения о численности до 20-го числа месяца, следующего за месяцем реорганизации.

Только что зарегистрированным ИП подавать сведения в году регистрации не нужно. Также не заполняют справку «Сведения о ССЧ» ИП без наемных работников.

При попадании любого из указанных сроков на праздники или выходные они в переносятся на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

При наведении указателя на красную звездочку можно получить подсказку, объясняющую какое значение необходимо вводить в поле.

Онлайн заполнение Сведений о ССЧ за предшествующий календарный год

| Сумма перечисляется с помощью платежной системы РОБОКАССА, которая предлагает различные варианты приема платежа. После оплаты 49 руб. вам будет предоставлена возможность в течении 24 часов многократно формировать Сведения о ССЧ для одной организации (или ИП), ИНН которой вы указываете. | ИНН ЮЛ или ИП

|

Нажимая кнопку «Сформировать» вы, тем самым, соглашаетесь сполитикой конфиденциальности сайтаи даете согласие на обработку персональных данных.

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта usn-rf.ru по указанным проблемам

Показатели средней и среднесписочной численности работников надо рассчитывать для заполнения отчетных форм, представляемых в Росстат (например, формы П-4, 1-Т). Рассмотрим, как верно рассчитать эти показатели и отчитаться по ним.

Зачем нужны показатели

Показатель среднесписочной численности необходим для:

- заполнения отчета «Сведения о среднесписочной численности за прошедший год» для ИФНС;

- определения формы представления отчетности в налоговую инспекцию: согласно абз. 3 п. 3 ст. 80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность в электронном виде;

- определения формы представления расчета по страховым взносам: на основании п. 10 ст. 431 НК РФ плательщики, у которых среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек, представляют отчет в электронном виде;

- заполнения расчета по форме 4-ФСС (поле «Среднесписочная численность работников») (п. 5.15 Порядка заполнения формы расчета по начисленными уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения, утвержденного Приказом ФСС РФ от 26.09.2016 № 381);

- расчета суммы налога на прибыль, уплачиваемого по месту нахождения обособленного подразделения, если учреждение использует для расчета показатель среднесписочной численности (п. 2ст. 288 НК РФ). Доходы и расходы казенного учреждения, связанные с исполнением государственных функций, в том числе с оказанием государственных услуг, не учитываются в целях налогообложения прибыли (пп. 33.1 п.1 ст. 251, п. 48.11 ст. 270 НК РФ). Однако при реализации казенным учреждением товаров и услуг такие доходы подлежат включению в базу по налогу на прибыль организаций (пп. 1 п. 1 ст. 146, п. 1 ст. 249 НК РФ, Письмо Минфина РФ от 13.07.2015 № 03-03-03/40083, направленное Письмом ФНС РФ от 21.07.2015 № ЕД-4-3/12819).

Показатель средней численности работников используется для того, чтобы определить возможность применения казенным учреждением системы налогообложения в виде ЕНВД, а также чтобы узнать, не утратило ли учреждение право на применение этой системы налогообложения (пп. 1 п. 2.2, п. 2.3 ст. 346.26 НК РФ, Письмо Минфина РФ от 07.04.2016 № 03-11-06/3/19830).

Порядок расчета

Для расчета среднесписочной численности следует руководствоваться Указаниями по заполнению форм федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях в нефинансовые активы», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности и заработной плате работников», № П-5 (м) «Основные сведения о деятельности организации», утвержденными Приказом Росстата от 22.11.2017 № 772.

В НК РФ понятие среднесписочной численности не определено.

В среднесписочную численность включаются только работники, для которых учреждение является основным местом работы.

Полный перечень лиц, которых включают в списочную численность, приведен в п. 77 Указаний, а перечень лиц, не включаемых в списочную численность, — в п. 78 Указаний.

Среднесписочная численность отличается от средней тем, что в нее не включают внешних совместителей и работников по гражданско-правовым договорам. При расчете среднесписочной численности за месяц надо сложить среднесписочную численность полностью занятых работников и среднюю численность не полностью занятых работников. При этом необходимо учитывать следующие нюансы.

К не полностью занятым относятся работники, которые трудятся неполное время по соглашению с работодателем. Если неполное время полагается по закону, такие работники учитываются как полностью занятые (п. 79.3 Указаний).

Среднесписочная численность полностью занятых работников за месяц рассчитывают на основе их списочной численности за каждый календарный день месяца (п. 76 Указаний). Например, если списочная численность с 1 по 20 января — 89 человек, а с 21 по 31 января — 88, то среднесписочная численность за январь — 88,6 человека ((20 дн. х 89 чел. 11 дн. х 88 чел.) / 31 дн.). Согласно п. 79.4 Указаний численность показывается в целых единицах, то есть в рассматриваемом примере она будет показана как 89 человек.

В списочную численность включаются все полностью занятые работники, которые числятся в учреждении на конкретный день (в том числе те, которые были в отпуске или на больничном).

Не учитываются работники, которые находятся в отпусках по беременности и родам, неоплачиваемых учебных отпусках и не работают, находясь в отпуске по уходу за ребенком. Если в отпуске по уходу за ребенком работник трудится неполное рабочее время, он включается в расчет (п. 79.1 Указаний).

Списочная численность в выходные и праздники равна численности за предшествующий рабочий день (п. 76 Указаний). Например, если работник уволился в пятницу, его надо включить в списочную численность за субботу и воскресенье.

Среднесписочная численность за год, квартал и другой период больше месяца рассчитывается на основе среднесписочной численности за каждый месяц этого периода (п. 79.6, 79.7 Указаний). Например, если среднесписочная численность в январе — 89 человек, в феврале — 90, в марте — 93, то среднесписочная численность за I квартал составит с учетом округления 91 человек =(89 90 93) / 3.

Для расчета средней численности не полностью занятых работников за месяц в п. 79.3 Указаний рекомендована следующая формула:

Средняя численность не полностью занятых работников = КЧО/КЧМ,

где КЧО — это количество часов, отработанных не полностью занятыми работниками за месяц, а КЧМ — количество рабочих часов в месяце.

Количество рабочих часов в месяце определяется по производственному календарю. По общему правилу в отработанное время включаются и рабочие дни, приходящиеся на отпуска и больничные. За каждый такой день учитывается столько же часов, сколько сотрудник отработал в последний день перед отпуском или больничным.

Для того чтобы рассчитать среднюю численность за месяц, к среднесписочной численности работников надо прибавить среднюю численность внешних совместителей и среднюю численность работников по гражданско-правовым договорам (п. 75 Указаний).

В соответствии с п. 80 Указаний средняя численность внешних совместителей рассчитывается следующим образом:

Средняя численность внешних совместителей = КЧО/КЧМ,

где КЧО — это количество часов, отработанных внешними совместителями, а КЧМ — количество рабочих часов в месяце.

По общему правилу в отработанное время включаются рабочие дни, приходящиеся на отпуска и больничные. Полученный результат округляется до десятых (п. 80 Указаний).

Пример

Три внешних совместителя работают по два часа в день пять дней в неделю. По производственному календарю в январе 2019 г. 17 рабочих дней и 136 часов (при 40-часовой рабочей неделе). Рассчитаем среднюю численность внешних совместителей.

Количество часов, отработанных внешними совместителями за январь 2019 г., — 102 ч. = (2 ч. x 17 дн. х 3 чел.).

Средняя численность внешних совместителей — 0,75 человека =102 ч / 136 ч, с округлением до десятых — 0,8 человека.

Средняя численность работников по гражданско-правовым договорам определяется так же, как и среднесписочная численность работников по трудовым договорам. При этом в расчете не участвуют ИП (пп. «б» п. 78, п. 81 Указаний).

Средняя численность за год, квартал и другой период больше месяца рассчитывается на основе средней численности за каждый месяц этого периода.

Представление сведений в органы статистики

В 2019 г. отчеты в Росстат представляются по формам, утвержденным Приказом Росстата от 06.08.2019 № 485. В частности, этим приказом утверждены:

- годовые формы (применяются с отчета за 2018 год) 1-Т «Сведения о численности и заработной плате работников»1-Т(ГМС) «Сведения о численности и оплате труда работников государственных органов и органов местного самоуправления по категориям персонала»

- месячная форма (применяется с отчета по состоянию на 01.02.2019) П-4 «Сведения о численности и заработной плате работников»

- квартальная форма (применяется с отчета за 1 квартал 2019 года) П-4 (НЗ) «Сведения о неполной занятости и движении работников».

Отличия обновленных форм от прежних незначительны, в основном они носят технический характер. Например, в порядке заполнения формы П-4 слова «предыдущий год» заменены на «2017 год». Аналогичные правки предусмотрены для формы П-4 (НЗ). В кодовые части титульных листов обеих форм внесено уточнение, что обособленные подразделения и головное подразделение указывают идентификационный номер. Если обособленных подразделений нет, то, как и прежде, надо указывать ОКПО.

Как уже было отмечено выше, рекомендации по заполнению формы П-4 приведены в Указаниях. В данной форме сведения приводятся в целом по организации (строка 01) и по фактическим видам экономической деятельности (строки с 02 по 11).

Информация в форме П-4 распределяется по 11 графам, по которым отражаются сведения о численности, заработной плате и отработанном времени следующим образом:

- средняя численность работников за отчетный месяц (графы 1, 2, 3, 4);

- количество отработанных человеко-часов с начала года (графы 5, 6);

- фонд начисленной заработной платы за отчетный месяц (графы 7, 8, 9, 10);

- выплаты социального характера работников (графа 11).

Обратите внимание: данные в форме П-4 не могут иметь отрицательного значения (п. 74.6 Указаний). Учреждения должны представлять сведения по форме П-4 в органы статистики не позднее 15-го числа после отчетного периода:

- при средней численности работников более 15 человек — ежемесячно;

- при средней численности работников менее 15 человек — ежеквартально.

Непредставление статистической отчетности является административным правонарушением, ответственность за совершение, которого установлена ст. 13.19 КоАП РФ. Так, за непредставление или несвоевременное представление этих сведений либо представление недостоверных первичных статистических данных предусмотрен штраф:

- для должностных лиц — в размере от 10 000 до 20 000 руб.;

- для юридических лиц — в размере от 20 000 до 70 000 руб.

Учреждения должны представлять сведения о среднесписочной численности как в налоговые органы, так и в органы статистики. Так как в НК РФ не определено понятие среднесписочной численности, руководствоваться следует статистическим инструментарием. За несвоевременное представление отчетов грозит ответственность в виде штрафов на учреждение и его должностных лиц.

Оформляем отчет для ИФНС

Форма «Сведения о среднесписочной численности работников за предшествующий календарный год» утверждена Приказом ФНС РФ от 29.03.2007 № ММ-3-25/174. Учреждения могут представлять сведения в электронной форме по формату, утвержденному Приказом ФНС РФ от 10.07.2007 № ММ-3-13/421.

Рекомендации по заполнению формы приведены в Письме ФНС РФ от 26.04.2007 № ЧД-6-25/353.

По общему правилу учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в налоговый орган не позднее 20 января текущего года (п. 3 ст. 80 НК РФ). Однако необходимость представления такой формы может возникнуть и раньше — при реорганизации. В таком случае сведения подаются не позднее 20 числа месяца, следующего за месяцем, в котором учреждение реорганизовано. При этом учреждение считается реорганизованным с даты внесения соответствующей записи в ЕГРЮЛ. Если у учреждения есть обособленные подразделения, то отдельно по ним сдавать сведения не надо. Работников таких подразделений учитывают при расчете среднесписочной численности по организации в целом.

Согласно рекомендациям по заполнению формы налогоплательщики должны заполнить все строки и ячейки формы сведений, кроме раздела «Заполняется работником налогового органа»:

- в отведенных ячейках указать идентификационный номер налогоплательщика и код причины постановки на учет по месту нахождения учреждения;

- по строке «Представляется в» отразить полное наименование налогового органа, в который представляются сведения, а в отведенных ячейках проставить его код;

- по строке «Организация (индивидуальный предприниматель)» указать полное наименование учреждения в соответствии с его учредительными документами;

- при заполнении показателей за 2018 год в специально отведенной для даты ячейке по строке «Среднесписочная численность по состоянию на» привести дату 01.01.2019. Затем в соответствующие поля вносятся показатели о среднесписочной численности работников учреждения.

При заполнении поля «Достоверность и полноту представленных сведений подтверждают» указывают:

- фамилия, имя, отчество руководителя учреждения полностью, его подпись, которая заверяется печатью учреждения, и дата подписания;

- при подтверждении достоверности и полноты показателей представителем учреждения — полное наименование организации либо фамилия, имя и отчество физического лица — представителя учреждения в соответствии с документом, удостоверяющим личность;

- при подтверждении достоверности и полноты показателей организацией, являющейся представителем учреждения, — дата подписания и подпись руководителя уполномоченной организации, которая заверяется печатью организации;

- при подтверждении достоверности и полноты показателей физическим лицом — представителем учреждения — дата подписания и подпись физического лица;

- наименование документа, подтверждающего полномочия представителя (при этом к сведениям прилагается его копия).

За несвоевременное представление сведений о среднесписочной численности как налоговым, так, как и гражданским законодательством предусмотрена ответственность. При этом одновременно могут быть наложены штрафы:

Как рассчитать среднесписочную численность работников за 2019 год

Среднесписочная численность работников: общий порядок и формула расчета

Среднесписочная численность вновь созданной организации: важная особенность

Списочная численность работников: что это и как ее посчитать

Как учитывать работников неполного дня

Итоги

Как безошибочно рассчитать среднесписочную численность работников — в нашем видеоролике:

Среднесписочная численность работников: общий порядок и формула расчета

При расчете среднесписочной численности следует руководствоваться порядком, который Росстат предписывает применять для заполнения статистической формы П-4. Этот порядок утвержден приказами Росстата:

- от 26.10.2015 № 498 — для использования в 2017 году;

- от 22.11.2017 № 772 — начиная с 2018 года.

Нюансы см. .

Общую формулу расчета среднесписочной численности работников за год можно представить следующим образом (п. 79.7 указаний Росстата №772):

СрЧ год = (СрЧ 1 + СрЧ 2 + … + СрЧ 12) / 12,

где:

СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, …, декабрь).

В свою очередь, для расчета среднесписочной численности работников за месяц нужно просуммировать списочную численность за каждый календарный день месяца, включая праздники и выходные, и разделить эту сумму на число календарных дней этого месяца.

О том, кто и в какие сроки представляет сведения осреднесписочной численности, читайте в материале «Подаем сведения о среднесписочной численности работников»

Среднесписочная численность вновь созданной организации: важная особенность

Вновь созданные организации при расчете суммируют среднесписочную численность за все отработанные в соответствующем году месяцы и делят полученную сумму на 12, а не на количество месяцев работы , как можно было бы предположить (п. 79.10 указаний Росстата № 772).

Например, организация создана в сентябре. Среднесписочная численность работников в сентябре составляла 60 чел., в октябре — 64 чел., в ноябре — 62 чел., в декабре — 59 чел. Среднесписочная численность работников за год составит 20 человек:

(60 + 64 + 62 + 59) / 12.

О процедуре подачи сведений о среднесписочной численности в налоговую читайте в статье «Подаем сведения о среднесписочной численности работников».

Списочная численность работников: что это и как ее посчитать

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 77 указаний Росстата № 772).

Категории работников, не учитываемых в списочной численности, приведены в п. 78 указаний Росстата № 772. В частности, это:

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

ОБРАТИТЕ ВНИМАНИЕ! Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, с 2018 года, в ССЧ их учитывают (п. 79.1 указаний Росстата № 772).

Как посчитать ежедневную численность узнайте .

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 772):

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

Итоги

Расчет среднесписочной численности работников осуществляется всеми работодателями и ежегодно сдается в ИФНС. В 2019 году при подсчете среднесписочной численности сотрудников нужно руководствоваться правилами, утвержденными приказом Росстата № 772.

Среднесписочная численность работников в 2020 году

Кому сдавать и что это такое

Отчет по среднесписочной численности работников (СЧР) должны сдавать все организации и ИП (независимо от выбранной системы налогообложения), у которых в календарном году были работники.

Вновь созданным организациям (не ИП) необходимо сдать отчет СЧР два раза: один раз — после создания, а второй — по итогам года.

Индивидуальным предпринимателям без работников начиная с 1 января 2014 года сведения по СЧР подавать не нужно.

Бланк среднесписочной численности

Актуальный бланк среднесписочной численности, действующий в 2020 году (скачать бланк).

Образец заполнения бланка

Образец заполнения бланка среднесписочной численности вы можете посмотреть на этой странице.

Срок сдачи СЧР в 2020 году

Сведения по средней списочной численности подают:

Действующие ИП и организации

По итогам календарного года в срок не позднее 20 января.

За 2019 год сведения СЧР необходимо сдать до 20 января 2020 года.

Вновь созданные организации

Не позднее 20-го числа месяца, следующего за месяцем, в котором была создана организация.

При ликвидации организации или закрытии ИП

Не позднее официальной даты ликвидации организации или закрытия ИП.

Штраф за несдачу среднесписочной численности

Штраф за нарушение срока сдачи СЧР составляет 200 рублей. Также дополнительно могут оштрафовать главного бухгалтера или руководителя организации на сумму от 300 до 500 рублей. За предоставление неверных сведений штраф не предусмотрен.

Обратите внимание, что даже после оплаты штрафа отчет о средней численности работников придется подать в любом случае.

Куда сдавать СЧР в 2020 году

Отчет по средней списочной численности работников подается в налоговый орган:

- ИП — по месту жительства;

- ООО — по месту нахождения (юридическому адресу).

Адрес и контактные данные вашей налоговой инспекции, можно узнать при помощи этого сервиса.

Примечание: среднесписочную численность по местонахождению обособленных подразделений подавать не нужно. Данные по работникам подразделений указываются в общем отчете по всей организации, который сдается в ИФНС головного офиса.

Способы подачи СЧР в 2020 году

Среднесписочную численность можно подать:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае должна остаться опись вложения и квитанция, число в которой будет считаться датой сдачи численности.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Обратите внимание, при подаче сведений СЧР в бумажной форме в некоторых ИФНС могут дополнительно потребовать приложить файл с электронной версией отчета на дискете или флешке.

Как рассчитать среднесписочную численность (формула)

Чтобы рассчитать среднесписочную численность персонала за календарный год, предварительно необходимо сделать расчет отдельно по каждому месяцу:

Шаг 1. Считаем численность сотрудников, работающих полный рабочий день

Для этого воспользуемся следующей формулой:

Ч1 = Чм / Дм

Чм – сумма средней численности работников за каждый день месяца (то есть необходимо посчитать среднее количество работников за каждый день месяца и сложить);

Дм – число календарных дней в месяце.

Полученный результат округлять не нужно.

СЧР за выходной или праздничный день принимается равной численности за предшествующий рабочий день.

При расчете средней списочной численности не учитываются:

- Внешние совместители (сотрудники, у которых основным местом работы является другая организация).

- Физические лица, работающие по договорам ГПХ (гражданско-правового характера).

- Женщины в отпусках по беременности и родам или по уходу за ребенком.

- Сотрудники, находящиеся в учебных отпусках без сохранения зарплаты.

Если с работником одновременно заключен и трудовой и гражданско-правовой договор, то его необходимо при расчете учитывать как одного человека.

Сотрудники, работающие неполное рабочее время по инициативе работодателя (испытательный срок и надомники), а также работники, для которых законом установлен сокращенный рабочий день (в том числе инвалиды), при расчете СРЧ учитываются как целые единицы.

Шаг 2. Считаем численность сотрудников, которые работали неполный рабочий день

Сотрудники, работающие по трудовому договору неполный день (в том числе те, кто не вышел на работу по причине болезни или служебной командировки), при расчете СЧР учитываются пропорционально отработанному времени.

Делается это по следующей формуле:

Ч2 = Тобщ / Трд / Драб

Тобщ – общее количество человеко-часов, отработанных этими работниками в отчетном месяце.

Трд – продолжительность рабочего дня, исходя из продолжительности рабочей недели установленной в организации. Например, при 40-часовой пятидневной рабочей неделе этот показатель будет равен 8 часам, при 36-часовой неделе – 7,2 часа, а при 24-часовой неделе – 4,8 часа.

Драб – число рабочих дней по календарю в отчетном месяце.

Полученный результат округлять не нужно.

Пример. Сотрудник работал на полставки (4 часа) 22 рабочих дня в месяце, при этом продолжительность рабочего дня в организации составляет 8 часов. Средняя численность в этом случае будет равна: 0,5 (88 / 8 / 22).

Шаг 3. Считаем среднюю численность сотрудников за календарный год

Для расчета средней численности сотрудников необходимо сложить показатели численности (Ч1 и Ч2) за все месяцы года и разделить полученный результат на 12 месяцев.

Если в итоге получится нецелое число, то его нужно округлить (менее 0,5 отбросить, а 0,5 и более округлить до целой единицы).

Пример расчета

Исходные данные

В ООО «Компания» установлена 40-часовая пятидневная рабочая неделя.

В 2019 году с января по ноябрь на основании трудовых договоров работало 15 человек (в декабре их осталось 11, так как 4 человека было уволено по сокращению штата).

На сентябрь и октябрь с 5 новыми работниками были заключены срочные трудовые договоры на неполный рабочий день, согласно которым они работали ежедневно по 4 часа.

На протяжении всего года в организации работало 3 внешних совместителей, которые числятся в списочной численности другой компании.

Расчет среднесписочной численности

В каждом из месяцев (в период с января по ноябрь) среднесписочная численность сотрудников работавших полный день, была равна 15 человек (внешние совместители при расчете не учитываются). За декабрь численность таких работников составляет 11 человек.

Теперь посчитаем среднесписочную численность работников, которые в течение года работали неполный день:

В сентябре и октябре было по 22 рабочих дня, таким образом, численность в каждом из этих месяцев равна:

(4 часа x 5 работников x 22 рабочих дня) / 8 часов / 22 рабочих дня = 2,5

Ниже приведена таблица среднесписочной численности сотрудников за каждый месяц с учетом полученных результатов:

| Месяц | Среднесписочная численность | Месяц | Среднесписочная численность |

|---|---|---|---|

| Январь | 15 | Август | 15 |

| Февраль | 15 | Сентябрь | 17,5 (15 + 2,5) |

| Март | 15 | Октябрь | 17,5 (15 + 2,5) |

| Апрель | 15 | Ноябрь | 15 |

| Май | 15 | Декабрь | 15 |

| Июнь | 15 | Итого | 181 человек |

| Июль | 15 |

Таким образом, за 2019 год среднесписочная численность работников равна: 15 человек (181 человек / 12 месяцев).

Зачем нужна среднесписочная численность налоговой

Показатель среднесписочной численности участвует в расчете некоторых налогов, а также от него зависит способ представления отчетности в налоговые органы.

Так, например, ИП и организации, у которых за календарный год численность превышает 100 человек, не могут применять УСН и ЕНВД.

Для ИП на патенте средняя численность работников по всем видам деятельности не должна превышать 15 человек.

Существуют и другие ситуации, в которых точное количество сотрудников может заинтересовать представителей налоговых органов.

Расчёт среднесписочной численности работников

Ежегодно, не позднее 20 января, ООО и индивидуальные предприниматели должны сдавать сведения о среднесписочной численности работников за предыдущий год. Причем, ИП сдают этот отчёт только при наличии работающих в штате, а юридические лица — независимо от наличия персонала. Кроме того, не позже 20 числа месяца, следующего за тем, когда организация была создана, должны быть сданы сведения о среднесписочной численности работников вновь созданного ООО.

Бланк отчётности КНД 1110018 простой, содержит всего один значимый показатель, но расчёт среднесписочной численности работников надо делать с учетом требований Росстата, а это не всегда просто. Что такое среднесписочная численность работников и как её рассчитать?

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 22.11.2017 № 772), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

|

Включаются в списочный состав |

Не включаются в списочный состав |

|---|---|

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Считаем списочный состав за месяц

Как посчитать среднесписочную численность работников за один месяц? Приводим формулу подсчёта из Указаний Росстата: «Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности за каждый календарный день, т.е. с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней. Численность работников за выходные и праздничные дни признается равной той, что была в предыдущий рабочий день».

Важно: есть две категории работающих, которые, хоть и учитываются в списочной численности, но не включаются в расчёт среднесписочной численности работников. Это женщины, которые находятся в отпусках по беременности и родам и по уходу за ребенком, а также те, кто взял дополнительный неоплачиваемый отпуск для обучения или поступления в учебные заведения.

Приведём такой расчёт среднесписочной численности работников:

На конец декабря среднесписочная численность составляла 10 человек. После новогодних выходных с 11 января на работу были приняты еще 15, а 30 января уволились 5 человек. Итого:

- с 1 по 10 января – 10 чел.

- с 11 по 29 января – 25 чел.

- с 30 по 31 января – 20 чел.

Считаем: (10 дней * 10 чел.= 100) + (19 дней * 25 чел. = 475) + (2 дня * 20 чел.= 40) = 615/31 день = 19,8. Округляем до целых единиц, получаем – 20 человек.

Чтобы посчитать среднесписочную численность работников за месяц с несколькими рабочими днями, надо применить другой алгоритм. Например, ООО зарегистрировано 10 марта 2019 года, на работу по трудовому договору были приняты 25 человек, до конца марта списочный состав не менялся. Как быть в этом случае?

В Указаниях приводится такая формула: «Среднесписочная численность работников в организациях, работавших неполный месяц, определяется путем деления суммы численности списочного состава за все дни работы в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы на общее число календарных дней в отчетном месяце».

Определяем сумму численности персонала с 10 по 31 марта: 22 дня * 25 чел.= 550. Несмотря на то, что отработано только 22 дня, сумму делим на общее число календарных дней марта, т.е. 31. Получаем 550/31 = 17,74, округляем до 18 человек.

Расчёт СЧР за отчётный период

Как рассчитать среднесписочную численность за год или другой отчётный период? В отчётности для налоговой инспекции СЧР составляют по итогам года, а для заполнения формы 4-ФСС необходимые периоды – это квартал, полугодие, девять месяцев и год.

Если год был отработан полностью, то правило подсчёта следующее: (СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12, полученный итог округлить до целых единиц. Приведём простой пример:

Списочный состав предприятия за 2019 год менялся незначительно:

- январь – март: 35 чел.;

- апрель – май: 33 чел.;

- июнь – декабрь: 40 чел.

Посчитаем среднесписочную за год: (3 * 35 = 105) + (2 * 33 = 66) + (7 * 40 = 280) = 451/12 , итого – 37,58, округляем до 38 человек.

Если же год отработан не полностью, то расчёт производится аналогично такому же за неполный месяц: независимо от количества отработанных месяцев сумма СЧР делится на 12. Из Указаний Росстата: «Если организация работала неполный год, то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы работы и деления полученной суммы на 12».

Как рассчитать среднесписочную численность за неполный год работы?

Предположим, предприятие с сезонным характером деятельности отработало в году только пять месяцев, СЧР помесячно составила:

- апрель – 320;

- май – 690;

- июнь – 780;

- июль – 820;

- август – 280.

Считаем: 320 + 690 + 780 + 820 + 280 = 2890/12. Получаем, что средний показатель равен 241 человек.

Аналогично производится расчёт за любой другой отчётный период. Если вам нужен отчёт за квартал, то надо сложить СЧР за каждый месяц реальной деятельности и разделить полученную сумму на 3. Для расчёта за полугодие или девять месяцев полученная сумма делится на 6 или 9 соответственно.

Учёт неполного рабочего времени

В приведённых примерах мы показали, как считать списочный состав по сотрудникам, занятым полный рабочий день. А как быть, если они заняты неполный день или неделю? Снова обращаемся к Указаниям: «Лица, работавшие неполное рабочее время, учитываются пропорционально отработанному времени».

Для этого надо:

- Выяснить количество человеко-часов, отработанных всеми сотрудниками, занятых неполное время.

- Результат разделить на продолжительность рабочего дня, исходя из установленных норм, это будет количество человеко-дней по работающим неполное время за данный месяц.

|

Продолжительность рабочей недели |

Продолжительность рабочего дня при 5-ти дневной неделе |

Продолжительность рабочего дня при 6-ти дневной неделе |

|---|---|---|

|

40 часов |

8 часов |

6,67 часов |

|

36 часов |

7,2 часа |

6 часов |

|

24 часа |

4,8 часа |

4 часа |

- Теперь показатель человеко-дней надо разделить на количество рабочих дней по календарю отчётного месяца.

Например, в ООО «Альфа» один работник занят по 4 часа в день, а второй – по 3 часа. За июнь (21 рабочий день) они отработали вдвоём 147 часов из расчета (4 часа × 21 день) + (3 часа × 21 день)). Количество человеко-дней при 40-часовой неделе по ним в июне равно 18,37 (147/ 8). Остается разделить 18,37 на 21 рабочий день в июне, получим 0,875, округляем до 1.

Если у вас есть работники, которые заняты полный и неполный рабочий день, то чтобы получить общую среднесписочную численность за год, надо сложить их СЧР за каждый месяц по отдельности, результат разделить на 12 месяцев и округлить.

Шпаргалка по расчету среднесписочной численности работников

Где и когда используются данные о среднесписочной численности

При составлении ежегодных сведений для ИФНС

Сведения о среднесписочной численности за предшествующий год должны сдать в налоговую инспекцию все без исключения организации, а также ИП, которые в прошлом году привлекали наемных работников (п. 3 ст. 80 НК РФ). Форма сведений утверждена приказом ФНС России от 29.03.07 № ММ-3-25/174. Срок сдачи — не позднее 20 января текущего года.

Бесплатно сдать сведения о среднесписочной численности через интернет

Вновь созданные и реорганизованные компании также должны отчитываться о среднесписочной численности. Сделать это нужно даже в том случае, если в штате еще нет ни одного сотрудника. Такое мнение высказал Минфин России в письме от 04.02.14 № 03-02-07/1/4390 (см. «Даже если у недавно открытой компании еще нет наемных работников, она должна отчитаться о среднесписочной численности»). К аналогичным выводам пришли и судьи в постановлении ФАС Центрального округа от 25.04.14 №А62-2115/2013. (см. «Вновь созданная организация должна отчитаться о среднесписочной численности работников даже в случае отсутствия персонала»). Срок сдачи — не позднее 20 числа месяца, следующего за месяцем создания или реорганизации.

Для вновь зарегистрированных предпринимателей особые сроки отчетности не установлены. Это значит, что в месяце, следующем за месяцем регистрации, подавать сведения о среднесписочной численности они не обязаны. Это подтвердил и Минфин России в письме от 19.07.13 № 03-02-08/28371 (см. «Минфин напомнил, в какой срок индивидуальный предприниматель должен отчитаться о среднесписочной численности работников»).

Добавим: организации, открывшие обособленные подразделения, должны отчитаться о среднесписочной численности в ИФНС по местонахождению головного офиса. В отчете необходимо указать сведения обо всех сотрудниках компании, включая филиалы. Подавать сведения по каждому из подразделений в отдельности не нужно (письмо Минфина России от 14.02.12 № 03-02-07/1-38; «Сведения о среднесписочной численности работников компании, включая сотрудников филиалов, представляются по месту нахождения головного офиса»).

При выборе способа представления отчетности по налогам и взносам

Способ сдачи налоговой отчетности (через интернет или на бумаге) напрямую зависит от среднесписочной численности персонала. В пункте 3 статьи 80 НК РФ говорится, что налогоплательщики, чья среднесписочная численность за предшествующий календарный год превышает 100 человек, могут сдать декларацию только через интернет. Если среднесписочная численность равна 100 человек и менее, у компаний и ИП есть выбор — они могут отчитываться либо через интернет, либо на бумаге.

Правда, из данного правила есть одно исключение — налог на добавленную стоимость. Плательщики НДС независимо от численности работников обязаны представлять декларации только через интернет (см. «Как сдать электронную декларацию по НДС»). Это требование закреплено в пункте 5 статьи 174 НК РФ.

Отчетность по страховым взносам также привязана к среднесписочной численности. Страхователи, чья среднесписочная численность за предшествующий год превысила 10 человек, обязаны сдавать расчеты по страховым взносам исключительно через интернет (п. 10 ст. 431 НК РФ).

Кроме того, при численности персонала более 25 человек необходимо сдавать в электронном виде форму 4-ФСС (п.1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний») и ежегодные сведения о стаже и другие отчеты в ПФР, в том числе форму СЗВ-ТД (п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»). При более скромной численности персонала отчитаться можно на бумаге.

Заполнить, проверить и сдать всю отчетность по взносам через интернет Сдать бесплатно

При решении различных налоговых вопросов (льготы, прибыль филиалов, спецрежимы)

В Налоговом кодексе много правил и ограничений, для соблюдения которых необходимо знать среднесписочную численность работников. Мы объединили их в таблицу.

Вопросы, для решения которых нужно знать среднесписочную численность сотрудников

|

Вопрос |

Норма НК РФ |

|---|---|

|

Предоставление льгот |

|

|

освобождение от НДС для компаний, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 2 п. 3 ст. 149 |

|

освобождение от НДС для ГУП и МУП, в штате которых не менее половины инвалидов |

подп. 2 п. 3 ст. 149 |

|

право IT-компаний относить на расходы стоимость ЭВМ |

п. 6 ст. 259 |

|

право списать расходы на социальную защиту инвалидов для компаний, в штате которых не менее половины инвалидов |

подп. 38 п. 1 ст. 264 |

|

освобождение от налога на имущество для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 3 ст. 381 |

|

освобождение от земельного налога для организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 5 ст. 395 |

|

Доля прибыли филиала и участника консолидированной группы |

|

|

расчет доли прибыли, приходящейся на обособленное подразделение (для правильной уплаты налога на прибыль в региональный бюджет) |

п. 2 ст. 288 |

|

расчет доли прибыли, приходящейся на участника консолидированной группы (для правильной уплаты налога на прибыль в региональный бюджет) |

п. 6 ст. 288 |

|

Применение спецрежимов |

|

|

право на применение УСН организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 14 п. 3 ст. 346.12 |

|

право на применение ЕНВД организаций, уставный капитал которых состоит из вкладов общественных организаций инвалидов |

подп. 2 п. 2.2 ст. 346.26 |

При заполнении формы 4-ФСС и РСВ-1

Плательщики взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний должны отчитываться перед фондом соцстрахования по форме 4-ФСС (утв. приказом ФСС России от 26.09.16 № 381). На титульном листе этой формы есть поле, которое так и называется — «Среднесписочная численность работников».

Аналогичное поле предусмотрено и в расчете по форме РСВ-1, предоставляемом в Пенсионный фонд за периоды до 2017 года (утв. постановлением Правления ПФ РФ от 16.01.14 № 2п).

Бесплатно сдать 4-ФСС и РСВ-1 через интернет

При составлении статистической отчетности

Организации и ИП, не являющиеся представителями малого бизнеса, сдают в органы статистики форму № П-4 «Сведения о численности и заработной плате работников». В некоторых случаях вместо нее представляется форма № 1-Т с таким же названием. В числе прочих показателей в этих отчетах необходимо указывать среднюю численность, которая включает в себя среднесписочную численность работников.

Бесплатно заполнить и сдать всю отчетность в Росстат через интернет

Какие сотрудники учитываются при расчете среднесписочной численности

Во всех ситуациях, о которых говорилось выше, среднесписочную численность нужно рассчитывать в соответствии с пунктами 76-79 указаний по заполнению форм статистического наблюдения (утв. приказом Росстата от 27.11.19 № 711. далее — Указания).

Согласно Указаниям, в среднесписочной численности учитываются наемные сотрудники, с которыми заключен трудовой договор. Срок договора и характер работы (постоянный, временный или сезонный) не имеет значения. Даже если человек трудился в компании всего один день, а потом уволился, его нужно включить в расчеты.

В среднесписочную численность попадают не только те, кто фактически присутствовал на рабочем месте, но и те, кто находился в отпуске (в том числе за свой счет), на больничном (кроме декрета), либо в командировке. Лица, находящиеся в отпуске по уходу за ребенком, в общем случае в среднесписочную численность не вклчаются. Исключение сделано для тех, кто во время отпуска по уходу работает на условиях неполного рабочего времени или на дому с сохранением права на получение пособия. Таких сотрудников следует включить в среднесписочную численность.

Также учитываются внутренние совместители, то есть работники, одновременно занимающие несколько должностей в одной компании. Обратите внимание: независимо от количества совмещаемых должностей такого сотрудника нужно учитывать один раз по месту основной работы. То же правило применяется и к работникам, получающим более одной ставки — их также следует учитывать как единицу. Полный перечень работников, попадающих в среднесписочную численность, приведен в пункте 77 Указаний.

Какие работники не учитываются при расчете среднесписочной численности

В среднесписочной численности не надо учитывать женщин, находящихся в отпуске по беременности и родам. К тому же не учитываются лица, которые взяли отпуск в связи с усыновлением новорожденного. Наконец, не учитываются работники, оформившие отпуск по уходу за ребенком (кроме тех, кто трудится неполный день или на дому, получая при этом пособие). Не следует учитывать студентов и абитуриентов, взявших отпуск без сохранения зарплаты, а также некоторые другие категории работников (их перечень приведен в пункте 78 Указаний).

Из среднесписочной численности исключаются внешние совместители, то есть сотрудники, для которых основным местом работы является другая компания или другой ИП. Не попадают в расчет и лица, работающие по договорам гражданско-правового характера. В ситуации, когда один и тот же человек работает одновременно по трудовому договору и договору подряда, в среднесписочной численности его нужно учесть один раз.

Нужно ли учитывать учредителя и предпринимателя

По общему правилу собственник попадает в среднесписочную численность, только если он работает в своей компании по трудовому договору и получает заработную плату. Учредителя, которому выплачивают дивиденды, но не выплачивают зарплату, из расчетов надо исключить.

На практике распространена следующая ситуация: директором является собственник, назначенный общим собранием учредителей (без трудового договора). Нет четких инструкций относительно того, нужно ли учитывать такого директора в среднесписочной численности. Обычно при подобных обстоятельствах директора считают за единицу, несмотря на отсутствие договора.

Но если в роли директора выступает единственный учредитель, то по нашему мнению в среднесписочной численности его учесть нельзя. Дело в том, что единственный учредитель не в состоянии принять себя на работу и выплачивать себе зарплату. Это признал и Минфин России (см. «Минфин: директор — единственный учредитель не должен начислять себе зарплату»). Значит, такой руководитель априори не может относиться к персоналу компании.

Индивидуальный предприниматель также не учитывается в среднесписочной численности, ведь, как и единственный учредитель, он не способен заключить трудовой договор с самим собой.

Как рассчитать среднесписочную численность за месяц (при полном рабочем времени)

Прежде всего необходимо выяснить, какой была численность работников (учитываемых по приведенным выше правилам) в каждом из календарных дней месяца, включая выходные и праздники. Численность в нерабочий день принимается равной численности в предшествующий рабочий день.

Численность за каждый день месяца нужно просуммировать и разделить на количество календарных дней месяца. Полученное число следует округлить до целого значения (остаток менее 0,5 отбрасывается, остаток 0,5 и более округляется в большую сторону).

Пример 1

Организация работает по графику пятидневной рабочей недели. Все сотрудники заняты полный рабочий день. Численность в каждом из дней месяца приведена в таблице 2. Среднесписочная численность за месяц равна 17,097 (530: 31 день), после округления принимает значение 17.

Иногда организации работают не полный месяц. Это происходит с компаниями, созданными в середине месяца, либо с теми, кто занимается сезонным бизнесом. Среднесписочная численность за неполный месяц считается точно так же, как и за полный: суммируются показатели численности в каждом из дней, и полученный результат делится на количество календарных дней месяца. Проще говоря, если в месяце 31 день, то делить нужно именно на 31 независимо от того, сколько дней фактически отработано.

Пример 2

Компания начала работать 28-го марта 2016 года. Численность в каждом из дней месяца приведена в таблице 3.

Чтобы найти среднесписочную численность, бухгалтер разделил суммарную численность на 31, так как в марте 31 календарный день. Получилось, что среднесписочная численность за март равна 1,71 (53: 31 день), а после округления принимает значение 2.

|

Число месяца |

Количество работников, учитываемых при расчете среднесписочной численности |

|---|---|

|

28 |

10 |

|

29 |

10 |

|

30 |

15 |

|

31 |

18 |

|

Итого |

53 |

Как рассчитать среднесписочную численность за отчетный период и на отчетную дату (при полном рабочем времени)

Зная среднесписочную численность за месяц, можно найти значение данного показателя за более длительный период, например, за предшествующий год или за квартал. В некоторых случаях требуется вычислить среднесписочную численность на отчетную дату. При этом формулировка «на отчетную дату», по сути, заменяет собой формулировку «за период с начала года по отчетную дату». Другими словами, чтобы узнать среднесписочную численность, например, на 31 марта, следует искать среднесписочную численность за период с 1 января по 31 марта.

Каким бы ни был отчетный период, правила расчета сводятся к следующему. Сначала следует сложить показатели среднесписочной численности за каждый из месяцев, входящих в период. Затем полученную сумму нужно разделить на количество месяцев данного периода. Так, если речь идет о годе, то сумму необходимо разделить на 12, если о квартале, то на 3 и т д. Наконец, результат деления надо округлить до целого значения.

Пример 3

Все сотрудники организации заняты полный рабочий день. В январе среднесписочная численность работников составила 25 человек, в феврале 26 человек и в марте 22 человека. Среднесписочная численность за квартал равна 24,33 ((25 + 26 + 22): 3 мес.), после округления принимает значение 24.

Если отчетный период отработан не полностью

Среди ИП и организаций немало таких, чья деятельность началась, либо прекратилась в середине года. В такой ситуации отчетный период отработан не полностью. Тем не менее, алгоритм расчета среднесписочной численности остается прежним: сначала следует сложить показатели за каждый из месяцев периода, а затем разделить на количество месяцев данного периода. Обратите внимание: делить нужно на количество календарных, а не фактически отработанных месяцев.

Пример 4

Компания зарегистрирована в сентябре 2015 года, все сотрудники заняты полный рабочий день. Среднесписочная численность работников составила в сентябре 8, в октябре 9, в ноябре 12 и в декабре 11.

Чтобы найти среднесписочную численность за 2015 год, бухгалтер определил суммарную среднесписочную численность за все месяцы года. Она составила 40 (8 + 9 + 12 + 11). Эту цифру бухгалтер разделил на 12, так как в году 12 месяцев. Получилось, что среднесписочная численность за 2015 год равна 3,33 (40: 12 мес.), после округления принимает значение 3.

Пример 5