Содержание

- Особенности обязательного пенсионного страхования в РФ

- Что такое обязательное пенсионное страхование и для чего оно нужно

- Как работает ОПС

- Субъекты ОПС

- Права и обязанности субъектов

- Виды пенсионного страхования в РФ

- Индивидуальный персонифицированный учет

- Страховые взносы (СВ) в ПФ РФ

- Кто является Вашим страховщиком?

- Что включает в себя понятие «Обязательное пенсионное страхование», его основные функции

- Что такое обязательное пенсионное страхование

- Принципы ОПС в России

- Основные понятия и субъекты

- Правовое регулирование

- Главные функции

- Виды пенсий

- Источники пенсионного страхования

- Органы, осуществляющие ОПС

- Полезное видео

- Застрахованные лица

- Страхователи в системе обязательного пенсионного страхования

- Страховщики в ОПС

- Федеральные структуры

- Обязательное пенсионное страхование

- Взносы на обязательное пенсионное страхование

- Обязательное пенсионное и медицинское страхование

- Свидетельство обязательного пенсионного страхования

- Система обязательного пенсионного страхования

- Уплата обязательного пенсионного страхования

- ФЗ об обязательном пенсионном страховании

- Фонд обязательного пенсионного страхования

- Как заключить договор об ОПС?

- Субъекты обязательного пенсионного страхования

- Обязанности страховщика

- Обязанности страхователя

- Обязанности застрахованных лиц

- Определение группы страховщиков

- Кто является страховщиками в системе обязательного пенсионного страхования?

- Права страховщиков

- Обязанности страховщиков

Особенности обязательного пенсионного страхования в РФ

Согласно 39 статье Конституции РФ, каждому в нашей стране государство даёт гарантию на соцобеспечение в случае, когда человек ещё или уже не в состоянии себя материально содержать. Обязательное пенсионное страхование (далее ОПС) является той базой, благодаря которой становится возможным эти гарантии выполнить. Узнаем об особенностях системы более подробно.

Что такое обязательное пенсионное страхование и для чего оно нужно

Под обязательным пенсионным страхованием понимают систему мер, принимаемых государством, которые позволяют компенсировать гражданам заработанные деньги или другие выплаты, получаемые застрахованным лицом в случае:

- утраты кормильца;

- получения инвалидности;

- выхода на заслуженный отдых.

Регулировать правовые отношения между участниками системы ОПС призван ФЗ № 167 от 15.12.2001 года. Законодательству РФ подконтрольны действия по финансированию ОПС за счёт федеральных средств или бюджета пенсионного фонда России (ПФР). Правоотношения в части внесения платежей на ОПС и осуществление контроля над этим действием регулирует ФЗ № 250 ч. 3 от 03.07.16 г. о налогах и сборах.

В системе ОПС используют следующие определения:

- Обязательное страховое обеспечение (ОСО) – выплаты гражданину пенсий, пособий и других полагающихся средств, в т.ч. на погребение.

- Средства ОПС – деньги, находящиеся в ведении страховщика по ОПС.

- Бюджет ПФР – образование и расход средств на ОПС.

- Страховые взносы на ОПС – платежи, которые имеют статус «обязательных», они поступают в ПФР и идут только на обеспечение ОПС.

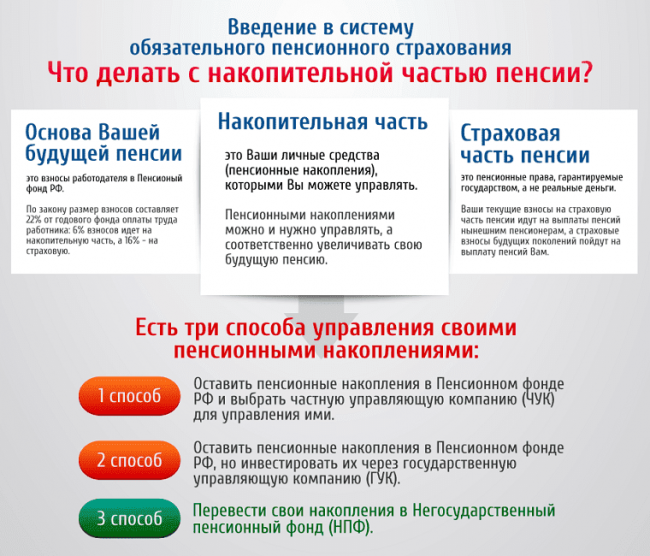

До конца 2015 г., рождённые в 1967 году и младше должны были определиться, какую часть взносов отчислять на страховую пенсию, а какую на накопительную:

- Страховая часть – это базис, выплаты гарантированы, но их величина зависит от ситуации с госбюджетом на тот момент, когда начнут выплачивать страховку (пенсию).

- Накопительная часть – это средства, которыми управляет Внешэкономбанк или частные управляющие компании, инвестируя их в разные проекты.

Будущие выплаты зависят от того, насколько удачным был прогноз, при вложении средств в ту или иную программу.

Как работает ОПС

Часть заработной платы каждого официально работающего жителя нашей страны, работодатель, выступающий в роли страхователя, перечисляет в бюджет ПФ.

Принцип работы ОПС таков:

- Обязательные взносы работающего человека идут на выплаты пенсии тем, кто уже находится на заслуженном отдыхе или получает социальную пенсию (в т.ч. по утрате кормильца).

- Взносы, поступающие на накопительную часть должны копиться и приумножаться за счёт инвестиций.

Однако, с 2014 по 2019 годы, на государственном уровне решено приостановить приём новых накоплений в системе ОПС. Хотя, до конца 2015 года те, кто их регулировал, могли выбрать: всю сумму перечислять в счёт страховой пенсии или делить её между страховой и накопительной.

Функции системы ОПС

Для решения задач в системе обязательного пенсионного страхования, страховщик выполняет ряд функций:

- создаёт и пополняет единую базу застрахованных лиц;

- ведёт индивидуальный учёт взносов, поступающих в Фонд;

- анализирует опыт зарубежных коллег в сфере пенсионного страхования;

- контролирует выплату пенсий и других соц. пособий;

- выдаёт и ведёт учёт сертификатов материнского (семейного) капитала;

- взаимодействует с работодателями;

- ведёт отдельный учёт средств, поступающих в бюджет ПФ (на страховую, накопительную часть или софинансирование средств).

С 2017 администрирование страховых взносов распределили между налоговой службой и ПФР:

- Налоговая. Контролирует правильность, объём и своевременность отчислений.

- ПФР. Принимает расчёт, контролирует мероприятия и принимает решения о возврате излишне выплаченных сумм.

Основная цель обязательного пенсионного страхования в РФ – накопление денег для выдачи их лицам, достигшим пенсионного возраста или претендующим на социальную пенсию.

Субъекты ОПС

Согласно статье 4 Федерального з-на № 167 от 15.12.2001 г., субъектами ОПС считают:

- страховщика;

- страхователя;

- застрахованное лицо.

Узнаем, кто есть кто в этой системе.

Страховщик

В роли страховщика выступает пенсионный фонд. Это может быть как ПФ Российской Федерации, так и негосударственный ПФ. Здесь важно понимать, что даже при наступлении обстоятельств, приведших к ликвидации негосударственного ПФ, средства, отчисляемые на формирование пенсии гражданина, не исчезнут, а будут перенаправлены в ПФР.

Страхователи

Страхователем считают того, кто выплачивает зарплату физическому лицу, а, следовательно, обязан перечислять страховые взносы на ОПС.

Это могут быть:

- организации;

- ИП;

- физ.лица.

Помимо этого, страхователем могут выступать самозанятые граждане, ИП, а также лица, занимающиеся частной практикой (нотариусы, адвокаты и т.д) или граждане, не принадлежащие к вышеперечисленным категориям, но решившие добровольно отчислять взносы на ОПС.

Застрахованные лица — те, на кого распространяется ОПС.

К ним относят:

- россиян;

- иностранцев (в т.ч. временно проживающих);

- лиц без гражданства, но проживающих и официально работающих в России.

ОПС не распространяется на иностранных студентов, обучающихся на дневной форме среднего и высшего профобразования и получающих выплаты за работу в студотрядах. Разумеется, ОПС не распространяется на иностранцев, работающих неофициально.

Права и обязанности субъектов

Права, равно как и обязанности субъектов обязательного пенсионного страхования, регулируются статьёй 15, закона об ОПС, согласно которой, владельцы страховки имеют право:

- узнавать у работодателя о начислении и перечислении взносов в ПФ;

- получать выплаты по ОПС;

- выбирать не только ПФ, но и процент отчисляемых взносов;

- отстаивать свои интересы.

В обязанности застрахованного входит:

- Подавать в ПФ документы с правдивыми сведениями, на основании которых будут назначаться и выплачиваться ОСО.

- Оповещать ПФ обо всех изменениях, влияющих на выплату ОСО.

Ответственность за сведения, поступающие на ИЛС, лежит не только на страхователе, но и на застрахованном лице. В случае подачи ложных сведений и получении незаконных выплат, при обнаружении факта несоответствия, будет произведён перерасчёт и изъятие необоснованно выданных средств, в соответствии с действующим законодательством.

Виды пенсионного страхования в РФ

Помимо обязательного страхования пенсии в России предусмотрен ещё один вид – добровольное.

ОПС регламентируется законодательством, а выплаты будущей пенсии зависят от:

- продолжительность страхового и трудового стажа;

- размера заработной платы;

- присвоенной группы (в случае инвалидности).

Финансирование происходит за счёт поступления средств от работающего населения.

Добровольное пенсионное страхование (ДПС) проводят по личному волеизъявлению гражданина, желающему повлиять на размер своей будущей пенсии. Для этого заключается договор со страховой компанией, согласно которому, застрахованный ежемесячно или разово перечисляет взносы. Полученные сбережения будут выплачивать дополнительно к основной пенсии.

Размер выплат при ДПС зависит от:

- суммы поступлений;

- продолжительности накоплений;

- возраста застрахованного.

Накапливаемой суммой можно воспользоваться только по факту страхового события, а в случае смерти владельца страховки, накопления передают наследникам.

Для перехода из ПФР в негосударственный пенсионный фонд (НПФ) и обратно заполняют специальный бланк заявления и прикладывают необходимые документы.

А сделать это можно любым доступным образом:

- Воспользовавшись порталом Госуслуг, если есть подтверждённая учётная запись и электронная подпись, в этом случае по электронке отправляется только заполненное заявление.

- Обратившись непосредственно в ПФР, предъявив документ, удостоверяющий личность и СНИЛС. Нужно заранее определиться с выбором НПФ.

- Через МФЦ (документы заверят сотрудники центра).

- С уведомлением через почтовое отделение. К заявлению понадобится вложить нотариально заверенные копии документов.

Чтобы не стать объектом мошеннических действий в сфере перевода средств из государственного фонда в НПФ, не передавайте свои персональные данные посторонним лицам.

Индивидуальный персонифицированный учет

ПФ РФ ведёт персонифицированный учёт граждан, проживающих в нашей стране. Для этого, на ребёнка с самого рождения необходимо оформить СНИЛС – страховой номер индивидуального лицевого счёта. Номер присваивают физическому лицу, это – уникальный код, с помощью которого обрабатывают сведения о владельце счёта, поступающие в ПФР.

На практике, СНИЛС – это ключ к хранилищу с данными, содержащимися в ПФ РФ на каждого индивидуума. Индивидуальный лицевой счёт (далее ИЛС) состоит из нескольких элементов:

- Основного, с указанием номера ИЛС и сведений об отработанном времени.

- Специального, в котором отмечают поступление взносов на накопления.

- Профессионального, отражающего сведения о поступлениях средств на негосударственное обеспечение пенсий, если пришлось работать на производстве, приравненном к опасному или вредному.

От правильности поданных сведений, аккумулирующихся на ИЛС, зависит размер причитающихся пенсионных выплат.

Страховые взносы (СВ) в ПФ РФ

Если за нанятого сотрудника работодатель автоматически делает перечисления в ПФР, то работающим на себя гражданам приходится делать это самостоятельно. Поскольку сумма обязательных платежей в ПФ – величина непостоянная, необходимо отслеживать эти изменения.

Сумма взносов подверглась корректировке и в 2019 году:

- Уменьшился cовокупный тариф СВ – 30 %, включая: 22% на ОПС; 5,1% на ОМС (мед. страховка); 2,9% на соцстрах.

- Увеличился верхний порог суммы для исчисления страховых взносов. База по ОПС выросла на 129 тыс. руб. и составила 1 150 тыс. руб., по ФСС – на 50 тыс. руб. и составила 865 тыс. руб. При превышении этих сумм страхователи используют сниженные тарифные ставки, размер которых 10% и 2,9% соответственно.

- Для ИП на «упрощёнке» (УСН) отмена сниженных тарифов привела к росту СВ на 10%.

Если доходы лиц, ведущих предпринимательскую деятельность, за 2019 год превысят 300 тыс.руб., то с суммы, выходящей за лимит, платят дополнительный взнос, равный 1%. Максимум выплат на ОПС за 2019 год не должен быть выше зафиксированного размера умноженного на восемь, т.е. 8 х 29 354=234 832 рублей (не больше), независимо от суммы полученного дохода. Страхователь самостоятельно выбирает график платежей: ежемесячно или поквартально, главное – уложиться в отчётный период.

Обязательное пенсионное страхование нужно для формирования будущей пенсии. Отчисления в ПФР идут только от официально работающих граждан и погашают нужды людей в текущее время находящихся на пенсии (по старости или социальной). Владелец страховки сам решает, положить ли отчисления на страховую часть или распределить их между обязательной и накопительной частью. Сумма страховых взносов ежегодно меняется, поэтому страхователи должны отслеживать изменения и нововведения в законодательстве. Уточнить информацию или получить консультацию по пенсиям можно при обращении в ПФРФ лично или на официальном сайте Фонда.

Кто является Вашим страховщиком?

13 февраля 2019 15:20

Страховщик – это один из участников пенсионной системы. Страховщиком может быть Пенсионный фонд России (ПФР), который управляет пенсионными средствами в системе обязательного пенсионного страхования (ОПС). Наряду с ПФР, страховщиком может выступать негосударственный пенсионный фонд (НПФ), но только по формированию накопительной пенсии.

Граждане, у которых формируются средства пенсионных накоплений в системе ОПС, вправе выбрать организацию-страховщика для инвестирования таких средств на финансовом рынке. Выбранный страховщик несет обязательства перед гражданином по назначению и выплате накопительной пенсии. Выбор страховщика – это личное решение каждого гражданина.

Поскольку ПФР инвестирует пенсионные накопления через государственную управляющую компанию «Внешэкономбанк» и через частные управляющие компании (УК), то при переводе пенсионных накоплений из государственной управляющей компании в частную, а также при выборе другой УК смены страховщика не происходит – им остается ПФР.

Смена страховщика происходит при переходе:

- из одного НПФ в другой НПФ;

- из НПФ в ПФР;

- из ПФР в НПФ.

Для смены страховщика законодательством предусмотрено два способа:

- первый способ подразумевает, что заявление о переходе от текущего страховщика к новому будет рассмотрено по истечении 5 лет после его подачи. Например, если Вы подали заявление в 2019 году, оно будет рассмотрено в 2024 году;

- второй способ (досрочный переход) предусматривает совершение перехода к новому страховщику на следующий год после подачи заявления о досрочном переходе. Например, если Вы подали заявление в 2019 году, оно будет рассмотрено в 2020 году.

Наиболее выгодным вариантом является смена страховщика через 5 лет. При досрочном переходе есть риск потери части средств пенсионных накоплений.

Выяснить, стоит ли переводить накопления в этом году, можно в Личном кабинете на сайте Пенсионного фонда России*. На запрос выписки о состоянии лицевого счета будет сформирован документ — «Сведения о состоянии индивидуального лицевого счета застрахованного лица», утверждённый постановлением Правления ПФР от 05.04.2018 года №184п (форма СЗИ-6).

Таким образом, если вашим страховщиком является:

- Пенсионный фонд Российской Федерации, то в разделе №3 полученной формы будет отражена информация о дате перехода, наименовании страховщика, которому гражданин доверил управление пенсионными накоплениями, а также о сумме средств пенсионных накоплений с учетом инвестиционного дохода;

- Негосударственный пенсионный фонд, то раздел №3 отсутствует, а в разделе №4 полученной формы будет отражена информация о дате перехода, наименовании страховщика, а также сумме страховых взносов на финансирование накопительной пенсии без результата инвестирования. Фактическую сумму средств пенсионных накоплений можно узнать только обратившись непосредственно в НПФ. Кроме того, в случае произошедшего досрочного перехода из ПФР в НПФ будет указана сумма удержанного результата инвестирования средств пенсионных накоплений.

Известны случаи, когда застрахованное лицо, совершив смену страховщика досрочно, теряет значительную часть средств пенсионных накоплений.

Пример: у гражданина С. (1977 г/р) средства пенсионных накоплений были переданы в доверительное управление государственной управляющей компании «Внешэкономбанк», т.е. страховщиком являлся Пенсионный фонд России. Согласно заявлению гражданина от 14.12.2017 года произведен досрочный переход и с 04.03.2018 г. страховщиком стал Негосударственный пенсионный фонд. По причине досрочного перехода гражданин С. потерял инвестиционный доход за 2016-2017 годы. В разделе 4.5 Сведений о состоянии индивидуального лицевого счета застрахованного лица (формы СЗИ-6) зафиксирована сумма потерянного дохода – 47682,93 руб.

В случае если гражданин обнаружил перевод средств пенсионных накоплений в негосударственный пенсионный фонд без своего согласия он может:

- обратиться в Пенсионный фонд Российской Федерации по месту жительства или по месту фактического пребывания с письменным заявлением-жалобой (в свободной форме);

- направить письменную жалобу в Пенсионный фонд Российской Федерации по адресу: 119991, г. Москва, ул. Шаболовка, д. 4. Такую же жалобу можно направить через официальный сайт www.pfrf.ru.

Учитывая вышеизложенное, УПФР в Асиновском районе Томской области (межрайонное) обращает внимание застрахованных лиц на необходимость осуществления контроля состояния своего лицевого счета. Прежде чем сменить страховщика следует узнать о возможном риске потери средств пенсионных накоплений.

Что включает в себя понятие «Обязательное пенсионное страхование», его основные функции

Система обязательного пенсионного страхования (ОПС) начала работать в Российской Федерации с 2002 г. Она основывается на принципе страхования – будущее пенсионное обеспечение граждан образуется благодаря суммам, которые вносит наниматель в ПФР за собственных сотрудников.

Что такое обязательное пенсионное страхование

ОПС представляет собой систему мер, которые предприняты государством для обеспечения трудоустроенным россиянам частичного возмещения потерянного дохода после достижения соответствующего возраста.

Россияне, которые заключили договор ОПС, считаются застрахованными гражданами. Когда они получают установленные законодательно основания для получения пенсии, ПФР предоставляет им пенсионное обеспечение.

Принципы ОПС в России

Система действует, базируясь на определенных принципах. Следуя им, государство обеспечивает ей устойчивость и эффективность:

- ОПС доступно для всех россиян, независимо от их положения в обществе;

- государство гарантирует, что интересы всех застрахованных лиц будут соблюдены;

- правительство постоянно контролирует, как работает ОПС;

- работодатели обязаны регулярно вносить платежи за собственных работников;

- государство отвечает за то, чтобы финансы системы ОПС были использованы рационально и по назначению;

- ОПС подчинено интересам правительства и граждан;

- ОПС обеспечивает достойный уровень жизни ушедшим на пенсию по старости людям;

- пенсионное обеспечение и суммарные взносы – равнозначные величины;

- возвратность денежных средств, накопленных гражданином в системе ОПС;

- страховые взносы учитываются индивидуально для каждого гражданина.

Основные понятия и субъекты

Основные понятия, связанные с ОПС:

- Обязательное страховое обеспечение – выполнение ПФР собственных обязательств перед застрахованным гражданином при наступлении страхового случая путем предоставления страхового/накопительного пенсионного обеспечения.

- Средства ОПС – деньги, управляемые ПФР по ОПС.

- Бюджет ПФР – форма образования и расхода денег на цели ОПС в РФ.

- Обязательные платежи – суммы, вносимые работодателем на ОПС.

В системе ОПС участвуют:

- Застрахованными лицами являются люди, которые имеют СНИЛС. Это могут быть граждане, которые:

- работают по трудовому либо гражданско-правовому договору;

- сами обеспечивают себя работой. Сюда относятся бизнесмены, юристы, фермеры, нотариусы;

- работают за границей, однако вносят платежи в ПФР.

СНИЛС – пластиковая карта зеленого цвета, на которой написана информация об обладателе и идентификатор счета в ПФР. Раньше документ выдавался при визите в ПФР либо при 1-м официальном устройстве на работу. Теперь СНИЛС перестали выдавать, данные о застрахованных лицах заносятся в электронную базу.

- Страхователи – сторона, делающая взносы в ПФР за собственных сотрудников в счет их будущего пенсионного обеспечения. Сюда относятся наниматели: юрлица, ИП, физлица. Страхователи располагают правом на:

- получение нужной информации у страховщиков, если она касается работы ОПС;

- защиту имеющихся прав в суде;

- перевод дополнительных средств собственным работникам на формирование накопительного пенсионного обеспечения;

- принятие участия в управлении системой.

В обязанности страхователя входит регистрироваться в законодательно определенном порядке, своевременно перечислять денежные средства в пенсионный фонд.

- Страховщики – сторона, управляющая деньгами в государственном фонде. Сюда относятся ПФР и НПФ. Страховщики вправе:

- контролировать остальных субъектов, требовать устранения нарушений;

- обмениваться данными с учреждениями ФНС;

- распоряжаться денежными средствами пенсионного фонда.

Страховщики должны назначать, рассчитывать и выплачивать пенсионное обеспечение застрахованным гражданам. Выполнение обязательств пенсионным фондом гарантируется самим государством.

Правовое регулирование

Работа системы регулируется Конституцией России, а также такими федеральными законами (ФЗ):

- «Об ОПС в РФ»;

- «Об основах обязательного социального страхования»;

- «О страховых взносах в ПФР, Фонд соцстрахования РФ, Федеральный фонд ОМС и территориальные фонды ОМС»;

- «О трудовом пенсионном обеспечении в РФ»;

- «Об индивидуальном учете в системе ОПС».

Главные функции

Для реализации глобальных целей, которые поставлены перед системой ОПС РФ, данная система:

- формирует список застрахованных граждан;

- индивидуально учитывает платежи, которые поступают в ПФР;

- анализирует опыт других стран в формировании пенсий;

- назначает и контролирует выплаты пенсий;

- выдает материнские сертификаты;

- упорядоченно взаимодействует со страхователями;

- эффективно управляет денежными средствами ПФР.

Виды пенсий

В системе ОПС Российской Федерации предусмотрено 4 типа пенсионного обеспечения:

- Страховое – ежемесячно выплачивается россиянам, чтобы компенсировать им зарплату либо иной доход, который был утрачен после достижения установленного возраста.

- По государственному обеспечению – отличается от страхового тем, что выплачивается за выслугу лет военнослужащим, космонавтам, чиновникам.

- Накопительное – формируется за счет платежей нанимателей в ПФР и прибыли, полученной от инвестирования взносов страхователей в различные проекты.

- Добровольное – выплачивается НПФ, обычно взносы в фонд делает сам гражданин, а не его работодатель.

Программа накопительного пенсионного обеспечения в системе ОПС

Накопительное пенсионное обеспечение выплачивается раз в месяц до конца жизни застрахованного лица, формируется благодаря взносам нанимателей и доходу от инвестирования этих средств. Формирование такой пенсии доступно россиянам, родившимся после 1967 г. и сделавшим выбор в пользу накопительного пенсионного обеспечения.

Россияне, родившиеся после 1967 г., в пользу которых страховые взносы станут делаться нанимателями в 1-й раз только с 2014 г., могут выбрать тип своего пенсионного обеспечения (формировать лишь страховое пенсионное обеспечение либо еще и накопительное) в течение 5 лет с даты, когда был сделан 1-й страховой взнос.

У россиян, родившихся до 1967 г., накопительная пенсия может формироваться лишь за счет добровольных платежей в рамках госпрограммы софинансирования пенсионных накоплений. Кроме того, россияне могут направлять средства маткапитала на накопительное пенсионное обеспечение. Если россиянин трудоустроен, страховые платежи на ОПС идут только на увеличение страхового пенсионного обеспечения.

Величина накопительной части определяется при учете ожидаемого периода выплаты с 2019 г. (21 год, то есть 252 месяца). Для расчета ежемесячно предоставляемой пенсии нужно размер накопительной части поделить на 252 месяца. Ежемесячная выплата будет больше, если оформить пенсию позже. К примеру, если оформить пенсию на 12 месяцев позже, размер накопительной части будет делиться на 240, а не на 252 (252 — 12 = 240).

Источники пенсионного страхования

Источники финансирования ПФР таковы:

- страховые платежи нанимателей;

- страховые платежи россиян, которые занимаются индивидуальной трудовой деятельностью;

- страховые платежи остальных групп трудоустроенных россиян;

- перечисления из российской казны на предоставление пенсионного обеспечения служащим армии, их родственникам и людям, которые приравнены к ним;

- деньги, которые возмещает ПФР госфонд занятости населения России по причине оформления досрочного пенсионного обеспечения нетрудоустроенным гражданам;

- добровольно осуществляемые юрлицами и физлицами платежи;

- прибыль от работы ПФР.

Деньги ПФР используются для того, чтобы:

- выплачивать трудовое пенсионное обеспечение, в том числе россиянам, которые выезжают за границу;

- компенсировать утраченный доход гражданам, которые ухаживают за неработоспособными лицами;

- повышать пенсионное обеспечение лицам, участвовавшим в Великой Отечественной войне;

- предоставлять выплаты лицам, ухаживающим за детьми;

- оказывать материальную поддержку старым и неработоспособным людям;

- предоставлять выплаты на погребение;

- финансировать работу ПФР и его учреждений.

Органы, осуществляющие ОПС

ОПС в Российской Федерации осуществляют следующие государственные органы:

- ПФР;

- Фонд соцстрахования;

- Федеральный фонд ОМС.

Для регистрации в системе требуется составить анкету, подписать ее. Анкета подается в учреждение ПФР непосредственно заявителем или его нанимателем.

Также заявление возможно предоставить в МФЦ. Понадобится предоставить документ, который удостоверяет личность (общегражданский паспорт). Если заявление отправляется через почтовую службу, требуется заверить его и ксерокопии прилагаемых бумаг у нотариуса.

Иностранцам для постановки на учет в системе ОПС требуется подготовить перевод своего паспорта, который заверен в нотариальной конторе. Также им понадобится предъявить бумагу, которая подтверждает наличие прописки и права на нахождение в Российской Федерации. Обычно данным документом служит вид на жительство. Если бумаги подаются при личном визите в государственное учреждение, постановка гражданина на учет осуществляется сразу же.

Теперь вам известно, как работает система ОПС в России. Чтобы она работала эффективно, нужно достичь равномерного распределения нагрузки между теми, кто делает взносы, и теми, кто получает пенсии. Лишь в таком случае можно обеспечить эффективную и продуктивную работу системы ОПС.

Полезное видео

Интересная информация о самозанятых в системе ОПС в видео:

Вся эта структура включает несколько категорий субъектов, посредством действий которых обеспечивается стабильное движение средств внутри системы. В их компетенции — осуществление выплат, распределение денежных средств, а также контроль за их движением.

К субъектам системы пенсионного страхования относятся такие категории участников этой структуры:

- Застрахованные лица, в праве которых претендовать на получение пенсии при наступлении страхового случая;

- Страхователи, обеспечивающие выплаты страховых взносов и тем самым создавая стабильный приток средств в систему пенсионного страхования;

- Страховщики, обеспечивающие своевременные и обоснованные выплаты в соответствии с нормами законодательства застрахованным лицам;

- Государственные структуры, обеспечивающие разработку пенсионного законодательства и контролирующие его исполнение.

В отношении каждой из перечисленных категорий действуют установленные правила, принципы и регламент выполнения обязательств. Аналогично все субъекты имеют определенные права.

Застрахованные лица

К числу этих субъектов относятся все граждане Российской Федерации, имеющие статус застрахованного лица на основании осуществляемых их работодателем страховых взносов. Также к этой категории могут относиться и иностранные граждане при соблюдении двух условий — наличия российского подданства и внесения страховых взносов.

Подтверждает право на получение выплат обязательной страховой пенсии свидетельство о принадлежности к этой системе, а также номер страхового лицевого счета в пенсионной структуре (СНИЛС), который указывается в этом свидетельстве.

Застрахованными лицами могут считаться:

- Сотрудники предприятий, государственных учреждений, частных фирм, осуществляющие свою деятельности на основании гражданско-правового договора, либо с подписанием классического трудового договора;

- Работники, трудящиеся за пределами своего государства, но при этом регулярно уплачивающие установленные суммы пенсионных взносов сами за себя;

- Лица, самостоятельно обеспечивающие свой доход за счет индивидуальной деятельности. К этой категории относятся предпринимателя, нотариусы и адвокаты, частные детективы, владельцы фермерских хозяйств;

- Граждане, трудящиеся на основании авторского либо лицензионного договора;

- Члены родовых общин, крестьянских объединений.

К этому же числу застрахованных лиц могут относиться и иные категории граждан, которые имеют отношения с пенсионной государственной структурой в установленном порядке. Например, сюда включаются представители малочисленных народов северного региона, ведущие свою традиционную хозяйственную деятельность в рамках социальной политики по пенсионному страхованию.

Страхователи в системе обязательного пенсионного страхования

К этой категории относятся работодатели, обеспечивающие трудовую деятельность своих сотрудников и регулярно выплачивающие за них страховые взносы в Пенсионный государственный фонд.

В роли страхователей могут выступать индивидуальные предприниматели, организации, предприятия, фирмы, а также физические лица, действующие в рамках правового поля и социальных нормативов.

Страховщики в ОПС

В эту категорию включаются субъекты, в распоряжении которых находятся денежные средства, предназначенные для выплат застрахованным лицам. В период пребывания этого капитала на счетах страховщиков он может быть инвестирован с целью его приумножения.

Существует три категории страховщиков, включающие:

- Центральную структуру организации и управления пенсионной системой — Пенсионный Фонд РФ;

- Фонды пенсионного обеспечения негосударственного формата — так называемые НПФ;

- Управляющие компании, в компетенции которых чаще всего находится процесс инвестирования пенсионного капитала.

Выбирать страховщика каждое застрахованное лицо вправе самостоятельно.

Федеральные структуры

Сущность и понятие пенсионного обязательного страхования были бы неполными без присутствия в этой системе федеральных органов государственной власти. Сюда включаются различные институты, субъекты, обеспечивающие создание оптимальных законов, и следящие за их исполнением на местах. Кроме того, на государственной ветви пенсионной системы обязательного страхования лежит субсидиарная ответственность за действия страховщиков. Таким образом застрахованные лица имеют определенные гарантии получения выплат даже в том случае, если страховщик по различным причинам не производит своевременных выплат.

Соблюдение принципов обеспечивает Пенсионный государственный фонд страны. А контрольные функции по движению средств в бюджете этого фонда выполняются Счетной Палатой.

Обязательное пенсионное страхование

Взносы на обязательное пенсионное страхование

Работодатель – главный плательщик взносов на обязательное пенсионное страхование. Страховые взносы в Пенсионный фонд России уплачиваются из заработной платы, а также других видов вознаграждений, начисленных в пользу работников. Благодаря аккумулированным средствам фонда удается перечислять пенсионные выплаты тем, кто уже вышел на пенсию и формировать базу для предстоящих выплат.

Пенсионный фонд РФ выполняет функции администратора по взносам на обязательное медицинское и пенсионное страхование. Взносы в ПФР перечисляют:

- Лица и организации, которые выплачивают гражданам заработную плату, а также иные вознаграждения.

- Индивидуальные предприниматели.

- Физлица (не ИП).

- Самозанятые граждане, адвокаты, нотариусы, арбитражные управляющие.

Обязательное пенсионное и медицинское страхование

Система обязательного пенсионного страхования (ОПС) функционирует на территории РФ с 2002 года. В рамках проведенной реформы все граждане, родившиеся с 1967 года и позже получают пенсию, которая делится на страховую и накопительную часть. Оба вида пенсии формируются путем уплаты страховых взносов обязательного характера.

Обязательное медицинское страхование или ОМС – часть государственной программы социального страхования. Основной плюс – равные возможности для каждого гражданина в получении лекарственной и медицинской помощи. Услуги предоставляются за счет средств, которые перечисляются в фонд в обязательном порядке на условиях государственной программы.

Свидетельство обязательного пенсионного страхования

Если гражданин РФ устраивается на работу без свидетельства обязательного пенсионного страхования, работодатель обязан оформить документ в соответствии с нормами закона. Это правило также распространяется на лиц, которые трудятся по договору подряда.

Подрядчик, у которого нет пенсионного свидетельства, должен получить его от первого работодателя. Соответствующая анкета, которая заполняется в процессе приема на работу, передается в ПФР в 14-дневный срок с момента подписания трудового договора.

Система обязательного пенсионного страхования

Система обязательного пенсионного страхования предполагает оформление соответствующих полисов в страховых компаниях. Благодаря четко отлаженному механизму удается содержать граждан пенсионного возраста (утративших трудоспособность). Среди основных участников системы страховщики и страхователи, федеральные структуры и застрахованные лица.

Пенсионное страхование проводится в соответствии с нормами действующего законодательства. По закону право на обязательное пенсионное страхование получают граждане государства, а также лица, которые работают и живит на территории РФ.

Уплата обязательного пенсионного страхования

Уплата взносов обязательного пенсионного страхования проводится на основании договора, заключенного между страхователем и страховщиком. Размер установленной суммы указывается в составленном документе. Когда страхователь достигнет определенного законодательством возраста, ему начнут выплачивать государственную пенсию с периодичностью раз в месяц. Право на пенсию также получают страхователи-инвалиды или граждане РФ по факту потери кормильца. Сумма будущей пенсии определяется нормами федерального законодательства. Начисление курирует Пенсионный фонд Российской Федерации.

ФЗ об обязательном пенсионном страховании

ФЗ об обязательном пенсионном страховании определяет основы системы ОПС в секторе государственного регулирования РФ. Закон также регулирует взаимоотношения между субъектами ОПС, определяет их правовое положение, статус, обязанности и права. В отдельных статьях закона приведены основания, при которых возникают обязанности и права упомянутых выше субъектов. На случай нарушения или невыполнения субъектами возложенных законом обязательств предусмотрены соответствующие виды ответственности.

Фонд обязательного пенсионного страхования

Фонд обязательного пенсионного страхования справедливо считается ключевым финансовым институтом Российской Федерации. Учреждение национального масштаба оказывает комплексные государственные услуги в сегменте социального обеспечения граждан.

В структуру ПФР входи восемь управлений в округах, 83 отделения в различных субъектах РФ и порядка 2 500 управлений территориального уровня. Еще одно отделение функционирует в г. Байконур (Казахстан).

Как заключить договор об ОПС?

Чтобы заключить договор об ОПС, необходимо обратиться в отделение Сбербанка РФ (или в любой другой негосударственный пенсионный фонд), где вас попросят предъявить СНИЛС и паспорт. Затем следует подать заявление с просьбой перевести счет накопительной пенсии в отделение Сбербанка. Представитель финансового учреждения оформит вашу заявку через использование электронной подписи в цифровом формате. Если заявление в адрес Пенсионного фонда РФ подано в самостоятельном порядке, работнику Сбербанка понадобится сообщить номер полученной расписки. Передать информацию разрешается в телефонном режиме или с помощью удобного электронного сервиса в интернете.

Субъекты обязательного пенсионного страхования

За работу системы обязательного пенсионного страхования отвечают страховщики. К этой категории в РФ относят государственный пенсионный фонд и негосударственные пенсионные фонды.

Среди субъектов обязательного пенсионного страхования также значатся страхователи. Эта категория лиц, которые выплачивают взносы в пользу работающих граждан РФ. К страхователям относят индивидуальных предпринимателей, организации и физические лица.

Третья категория субъектов системы ОПС – застрахованные лица, т.е. непосредственно те, кто получает пенсию в соответствии с нормами закона.

Обязанности страховщика

Перечень обязанностей страховщика достаточно широк:

- Разработка размера тарифов для уплаты страховых взносов. А также обоснование предлагаемых данных.

- Своевременная выплата трудовых пенсий.

- Назначение и пересчет сумм страхового обеспечения, в соответствии с данными персонифицированного учета и нормами законодательства.

- Контроль над поступающими документами, на основании которых насчитываются пенсии. В том числе и для льготных категорий граждан.

- Проектирование и контроль исполнения бюджета ПФР.

- Целевое использование аккумулированных средств.

- Предоставление гражданам, общественным и государственным организациям необходимой информации о работе Пенсионного фонда.

- Учет поступающих средств и регистрация страхователей.

Обязанности страхователя

В обязанности страхователя входит:

- Получение оригиналов и дубликатов страховых свидетельств с последующей передачей документов застрахованным лицам. Свидетельства выдаются всем, кто работает в компании на основе гражданско-правового или трудового договора.

- Передача застрахованным лицам копий документов, направленных в местное отделение ПФР. Информация передается лицам, работающим в организации на основании гражданско-правового или трудового договора. В ПФР соответствующая информация требуется для персонифицированного учета и включения в индивидуальный лицевой счет.

- Проконтролировать, насколько реквизиты в выданном страховом свидетельстве соответствуют документам, удостоверяющим личность нанятого сотрудника.

Обязанности застрахованных лиц

В обязанности застрахованных лиц входит:

- Прохождение регистрации в Пенсионном Фонде РФ.

- Получение, надежное хранение и предъявление по требованию свидетельства ОПС.

- Если сведения, которые содержатся в индивидуальном лицевом счете изменились, следует обратиться в ПФР с соответствующим заявлением.

- При утрате свидетельства направить в ПФР все документы, необходимые для подтверждения информации по лицевому счету.

- Другие обязательные действия в соответствии с нормами федерального законодательства.

В структуре российского пенсионного страхования ключевая роль и целый ряд функций принадлежат категории страховщиков. От них зависят условия страхования по пенсионной программе, они же влияют на регламент выплат, включая определение сроков и объемов. Большинство условий обслуживания у страховщиков пенсионного страхования, прописанных в договорах, инициированы именно этой категорией участников системы пенсионного страхования.

Обращая внимание на их права и полномочия, можно заключить, что эта категория субъектов страховой пенсионной структуры буквально всемогуща. Тем не менее, у страховщиков не меньше обязанностей, чем прав. Итак, кто является страховщиком по обязательному пенсионному страхованию, и что нужно знать другим категориям субъектов ОПС об этой категории?

Определение группы страховщиков

Эта часть участников отношений пенсионного страхования действует в законодательного регламента и имеет юридический статус. Кроме того, у страховщиков должна иметься лицензия государственного формата на право реализации финансовых действий.

Независимо от формы собственности и формата деятельности, страховщики обязаны выполнять все принятые законы, следовать руководству правительственных органов и служб, в чьей компетенции находится контроль за деятельностью страховщиков.

Исходя из полномочий и обязанностей, к группе страховщиков можно отнести субъектов, осуществляющих операции с финансовыми средствами двух других категорий участников этой системы — с деньгами страхователей и застрахованных лиц.

Причем в случае отношений с страхователями страховщики больше контролируют входящий финансовый поток в виде страховых взносов. А в случае сотрудничества с застрахованными лицами дело чаще касается исчисления и выплат сумм пенсионного страхования.

Таким образом, страховщиками можно назвать юридических лиц, обладающих компетентность в вопросах финансирования, имеющих ответственность перед страхователями и застрахованными лицами, а также перед федеральными структурами.

Кто является страховщиками в системе обязательного пенсионного страхования?

Классификация категории страховщиков не столь обширна, и ограничена всего двумя типами участников пенсионного обязательного страхования:

- Пенсионный фонд государственного формата — центральный орган, действия которого четко регламентируются и контролируются государством в федеральном масштабе. Правление этого ПФ назначается на правительственным решением.

- Фонд пенсионного страхования негосударственного образца. Чаще всего такие субъекты более динамичны в свих действиях и предлагают более привлекательные условия благодаря сотрудничеству с управляющими компаниями и участию в инвестиционных проектах.

Деятельность государственного фонда по вопросам пенсионного страхования выглядит более стабильно вследствие правовой, законодательной и финансовой поддержки государства. К тому же само государство также имеет обязанность перед застрахованными лицами — оно несет субсидиарную ответственность за принятые финансовые решения ПФ.

Читайте также, как перейти из одного негосударственного пенсионного фонда в другой по .

Права страховщиков

Данная категория субъектов пенсионного страхования имеет полномочия по предоставлению страховых услуг в части пенсионного страхования для физических лиц. При этом страховщики могут взаимодействовать с любыми претендентами на статус застрахованного лица в рамках правовых норм. В частности, они могут оказывать свои услуги только лицам, являющимся гражданами государства.

В числе полномочий этих субъектов — сотрудничество с страхователями всех форм собственности и любого вида деятельности.

Кроме того, этим субъектам разрешается использовать законные методы для проведения кампаний по привлечению клиентской аудитории к своим услугам.

В отношении финансовых операций права страховщиков этой категории распространяются на такие виды деятельности:

- Прием и аккумулирование на своих счетах денежных поступлений в виде страховых взносов;

- Распределение накопительных долей пенсии между участниками структуры;

- Инвестирование свободных средств в проекты, не связанные с высокими финансовыми рисками;

- Контроль поступлений от страхователей;

- Исчисление объема выплат для застрахованных лиц.

Одновременно с этим страховщики обладают правами на проведение плановых и внеплановых проверок порядка внесения страховых взносов страхователями, а также на проверку финансовой документации, связанной с этими процессами.

Обязанности страховщиков

В соответствии с установленным нормативами страховщик имеет и некоторые обязанности — перед страхователями, застрахованными лицами и федеральными органами.

В отношении застрахованных лиц обязанности сводятся к таким факторам:

- Обязательное информирование клиента об условиях обслуживания;

- Оказание консультационной поддержки своей целевой аудитории на всех этапах сотрудничества;

- Составление договоров пенсионного страхования с соблюдением интересов застрахованного лица.

Узнайте больше о договоре добровольного пенсионного страхования.

Помимо этого в пенсионном страховании обязанностями страховщиков также является процедура защиты интересов застрахованных лиц при обнаружении факта невыполнения страхователем своих прямых обязательств.

Также они обязаны доводить до сведения застрахованных клиентов все новые нормативные акты, законопроекты, изменения в законодательства, касающиеся всех аспектов пенсионного страхования.

В заключение нужно отметить, что эти две категории участников системы пенсионного обязательного страхования имеют различные финансовые перспективы в глазах застрахованных лиц. Прежде всего их могут тревожить такие вопросы в отношении подобных фондов: стабильность работы (это больше относится к ПФ негосударственного формата), величина процентов по основной и накопительной части пенсии.