Содержание

- Калькулятор накоплений по военной ипотеке

- Как узнать свои накопления в программе «Военная ипотека»?

- Что представляют собой именные накопления военнослужащего?

- Как узнать свой регистрационный номер участия в НИС?

- Как производятся начисления?

- Как контролировать поступления денежных средств на именной счет?

- Как узнать сколько накопилось денег по «военной ипотеке» по регистрационному номеру?

- Как узнать накопления по номеру свидетельства?

- Можно ли забрать накопления по военной ипотеке?

- Порядок использования накоплений по военной ипотеке?

- Какие взносы нужно делать по военной ипотеке?

- Некоторые нюансы

- Как определить хватит ли денежных средств для ипотеки на счету военнослужащего?

- Как начисляются денежные средства

- Способы определения суммы накоплений на счете

Калькулятор накоплений по военной ипотеке

Индексация военной ипотеки в 2019-2020 гг.

Размер накопительного взноса в 2019 году составил 280.009,7 руб., доход от инвестирования ожидается на уровне 7-8%.

В 2020 году взносы проиндексированы до 288.410 руб. (+3%) 1. Укажите дату возникновения основания для вступления в НИС Год 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 Месяц 1 2 3 4 5 6 7 8 9 10 11 12

Размер ваших накоплений:

0 ₽ 2. Узнайте, сколько накоплений будет в перспективе Год 2020 22 24 26 28 30 32 34 36 38 2040

Потенциальная сумма:

0 ₽ 3. Расчет упущенного дохода от инвестирования. Укажите фактическую дату вступления в НИС Год 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 Месяц 1 2 3 4 5 6 7 8 9 10 11 12

Упущенный инвестдоход:

0 ₽

Калькулятор предназначен для тех, кто еще не воспользовался ЦЖЗ и позволяет узнать накопления по военной ипотеке. Исходными данными для расчета является официальная информация ФГКУ «Росвоенипотека» об итогах функционирования накопительно-ипотечной системы в 2005-2018 гг. В расчете принимается, что в/сл включен в реестр в середине месяца, а потому за крайний месяц считается только половина накопительного взноса.

Формула рассчета недополученного дохода также основывается на официальных данных Учреждения. Обращаем внимание, что вследствие возникшего дефицита бюджета НИС в доверительное управление передаются не все накопления и реальный инвестдоход может оказаться ниже, чем рассчитывает калькулятор.

Потенциальная сумма накоплений рассчитывается по состоянию на конец выбранного года (31 декабря).

Разработка и права на калькулятор военной ипотеки: ООО «Молодострой.Ру»

Оставьте отзыв

Почему у меня сумма накоплений меньше, чем показывает калькулятор? ↓

Это обычная ситуация, когда включают в реестр позже, чем положено. Разница может достигать полутора миллионов рублей!

Калькулятор позволяет оценить сумму недополученных накоплений и размер упущенного дохода от доверительного управления накоплениями.

К сожалению, на текущий момент восстановление дохода возможно только через суд. Для этого необходимо подать административное исковое заявление.

Наши юристы при необходимости помогут составить иск и представят ваши интересы в суде (форма заявки расположена ниже).

Поможем восстановить накопления и инвестиционный доход, если вас несвоевременно включили в реестр

Онлайн заявка на юридическую помощь

Онлайн заявка на юридическую помощь

Что можно купить на рассчитанную калькулятором сумму накоплений по военной ипотеке

Оставьте заявку на помощь специалиста

Оставьте заявку на помощь специалиста

Напоминаем, что сумму накоплений также можно узнать:

- заказав свидетельство участника НИС;

- обратившись к ответственному в своей в/ч (ежегодно во все подразделения приходят выписки с информацией об остатках на именных счетах).

О том, как формировались накопления с 2005 года, вы можете узнать из приведенной ниже таблицы.

В 2014 году индексация годового накопительного взноса стала отставать от ранее намеченного плана. Вследствие отставания у десятков тысяч участников НИС образовалась задолженность в конце срока кредитования.

Решить проблему можно с помощью рефинансирования, о чм подробно рассказывается в соответствующем разделе нашего сайта.

Накопления по годам

Как узнать свои накопления в программе «Военная ипотека»?

С 01 января 2005 года вступил в силу 117-ФЗ от 20.08.2004 г., который ввел понятие «накопительно-ипотечная система» (НИС). Ее предназначение – обеспечение жилплощадью военнослужащих. Благодаря программе «Военная ипотека» люди, защищающие родину, могут получить собственную квартиру, а все расходы, связанные с ее приобретением, берет на себя государство. Предназначенные для этих целей средства откладываются на специальные счета. Поэтому у военнослужащих встает вопрос о том, как отслеживать свои накопления в программе «Военная ипотека» и как ими можно распорядиться.

Что представляют собой именные накопления военнослужащего?

Человек, решающий поступить на службу в армию России, может стать участником программы «Военная ипотека». Для этого он должен удовлетворять требованиям, прописанным в 117-ФЗ. Включение в программу производится по письменному обращению служащего. В случае положительного ответа ведомства для человека открывается отдельный лицевой счет в аккредитованном Министерством обороны банке. Ежеквартально на него производятся отчисления из федерального бюджета.

Перечисляемая сумма ежегодно корректируется, исходя из уровня инфляции. Она не зависит от размера заработной платы, звания или должности. Для всех эта цифра одинакова. Максимальный срок отчислений составляет 20 лет.

Воспользоваться этими деньгами человек может только спустя три года добросовестной службы после регистрации в НИС. Такой порядок предусмотрен пунктом 1 статьи 14 117-ФЗ. Если военнослужащий увольняется, то его участие в программе «Военная ипотека» автоматически прекращается и счет с накоплениями аннулируется.

Воспользоваться этими деньгами человек может только спустя три года добросовестной службы после регистрации в НИС. Такой порядок предусмотрен пунктом 1 статьи 14 117-ФЗ. Если военнослужащий увольняется, то его участие в программе «Военная ипотека» автоматически прекращается и счет с накоплениями аннулируется.

Как узнать свой регистрационный номер участия в НИС?

Поле того как человек поступает на службу, его данные вносятся в список участников НИС. Каждому присваивается индивидуальный регистрационный номер. Правила ведения такого реестра регламентированы постановлением Правительства России №89 от 21.02.2005 г.

После внесения информации в базу данных регистрирующий орган формирует и направляет участнику уведомление о его включении в программу. В этой бумаге прописывается и регистрационный номер, по которому в дальнейшем можно будет отслеживать свои накопления в программе «Военная ипотека».

Согласно приказу Министерства обороны №474 от 03.08.2017 г. данные из уведомления вносятся в личную карточку служащего. Приобщение такой информации к личному делу становится обязательным.

Таким образом, узнать свой номер для уточнения своих накоплений в программе «Военная ипотека» можно из уведомления или личного дела. Если сообщение об участии в программе не дошло до служащего и отдела кадров, придется лично обращаться в Региональное Управление Жилищного Обеспечения, закрепленное за местом службы.

Как производятся начисления?

Источниками денежных средств, переводимых на именные счета военнослужащих, являются:

- Взносы из средств федерального бюджета.

- Доходы, извлеченные из инвестиционной деятельности.

- Иные поступления, не противоречащие нормам действующего законодательства.

Из бюджета средства переводятся ежеквартально. Учет этих средств начинается с первого числа месяца, следующего за датой открытия счета. Доходы, полученные путем инвестирования денег, перечисляются один раз в год. Такой порядок установлен статьей 5 117-ФЗ.

Как контролировать поступления денежных средств на именной счет?

Ответственность за начисление средств на именной счет участников НИС возложена на ФГКУ «Росвоенипотека». Именно в это ведомство стоит обращаться за получением информации о поступлении денег.

Для того чтобы узнать накопления в программе «Военная ипотека» совершают следующие действия:

- В письменном виде составляют запрос о предоставлении информации о состоянии именного счета.

- Отправляют бумагу на официальный почтовый адрес Росвоенипотеки. Делают это заказным письмом с уведомлением или при помощи курьерской службы.

- Дожидаются письменного ответа от ведомства. Максимальный срок получения информации в этом случае составляет 30 дней.

Ускорить и упростить этот процесс можно, обратившись к командиру части, в которой человек проходит службу. Необходимо передать ему раппорт с просьбой предоставить данные с именного счета.

Министерство обороны РФ также следит за тем, чтобы все военнослужащие получали сведения о своих накоплениях в программе «Военная ипотека». Для этого не позднее 31 марта оно запрашивает у Росвоенипотеки необходимые данные и в течение следующих двух недель рассылает соответствующие уведомления всем военнослужащим, включенным в программу.

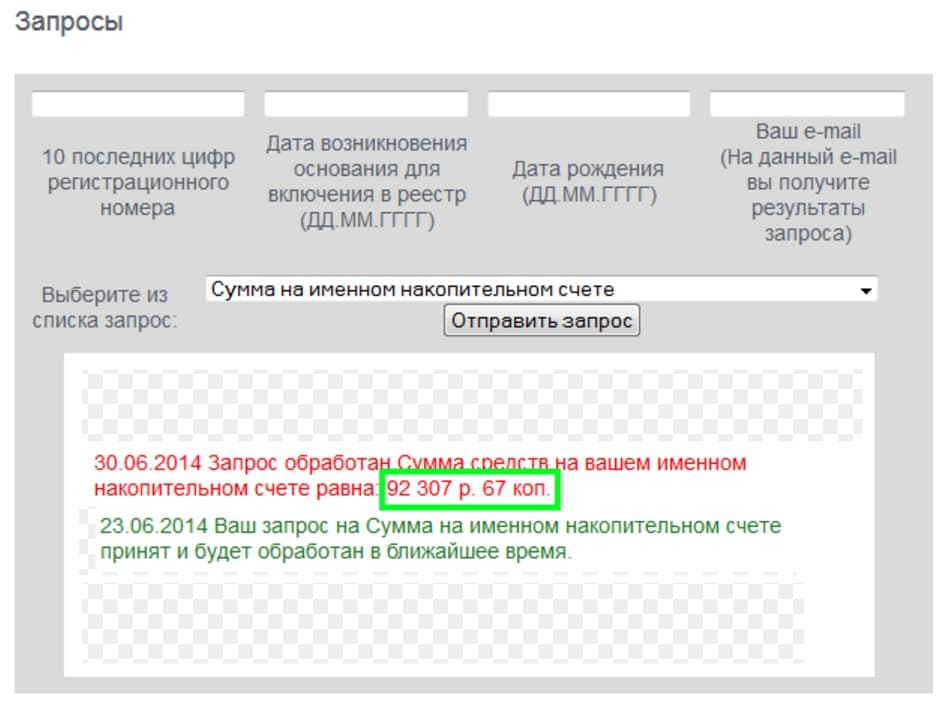

Как узнать сколько накопилось денег по «военной ипотеке» по регистрационному номеру?

Для удобства граждан на сайте Росвоенипотеки был введен функционал, позволяющий узнавать состояние именного счета в течение нескольких дней. Для получения информации о накоплениях по военной ипотеке совершают следующие действия:

- Переходят на официальный сайт Росвоенипотеки.

- В правом верхнем углу находят вкладку «Личный кабинет». Если человек на сайте в первый раз, придется регистрироваться. Для этого достаточно ввести свои ФИО, адрес регистрации, придумать пароль, указать электронную почту. Тем, у кого кабинет был заведен ранее, останется только авторизоваться в нем.

- Зайдя в личный кабинет, находят на вкладку «Запросы».

- На экране появится окно для ввода данных. В него вписывают регистрационный номер, дату начала участия в программе, а также адрес электронной почты, на которую будет отправлен ответ.

- В конце указывается вид запроса «Сумма на именном накопительном счете».

- Кликают по кнопке «Отправить запрос».

Останется только дождаться ответа. В среднем эта процедура занимает от 5 до 10 суток.

Как узнать накопления по номеру свидетельства?

Спустя три года после начала участия в программе «Военная ипотека» военнослужащий может получить свидетельство, подтверждающее право на покупку жилья. Из этого документа удастся также узнать и количество скопленных денег. Для того, чтобы узнать накопления по военной ипотеке по номеру свидетельства совершают следующие действия:

Спустя три года после начала участия в программе «Военная ипотека» военнослужащий может получить свидетельство, подтверждающее право на покупку жилья. Из этого документа удастся также узнать и количество скопленных денег. Для того, чтобы узнать накопления по военной ипотеке по номеру свидетельства совершают следующие действия:

- Составляется раппорт, в котором указываются личные данные военнослужащего: ФИО, должность, звание, реквизиты паспорта, а также дата начала участия в программе и регистрационный номер.

- Раппорт передается командиру части.

- Дожидаются выдачи сертификата. Как правило, этот процесс занимает от 2 до 3 месяцев.

- Из полученного сертификата узнают сумму накопленных средств по военной ипотеке.

Важно помнить, что воспользоваться полученной бумагой необходимо в течение полугода. За это время военнослужащий должен подобрать квартиру, отправить заявку в банк и в случае положительного решения оформить ипотеку.

Можно ли забрать накопления по военной ипотеке?

Если военнослужащий не нуждается в ипотеке, то статьей 11 117-ФЗ ему разрешено использовать накопленные денежные средства по программе «Военная ипотека» по своему усмотрению. Но это допустимо только в следующих случаях:

- Общий срок службы человека превысил отметку в 20 лет с учетом льготного исчисления.

- Человек уволился со службы при условии, что до этого он отработал более 10 лет. Причем причиной увольнения должно стать состояние здоровья, достижение предельного возраста пребывания в армии, организационно-штатные мероприятия, семейные обстоятельства, предусмотренные российским законодательством.

- Гибель военнослужащего. В этом случае накопления могут получить наследники.

- Уход из армии по стоянию здоровья при условии признания человека негодным к службе в результате специально организованной комиссии.

При наличии таких обстоятельств военнослужащий должен составить раппорт на имя командира части. После получения положительного ответа ему останется обратиться в банк и снять накопленные денежные средства по «военной ипотеке» с именного счета.

Порядок использования накоплений по военной ипотеке?

В статье 14 117-ФЗ описан порядок использования накопленных на счету средств. Потратить их можно следующим образом:

- На приобретение жилого помещения, дома с земельным участком или доли в доме.

- Покупку жилплощади в рамках договора участия в долевом строительстве.

- Оплату первоначального взноса при оформлении ипотечного кредита или погашение обязательств в большем размере по такому займу.

Использовать накопленные средства можно после получения сертификата от Росвоенипотеки. Схема дальнейших действий следующая:

- Выбирают один или несколько банков, в которые подается заявка. На первом этапе достаточно будет предоставить паспорт, военный билет, свидетельство НИС.

- Дожидаются решения от финансовых компаний. Выбирают максимально выгодное предложение.

- Собирают полный пакет документов для оформления военной ипотеки. В него включаются бумаги на выбранную недвижимость, договор купли-продажи с продавцом и прочие. Полный перечень зависит от политики конкретного банка.

- Если выбранное жилье соответствует требованиям банка и программе военной ипотеки, то переходят к подписанию контракта о предоставлении займа. Договор направляется на визирование в Росвоенипотеку.

- Подписанный контракт возвращается обратно в банк. Одновременно с этим Росвоенипотека перечисляет денежные средства кредитору в качестве изначального взноса.

- Военнослужащий завершает сделку и оформляет жилье в собственность. Документы, подтверждающие его владение квартирой он обязан предоставить банку.

- Необходимые бумаги банк отправляет в Росвоенипотеку, заемщику выдаются средства на оплату недвижимости.

После всех операций Росвоенипотека будет ежемесячно вносить все платежи по займу.

Какие взносы нужно делать по военной ипотеке?

После оформления ипотечного займа все обязанности по выплате ежемесячных взносов ложатся на плечи Росвоенипотеки. Ежемесячно на счет банка переводится 1/12 от суммы ежегодных начислений военному. Таким образом человек получает возможность приобрести жилплощадь полностью за счет государства. Но здесь есть несколько нюансов:

- Если после оформления военной ипотеки человек увольняется со службы, не отработав при этом в общей сложности 10 лет, то он обязан вернуть все выделенные ему средства. При этом оставшуюся часть кредита он должен погасить самостоятельно. Возврат нужно осуществить в срок, не более 10 лет с даты увольнения. Такое правило предусмотрено пунктом 2 статьи 15 117-ФЗ.

- Когда увольняется человек, прослуживший более 10, но менее 20 лет, он не должен возвращать ничего государству, но дальнейшие ежемесячные платежи по ипотеке ему придется вносить самостоятельно.

- Если увольнение человека, прослужившего более 10 лет, произошло по льготным основаниям, то оставшуюся часть кредита за него выплачивает Росвоенипотека. Перечень уважительных причин приведен в статье 11 117-ФЗ.

Но это не значит, что при получении ипотеки военнослужащему ничего платить не придется. Все дополнительные расходы, связанные с оформлением недвижимости в собственность, ложатся на его плечи. Страховку при ипотеке, обязательную по 102-ФЗ от 16.07.2008 г. также придется оплачивать самостоятельно.

Некоторые нюансы

Последними поправками в законодательство военнослужащим, состоящим в браке, разрешено объединять накопленные на счетах средства для покупки квартиры в общую собственность. Сумма накоплений никак не зависит от количества членов семьи. Условия для пары с тремя детьми и одинокого военнослужащего будут одинаковыми.

Лимитирована и максимальная сумма кредита, который можно получить в рамках военной ипотеки. Она составляет 2 миллиона 300 тысяч рублей. Если военнослужащий желает приобрести более дорогую недвижимость, разницу ему придется оплачивать самостоятельно. Эксперты отмечают, что некоторые банки не одобряют и такую сумму и выдают гораздо меньший займ. Минимальный срок кредитования – 3 года.

На накопления военной ипотеки военнослужащим также разрешено приобретать квартиры в строящихся домах. При этом на их имя открывается эскроу-счет. Средства с него переводятся непосредственно застройщику, но только после того, как объект будет сдан в эксплуатацию. Благодаря этому снижается риск того, что человек останется без жилья и без средств.

В законе не прописано условие, что военнослужащему на накопленные средства разрешено приобретать только одну квартиру. Если средств хватит человек вполне может оплатить несколько объектов недвижимости.

Военная ипотека – отличный вариант приобретения недвижимости. Но пользоваться ей стоит только тем, кто уверен в своей долгой службе в армии. Досрочное увольнение может повлечь за собой потерю квартиры и другие неприятные последствия.

На сегодняшний день для определенной категории военнослужащих участие в программе НИС является обязательным. Разработан ряд правил, которые регулируют права и обязанности военнослужащих, вступающих в программу для получения жилищного займа, оплачиваемого за счёт федеральных средств. Ниже приведено 5 главных нюансов, о которых должен знать каждый военнослужащий, зарегистрированный в программе Росвоенипотеки.

- Для тех, кто не выслужил более 20 лет и успел за это время оформить заём на приобретение жилья, увольнение становится ситуацией остановки поступлений с федерального бюджета на счёт. Кроме этого, потраченные деньги на оплату кредита и первого взноса нужно будет вернуть государству за последующие 10 лет с момента увольнения.

- Для тех, кто увольняется спустя 10 лет, по ОШМ, состоянию здоровья или семейным обстоятельствам, сохраняется право использовать средства. Необходимость в возрасте использованных денег отсутствует.

- Увольнение по статье за нарушение условий контракта или по собственному желанию тоже влечёт за собой последствия, в виде необходимости возврата потраченных финансов, выделенных из федерального бюджета. Кроме этого, уволенному военнослужащему придётся выполнять и взятые на себя обязательства перед банком, согласно кредитному договору.

- Все траты, которые покупатель жилья понесёт в процессе оформления, не покрываются из счёта участника программы. Например, не связанные непосредственно с гашением посреднические услуги, консультации, оценка состояния и стоимости недвижимости.

- Если кредит гаситься досрочно, а военнослужащий продолжает контрактную службу в рядах армии РФ, средства будут начисляться на счёт участника программы. А после увольнения или выхода на пенсию появится возможность обналичить их. Такое же право сохраняют те контрактники, которые увольняются по сокращению, достижению максимального возраста. Или же, потерявшие способность служить из-за ухудшения состояния здоровья.

В 2020 году систему НИС ожидают изменения. Кроме того, что увеличится финансирование на 4,3%, так же возрастёт и время ожидания возможности получить свидетельство о праве на ЦЖЗ. Во всём остальном требования и правила остаются неизменными для всех участников программы на протяжении 2020 года.

Как определить хватит ли денежных средств для ипотеки на счету военнослужащего?

Начисление бюджетных денежных средств по накопительно-ипотечной программе для военнослужащих контролирует ФГКУ Росвоенипотека: как узнать, какая сумма на счете уже накопилась, разберемся в данной статье.

Как начисляются денежные средства

Прежде чем узнать какая сумма накоплений находится на счете, выясним, как начисляет денежные средства Росвоенипотека.

Итак, после включения военнослужащего в реестр, где содержится вся информация по участникам НИС, ему присваивается регистрационный номер. При этом денежные накопления начинают формироваться не с момента фактического включения военнослужащего в реестр, а уже с даты возникновения оснований для его зачисления в реестр, то есть с момента обращения в письменном виде о включении в реестр. Затем участнику накопительной программы необходимо открыть именной лицевой счет в одном из банков, как правило, счет открывают в банке, в котором планируют брать ипотеку.

Лицевой счет напрямую связан с регистрационным номером участника НИС.

Начисления на личный счет происходят из двух источников:

- Основного, когда из госбюджета ежемесячно поступают денежные средства в размере 1/12 части от суммы, рассчитанной на ежегодный взнос. Суммы поступлений ежегодно меняются по мере изменения уровня инфляции.

- Дополнительного — дохода от инвестиций, когда военнослужащему предоставляется возможность накопленные денежные средства инвестировать в высоконадежные активы — ценные бумаги или облигации. Выбрать финансовую организацию, которой можно доверить управление средствами имеет право только Росвоенипотека.

Воспользоваться накоплениями будет возможно только по истечении 3-х лет с момента возникновения оснований для регистрации в НИС.

Способы определения суммы накоплений на счете

Существует несколько способов, как узнать, сколько денежных средств уже накопилось на счете участника НИС.

Самый доступный способ — это получение информации на официальном сайте Росвоенипотеки: http://rosvoenipoteka.ru. Для этого необходимо выполнить несколько простых шагов:

- Зарегистрироваться в личном кабинете, вписав стандартные пункты: ФИО, адрес электронной почты, придуманный пароль.

- После успешной регистрации зайти в личный кабинет и нажать на ссылку «Запросы».

- В высветившемся окне необходимо будет добавить следующие данные: 10 последних цифр регистрационного номера участника НИС, дату возникновения основания для включения в реестр, дату рождения, электронную почту, куда придут результаты запроса.

- Далее, в этом же окне выбирается соответствующий запрос «Сумма на именном накопительном счете» и нажимается кнопка «Отправить запрос».

Запрошенная информация поступит в личный кабинет, а также на электронную почту через 5-10 дней.

Иногда ответа в электронном формате бывает недостаточно, и в силу тех или иных обстоятельств требуются бумаги, имеющие юридическую силу. В этом случае военнослужащий может получить сведения о накоплениях, направив почтовый запрос в Росвоенипотеку, однако ждать ответа придется достаточно долго – до 30 календарных дней.

Еще один способ получения информации о денежных накоплениях официального характера – это обращение с соответствующим рапортом на имя командира части, о направлении запроса.

Кроме того, ежегодно Министерство обороны самостоятельно оповещает военнослужащего о состоянии его лицевого счета. До «31» марта текущего года Росвоенипотека передает все данные в Министерство обороны, откуда в срок до «15» апреля информация направляется органам военного управления для выдачи участнику НИС.

Периодически проверяя размеры своих накоплений, участник НИС имеет возможность примерно рассчитать, в какой момент времени он может приобрести жилье.